Ägypten Formgehäuse-Leistungsschalter Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

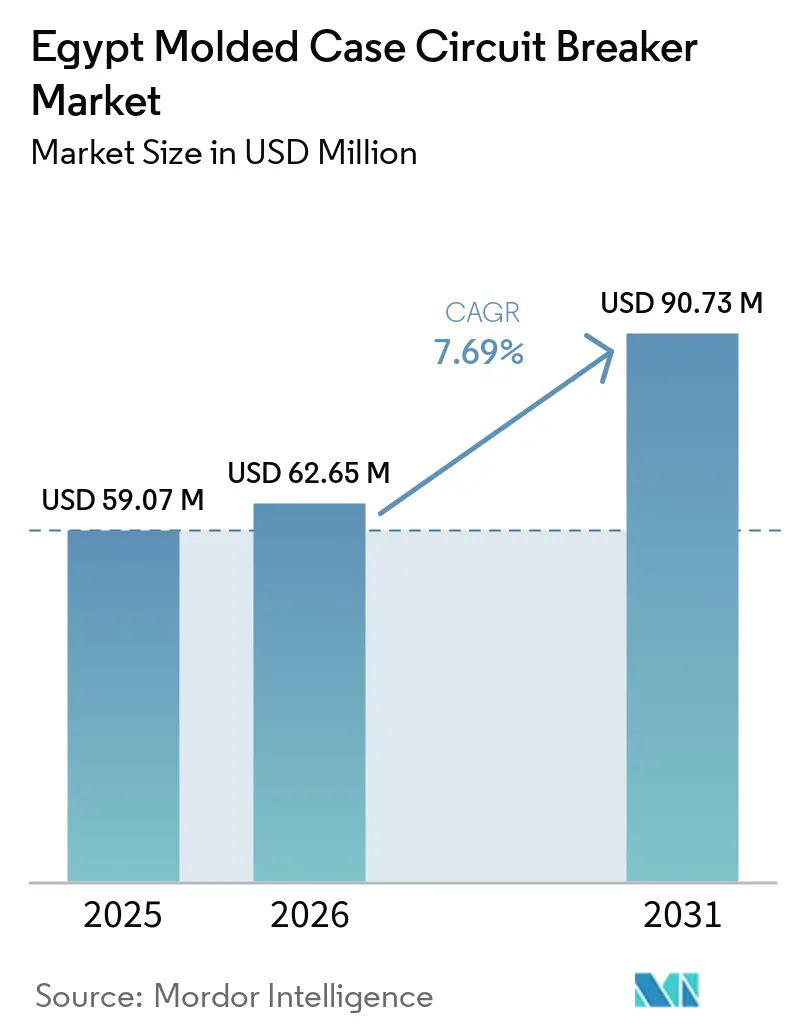

| Marktgröße im Basisjahr (2025) | 59.07 Millionen US-Dollar |

| Marktgröße (2026) | 62.65 Millionen US-Dollar |

| Marktgröße (2031) | 90.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

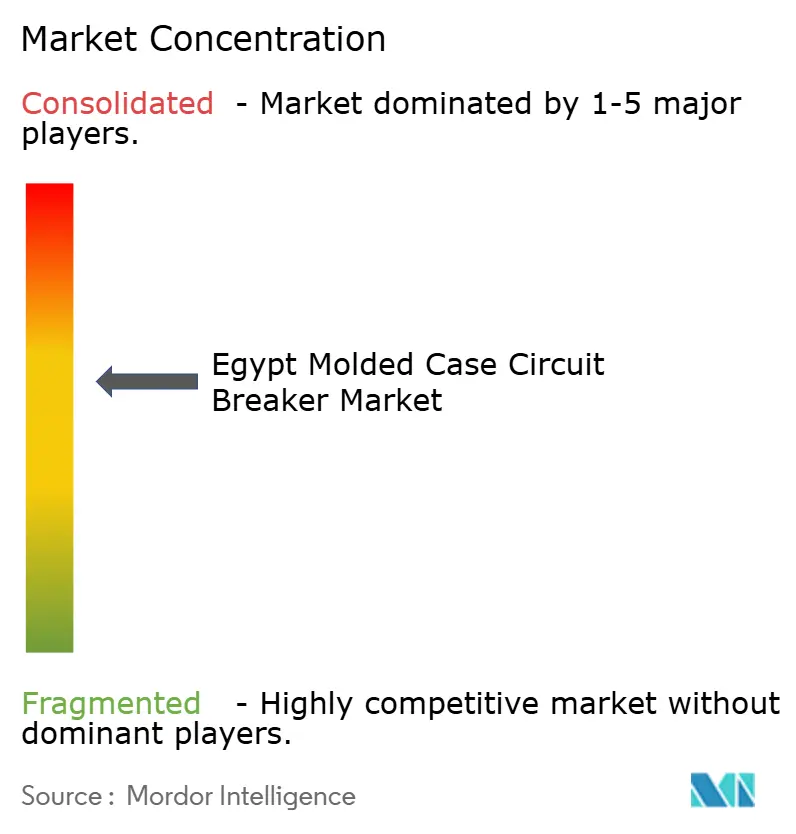

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Ägypten Formgehäuse-Leistungsschalter Marktanalyse von Mordor Intelligence

Die Größe des ägyptischen Formgehäuse-Leistungsschalter Marktes wird voraussichtlich von 59,07 Millionen USD im Jahr 2025 auf 62,65 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,69 % über 2026–2031 90,73 Millionen USD erreichen. Der ägyptische MCCB-Markt entwickelt sich auf der Grundlage von Netzverstärkung, Elektrifizierung neuer Städte, Integration erneuerbarer Energien und einem deutlichen Anstieg der Anforderungen an die digitale Infrastruktur. Öffentliche Stromprojekte und geplante städtische Lastzuwächse erweitern die Anzahl der Umspannwerke, Einspeisepanele und Hilfsstromkreise, die im ganzen Land Niederspannungsschutzausrüstung benötigen.[1]Quelle: Engineering Consultants Group, "Infrastruktureinrichtungen für die neue Hauptstadt," Engineering Consultants Group, ecgsa.com Die Beschaffung verlagert sich auch hin zu höher bewerteten Rahmen und intelligenteren Auslöseplattformen, da größere Solaranlagen, Industrielasten und Rechenzentrumsarchitekturen eine stärkere Fehlertoleranz und bessere Selektivität als Standardanwendungen erfordern. Gleichzeitig bleibt der Preisdruck in Standardsortimenten sichtbar, wo importierte Produkte und die Margensensitivität von Auftragnehmern die Kaufentscheidungen weiterhin prägen. Der ägyptische MCCB-Markt verbindet daher Volumenunterstützung durch breite Bautätigkeit mit Wertunterstützung durch eine schrittweise Verlagerung hin zu Schutzprodukten mit höherem Rahmen und digitaler Aktivierung.

Wichtigste Erkenntnisse des Berichts

- Nach Nennstrom hielt das Band von 75 A bis 250 A im Jahr 2025 einen Anteil von 42,6 % an der Größe des ägyptischen MCCB-Marktes, während über 800 A bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen wird.

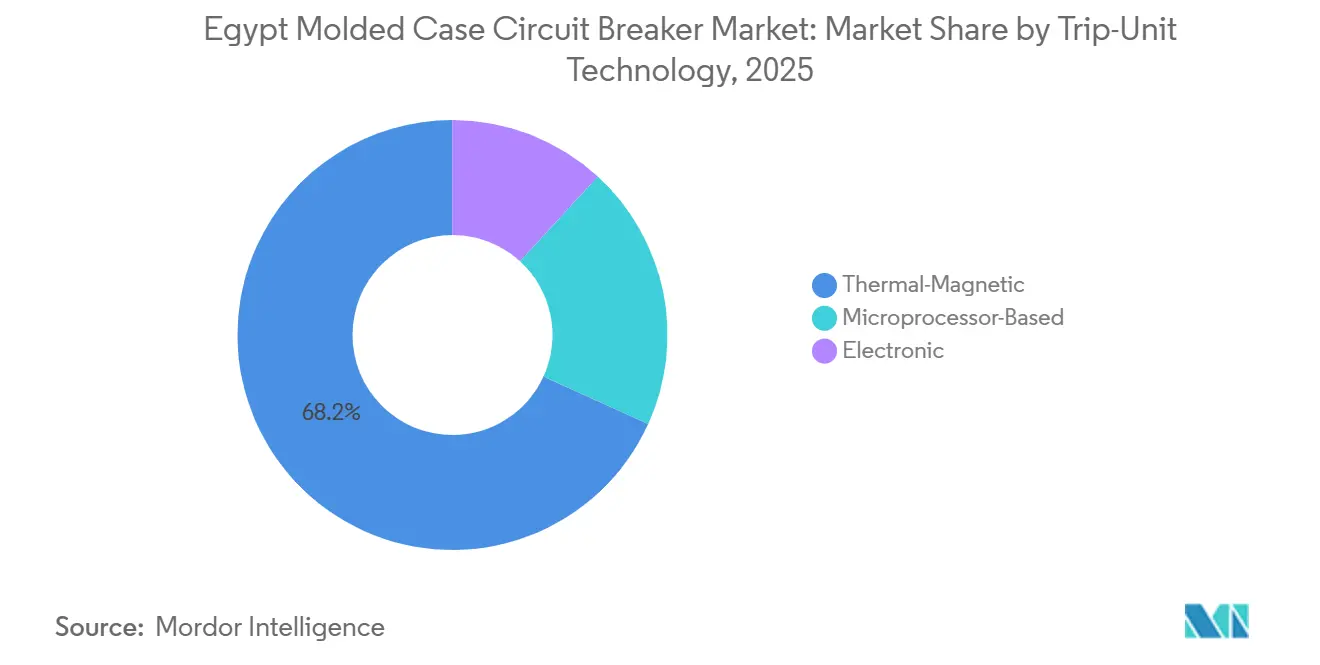

- Nach Auslöseeinheitstechnologie hielten thermisch-magnetische MCCBs im Jahr 2025 einen Anteil von 68,2 % am ägyptischen MCCB-Markt, während mikroprozessorbasierte Einheiten bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

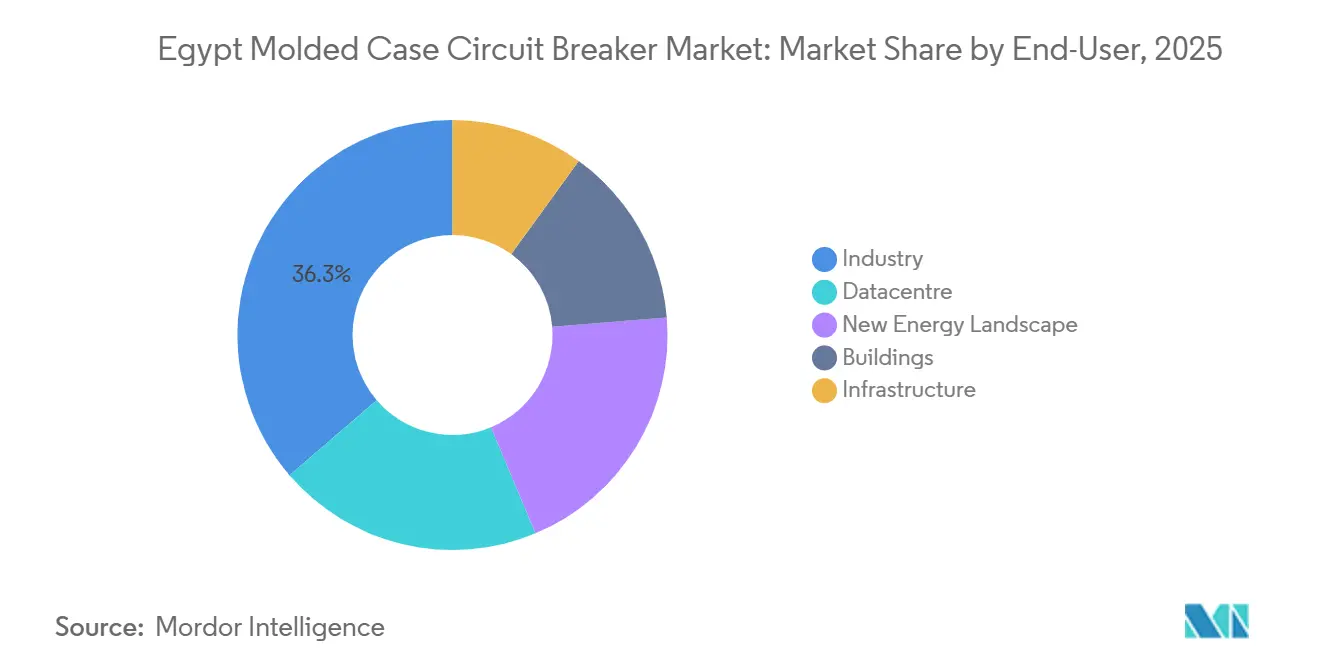

- Nach Endverbraucher hielt die Industrie im Jahr 2025 einen Anteil von 36,3 % an der Größe des ägyptischen MCCB-Marktes, während Rechenzentrumsanwendungen bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Ägypten Formgehäuse-Leistungsschalter Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzausbau und Umspannwerksaufrüstungen | +2.0% | National, mit Konzentration in den Korridoren Groß-Kairo, Nordküste und Oberägypten | Mittelfristig (2–4 Jahre) |

| Pipeline für neue Städte und Industriebau | +1.5% | Neue Verwaltungshauptstadt, 10th of Ramadan, 6th of October, Ras El Hekma, New Alamein | Langfristig (≥ 4 Jahre) |

| Integration erneuerbarer Energien und speichergebundene Schutznachfrage | +1.3% | Solarkorridore in Oberägypten, einschließlich Assuan und Nagaa Hammadi, sowie Windzone am Golf von Suez | Mittelfristig (2–4 Jahre) |

| Energieeffizienz und Einhaltung von Vorschriften für grünes Bauen | +0.7% | Neue Städte mit Pflicht ab Januar 2026, mit Groß-Kairo und der neuen Verwaltungshauptstadt als frühen Anwendern | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung des Verteilungsnetzes und Nachrüstungen zur Verlustreduzierung | +0.8% | National, mit anfänglichem Rollout in 10 Gouvernoraten im Rahmen der Smart-Grid-Aktivitäten der Ägyptischen Elektrizitätsholdinggesellschaft (EEHC) | Kurzfristig (≤ 2 Jahre) |

| Hyperscale- und grünes Rechenzentrum Lastwachstum | +1.0% | Groß-Kairo, Alexandria und Nord-Sinai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzausbau und Umspannwerksaufrüstungen

Der Netzausbau bleibt eine der stärksten Nachfragestützen für den ägyptischen Markt für Leistungsschalter in Kunststoffgehäuse (MCCB), da jede neue oder aufgerüstete Umspannstation zusätzlichen Schutzbedarf an Abgängen, Hilfstafeln und Steuerstromkreisen erzeugt. Der aktuelle Modernisierungsschub beschränkt sich nicht auf Übertragungsanlagen, da auch die Unterstützung des Verteilnetzes und die Aufrüstung von Leitstellen die installierte Basis für Niederspannungsschalt- und Schutzgeräte erweitern.[2]Quelle: CESI, "CESI unterzeichnet ein Vorzeigeprojekt zur Unterstützung der Modernisierung der ägyptischen Stromverteilungsnetze," CESI, cesi.it Der im Januar 2026 von der Ägyptischen Stromübertragungsgesellschaft (EETC) unterzeichnete Transformatorenliefervertrag für mehrere Stromregionen zeigt, dass die Verstärkungsmaßnahmen auf Kairo, den Kanal, Alexandria, das westliche Nildelta und Zentralägypten verteilt sind und nicht auf ein einzelnes Lastzentrum beschränkt bleiben.[3]Quelle: Nationale Medienbehörde, "المصرية لنقل الكهرباء توقع عقدًا جديدًا لتدعيم الشبكة وتأمين خطة صيف 2026," Maspero, maspero.eg Diese nationale Streuung ist für den ägyptischen MCCB-Markt von Bedeutung, da sie eine wiederkehrende Beschaffung sowohl im Rahmen versorgungsnaher Arbeiten als auch bei der von Auftragnehmern geleiteten Schaltschrankfertigung unterstützt. Sie erhöht zudem den Bedarf an besserer Selektivität auf Abgangsebene, was einen schrittweisen Übergang von einfachem Schutz hin zu Produkten mit erweiterter Einstellungs- und Überwachungsfähigkeit begünstigt.

Pipeline für neue Städte und Industriebau

Der Aufbau neuer Städte und Industrieanlagen verändert die Art und Weise, wie Nachfrage in den ägyptischen MCCB-Markt einfließt, da das Land große, geplante Lastzentren hinzufügt, anstatt sich nur auf Nachrüstungsaktivitäten in reifen städtischen Bezirken zu verlassen. Phase 1 der neuen Verwaltungshauptstadt erfordert 8,3 Gigavoltampere (GVA) Last durch 19 primäre Hochspannungsumspannwerke, was eine tiefe Schutzanforderungsleiter von der primären Einspeisung bis zur sekundären und tertiären Verteilung schafft.[4]Quelle: Engineering Consultants Group, "Infrastruktureinrichtungen für die neue Hauptstadt," Engineering Consultants Group, ecgsa.com Ab Juni 2026 werden New Cairo, New Damietta, New Alamein, New Mansoura und die neue Verwaltungshauptstadt als grüne Städte ausgewiesen, was den Fall für überwachte und effizienzgebundene Schutzarchitekturen in neuen Gebäuden und Infrastrukturen stärkt. Die Industrielast bleibt ebenfalls zentral, da allein die Stadt 10th of Ramadan mehr als 5.000 Fabriken beherbergt und weiterhin einen der tiefsten Fertigungscluster des Landes verankert. Diese Kombination aus geplanten Städten und dichten Industriekorridoren gibt dem ägyptischen MCCB-Markt sowohl projektgetriebene Nachfrage als auch einen dauerhafteren Ersatzzyklus, sobald diese Standorte tiefer in den Betrieb übergehen.

Integration erneuerbarer Energien und speichergebundene Schutznachfrage

Die Integration erneuerbarer Energien treibt den ägyptischen MCCB-Markt in Richtung größerer Rahmen und strengerer Leistungsanforderungen. Solar- und Speicherprojekte bringen andere Fehlerbedingungen als konventionelle Gebäudelasten, insbesondere dort, wo Batterieentladung und photovoltaischer Rückstrom eine präzisere Koordination und stärkere Unterbrechungsleistung erfordern. Das macht höherrahmige MCCBs in Wechselstromausgangskreisen, Evakuierungsinfrastruktur und anlagenseitigen Verteilertafeln, die mit versorgungsgroßen erneuerbaren Anlagen verbunden sind, relevanter. Es beschleunigt auch die Abkehr von rein konventionellen Schutzoptionen, da batteriegekoppelte Systeme Produkte belohnen, die verfeinertere Schutzeinstellungen und Koordinationslogik unterstützen können. Das Ergebnis ist, dass der Ausbau erneuerbarer Energien nicht nur Volumen zum ägyptischen MCCB-Markt hinzufügt, sondern auch den Mix hin zu höherwertigen Konfigurationen verbessert.

Hyperscale- und grünes Rechenzentrum Lastwachstum

Rechenzentrumsinvestitionen schaffen einen eigenständigen neuen Nachfragepol innerhalb des ägyptischen MCCB-Marktes, da diese Einrichtungen größere Rahmengrößen, Redundanz und schnelle Fehlerbeseitigung erfordern. Die primäre Verteilung in Rechenzentren erfordert typischerweise Hochstromgeräte mit elektronischem Auslöseverhalten, was die Nachfrage von standardmäßigen Bauprodukten wegzieht. Dies ist selbst dann von Bedeutung, wenn die absoluten Projektzahlen noch begrenzt sind, da jede in Betrieb genommene Anlage eine dichte Leistungsarchitektur auf der Hauptverteilertafel und kritischen nachgelagerten Ebenen verwendet. Die Nutzerpipeline erstreckt sich über Groß-Kairo, Alexandria und Nord-Sinai, was darauf hindeutet, dass sich die Nachfrage über einen einzigen Metropolcluster hinaus ausbreitet. Wenn diese Pipeline in Aufträge umgewandelt wird, wird der ägyptische MCCB-Markt voraussichtlich ein stärkeres Wachstum in genau den Produktkategorien verzeichnen, die bereits die höchsten prognostizierten Wachstumsraten aufweisen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Kosten für Kupfer, Stahl und importierte Komponenten | -1.2% | National, mit stärkerem Druck auf lokal montierte Panele, die importierte MCCBs verwenden | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb durch kostengünstige Importe | -0.9% | National, mit der stärksten Wirkung im Bereich 75 A bis 250 A | Mittelfristig (2–4 Jahre) |

| Devisenkursvolatilität und Importfinanzierungsbeschränkungen | -1.4% | National, mit konzentrierter Auswirkung auf Importeure, die von USD-denominierter Beschaffung abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Rotes-Meer-Frachtunterbrechungen und lange Komponentenvorlaufzeiten | -0.7% | National, mit klarer Auswirkung auf Importe, die über Suezkanal-gebundene Schifffahrtsrouten geleitet werden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Devisenkursvolatilität und Importfinanzierungsbeschränkungen

Die Devisenkursvolatilität bleibt das breiteste kurzfristige Hemmnis für den ägyptischen MCCB-Markt, da ein großer Anteil der Produkte oder Kernkomponenten noch Importexposition aufweist. Wenn die Landeswährung schwächt, steigen die Landpreise schnell, während viele Auftragnehmer in Festpreisprojektstrukturen eingeschlossen bleiben, die diese Erhöhungen nicht vollständig absorbieren. Importfinanzierungsreibung fügt eine zweite Druckebene hinzu, da verzögerter Zugang zu Handelsfinanzierung die tatsächlichen Beschaffungsvorlaufzeiten über die nominalen Zeitpläne hinaus verlängern kann. Dieses Problem wird in Projekten mit engen Lieferfenstern schwerwiegender, einschließlich erneuerbarer Anlagen und digitaler Infrastrukturbauten, wo verzögerte Schaltanlagen breitere Inbetriebnahmeaktivitäten verlangsamen können. In der Praxis kann Devisenstress sowohl das Volumen als auch die Produktqualität im ägyptischen MCCB-Markt unterdrücken, indem Käufer zu leicht verfügbaren Alternativen mit niedrigeren Spezifikationen gedrängt werden.

Volatilität der Kosten für Kupfer, Stahl und importierte Komponenten

Schwankungen bei Rohstoff- und Komponentenkosten belasten weiterhin den ägyptischen MCCB-Markt, insbesondere für Monteure und Panelbauer, die zwischen importierten Fertiggeräten und lokal gefertigten Gehäusen operieren. Der Kupferkostendruck erhöht die Kosten für stromführende Teile und zugehörige Baugruppen, während die Stahlinflation die Ausgaben für Panelstrukturen erhöht und die Verteilungshardware belastet. Diese Drücke treffen nicht alle Lieferanten gleichermaßen, da Hersteller mit stärkerer Lokalisierung oder breiterer Beschaffungskontrolle Margen effektiver schützen können als kleinere Monteure. Lieferkettenunterbrechungen in den Schifffahrtsrouten des Roten Meeres fügen auch Timing- und Frachtrisiken für importierte elektrische Ausrüstungen und Komponenten in der gesamten Region hinzu. Dieses Kostenungleichgewicht neigt dazu, die Lücke zwischen Premiummarken mit operativer Skalierung und mittelständischen Teilnehmern, die hauptsächlich über den Preis konkurrieren, zu vergrößern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nennstrom: Hochrahmen-Nachfrage gestaltet einen mittelgroßen Markt um

Das Band von 75 A bis 250 A dominierte den ägyptischen MCCB-Markt mit einem Anteil von 42,6 % im Jahr 2025. Seine Führungsposition resultierte aus der breiten Mischung aus Gewerbegebäuden, Wohnblöcken und leichtindustriellen Anlagen, die nach wie vor einen großen Teil der nationalen Stromnachfrage ausmachen. Dieser Bereich passt zum Einspeiser- und Abgangsschutz in den Projekttypen, die im städtischen Ägypten am häufigsten vorkommen, sodass die installierte Basis breit ist und die Ersatznachfrage zuverlässig bleibt. Der ägyptische MCCB-Markt ruht daher noch auf einer großen mittelgroßen Volumenschicht, auch wenn sich der Produktmix zu ändern beginnt. Dieses Muster erklärt auch, warum der Preiswettbewerb in diesem Segment am sichtbarsten ist, wo die Standardisierung höher ist und Auftragnehmer Angebote oft aggressiver vergleichen.

Das Segment über 800 A wächst am schnellsten mit einer CAGR von 8,7 % bis 2031, und hier sieht die ägyptische MCCB-Branche die deutlichste Verschiebung in der Wertkonzentration. Die Nachfrage in diesem Bereich ist an Solarevakuierungsinfrastruktur, primäre Einspeiser für Rechenzentren und schwere Industrieschutzaufgaben gebunden, die hohe Abschaltkapazität und stärkere Koordination erfordern. Das Band von 250 A bis 800 A bleibt als arbeitendes Mittelfeld des ägyptischen MCCB-Marktes wichtig, da es Industriepanele, Infrastrukturinstallationen und größere Gewerbeprojekte unterstützt, die zwischen Massenbauten und versorgungsgroßen Anwendungen liegen. Geräte bis zu 75 A bedienen weiterhin den Wohnungsmassenmarkt, aber dieses Segment steht unter dem stärksten Preisdruck und bietet den geringsten Spielraum für Werterweiterung. Im Laufe der Zeit wird diese Spaltung zwischen volumenstarker mittelgroßer Nachfrage und schneller wachsender Hochrahmen-Nachfrage voraussichtlich die Einnahmen in Richtung Marken verlagern, die Verfügbarkeit, Zertifizierung und Anwendungsunterstützung kombinieren können.

Nach Auslöseeinheitstechnologie: Digitalisierung erodiert den thermisch-magnetischen Marktführer

Thermisch-magnetische MCCBs hielten im Jahr 2025 einen Anteil von 68,2 % am ägyptischen MCCB-Markt, was zeigt, wie tief verwurzelt der konventionelle Schutz bleibt. Ihre Führungsposition spiegelt vertraute Installationspraktiken, unkomplizierte Bedienung und ein Kostenprofil wider, das noch immer zu Wohn-, Gewerbe- und leichtindustriellen Projekten passt. Für viele Auftragnehmer bleiben diese Geräte die Standardoption, wenn Budgetkontrolle wichtiger ist als erweiterte Kommunikation oder Fernüberwachung. Diese Altposition hält thermisch-magnetische Einheiten heute im Mittelpunkt des ägyptischen MCCB-Marktes. Es bedeutet auch, dass Veränderungen eher zuerst in größeren oder technisch anspruchsvolleren Anwendungen stattfinden werden, als auf einmal in der gesamten installierten Basis.

Mikroprozessorbasierte MCCBs werden bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen und sind damit das am schnellsten wachsende Technologiesegment im ägyptischen MCCB-Markt. Die Verschiebung ist mit Netzmodernisierung, Überwachungsbedarf und strengeren Selektivitätsanforderungen in fortschrittlicheren Leistungsarchitekturen verbunden. Elektronische Auslöseeinheitsprodukte liegen zwischen dem kostengünstigen konventionellen Bereich und der fortschrittlicheren Mikroprozessorebene, sodass sie in Spezifikationen für erneuerbare Energien und Rechenzentren gut positioniert sind, wo einstellbare Parameter wichtig sind. Die ägyptische MCCB-Branche durchläuft daher keinen plötzlichen Ersatzzyklus, sondern einen selektiven Aufrüstungszyklus, der an Projektkomplexität und Leistungserwartungen gebunden ist. Diese schrittweise Erosion des thermisch-magnetischen Vorsprungs unterstützt höhere durchschnittliche Verkaufswerte, ohne die Massenmarktrolle einfacherer Produkte zu beseitigen.

Nach Endverbraucher: Industrie verankert den Markt, während Rechenzentren das Tempo vorgeben

Die Industrie hielt im Jahr 2025 mit 36,3 % den größten Anteil am ägyptischen MCCB-Markt. Diese Position spiegelt die Dichte der Fertigungsaktivitäten in langjährig etablierten Industriezentren und die fortgesetzte Expansion der fabrikgebundenen Stromverteilungsinfrastruktur wider. Allein die Stadt 10th of Ramadan beherbergt mehr als 5.000 Fabriken, was zeigt, warum die industrielle Beschaffung die stabilste Endverbraucherbasis für diese Kategorie bleibt. Industrielle Nutzer unterstützen sowohl Neubauprojekte als auch Ersatznachfrage, da ältere Anlagen im Laufe der Zeit auch Panelaufrüstungen, Motorsteuerungsänderungen und Schutzersatz durchlaufen. Dies macht die Industrie zum tiefsten Nachfrageanker im ägyptischen MCCB-Markt, auch wenn neuere Anwendungen mehr Aufmerksamkeit auf sich ziehen.

Gebäude bleiben der zweitgrößte Nachfrageblock, unterstützt durch Wohn-, Gewerbe- und Hotelprojekte in Ägyptens wichtigsten Wachstumskorridoren. Die Politik für neue Städte verändert auch dieses Segment, da die Ausweisung als grüne Stadt und der überwachte Energieverbrauch die Attraktivität intelligenterer Schutzarchitekturen in neuen Entwicklungen erhöhen. Infrastruktur- und neue Energieanwendungen befinden sich in der Mitte des ägyptischen MCCB-Marktes, mit Unterstützung durch Netzverstärkung und Arbeiten zur Anbindung erneuerbarer Energien. Die Rechenzentrumsnachfrage ist nach aktuellem Anteil kleiner, wird aber bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen, was das schnellste Tempo unter den Endverbrauchern ist. Diese Kombination bedeutet, dass der ägyptische MCCB-Markt weiterhin auf industrielle Tiefe für Skalierung angewiesen sein wird, während Rechenzentren zunehmend Spezifikationsstandards und Premiumproduktanforderungen beeinflussen.

Geografische Analyse

Der ägyptische MCCB-Markt ist ein Einzelländermarkt, daher konzentriert sich die geografische Analyse darauf, wo die Nachfrage innerhalb Ägyptens am stärksten konzentriert ist, anstatt über separate nationale Grenzen hinweg. Groß-Kairo bleibt der dominante Nachfragekorridor im ägyptischen MCCB-Markt, da es reife städtische Last, Neustadtbau, Industrieaktivität und die tiefste Auftragnehmer- und Vertriebsbasis des Landes kombiniert. Die neue Verwaltungshauptstadt ist ein wesentlicher Teil dieser Konzentration, da Phase 1 8,3 GVA Last erfordert, die durch 19 primäre Hochspannungsumspannwerke versorgt wird. Dieses Niveau des elektrischen Aufbaus schafft Nachfrage über primäre Einspeisepunkte, sekundäre Verteilung und gebäudeseitige Schutzsysteme hinweg. Der weitere Groß-Kairo-Orbit umfasst auch Badr City, 10th of Ramadan und 6th of October, was diesen Korridor im Mittelpunkt sowohl der Projektbeschaffung als auch des Kundendiensts hält.

Die Industriedichte stärkt diese Geografie weiter, da allein der Cluster 10th of Ramadan einen der breitesten Fertigungsabdrücke des Landes unterstützt. Der ägyptische MCCB-Markt entwickelt auch einen zweiten starken Korridor in Oberägypten und dem angrenzenden Gürtel für erneuerbare Energien, wo Solar- und Speicherprojekte die historische Karte der Investitionsgüternachfrage verändern. Diese Projekte erfordern Hochrahmenschutz auf Anlagenebene und unterstützen auch neue Evakuierungs- und Umspannwerksinfrastruktur, die das nationale Netz speist. Der im Januar 2026 unterzeichnete nationale Transformatorliefervertrag zeigt, dass die Verstärkungsaktivität sich über Kairo, Kanal, Alexandria, West-Delta und Zentralägypten erstreckt, was dazu beiträgt, die Beschaffung über eine einzige Metropolbasis hinaus zu verteilen. Wenn diese Anlagen von der Bauphase in den Betrieb übergehen, sollte der ägyptische MCCB-Markt eine dauerhaftere installierte Basis in erneuerbaren Energien verbundenen Gouvernoraten sehen.

Die Nordküste wird wichtiger, da Tourismus-, Wohn- und Versorgungsinfrastruktur rund um New Alamein, Ras El Hekma und das Gebiet East Matrouh expandieren. Das 500/220/66/22-kV-GIS-Umspannwerk East Matrouh, das 2025 als erstes 500-kV-Umspannwerk an der Nordküste fertiggestellt wurde, fügt ein wichtiges Backbone-Asset für die zukünftige nachgelagerte Verteilungsnachfrage hinzu. Die Wirtschaftszone des Suezkanals bildet eine weitere separate Nachfragenische, angetrieben durch industrielle, logistische und hafenbezogene Elektrifizierung. Zusammen zeigen diese Korridore, dass sich der ägyptische MCCB-Markt von einer stark Kairo-zentrierten Struktur hin zu einem breiteren Mehrkorridor-Muster bewegt, auch wenn Groß-Kairo noch immer die tiefste Nachfragekonzentration aufweist.

Wettbewerbslandschaft

Der ägyptische MCCB-Markt zeigt eine moderate Konzentration am Premiumende und eine starke Fragmentierung bei Standardspezifikationsanwendungen. Schneider Electric, ABB, Siemens und Eaton sind die sichtbarsten multinationalen Namen bei versorgungsnaher und großindustrieller Beschaffung, da Zertifizierung, Servicefähigkeit und Projektreferenzen in diesen Ausschreibungen noch immer wichtiger sind als der Stückpreis. Ihre Position ist am stärksten, wo Käufer nachgewiesene Konformität, dokumentierte Leistung und zuverlässigen technischen Support während der Projektabwicklung benötigen. Das gibt führenden Marken einen klaren Vorteil in höherrahmigen, hochabschaltkapazitäts- und digital aktivierten Teilen des ägyptischen MCCB-Marktes. Derselbe Vorteil ist in Standardsortimenten weniger gesichert, wo Käufer sich stärker auf die Vorabkosten konzentrieren.

ABB bietet ein klares Beispiel für Premiumpositionierung durch seine gasisolierte kompakte Schaltanlagenarbeit für die North Cairo Electricity Distribution Company, was seine Stellung in digitalen und versorgungsgebundenen Schutzumgebungen stärkt. Diese Art von Vertrag ist über die unmittelbar gelieferte Ausrüstung hinaus wichtig, da sie nachgelagerten Sog für zugehörigen Niederspannungsschutz unterstützt und den genehmigten Projektruf des Lieferanten stärkt. Führende internationale Marken profitieren auch von der Mixverschiebung innerhalb des ägyptischen MCCB-Marktes, da die am schnellsten wachsende Nachfrage in höherstromigen und technisch spezifizierteren Anwendungen liegt. Ihre kommerzielle Stärke ergibt sich aus der Kombination von Produktbreite mit Engineering-Support, Panelintegration und lokalen Händler- oder Servicenetzwerken. Mit zunehmender Projektkomplexität werden diese Fähigkeiten zu einem größeren Teil der Kaufentscheidungen als in rein standardmäßigen Bauausschreibungen.

Die unteren und mittleren Spezifikationsbereiche bleiben viel umkämpfter. Chinesische Hersteller wie CHINT, People Electric Appliance Group, NADER Circuit Breaker und ähnliche Akteure konkurrieren stark über den Einstandspreis, insbesondere im Bereich 75 A bis 250 A und bei preissensiblen Panelarbeiten. Ihre Rolle ist wichtig, da sie den Preisdruck in der volumenstärksten Schicht des ägyptischen MCCB-Marktes hoch halten. Gleichzeitig versuchen Premiumlieferanten, ihre Position zu verteidigen, indem sie auf Zertifizierungsbarrieren, Konformitätserwartungen auf Panelebene und die Teilnahme an technisch anspruchsvollen Anwendungen setzen, wo kostengünstige Substitution schwieriger ist. Die Wettbewerbslücke vergrößert sich daher zwischen Teilnehmern, die hauptsächlich über den Preis verkaufen, und solchen, die Zertifizierung, Projektunterstützung und leistungsstärkere Produktportfolios kombinieren können. Dies lässt den ägyptischen MCCB-Markt in Gesamtstückzahlen fragmentiert, aber stärker konzentriert, wo technische Spezifikationen streng und das Beschaffungsrisiko hoch ist.

Marktführer der ägyptischen Formgehäuse-Leistungsschalter Branche

-

Schneider Electric SE

-

ABB Ltd.

-

Siemens AG

-

Eaton Corp plc

-

Legrand SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: AIKO hat eine Partnerschaft mit Infinity Power geschlossen, um Module für das 259-MW-Solarprojekt Nefer Benban in Ägypten zu liefern, das 120 MWh Batteriespeicher und Leistungsschalterstechnologie umfasst. Das Projekt soll voraussichtlich 311.000 Haushalte mit Strom versorgen und jährlich 349.000 Tonnen CO₂ einsparen, wird die ABC-Technologie von AIKO nutzen und ist für die Netzanbindung bis Q4 2026 vorgesehen.

- Januar 2026: Scatec ASA hat einen Stromabnahmevertrag (PPA) mit der Ägyptischen Elektrizitätsübertragungsgesellschaft (EETC) für 1,95 GW Solar und 3,9 GWh Batterieenergiespeichersysteme (BESS) unterzeichnet. Das Projekt umfasst ein integriertes Solar-BESS-Hybridsystem für Grundlastversorgung, eigenständige BESS für Netzstabilität und Leistungsschalterinstallationen und markiert Afrikas größtes Solar-BESS-Setup und Scatecs größte Investition.

- Dezember 2025: Infinity Power hat mit dem Bau des 200-MW-Windprojekts Ras Ghareb im Golf von Suez in Ägypten begonnen. Das Projekt, Teil von Ägyptens Programm für erneuerbare Energien, wird mehr als 300.000 Haushalte mit Strom versorgen, jährlich 400.000 Tonnen CO2 einsparen und Infinity Powers Ziel von 10 GW erneuerbarer Kapazität in Afrika bis 2030 unterstützen, womit 12 Millionen Haushalte versorgt werden.

- Dezember 2025: Ägypten und Saudi-Arabien werden im Januar die erste Phase ihres Stromverbindungsprojekts mit einer Übertragungskapazität von 1.500 MW starten. Das Projekt umfasst Konverterstationen, Unterseekabel über das Rote Meer und Leistungsschalter zur Gewährleistung der Systemzuverlässigkeit. Ägyptens Energieminister Mahmoud Essmat gab dies während der neunten Al-Ahram-Energiekonferenz bekannt.

Berichtsumfang des ägyptischen Formgehäuse-Leistungsschalter Marktes

Ein Leistungsschalter in Kunststoffgehäuse (MCCB) ist ein elektrisches Schutzgerät, das dazu dient, Stromkreise vor Schäden durch Überlastungen, Kurzschlüsse und Erdschlüsse zu schützen. In einem robusten, isolierten Gehäuse untergebracht, werden MCCBs häufig in gewerblichen und industriellen Anwendungen mit höheren Stromanforderungen eingesetzt und unterstützen Ströme von bis zu 2.500 Ampere.

Der ägyptische Markt für Leistungsschalter in Kunststoffgehäuse ist nach Nennstrom, Auslöseeinheitstechnologie und Endverbraucher segmentiert. Nach Nennstrom ist der Markt in bis zu 75 A, 75 A–250 A, 250 A–800 A und über 800 A unterteilt. Nach Auslöseeinheitstechnologie ist der Markt in thermisch-magnetische, elektronische und mikroprozessorbasierte Auslöseeinheiten segmentiert. Nach Endverbraucher ist der Markt in Gebäude, Industrie, Infrastruktur, Rechenzentren und den Bereich neue Energie unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Wertes (USD) ermittelt.

| Bis zu 75 A |

| 75 A - 250 A |

| 250 A - 800 A |

| Über 800 A |

| Thermisch-Magnetisch |

| Elektronisch |

| Mikroprozessorbasiert |

| Gebäude |

| Industrie |

| Infrastruktur |

| Rechenzentrum |

| Neue Energielandschaft |

| Nach Nennstrom | Bis zu 75 A |

| 75 A - 250 A | |

| 250 A - 800 A | |

| Über 800 A | |

| Nach Auslöseeinheitstechnologie | Thermisch-Magnetisch |

| Elektronisch | |

| Mikroprozessorbasiert | |

| Nach Endverbraucher | Gebäude |

| Industrie | |

| Infrastruktur | |

| Rechenzentrum | |

| Neue Energielandschaft |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische MCCB-Markt im Jahr 2026?

Die Größe des ägyptischen Formgehäuse-Leistungsschalter Marktes wird voraussichtlich von 59,07 Millionen USD im Jahr 2025 auf 62,65 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,69 % über 2026–2031 90,73 Millionen USD erreichen.

Welches Nennstromsegment führt die Nachfrage in Ägypten an?

Das Band von 75 A bis 250 A führte im Jahr 2025 mit einem Anteil von 42,6 %, da es eine breite Basis von gewerblichen, wohnungsbaulichen und leichtindustriellen Anwendungen bedient.

Welche Produktkategorie wächst bis 2031 am schnellsten?

MCCBs über 800 A werden bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen, unterstützt durch Solaranlagen, Rechenzentrum-Einspeiser und schwerere Industrielasten.

Warum gewinnen mikroprozessorbasierte MCCBs in Ägypten an Bedeutung?

Sie wachsen mit einer CAGR von 9,1 %, da Netzmodernisierung, Integration erneuerbarer Energien und selektivere Schutzanforderungen Geräte mit besserer Steuerung und Überwachung begünstigen.

Welche Endverbrauchergruppe trägt heute am meisten zur Nachfrage bei?

Die Industrie führte im Jahr 2025 mit einem Anteil von 36,3 %, unterstützt durch Ägyptens tiefe Fabrikbasis, einschließlich mehr als 5.000 Fabriken in der Stadt 10th of Ramadan.

Was sind die Hauptrisiken, die die Lieferantenleistung in Ägypten beeinflussen?

Devisenkursvolatilität, Importfinanzierungsbeschränkungen, Rohstoffkostenschwankungen und Versandunterbrechungen bleiben die wichtigsten kurzfristigen Drücke auf Preisgestaltung, Vorlaufzeiten und Spezifikationsentscheidungen.

Seite zuletzt aktualisiert am: