Tamaño y Cuota del Mercado de Electrodomésticos de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

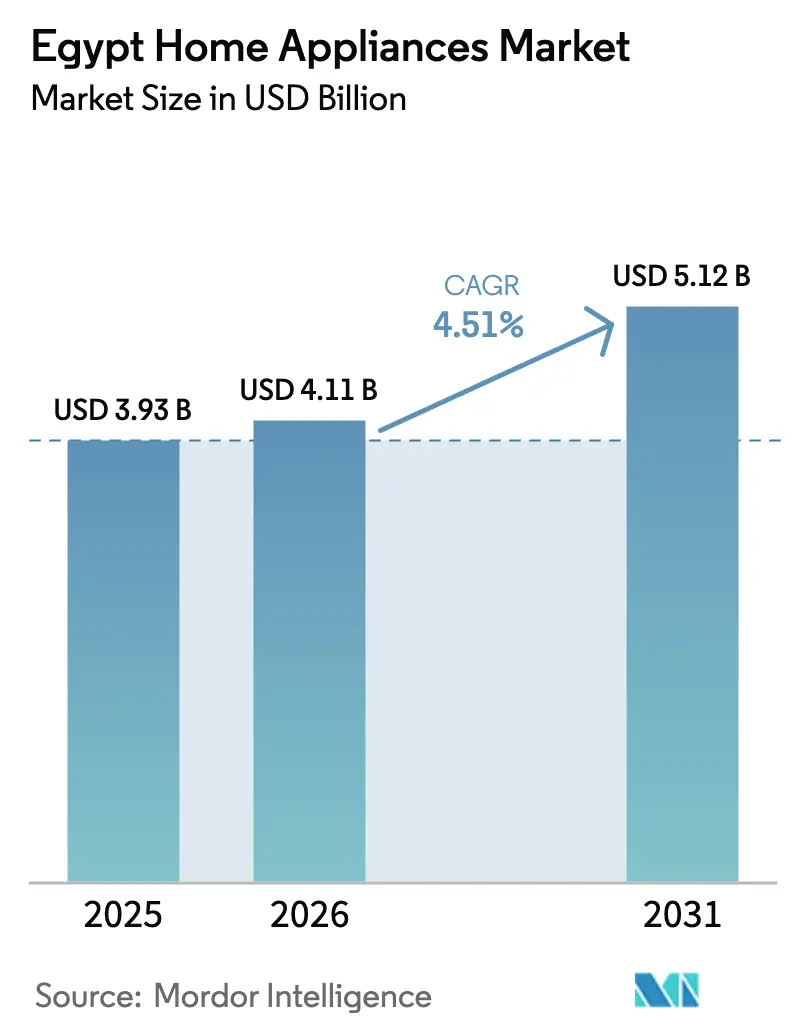

| Tamaño del mercado en el año base (2025) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos de Egipto por Mordor Intelligence

El tamaño del mercado de electrodomésticos de Egipto en 2026 se estima en USD 4.110 millones, creciendo desde el valor de 2025 de USD 3.930 millones, con proyecciones para 2031 que muestran USD 5.120 millones, creciendo a una CAGR del 4,51% durante 2026-2031. El impulso de compra proviene de una creciente cohorte de ingresos medios que se traslada a ciudades satélite, programas hipotecarios que agrupan bienes de alto valor con nuevas viviendas, y normas de eficiencia energética más estrictas que orientan la selección de marcas. Los productores continúan anclando capacidad en las Zonas Económicas del 10 de Ramadán y del Canal de Suez para cubrir las fluctuaciones cambiarias, asegurar insumos libres de aranceles y posicionarse para exportaciones preferenciales, una estrategia reforzada por los desembolsos combinados de Haier, BSH y Beko de USD 300 millones posteriores a 2024[1]Business Today Staff, "La empresa alemana BSH establecerá un proyecto de electrodomésticos de cocina de 55 millones de euros en Egipto," businesstodayegypt.com. Los minoristas aceleran los despliegues omnicanal —festivales de ventas flash, cuotas sin intereses, entrega en el mismo día— para incrementar los volúmenes en línea desde una base reducida, mientras que el despliegue de contadores inteligentes y las tarifas escalonadas orientan a los consumidores hacia modelos de alta eficiencia incluso durante cortes de energía esporádicos. La escasez de divisas y las entradas del mercado gris presionan los precios; sin embargo, los fabricantes que localizan la producción y superan los estándares mínimos de energía están captando cuota incremental en el mercado de electrodomésticos de Egipto.

Conclusiones Clave del Informe

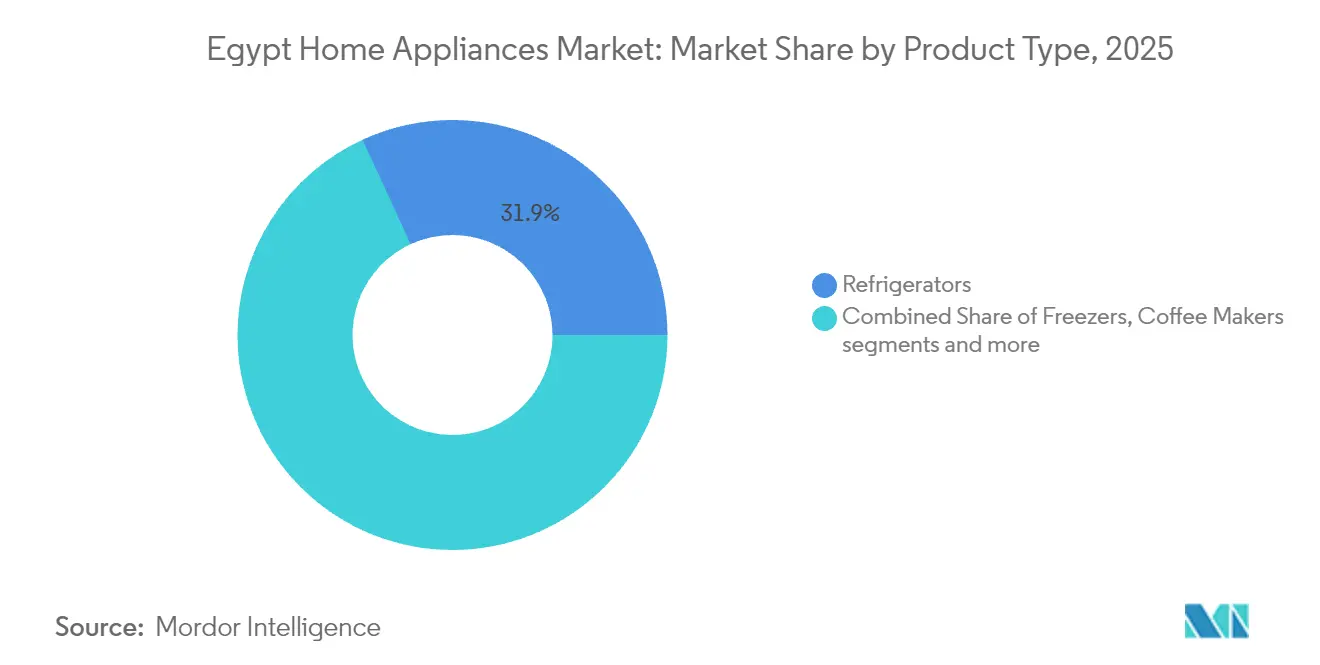

- Por producto, los refrigeradores lideraron con el 31,87% de la cuota del mercado de electrodomésticos de Egipto en 2025, mientras que las freidoras de aire avanzan a una CAGR del 5,93% hasta 2031.

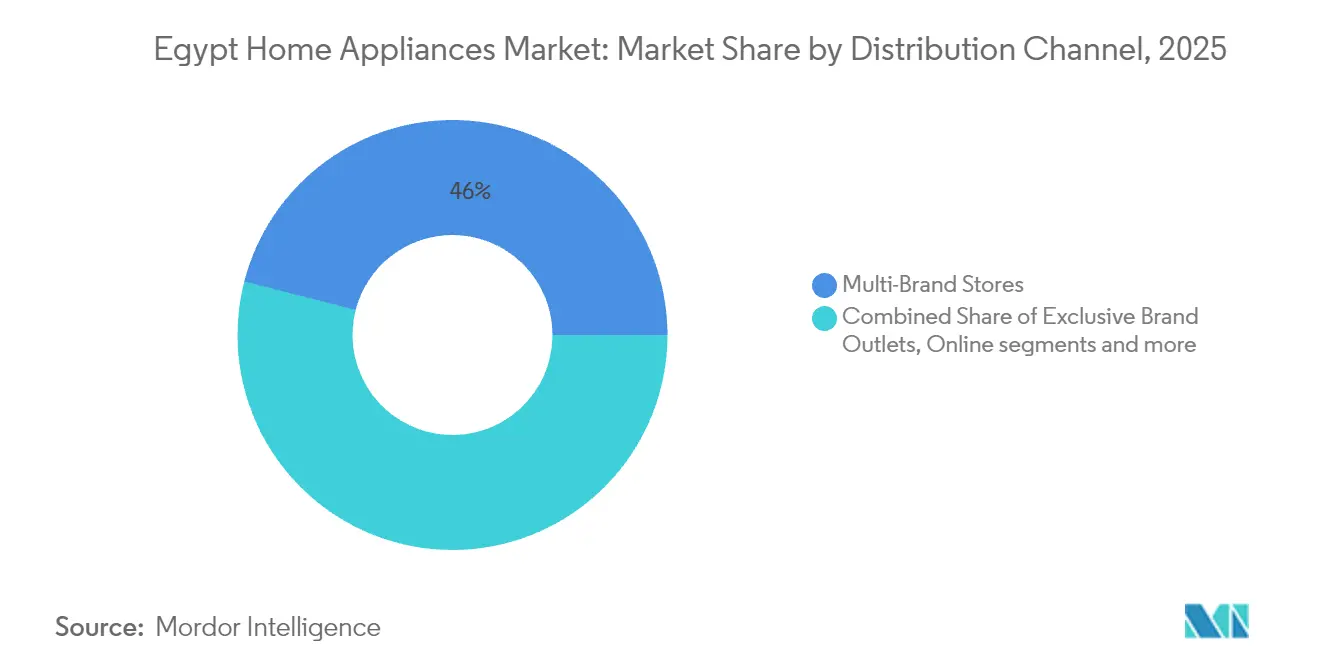

- Por canal de distribución, las tiendas multimarca representaron el 45,98% del tamaño del mercado de electrodomésticos de Egipto en 2025, mientras que se proyecta que las ventas en línea registren una CAGR del 6,18% hasta 2031.

- Por geografía, el Gran El Cairo y Guiza captaron el 31,12% de la cuota del mercado de electrodomésticos de Egipto en 2025; las Ciudades del Canal y Sinaí son las regiones de más rápido crecimiento con una CAGR del 5,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de hipoteca subsidiada con paquetes de electrodomésticos | +0.8% | Gran El Cairo, Nueva Capital, ciudades satélite | Mediano plazo (2-4 años) |

| Creciente formación de hogares de ingresos medios en ciudades satélite | +0.9% | Periferia del Gran El Cairo, 10 de Ramadán, Ciudad Badr | Largo plazo (≥ 4 años) |

| Etiquetado de eficiencia energética vinculado a incentivos tarifarios | +0.4% | Nacional, adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Actualización de las normas de origen de la UE para exportaciones | +0.7% | Zona Económica del Canal de Suez, Alejandría | Mediano plazo (2-4 años) |

| Festivales de ventas flash en comercio electrónico | +0.3% | Gran El Cairo, Alejandría | Corto plazo (≤ 2 años) |

| Auge en la fabricación por contrato de fabricantes de equipos originales chinos | +0.6% | Ain Sokhna, East Port Said, Ciudades del Canal | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas Gubernamentales Subsidiados de Hipoteca y Paquetes de Electrodomésticos

El Fondo de Vivienda Social y Financiamiento Hipotecario de Egipto, impulsado por el Banco Central de Egipto, ofrece programas hipotecarios subsidiados. Estos programas cuentan con tasas de interés bajas que oscilan entre el 3% y el 8% y períodos de amortización extendidos, lo que permite a cientos de miles de familias de ingresos bajos y medios acceder a la propiedad de vivienda. Este auge en la propiedad de vivienda impulsa las primeras compras de electrodomésticos esenciales a medida que se amueblan estos nuevos hogares. La iniciativa del Banco Central de Egipto ha entregado más de 1 millón de unidades habitacionales, beneficiando a aproximadamente 3 millones de ciudadanos de ingresos bajos y medios para 2025. Este amplio crecimiento residencial ha generado un notable incremento en la demanda de electrodomésticos. Cada unidad recién ocupada ha catalizado la compra de artículos esenciales como cocinas, refrigeradores y lavadoras, impulsando especialmente las ventas en los segmentos de entrada y gama media. En consecuencia, la finalización de estas unidades habitacionales ha emergido como un impulsor de demanda fundamental, alimentando el sólido crecimiento del mercado de electrodomésticos de Egipto[2]Servicio de Información del Estado, "Modelo de Financiamiento de Vivienda Asequible de Egipto," afi-global.org/.

Creciente Formación de Hogares de Ingresos Medios en Ciudades Satélite

Las ciudades satélite como la Nueva Capital Administrativa, el 10 de Ramadán y Ciudad Badr atraen a familias de clase media que buscan hipotecas asequibles y trayectos más cortos. La intensidad de la demanda es evidente en los 571.799 solicitantes de la ronda "Vivienda para Todos los Egipcios 5", dominada por residentes de El Cairo y Guiza. Las plantas de menor tamaño favorecen los electrodomésticos compactos; las freidoras de aire, los mini hornos y las lavadoras delgadas superan los promedios nacionales, reforzando un cambio estructural dentro del mercado de electrodomésticos de Egipto. Los enlaces ferroviarios y de autopistas permiten entregas al día siguiente, y minoristas como Elaraby Group ofrecen cuotas sin intereses para atraer a compradores que abandonan los canales informales. Las mejoras en el estilo de vida elevan la conciencia de marca, impulsando la penetración del segmento premium en refrigeradores y aires acondicionados.

Cumplimiento del Etiquetado de Eficiencia Energética Vinculado a Incentivos Tarifarios

Egipto estableció estándares mínimos de desempeño energético para refrigeradores, aires acondicionados, lavadoras y calentadores de agua en 2014 y los endureció en 2022. Las tarifas residenciales aumentan de 48 a 145 piastras por kWh, convirtiendo el ahorro de electricidad en un beneficio inmediato para el consumidor[3]Empresa Egipcia de Transmisión de Electricidad, "Tarifa Residencial 2023-24," egyptera.org. Los programas piloto de adquisición de unidades split de alta eficiencia en edificios públicos señalan el apetito institucional por etiquetas de nivel superior, y un despliegue nacional de contadores inteligentes que cubre 38 millones de hogares permitirá la fijación de precios según el horario de uso. Las marcas que superan los umbrales obligatorios obtienen primas de precio y aun así ofrecen ahorros durante el ciclo de vida, diferenciándose dentro de la industria de electrodomésticos de Egipto. El énfasis en compresores eficientes y materiales de aislamiento está impulsando a los proveedores locales a mejorar la calidad de los componentes.

La Actualización de las Normas de Origen entre Egipto y la UE Impulsa la Producción Local Orientada a la Exportación

La Zona Económica del Canal de Suez ofrece importaciones de equipos de capital libres de aranceles y aduanas agilizadas, alentando a los actores globales a reposicionar a Egipto como centro de exportación para Oriente Medio, África y el sur de Europa. La planta de cocinas de BSH por EUR 55 millones destina la mitad de su producción a exportaciones regionales, y el Parque de Haier por USD 135 millones apunta a un contenido local del 60-70% para cumplir con los requisitos de origen. Estos movimientos reducen los costos de entrega hasta en un 8% frente a los envíos asiáticos, fortalecen los ecosistemas de proveedores y amplían la transferencia de tecnología. Los informes de reorientación de cadenas de suministro señalan que el 34% de los ejecutivos egipcios están realineando sus cadenas de suministro hacia la zona, reforzando la concentración industrial en torno al mercado de electrodomésticos de Egipto y profundizando los vínculos hacia atrás en plásticos, compresores y ensamblajes de placas de circuito impreso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez crónica de divisas y emisión restrictiva de cartas de crédito | –1.2% | Nacional | Corto plazo (≤ 2 años) |

| Cortes recurrentes en la red eléctrica | –0.7% | Alto Egipto, corredores industriales | Mediano plazo (2-4 años) |

| Aranceles elevados sobre unidades terminadas frente a kits CKD | –0.5% | Nacional | Mediano plazo (2-4 años) |

| Entradas del mercado gris de electrodomésticos subsidiados del CCG | –0.4% | Ciudades fronterizas, centros de comercio urbano informal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Crónica de Divisas que Restringe la Emisión de Cartas de Crédito para Importadores

Desde 2022, el mandato de cartas de crédito del Banco Central ha restringido el acceso al dólar para los importadores de bienes terminados, extendiendo los plazos de envío hasta ocho semanas e inflando los precios minoristas entre un 7% y un 13%[4]Al-Ahram Weekly, "Endurecimiento de las Importaciones," ahram.org.eg. Los ensambladores locales, exentos de algunas restricciones sobre la importación de piezas, obtienen una ventaja de costos del 5-7%, lo que lleva a los distribuidores a orientarse hacia marcas de producción nacional. Las brechas de inventario aparecen periódicamente en las categorías premium, pero los planes de cuotas amortiguan las caídas de volumen, preservando la demanda base dentro del mercado de electrodomésticos de Egipto.

Los Cortes Recurrentes en la Red Eléctrica Socavan la Confianza en los Electrodomésticos

Los prolongados cortes de energía de hasta 10 horas diarias en el Alto Egipto han impactado significativamente la demanda de electrodomésticos de alto consumo energético, como los aires acondicionados split. Los consumidores priorizan cada vez más la eficiencia en costos y la fiabilidad, optando por productos como compresores inverter y mini refrigeradores compatibles con baterías para mitigar los gastos de generadores y los riesgos de fluctuación de voltaje. Este cambio en el comportamiento del consumidor refleja una creciente preferencia por soluciones eficientes en energía y adaptables. Se espera que la adición planificada de capacidad de energía renovable y el desmantelamiento de 5 GW de plantas de gas ineficientes alivien los desafíos energéticos después de 2026. Sin embargo, la incertidumbre actual en el suministro de energía continúa limitando el crecimiento a corto plazo en el mercado de electrodomésticos de Egipto. Estas dinámicas subrayan la necesidad de que los fabricantes alineen su oferta de productos con las preferencias cambiantes de los consumidores y los desarrollos en la infraestructura energética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Refrigeración con Auge de los Electrodomésticos de Encimera

Los refrigeradores contribuyeron con el 31,87% de los ingresos totales en 2025, destacando su papel fundamental en los hogares. La iniciativa de Haier de producir 500.000 unidades anuales refleja los esfuerzos por ampliar la capacidad de fabricación local, lo que se espera que fortalezca el suministro doméstico y mejore la cuota del mercado de exportación. Las freidoras de aire, con una CAGR del 5,93%, están ganando terreno debido a la creciente demanda de opciones de cocción más saludables y electrodomésticos que ahorran espacio, especialmente entre los residentes de ciudades satélite. Las lavadoras continúan beneficiándose de sólidos ciclos de reemplazo, mientras que los aires acondicionados experimentan una transición impulsada por políticas hacia modelos de alto SEER, en línea con los estándares de refrigeración eficiente en energía.

La planta TEDA de Midea demuestra escalabilidad, con una capacidad de producción anual de 500.000 freidoras de aire, utilizando componentes de origen local en un 70%. Las revisiones de las etiquetas de energía están impulsando a las marcas de gama media a integrar características avanzadas como sensores inteligentes y modos ecológicos, reduciendo la brecha con los competidores multinacionales. Se proyecta que el mercado de electrodomésticos de Egipto en el segmento de refrigeración supere los USD 1.780 millones para 2031, respaldado por la demanda de compradores por primera vez en las Ciudades del Canal y las compras de reemplazo en el Gran El Cairo. Estas tendencias subrayan la creciente importancia de la eficiencia energética, la fabricación local y la innovación en características para configurar el panorama competitivo del mercado de electrodomésticos de Egipto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Redes de Tiendas Mantienen su Influencia en Medio de la Aceleración Digital

Los minoristas multimarca, incluidos B.TECH, Carrefour y Raya, representan el 45,98% del valor del mercado de electrodomésticos en Egipto, aprovechando más de 500 puntos de contacto a nivel nacional. Estos minoristas se diferencian mediante demostraciones de productos en vivo, cumplimiento inmediato de pedidos y acceso a centros de servicio de marca, lo que mejora la satisfacción del cliente. Los puntos de venta de marca exclusiva, como Samsung y LG, se centran cada vez más en formatos de venta minorista experiencial para atraer a consumidores premium. Las tiendas de barrio tradicionales siguen siendo parte integral del mercado, atendiendo a la demografía rural sensible al precio y sosteniendo un segmento impulsado por el efectivo. Este segmento continúa desempeñando un papel fundamental en la dinámica general del mercado, especialmente en las regiones desatendidas. Aunque los canales en línea representan actualmente menos del 2% de la cuota de mercado, están creciendo a una tasa de crecimiento anual compuesta (CAGR) del 6,18%, respaldados por mejoras en la infraestructura logística y las soluciones de tecnología financiera.

Los servicios de entrega en el mismo día ahora cubren el 60% de los códigos postales del Gran El Cairo, mientras que los centros de recogida en tienda están surgiendo en tiendas de conveniencia de estaciones de servicio, mejorando la accesibilidad de última milla. Para 2031, se proyecta que el segmento en línea alcance una facturación de USD 372 millones, impulsado por avances como sitios web optimizados para dispositivos móviles, atención al cliente por chat en vivo y sistemas de recomendación de productos basados en inteligencia artificial. Estas tecnologías son particularmente eficaces para crear paquetes de productos personalizados para los beneficiarios de hipotecas, impulsando aún más el potencial de ventas en línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Gran El Cairo y Guiza concentran el 31,12% de la cuota del mercado de electrodomésticos de Egipto, sustentada por una densa población, mayores ingresos disponibles y una masa crítica de hipermercados y centros de servicio. Las salas de exposición insignia en Heliópolis y la 5.ª Asentamiento exhiben refrigeradores inteligentes y aires acondicionados inverter, mientras que la penetración del comercio electrónico supera a las provincias gracias a redes de mensajería maduras. La migración a ciudades satélite diluye ligeramente la cuota absoluta, pero profundiza la demanda posventa de electrodomésticos compactos.

Alejandría y la Costa Norte mantienen un crecimiento estable a medida que los picos turísticos aumentan la rotación estacional de aires acondicionados split y mini congeladores. El megaproyecto Ras El Hekma apunta a 2 millones de residentes e integra una zona industrial de 10 millones de m², creando un impulso a mediano plazo en el consumo de bienes duraderos. Las instalaciones de cross-docking en Borg El Arab reducen los plazos de entrega para los minoristas costeros, apoyando la reposición rápida antes de los picos de verano.

Las Ciudades del Canal y Sinaí registran la CAGR más rápida del 5,56% hasta 2031 debido al empleo manufacturero concentrado y los proyectos de vivienda vinculados a la Zona Económica del Canal de Suez. Haier, Hisense y Kax contratan a miles de trabajadores calificados, impulsando los ingresos disponibles y la adopción de productos premium. La proximidad a los puertos reduce el flete interior, permitiendo a los vendedores fijar precios competitivos. Los proyectos piloto de red inteligente en la zona prometen un voltaje más fiable, fomentando la adopción de lavavajillas inteligentes y secadoras de alta eficiencia. El mercado de electrodomésticos de Egipto muestra así una diversificación geográfica equilibrada, incluso cuando la capital mantiene el liderazgo en volumen.

Panorama Competitivo

El mercado de electrodomésticos de Egipto combina grupos locales dominantes con multinacionales de rápida expansión. Elaraby Group opera 36 fábricas y comercializa 16 marcas globales a través de 3.000 distribuidores y 500 centros de servicio, con una fuerte presencia en refrigeradores, televisores y aires acondicionados. La megaplanta de EGP 6.000 millones de Unionaire incrementa la producción anual de congeladores y cocinas por encima de 2 millones de unidades, fortaleciendo el suministro doméstico en los segmentos sensibles al precio. Los actores globales localizan agresivamente: Haier triplicará la producción en cinco años; la nueva línea de cocinas de BSH divide la producción equitativamente entre el mercado doméstico y las exportaciones a Oriente Medio y África; el complejo de USD 110 millones de Beko es ahora la mayor instalación individual de electrodomésticos de la región.

Los imperativos estratégicos incluyen umbrales de calificación energética más altos, tecnología inverter y módulos de diagnóstico Wi-Fi que atraen a los millennials urbanos. El marketing pivota hacia videos de TikTok liderados por influenciadores y transmisiones en vivo de Instagram sincronizadas con ventas flash, mientras que las redes de tiendas invierten en quioscos de realidad aumentada que visualizan electrodomésticos en las cocinas de los clientes. Los ensambladores locales aprovechan la velocidad: los ciclos de actualización de modelos promedian nueve meses frente a 18 para las líneas importadas, lo que permite una respuesta rápida a los gustos cambiantes de los consumidores. La competencia se intensifica en torno a refrigeradores compatibles con redes inteligentes y combos lavadora-secadora, segmentos considerados como el próximo campo de batalla dentro del mercado de electrodomésticos de Egipto.

Además, el mercado está siendo testigo de un énfasis creciente en la sostenibilidad y la eficiencia energética, impulsado por las regulaciones gubernamentales y la demanda de los consumidores. Los fabricantes adoptan cada vez más materiales y procesos de producción ecológicos para alinearse con estas tendencias. La integración de tecnologías avanzadas, como los electrodomésticos habilitados para IoT, está reconfigurando aún más el panorama competitivo. Estas innovaciones no solo mejoran la funcionalidad, sino que también atienden las preferencias en evolución de los consumidores con conocimientos tecnológicos. A medida que el mercado continúa evolucionando, las empresas se centran en alianzas estratégicas e inversiones para fortalecer su posición y ampliar sus carteras de productos.

Líderes de la Industria de Electrodomésticos de Egipto

LG Electronics

Samsung

Fresh Electric

Electrolux (Olympic Group)

Beko (Arçelik)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kax anunció una inversión de USD 50 millones para construir una instalación de componentes y ensamblaje de 40.000 m² en la Zona Económica del Canal de Suez. La planta fabricará estantes metálicos, placas electrónicas y piezas de plástico, fortaleciendo la integración hacia atrás para los ensambladores chinos y egipcios y creando 600 empleos directos.

- Abril de 2025: La Zona Económica del Canal de Suez colocó las primeras piedras de dos proyectos industriales respaldados por China por valor de USD 58 millones, incluida la planta de Kaks Investment. Los funcionarios destacaron el papel de los proyectos en la profundización de las cadenas de suministro locales y el aumento de la capacidad de producción anual de electrodomésticos en 750.000 unidades.

- Febrero de 2025: Xinfeng de China firmó para desarrollar un complejo multiindustrial de USD 1.650 millones que cubre 3,75 millones de m² en Ain Sokhna. Las líneas planificadas incluyen refrigeradores, aspiradoras y compresores destinados a exportar el 60% de la producción a los mercados del Golfo, reforzando el estatus de Egipto como centro de exportación.

- Enero de 2025: BSH obtuvo una "Licencia Dorada" que agiliza los permisos para su proyecto de electrodomésticos de cocina, permitiendo una construcción acelerada y acceso a programas de capacitación subsidiados para 1.000 técnicos.

Alcance del Informe del Mercado de Electrodomésticos de Egipto

Los electrodomésticos son dispositivos utilizados por los hogares para las actividades cotidianas de cocina, limpieza y otras actividades domésticas. La tecnología y las innovaciones en productos están llevando al diseño de electrodomésticos capaces de realizar tareas de manera más eficiente.

El mercado de electrodomésticos de Egipto está segmentado por producto y por canal de distribución. Por producto, el mercado está segmentado en electrodomésticos principales de congeladores, lavavajillas, lavadoras, hornos, aires acondicionados y otros electrodomésticos principales, y pequeños electrodomésticos de cafeteras/teteras, procesadores de alimentos, parrillas y asadores, aspiradoras y otros pequeños electrodomésticos. Por canal de distribución, el mercado está segmentado en tiendas multimarca, puntos de venta de marca exclusiva, en línea y otros canales de distribución.

El informe también cubre los tamaños de mercado y las previsiones para el mercado de electrodomésticos de Egipto en valor (USD) para todos los segmentos anteriores.

| Electrodomésticos Principales | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Electrodomésticos Principales | |

| Pequeños Electrodomésticos | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Licuadoras y Batidoras | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Gran El Cairo y Guiza |

| Alejandría y Costa Norte |

| Provincias del Delta del Nilo |

| Alto Egipto |

| Ciudades del Canal y Sinaí |

| Por Producto | Electrodomésticos Principales | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Electrodomésticos Principales | ||

| Pequeños Electrodomésticos | Cafeteras | |

| Procesadores de Alimentos | ||

| Parrillas y Asadores | ||

| Hervidores Eléctricos | ||

| Licuadoras y Batidoras | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Pequeños Electrodomésticos | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Gran El Cairo y Guiza | |

| Alejandría y Costa Norte | ||

| Provincias del Delta del Nilo | ||

| Alto Egipto | ||

| Ciudades del Canal y Sinaí | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de electrodomésticos de Egipto?

El sector está valorado en USD 4.110 millones en 2026 y se proyecta que alcance USD 5.120 millones para 2031, creciendo a una CAGR del 4,51%.

¿Qué categoría de producto lidera las ventas a nivel nacional?

Los refrigeradores mantuvieron la mayor cuota de ingresos del 31,87% en 2025, reflejando su condición de artículo esencial en los hogares egipcios.

¿Por qué las Ciudades del Canal y Sinaí son la región de más rápido crecimiento en la demanda de electrodomésticos?

La expansión industrial en la Zona Económica del Canal de Suez está creando empleos y viviendas, impulsando una CAGR del 5,56% para los electrodomésticos hasta 2031.

¿Cómo influyen las normas de eficiencia energética en las decisiones de compra?

Los estándares mínimos de desempeño energético más estrictos y las tarifas eléctricas escalonadas hacen que los modelos eficientes sean más económicos de operar, lo que lleva a los consumidores a preferir compresores inverter y unidades de alto SEER.

¿Qué papel desempeñan los canales en línea en la distribución de electrodomésticos?

El comercio electrónico representa actualmente menos del 2% de las ventas, pero se está expandiendo a una CAGR del 6,18%, impulsado por eventos de ventas flash, pagos móviles y entrega en el mismo día en centros urbanos.

¿Cómo afectan las restricciones cambiarias al mercado?

Los estrictos requisitos de cartas de crédito restringen las importaciones de bienes terminados, elevando los precios y llevando a los minoristas a abastecerse de más electrodomésticos de ensambladores locales.

Última actualización de la página el: