Tamaño y Participación del Mercado de Pequeños Electrodomésticos del Hogar en Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

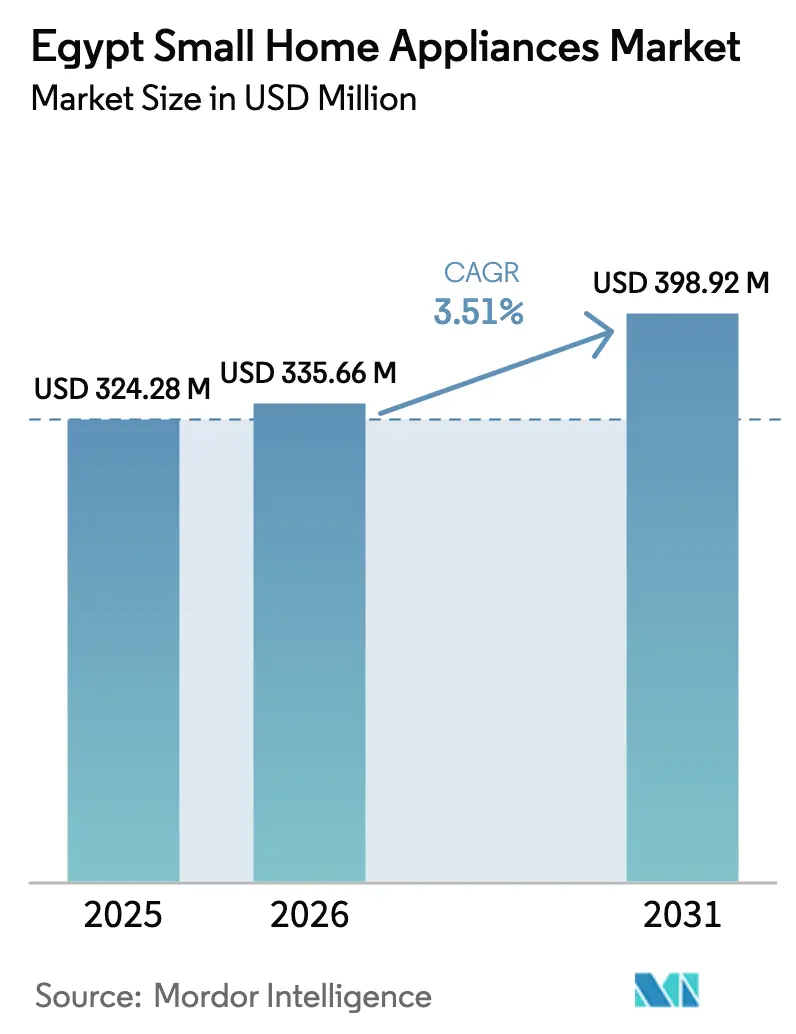

| Tamaño del mercado en el año base (2025) | 324.28 Millones de dólares |

| Tamaño del Mercado (2026) | 335.66 Millones de dólares |

| Tamaño del Mercado (2031) | 398.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.51% CAGR |

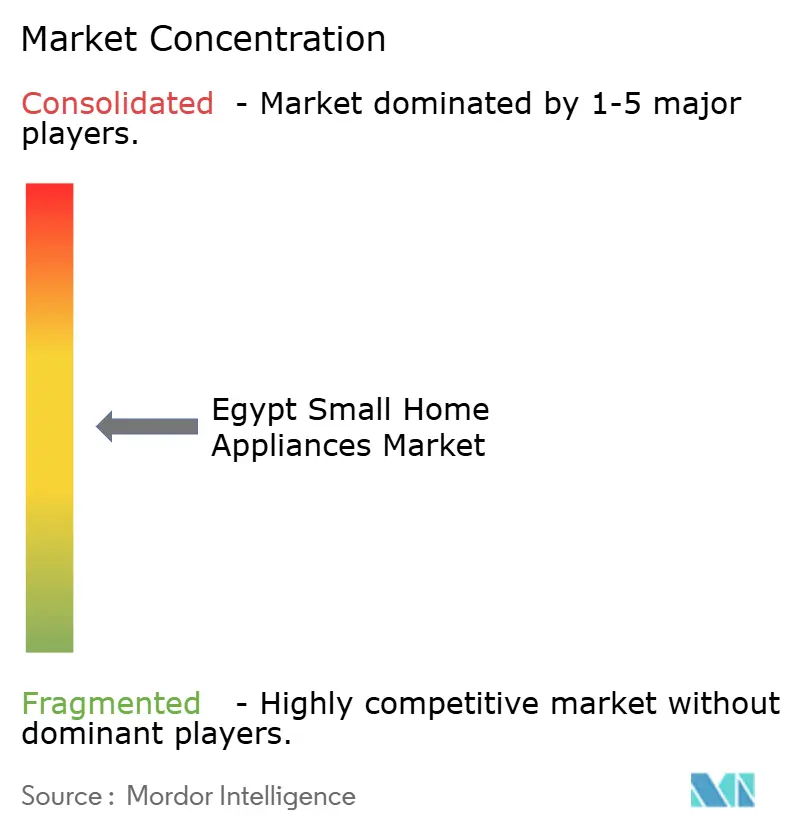

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños Electrodomésticos del Hogar en Egipto por Mordor Intelligence

Se espera que el tamaño del mercado de pequeños electrodomésticos del hogar en Egipto aumente de 324,28 millones de USD en 2025 a 335,66 millones de USD en 2026 y alcance los 398,92 millones de USD en 2031, creciendo a una CAGR del 3,51% durante 2026-2031. El apoyo de políticas para la localización, la creciente adopción de modelos energéticamente eficientes y la orientación exportadora de las nuevas expansiones de capacidad están configurando el equilibrio competitivo y el perfil de crecimiento a largo plazo. El gobierno está utilizando licencias doradas, exenciones fiscales y menores aranceles de importación de maquinaria para anclar la producción multinacional en Egipto, al tiempo que impulsa a los fabricantes hacia umbrales más elevados de contenido local. Estos incentivos se alinean para reducir la factura nacional de importaciones y construir una base de exportación regional en África y Oriente Medio. Los fabricantes también están incorporando motores inversores y componentes de mayor eficiencia para cumplir con las normas de etiquetado y satisfacer la necesidad de los consumidores de gestionar los costos de electricidad. Las fluctuaciones cambiarias y los elevados costos de insumos siguen siendo vientos en contra, aunque refuerzan el argumento exportador de los productos fabricados localmente y alientan a más proveedores a calificar a los fabricantes de componentes egipcios para las cadenas de valor regionales.

Conclusiones Clave del Informe

- Por tipo de producto, los exprimidores y licuadoras representaron el 17,12% de la participación del mercado de pequeños electrodomésticos del hogar en Egipto en 2025, y se prevé que las freidoras de aire se expandan a una CAGR del 4,12% hasta 2031.

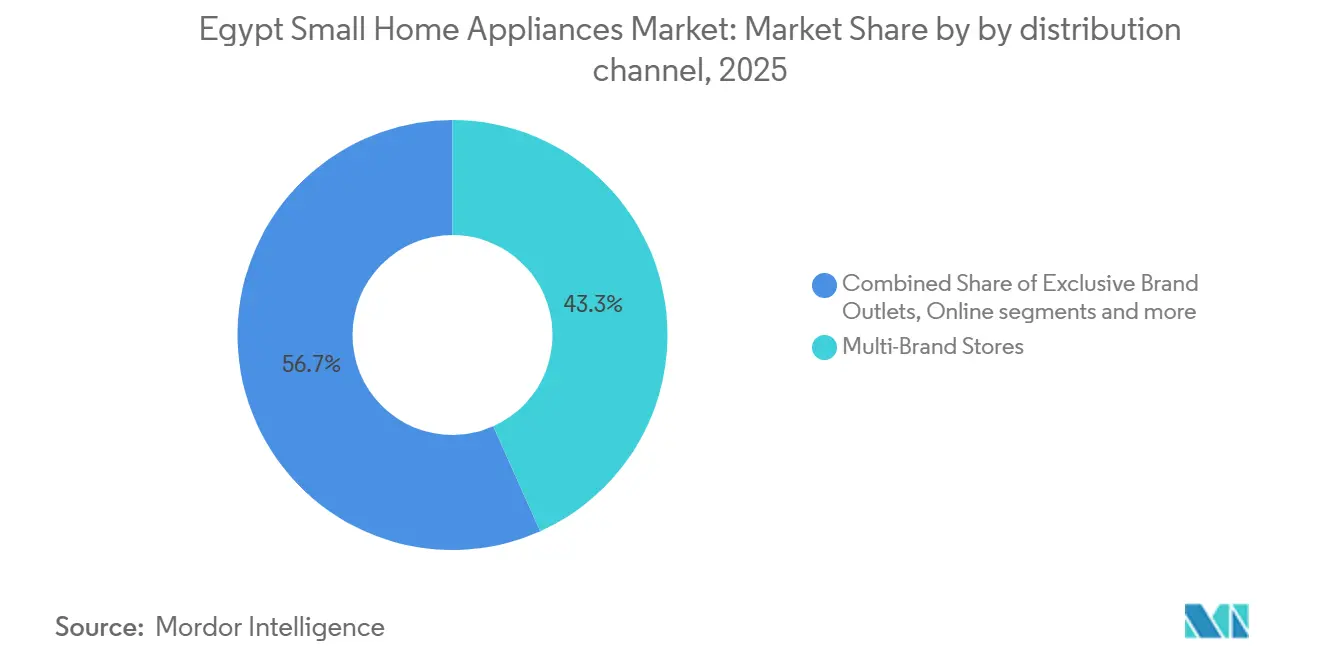

- Por canal de distribución, las tiendas multimarca representaron el 43,31% de la participación del mercado de pequeños electrodomésticos del hogar en Egipto en 2025, mientras que se proyecta que los canales en línea crezcan a una CAGR del 4,83% durante 2026–2031.

- Por geografía, Gran El Cairo capturó el 39,13% de la participación del mercado de pequeños electrodomésticos del hogar en Egipto en 2025, y Alejandría y la Región Costera son las áreas de más rápido crecimiento con una CAGR del 4,38% durante 2026–2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Pequeños Electrodomésticos del Hogar en Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renta disponible y migración urbana | +0.9% | Nacional, concentrado en Gran El Cairo, la Nueva Capital Administrativa y Nueva Alamein. | Mediano plazo (2-4 años) |

| Proliferación del comercio electrónico y madurez de la logística de última milla | +0.7% | Nacional, más fuerte en Gran El Cairo, Alejandría y las ciudades del Delta, con centros de distribución | Corto plazo (≤ 2 años) |

| Demanda de dispositivos energéticamente eficientes ante el aumento de las tarifas eléctricas | +0.6% | Nacional, con ganancias tempranas en los nuevos desarrollos urbanos, incluidos Nuevo El Cairo y Sheikh Zayed | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para el ensamblaje local y el abastecimiento de componentes | +0.8% | Zonas industriales nacionales, incluidas el 10 de Ramadán, el 6 de Octubre, Ciudad Badr y Borg El Arab | Largo plazo (≥ 4 años) |

| Penetración de Compra Ahora Paga Después y microcrédito | +0.5% | Nacional, con mayor adopción en los segmentos urbanos de ingresos medios | Corto plazo (≤ 2 años) |

| La expansión de viviendas de alquiler y los hogares más pequeños están impulsando la demanda de electrodomésticos compactos | +0.6% | Centros urbanos a nivel nacional, especialmente Gran El Cairo, Alejandría, Giza y los emergentes desarrollos de uso mixto | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible y Migración Urbana

Egipto está experimentando una urbanización sostenida, con alrededor del 43% de la población viviendo en áreas urbanas y la proporción continúa aumentando a medida que la migración interna canaliza a los hogares hacia ciudades como Gran El Cairo y Alejandría, donde las oportunidades de ingresos son más sólidas[1]ONU-Hábitat, "Urbanización en Egipto: Población Urbana y Crecimiento," unhabitat.org, sección de cifras urbanas. La migración urbana se concentra cada vez más en nuevas ciudades planificadas, incluidas la Nueva Capital Administrativa, Nuevo El Cairo y Nueva Alamein, diseñadas en torno a un suministro eléctrico fiable, conectividad de fibra óptica e infraestructura residencial moderna. Estos desarrollos favorecen los diseños de apartamentos compactos y las cocinas estandarizadas, acelerando la demanda de pequeños electrodomésticos del hogar eficientes y que ahorran espacio. Los promotores y constructores de viviendas en estas zonas actúan como catalizadores tempranos para la adopción de electrodomésticos, en particular para modelos energéticamente eficientes y premium adecuados para espacios más reducidos. En paralelo, las concentradas canalizaciones de vivienda urbana fortalecen las redes de posventa para instalación, mantenimiento y repuestos, mejorando el valor de vida útil del producto y apoyando ciclos de reemplazo más rápidos y una mayor adopción de electrodomésticos de gama alta en los principales mercados urbanos metropolitanos y satelitales.

Proliferación del Comercio Electrónico y Madurez de la Logística de Última Milla

El mercado de comercio electrónico de Egipto alcanzó aproximadamente 60.000 millones de EGP (1.180 millones de USD), con 21.800 empresas operando en línea, lo que representa aproximadamente el 14,9% de los ingresos nacionales totales[2]Fuente: CAPMAS, Sexto Censo Económico – Comercio Electrónico en Egipto, resumen de youm7.com de los datos oficiales de CAPMAS, que muestra un valor de comercio electrónico de 60.000 millones de EGP y 21.800 empresas en línea, youm7.com. Los canales en línea ofrecen cada vez más soluciones de pago integradas, opciones de pago a plazos y entrega al día siguiente o en el mismo día en las principales ciudades, ampliando el acceso a una gama más amplia de referencias, incluidos pequeños electrodomésticos de gama media y premium, para hogares con poco tiempo. Las asociaciones con empresas de tecnología financiera han reducido la fricción en el proceso de pago, con proveedores de financiación al consumo autorizados que reportan una fuerte adopción y mayores volúmenes de transacciones para electrónica y dispositivos del hogar en 2024. Las plataformas de financiación al consumo y las aplicaciones minoristas permiten a los compradores distribuir los pagos entre 6 y 24 meses, fomentando la actualización a modelos de mayor calidad. Los minoristas omnicanal aprovechan sus redes de tiendas como centros de microdistribución, habilitando servicios de recogida en tienda y devoluciones más rápidas, mejorando la satisfacción general del cliente, mientras que las continuas innovaciones en logística y pagos siguen impulsando el crecimiento en el mercado de pequeños electrodomésticos del hogar en Egipto.

Demanda de Dispositivos Energéticamente Eficientes ante el Aumento de las Tarifas Eléctricas

Las normas de eficiencia energética y los requisitos de etiquetado son ahora obligatorios para muchas categorías del hogar, lo que señala una clara hoja de ruta política hacia un menor consumo eléctrico a nivel de dispositivo. Los fabricantes responden añadiendo motores inversores, componentes de corriente continua sin escobillas y software de control rediseñado para mejorar los perfiles de consumo en kilovatios-hora y acceder a clases de eficiencia más elevadas. El régimen de etiquetado ofrece a los minoristas y compradores un criterio transparente para comparar el rendimiento, lo que respalda los precios premium para los modelos conformes y mejora la rotación de las referencias más nuevas. Los organismos de prueba independientes acreditados en Egipto reportan un aumento en las solicitudes de certificación para clases de mayor eficiencia, lo que refleja tanto el cumplimiento normativo como la demanda de los consumidores. Los programas vinculados a la financiación verde han apoyado la modernización de fábricas que reducen el consumo energético en la producción, y esas inversiones también se traducen en mejoras de eficiencia a nivel de producto que cumplen los objetivos regulatorios.

Incentivos Gubernamentales para el Ensamblaje Local y el Abastecimiento de Componentes

Las licencias doradas, las exenciones fiscales corporativas plurianuales y la reducción de los aranceles aduaneros sobre la maquinaria de producción reducen los costos iniciales y acortan el tiempo de comercialización tanto para los actores multinacionales como para los locales. El marco de incentivos incluye niveles geográficos que otorgan mayores deducciones en zonas designadas, lo que fomenta la dispersión de fábricas hacia ciudades industriales fuera del centro de El Cairo. La política arancelaria distingue entre kits CKD, subconjuntos y productos terminados, lo que recompensa los proyectos que aumentan el contenido local a través de programas de calificación de proveedores. La simplificación administrativa y las vías de aprobación unificadas han mejorado la visibilidad para los inversores sobre los plazos de puesta en marcha de las plantas. Estas medidas refuerzan colectivamente un cambio estructural de localización que sostiene el abastecimiento de componentes en Egipto y apoya el posicionamiento exportador del mercado de pequeños electrodomésticos del hogar en Egipto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inflación y depreciación de la libra egipcia | -1.2% | Nacional, con presión aguda sobre los hogares de menores ingresos a nivel nacional | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro vinculada a las importaciones | -0.5% | Nacional, significativa para los fabricantes que dependen de componentes importados | Mediano plazo (2-4 años) |

| El aumento de los precios de la electricidad está reduciendo las compras discrecionales de electrodomésticos | -0.6% | Nacional, con mayor impacto en las áreas residenciales urbanas y periurbanas | Mediano plazo (2–4 años) |

| Acceso limitado de los consumidores al servicio posventa y repuestos fuera de las principales ciudades | -0.4% | Ciudades secundarias y gobernaciones rurales, incluido el Alto Egipto y las regiones fronterizas | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inflación y Depreciación de la Libra Egipcia

Las presiones macroeconómicas reducen los presupuestos discrecionales para dispositivos no esenciales, aumentando la sensibilidad al precio y prolongando los ciclos de reemplazo en el mercado masivo. La inflación en mobiliario y equipamiento del hogar se mantuvo elevada a finales de 2025, lo que llevó a los minoristas a recalibrar los precios y las promociones para mantener la afluencia de clientes. La volatilidad en los tipos de cambio y los precios de las materias primas eleva los costos de insumos para el cobre, la chapa metálica y la electrónica, y no todos los fabricantes pueden cubrir o absorber esos incrementos. Las marcas con redes de aprovisionamiento globales tienen más palancas para gestionar la volatilidad de los insumos, mientras que los productores locales recurren a descuentos tácticos cuando la demanda se debilita. La bifurcación resultante favorece las referencias premium energéticamente eficientes para los compradores adinerados y ralentiza la adopción de gama media entre los segmentos sensibles al precio.

Volatilidad de la Cadena de Suministro Vinculada a las Importaciones

Una parte considerable de los insumos clave sigue procediendo de proveedores extranjeros, lo que expone a las fábricas locales a la reorientación del flete, la congestión portuaria y plazos de entrega más largos durante las perturbaciones regionales. Los ajustes en el transporte marítimo en 2024 y 2025 alargaron los tiempos de entrega desde los centros asiáticos hasta los puertos egipcios, elevando los costos de llegada y obligando a mantener niveles más altos de existencias de seguridad de componentes críticos. Las colas de certificación y pruebas aumentaron en los laboratorios, añadiendo días de despacho que inmovilizan el capital de trabajo y retrasan la entrada al mercado de modelos actualizados. Los fabricantes han respondido estableciendo un doble abastecimiento para los insumos no críticos y validando proveedores egipcios para embalajes, arneses y ensamblajes simples. Estas medidas de mitigación reducen la exposición, pero aún conllevan mayores costos de mantenimiento de inventario, comprimiendo los márgenes operativos en el mercado de pequeños electrodomésticos del hogar en Egipto durante los períodos de volatilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de Categoría Enmascara Trayectorias de Crecimiento Divergentes

Los exprimidores y licuadoras representaron el 17,12% de los ingresos de 2025, lo que refleja un uso amplio en todos los niveles de ingresos y una clara vía de actualización hacia modelos de mayor potencia o con múltiples accesorios en el mercado de pequeños electrodomésticos del hogar en Egipto. Las freidoras de aire son la categoría de más rápido crecimiento, con una CAGR del 4,12% hasta 2031, respaldada por las preferencias de cocina saludable, la rápida adopción de la tecnología de freidoras de aire y las frecuentes promociones minoristas en unidades de 3,5 a 12 litros. Los minoristas listan modelos de entrada y gama media de múltiples marcas, y la combinación abarca menús preestablecidos, controles digitales y cestas más grandes adecuadas para la preparación de tamaño familiar. Las cafeteras, las hervidoras y los procesadores de alimentos siguen siendo artículos de uso diario para las cocinas principales, respaldados por rangos de precios que permiten actualizaciones dentro de la misma marca. Los aspiradores se dividen en modelos de barril y verticales para necesidades tradicionales, y unidades de palo inalámbricas o robóticas que satisfacen los requisitos de almacenamiento y comodidad en apartamentos.

La gama de precios y el ecosistema de accesorios impulsan las decisiones de configuración a medida que los compradores sopesan el espacio en la encimera, la funcionalidad y la durabilidad en el sector de pequeños electrodomésticos del hogar en Egipto. Los líderes de categoría amplían los paquetes de accesorios para procesadores y licuadoras, mientras que las marcas económicas se centran en diseños simples y reparables para mantener la asequibilidad. Los minoristas también aprovechan los paquetes que combinan una licuadora con un procesador o hervidoras con tostadoras, creando packs de valor que aumentan la rotación cuando se realizan promociones. Las estrategias de surtido de los comerciantes reflejan los picos estacionales en ventiladores y calefactores, y las compras de ciclo más largo en las categorías de preparación de cocina, mientras gestionan el inventario por región y temporada. La fragmentación de categorías presenta espacio para la diferenciación de marca, y un sólido soporte posventa fomenta las compras repetidas y las actualizaciones a lo largo del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Crecimiento en Línea Oculta el Dominio Persistente del Comercio Físico

Las tiendas multimarca representaron el 43,31% del mercado en 2025 al ofrecer pruebas prácticas de productos y cumplimiento inmediato, lo que sigue siendo atractivo para los compradores de electrodomésticos que valoran el contacto directo en el mercado de pequeños electrodomésticos del hogar en Egipto. Los minoristas despliegan zonas de experiencia para las categorías clave y ofrecen opciones de financiación en tienda, garantías extendidas y demostraciones de productos que guían a los compradores a través del embudo de ventas. Los puntos de venta exclusivos de marca refuerzan el compromiso al exhibir nuevas líneas y al realizar ventas cruzadas de referencias complementarias y planes de servicio en el punto de venta. Se proyecta que los canales en línea crezcan a una CAGR del 4,83% hasta 2031, impulsados por pagos integrados, entrega de última milla en las principales ciudades y mayor visibilidad de referencias en todos los rangos de precios. Los socios de financiación al consumo y las aplicaciones minoristas están aumentando la conversión y el tamaño de las cestas en línea, y las operaciones omnicanal vinculan las tiendas y las plataformas digitales para una distribución flexible.

Fuera de Gran El Cairo y Alejandría, los recargos por entrega y los plazos de varios días moderan la adopción en línea, preservando el papel de los bazares independientes y las cadenas regionales en el mercado de pequeños electrodomésticos del hogar en Egipto. Los minoristas utilizan sus redes de tiendas para llegar a las áreas donde se prefiere el efectivo, y mantienen relaciones con instaladores y técnicos de servicio locales para mantener predecibles los costos posventa. Los compradores empresariales en los canales de hostelería y sanidad adquieren pequeños electrodomésticos a granel y firman acuerdos de servicio que estabilizan los ingresos, especialmente para máquinas de café, hervidoras y aspiradores. En todos los canales, el intercambio de datos entre minoristas y marcas está mejorando las decisiones de surtido y el posicionamiento de precios por región y formato de tienda. Los controles más estrictos sobre la calidad y las certificaciones también benefician al comercio organizado, profundizando la confianza y reduciendo las devoluciones en categorías donde la autenticidad de la marca es importante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Gran El Cairo capturó el 39,13% de los ingresos de 2025 debido a su escala, la densidad de puntos de venta minoristas y la concentración de instalaciones de fabricación de electrodomésticos, que en conjunto crean un centro integrado de producción y ventas para el mercado de pequeños electrodomésticos del hogar en Egipto. Las nuevas urbanizaciones residenciales en torno a la capital están impulsando la demanda de electrodomésticos compactos y energéticamente eficientes, incluidas opciones integradas y de perfil reducido que se adaptan a cocinas más pequeñas. La puesta en marcha de fábricas y la calificación de proveedores suelen realizarse en ciudades industriales cercanas a El Cairo, lo que permite tiempos de comercialización más rápidos y una mayor cobertura posventa. Las adiciones de capacidad orientadas a la exportación por parte de multinacionales que operan en Egipto también se coordinan con los nodos logísticos y de distribución de la región de la capital. Los compradores de la zona de la capital adoptan dispositivos premium a tasas más altas, lo que respalda la introducción de nuevas funciones y funciones conectadas por delante de la media nacional.

Alejandría y la Región Costera son las áreas de más rápido crecimiento, con una CAGR del 4,38% hasta 2031, impulsadas por la proximidad portuaria, los flujos comerciales y el turismo estacional que genera una demanda masiva de dispositivos para hostelería. La actividad exportadora y los componentes entrantes fluyen a través de las puertas de entrada costeras, reduciendo los costos de transporte para las fábricas y los distribuidores que atienden los mercados cercanos. El equipamiento estacional de residencias y complejos turísticos costeros impulsa las ventas de hervidoras, cafeteras y aspiradores durante meses específicos, lo que requiere una gestión dinámica del inventario. La demanda costera de productos con alta calificación energética está por detrás de la región de la capital, pero la disponibilidad de productos y la expansión de la presencia minorista están reduciendo la brecha. Las nuevas inversiones en zonas industriales costeras apoyan el ensamblaje adicional y el abastecimiento de componentes, sirviendo tanto a los canales domésticos como de exportación.

El Delta del Nilo y las gobernaciones restantes contribuyen con una demanda estable a través de una combinación de comercio minorista organizado, puntos de venta independientes y plataformas en línea con plazos de entrega más largos. La selección de productos se alinea con los niveles de ingresos y con la disponibilidad de electrificación y banda ancha, lo que influye en la adopción de referencias conectadas. Los minoristas posicionan redes de instaladores y centros de servicio para generar confianza en áreas donde el mercado de segunda mano y los canales informales siguen siendo activos. Los patrones de ventas estacionales para productos relacionados con el clima guían el posicionamiento de existencias y los calendarios promocionales en todo el Delta y el Alto Egipto. A medida que la logística madura y la financiación regulada se vuelve más accesible, los compradores regionales acceden a más marcas y a planes de pago a plazos que reducen los costos iniciales de los modelos de gama media.

Panorama Competitivo

El campo competitivo está estructurado en tres niveles: marcas de escala local, plataformas multinacionales y marcas especializadas dirigidas a categorías de nicho en el mercado de pequeños electrodomésticos del hogar en Egipto. Los campeones locales aprovechan las cadenas de suministro verticalmente integradas y la producción de componentes contratada para abastecer a múltiples marcas mientras también avanzan en sus propias carteras de productos. Los fabricantes multinacionales están acelerando un giro hacia el ensamblaje y el contenido local, trabajando con socios egipcios para calificar piezas y cumplir con las normas de contenido de exportación para los acuerdos comerciales regionales. Los especialistas ajustan sus carteras para la preparación de café, la preparación de cocina y la cocción compacta, a menudo combinando ciclos de innovación con asociaciones minoristas que amplían el alcance físico y digital.

Las adiciones de capacidad multinacional proporcionan un flujo constante de volumen listo para la exportación y respaldan la amplitud de referencias domésticas en todos los niveles de precios. Las adiciones de capacidad multinacional proporcionan un flujo constante de volumen listo para la exportación y respaldan la amplitud de referencias domésticas en todos los niveles de precios. BSH inauguró su primera planta de producción africana en 2025 con una capacidad anual de 350.000 unidades centrada en electrodomésticos de cocina, y la mitad de la producción está destinada a la exportación a Oriente Medio, África y más allá[3]BSH Hausgeräte GmbH, "Nueva Planta de BSH en Egipto," bsh-group.com, press.bsh-group.com. Beko comenzó a implementar un parque industrial y un centro de exportación en Egipto, incluidos hornos y refrigeradores con asignaciones de exportación significativas, respaldados por la producción de marcas de terceros. Electrolux confirmó su compromiso de ampliar las operaciones en Egipto en 2025, posicionándola para el crecimiento de las exportaciones y ganancias incrementales de participación de mercado. Estos movimientos elevan el perfil exportador de las plantas con sede en Egipto y facultan a las empresas para adaptar las carteras de productos a las preferencias regionales mientras preservan las ventajas arancelarias vinculadas al contenido local.

La diferenciación de marca en nichos premium y especializados es visible en los sistemas de café, los procesadores de cocina y los dispositivos conectados de limpieza del hogar. Panasonic se asoció con un distribuidor de hogar inteligente a finales de 2025 para llevar dispositivos habilitados para IoT a Egipto, señalando la demanda de ecosistemas conectados que combinan electrodomésticos con plataformas de automatización del hogar[4]Fuente: Panasonic Oriente Medio, "Panasonic nombra a NexGen como socio en Egipto," panasonic.com, panasonic.com. Los fabricantes de dispositivos de café y las marcas de sistemas de cocina continúan actualizando sus carteras, con ecosistemas de accesorios y paquetes de funciones que impulsan las actualizaciones desde los modelos de entrada. Samsung y otras multinacionales mantienen capacidad en categorías adyacentes y pueden incorporarse a líneas selectas de pequeños electrodomésticos a medida que se fortalecen las asociaciones locales y las señales de demanda. Estos movimientos estratégicos amplían el conjunto de funciones disponibles para los consumidores y presionan a los líderes de categoría a mantener un ritmo de actualizaciones de hardware y software.

Líderes del Sector de Pequeños Electrodomésticos del Hogar en Egipto

Fresh Electric

Unionaire

LG Electronics

Samsung Electronics

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Panasonic se asoció con NexGen para ampliar las soluciones de hogar inteligente en Egipto, con NexGen actuando como distribuidor exclusivo y proveedor de servicios para dispositivos habilitados para IoT centrados en la eficiencia energética y la conectividad.

- Julio de 2025: Midea Group amplió su presencia en África invirtiendo en nuevas fábricas de lavadoras y refrigeradores en Egipto. La empresa planificó el inicio de la producción en 2025, aprovechando la ubicación estratégica de Egipto y el apoyo gubernamental para fortalecer la fabricación y las exportaciones regionales.

- Junio de 2025: BSH Home Appliances Group inauguró su primera instalación de producción en África, ubicada en la Ciudad del 10 de Ramadán. El sitio cuenta con una capacidad de producción anual de 350.000 unidades, con aproximadamente el 50% de la producción destinada a la exportación a diversos mercados internacionales.

- Marzo de 2025: Beko, propiedad de Arçelik, anunció el lanzamiento oficial de la marca Hitachi en Egipto junto con planes para fabricar localmente en el Parque Industrial Beko Egipto como parte de una inversión de 110 millones de USD centrada en refrigeradores, lavavajillas y aspiradores.

Alcance del Informe del Mercado de Pequeños Electrodomésticos del Hogar en Egipto

Los pequeños electrodomésticos son máquinas semipórtátiles o portátiles, utilizadas básicamente en plataformas como encimeras y mesas para realizar una determinada tarea doméstica. Incluyen tipos portátiles de electrodomésticos eléctricos como electrodomésticos de cocina, procesamiento/preparación de alimentos, cuidado personal, limpieza de suelos, etc.

El Informe del Mercado de Pequeños Electrodomésticos del Hogar en Egipto está segmentado por tipo de producto (cafeteras, procesadores de alimentos, parrillas y tostadoras, hervidoras eléctricas, exprimidores y licuadoras, freidoras de aire, aspiradores, arroceras eléctricas, otros pequeños electrodomésticos del hogar), canal de distribución (tiendas multimarca, puntos de venta exclusivos de marca, en línea, otros canales de distribución), tecnología (convencional, inteligente/conectado) y geografía (Gran El Cairo, Alejandría y Región Costera, Delta del Nilo, Resto de Egipto). Las previsiones del mercado se proporcionan en términos de valor (millones de USD).

| Cafeteras |

| Procesadores de Alimentos |

| Parrillas y Tostadoras |

| Hervidoras Eléctricas |

| Exprimidores y Licuadoras |

| Freidoras de Aire |

| Aspiradores |

| Arroceras Eléctricas |

| Otros Pequeños Electrodomésticos del Hogar |

| Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca |

| En Línea |

| Otros Canales de Distribución |

| Gran El Cairo |

| Alejandría y Región Costera |

| Delta del Nilo |

| Resto de Egipto |

| Por Tipo de Producto | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Tostadoras | |

| Hervidoras Eléctricas | |

| Exprimidores y Licuadoras | |

| Freidoras de Aire | |

| Aspiradores | |

| Arroceras Eléctricas | |

| Otros Pequeños Electrodomésticos del Hogar | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta Exclusivos de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Gran El Cairo |

| Alejandría y Región Costera | |

| Delta del Nilo | |

| Resto de Egipto |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de pequeños electrodomésticos del hogar en Egipto?

El mercado se sitúa en 335,66 millones de USD en 2026 y está previsto que alcance los 398,92 millones de USD en 2031 a una CAGR del 3,51%.

¿Qué categorías de productos lideran y cuáles son las de más rápido crecimiento en Egipto?

Los exprimidores y licuadoras lideran con una participación del 17,12% en 2025, mientras que las freidoras de aire son las de más rápido crecimiento con una CAGR del 4,12% hasta 2031.

¿Cómo están evolucionando los canales de distribución para los pequeños electrodomésticos en Egipto?

Las tiendas multimarca siguen siendo dominantes con una participación del 43,31% en 2025, y los canales en línea se están expandiendo a una CAGR del 4,83% a medida que mejoran los pagos y la entrega de última milla.

¿Cuál es la combinación tecnológica de los pequeños electrodomésticos en Egipto?

Los productos convencionales representan el 81,31% del volumen de 2025, y se prevé que los dispositivos inteligentes o conectados crezcan a una CAGR del 4,47% hasta 2031.

¿Qué regiones representan la mayor demanda y la de más rápido crecimiento?

Gran El Cairo concentra el 39,13% de los ingresos de 2025, y Alejandría y la Región Costera son las de más rápido crecimiento con una CAGR del 4,38%.

Última actualización de la página el: