Tamaño y Participación del Mercado de Agroquímicos de Egipto

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

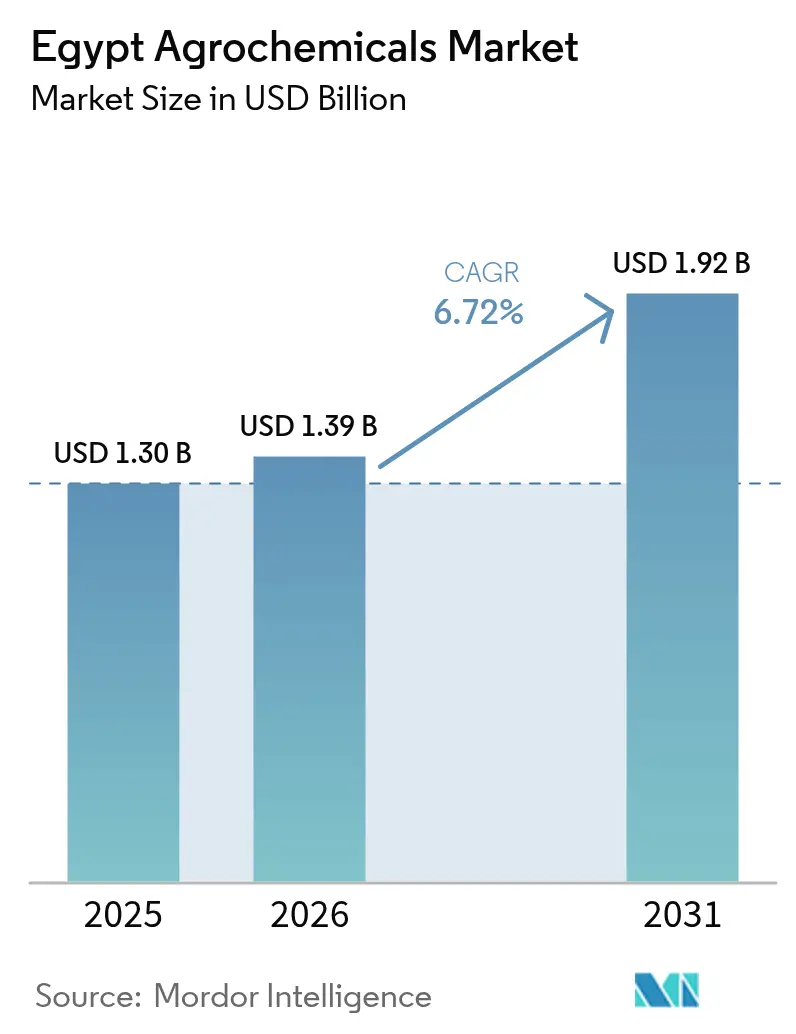

| Tamaño del mercado en el año base (2025) | 1.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de Egipto por Mordor Intelligence

El tamaño del mercado de agroquímicos de Egipto fue valorado en USD 1,30 mil millones en 2025 y se estima que crecerá de USD 1,39 mil millones en 2026 para alcanzar USD 1,92 mil millones en 2031, a una CAGR del 6,72% durante el período de pronóstico (2026-2031). El aumento de la población, la limitada disponibilidad de tierras cultivables y los planes de recuperación de tierras a gran escala del gobierno son los principales factores que impulsan la demanda de fertilizantes, pesticidas y adyuvantes especializados en el mercado de agroquímicos egipcio. La intensidad de insumos está aumentando más rápidamente en los nuevos corredores de desierto irrigados, donde los sistemas de riego por goteo y el agua salina requieren formulaciones específicas. Al mismo tiempo, los incentivos a la exportación de cítricos, uvas y hortalizas de invernadero incrementan la necesidad de productos fitosanitarios conformes que cumplan con los estrictos límites de residuos europeos. El creciente despliegue de herramientas de apoyo a la toma de decisiones habilitadas por satélite, junto con la rápida adopción de la fertigación, está permitiendo aplicaciones más precisas de nutrientes y protección de cultivos, apoyando el giro del mercado de agroquímicos de Egipto hacia insumos especializados de mayor valor.

Conclusiones Clave del Informe

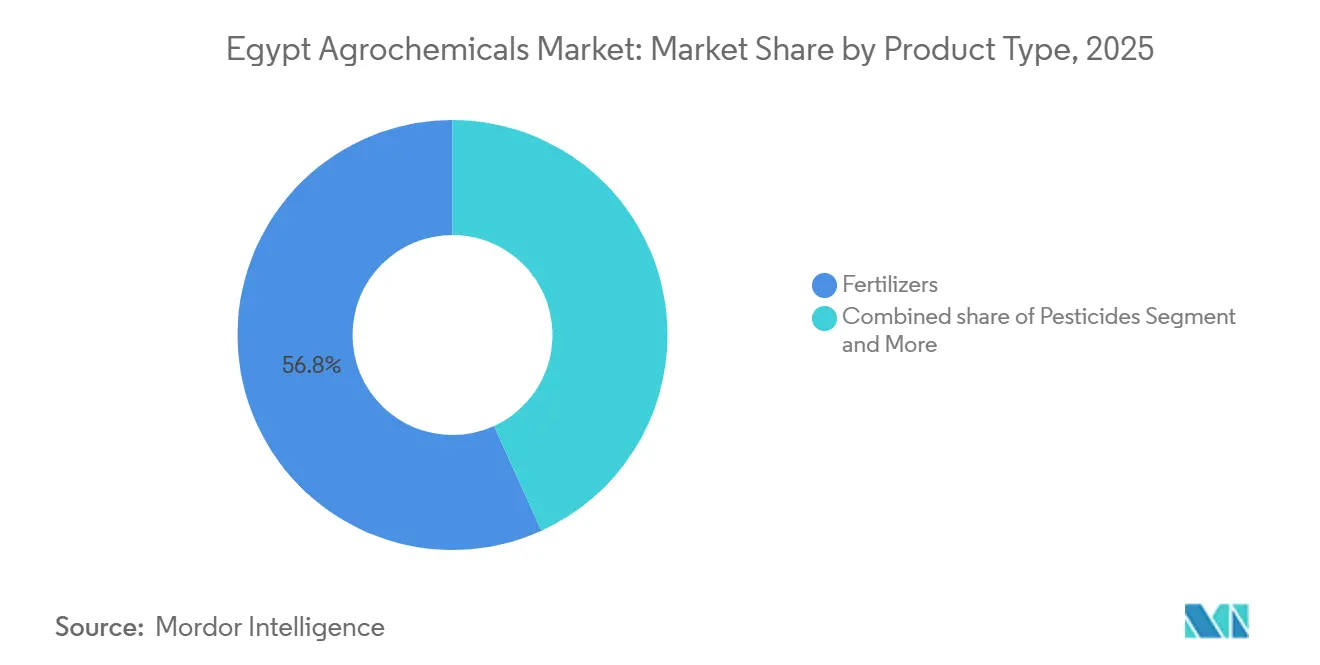

- Por tipo de producto, los fertilizantes fueron el segmento más grande, con una participación del 56,8% en el mercado de agroquímicos de Egipto en 2025, y los adyuvantes son el segmento de más rápido crecimiento, con una expansión prevista a una CAGR del 7,8% hasta 2031.

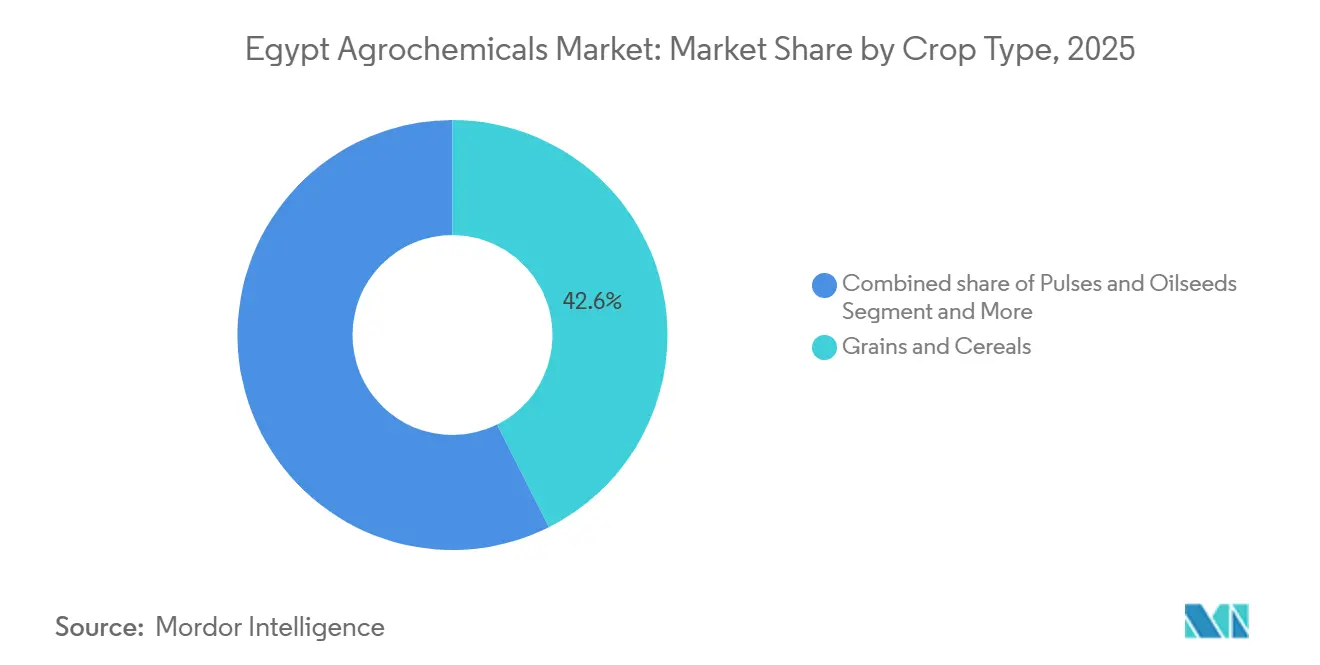

- Por tipo de cultivo, los granos y cereales fueron el segmento más grande, representando el 42,6% del tamaño del mercado de agroquímicos de Egipto en 2025. Las frutas y verduras son el segmento de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 6,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agroquímicos de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La disminución de las tierras cultivables está intensificando la demanda de insumos | +1.2% | Nacional con presión aguda en el Delta y el Valle del Nilo | Largo plazo (≥ 4 años) |

| Megaproyectos de recuperación de tierras desérticas que amplían los hectáreas tratadas | +1.8% | Corredores del Desierto Occidental, Alto Egipto, Sinaí, Suez y Canal | Mediano plazo (2-4 años) |

| Rápida adopción de la fertigación y fertilizantes líquidos | +1.1% | Nacional con ganancias tempranas en los Corredores del Desierto Occidental y el Gran Cairo | Mediano plazo (2-4 años) |

| Programa gubernamental de reembolso de exportaciones para cultivos de alto valor | +0.9% | Nacional concentrado en el Delta del Nilo y zonas costeras | Corto plazo (≤ 2 años) |

| Transición hacia mezclas de nutrientes adaptadas al clima y compatibles con el riego por goteo | +0.7% | Corredores del Desierto Occidental y Alto Egipto | Largo plazo (≥ 4 años) |

| Alertas de presión de plagas habilitadas por satélite | +0.5% | Pilotos nacionales en el Delta del Nilo y el Desierto Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de las Tierras Cultivables que Intensifica la Demanda de Insumos

Según el Banco Mundial, la disponibilidad per cápita de tierras agrícolas en Egipto ha disminuido de manera constante durante las últimas dos décadas. En 2022, la disponibilidad de tierras agrícolas era de 3,4 hectáreas per cápita, y disminuyó aún más a 3,3 hectáreas en 2023, lo que subraya la necesidad de una demanda de insumos orientada a la productividad[1]Fuente: Banco Mundial, "Tierras Agrícolas (Hectáreas Per Cápita) – Egipto," Datos del Banco Mundial, data.worldbank.org. Esta presión estructural ha incrementado directamente la demanda de agroquímicos que mejoran el rendimiento, incluidos fertilizantes especializados, micronutrientes y productos de protección de cultivos. Los agricultores están abordando la escasez de tierras aumentando la intensidad de insumos. Las tasas de aplicación de fertilizantes en Egipto se mantienen por encima del promedio africano, lo que refleja esta intensificación. Dado que las tierras cultivables de Egipto representan solo una pequeña proporción de su superficie total, los agricultores se ven obligados a maximizar los rendimientos por fedán aumentando el uso de agroquímicos. Esta necesidad eleva las tasas de aplicación de nitrógeno, particularmente para los cereales de invierno, e incrementa la demanda de micronutrientes foliares para abordar las deficiencias de nutrientes en suelos agotados por el cultivo continuo.

Rápida Adopción de la Fertigación y Fertilizantes Líquidos

El creciente uso de sistemas de riego por goteo en las zonas desérticas recuperadas de Egipto ha impulsado la adopción de prácticas de fertigación. Los fertilizantes líquidos diseñados para ser compatibles con los sistemas de riego están ganando participación de mercado, especialmente en horticultura y cultivos orientados a la exportación. La fertigación, que consiste en inyectar nutrientes solubles a través de líneas de goteo, se está volviendo más popular debido a su capacidad para reducir la mano de obra, minimizar el escurrimiento de nutrientes y permitir ajustes de nutrientes en tiempo real basados en la fenología del cultivo. Las formulaciones líquidas de NPK y los polvos hidrosolubles, compatibles con los sistemas de dosificación en línea, tienen una prima de precio significativa sobre las alternativas granulares. A pesar de esto, su adopción está creciendo entre los productores comerciales de hortalizas en el Desierto Occidental, que se centran en ventanas de exportación para cultivos como pimientos morrones y tomates cherry, impulsando así el crecimiento del mercado.

Programa Gubernamental de Reembolso de Exportaciones para Cultivos de Alto Valor

Egipto está incrementando sus exportaciones agrícolas, con énfasis en cítricos, uvas y hortalizas. La producción orientada a la exportación requiere prácticas de gestión fitosanitaria más estrictas y el uso de insumos de protección de cultivos de alta calidad para cumplir con los estándares internacionales. Estos cultivos de exportación demandan insumos agroquímicos de mayor valor y pesticidas conformes con los límites de residuos, contribuyendo así al crecimiento del valor del mercado. El gobierno está apoyando la agricultura orientada a la exportación mediante incentivos financieros y mejoras logísticas. El Ministro de Inversión y Comercio Exterior, junto con el Ministro de Finanzas Ahmed Kouchouk, ha detallado el nuevo programa de reembolso de subsidios a la exportación de Egipto para el año fiscal 2025/2026. Esta política alienta a los agricultores a implementar protocolos de manejo integrado de plagas que combinan controles biológicos, trampas de feromonas e insecticidas selectivos, aumentando así el gasto en protección de cultivos por hectárea en las granjas orientadas a la exportación.

Transición hacia Mezclas de Nutrientes Adaptadas al Clima y Compatibles con el Riego por Goteo

Los suelos desérticos recuperados suelen presentar una alta conductividad eléctrica, que generalmente supera los 4 deciSiemens por metro. Esto limita la absorción radicular de los fertilizantes convencionales, lo que requiere el uso de formulaciones de bajo contenido salino diseñadas para agua de riego salina. Estas mezclas especializadas tienen un precio significativamente más alto que los fertilizantes NPK estándar. Su adopción está aumentando entre las granjas corporativas en los Corredores del Desierto Occidental. Estas granjas operan bajo estrictos presupuestos hídricos y buscan prevenir las pérdidas de rendimiento causadas por deficiencias de micronutrientes. La variabilidad climática, la escasez de agua y el aumento de la salinidad están impulsando la adopción de insumos agrícolas adaptados al clima, como los fertilizantes de liberación controlada y las mezclas de nutrientes tolerantes a la salinidad. El Ministerio de Agricultura de Egipto apoya las estrategias de adaptación climática como parte de los planes climáticos nacionales. En el marco de la Estrategia Nacional de Cambio Climático 2050 de Egipto, la agricultura está identificada como un sector prioritario para mejorar la resiliencia climática, lo que está impulsando la demanda de formulaciones agroquímicas especializadas diseñadas para la mitigación del estrés y los sistemas eficientes en el uso del agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de tolerancia de residuos más estrictos de la Unión Europea en las exportaciones | -0.8% | Nacional, con mayor agudeza en los cítricos y hortalizas del Delta | Corto plazo (≤ 2 años) |

| Volatilidad del precio del amoníaco vinculado al gas natural | -1.1% | Nacional, más pronunciado en cereales con alto contenido de nitrógeno | Mediano plazo (2-4 años) |

| Comercio de pesticidas falsificados a través de canales informales | -0.6% | Nacional, prevalente en Alto Egipto y el Delta rural | Mediano plazo (2-4 años) |

| Bloqueo creciente de micronutrientes inducido por la salinidad del suelo | -0.5% | Corredores del Desierto Occidental, Sinaí, Alto Egipto | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Tolerancia de Residuos Más Estrictos de la Unión Europea en las Exportaciones

La Unión Europea es el principal destino de exportación de Egipto para cítricos y hortalizas. Los Límites Máximos de Residuos (LMR) más estrictos en el marco del Sistema de Alerta Rápida para Alimentos y Piensos de la Unión Europea (RASFF) han aumentado los costos de cumplimiento para los exportadores egipcios. Los envíos rechazados generan pérdidas financieras y obligan a los exportadores a utilizar pesticidas premium de mayor costo. Esta situación reduce la asequibilidad para los pequeños agricultores y presiona los márgenes de beneficio. En 2025, Egipto registró 131 intercepciones, incluidas 83 por frutas y hortalizas y 26 por cítricos. En 2024, se reportaron un récord de 180 intercepciones, con 86 por frutas y hortalizas y 34 por cítricos. En un período de cinco años, Egipto registró 672 detecciones. Según la Asociación Valenciana de Agricultores (AVA-ASAJA), las naranjas egipcias interceptadas en Italia contenían 0,21 mg/kg de clorprofam, un herbicida y regulador del crecimiento prohibido en la Unión Europea desde 2019, superando el límite máximo de residuos (LMR) permitido hasta 21 veces, afectando así al mercado[2]Fuente: Asociación Valenciana de Agricultores, "Exceso de Clorprofam Detectado en Naranjas Egipcias Importadas a Italia," AVA-ASAJA, ava-asaja.org.

Volatilidad del Precio del Amoníaco Vinculado al Gas Natural

La producción de fertilizantes nitrogenados de Egipto depende en gran medida del gas natural. Las reformas de precios y la volatilidad del mercado global del gas impactan directamente en los costos de producción de amoníaco. Las reformas de subsidios internos han llevado a un mayor traslado de costos a los productores de fertilizantes. Esta volatilidad interrumpe la estabilidad de los precios, afectando la capacidad adquisitiva de los agricultores y alterando los patrones de consumo de agroquímicos. Los precios al contado del amoníaco en la cuenca del Mediterráneo aumentaron en 2025, impulsados por las fluctuaciones en la demanda europea y las interrupciones del suministro en la región del Mar Negro. Estos factores contribuyen a la volatilidad del precio de la urea, lo que reduce el poder adquisitivo de los agricultores, particularmente cuando el apoyo de los subsidios es insuficiente. Los pequeños agricultores que cultivan menos de 3 feddanes, quienes constituyen una parte significativa de la población agrícola de Egipto, frecuentemente retrasan las aplicaciones de nitrógeno durante los períodos de alza de precios para evitar contraer deudas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Adyuvantes Lideran el Auge de los Productos Especializados

Los fertilizantes fueron el segmento más grande, con una participación del 56,8% en el mercado de agroquímicos de Egipto en 2025, lo que refleja el estatus de Egipto como productor neto de granos que depende de rotaciones de trigo y arroz con uso intensivo de nitrógeno. En el segmento de fertilizantes, los productos nitrogenados dominan, con la urea como principal fuente de nitrógeno para los cultivos de cereales. Los fertilizantes fosfatados y potásicos se utilizan principalmente en aplicaciones de nicho, como la producción de hortalizas y frutas. En 2024, la Compañía de Producción de Fertilizantes de Misr en Egipto destinó USD 890 millones a una instalación de producción de amoníaco verde en Damietta, Egipto. En estos sistemas, la mayor resistencia al lavado reduce la necesidad de reaplicaciones, lo que resulta en menores costos de herbicidas por hectárea[3]Fuente: Compañía de Producción de Fertilizantes de Misr, "MOPCO Destina USD 890 Millones para la Instalación de Amoníaco Verde en Damietta," Comunicado de Prensa de MOPCO, mopco-eg.com.

Los adyuvantes son el segmento de más rápido crecimiento, con una proyección de expansión a una CAGR del 7,8% hasta 2031, la más alta en el mercado de agroquímicos de Egipto. La demanda está aumentando a medida que los agricultores egipcios se centran en mejorar la eficiencia de la pulverización, reducir el desperdicio de insumos y optimizar el rendimiento de los pesticidas en condiciones áridas y de estrés hídrico. La creciente conciencia sobre las prácticas de protección de cultivos rentables y la necesidad de cumplir con regulaciones de residuos cada vez más estrictas están apoyando aún más la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cereales Lideran, la Horticultura Crece Más Rápido

Los granos y cereales fueron el segmento más grande, representando el 42,6% del tamaño del mercado de agroquímicos de Egipto en 2025, debido a las intensivas rotaciones de trigo y arroz subsidiadas por la adquisición estatal. El cultivo de arroz, a pesar de las restricciones destinadas a conservar el agua, continúa cubriendo 1,1 millones de feddanes en el Delta del Nilo. Los herbicidas como el penoxsulam se utilizan comúnmente para controlar el pasto de corral y las malezas acuáticas. Los cereales son susceptibles a infestaciones de plagas y requieren una protección eficaz de los cultivos para mantener altos rendimientos. Los adyuvantes desempeñan un papel crucial en la mejora de la eficacia de los herbicidas y pesticidas aplicados a estos cultivos. Esto es especialmente significativo ya que los cereales constituyen una parte sustancial del total de tierras agrícolas en Egipto.

Las frutas y verduras son el segmento de más rápido crecimiento, con una proyección de crecimiento a una CAGR del 6,7% hasta 2031, impulsado por la demanda europea y del Golfo. La producción de hortalizas en invernadero, ubicada principalmente en el Gran Cairo y las regiones costeras, utiliza sistemas de fertigación por goteo y control climático para permitir el cultivo durante todo el año. Esto resulta en gastos agroquímicos por hectárea que son de 2 a 3 veces más altos que los de los sistemas de campo abierto. Las plantas de césped y ornamentales, que atienden a campos de golf, parques públicos y proyectos de paisajismo asociados con nuevos desarrollos urbanos, representan un mercado de nicho. Demuestran una demanda constante de herbicidas especializados y reguladores del crecimiento para mantener su calidad estética.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los conglomerados de invernaderos en el Gran Cairo implementan fertigación semanal utilizando fertilizantes NPK hidrosolubles y micronutrientes. El entorno controlado dentro de estos invernaderos requiere aplicaciones de pesticidas más frecuentes. Mientras tanto, los proyectos en las regiones del Desierto Occidental y Toshka utilizan fertilizantes de bajo contenido salino adaptados para suelos alcalinos, lo que subraya la necesidad de centros de distribución en los corredores desérticos para satisfacer las demandas logísticas.

El Delta y el Valle del Nilo continúan representando más de dos tercios del total de ventas de insumos agrícolas. Los corredores de crecimiento en el Desierto Occidental están experimentando una expansión anual de dos dígitos, marcando un nuevo ritmo para el desarrollo del mercado. El mapeo de la salinidad del suelo indica que el 87,5% de las muestras de agua de riego en el Delta nororiental caen en categorías que limitan severamente la productividad agrícola. Esto ha aumentado la demanda de insumos como el yeso, el azufre elemental y los micronutrientes quelados. En Alto Egipto, el cinturón Luxor-Asuán está ganando importancia a medida que los sistemas de riego a gran escala llegan a nuevas áreas cultivadas, respaldados por inversiones público-privadas en estaciones de bombeo e infraestructura de riego por goteo subsuperficial.

La calidad del agua subterránea es un factor crítico que influye en las estrategias de insumos. En el Valle del Nilo, las preocupaciones sobre el agotamiento de los acuíferos están impulsando la demanda de polímeros de suelo retenedores de agua. Las variaciones en la salinidad del suelo, la calidad del agua y los sistemas de cultivo entre regiones están fragmentando el mercado. Esta fragmentación está llevando a los proveedores a adaptar sus carteras de productos y estrategias de distribución para satisfacer las condiciones agronómicas locales específicas, en lugar de depender de formulaciones uniformes.

Panorama Competitivo

El mercado de agroquímicos de Egipto está moderadamente fragmentado, con los cinco principales proveedores, incluidos BASF SE, Bayer CropScience Ltd., UPL Limited, Corteva Agriscience y Syngenta Group Co., Ltd., que representan una parte significativa de la participación de mercado. Las multinacionales se diferencian a través de una cartera de agronomía digital, mientras que los productores nacionales aprovechan las asignaciones de gas subsidiado y la proximidad geográfica.

La adopción de tecnología se está convirtiendo en un diferenciador competitivo, con empresas que despliegan redes de agrónomos, aplicaciones móviles y servicios de análisis de suelos para fidelizar a los agricultores más allá de la eficacia del producto. Los estudios de campo indican una probabilidad del 75% de adopción del riego por goteo subsuperficial en escenarios de alto costo del agua, lo que impulsa las ventas combinadas de emisores compensados por presión y mezclas de nutrientes fertigados. A medida que los minoristas integran diagnósticos satelitales y comercio electrónico móvil, el alcance de última milla hacia las zonas de Alto Egipto y el Nuevo Valle está mejorando, reduciendo la brecha de servicio para los pequeños agricultores.

Están surgiendo oportunidades en adyuvantes y quelatos de micronutrientes de un mercado potencialmente direccionable pero en crecimiento. Competidores más pequeños como Evergrow Fertilizers e Indofil Industries están ganando participación al ofrecer mezclas de NPK hidrosolubles y formulaciones compatibles con el riego por goteo a precios inferiores a los equivalentes multinacionales de alto precio, lo que resulta atractivo para los operadores de invernaderos con conciencia de costos y los productores de hortalizas orientados a la exportación. En el frente de la protección de cultivos, el endurecimiento regulatorio fomenta cambios de cartera hacia activos de bajo residuo; los proveedores con canales avanzados de investigación y desarrollo están en posición de ganar participación a medida que se endurecen los estándares de la Unión Europea.

Líderes de la Industria de Agroquímicos de Egipto

BASF SE

Bayer CropScience Ltd.

UPL Limited

Corteva Agriscience

Syngenta Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Syngenta y Al Dahra implementaron Cropwise Operations en 220.000 acres en Egipto, Rumanía, Serbia y Marruecos, incorporando análisis agronómicos en tiempo real. Se proyecta que esta iniciativa contribuirá significativamente al desarrollo del mercado de agroquímicos de Egipto al mejorar las prácticas agrícolas y optimizar los rendimientos de los cultivos.

- Marzo de 2025: El Ministerio de Agricultura de Egipto firmó un acuerdo de planta de fertilizantes de suelo con Saudi Green Company for Agricultural Development en Nubaria.

- Julio de 2024: La Compañía de Producción de Fertilizantes de Misr (MOPCO) se asoció con Scatec, una empresa noruega, para construir una planta de producción de amoníaco verde que produce 150 mil toneladas métricas en Damietta, Egipto. El gobierno egipcio apoyó el proyecto e invirtió USD 10 millones.

Alcance del Informe del Mercado de Agroquímicos de Egipto

Los agroquímicos son productos químicos utilizados en la agricultura para mejorar la productividad de los cultivos y proteger las plantas de plagas, enfermedades y malezas. Incluyen fertilizantes, pesticidas como insecticidas, herbicidas y fungicidas, reguladores del crecimiento vegetal y acondicionadores del suelo que ayudan a mejorar la calidad del rendimiento y la eficiencia agrícola.

El informe sobre el mercado de agroquímicos de Egipto analiza la industria en las principales categorías de productos, como fertilizantes, pesticidas, adyuvantes y reguladores del crecimiento vegetal. Además, evalúa la demanda en los principales segmentos de cultivos, incluidos granos y cereales, legumbres y oleaginosas, frutas y verduras, y césped y plantas ornamentales. Las estimaciones y previsiones del mercado se presentan en términos de valor expresados en USD.

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potásicos | |

| Otros Fertilizantes | |

| Pesticidas | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Otros Pesticidas | |

| Adyuvantes | |

| Reguladores del Crecimiento Vegetal |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Césped y Plantas Ornamentales |

| Por Tipo de Producto | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potásicos | ||

| Otros Fertilizantes | ||

| Pesticidas | Herbicidas | |

| Insecticidas | ||

| Fungicidas | ||

| Otros Pesticidas | ||

| Adyuvantes | ||

| Reguladores del Crecimiento Vegetal | ||

| Por Tipo de Cultivo | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Césped y Plantas Ornamentales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de agroquímicos de Egipto para 2031?

Se estima que el mercado de agroquímicos de Egipto crecerá de USD 1,39 mil millones en 2026 a USD 1,39 mil millones en 2031, a una CAGR del 6,72% durante el período de pronóstico (2026-2031).

¿Qué categoría de producto domina el gasto actualmente?

Los fertilizantes representan el 56,8% de la participación de mercado en 2025, liderados por formulaciones nitrogenadas aplicadas al trigo y al arroz.

¿Qué segmento está creciendo más rápido?

Se proyecta que los adyuvantes registrarán una CAGR del 7,8% hasta 2031, a medida que los agricultores utilizan surfactantes y agentes de control de deriva para mejorar el rendimiento del ingrediente activo.

¿Por qué son importantes los Corredores del Desierto Occidental para los proveedores?

Los megaproyectos de recuperación de tierras desérticas, como el Nuevo Delta, añadirán millones de feddanes irrigados, creando nueva demanda de fertilizantes tolerantes a la salinidad y herbicidas de precisión.

Última actualización de la página el: