Tamaño y Participación del Mercado de Pruebas de Abuso de Drogas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

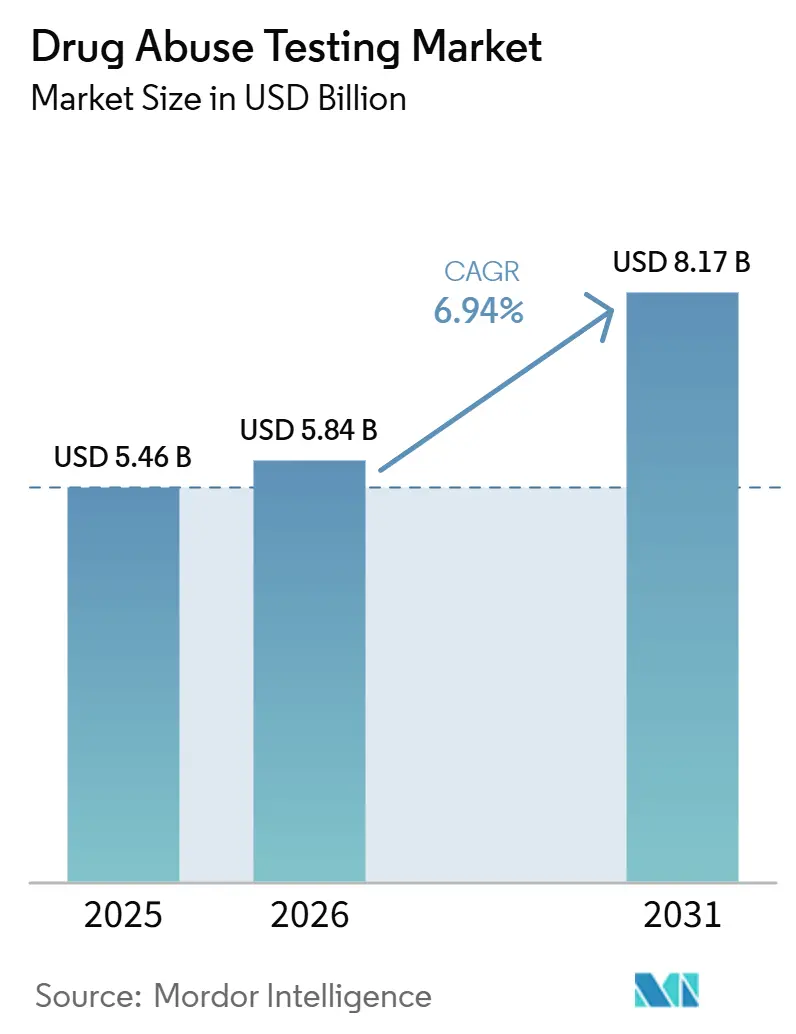

| Tamaño del Mercado (2026) | 5.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.94% CAGR |

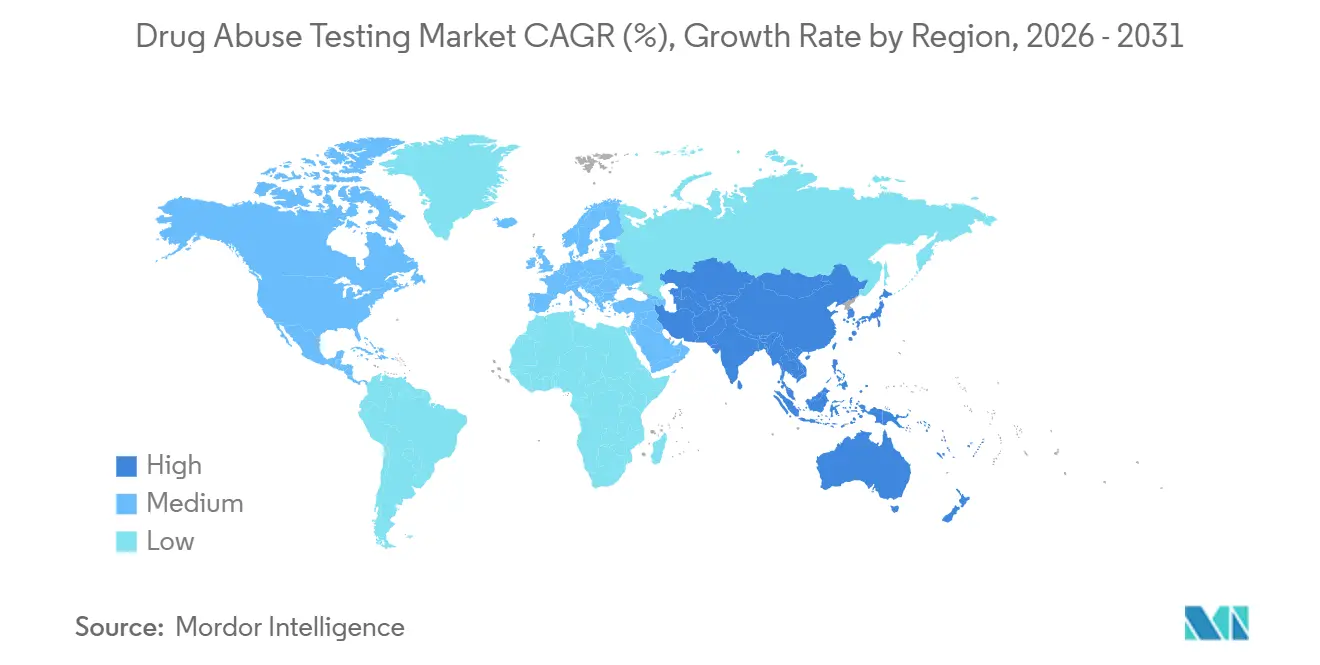

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Abuso de Drogas por Mordor Intelligence

El tamaño del mercado de pruebas de abuso de drogas fue valorado en USD 5.460 millones en 2025 y se estima que crecerá desde USD 5.840 millones en 2026 hasta alcanzar USD 8.170 millones en 2031, a una CAGR del 6,94% durante el período de previsión (2026-2031). El crecimiento está respaldado por un apoyo regulatorio sostenido, mandatos de paneles de prueba más amplios y una rápida adopción de tecnologías de punto de atención (PoC) que acortan los tiempos de entrega de resultados y reducen los cuellos de botella administrativos. Un punto de inflexión decisivo llegó en diciembre de 2024 cuando el Departamento de Transporte de los Estados Unidos (DOT) autorizó las pruebas de fluido oral, ampliando la adopción en industrias sensibles a la seguridad y mejorando la privacidad de los donantes [1]Fuente: Departamento de Transporte de los Estados Unidos, "Regla Final Parte 40 – Resumen de Cambios del DOT," transportation.gov . Simultáneamente, la crisis del fentanilo continúa ampliando el alcance de las pruebas federales, impulsando la demanda recurrente de consumibles y servicios de laboratorio especializados [2]Fuente: Departamento de Salud y Servicios Humanos, "Directrices Obligatorias para los Programas Federales de Pruebas de Drogas en el Lugar de Trabajo – Paneles de Prueba Autorizados," federalregister.gov. Los cambios en las políticas corporativas —como el 9% de los empleadores estadounidenses que eliminaron el cribado de marihuana para ampliar las reservas de talento— introducen complejidad y abren nuevos nichos de servicio para la analítica basada en deterioro. El avance paralelo en analizadores de PoC habilitados por inteligencia artificial y plataformas de monitoreo remoto vinculadas al IoT está ampliando la utilidad clínica de la detección del consumo de sustancias, especialmente en los programas de adherencia al tratamiento de opioides.

Conclusiones Clave

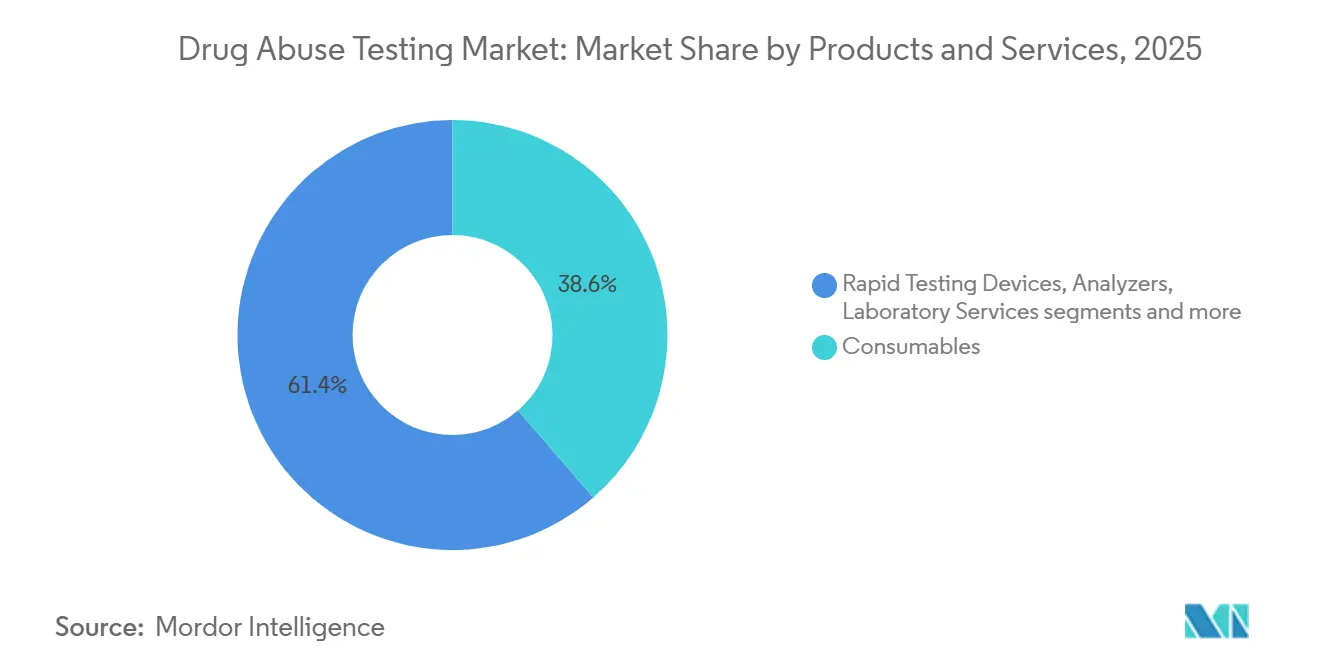

- Por producto y servicio, los consumibles representaron el 38,63% de la participación en los ingresos del mercado de pruebas de drogas de abuso en 2025, mientras que se prevé que los servicios de laboratorio se expandan a una CAGR del 7,90% hasta 2031.

- Por tipo de muestra, la orina representó el 41,71% de la participación del mercado de pruebas de drogas de abuso en 2025; se proyecta que el fluido oral ascienda a una CAGR del 8,74% hasta 2031.

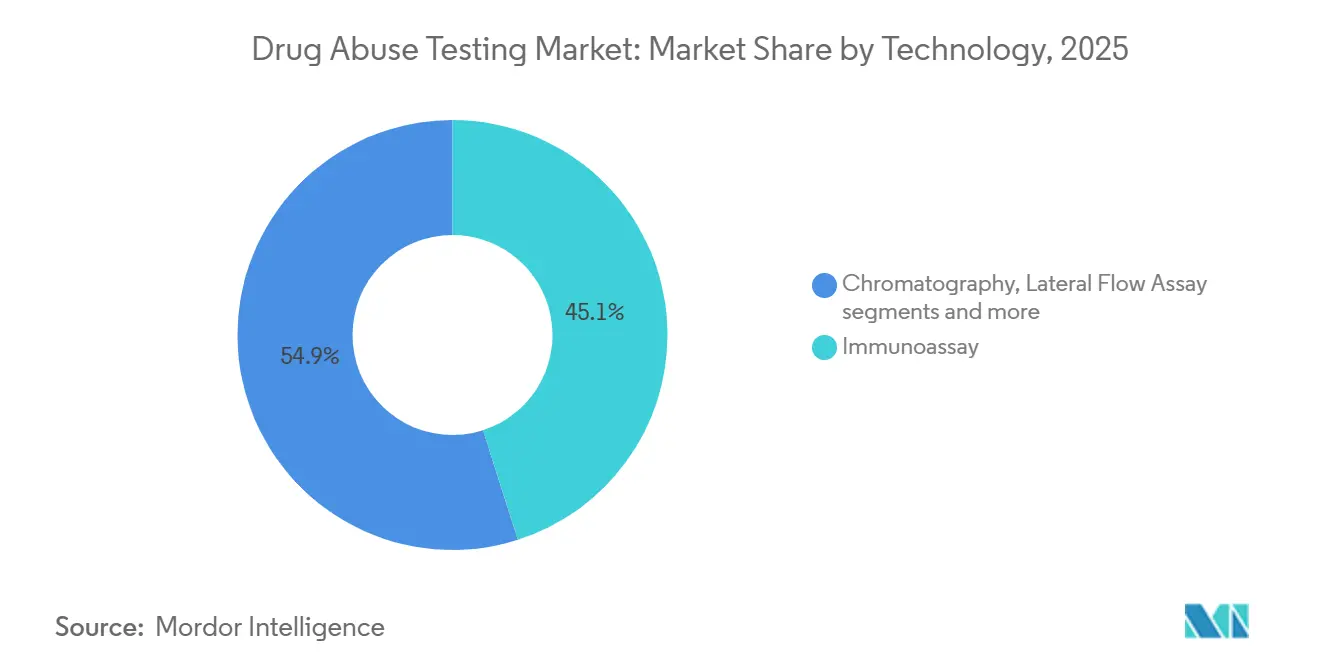

- Por tecnología, los métodos de inmunoensayo dominaron con una participación en los ingresos del 45,08% en 2025, mientras que los ensayos de flujo lateral avanzan a una CAGR del 8,84% hasta 2031.

- Por usuario final, los centros de tratamiento de drogas capturaron el 26,74% de la participación en 2025; los entornos de aplicación de la ley y justicia penal se están expandiendo a una CAGR del 8,28% hasta 2031.

- Por geografía, América del Norte lideró con el 39,35% de los ingresos en 2025, mientras que se espera que Asia registre una CAGR del 9,09% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Abuso de Drogas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Consumo Global de Drogas y Alcohol | +1.20% | Global, mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Seguridad en el Lugar de Trabajo y en el Tráfico | +1.80% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Inmunoensayos Rápidos en el Punto de Atención | +1.10% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de Laboratorios Forenses y Clínicos en Mercados Emergentes | +0.90% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Auge de los Kits de Prueba en el Hogar Directos al Consumidor | +0.70% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Verificación Remota de Muestras Habilitada por IA/IoT para la Terapia de Opioides a Distancia | +0.40% | América del Norte, con programas piloto en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas sobre Seguridad en el Lugar de Trabajo y en el Tráfico

Las agencias federales y estatales mantienen umbrales más altos de pruebas aleatorias, manteniendo la tasa aleatoria del DOT en el 50% para 2025 a pesar del aumento de los costos de cumplimiento. Los formularios electrónicos de custodia y control reducen el papeleo, disminuyen los errores administrativos y aceleran la presentación de informes, otorgando a los laboratorios una ventaja de cumplimiento rentable. Las normas posteriores a accidentes ahora activan ventanas definidas para la recolección de muestras, elevando la demanda de sistemas rápidos de PoC capaces de cumplir con objetivos de tiempo de entrega ajustados. La norma de fluido oral de diciembre de 2024 ofrece una vía respetuosa de la privacidad que está preparada para reequilibrar las preferencias de tipo de muestra hacia la recolección de saliva.

Avances Tecnológicos en Inmunoensayos Rápidos de PoC

Los dispositivos de flujo lateral que integran análisis de imágenes por inteligencia artificial ahora ofrecen una sensibilidad cercana a la de laboratorio mientras mantienen las pruebas en entornos no clínicos, impulsando una CAGR del 9,01% para el subsegmento. Investigadores de la Universidad de Texas en Dallas produjeron un detector de fentanilo con un 98% de precisión, lo que señala un cambio hacia soluciones portátiles para los equipos de primera respuesta. Los sensores de saliva vinculados a teléfonos inteligentes transmiten resultados cifrados a paneles de control en la nube, permitiendo verificaciones de cumplimiento en tiempo real para la terapia de opioides. La espectroscopía mejorada por inteligencia artificial reduce los umbrales de detección hasta 50 ppb para compuestos volátiles, ampliando la utilidad del análisis de aliento más allá del alcohol. Los casetes de flujo lateral de flujo activo mejoran la eficiencia de incubación del complejo inmune, reduciendo los tiempos de resultado a menos de 5 minutos para pruebas de múltiples paneles.

Expansión de Laboratorios Forenses y Clínicos en Mercados Emergentes

Los gobiernos de Asia están acelerando las reformas de acreditación, atrayendo trabajos de pruebas de drogas externalizados que anteriormente se concentraban en los Estados Unidos y Europa. El sitio de SGS en Shanghái logró una inspección de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) sin observaciones, lo que señala una calidad de nivel global capaz de atraer a clientes multinacionales. Los incentivos fiscales bajo el programa 'Fabricado en India' y los esquemas ampliados vinculados a la producción compensan los costos de capital para la instalación de nuevos laboratorios. En conjunto, estos factores mejoran la capacidad de procesamiento de muestras, reducen los tiempos de entrega y anclan el crecimiento regional hasta 2030.

Auge de los Kits de Prueba en el Hogar de Venta Directa al Consumidor

Los padres y cuidadores son los primeros en adoptarlos, valorando las tiras de saliva o de orina que preservan la privacidad para el monitoreo de adolescentes. La FDA de los Estados Unidos ahora evalúa las pruebas de drogas para uso doméstico, mejorando la claridad del etiquetado y fomentando la confianza del consumidor. La COVID-19 normalizó los diagnósticos en el hogar, creando un efecto secundario conductual que acelera las ventas de kits en línea y los ingresos recurrentes por reactivos. La integración con aplicaciones de telemedicina convierte un kit de uso único en una solución de monitoreo longitudinal donde los médicos pueden rastrear patrones e intervenir con mayor rapidez.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia por Privacidad y Ética a las Pruebas en el Lugar de Trabajo | -0.80% | América del Norte y Europa, con impactos variables a nivel estatal | Mediano plazo (2-4 años) |

| Altos Costos y Carga de Pruebas Confirmatorias para Resultados Falsos | -0.60% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| La Legalización del Cannabis Reduce la Demanda en Estados Específicos | -0.40% | América del Norte, particularmente en estados con legalización recreativa | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de Reactivos para Anticuerpos y Enzimas | -0.30% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rechazo por Privacidad y Ética a las Pruebas en el Lugar de Trabajo

Veinticuatro estados de los Estados Unidos más Washington D.C. permiten el cannabis recreativo, lo que obliga a los empleadores a conciliar las normas de lugar de trabajo libre de drogas con los derechos de uso fuera del horario laboral. Nueva York prohíbe las pruebas de THC fuera de las ocupaciones reguladas a nivel federal, e Illinois prohíbe las sanciones basadas únicamente en la presencia positiva de THC, reduciendo el volumen de pruebas de orina disponible. Los grupos de defensa argumentan que los inmunoensayos tradicionales a menudo detectan metabolitos inactivos, lo que impulsa un cambio hacia dispositivos centrados en el deterioro que miden la función cognitiva o motora en tiempo casi real. Los empleadores deben revisar sus políticas, invertir en la capacitación de supervisores y asumir una posible exposición legal durante la transición, lo que frena el crecimiento del mercado a corto plazo.

Altos Costos y Carga de Pruebas Confirmatorias por Resultados Falsos

Los recortes de la Ley de Acceso al Mercado de Medicare (PAMA) en los reembolsos de laboratorio de Medicare en los Estados Unidos reducen los márgenes en los cribados de alto volumen, presionando a los proveedores a ofrecer la misma calidad a precios más bajos. Los falsos positivos están aumentando: 6.000 muestras de orina fueron etiquetadas como sustituidas en 2023, la tasa de adulteración más alta registrada. Las pruebas confirmatorias de cromatografía líquida-espectrometría de masas en tándem (LC-MS/MS) cuestan varias veces más que los cribados iniciales, y la nueva supervisión de la FDA sobre las pruebas desarrolladas en laboratorio añade gastos generales de validación y documentación. Las fluctuaciones en el suministro de reactivos, especialmente para anticuerpos especializados, introducen picos de precios que complican la elaboración de presupuestos en los laboratorios. En conjunto, estos factores elevan el costo total de propiedad y pueden disuadir a los empleadores más pequeños de implementar programas de pruebas amplios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: Los Servicios de Laboratorio Impulsan el Crecimiento

Los servicios de laboratorio registraron la perspectiva de CAGR más rápida del 7,90% hasta 2031, ya que las empresas externalizan tareas confirmatorias complejas que requieren espectrometría de masas y acreditación regulatoria. Los consumibles retuvieron el 38,63% de los ingresos en 2025, lo que refleja los volúmenes recurrentes de pruebas de panel bajo los requisitos ampliados de fentanilo y norfentanilo.

El motor de los consumibles sigue siendo poderoso: cada inclusión de panel regulatorio genera pedidos sostenidos de reactivos, calibradores y materiales de control de calidad. Los dispositivos de prueba rápida ahora incluyen lectores de tiras guiados por IA que cargan imágenes con marca de tiempo para registros de auditoría, reforzando la capacidad de defensa del empleador. Los analizadores están escalando el rendimiento: el Stellar MS de Thermo Fisher apunta a laboratorios de toxicología que necesitan ejecuciones de escaneo completo en menos de un minuto, mejorando la productividad por metro cuadrado. Con el aumento del número de muestras, se proyecta que el tamaño del mercado de pruebas de drogas de abuso atribuible a los servicios externalizados se expanda de manera constante, profundizando la fidelización entre proveedor y cliente a través de portales integrados de gestión de datos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Muestra: La Innovación en Fluido Oral Desafía el Dominio de la Orina

Las pruebas de orina retuvieron el 41,71% de la participación del mercado de pruebas de abuso de drogas en 2025 gracias a los protocolos de laboratorio establecidos y la amplia aceptación legal. Sin embargo, las recolecciones de saliva están programadas para una CAGR del 8,74% hasta 2031 tras el respaldo del DOT, que redujo las objeciones de privacidad y acortó las ventanas de detección a dentro de los 2 días posteriores al uso. Los ensayos automatizados de LC-MS/MS ahora cuantifican 37 compuestos en fluidos orales con una precisión de hasta 1 ng/mL, cumpliendo con los estándares probatorios forenses.

Las pruebas de cabello continúan sirviendo a las necesidades de retrospección de 90 días, pero enfrentan restricciones presupuestarias, lo que las convierte en un contribuyente de ingresos de nicho. La detección mediante sudor entra en fase piloto a través de parches portátiles que transmiten datos de exposición acumulada a los médicos, aunque los plazos de comercialización siguen siendo inciertos. Los analizadores de aliento, impulsados por sensores de metanol de sub-ppm, anticipan paneles de drogas ampliados más allá del alcohol. La evolución del mercado demuestra una clara preferencia del usuario por modalidades de muestreo menos intrusivas, estableciendo un cambio gradual pero sostenido que se aleja del dominio tradicional de la orina.

Por Tecnología: Los Ensayos de Flujo Lateral Interrumpen los Métodos Tradicionales

Los inmunoensayos dominaron con el 45,08% de los ingresos en 2025, subrayando su capacidad de cribado rentable. Sin embargo, los formatos de flujo lateral están creciendo más rápido a una CAGR del 8,84%, gracias a las nanopartículas de oro mejoradas con plasmónica que elevan la sensibilidad más cerca de los umbrales confirmatorios cromatográficos. La cromatografía y la espectrometría de masas siguen siendo indispensables para la analítica confirmatoria, pero proveedores como Bruker están reduciendo la complejidad con kits DART que omiten la cromatografía para flujos de trabajo de toxicología de alto rendimiento.

La espectroscopía, en particular la espectroscopía Raman y la espectroscopía infrarroja por transformada de Fourier (FT-IR) combinadas con clasificadores de inteligencia artificial, ofrece un cribado de sustancias no dirigido para unidades de aplicación de la ley en campo. La espectrometría de masas con ionización por pulverización de papel comprime los pasos de preparación de muestras, permitiendo a los agentes de carretera generar evidencia legalmente defendible en minutos. En conjunto, estos avances amplían el tamaño del mercado de pruebas de abuso de drogas capturado por conjuntos de tecnología portátil y de respuesta rápida, mientras siguen canalizando los positivos de alto riesgo hacia las mejores prácticas de laboratorio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Expansión de la Aplicación de la Ley se Acelera

Los centros de tratamiento de drogas tuvieron la mayor participación con el 26,74% en 2025, ya que la financiación para la mitigación de sobredosis respaldó el monitoreo rutinario en todas las vías de atención. Las agencias de aplicación de la ley muestran la aceleración más pronunciada con una CAGR del 8,28%, ya que los analizadores de saliva en carretera y los dispositivos de PoC aceptados en los tribunales pasan de proyectos piloto a implementaciones a nivel estatal. Los hospitales están incorporando herramientas de triaje por inteligencia artificial que identificaron el trastorno por uso de opioides y redujeron las readmisiones a 30 días en un 47%, ilustrando el retorno de la inversión clínico del cribado automatizado.

Los empleadores siguen siendo una base de clientes central, pero la relajación de las políticas sobre la marihuana impulsa la reevaluación de los menús de pruebas hacia controles de deterioro en lugar de la presencia de metabolitos. Las instituciones educativas adoptan quioscos de prueba de saliva ante el aumento de los incidentes de vapeo adolescente, aunque los volúmenes son modestos en comparación con la demanda en el lugar de trabajo. Los usuarios domésticos, habilitados por el comercio electrónico y los paquetes de reactivos por suscripción, representan un nicho pequeño pero de alto crecimiento alineado con el auge de la venta directa al consumidor.

Análisis Geográfico

América del Norte continuó aportando el 39,35% de los ingresos de 2025 para el mercado de pruebas de abuso de drogas, sostenido por los mandatos del DOT, las políticas de los pagadores de seguros y la densa red de laboratorios certificados por la Ley de Mejoras de Laboratorios Clínicos (CLIA) de la región. La cultura de cumplimiento de los empleadores refuerza las pruebas de múltiples paneles, manteniendo intactos los presupuestos de cribado por empleado incluso cuando algunas empresas modifican los paneles de marihuana. El fomento federal de la adopción de fluido oral probablemente reducirá el costo logístico por prueba, reforzando el liderazgo de los Estados Unidos mientras abre espacios para los proveedores de dispositivos locales. Canadá sigue una trayectoria paralela bajo las normas federales de deterioro por cannabis, promoviendo implementaciones piloto de lectores de fluido oral en carretera.

Europa disfruta de marcos armonizados de seguridad en el lugar de trabajo, pero la fragmentación legal sobre el cannabis recreativo crea una intensidad variable de demanda de pruebas entre los estados miembros. Se prevé que el tamaño del mercado europeo de pruebas de abuso de drogas crezca de manera constante impulsado por los programas de seguridad vial y los proyectos piloto en campus universitarios que disuaden el uso de sustancias psicoactivas durante las actividades académicas who.int. La financiación de Horizonte Europa fomenta asociaciones de investigación y desarrollo que aceleran las plataformas de biosensores no invasivos, brindando a las pequeñas y medianas empresas regionales oportunidades de exportación.

Asia-Pacífico registra la CAGR más rápida del 9,09% a medida que los gobiernos amplían la infraestructura de laboratorios clínicos y la externalización farmacéutica se aleja de los proveedores chinos bajo la Ley de Bioseguridad de los Estados Unidos. India aprovecha los incentivos del esquema vinculado a la producción (PLI) para desarrollar capacidades de toxicología que atraen a patrocinadores multinacionales, mientras que Japón persigue una aplicación de tráfico de tolerancia cero, ampliando la demanda de unidades de saliva en carretera. El primer laboratorio de terceros de China con autorización de la FDA muestra niveles de calidad en maduración y posiciona al país como futuro exportador de reactivos de prueba. Las naciones del Sudeste Asiático invierten en el cribado de narcóticos en puntos de entrada, ampliando los pedidos de las agencias aduaneras.

El impulso de América Latina proviene de la ampliación de los presupuestos forenses en Brasil y México, aunque la volatilidad de la cadena de suministro y los ciclos presupuestarios introducen incertidumbre periódica. Oriente Medio y África avanzan de manera desigual: los ministerios de salud del Consejo de Cooperación del Golfo (CCG) despliegan activamente puntos de control de orina y saliva en lugares de trabajo vinculados a grandes proyectos de infraestructura, mientras que las naciones de bajos ingresos dependen de programas piloto financiados por donantes. No obstante, las estrategias regionales de salud digital que integran la terapia de opioides a distancia abren vías futuras para las pruebas remotas asistidas por inteligencia artificial.

Panorama Competitivo

El mercado de pruebas de abuso de drogas está moderadamente fragmentado: las redes de diagnóstico globales coexisten con empresas especializadas en tecnología de nicho. Eurofins opera 900 laboratorios en todo el mundo, apoyando la armonización de datos transfronterizos para clientes multinacionales, una ventaja en el cribado previo al empleo de fuerzas de trabajo distribuidas. LabCorp, Abbott y Thermo Fisher completan el nivel superior, cada uno incorporando analítica de inteligencia artificial y portales seguros en la nube para fidelizar las cuentas empresariales.

Los especialistas como Psychemedics dominan modalidades discretas: a través de plataformas patentadas de análisis de cabello resistentes a los intentos de sustitución. Los competidores tecnológicos emergen de las cadenas de valor de la academia a las empresas emergentes: el analizador de huellas dactilares de Intelligent Bio busca la autorización de la FDA, abriendo potencialmente una categoría no invasiva adyacente a la saliva y el sudor. Las empresas de dispositivos portátiles colaboran con centros de tratamiento para comercializar parches de monitoreo continuo de sudor o fluido intersticial.

Los movimientos estratégicos dan forma a las trayectorias competitivas. El lanzamiento en junio de 2025 de los kits ClinDART de Bruker reduce los requisitos de preparación de muestras para los laboratorios de alto rendimiento, ofreciendo a los clientes flujos de trabajo sin cromatografía que reducen el costo por prueba. Thermo Fisher despliega el Stellar MS para laboratorios de toxicología que requieren tiempos de escaneo inferiores a un minuto, enfatizando la velocidad como diferenciador. Las asociaciones entre redes de laboratorios y plataformas de telesalud se están multiplicando: la recogida remota de muestras de Quest más los formularios electrónicos de cadena de custodia comprimen el tiempo de entrega, mientras que las empresas emergentes proporcionan paneles de control de inteligencia artificial que integran los resultados de laboratorio en herramientas de participación del paciente.

Líderes de la Industria de Pruebas de Abuso de Drogas

Danaher Corporation (Beckman Coulter, Inc.)

Quest Diagnostics Inc.

LabCorp

Drägerwerk AG & Co. KGaA

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Bruker Corporation presentó innovaciones estratégicas en la conferencia ASMS 2025, mostrando avances en la tecnología DART para el monitoreo terapéutico de fármacos y el análisis de abuso de drogas.

- Noviembre de 2024: Intelligent Bio se preparó para la revisión de la FDA de su dispositivo de detección de drogas basado en huellas dactilares.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado de pruebas de detección de drogas de abuso como todos los productos de diagnóstico in vitro, dispositivos de punto de atención y consumibles asociados utilizados para detectar cualitativa o cuantitativamente sustancias ilícitas o controladas (cannabis, cocaína, opioides, anfetaminas, drogas sintéticas, sustitutos del alcohol) en orina, saliva, sangre, cabello, sudor o aliento humanos en entornos clínicos, laborales, de aplicación de la ley y domésticos.

Exclusión del alcance: El modelo omite la toxicología de laboratorio realizada para el monitoreo terapéutico de fármacos, la farmacovigilancia y los reactivos de uso exclusivo para investigación.

Descripción general de la segmentación

- Por Producto y Servicio

- Dispositivos de Prueba Rápida

- Dispositivos de Prueba de Orina

- Dispositivos de Prueba de Fluido Oral

- Analizadores

- Consumibles

- Servicios de Laboratorio

- Por Tipo de Muestra

- Orina

- Fluido Oral (Saliva)

- Cabello

- Aliento

- Sangre

- Sudor

- Por Tecnología

- Inmunoensayo

- Cromatografía

- Espectroscopía

- Ensayo de Flujo Lateral

- Por Usuario Final

- Lugares de Trabajo y Escuelas

- Aplicación de la Ley y Justicia Penal

- Hospitales y Clínicas

- Centros de Tratamiento de Drogas

- Usuarios en el Hogar y Personales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos extrayendo conjuntos de datos abiertos de organismos como SAMHSA, el Departamento de Transporte de EE. UU., UNODC, Eurostat y el Instituto Australiano de Salud y Bienestar, que realizan un seguimiento de la prevalencia, los mandatos de paneles de pruebas y las estadísticas de accidentes. Las asociaciones comerciales (p. ej., la American Clinical Laboratory Association, la International Federation of Clinical Chemistry) y los paneles de control de envíos aduaneros ofrecieron indicadores de volumen para kits de pruebas rápidas. Los informes 10-K de las empresas, las autorizaciones 510(k) de la FDA y los recuentos de patentes recopilados a través de Questel enriquecieron los canales de productos, mientras que los flujos de noticias de Dow Jones Factiva nos ayudaron a evaluar los cambios de precios durante las restricciones de suministro.

El contexto adicional provino de los datos de acreditación de laboratorios CLIA, portales de licitaciones como Tenders Info y registros de importación en Volza que aclaran el movimiento transfronterizo de casetes de flujo lateral. Las fuentes citadas ilustran, pero no agotan, el conjunto más amplio de investigación documental utilizado para la captura de datos y la verificación de coherencia.

Investigación primaria

Los analistas de Mordor entrevistaron a directores de laboratorio, médicos de salud ocupacional, distribuidores de kits de pruebas y agentes de libertad condicional de América del Norte, Europa, Asia-Pacífico y el CCG. Estas conversaciones validaron los precios de venta promedio, las curvas de adopción de fluidos orales tras la norma DOT de 2024 y las frecuencias de pruebas específicas por región, que a su vez sirvieron de base para los supuestos de volumen derivados de la investigación documental.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir del número de pruebas obligatorias y voluntarias por entorno, calibrado con tasas de positividad y ratios de repetición de pruebas. Los totales acumulados de proveedores de tiras de inmunoensayo y verificaciones de canales seleccionados sirvieron como indicadores de abajo hacia arriba para someter a prueba de estrés los totales. Las variables clave incluyen: 1) penetración de las pruebas en el lugar de trabajo, 2) incidencia de sobredosis de opioides, 3) reembolso promedio por análisis de laboratorio, 4) participación de dispositivos rápidos en el total de pruebas y 5) expansiones de paneles regulatorios que incorporan fentanilo y nuevas sustancias psicoactivas. Los pronósticos aprovechan la regresión multivariante combinada con el suavizado ARIMA; los rangos de coeficientes fueron revisados con expertos primarios antes de su consolidación. Las brechas de datos, como los volúmenes de laboratorios privados, se subsanaron ponderando el tráfico regional de muestras de mensajería frente a los recuentos de acreditación.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de dos capas, las alertas de anomalías activan el recontacto con las fuentes, y los modelos se actualizan anualmente, con ajustes intermedios tras eventos relevantes como un nuevo mandato de panel de pruebas. Por lo tanto, los clientes reciben una línea de base actualizada cada vez que descargan nuestro informe.

Por qué la línea de base de pruebas de abuso de drogas de Mordor es confiable

Las cifras publicadas difieren porque las empresas seleccionan alcances, referencias de precios y cadencias de actualización desiguales.

Los principales factores de brecha incluyen si los analizadores de aliento de alcohol y los servicios de laboratorio externalizados están agrupados, cómo se tratan los ingresos de los kits domésticos y el grado de validación primaria detrás de los totales acumulados de proveedores.

El alcance disciplinado de Mordor, exclusivamente productos de diagnóstico básicos, y su modelo de métodos mixtos reducen la doble contabilización y la inflación proveniente de servicios auxiliares.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,46 B (2024) | Mordor Intelligence | - |

| USD 13,95 B (2024) | Consultoría Regional A | Incluye analizadores de alcohol e ingresos completos por servicios de laboratorio; verificaciones cruzadas primarias limitadas |

| USD 13,91 B (2024) | Consultoría Global B | Totales acumulados de ingresos de proveedores sin eliminar la duplicación de kits de autodiagnóstico; incluye dispositivos de control en carretera |

La comparación muestra que, al anclar el alcance únicamente a las ventas de kits de pruebas y analizadores, y al revalidar con expertos sobre el terreno, nuestra línea de base ofrece a los tomadores de decisiones un punto de referencia transparente y reproducible en el que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas de abuso de drogas?

El mercado generó USD 5.460 millones en 2025 y se proyecta que alcance USD 8.170 millones en 2031 a una CAGR del 6,94%.

¿Qué región lidera en ingresos y cuál crece más rápido?

América del Norte contribuye con el 39,35% de los ingresos de 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más alta del 9,09% hasta 2031.

¿Por qué las pruebas de fluido oral están ganando terreno?

Las normas del DOT de diciembre de 2024 aprobaron las muestras de saliva para las pruebas federales, aliviando las preocupaciones de privacidad y permitiendo la detección dentro de las 24 a 48 horas posteriores al uso.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Los ensayos de flujo lateral que integran análisis de imágenes por inteligencia artificial exhiben una CAGR del 8,84%, impulsados por la demanda de cribado rápido en el punto de atención.

¿Cuál es la principal restricción al crecimiento del mercado?

El aumento de los costos de las pruebas confirmatorias y los debates éticos sobre el cribado en el lugar de trabajo crean obstáculos presupuestarios y legales que moderan la adopción a corto plazo.

Última actualización de la página el: