Tamaño y cuota del mercado de calefacción urbana

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 54.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

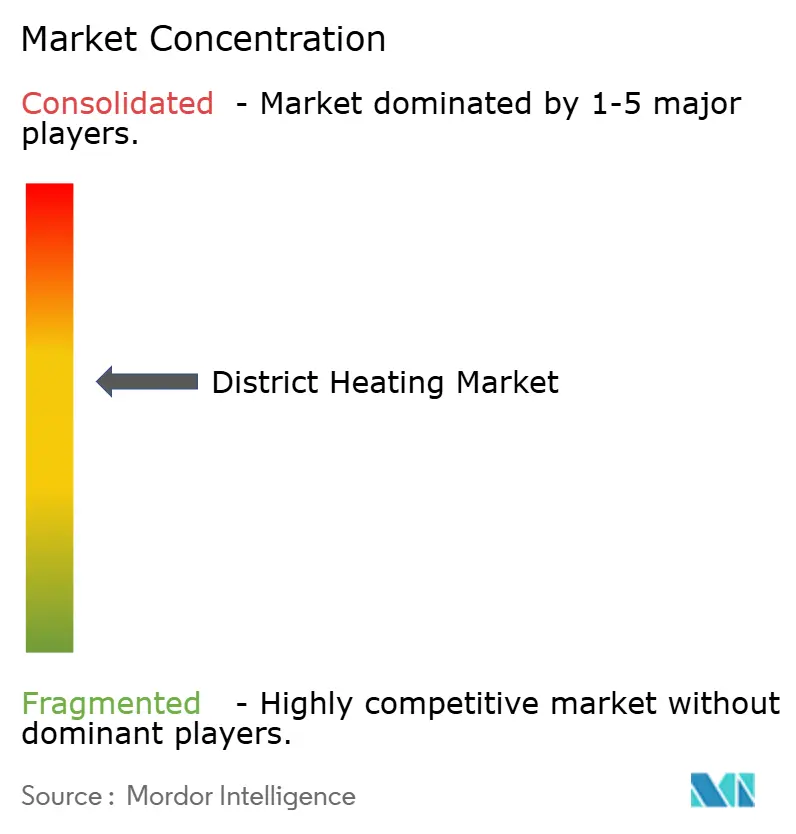

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de calefacción urbana por Mordor Intelligence

El tamaño del mercado de calefacción urbana fue valorado en USD 53,46 mil millones en 2025 y se estima que crecerá desde USD 54,25 mil millones en 2026 hasta alcanzar USD 58,35 mil millones en 2031, a una CAGR del 1,47% durante el período de previsión (2026-2031). Detrás de este modesto titular, el mercado de calefacción urbana está experimentando una reorientación estructural hacia redes de menor temperatura, recuperación de calor residual y optimización digital. La demanda está aumentando a medida que convergen los proyectos de reutilización del calor de los centros de datos, las regulaciones de calor limpio y la electrificación industrial, mientras que los activos tradicionales de calor y energía combinados (CHP) buscan nuevos modelos de ingresos. La dependencia del gas natural sigue siendo elevada, aunque las ganancias incrementales de la biomasa, la geotermia y la energía solar están cambiando las prioridades de planificación de activos. La intensidad competitiva es moderada porque las empresas municipales de servicios públicos, los operadores privados y las empresas especializadas en servicios energéticos coexisten, cada una dando forma a los ciclos de inversión según las señales de política local y los perfiles de coste de capital.

Conclusiones clave del informe

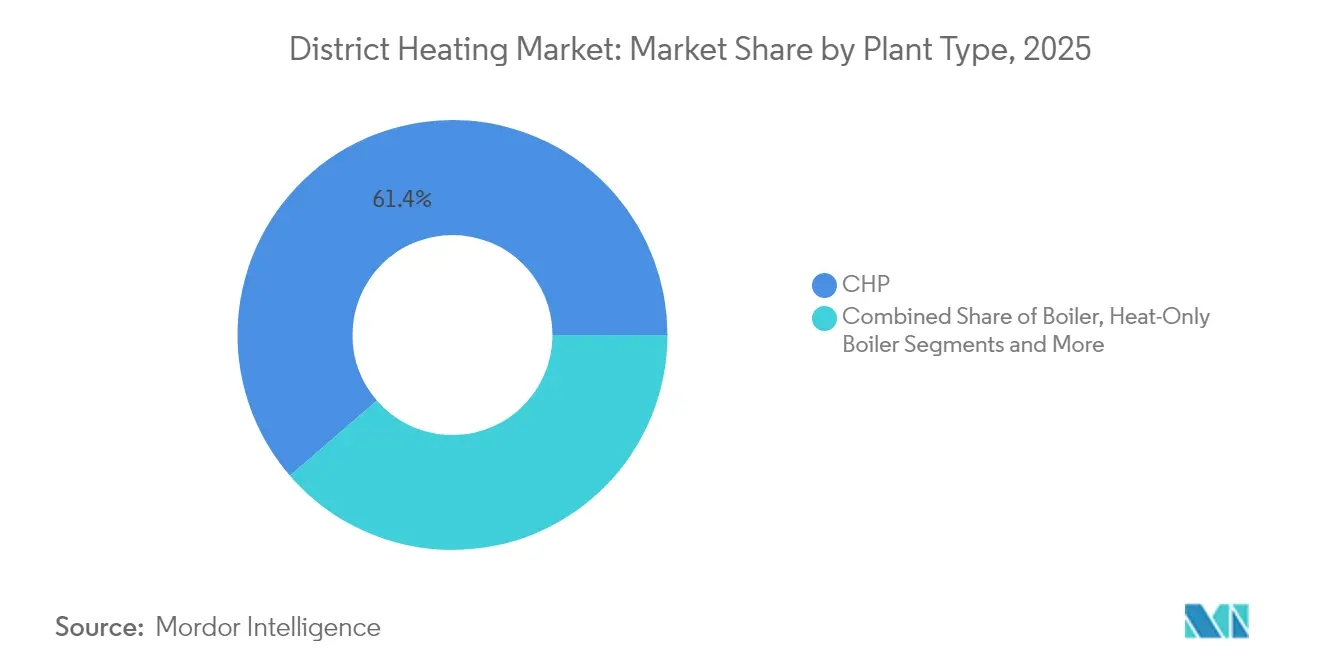

- Por tipo de planta, las plantas de CHP lideraron con el 61,35% de la cuota del mercado de calefacción urbana en 2025, mientras que se proyecta que las unidades de recuperación de calor residual registren la CAGR más rápida del 4,57% hasta 2031.

- Por fuente de calor, el gas natural representó el 44,10% del tamaño del mercado de calefacción urbana en 2025; se espera que las energías renovables se expandan a una CAGR del 5,42% hasta 2031.

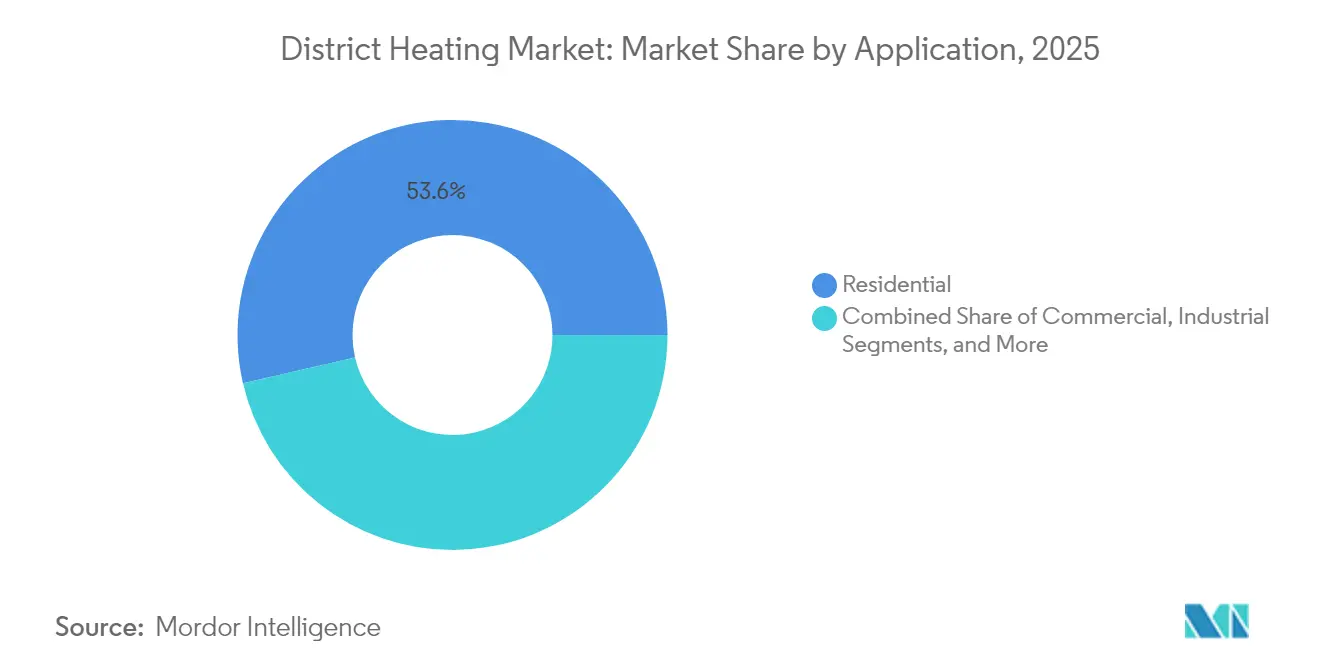

- Por aplicación, el segmento residencial representó el 53,60% del tamaño del mercado de calefacción urbana en 2025, mientras que se prevé que el segmento industrial crezca a una CAGR del 2,52% hasta 2031.

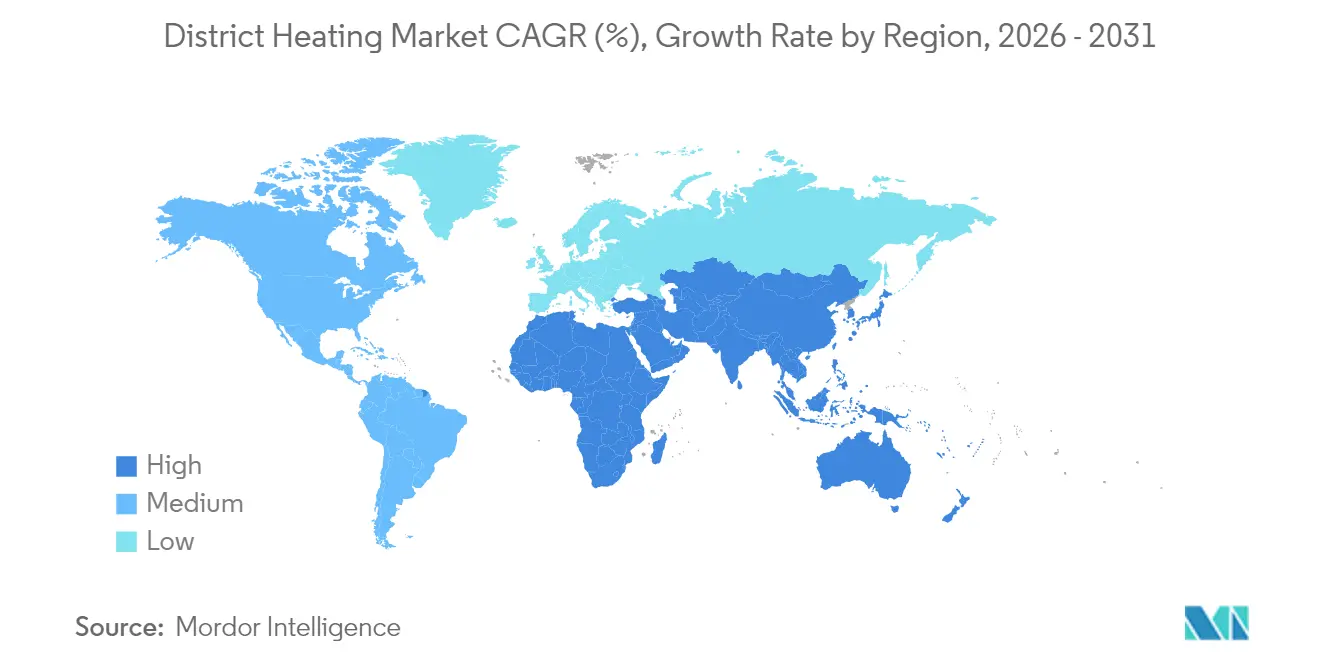

- Por geografía, Europa dominó el mercado de calefacción urbana con la mayor cuota de ingresos en 2025, y se prevé que Asia-Pacífico registre la tasa de crecimiento más rápida hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de calefacción urbana

Análisis del impacto de los factores impulsores*

| FACTOR IMPULSOR | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Eliminación obligatoria de calderas de combustibles fósiles en la UE que impulsa las renovaciones | 0.7% | Europa, con efectos secundarios en el Reino Unido y Suiza | Mediano plazo (2-4 años) |

| Conversiones de CHP de ultra bajas emisiones en China | 0.5% | China, con transferencia tecnológica al Sudeste Asiático | Mediano plazo (2-4 años) |

| Integración de residuos sólidos urbanos en energía en ciudades nórdicas y del Benelux | 0.4% | Países nórdicos, Países Bajos, Bélgica | Corto plazo (≤ 2 años) |

| Redes de baja temperatura de 4.ª/5.ª generación que utilizan calor residual de centros de datos | 0.3% | América del Norte, Europa, con aplicaciones emergentes en Singapur y Japón | Largo plazo (≥ 4 años) |

| Licitaciones de calor geotérmico en Turquía y Hungría que reducen el LCOH por debajo de €25/MWh | 0.2% | Turquía, Hungría, Italia, con expansión a Europa Central | Mediano plazo (2-4 años) |

| Acuerdos de compra de energía de calor de proceso industrial fuera del sitio en clústeres petroquímicos | 0.1% | Costa del Golfo de EE. UU., clúster EU Rotterdam-Amberes, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eliminación obligatoria de calderas de combustibles fósiles en la UE que impulsa las renovaciones

La acelerada prohibición de la Unión Europea sobre las calderas de petróleo y gas está canalizando la demanda de renovación hacia el mercado de calefacción urbana.[1]Comisión Europea, "Visión general de los mercados de calefacción y refrigeración urbana y marcos regulatorios," dbdh.org Los estados miembros tienen como objetivo conectar a más de 40 millones de hogares adicionales para 2030, reduciendo el riesgo de activos varados en las redes de gas heredadas. Los programas de renovación son especialmente atractivos en ciudades densas donde las bombas de calor individuales enfrentan restricciones de espacio. Las nuevas normas obligan a los grandes centros de datos a suministrar el exceso de calor a las redes municipales, mejorando la diversidad de la carga y la seguridad de los ingresos. Las empresas de servicios públicos de Dinamarca, Alemania y Francia están priorizando por tanto la expansión de redes de baja temperatura para satisfacer las obligaciones de los propietarios de edificios y acceder a las subvenciones del Fondo de Innovación de la UE para calor neutro en carbono.

Conversiones de CHP de ultra bajas emisiones en China

La política de calefacción limpia de China está orientando el mercado de calefacción urbana hacia una cartera híbrida de calderas eléctricas, bombas de calor e instalaciones de CHP de bajas emisiones. Los proyectos piloto en Hebei y Shandong demuestran reducciones de partículas en suspensión cercanas al 90% en comparación con las unidades de carbón anteriores, mientras que las bombas de calor conectadas a la red mejoran el factor de utilización de capacidad de la energía renovable. El escenario de bajo consumo de carbón esbozado por la investigación académica sugiere que las tecnologías eléctricas podrían suministrar el 34% de la carga de calefacción urbana de China para 2030, desbloqueando exportaciones de equipos al Sudeste Asiático.[2]Universidad de Princeton, "Diversificar los sistemas de calefacción urbana de China reducirá el riesgo de dependencia del carbono," research.princeton.edu Las autoridades provinciales están por tanto combinando incentivos de energía solar en tejados y almacenamiento térmico con licencias de calefacción urbana para alinear los objetivos de calidad del aire y las metas de reducción de picos de demanda.

Integración de residuos sólidos urbanos en energía en ciudades nórdicas y del Benelux

Los marcos de política de economía circular posicionan las plantas de valorización energética de residuos como fuentes de calor ancla para las redes municipales. Odense, Copenhague, Ámsterdam y Lovaina transforman ahora los costes de gestión de residuos en flujos de ingresos por calor, generando empleo local y mitigando la exposición a los combustibles importados.[3]Agora Energiewende, "Impulsar el mercado de calor limpio," agora-energiewende.org Los modelos de propiedad comunitaria aseguran la licencia social, y las normas de contratación pública precalifican el calor residual para los certificados de energía renovable, reduciendo los períodos de amortización. El mercado de calefacción urbana se beneficia por tanto de flujos de caja predecibles y una tramitación de permisos más rápida en comparación con las infraestructuras de gas de nueva construcción. El potencial de replicación es elevado porque el tratamiento moderno de gases de combustión mantiene las emisiones por debajo de los umbrales de la Directiva de Emisiones Industriales de la UE.

Redes de baja temperatura de 4.ª y 5.ª generación que utilizan calor residual de centros de datos

El crecimiento de la infraestructura digital está produciendo abundante calor de baja calidad que anteriormente se ventilaba. Las redes de próxima generación operan por debajo de 70 °C, reduciendo las pérdidas de línea y permitiendo la integración directa del escape de los bastidores de servidores a 25–35 °C, con bombas de calor que elevan las temperaturas para el suministro de agua caliente sanitaria. Los proyectos en Berlín, Helsinki y Dublín ilustran nuevos canales de ingresos para los propietarios de centros de datos, que pueden compensar los gastos de refrigeración mientras los operadores de calefacción urbana aseguran una carga base garantizada. A medida que la demanda global de electricidad de los centros de datos podría duplicarse para 2030, el mercado de calefacción urbana está preparado para capturar un aumento paralelo en la energía térmica recuperable, impulsando la inversión en válvulas inteligentes, gemelos digitales y depósitos de almacenamiento estratificado.

Análisis del impacto de las restricciones*

| RESTRICCIONES | (~) % IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altas tarifas de conexión a la red (más de €800/kW) en regiones de baja densidad de EE. UU. | -0.2% | Estados Unidos, principalmente en áreas suburbanas y rurales | Corto plazo (≤ 2 años) |

| Regímenes inciertos de topes de precio del gas en Europa del Este que afectan a la economía del CHP | -0.15% | Europa del Este, especialmente Polonia, República Checa y Hungría | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada que retrasa las renovaciones de baja temperatura | -0.1% | Alemania, Reino Unido, con impactos emergentes en Francia e Italia | Mediano plazo (2-4 años) |

| Percepciones de dependencia de los usuarios de calor que limitan la financiación de bonos verdes | -0.05% | Global, con efectos pronunciados en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altas tarifas de conexión a la red en regiones de baja densidad de EE. UU.

Las nuevas líneas de calefacción urbana en la América suburbana enfrentan tarifas de conexión superiores a €800/kW, lo que compromete la viabilidad del proyecto donde la densidad es baja. Las regulaciones estatales fragmentadas y la falta de incentivos federales amplían el riesgo financiero, ralentizando la adopción a pesar del elevado potencial de descarbonización. Pocas empresas municipales de servicios públicos poseen la fortaleza en el balance para garantizar préstamos a largo plazo sin garantías de ingresos. El Programa Climate Catalyst en California ha comenzado a reducir el riesgo de los proyectos de reutilización del calor de los centros de datos, pero se requiere una mayor armonización de políticas para trasladar esas ganancias al Medio Oeste y al Noreste. Sin un modelo tarifario claro, los clientes potenciales dudan, frenando la construcción de redes más allá de los campus y las instalaciones militares.

Regímenes inciertos de topes de precio del gas en Europa del Este que afectan a la economía del CHP

Los topes temporales de precios del gas protegen a los consumidores pero crean ambigüedad en la planificación para los operadores de CHP que dominan las redes de calefacción urbana en Polonia y Hungría. Las renovaciones de alta intensidad de capital hacia la biomasa o las calderas electrificadas se posponen porque los períodos de amortización no pueden modelarse bajo extensiones de topes volátiles. Un estudio de Wärtsilä indica ahorros potenciales de EUR 3.800 millones para 2032 si las señales de precios se alinean con el despacho flexible de calefacción urbana, aunque la claridad regulatoria sigue siendo esquiva. Hasta que se restablezca una fijación de precios predecible basada en el mercado, los prestamistas exigirán primas de riesgo más altas, ralentizando la modernización y frenando el ritmo de transición del mercado de calefacción urbana en la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de planta: La recuperación de calor residual transforma la economía

Se prevé que las estaciones de recuperación de calor residual se expandan a una CAGR del 4,57% de 2026 a 2031, muy por encima del mercado global de calefacción urbana. La economía del proyecto se beneficia de los costes de combustible primario evitados y de los nuevos modelos de acuerdos de compra de energía corporativa que monetizan los atributos de descarbonización. En contraste, el CHP retuvo el 61,35% de la cuota del mercado de calefacción urbana en 2025, anclando el tamaño del mercado de calefacción urbana para el suministro de carga base y los servicios de equilibrio de la red. Los operadores de activos ahora están combinando el almacenamiento térmico con el CHP para desplazar los tiempos de operación hacia las horas de precio máximo y para acomodar el excedente de generación renovable. Las calderas de solo calor tienen un valor de nicho para la reducción de picos y para redes pequeñas donde los ciclos completos de CHP no son económicos.

El mercado de calefacción urbana observa un mayor interés en los clústeres modulares de bombas de calor y las conexiones con centros de datos, que reducen las temperaturas de distribución y permiten configuraciones flexibles de múltiples vectores. Los sitios industriales aprecian estos sistemas para el enfriamiento simultáneo de procesos y la generación de vapor, mientras que los municipios obtienen resiliencia gracias a la diversificación del suministro. Los diseños de módulos estandarizados acortan los ciclos de construcción y desbloquean los contratos de Construcción-Propiedad-Operación-Transferencia atractivos para los fondos de infraestructura. Durante el período de previsión, se espera que la integración de tanques de amortiguación estratificados suavice las oscilaciones de carga diurna, reduciendo el gasto operativo y permitiendo una mayor penetración de energía renovable variable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por fuente de calor: Las energías renovables lideran los esfuerzos de descarbonización

Se proyecta que las energías renovables sean el componente de más rápido crecimiento del mercado de calefacción urbana, con una CAGR del 5,42% y añadiendo pares de pozos geotérmicos, calderas de biomasa agrícola y campos de energía solar térmica a las redes existentes. Las ciudades europeas están agrupando el riesgo de perforación geotérmica en fondos de garantía nacionales, reduciendo los costes de financiación y acelerando la aprobación de proyectos. El crecimiento de la energía solar térmica está impulsado por 28 grandes campos comisionados solo en 2023, añadiendo 139 MWth al tamaño del mercado de calefacción urbana para calor limpio. El gas natural, aunque todavía representa el 44,10% del tamaño del mercado de calefacción urbana en 2025, enfrenta la escalada de los precios del carbono y el escrutinio de las fugas de metano.

El calor residual industrial está emergiendo como un recurso puente, llenando vacíos hasta que se materialice una integración renovable más profunda. La economía depende de la distancia de la tubería y del salto de temperatura, pero el aumento de los precios del carbono mejora la amortización. El calor basado en energía nuclear que utiliza reactores modulares pequeños genera interés de los responsables políticos para aplicaciones de vapor de proceso, aunque sigue siendo contingente a las aprobaciones de ubicación. En general, la diversificación de las fuentes de calor reduce la exposición geopolítica y se alinea con las normas de taxonomía de la UE que darán forma de manera creciente a los flujos de capital hacia el sector de calefacción urbana.

Por aplicación: El sector industrial impulsa la innovación

Se proyecta que la demanda industrial sea la aplicación de más rápido crecimiento, con una CAGR del 2,52%, impulsada por las crecientes presiones del mecanismo de ajuste en frontera por carbono sobre los bienes con emisiones incorporadas. Los sitios de producción química, de pulpa y papel, y de procesamiento de alimentos despliegan bombas de calor de gran capacidad que reducen las facturas de combustible hasta un 70% y suministran calor de retorno a las comunidades cercanas. Los electrolizadores de hidrógeno a escala de red también elevan la disponibilidad de calor residual. Los clientes residenciales siguen siendo no obstante la columna vertebral, representando el 53,60% de la cuota del mercado de calefacción urbana en 2025 y proporcionando una carga base estable durante todo el año que sustenta los convenios de servicio de la deuda.

Los edificios comerciales y públicos contribuyen con perfiles de carga mixtos que ayudan a aplanar las curvas de demanda. Los municipios ahora integran las subvenciones de renovación de edificios con las expansiones de red, reduciendo la demanda volumétrica mientras mejoran la viabilidad financiera mediante una mayor densidad de conexión. Los desarrollos inmobiliarios de uso mixto estipulan cada vez más la disponibilidad para la calefacción urbana de baja temperatura en las aprobaciones de zonificación, preparando los proyectos para el futuro ante los crecientes códigos de emisiones de edificios. Estos cambios a nivel de aplicación refuerzan colectivamente la resiliencia del mercado de calefacción urbana a través de los ciclos económicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por régimen de temperatura: Las redes de baja temperatura desbloquean nuevas fuentes de calor

Las redes de baja temperatura que operan por debajo de 70 °C están emergiendo como el nivel tecnológico más dinámico dentro del mercado de calefacción urbana porque pueden absorber calor que anteriormente era inutilizable, como el escape de bastidores de servidores a 25–35 °C de los centros de datos. Los esquemas de cuarta y quinta generación reducen las pérdidas de distribución, disminuyen la energía de bombeo y simplifican las instalaciones del lado del cliente que ya no necesitan componentes de alta presión. Los municipios ven un valor adicional en la combinación de estas redes con grandes unidades de almacenamiento en tanques de agua o fosos que desplazan el calor capturado en horas de menor demanda hacia las ventanas de demanda de la mañana y la tarde, mejorando la utilización de activos sin quemar combustible adicional. Las temperaturas de flujo más bajas también reducen las tasas de corrosión dentro de las tuberías heredadas, prolongando la vida útil de los activos y reduciendo los presupuestos de mantenimiento.

El exitoso proyecto berlinés "Das Neue Gartenfeld" ilustra cómo los operadores de centros de datos y las empresas de servicios públicos comparten la inversión y los ingresos cuando las líneas de retorno de baja temperatura transportan hasta 8 MW de calor reutilizado a 10.000 residentes. Las ciudades nórdicas están siguiendo un camino similar, alentadas por regulaciones que obligan a las instalaciones con una carga eléctrica superior a 1 MW a demostrar la viabilidad de la reutilización del calor, convirtiendo los costes de cumplimiento en una fuente de ingresos predecible. Los proveedores de equipos ofrecen ahora módulos de bombas de calor de tamaño 0,5–5 MW que pueden instalarse en la acera, acelerando los plazos de despliegue y facilitando la financiación. A medida que más jurisdicciones limitan las temperaturas de las calderas en los nuevos edificios, los promotores ven la disponibilidad de conexión a redes de baja temperatura como una comodidad preparada para el futuro que mejora el valor de la propiedad. En conjunto, estos factores posicionan las redes de baja temperatura como un pilar del crecimiento de la próxima década en el mercado de calefacción urbana.

Análisis geográfico

El mercado de calefacción urbana de América del Norte está pivotando desde las redes de vapor basadas en campus hacia sistemas de temperatura mixta que recuperan el calor residual industrial y de los centros de datos. Proyectos como la reurbanización del Waterfront de Bellingham en Washington muestran redes de calor cuatro veces más eficientes que las calderas de gas heredadas. Sin embargo, la región lucha con las altas tarifas de conexión a la red que frenan la adopción en las áreas suburbanas, lo que pone de relieve la necesidad de incentivos armonizados y reformas tarifarias para desbloquear un mayor potencial. El nuevo estatuto de California que califica la captación de calor de centros de datos para la financiación estatal ejemplifica una política progresista que abre nuevos corredores de crecimiento.

Europa sigue dominando la mayor cuota del mercado de calefacción urbana gracias a la extensa red de tuberías heredadas y a los ambiciosos mandatos de descarbonización. Dinamarca ilustra las mejores prácticas, con el 63% de sus centros de datos planificando acuerdos de suministro de calor excedente. Alemania tiene como objetivo el 50% de calor renovable y reciclado en sus redes para 2030, estimulando la demanda de gasificadores de biomasa, energía geotérmica y grandes parques solares térmicos. La diversidad de propiedad —municipal en Dinamarca, privada en los Países Bajos— genera modelos de inversión heterogéneos pero sustenta colectivamente el liderazgo tecnológico y la capacidad de exportación.

Asia-Pacífico, anclada por China, ofrece las perspectivas de crecimiento volumétrico más sólidas para el mercado de calefacción urbana. Las reformas orientadas al mercado han elevado la productividad total de los factores entre las empresas chinas de calefacción hasta un 7,4% desde 2003, preparando el terreno para una sustitución de combustibles más limpia. Japón y Corea del Sur apuestan por redes urbanas densas que aprovechan los altos factores de carga, mientras que Turquía y Nueva Zelanda implementan pilotos de suministros geotérmicos profundos. La política regional ahora vincula los objetivos de calidad del aire con la adopción de energías renovables, fomentando una planificación integrada que acelera la expansión y modernización de las redes.

Panorama competitivo

El mercado de calefacción urbana presenta una combinación equilibrada de empresas municipales de servicios públicos, grandes energéticas multinacionales y fondos de infraestructura que cultivan flujos de caja a largo plazo. Los operadores daneses de propiedad pública enfatizan los dividendos comunitarios y la estabilidad tarifaria a largo plazo, mientras que las entidades privadas neerlandesas se centran en la excelencia operativa y la optimización habilitada por tecnología. La consolidación del mercado está impulsada por el apetito de los fondos de infraestructura por ingresos vinculados a la inflación; las adquisiciones recientes en el norte de Europa y el Reino Unido demuestran la creciente confianza institucional en los rendimientos de las redes de calor.

Las alianzas estratégicas anclan muchos de los proyectos más destacados. Vattenfall AB gestiona 5.600 km de tuberías y 9,9 GW de capacidad en cuatro países, aprovechando las asociaciones municipales para eliminar el carbón y adoptar fuentes de biomasa y calor residual. Los operadores de centros de datos forman empresas conjuntas con las empresas de servicios públicos para monetizar el escape de los bastidores de servidores; estas colaboraciones generan nuevos ingresos recurrentes y reducen los costes de refrigeración. Los proveedores de tecnología se especializan en gemelos digitales, intercambiadores de calor de placas avanzados y sistemas de almacenamiento térmico en fosos, obteniendo un liderazgo de nicho y exportando conocimientos a los mercados emergentes.

La diferenciación competitiva gira cada vez más en torno al software de control del sistema y a los paquetes de financiación flexible en lugar de las ventas de calor como materia prima únicamente. Los operadores que ofrecen integración llave en mano de calor residual, asesoramiento en diseño tarifario y estructuras de contratos de rendimiento aseguran márgenes premium. El sector de calefacción urbana está por tanto migrando hacia modelos de plataforma donde el hardware, el software y las finanzas se entrelazan, elevando las barreras de entrada para los competidores puramente basados en combustible y recompensando la innovación y la agilidad en las asociaciones.

Líderes del sector de calefacción urbana

Vattenfall AB

ENGIE SA

Fortum Oyj

Ørsted A/S

Danfoss A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo de 2025: Partners Group adquirió una plataforma de calefacción urbana en el norte de Europa, señalando la confianza a largo plazo de los fondos de infraestructura en las redes de calor bajo en carbono.

- Abril de 2025: NTT DATA se comprometió a suministrar hasta 8 MW de capacidad de calor residual desde su centro de datos en Berlín al desarrollo Das Neue Gartenfeld, sirviendo a 10.000 residentes.

- Febrero de 2025: Adven adquirió Kaskisten Energia con sede en Finlandia, reforzando su presencia nórdica y ampliando sus capacidades de calor renovable.

- Enero de 2025: Constellation acordó adquirir Calpine por USD 16.400 millones, formando el mayor proveedor de energía limpia de los Estados Unidos con mayor opcionalidad en calefacción urbana.

Alcance del informe del mercado global de calefacción urbana

La calefacción urbana (también reconocida como redes de calor o telecalefacción) es un sistema de distribución de calor producido en un lugar centralizado a través de tuberías aisladas para las necesidades de calefacción doméstica y comercial, como el calentamiento de agua y la calefacción de espacios. El sistema de calefacción urbana comprende una caldera central de alta potencia, tuberías bien aisladas ocultas bajo las calles, un intercambiador de calor y un sistema adicional (bomba de calor, energía solar, caldera, etc.) para generar agua caliente de forma independiente en verano.

El mercado de calefacción urbana está segmentado por tipo de planta (planta de calderas, calor y energía combinados (CHP)), fuente de calor (carbón, gas natural, energías renovables, petróleo y productos derivados del petróleo), por aplicación (residencial, comercial e industrial) y por geografía (América del Norte, Europa, Asia-Pacífico, resto del mundo). El informe ofrece previsiones del mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Caldera |

| Calor y energía combinados (CHP) |

| Caldera solo de calor |

| Plantas de recuperación de calor residual |

| Carbón | |

| Gas natural | |

| Energías renovables | Biomasa |

| Geotérmica | |

| Solar térmica | |

| Calor residual industrial | |

| Petróleo y productos derivados del petróleo | |

| Nuclear (calor basado en reactores modulares pequeños) |

| Alta temperatura (> 100 °C) |

| Temperatura media (80–100 °C) |

| Baja temperatura (< 80 °C, 4G/5G) |

| Circuito cerrado |

| Circuito abierto |

| Menor o igual a 50 MWth |

| 51–200 MWth |

| 201–500 MWth |

| Mayor o igual a 500 MWth |

| Empresa pública de servicios públicos |

| Empresa privada de servicios públicos |

| Asociación público-privada |

| Residencial |

| Comercial |

| Industrial |

| Público e institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Suecia | |

| Dinamarca | |

| Finlandia | |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por tipo de planta | Caldera | |

| Calor y energía combinados (CHP) | ||

| Caldera solo de calor | ||

| Plantas de recuperación de calor residual | ||

| Por fuente de calor | Carbón | |

| Gas natural | ||

| Energías renovables | Biomasa | |

| Geotérmica | ||

| Solar térmica | ||

| Calor residual industrial | ||

| Petróleo y productos derivados del petróleo | ||

| Nuclear (calor basado en reactores modulares pequeños) | ||

| Por nivel de temperatura de distribución | Alta temperatura (> 100 °C) | |

| Temperatura media (80–100 °C) | ||

| Baja temperatura (< 80 °C, 4G/5G) | ||

| Por tipo de red | Circuito cerrado | |

| Circuito abierto | ||

| Por capacidad de planta | Menor o igual a 50 MWth | |

| 51–200 MWth | ||

| 201–500 MWth | ||

| Mayor o igual a 500 MWth | ||

| Por modelo de propiedad | Empresa pública de servicios públicos | |

| Empresa privada de servicios públicos | ||

| Asociación público-privada | ||

| Por aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Público e institucional | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Suecia | ||

| Dinamarca | ||

| Finlandia | ||

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de calefacción urbana?

El tamaño del mercado de calefacción urbana es de USD 54,25 mil millones en 2026 y se proyecta que alcance USD 58,35 mil millones en 2031.

¿Qué tipo de planta tiene la mayor cuota?

Las plantas de calor y energía combinados capturaron el 61,35% de la cuota del mercado de calefacción urbana en 2025.

¿Dónde se espera el crecimiento más rápido geográficamente?

Se prevé que Asia-Pacífico, liderada por China, registre el mayor crecimiento a medida que la demanda urbana y los mandatos de calefacción limpia aceleran la construcción de redes.

¿Cómo están influyendo los centros de datos en el mercado de calefacción urbana?

La recuperación del calor residual de los centros de datos está expandiendo las redes de baja temperatura de próxima generación, reduciendo los costes de refrigeración para los operadores y suministrando calor limpio a las comunidades circundantes.

¿Qué segmento de fuente de calor está creciendo más rápidamente?

Se prevé que las energías renovables, incluidas la biomasa, la geotermia y la energía solar térmica, crezcan a una CAGR del 5,42%, superando a todas las demás fuentes de calor hasta 2031.

¿Qué limita la expansión de la calefacción urbana en América del Norte?

Las altas tarifas de conexión a la red que superan los €800/kW en áreas de baja densidad y las regulaciones estatales fragmentadas siguen siendo las principales barreras para el despliegue a gran escala.

Última actualización de la página el: