Tamaño y Participación del Mercado de Crema para Sarpullido por Pañal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

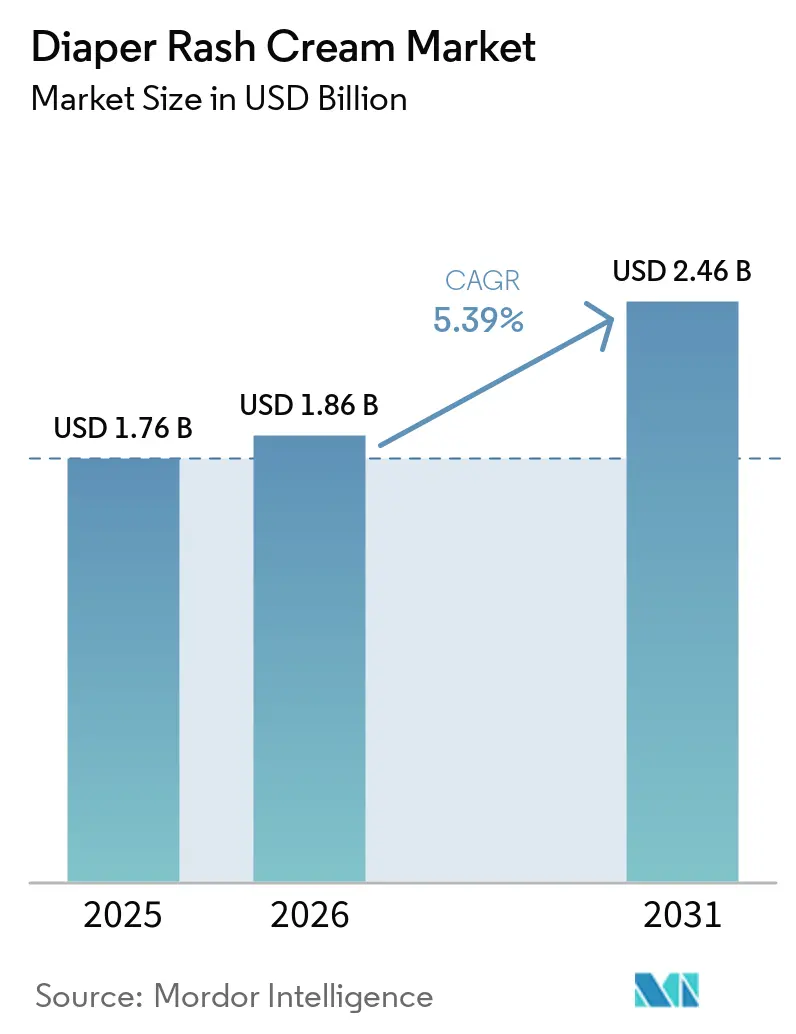

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Crema para Sarpullido por Pañal por Mordor Intelligence

Se espera que el tamaño del mercado de crema para sarpullido por pañal crezca de USD 1,76 mil millones en 2025 a USD 1,86 mil millones en 2026 y se prevé que alcance USD 2,46 mil millones en 2031 a una CAGR del 5,39% durante 2026-2031. La evolución de la dinámica de natalidad, la expansión del rango de aplicaciones para la incontinencia en adultos y el cambio del petrolato a emolientes de origen vegetal están impulsando la demanda de productos. Estos factores reflejan el cambio en las preferencias de los consumidores y un énfasis creciente en la sostenibilidad y las formulaciones orientadas a la salud. Las innovaciones en pañales transpirables, el auge del comercio electrónico por suscripción y el crecimiento de las marcas propias están transformando las estrategias de mercado, ejerciendo una presión particular sobre los precios en el segmento económico. Los modelos de suscripción, en particular, están mejorando la retención de clientes y proporcionando flujos de ingresos estables para los fabricantes. Mientras tanto, las nuevas regulaciones de pruebas de HAP de la Farmacopea de los EE. UU. y los límites en los niveles de óxido de zinc están aumentando los costos de cumplimiento, lo que obliga a los fabricantes a adaptar sus formulaciones y procesos. En respuesta, los fabricantes están apostando por la premiumización, respaldada por avales clínicos de dermatólogos y certificaciones de sostenibilidad, que ayudan a diferenciar sus productos en un mercado competitivo. Como resultado, el mercado de crema para sarpullido por pañal para bebés está evolucionando hacia una estructura de barra de pesas: mientras que los ungüentos con alto contenido de óxido de zinc y los bálsamos multifuncionales están cosechando beneficios gracias a sus ventajas específicas y su atractivo de etiqueta limpia, los productos preventivos de precio medio están sintiendo la presión sobre los márgenes, luchando por mantener la rentabilidad en medio del aumento de costos y las presiones competitivas.

Conclusiones Clave del Informe

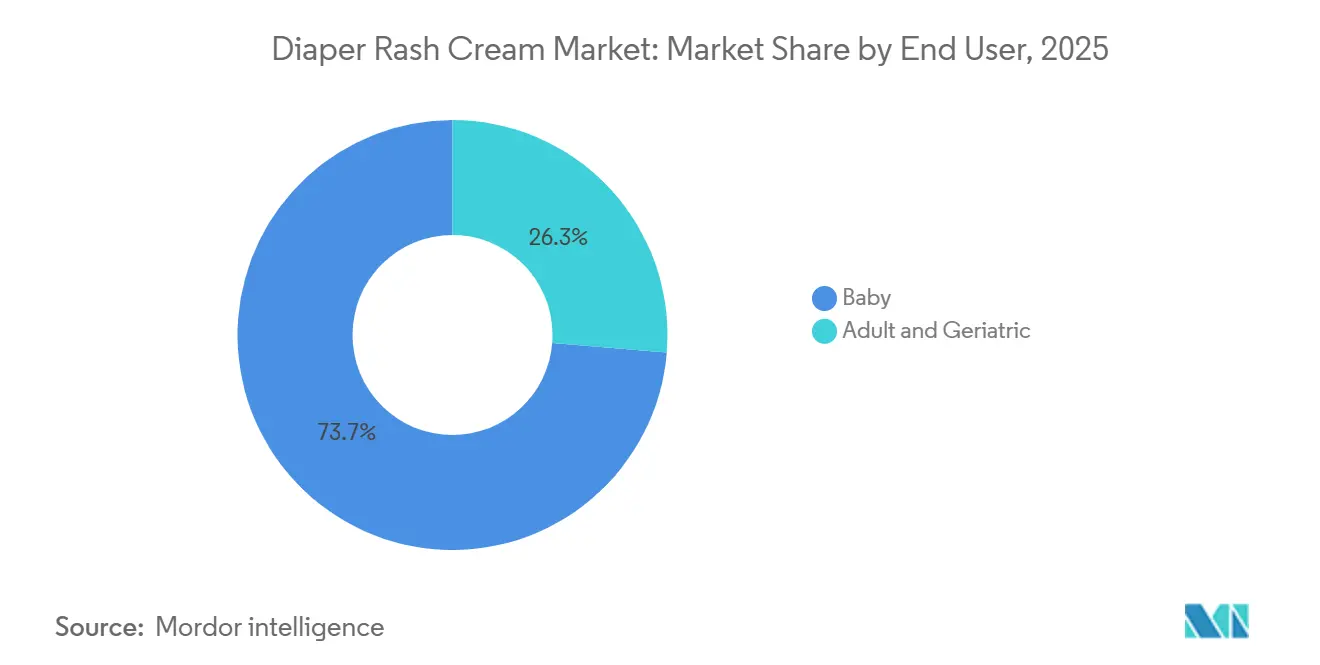

- Por usuario final, los bebés representaron el 73,17% de la participación del mercado de crema para sarpullido por pañal para bebés en 2025, mientras que se proyecta que el segmento de adultos y geriátricos se expanda a una CAGR del 6,14% hasta 2031.

- Por categoría, las formulaciones para el mercado masivo representaron el 65,62% del tamaño del mercado de crema para sarpullido por pañal para bebés en 2025; se prevé que las variantes premium y de etiqueta limpia crezcan a una CAGR del 5,42% entre 2026-2031.

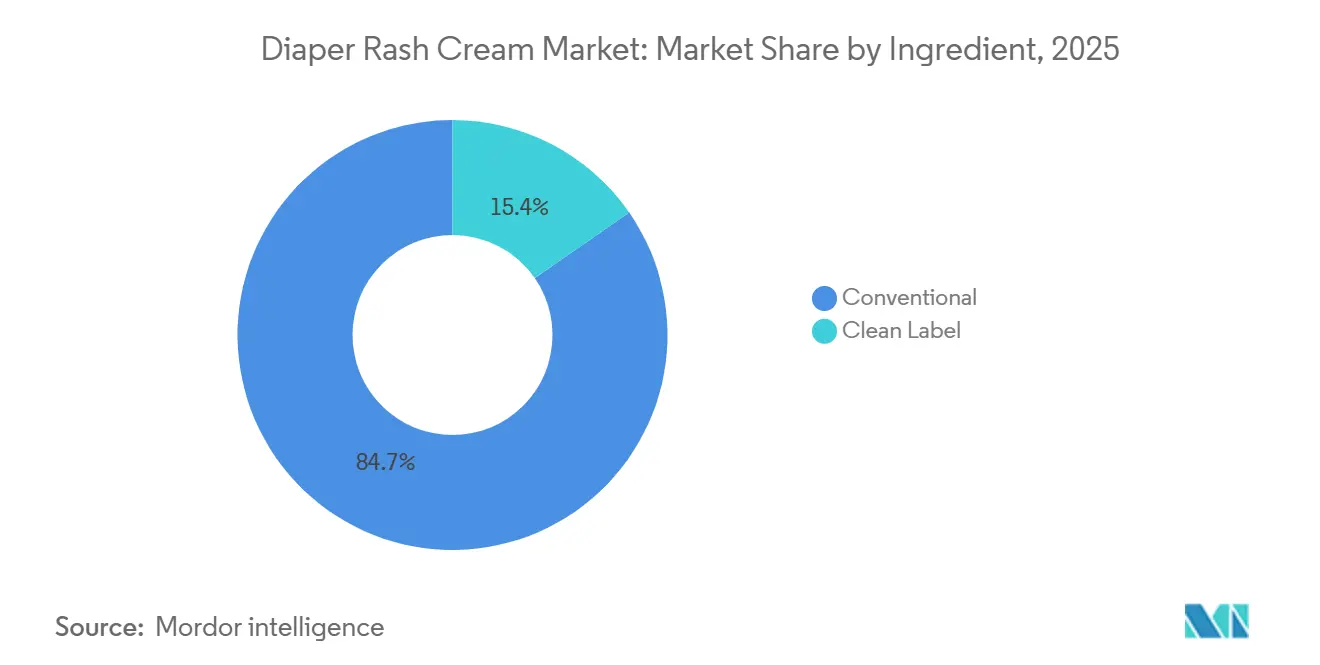

- Por ingrediente, los productos convencionales de óxido de zinc capturaron el 65,62% de la participación del mercado de crema para sarpullido por pañal para bebés en 2025, mientras que se espera que las alternativas de origen vegetal y orgánicas avancen a una CAGR del 5,42% durante 2026-2031.

- Por canal de distribución, los supermercados/hipermercados retuvieron el 39,23% de los ingresos de 2025, pero se prevé que el comercio minorista en línea crezca a una CAGR del 5,76% hasta 2031.

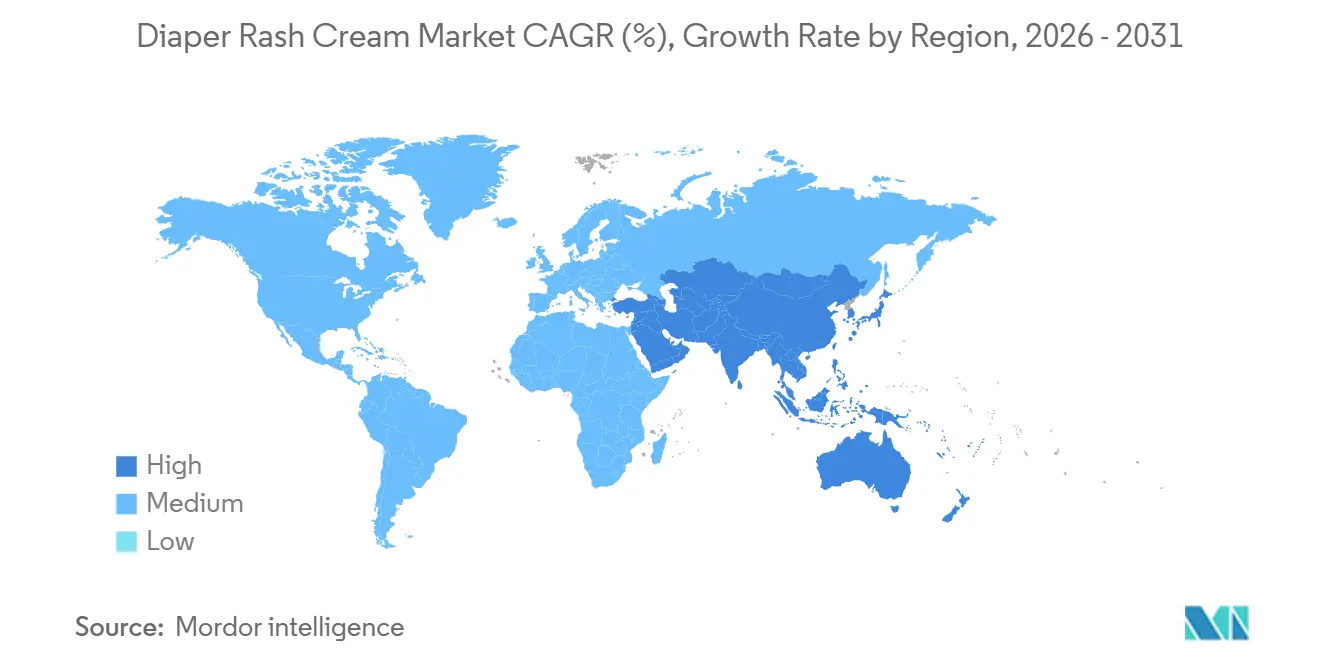

- Por geografía, América del Norte lideró con el 33,38% de las ventas de 2025, aunque se proyecta que Asia-Pacífico registre la CAGR más rápida del 5,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Crema para Sarpullido por Pañal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por formulaciones de óxido de zinc de alta potencia | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de los canales minoristas en línea de productos para el cuidado del bebé | +1.2% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Expansión del segmento de consumidores con incontinencia en adultos | +0.7% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Creciente tracción de alternativas naturales y libres de óxido de zinc | +0.8% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Introducción de barras multifuncionales 3 en 1 de limpieza-hidratación-protección | +0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Avances en tecnología de pañales transpirables que impulsan el uso complementario de cremas | +0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por formulaciones de óxido de zinc de alta potencia

Desitin Maximum Strength, en un estudio pediátrico patrocinado por la empresa, demostró una reducción del 20% en el eritema en tres horas, estableciendo los ungüentos de alta concentración con hasta un 40% de óxido de zinc como el estándar clínico para el tratamiento de la dermatitis grave. Si bien la FDA de los EE. UU. permite que los ungüentos contengan hasta un 40% de óxido de zinc, la UE impone un límite del 25% y prohíbe los formatos en aerosol para reducir los riesgos de inhalación[1]Fuente: Administración de Alimentos y Medicamentos de los EE. UU.," Productos Farmacológicos Protectores de la Piel para Uso Humano sin Receta", fda.gov . Los propietarios de marcas, con el objetivo de obtener avales de dermatólogos y primas de precio del 20-40%, están incorporando ceramidas y provitamina B5 en sus productos. Esta estrategia se ve subrayada por el debut en marzo de 2026 de Aquaphor Baby Sensitive Lotion. Tras las advertencias de los comités científicos sobre los efectos fotoclastogénicos de las partículas de menos de 30 nm, los padres se inclinan cada vez más por las etiquetas «no nano». Este cambio ha llevado a que las afirmaciones «no nano» sean prominentes en los envases tanto en los establecimientos masivos de EE. UU. como en las farmacias europeas. Estas tendencias ponen de relieve la creciente demanda de los consumidores de formulaciones más seguras y recomendadas por dermatólogos en el mercado de productos para el cuidado del bebé.

Rápido crecimiento de los canales minoristas en línea de productos para el cuidado del bebé

En 2025, el comercio electrónico representó más de un tercio del mercado global de productos para el cuidado del bebé, con programas de suscripción para cremas para sarpullido por pañal que cuentan con tasas de retención superiores al 70% durante seis meses, según se destaca en los informes de Amazon y Walmart. El comercio minorista digital no solo ofrece transparencia detallada de ingredientes y reseñas de padres en tiempo real, sino que también presenta artículos exclusivos en el mercado, como la línea de marca Disney de The Honest Company, que debutó en septiembre de 2025. La región de Asia-Pacífico está superando a las tiendas físicas tradicionales: las aplicaciones centradas en dispositivos móviles están otorgando a los cuidadores en ciudades de segundo nivel de India e Indonesia un acceso rápido a importaciones de etiqueta limpia, reduciendo efectivamente la brecha histórica de distribución. Este cambio está impulsado por la creciente penetración de teléfonos inteligentes y la mejora de la conectividad a internet en estas regiones. En consecuencia, las ventas en línea de cremas para sarpullido por pañal están creciendo a una CAGR del 5,76%, desafiando la supremacía de los supermercados, al tiempo que se benefician del comportamiento de compra repetida que refuerza la economía unitaria.

Expansión del segmento de consumidores con incontinencia en adultos

En respuesta, los protocolos de atención institucional están adoptando cada vez más regímenes similares a los pediátricos, enfatizando la aplicación de ungüentos de barrera en cada cambio. En España, las farmacias informan consistentemente una demanda constante del Bepanthen de Bayer, un tubo de dexpantenol al 5% con un precio de entre EUR 7-12 (USD 7,5-12,9). Esta tendencia pone de relieve la disposición de los cuidadores a pagar una prima moderada por los tratamientos de dermatitis relacionada con la incontinencia. Dado que la piel adulta es más delgada, frecuentemente medicada y sometida a un uso prolongado, los fabricantes están cambiando de rumbo. Están reformulando productos con bases de petrolato de mayor viscosidad o sistemas de cera vegetal para evitar la migración. Estas reformulaciones tienen como objetivo mejorar la eficacia del producto y garantizar una mejor protección de la piel para los usuarios de edad avanzada. Mientras que los hogares de ancianos dependen de envases institucionales a granel, los cuidadores familiares muestran preferencia por tubos más pequeños y sin fragancia, que garantizan protección nocturna.

Creciente tracción de alternativas naturales y libres de óxido de zinc

En 2023, Consumer Reports señaló una posible contaminación por HAP en el petrolato y el aceite mineral, lo que generó un mayor escrutinio a pesar del visto bueno de la FDA en materia de seguridad. Marcas como Curasalve y Alphanova Bébé están cambiando de rumbo: están incorporando bálsamos a base de caléndula con aceite de oliva, aceite de jojoba y cera de abeja, a menudo combinándolos con óxido de zinc no nano o prescindiendo del zinc por completo. En respuesta a estos cambios en la industria, el Instituto Federal Alemán de Evaluación de Riesgos ha pedido una reducción de las impurezas de MOAH. Han abogado por el uso de petrolato refinado con UV o sustitutos vegetales. Si bien persisten desafíos como la oxidación, se están abordando con antioxidantes naturales como los tocoferoles. Este cambio ha impulsado a las referencias de etiqueta limpia a lograr una CAGR del 5,42%, abriéndose paso en las farmacias que antes dependían en gran medida de los ungüentos de petrolato tradicionales. La creciente preferencia de los consumidores por productos más seguros y sostenibles está impulsando esta transición en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de la incidencia de sarpullidos cutáneos impulsada por diseños avanzados de pañales transpirables | -0.7% | Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones regulatorias sobre los niveles de concentración de óxido de zinc en productos sin receta | -0.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Crecientes preocupaciones de sostenibilidad sobre las formulaciones a base de petrolato y aceite mineral | -0.5% | Europa, América del Norte, Australia | Mediano plazo (2-4 años) |

| Intensificación de la competencia de precios de las cremas para sarpullido por pañal de marca propia | -0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la incidencia de sarpullidos cutáneos impulsada por diseños avanzados de pañales transpirables

Las películas microporosas, con niveles de transpirabilidad superiores a 5.000 g/m²·24 h, están reduciendo el volumen de cremas preventivas a medida que disminuyen los casos de sarpullido por pañal. Los canales Climaflex de Ontex y la lámina trasera AIR-Hoo de WEHOO Hygiene no solo mitigan la humedad, sino que también promueven un uso prolongado durante toda la noche. Esta extensión aumenta el tiempo de exposición. Newclears, un fabricante por contrato chino, destaca un aumento quíntuple en los volúmenes de pañales transpirables de 2019 a 2023, en contraste con una caída del 20% en las líneas convencionales, lo que señala un cambio en la dinámica de la categoría. Esta tendencia subraya la creciente preferencia de los consumidores por productos que combinan comodidad con una funcionalidad mejorada. En respuesta, los fabricantes están intensificando su comercialización de ungüentos de máxima potencia para necesidades urgentes y combinando cremas con referencias de pañales nocturnos para mantener su relevancia en el mercado. Además, las empresas están aprovechando estas innovaciones para diferenciar sus ofertas en un mercado cada vez más competitivo.

Restricciones regulatorias sobre los niveles de concentración de óxido de zinc en productos sin receta

Si bien la FDA permite que los ungüentos contengan hasta un 40% de óxido de zinc, las regulaciones de la UE imponen un límite más estricto del 25% y prohíben directamente los aerosoles. Esta discrepancia obliga a los fabricantes a desarrollar formulaciones duales, lo que complica la gestión del inventario. Tras el Brexit, el Reino Unido introdujo nuevos límites de sustancias en enero de 2025, con un plazo de liquidación que se extiende hasta octubre de 2026. Mientras tanto, las monografías armonizadas de petrolato de la Farmacopea de los Estados Unidos, que entrarán en vigor en agosto de 2026, requerirán pruebas de absorbancia UV para HAP. Esto obliga a las refinerías a actualizar sus procesos o a pasar a ceras vegetales. Tales inconsistencias globales no solo desafían el posicionamiento de marca de «máxima potencia» fuera de América del Norte, sino que también inflan los costos de cumplimiento, especialmente para las marcas más pequeñas. Además, estas variaciones regulatorias crean barreras de entrada al mercado para los nuevos actores, consolidando aún más la industria. Las empresas deben ahora destinar recursos significativos al cumplimiento normativo, desviando el enfoque de la innovación y el desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: El Auge del Segmento Adulto Altera la Combinación de Demanda

En 2025, las cremas para sarpullido por pañal para bebés ostentan una participación de mercado dominante del 73,17%, respaldada por un uso consistentemente alto de pañales y una fuerte penetración de marcas globales. Sin embargo, con el auge de los pañales transpirables que generan menos sarpullidos, el crecimiento en este segmento muestra señales de moderación. En un giro estratégico, las marcas líderes están mejorando su estatus premium, incorporando ingredientes avanzados como ceramidas y ácido hialurónico. Estas mejoras no solo buscan atraer consumidores, sino también compensar la desaceleración del crecimiento. Además, la creciente conciencia de los padres sobre el cuidado de la piel del bebé está impulsando la demanda de productos de alta calidad. Las empresas también están aprovechando los canales de marketing digital para educar a los consumidores y promover sus ofertas premium.

El segmento de adultos y geriátricos es el de más rápido crecimiento, con una CAGR del 6,14% de 2026 a 2031. Este crecimiento está impulsado por la longevidad global y una prevalencia creciente de incontinencia entre los adultos mayores. La demanda varía según el canal: los centros de atención prefieren envases institucionales a granel, mientras que los consumidores minoristas se inclinan por opciones más pequeñas y sin fragancia. Las innovaciones se centran en la adherencia de larga duración y el control eficaz de olores. Además, la creciente aceptación de los productos para la incontinencia en adultos está reduciendo el estigma y fomentando su adopción. Los fabricantes también están invirtiendo en investigación y desarrollo para crear soluciones más discretas y cómodas para los usuarios finales.

Por Categoría: El Segmento Premium Cosecha la Lealtad de la Etiqueta Limpia

En 2025, el segmento de mercado masivo está destinado a dominar, capturando el 65,62% de los ingresos totales. Esta posición dominante se atribuye a su asequibilidad, amplia accesibilidad y sólidos canales de distribución tanto en mercados desarrollados como emergentes. Incluso en medio de una competencia creciente, las marcas masivas se mantienen relevantes integrando ingredientes funcionales como mezclas de ceramidas. También están lanzando multipacks de valor para atender a los compradores sensibles al precio y asegurar su presencia en los estantes. Al mismo tiempo, los minoristas están reforzando sus ofertas de marca propia, intensificando el panorama competitivo en este segmento.

Mientras tanto, el segmento premium y de etiqueta limpia está en rápido ascenso, con una proyección de crecimiento a una CAGR del 5,42% de 2026 a 2031. Este auge está impulsado en gran medida por los padres millennials, que están cada vez más dispuestos a pagar una prima del 20-40% por formulaciones hipoalergénicas y más seguras. América del Norte y Alemania se destacan como mercados clave para este segmento, donde los avales de dermatólogos y las certificaciones de sostenibilidad juegan un papel fundamental en la configuración de las decisiones de compra. Las marcas están capitalizando estos avales para crear un nicho y validar sus precios premium. Con una creciente conciencia de los consumidores sobre la seguridad de los ingredientes y las repercusiones medioambientales, el apetito por los productos premium solo está destinado a expandirse.

Por Ingrediente: El Dominio Convencional se Encuentra con el Auge Orgánico

En 2025, los ungüentos convencionales de óxido de zinc dominan el mercado, representando el 65,62%. Su posición de liderazgo se deriva de la validación clínica establecida y una fuerte confianza del consumidor en las formulaciones a base de petrolato. Ampliamente avalados por su eficacia en el tratamiento y la prevención del sarpullido por pañal, estos productos se benefician de una sólida disponibilidad y asequibilidad, consolidando su posición en los mercados globales. En consecuencia, siguen siendo la opción preferida de muchos cuidadores. Además, su larga vida útil y compatibilidad con la piel sensible refuerzan aún más su atractivo. El rendimiento consistente de estos ungüentos en diversos grupos demográficos subraya su fiabilidad y amplia aceptación.

Las cremas sin petróleo y de etiqueta limpia están emergiendo como el segmento de más rápido crecimiento, con una proyección de expansión a una CAGR del 5,42% de 2026 a 2031. Este crecimiento está impulsado por un creciente apetito de los consumidores por la transparencia, las formulaciones veganas y la seguridad de los ingredientes. En respuesta, los fabricantes están cambiando de rumbo, reformulando productos con alternativas como manteca de karité, aceite de coco y cera de abeja para alinearse con las cambiantes demandas regulatorias y de los consumidores. Si bien las variantes sin óxido de zinc ocupan una posición de nicho, están ganando impulso, especialmente en las comunidades de pañales de tela y los mercados de cero residuos. Además, la innovación en la industria está siendo impulsada por el respaldo regulatorio, incluida la iniciativa de la Unión Europea para reducir los microplásticos y la flexibilidad de la FDA hacia activos alternativos, sujeta a la superación exitosa de las pruebas de seguridad e irritación[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Ensayos de Uso Máximo para Ingredientes Activos de Aplicación Tópica que se Consideran para su Inclusión en una Monografía de Venta sin Receta: Elementos del Estudio y Consideraciones", fda.gov. La creciente disponibilidad de estos productos en los canales minoristas convencionales también está contribuyendo a su crecimiento. Además, los esfuerzos de marketing que enfatizan los atributos ecológicos y libres de crueldad animal están resonando fuertemente entre los consumidores con conciencia medioambiental.

Por Canal de Distribución: Las Suscripciones Erosionan la Dependencia de los Estantes

En 2025, se proyecta que los supermercados dominen con una participación del 39,23% de las ventas totales. Su posición de liderazgo se deriva de una fuerte visibilidad en tienda, una variada gama de productos y la comodidad que ofrecen para las compras cotidianas. Los compradores se sienten atraídos por los supermercados por la disponibilidad inmediata de productos y la oportunidad de comparar diversas marcas en paralelo. Además, los precios promocionales y las ofertas combinadas juegan un papel fundamental en el impulso de altos volúmenes de ventas. Esta amplia accesibilidad consolida el estatus de los supermercados como el destino de compra preferido. Los supermercados también se benefician de su capacidad para atender a una amplia demografía, ofreciendo productos en varios rangos de precios. Además, su integración de marcas propias ha fortalecido aún más su posición en el mercado al proporcionar alternativas rentables a los consumidores.

Los canales en línea están emergiendo como el segmento de más rápido crecimiento, con una CAGR del 5,76% de 2026 a 2031. Este auge se atribuye en gran medida a los modelos basados en suscripción que no solo automatizan el reabastecimiento, sino que también ofrecen incentivos de ahorro de costos, especialmente atractivos para los padres. El auge del comercio electrónico es notablemente vibrante en mercados emergentes como India e Indonesia, donde la adopción digital está en fuerte ascenso. La integración de billeteras móviles agiliza las transacciones, promoviendo las compras repetidas a través de la reordenación sin esfuerzo. En consecuencia, las estrategias directas al consumidor son cada vez más populares, influyendo significativamente en los hábitos de compra. La creciente penetración de teléfonos inteligentes y el acceso asequible a internet en estas regiones han acelerado aún más las tendencias de compras en línea. Además, los avances en logística y servicios de entrega de última milla están mejorando la satisfacción del cliente e impulsando un crecimiento sostenido en este canal.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación del 33,38% en el mercado de crema para sarpullido por pañal para bebés. Esto fue a pesar de la disminución de las tasas de natalidad, gracias al alto gasto per cápita y una penetración significativa de los productos para la incontinencia en adultos. Si bien la flexibilidad regulatoria sobre el óxido de zinc al 40% reforzó el posicionamiento de máxima potencia del mercado, las marcas propias, impulsadas por el análisis de datos de los minoristas, ejercieron la mayor presión en esta región. El creciente enfoque en la innovación de productos y las ofertas premium ha respaldado aún más la estabilidad del mercado. Además, la presencia de actores establecidos con sólidas redes de distribución garantiza una disponibilidad constante de productos.

Asia-Pacífico está destinada a lograr la tasa de crecimiento más rápida, con una CAGR proyectada del 5,65% de 2026 a 2031. Este auge está impulsado por cohortes de nacimientos más grandes en India e Indonesia, junto con una tendencia hacia la premiumización en la China urbana. En particular, el 53% de las madres en la China urbana expresan preferencia por los ingredientes naturales. La creciente adopción de plataformas de comercio electrónico también ha contribuido a la expansión del mercado, proporcionando a los consumidores un mayor acceso a una variedad de productos. Además, se espera que las iniciativas gubernamentales que promueven la salud materna e infantil en los países en desarrollo impulsen aún más la demanda.

El mercado cosmético de Europa está en constante crecimiento, en gran parte debido a las estrictas regulaciones que favorecen los bálsamos certificados por Ecocert y los linimentos multifuncionales. El límite del 25% de la UE sobre el óxido de zinc restringe la diferenciación de las marcas basada en la potencia. En respuesta, las marcas están ahora pivotando hacia el apilamiento de ceramidas y la obtención de sellos dermatológicos. Las regulaciones del Reino Unido de 2024, vigentes desde el 31 de enero de 2025, introdujeron nuevas sustancias prohibidas y restringidas, con plazos de liquidación transitorios que se extienden hasta octubre de 2026[3]Fuente: Gobierno del Reino Unido, "The Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024", legislation.gov.uk. En España, Francia y Alemania, las farmacias están registrando sólidas ventas tanto de Bepanthen como de emergentes marcas orgánicas locales. La creciente conciencia de los consumidores sobre las ventajas de los productos orgánicos y dermatológicamente probados está influyendo en las decisiones de compra. Además, las asociaciones entre fabricantes y farmacias están reforzando la visibilidad del producto y fomentando la confianza del consumidor.

Panorama Competitivo

El mercado exhibe una concentración moderada, con Kenvue, Bayer, Beiersdorf y Prestige Consumer Healthcare liderando, pero cediendo terreno a las marcas propias de los minoristas. En un movimiento significativo, Kimberly-Clark está a punto de adquirir Kenvue por USD 48,7 mil millones, un acuerdo que se perfila para fusionar los pañales Huggies con las cremas Desitin, allanando el camino para innovadores paquetes de categorías cruzadas y mejores sinergias de datos. Se espera que esta adquisición fortalezca la posición de Kimberly-Clark en los segmentos de cuidado del bebé y cuidado de la piel. Además, podría crear oportunidades para aprovechar las redes de distribución combinadas y mejorar la penetración en el mercado.

Los gigantes minoristas Amazon, Walmart y Costco están aprovechando la flexibilidad de las marcas propias para ofrecer precios más bajos que las marcas nacionales. Mientras tanto, The Honest Company y Babo Botanicals están apelando al segmento de etiqueta limpia, con avales de EWG y OEKO-TEX. Estos avales ayudan a generar confianza entre los consumidores que priorizan la seguridad y la transparencia en las formulaciones de los productos. Además, las marcas propias están adoptando cada vez más certificaciones similares para competir en el segmento de etiqueta limpia, intensificando la competencia en el mercado.

La competencia está siendo moldeada cada vez más por factores ambientales, sociales y de gobernanza (ASG). Las marcas que abogan por la producción carbono neutral o emplean tubos a base de caña de azúcar están disfrutando de una mayor visibilidad en los estantes, especialmente en Europa y los estados costeros de EE. UU. Aquí, la conciencia ecológica juega un papel fundamental en las decisiones de compra de los padres. La creciente demanda de productos sostenibles también está impulsando la innovación en materias primas ecológicas y procesos de fabricación. Como resultado, las empresas están formando alianzas estratégicas con proveedores para asegurar insumos sostenibles y mantener una ventaja competitiva.

Líderes de la Industria de Crema para Sarpullido por Pañal

Prestige Consumer Healthcare

Bayer AG (A+D)

Johnson & Johnson (Desitin)

Beiersdorf AG (Aquaphor)

Summer Laboratories (Triple Paste)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: CVS Health ha presentado una importante renovación de envases para su gama de salud y bienestar, que incluye notablemente las cremas para sarpullido por pañal. Las etiquetas renovadas priorizan la simplicidad y una comunicación más clara de los beneficios del producto. Para 2026, esta iniciativa tiene como objetivo abarcar casi 3.000 productos, lo que representa un compromiso sustancial para reforzar la competitividad de la marca propia y elevar la experiencia del cliente.

- Febrero de 2025: Fixderma, una marca reconocida por sus soluciones de cuidado de la piel avaladas por dermatólogos, ha incursionado en el sector del cuidado del bebé con su última línea de productos, Hoopoe. Esta iniciativa destaca el giro estratégico de Fixderma, que transita del cuidado de la piel para adultos para satisfacer el creciente apetito global por productos para bebés seguros y formulados científicamente.

- Enero de 2025: Sudocrem, la reconocida crema irlandesa para sarpullido por pañal, ha lanzado oficialmente su distribución nacional en Amazon en los EE. UU. Esta es la primera vez que los hogares estadounidenses pueden acceder directamente a la célebre crema, aprovechando su ilustre legado en Irlanda, el Reino Unido y Canadá.

- Enero de 2024: CITTA ha reforzado su reconocida gama de cuidado del bebé con la introducción de la Crema para Sarpullido por Pañal CITTA, formulada específicamente para aliviar el sarpullido por pañal en recién nacidos y lactantes.

Alcance del Informe Global del Mercado de Crema para Sarpullido por Pañal

Las cremas para sarpullido por pañal están diseñadas para prevenir, aliviar y tratar las irritaciones cutáneas tanto en bebés como en adultos, causadas frecuentemente por la exposición prolongada a la humedad, la fricción y otros irritantes. Por usuario final, el mercado está segmentado en bebé, adulto y geriátrico. Según la categoría, el mercado está segmentado en etiqueta limpia y convencional. Por canal de distribución, el mercado está segmentado en farmacias, tiendas minoristas en línea, supermercados/hipermercados y otros. El informe ofrece un análisis detallado de las principales economías de América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Bebé |

| Adulto y Geriátrico |

| Masivo |

| Premium |

| Orgánico |

| Convencional |

| Farmacias y Droguerías |

| Tiendas Minoristas en Línea |

| Supermercados/Hipermercados |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Usuario Final | Bebé | |

| Adulto y Geriátrico | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Ingrediente | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Farmacias y Droguerías | |

| Tiendas Minoristas en Línea | ||

| Supermercados/Hipermercados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de crema para sarpullido por pañal?

El tamaño del mercado de crema para sarpullido por pañal alcanzó USD 1,86 mil millones en 2026 y se prevé que llegue a USD 2,46 mil millones en 2031 a una CAGR del 5,39%.

¿Qué región lidera el mercado de crema para sarpullido por pañal?

América del Norte lideró con una participación de ingresos del 33,38% en 2025 debido a la adopción de productos premium y una sólida infraestructura minorista.

¿Qué segmento está creciendo más rápido dentro del mercado de crema para sarpullido por pañal?

Se proyecta que el segmento de usuario final adulto-geriátrico registre la CAGR más alta del 6,14% durante 2026-2031, impulsado por la creciente prevalencia de la incontinencia.

¿Cómo está influyendo el comercio electrónico en las ventas de crema para sarpullido por pañal?

Los canales en línea registrarán una CAGR del 5,76% hasta 2031, ya que los modelos de suscripción y las estrategias directas al consumidor impulsan la accesibilidad y la lealtad a la marca.

Última actualización de la página el: