Tamaño y Participación del Mercado de Monitores Transcutáneos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

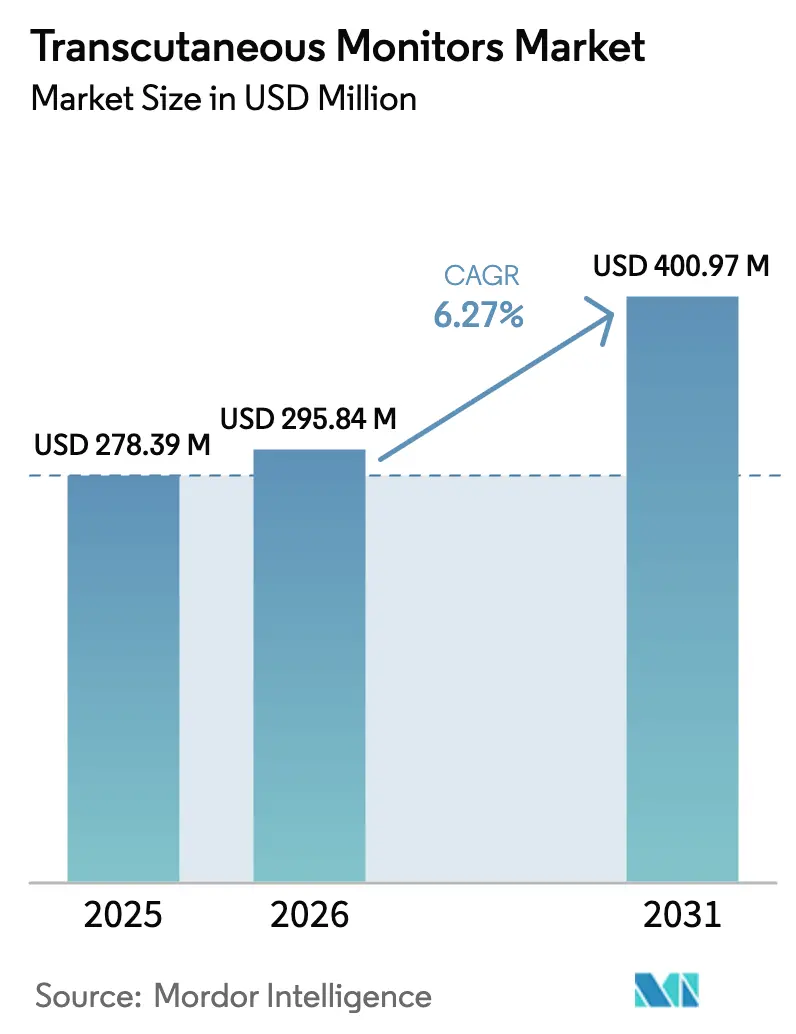

| Tamaño del Mercado (2026) | 295.84 Millones de dólares |

| Tamaño del Mercado (2031) | 400.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores Transcutáneos por Mordor Intelligence

El tamaño del mercado de monitores transcutáneos fue valorado en USD 278,39 millones en 2025 y se estima que crecerá de USD 295,84 millones en 2026 hasta alcanzar USD 400,97 millones en 2031, a una CAGR del 6,27% durante el período de pronóstico (2026-2031). La expansión está impulsada por la rápida miniaturización de dispositivos, la confianza clínica en los sustitutos no invasivos de gases en sangre y la creciente expectativa de que el hardware de monitoreo se vincule de manera fluida con las plataformas de análisis. Los hospitales siguen siendo los principales compradores, aunque la demanda se está extendiendo hacia clínicas especializadas y programas de atención domiciliaria a medida que el reembolso se amplía y los médicos buscan equipos compatibles con los flujos de trabajo. Los avances en sensores de luminiscencia, espectroscopía fotoacústica y algoritmos de IA están acortando los ciclos de producto mientras mejoran la precisión, lo que a su vez fomenta las compras de reemplazo [1]Administración de Alimentos y Medicamentos de los EE. UU., "Bases de Datos de Dispositivos Médicos," fda.gov . Mientras tanto, las plataformas de parámetros combinados están ganando participación frente a los dispositivos de un solo parámetro, dado que los equipos multidisciplinarios prefieren vistas consolidadas de oxígeno, dióxido de carbono y otros biomarcadores.

Conclusiones Clave del Informe

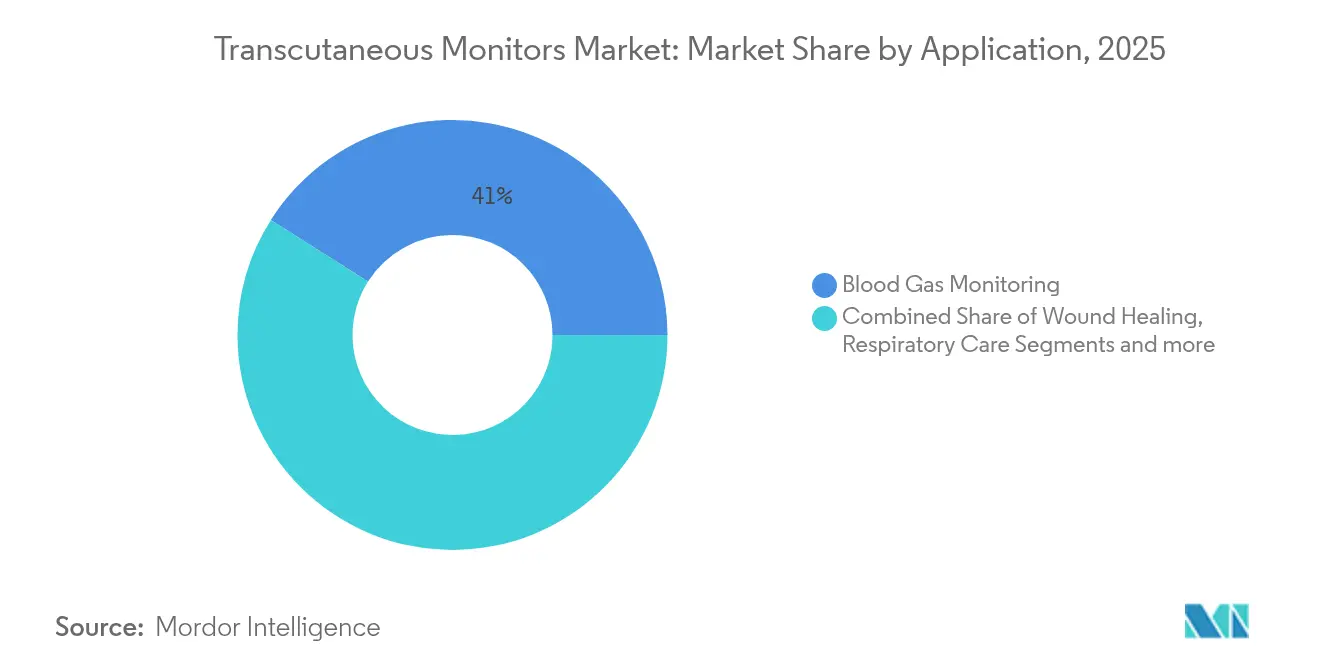

- Por aplicación, el Monitoreo de Gases en Sangre lideró con el 41,02% de la participación del mercado de monitores transcutáneos en 2025, mientras que la Cicatrización de Heridas se perfila para crecer a una CAGR del 6,95% hasta 2031.

- Por usuario final, los Hospitales concentraron el 67,12% del tamaño del mercado de monitores transcutáneos en 2025; se proyecta que las Clínicas Especializadas se expandan a una CAGR del 7,03% hasta 2031.

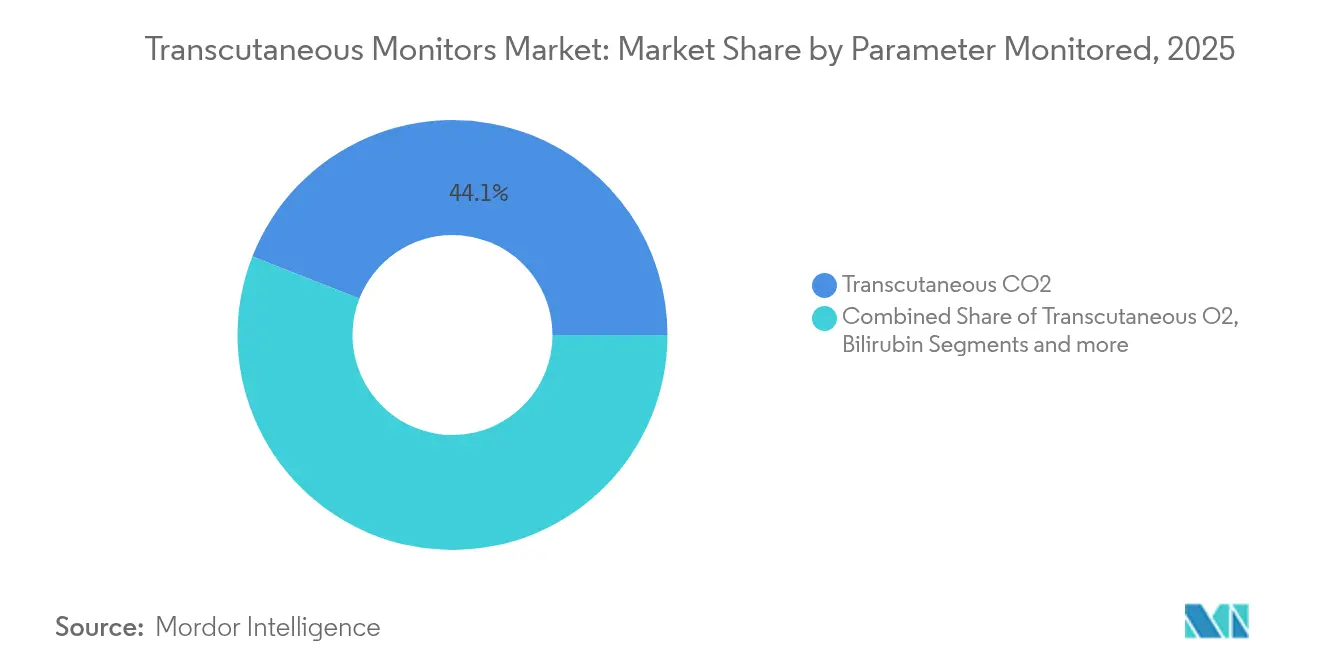

- Por parámetro monitoreado, los sensores de CO₂ transcutáneo representaron el 44,05% del tamaño del mercado de monitores transcutáneos en 2025, mientras que los sistemas de Parámetros Combinados están proyectados para avanzar a una CAGR del 6,86% durante el mismo período.

- Por grupo de edad del paciente, los Adultos representaron el 45,44% de los ingresos totales de 2025, aunque el segmento Neonatal muestra el avance más rápido con una CAGR del 7,02% hasta 2031.

- Por geografía, América del Norte representó el 39,78% de los ingresos totales de 2025, aunque el segmento de Asia-Pacífico muestra el avance más rápido con una CAGR del 7,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitores Transcutáneos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades respiratorias | +1.8% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Miniaturización tecnológica y mejoras en la precisión de los sensores | +1.5% | Global, liderada por los centros de innovación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de trastornos crónicos que requieren monitoreo continuo | +1.2% | Global, especialmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Pico de demanda de monitoreo no invasivo neonatal y de cuidados críticos | +1.0% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Capnometría portátil habilitada por IA para diagnósticos domiciliarios y del sueño | +0.7% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Expansión de la medicina hiperbárica que impulsa la adopción de TcPO₂ | +0.5% | América del Norte y Europa; APAC selectivo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Respiratorias

La enfermedad pulmonar obstructiva crónica, la apnea del sueño y las complicaciones respiratorias posvírales están generando una demanda sostenida de monitoreo continuo no invasivo [2]Radiometer America, "Rendimiento Clínico del Monitoreo Transcutáneo en Neonatos," radiometeramerica.com . Los hospitales que introdujeron sensores de CO₂ transcutáneo en las unidades de cuidados intensivos neonatales redujeron las extracciones de sangre arterial en un 25%, disminuyendo el riesgo de infección y el tiempo de enfermería. Los programas de diagnóstico del sueño en el hogar que utilizan algoritmos de oximetría vinculados a relojes inteligentes alcanzaron una sensibilidad del 89,4%, lo que ilustra el cambio de las pruebas centradas en la clínica hacia el tamizaje accesible al consumidor [3]Radiometer America, "Rendimiento Clínico del Monitoreo Transcutáneo en Neonatos," radiometeramerica.com . Las determinaciones de cobertura en EE. UU. ahora consideran que los sistemas transcutáneos son médicamente necesarios para los trastornos torácicos restrictivos, ampliando el reembolso y reforzando su papel en la atención basada en el valor. En conjunto, la carga de enfermedades y la alineación de políticas sustentan una perspectiva sólida para el mercado de monitores transcutáneos.

Miniaturización Tecnológica y Mejoras en la Precisión de los Sensores

Los sensores de luminiscencia, fotoacústicos y de resonancia paramagnética electrónica han reducido el tamaño de las sondas al tiempo que prescinden de las membranas de calentamiento, abriendo el camino para dispositivos portátiles de uso continuo que rivalizan con la precisión del muestreo arterial. Los monitores de flujo epidérmico sin contacto presentados por Nature reportaron una varianza clínicamente aceptable sin acoplamiento directo con la piel, ampliando los casos de uso a pacientes frágiles o con quemaduras. Masimo incorporó análisis de aprendizaje automático denominados "Sleep Halo" en dispositivos de consumo que registran 70.000 puntos de datos de salud diarios, ilustrando cómo la fidelidad del software puede prolongar los ciclos de vida del hardware. La Administración de Alimentos y Medicamentos de los EE. UU. autorizó recientemente oxímetros basados en láser que corrigen la caída de señal relacionada con la melanina, lo que indica el apoyo regulatorio a las mejoras de precisión orientadas a la equidad. Se espera que estos avances influyan en las especificaciones de plataforma durante al menos la próxima generación de productos.

Aumento de Trastornos Crónicos que Requieren Monitoreo Continuo

Los sistemas de salud están migrando de modelos de atención episódica a modelos longitudinales, y los pagadores están recompensando los dispositivos que permiten la intervención temprana. Los monitores cardíacos implantables ahorraron USD 4.532 por paciente en comparación con las pruebas convencionales, generando al mismo tiempo 0,30 años de vida ajustados por calidad (QALY) adicionales, lo que demuestra la justificación económica del monitoreo continuo. La alianza de Abbott con Medtronic para el control de glucosa en circuito cerrado pone de relieve cómo la detección transcutánea se está integrando en las vías de automatización terapéutica. Roche obtuvo el Marcado CE para un sensor de glucosa predictivo de hipoglucemia que combina IA con mediciones electroquímicas, lo que subraya la disposición de los actores establecidos para diversificarse hacia carteras más amplias de monitores continuos. Posteriormente, la Administración de Alimentos y Medicamentos de los EE. UU. autorizó el primer sensor de glucosa con duración de 12 meses, validando los factores de forma transcutáneos de uso prolongado que reducen la carga del paciente.

Pico de Demanda de Monitoreo No Invasivo Neonatal y de Cuidados Críticos

Los dispositivos portátiles inalámbricos y de múltiples señales son ahora una prioridad en las unidades de cuidados intensivos neonatales, donde los electrodos adhesivos anteriormente provocaban desgarros de la piel e infecciones. La electrónica epidérmica flexible fabricada sobre silicona ultrafina se adaptó a la anatomía del lactante y transmitió datos sincronizados de oximetría de pulso, ECG y temperatura con un artefacto de movimiento insignificante. La fotopletismografía sin contacto produjo una desviación media de la frecuencia cardíaca de –0,2 lpm frente a los métodos de referencia, lo que respalda su adopción para lactantes en entornos de incubadora. El proyecto conjunto de Masimo con March of Dimes para suministrar monitores domiciliarios para bebés autorizados por la Administración de Alimentos y Medicamentos de los EE. UU. demuestra la comercialización más allá de los entornos hospitalarios. En conjunto, estos esfuerzos reposicionan el monitoreo neonatal de controles puntuales episódicos hacia una supervisión continua y no intrusiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones regulatorias complejas y prolongadas | -1.2% | Global; más estrictas en la UE bajo el Reglamento de Dispositivos Médicos | Mediano plazo (2-4 años) |

| Elevado costo de dispositivos y reemplazo de sensores | -0.8% | Mercados emergentes, sistemas con restricciones presupuestarias | Corto plazo (≤ 2 años) |

| Capacitación clínica limitada en flujos de trabajo de monitoreo transcutáneo | -0.6% | Mundial; pronunciada en regiones en desarrollo | Mediano plazo (2-4 años) |

| Sesgo de precisión según el tono de piel que genera validación adicional | -0.4% | Global; foco regulatorio en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones Regulatorias Complejas y Prolongadas

El Reglamento de Dispositivos Médicos de Europa amplió el ámbito de clasificación para incluir el software independiente, lo que obliga a los fabricantes a realizar evaluaciones clínicas completas y vigilancia poscomercialización para los sistemas transcutáneos. En los Estados Unidos, las presentaciones de Clase II deben demostrar equivalencia sustancial con dispositivos predecesores y probar la precisión en grupos de pacientes diversos, lo que a menudo extiende los plazos desde el laboratorio hasta la cabecera del paciente. Aunque las orientaciones recientes permiten exenciones limitadas de datos, las empresas aún preparan expedientes técnicos exhaustivos para las presentaciones del Reglamento de Dispositivos Médicos y 510(k), lo que presiona a los participantes más pequeños y ralentiza los ciclos de iteración. Las diferencias en los requisitos probatorios entre EE. UU. y la UE obligan a las empresas globales a llevar a cabo estrategias regulatorias paralelas, lo que añade costos de cumplimiento iniciales que pueden frenar la velocidad de innovación.

Elevado Costo de Dispositivos y Reemplazo de Sensores

Los precios iniciales de los sistemas y los frecuentes reemplazos de sensores pesan sobre la adopción en instalaciones con presupuestos limitados. Los estudios de economía de la salud demuestran que el monitoreo transcutáneo reduce las complicaciones a largo plazo; sin embargo, los presupuestos de capital y las tarifas por procedimiento rara vez capturan esos ahorros en etapas posteriores. El programa Medicare de EE. UU. exige documentación detallada para la cobertura, imponiendo una carga administrativa que puede disuadir a las clínicas más pequeñas. Los sistemas de salud emergentes enfrentan modelos de pago de bolsillo que amplifican la sensibilidad al costo. Para sortear los obstáculos de adquisición, los proveedores están pilotando acuerdos de pago agrupado que vinculan las tarifas de los dispositivos con métricas de resultados, aliviando las restricciones de flujo de caja y alineando los incentivos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Gases en Sangre Domina, Cicatrización de Heridas se Acelera

El Monitoreo de Gases en Sangre representó el 41,02% del tamaño del mercado de monitores transcutáneos en 2025, reflejando décadas de evidencia que demuestran que las mediciones de CO₂ al final de la espiración y basadas en la piel reducen la frecuencia del muestreo invasivo en las unidades de cuidados intensivos. La integración con los paneles de control de los ventiladores consolida aún más su papel en la gestión respiratoria. La Cicatrización de Heridas, aunque menor en tamaño, avanza a una CAGR del 6,95%. Las clínicas hiperbáricas se apoyan en el oxígeno transcutáneo (TcPO₂) para triar a los candidatos a la conservación de extremidades; los valores inferiores a 30 mmHg señalan una microcirculación comprometida, lo que impulsa la terapia adyuvante. A medida que aumenta el financiamiento para los programas de pie diabético, el TcPO₂ se está convirtiendo en un marcador pronóstico de rutina, situando a este nicho en un ascenso acelerado.

La convergencia de la cobertura hiperbárica ampliada y los dispositivos de TcPO₂ portátiles crea condiciones favorables para los centros de heridas ambulatorios. Las sociedades médicas ahora incluyen el TcPO₂ como medida preoperatoria para la enfermedad arterial periférica, integrando la prueba en los algoritmos vasculares. Mientras tanto, la capnografía mejorada con IA está incursionando en los conjuntos de herramientas de diagnóstico del sueño, anticipando nuevas superposiciones entre los dominios pulmonar y de cuidado de heridas. En consecuencia, el mercado de monitores transcutáneos está ampliando su huella clínica sin canibalizar los segmentos establecidos.

Por Usuario Final: Los Hospitales Mantienen la Participación, las Clínicas Especializadas Ganan Impulso

Los hospitales retuvieron el 67,12% de los ingresos en 2025, ya que las unidades de cuidados críticos dependen de datos fisiológicos las 24 horas del día. Sin embargo, las Clínicas Especializadas registran una CAGR del 7,03% porque los monitores portátiles ahora se adaptan a los centros de infusión ambulatorios y las salas de diálisis. Los Centros Quirúrgicos Ambulatorios utilizan sensores de un solo uso para detectar episodios de hipoventilación durante la sedación consciente, mitigando las complicaciones postoperatorias.

La decisión de Philips de trasladar su negocio Healthdot a smartQare destaca un cambio en el ecosistema: las plataformas abiertas que agregan datos de múltiples proveedores están desplazando a los sistemas propietarios cerrados. El modelo mejora la eficiencia del personal; un proyecto piloto holandés demostró una reducción del 47% en la recolección rutinaria de signos vitales cuando los sensores inalámbricos continuos se alimentaban directamente en los registros médicos electrónicos. Las clínicas con presupuesto limitado consideran tales compensaciones laborales como justificación para el desembolso de capital, impulsando la demanda más allá de los entornos hospitalarios.

Por Parámetro Monitoreado: CO₂ Lidera, los Parámetros Combinados Superan

Las sondas de CO₂ capturaron el 44,05% de las ventas de 2025, reforzando su superioridad en la titulación de la ventilación. Sin embargo, los sistemas de Parámetros Combinados se están expandiendo a una CAGR del 6,86%, ya que las placas integradas recopilan CO₂, O₂, oximetría de pulso y temperatura superficial de manera simultánea. Los paquetes multisensor reducen el desorden al lado de la cama y disminuyen el número total de dispositivos, un factor importante dado que las camas de UCI alojan cada vez más bombas de infusión y líneas de infusión.

Investigaciones recientes reemplazaron las celdas polarográficas calentadas con matrices de luminiscencia multiparámetro que duran 20.000 horas antes de requerir recalibración. El especialista en monitores cardíacos iRhythm obtuvo la licencia del silicio BioIntelliSense para enriquecer sus parches de arritmia con oximetría continua y datos de temperatura de la piel, lo que señala una polinización cruzada entre los mercados de cardiología y atención respiratoria. Estas alianzas pronostican una era en que el mercado de monitores transcutáneos migrará hacia una economía de plataformas en lugar de componentes de función única.

Por Grupo de Edad del Paciente: Volumen Adulto, Velocidad Neonatal

Los adultos generaron el 45,44% de la facturación de 2025 debido a la prevalencia de enfermedades crónicas y el flujo de pacientes en UCI. Los sistemas neonatales, aunque representan menos de un cuarto de los envíos, muestran un incremento anual del 7,02% a medida que los médicos priorizan diseños atraumáticos. Los parches epidérmicos suaves redujeron el artefacto de movimiento en un 40% en comparación con los electrodos adhesivos, mejorando la precisión de las alarmas y el flujo de trabajo del personal de enfermería. La fotopletismografía de imagen sin contacto, ya validada frente a monitores de referencia, entra en uso de prueba en salas de cuidados intensivos y programas domiciliarios posteriores al alta.

Los algoritmos de fusión de sensores adaptan los umbrales de alarma a la fisiología neonatal, minimizando los falsos positivos que de otro modo desensibilizan al personal. Las ganancias de rendimiento resultantes aceleran los ciclos de compra a medida que los hospitales renuevan las flotas obsoletas para cumplir con los estándares de seguridad actualizados. Para los proveedores, el auge del crecimiento neonatal ofrece un terreno de pruebas para tecnologías que posteriormente se reempaquetan para audiencias pediátricas y geriátricas más amplias.

Análisis Geográfico

América del Norte continúa siendo el ancla del mercado de monitores transcutáneos gracias a un sólido sistema de reembolso, redes de atención integradas y un historial de adopción tecnológica. El programa Medicare cubre múltiples casos de uso, desde ECG ambulatorios hasta capnografía continua, lo que alienta la adquisición hospitalaria incluso durante períodos de restricción presupuestaria. La compra por parte de BD de la unidad de cuidados críticos de Edwards Lifesciences por USD 4.200 millones ejemplifica la consolidación orientada a la escala con el objetivo de construir ecosistemas de monitoreo de extremo a extremo. El segmento de atención médica de Masimo creció un 10% en 2024 hasta USD 1.395 millones, reflejando una alta demanda de reemplazo de oxímetros de pulso avanzados y capnómetros.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,05%, impulsada por el envejecimiento demográfico, las mejoras en infraestructura y la armonización de las regulaciones de dispositivos. Los códigos de reembolso nacionales en Japón ahora incluyen el monitoreo continuo de oxígeno en los paquetes postoperatorios, mientras que el plan Ayushman Bharat de India amplía el financiamiento público para la instrumentación de cuidados críticos. Dado que muchas instalaciones prescinden de la tecnología cableada más antigua, los proveedores que ofrecen monitores móviles vinculados a la nube obtienen ventajas de primer movimiento. Los densos centros de innovación de la región también aceleran la investigación y desarrollo de sensores; varias empresas emergentes de fotoacústica en Corea del Sur y Singapur aseguraron financiamiento Serie B para capnógrafos portátiles en 2025.

Europa sigue siendo un mercado de considerable tamaño, aunque cada vez más regulado. La aplicación del Reglamento de Dispositivos Médicos prolonga los plazos de presentación, pero también estabiliza las expectativas de calidad, lo que beneficia a los fabricantes con sólidos conjuntos de datos clínicos. El sensor de glucosa asistido por IA de Roche recibió el Marcado CE en 2025 bajo las nuevas normas, lo que demuestra que los expedientes con amplia evidencia aún pueden avanzar de manera eficiente. Los patrones de adquisición regionales favorecen los dispositivos con integraciones de flujo de trabajo probadas; por lo tanto, las plataformas capaces de fusionarse con los sistemas de registros médicos electrónicos de los hospitales logran adjudicaciones de licitaciones más fluidas. Si bien la volatilidad cambiaria y los variados modelos de seguro nacional complican la fijación de precios, la demanda de monitores neonatales y de cicatrización de heridas está aumentando a medida que las clínicas especializadas de Alemania y Francia adoptan programas hiperbáricos.

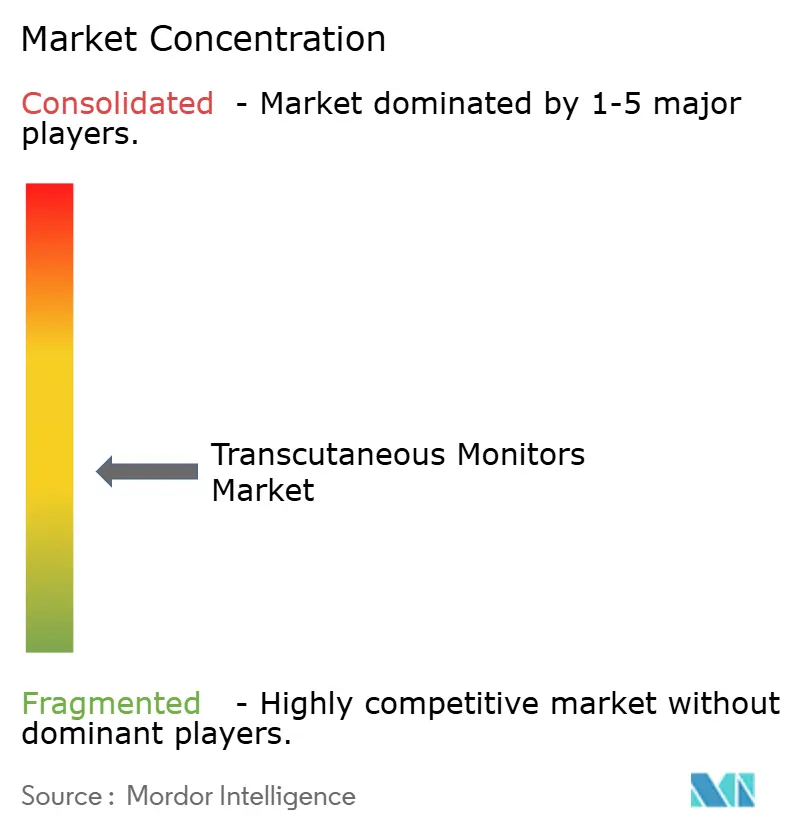

Panorama Competitivo

El mercado de monitores transcutáneos está moderadamente fragmentado. Los fabricantes de dispositivos establecidos defienden su participación incorporando software de análisis y formando alianzas que extienden su hardware hacia entornos remotos. Masimo, cuya oximetría de pulso SET aparece en los 10 principales hospitales de EE. UU. clasificados por Newsweek en 2024, aprovecha datos de resultados comprobados para asegurar la preferencia en los formularios. Philips, GE HealthCare y Dräger compiten a través de la interoperabilidad, ofreciendo centros independientes del proveedor que agregan telemetría en tabletas para el personal de primera línea.

Las adquisiciones subrayan un cambio hacia la amplitud de la cartera. BD añadió las líneas hemodinámicas de Edwards para combinar las lecturas de presión basadas en catéteres con las métricas de gases a nivel de la piel, integrando todo esto bajo una unidad unificada de atención inteligente conectada. La compra por parte de Teleflex en julio de 2025 del negocio de intervención vascular de BIOTRONIK amplía su huella en procedimientos y puede crear una demanda derivada de retroalimentación en tiempo real de oxigenación durante la revascularización de extremidades. En el frente de las alianzas, están surgiendo estándares de datos de código abierto; las empresas que publican API bien documentadas atraen a desarrolladores de algoritmos de terceros, haciendo que su hardware sea indispensable en los ecosistemas de tecnología de la información hospitalaria.

Los innovadores más pequeños, a menudo surgidos de laboratorios universitarios, se centran en la miniaturización de sensores y la óptica independiente del tono de piel. Muchos adoptan modelos de licencia, abasteciendo las cadenas de fabricantes de equipos originales en lugar de construir canales de marketing completos. Si bien su ágil investigación y desarrollo puede amenazar con la mercantilización, el músculo de capital y regulatorio de los grandes actores estratégicos aún domina las licitaciones de alto volumen. En general, el mercado recompensa a las empresas que fusionan hardware de primer nivel con análisis al estilo de Software como Servicio y que demuestran reducciones de costos en entornos de alta complejidad.

Líderes de la Industria de Monitores Transcutáneos

Sentec AG

Radiometer

Primed AB

Koninklijke Philips N.V.

HUMARES GMBH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de BIOTRONIK por EUR 760 millones (USD 825 millones), añadiendo dispositivos de intervención periférica con ingresos esperados para el segundo semestre de 2025 de EUR 177 millones.

- Mayo de 2025: Zynex presentó una solicitud 510(k) para su Oxímetro de Pulso Láser NiCO, diseñado para mejorar la precisión en tonos de piel más oscuros combinando la selección de longitud de onda láser con la detección de monóxido de carbono.

- Abril de 2025: Epiminder obtuvo la autorización De Novo de la Administración de Alimentos y Medicamentos de los EE. UU. para Minder, el primer monitor de EEG continuo implantable para la epilepsia resistente a fármacos, con lanzamiento en EE. UU. previsto para finales de 2025.

- Febrero de 2025: Medtronic recibió la autorización de la Administración de Alimentos y Medicamentos de los EE. UU. para la tecnología de estimulación cerebral profunda adaptativa BrainSense, que ajusta la terapia mediante retroalimentación neural en tiempo real para la enfermedad de Parkinson.

Alcance del Informe Global del Mercado de Monitores Transcutáneos

Según el alcance del estudio, los monitores transcutáneos son una herramienta de alta tendencia para el monitoreo y la medición de la oxigenación (TcPO₂) y la ventilación (TcPCO₂).

El Mercado de Monitores Transcutáneos está Segmentado por Tipo de Aplicación (Cicatrización de Heridas, Monitoreo de Gases en Sangre, Cuidado Respiratorio, Diagnóstico del Sueño), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios, Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Cicatrización de Heridas |

| Monitoreo de Gases en Sangre |

| Cuidado Respiratorio |

| Diagnóstico del Sueño |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Otros |

| CO₂ Transcutáneo |

| O₂ Transcutáneo |

| Bilirrubina |

| Parámetros Combinados |

| Neonatos |

| Pediátrico |

| Adulto |

| Geriátrico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Cicatrización de Heridas | |

| Monitoreo de Gases en Sangre | ||

| Cuidado Respiratorio | ||

| Diagnóstico del Sueño | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Parámetro Monitoreado | CO₂ Transcutáneo | |

| O₂ Transcutáneo | ||

| Bilirrubina | ||

| Parámetros Combinados | ||

| Por Grupo de Edad del Paciente | Neonatos | |

| Pediátrico | ||

| Adulto | ||

| Geriátrico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monitores transcutáneos?

El mercado está valorado en USD 295,84 millones en 2026 y se proyecta que alcance USD 400,97 millones en 2031, creciendo a una CAGR del 6,27%.

¿Qué segmento de aplicación genera más ingresos?

El Monitoreo de Gases en Sangre lidera con el 41,02% de los ingresos de 2025, reflejando su uso arraigado en la gestión de ventilación en cuidados intensivos.

¿Por qué las clínicas especializadas están adoptando los monitores transcutáneos más rápido que los hospitales?

Los dispositivos portátiles e interoperables permiten a las clínicas monitorear a los pacientes de manera continua sin grandes inversiones de capital, lo que respalda una CAGR del 7,03% hasta 2031.

¿Qué grupo de pacientes muestra el mayor potencial de crecimiento?

Los neonatos representan el grupo de edad de más rápido crecimiento con una CAGR del 7,02%, gracias a los sensores epidérmicos suaves que evitan el trauma cutáneo y permiten la captura continua de signos vitales.

¿Cómo están afectando las nuevas regulaciones a los lanzamientos de productos en Europa?

El Reglamento de Dispositivos Médicos de la UE exige una evidencia clínica más amplia y un seguimiento poscomercialización, lo que prolonga los plazos de lanzamiento pero eleva los estándares de calidad para todos los participantes.

¿Qué innovación tecnológica tiene más probabilidades de transformar la industria de monitores transcutáneos a continuación?

Se espera que los sensores de luminiscencia multiparámetro que operan sin elementos de calentamiento impulsen la consolidación de plataformas y extiendan el tiempo de uso, posicionando a los proveedores para nuevas aplicaciones en atención domiciliaria y ambulatoria.

Última actualización de la página el: