Tamaño y Participación del Mercado de Impresión 3D Dental en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

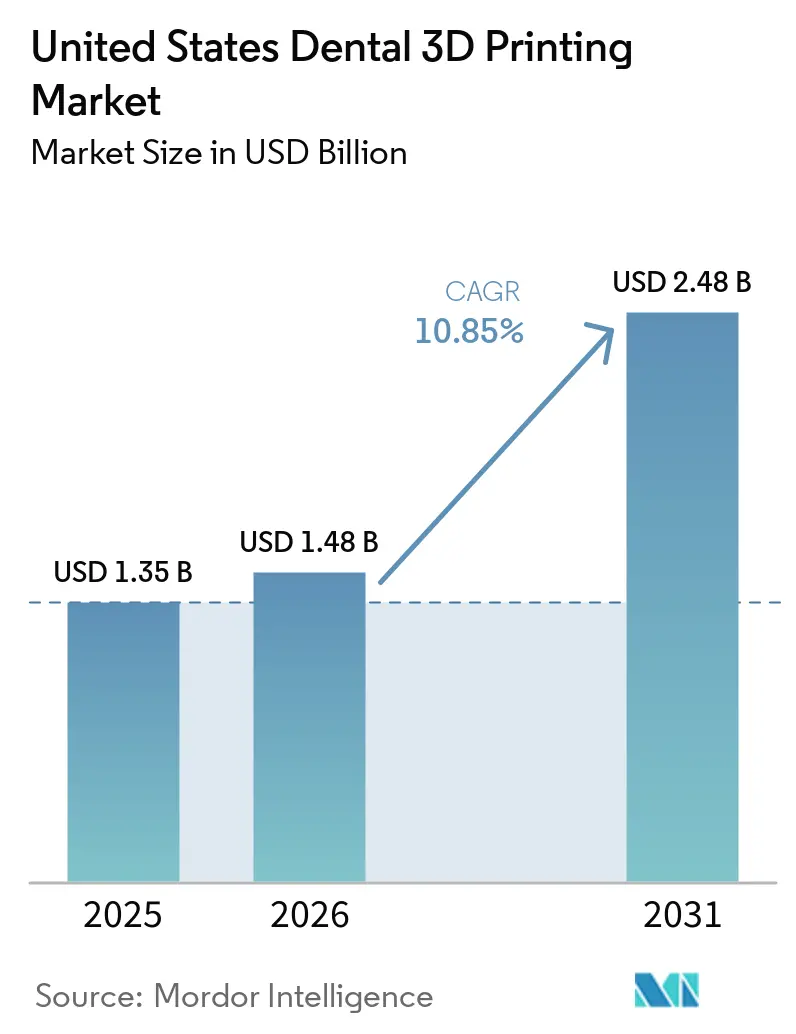

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresión 3D Dental en Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de impresión 3D dental en Estados Unidos se expanda desde 1,35 mil millones USD en 2025 y 1,48 mil millones USD en 2026 hasta 2,48 mil millones USD en 2031, registrando una CAGR del 10,85% entre 2026 y 2031.

El mercado de impresión 3D dental en Estados Unidos se está expandiendo porque la fabricación en el sillón dental está pasando de un uso piloto a flujos de trabajo clínicos rutinarios, especialmente a medida que los consultorios buscan una mayor rapidez en la restauración y un control más estricto de la programación. La presión laboral también está reforzando la automatización, ya que se proyecta que el empleo de técnicos de laboratorio dental se contraiga, y solo se registraron 33.920 técnicos a nivel nacional en 2024, lo que hace que la producción digital sea más atractiva tanto para laboratorios como para clínicas. El posicionamiento competitivo en el mercado de impresión 3D dental en Estados Unidos está evolucionando hacia ecosistemas validados, con fabricantes de impresoras, empresas de materiales y socios de flujo de trabajo que vinculan la demanda recurrente de resinas y el uso de software al hardware instalado. El mercado de impresión 3D dental en Estados Unidos también se beneficia de una base de materiales aprobados por la FDA más amplia, que amplía el número de indicaciones que una sola plataforma puede atender. La adopción aún enfrenta cautela en aplicaciones definitivas de uso prolongado porque la base de evidencia clínica sigue siendo más sólida para guías y modelos que para dispositivos impresos directamente a largo plazo.

Conclusiones Clave del Informe

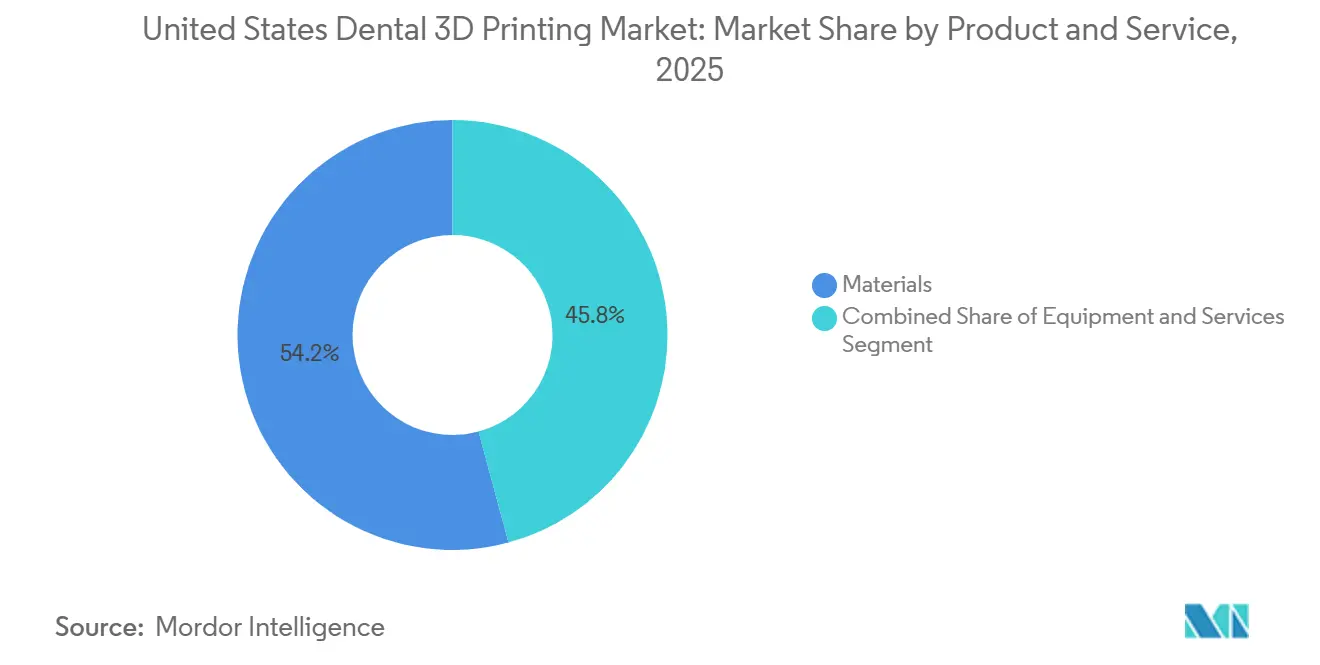

- Por producto y servicio, los materiales representaron el 54,23% del mercado en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 11,91% hasta 2031.

- Por tecnología, la fotopolimerización en cubeta representó el 32,38% del tamaño del mercado de impresión 3D dental en Estados Unidos en 2025, mientras que se prevé que el modelado por deposición fundida crezca a una CAGR del 12,73% hasta 2031.

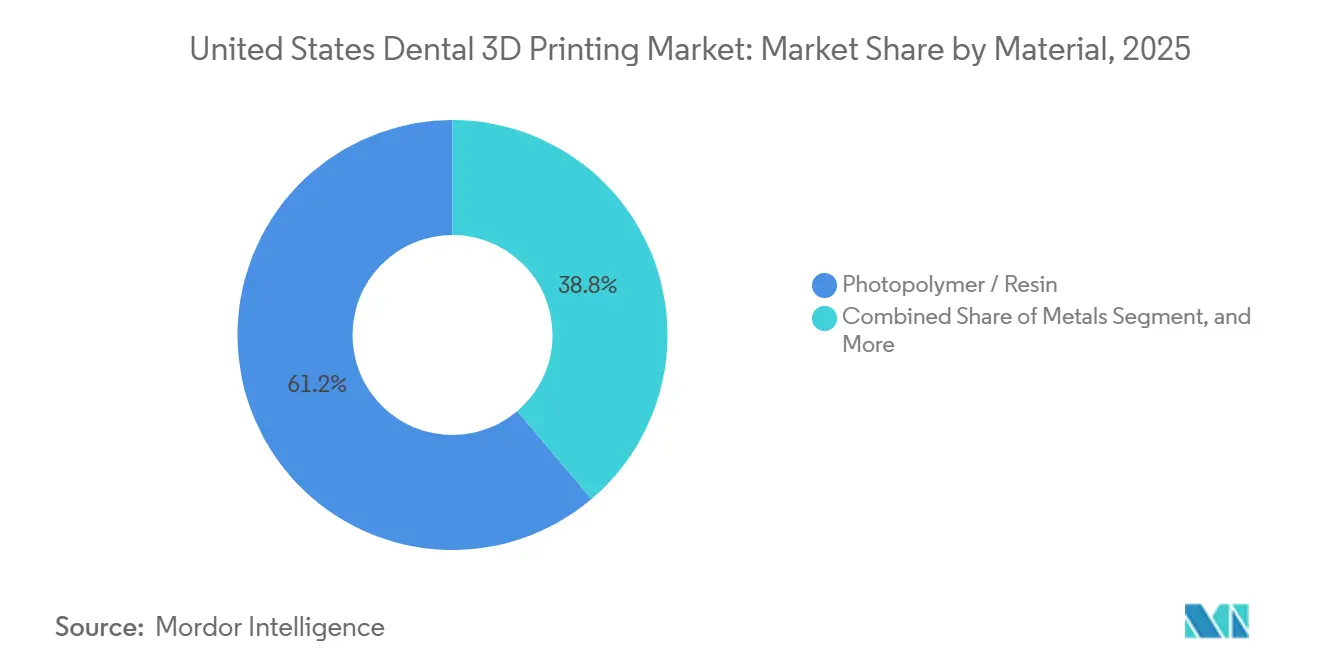

- Por material, las resinas fotopoliméricas capturaron el 61,23% del mercado en 2025, mientras que se espera que los metales avancen a una CAGR del 11,28% hasta 2031.

- Por aplicación, la ortodoncia representó el 39,23% del tamaño del mercado de impresión 3D dental en Estados Unidos en 2025, mientras que la implantología está prevista para crecer a una CAGR del 12,07% hasta 2031.

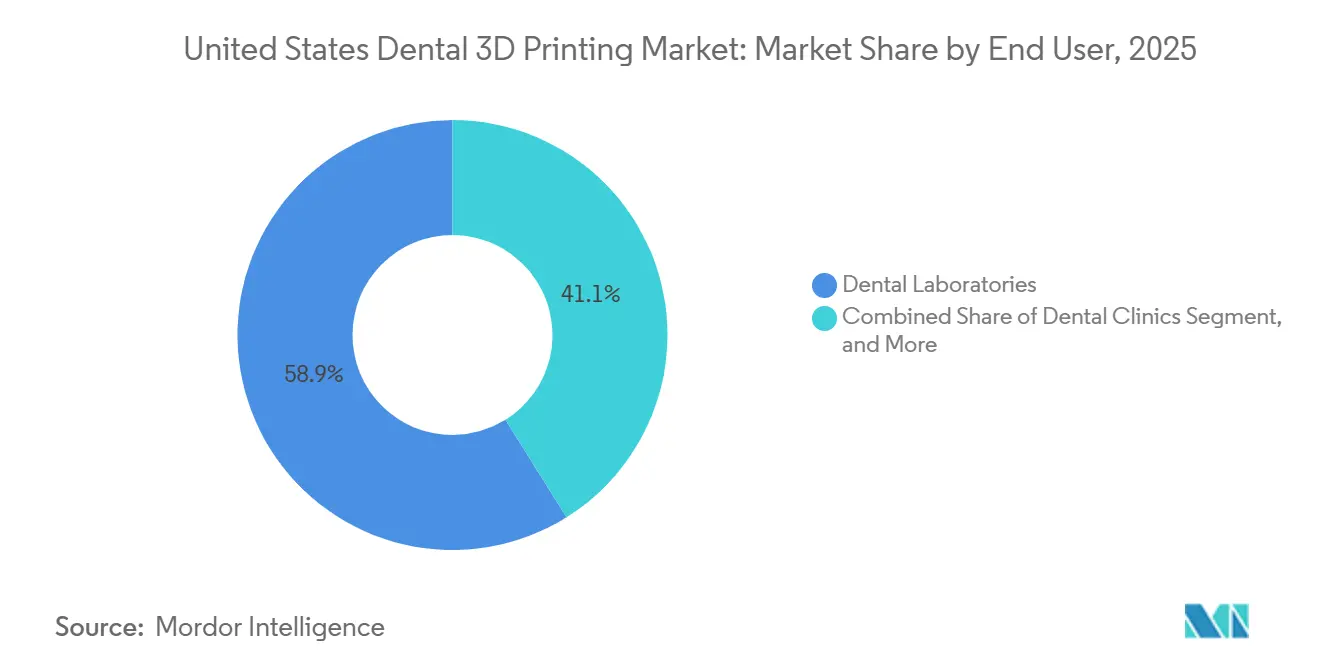

- Por usuario final, los laboratorios dentales representaron el 58,86% de la participación del mercado de impresión 3D dental en Estados Unidos en 2025, mientras que se proyecta que las clínicas dentales registren la CAGR más alta, del 11,45%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Impresión 3D Dental en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dispositivos y Restauraciones Personalizados en el Mismo Día | +2.1% | Nacional, con ganancias tempranas en clústeres de DSO metropolitanos como Nueva York, Los Ángeles, Chicago y Houston | Mediano plazo (2-4 años) |

| Expansión de Alineadores Transparentes y Flujos de Trabajo de Ortodoncia | +1.9% | Nacional, con alta concentración en mercados de crecimiento del Sun Belt y zonas suburbanas | Mediano plazo (2-4 años) |

| Cartera Más Amplia de Materiales Imprimibles con Autorización de la FDA | +1.4% | Nacional, determinada por la vía de autorización previa a la comercialización FDA 510(k) Clase II | Corto plazo (≤ 2 años) |

| Reducción del Tiempo de Entrega y del Costo por Pieza | +1.7% | Nacional, con el mayor retorno de inversión en mercados rurales y semiurbanos con acceso limitado a laboratorios | Corto plazo (≤ 2 años) |

| Escasez de Técnicos de Laboratorio Dental | +1.2% | Nacional, con presión aguda en ciudades medianas donde los programas de formación han cerrado | Mediano plazo (2-4 años) |

| Flujos de Trabajo de Dispositivos de Impresión Directa que Reducen los Pasos de Termoformado | +0.8% | Nacional, con adopción temprana en DSO de ortodoncia orientados a la tecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Dispositivos y Restauraciones Personalizados en el Mismo Día Impulsan la Adopción en el Sillón Dental

La odontología en el mismo día se está convirtiendo en un modelo operativo más práctico para los consultorios que invierten en impresión 3D en el sillón dental. SprintRay declaró que su Midas Digital Press puede producir hasta 10 restauraciones en menos de 10 minutos, y su presentación previa en el Chicago Midwinter de febrero de 2026 mostró capacidad para molares de múltiples unidades, lo que señala un alcance clínico más amplio que el que ofrecían los sistemas anteriores para el sillón dental. Esto es relevante porque el mercado de impresión 3D dental en Estados Unidos está avanzando más allá de los casos de uso simples en dientes anteriores hacia flujos de trabajo restauradores más amplios. La adopción temprana sigue concentrada en redes de DSO que pueden distribuir el gasto de capital y la formación en múltiples ubicaciones. Los consultorios independientes siguen estando menos representados, lo que significa que la próxima etapa de expansión depende de hacer que los flujos de trabajo validados en el sillón dental sean más fáciles de adoptar a menor escala.

Expansión de Alineadores Transparentes y Flujos de Trabajo de Ortodoncia

La ortodoncia sigue siendo uno de los motores de demanda más sólidos en el mercado de impresión 3D dental en Estados Unidos porque la planificación del tratamiento requiere altos volúmenes de impresión y flujos de trabajo digitales repetibles. Align Technology reportó 2,6 millones de inicios de casos en el ejercicio fiscal 2025, incluyendo 935.800 inicios en adolescentes y pacientes pediátricos, lo que confirma que el flujo de casos en ortodoncia sigue siendo sólido. LuxCreo obtuvo la autorización de la FDA para una resina de alineador transparente de impresión directa, lo que acerca el flujo de trabajo a la producción completa en el consultorio y reduce la dependencia de la vía convencional de termoformado.[1]LuxCreo, "Alineador 4D con Autorización FDA de LuxCreo, Alineadores Transparentes de Impresión Directa para Tratamiento de Ortodoncia en el Mismo Día," LuxCreo, luxcreo.com. Un estudio de 2025 publicado en Progress in Orthodontics encontró que ciertos materiales de alineadores de impresión directa ofrecían un rendimiento óptico y microbiológico comparable al de las alternativas termoformadas. A medida que este modelo escale, la demanda de resinas se alejará de la producción de moldes y se orientará hacia polímeros flexibles de impresión directa diseñados para uso activo.

Cartera Más Amplia de Materiales Imprimibles con Autorización de la FDA

El mercado de impresión 3D dental en Estados Unidos se beneficia de una cartera más amplia de materiales con autorización de la FDA que amplía lo que una sola impresora puede producir. Carbon lanzó FP3D en septiembre de 2025 como una resina de prótesis parcial flexible con autorización de la FDA, lo que añadió una nueva indicación protésica removible a los flujos de trabajo digitales.[2]Carbon, "Carbon Anuncia la Disponibilidad Comercial de la Resina FP3D," Carbon, carbon3d.com. Formlabs recibió la autorización 510(k) en febrero de 2026 para la Resina Premium Teeth para coronas temporales, incrustaciones, sobreincrustaciones, carillas y puentes de hasta 7 unidades, mientras que Rapid Shape anunció la aprobación de la FDA para su cartera de resinas dentales RS VIVO en el mismo mes. Esta cartera autorizada más amplia significa que los consultorios pueden atender más indicaciones sin reemplazar su base de impresoras instaladas. También otorga ventaja a los proveedores que ya cuentan con sólida documentación de biocompatibilidad y cumplimiento normativo en múltiples familias de resinas.

Reducción del Tiempo de Entrega y del Costo por Pieza

El tiempo de entrega sigue siendo una de las razones más claras por las que los consultorios y laboratorios continúan añadiendo capacidad de fabricación digital. El mercado de impresión 3D dental en Estados Unidos se beneficia cuando los flujos de trabajo pasan de las colas de laboratorios externos hacia la producción en el consultorio o cerca de él, porque la programación del tratamiento se vuelve más fácil de controlar. La implantología ha sido uno de los primeros beneficiarios, ya que la planificación digital y la fabricación de guías encajan de forma natural en la misma cadena digital. La ventaja es mayor en entornos suburbanos, rurales y semiurbanos donde el acceso a laboratorios externos es menos conveniente y los retrasos en la entrega son más difíciles de absorber. Por eso el mercado de impresión 3D dental en Estados Unidos sigue atrayendo el interés de clínicas de alto rendimiento que buscan una finalización de casos más rápida y menos transferencias en el flujo de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital y Carga de Formación | -1.90% | Nacional; impacto desproporcionado en consultorios individuales y de grupos pequeños fuera de las principales áreas metropolitanas | Mediano plazo (2–4 años) |

| Requisitos Regulatorios y de Validación de Materiales | -1.30% | Nacional; factores de cumplimiento vinculados a la vía FDA 510(k) Clase II y a las pruebas ISO 10993 | Corto plazo (≤ 2 años) |

| Evidencia Limitada a Largo Plazo para Dispositivos de Impresión Directa de Uso Prolongado | -0.80% | Nacional; concentrado en prostodoncia y adopción clínica de alineadores de impresión directa | Largo plazo (≥ 4 años) |

| Dependencia de Laboratorios Externos que Ralentiza la Conversión a Impresoras en el Sillón Dental | -0.60% | Nacional; más pronunciado en mercados rurales con relaciones de derivación a laboratorios de larga data | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Carga de Formación

La reducción de la base de técnicos se está convirtiendo en un soporte estructural para la automatización en todo el mercado de impresión 3D dental en Estados Unidos. Los datos del mercado laboral estatal mostraron solo 33.920 técnicos de laboratorio dental a nivel nacional en 2024, y se proyecta que el empleo a largo plazo disminuya hasta 2032.[3]Departamento de Desarrollo y Avance Profesional de Míchigan, "Enfoque Ocupacional: Técnicos de Laboratorio Dental," Michigan.gov, michigan.gov. Esta presión en la dotación de personal es especialmente significativa para las ciudades medianas y los mercados de menor densidad donde reclutar talento de reemplazo es más difícil. Como resultado, los laboratorios y clínicas están apoyándose cada vez más en procesos digitales repetibles que reducen la dependencia de habilidades manuales escasas. La escasez de mano de obra no elimina la necesidad de formación, pero refuerza el argumento de rentabilidad para la producción automatizada de modelos, guías y restauraciones.

Evidencia Limitada a Largo Plazo para Dispositivos de Impresión Directa de Uso Prolongado

Las prótesis definitivas, los alineadores de impresión directa, las bases de dentaduras y los armazones metálicos se encuentran en etapas tempranas de adopción desde el punto de vista de la evidencia clínica a largo plazo. Una revisión narrativa de 2025 publicada en ScienceDirect confirmó que, si bien las guías quirúrgicas y los modelos de diagnóstico tienen perfiles de fiabilidad bien establecidos, las restauraciones provisionales requieren una validación a más largo plazo antes de poder utilizarse como soluciones definitivas de uso prolongado. Para los alineadores de impresión directa específicamente, la base de evidencia de biocompatibilidad consiste principalmente en estudios in vitro, con datos clínicos prospectivos limitados sobre el rendimiento del material bajo uso intraoral continuo durante ciclos de tratamiento superiores a 12 meses. Esta brecha en la evidencia limita las conversaciones sobre reembolso y ralentiza la confianza de los prescriptores en los consultorios de ortodoncia y prostodoncia de Estados Unidos que priorizan el conservadurismo clínico. Hasta que se acumulen estudios de resultados multianuales revisados por pares, las aplicaciones clínicamente más exigentes —restauraciones de arco completo all-on-X y coronas definitivas de uso prolongado en posiciones posteriores— mantendrán una mayor cautela procedimental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto y Servicio: El Dominio de los Materiales Enmascara una Aceleración de los Servicios

Los materiales capturaron el 54,23% del mercado de impresión 3D dental en Estados Unidos en 2025, lo que refleja cuán fuertemente dependen tanto los flujos de trabajo en el sillón dental como los de laboratorio del uso recurrente de resinas. Cada nueva instalación de impresora puede generar una larga cola de demanda de consumibles, por lo que los proveedores se han centrado en ampliar las bibliotecas de resinas validadas en lugar de depender únicamente de las ventas de hardware. Ese patrón ayuda a explicar por qué los materiales siguieron siendo el segmento más grande incluso mientras continuaban los lanzamientos de nuevas impresoras en el mercado. Los equipos siguen siendo importantes porque son el punto de entrada que determina qué software, resinas y pasos de posprocesamiento es más probable que un cliente continúe utilizando.

Se prevé que los servicios crezcan a una CAGR del 11,91% hasta 2031, lo que los convierte en la capa de mayor dinamismo dentro de esta segmentación. El cambio es relevante porque la industria de impresión 3D dental en Estados Unidos está evolucionando hacia relaciones recurrentes de software, soporte de flujo de trabajo y producción gestionada, en lugar de transacciones únicas de hardware. Los proveedores están reforzando ese modelo a través de flujos de trabajo integrados, programas de formación y validación de materiales liderada por asociaciones que mantienen a los usuarios dentro de un ecosistema preferido. A medida que la adopción se amplíe, los servicios deberían capturar más valor en la incorporación, el soporte de diseño, la optimización del flujo de trabajo y el mantenimiento de los sistemas instalados.

Por Tecnología: DLP y SLA Mantienen el Centro Mientras FDM Amplía el Acceso

La fotopolimerización en cubeta representó el 32,38% del tamaño del mercado de impresión 3D dental en Estados Unidos en 2025, manteniéndose en el centro de los flujos de trabajo de modelos de ortodoncia, guías quirúrgicas y provisionales de coronas. La tecnología sigue siendo predominante porque la producción de alta resolución sigue siendo crítica en los casos de uso dental donde el ajuste, el detalle y la repetibilidad afectan directamente la aceptación clínica. Esa posición se ve reforzada por la amplitud de las opciones de resinas autorizadas disponibles actualmente en los sistemas basados en fotopolímeros. El PolyJet y el jetting de materiales siguen siendo más especializados, pero 3D Systems amplió su relevancia comercial en 2026 al escalar su plataforma de dentaduras por jetting a través de la impresora NextDent 300 MultiJet.

Se proyecta que el modelado por deposición fundida crezca a una CAGR del 12,73% hasta 2031, lo que lo convierte en el segmento tecnológico de mayor crecimiento en el mercado de impresión 3D dental en Estados Unidos. Su función es menos desplazar a los sistemas de cubeta y más abrir casos de uso orientados al costo, como modelos educativos, cubetas personalizadas, férulas y tareas de fabricación simples. Esto es relevante para instituciones y consultorios que necesitan capacidad digital pero no siempre requieren la resolución restauradora más alta. La sinterización selectiva por láser mantiene un lugar en el mercado para armazones metálicos y de nylon, aunque la adopción sigue concentrada en laboratorios especializados con la profundidad de proceso necesaria para gestionarla. El resultado es una combinación tecnológica en la que la fotopolimerización sigue siendo el núcleo clínico, mientras que el modelado por deposición fundida amplía la base de usuarios alcanzable.

Por Material: La Amplitud de las Resinas Lidera Mientras los Metales Elevan el Estándar de Rendimiento

Las resinas fotopoliméricas representaron el 61,23% del mercado de impresión 3D dental en Estados Unidos en 2025 dentro del segmento de materiales, lo que refleja su amplio uso en modelos, guías, férulas, dentaduras y aplicaciones restauradoras temporales. Esta categoría se ha ampliado porque las nuevas autorizaciones continúan añadiendo subsegmentos que pueden ejecutarse en las impresoras instaladas existentes. Carbon añadió un material de prótesis parcial flexible en 2025, mientras que Formlabs amplió la capacidad restauradora temporal en 2026 con la Resina Premium Teeth. Debido a esa amplitud, la resina sigue siendo el flujo de ingresos recurrentes más importante para gran parte del mercado de impresión 3D dental en Estados Unidos.

Se proyecta que los metales crezcan a una CAGR del 11,28% hasta 2031, lo que apunta a un creciente interés en aplicaciones de cromo-cobalto y titanio donde la precisión y la resistencia son más importantes que la accesibilidad amplia. El segmento sigue siendo más estrecho que el de las resinas porque la calidad de producción, las exigencias de validación y la complejidad del flujo de trabajo son todas más elevadas. Las cerámicas también están ganando relevancia en usos restauradores estéticos seleccionados, aunque siguen siendo más limitadas en amplitud. En la práctica, los metales señalan el próximo umbral de calidad para el mercado de impresión 3D dental en Estados Unidos, pero siguen concentrados en laboratorios que pueden soportar un control de procesos avanzado y el cumplimiento normativo. Esto mantiene a las resinas como el material de escala, mientras que los metales continúan representando una vía de crecimiento importante pero más selectiva.

Por Aplicación: La Ortodoncia Mantiene la Escala Mientras la Implantología Avanza Más Rápido

La ortodoncia representó el 39,23% del tamaño del mercado de impresión 3D dental en Estados Unidos en 2025, respaldada por la alta producción de modelos requerida en la planificación de alineadores secuenciales y la producción de dispositivos. El segmento sigue siendo grande porque incluso un crecimiento modesto en el volumen de alineadores transparentes puede traducirse en una demanda de impresión sustancial en modelos, retenedores y pasos digitales relacionados. El flujo de trabajo también está evolucionando, ya que los sistemas de alineadores de impresión directa reducen la dependencia del proceso tradicional de modelo y termoformado. El respaldo clínico sigue desarrollándose, pero la evidencia publicada sugiere que ciertos materiales de impresión directa están reduciendo la brecha de rendimiento con las opciones termoformadas convencionales.

Se prevé que la implantología crezca a una CAGR del 12,07% hasta 2031, convirtiéndola en el segmento de aplicación de mayor crecimiento en el mercado de impresión 3D dental en Estados Unidos. La razón principal es el creciente uso de guías quirúrgicas específicas para cada paciente, que encajan perfectamente en los flujos de trabajo de planificación digital y producción en el consultorio. La prostodoncia sigue siendo el segundo bloque de aplicación más grande porque las coronas, los puentes y las dentaduras continúan generando grandes volúmenes tanto en laboratorios como en sistemas de sillón dental. La cirugía oral y maxilofacial también ofrece una sólida oportunidad adyacente, aunque la adopción sigue siendo más selectiva porque los casos anatómicamente complejos requieren una mayor experiencia en diseño. En todas las aplicaciones, el mercado de impresión 3D dental en Estados Unidos está equilibrando la alta demanda de ortodoncia con un crecimiento procedimental más rápido en los flujos de trabajo liderados por implantes.

Por Usuario Final: Los Laboratorios Operan a Escala Mientras las Clínicas Marcan el Camino del Crecimiento

Los laboratorios dentales representaron el 58,86% de la participación del mercado de impresión 3D dental en Estados Unidos en 2025, lo que refleja su papel establecido en la producción de alto volumen de modelos, dentaduras, armazones y restauraciones. Los laboratorios siguen siendo el ancla de escala porque pueden centralizar el hardware, el personal capacitado y el control de calidad en una base de casos más amplia. Esa ventaja operativa es visible en la actividad de inversión en múltiples sitios, incluido el despliegue de múltiples sistemas NextDent 300 MultiJet por parte de ROE Dental Laboratory en varias ubicaciones de Estados Unidos en 2026. El resultado es un mercado de impresión 3D dental en Estados Unidos en el que los laboratorios siguen llevando la mayor parte del volumen de producción incluso a medida que el uso clínico se expande.

Se proyecta que las clínicas dentales crezcan a una CAGR del 11,45% hasta 2031, lo que las convierte en el motor de crecimiento estructural más importante en el mercado de impresión 3D dental en Estados Unidos. El principal respaldo es la creciente gama de materiales con autorización de la FDA, que mejora el argumento para imprimir más indicaciones dentro del consultorio en lugar de enviarlas al exterior. Los DSO están liderando esta conversión porque pueden estandarizar la adquisición, la implementación y la formación del personal en múltiples clínicas. Los institutos académicos y de investigación siguen siendo el grupo de usuarios finales más pequeño, pero siguen siendo importantes porque ayudan a formar a los futuros usuarios y respaldan la validación de los flujos de trabajo emergentes. Esto mantiene a las clínicas como la vía de crecimiento, incluso mientras los laboratorios siguen siendo la base de producción instalada de la industria de impresión 3D dental en Estados Unidos.

Análisis Geográfico

El mercado de impresión 3D dental en Estados Unidos es el mayor mercado nacional a nivel mundial y opera dentro de un sistema dental con una fuerte presencia de DSO, un activo desarrollo de materiales y una infraestructura de odontología digital comparativamente densa. La adopción regional dentro del país sigue siendo desigual, lo que significa que el mercado de impresión 3D dental en Estados Unidos está determinado tanto por la madurez del flujo de trabajo local como por la demanda nacional. Los corredores metropolitanos con fuerte penetración de DSO, incluidas las áreas metropolitanas de Nueva York, Los Ángeles, Chicago y Houston, han liderado la adopción en el sillón dental porque la adquisición centralizada reduce la carga en cada ubicación del consultorio. En estos clústeres metropolitanos, el crecimiento está pasando de la primera instalación de impresoras hacia una consolidación más amplia de plataformas. Los consultorios buscan cada vez más sistemas que puedan gestionar piezas restauradoras, guías quirúrgicas y flujos de trabajo relacionados con alineadores dentro de un entorno operativo validado.

El Sun Belt tiene un perfil diferente dentro del mercado de impresión 3D dental en Estados Unidos porque el crecimiento de la población está generando demanda más rápido de lo que la infraestructura de laboratorios tradicional puede absorber. Texas, Florida, Arizona y Georgia se están beneficiando de la expansión dental suburbana, lo que hace que la producción en el consultorio sea más atractiva para los consultorios que gestionan un flujo de casos rápido. Dallas-Fort Worth, Phoenix y Tampa han surgido como mercados activos de adopción en el sillón dental para flujos de trabajo de guías quirúrgicas y coronas provisionales. La reestructuración de Dentsply Sirona a principios de 2026, que apuntaba a 120 millones USD en ahorros anualizados, también señaló cuán fuertemente los proveedores se están enfocando en modelos operativos digitales más eficientes en costos.

El Noreste y el Medio Oeste representan una geografía diferente dentro del mercado de impresión 3D dental en Estados Unidos porque combinan densas redes de laboratorios con muchas escuelas de odontología y centros académicos. La adopción en estas regiones se ha orientado más hacia la inversión a escala de laboratorio y los entornos de formación multitecnológica que hacia la conversión inmediata al sillón dental únicamente. Eso importa porque los futuros profesionales que ingresen al mercado desde programas equipados digitalmente deberían enfrentar una curva de aprendizaje menor. Las áreas rurales y semirurales del Medio Oeste enfrentan un problema separado, ya que los laboratorios locales con escaso personal refuerzan el argumento para la producción digital, pero el acceso al soporte técnico y la infraestructura aún puede limitar la velocidad de conversión. Esta brecha crea espacio para modelos liderados por servicios que combinan monitoreo remoto, mantenimiento y reposición de materiales para usuarios de bajo volumen. Como resultado, el mercado de impresión 3D dental en Estados Unidos continúa mostrando una historia de crecimiento nacional, pero varios patrones de adopción regional diferentes.

Panorama Competitivo

El mercado de impresión 3D dental en Estados Unidos está moderadamente concentrado a nivel de plataforma, pero sigue siendo fragmentado en materiales, servicios y soporte de flujo de trabajo. Un grupo limitado de actores principales, incluidos Align Technology, Dentsply Sirona, 3D Systems, SprintRay y otros proveedores enfocados en flujos de trabajo, compiten vinculando escáneres, software, impresoras y materiales en sistemas operativos más integrados. Esto significa que la principal pregunta competitiva en el mercado de impresión 3D dental en Estados Unidos ya no es solo la especificación de la impresora. Se trata cada vez más de quién controla el flujo de trabajo validado y la relación recurrente con los materiales después de la instalación. Ese cambio es evidente en las asociaciones que vinculan la ciencia de materiales clínicos con el hardware del sillón dental y la infraestructura educativa.

Los movimientos estratégicos en el mercado de impresión 3D dental en Estados Unidos muestran cada vez más que la profundidad del ecosistema importa más que el precio del hardware como producto básico. SprintRay fortaleció su posición en septiembre de 2025 al adquirir la cartera dental EnvisionTEC de Desktop Health, lo que amplió su base de patentes, marcas comerciales, inventario y alcance de materiales. Dentsply Sirona y Formlabs también se alinearon en torno a la validación de Lucitone Digital Print Denture en el Form 4B, lo que ilustra cómo las alianzas material-impresora se están utilizando para ampliar el valor de la base instalada en lugar de solo vender nuevos equipos. Carbon está siguiendo una lógica similar a través de la automatización del flujo de trabajo, y la empresa declaró que su AO Backpack había procesado más de 18.000 impresiones desde su introducción en 2024. 3D Systems reforzó su propia posición en 2026 a través del despliegue de NextDent en múltiples sitios en ROE Dental Laboratory, lo que validó la producción de dentaduras por jetting a escala.

Las barreras de entrada en el mercado de impresión 3D dental en Estados Unidos siguen siendo significativas porque los materiales autorizados, la evidencia de biocompatibilidad y los sistemas de calidad de procesos son difíciles de reunir rápidamente. Los proveedores con historiales de aprobación más amplios y un soporte de validación más sólido pueden ampliar su ventaja a medida que más consultorios prefieren opciones de flujo de trabajo de menor riesgo. Por eso las ventas recurrentes de resinas, la integración de software y el soporte de formación se están volviendo más defendibles que los márgenes de hardware de una sola vez. La presión competitiva debería, por tanto, seguir siendo más intensa en torno al bloqueo del ecosistema, la validación clínica y la fiabilidad del flujo de trabajo, en lugar de en torno al precio de impresoras independientes únicamente.

Líderes de la Industria de Impresión 3D Dental en Estados Unidos

Align Technology, Inc.

Dentsply Sirona

Formlabs

Planmeca Oy

3D Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: 3D Systems anunció que ROE Dental Laboratory desplegó múltiples impresoras 3D NextDent 300 MultiJet en varias ubicaciones de Estados Unidos, convirtiéndose en el laboratorio nacional líder en escalar la plataforma NextDent Jetted Denture a ritmo multisitio, validando la plataforma para la fabricación de dentaduras de grado clínico en alto volumen.

- Abril de 2026: 3D Systems obtuvo la certificación EU MDR Clase IIa para sus materiales NextDent Jet Base y NextDent Jet Teeth, dos meses antes del calendario previsto para el verano de 2026, lo que permitió el lanzamiento comercial europeo completo el 4 de mayo de 2026 y amplió la población combinada de pacientes edéntulos direccionables en Estados Unidos y la Unión Europea a más de 60 millones.

- Marzo de 2026: SprintRay anunció el Midas World Tour, un programa educativo global en más de 30 ciudades en asociación con el MOD Institute, GC America, Meisinger Dental y Align Technology, diseñado para acelerar la adopción de restauraciones de múltiples unidades en el sillón dental con el Midas Digital Press.

- Marzo de 2026: GC America y SprintRay formaron una asociación estratégica de I+D y comercialización para incorporar la ciencia de materiales dentales de GC al ecosistema de sillón dental SprintRay Midas, permitiendo la producción de hasta 10 restauraciones en menos de 10 minutos.

Alcance del Informe del Mercado de Impresión 3D Dental en Estados Unidos

El mercado de impresión 3D dental hace referencia a la industria que rodea la fabricación y venta de impresoras 3D, software especializado (CAD/CAM) y materiales biocompatibles utilizados para producir dispositivos dentales altamente personalizados, prótesis y herramientas quirúrgicas.

El mercado de impresión 3D dental en Estados Unidos está estructurado en varios segmentos bien definidos, que cubren la cadena de valor completa de productos, tecnologías, materiales, aplicaciones y usuarios finales. Por producto y servicio, el mercado incluye equipos, materiales y servicios que respaldan los flujos de trabajo de impresión 3D dental. Desde el punto de vista tecnológico, el mercado abarca la Fotopolimerización en Cubeta, el PolyJet/Jetting de Materiales, la Sinterización Selectiva por Láser, el Modelado por Deposición Fundida y una gama de otras tecnologías de fabricación aditiva emergentes. En términos de materiales, la industria utiliza fotopolímeros/resinas, metales, cerámicas y otros materiales dentales especializados adaptados para uso clínico y de laboratorio. El mercado también cubre un amplio conjunto de aplicaciones, incluidas la ortodoncia, la prostodoncia, la implantología, la cirugía oral y maxilofacial y otros usos específicos de la odontología. Por último, el panorama de usuarios finales comprende laboratorios dentales, clínicas dentales e institutos académicos y de investigación. Los pronósticos del mercado en todos estos segmentos se proporcionan en términos de valor (USD), lo que refleja las perspectivas financieras y el potencial de crecimiento del sector de impresión 3D dental en Estados Unidos.

| Equipos |

| Materiales |

| Servicios |

| Fotopolimerización en Cubeta | Estereolitografía |

| Procesamiento Digital de Luz | |

| PolyJet / Jetting de Materiales | |

| Sinterización Selectiva por Láser | |

| Modelado por Deposición Fundida | |

| Otras Tecnologías |

| Fotopolímero / Resina | Resinas para Modelos |

| Resinas para Guías y Cubetas | |

| Resinas para Férulas y Protectores | |

| Resinas para Bases de Dentaduras y Dientes | |

| Resinas para Coronas, Puentes y Restauraciones | |

| Metales | Cromo Cobalto |

| Titanio | |

| Cerámicas | |

| Otros Materiales |

| Ortodoncia | Modelos para Alineadores |

| Alineadores de Impresión Directa | |

| Retenedores | |

| Cubetas de Adhesión Indirecta | |

| Prostodoncia | Coronas y Puentes |

| Bases de Dentaduras | |

| Dientes de Dentaduras | |

| Dentaduras de Prueba | |

| Restauraciones All-on-X y de Arco Completo | |

| Encerados | |

| Implantología | Guías Quirúrgicas |

| Modelos para Implantes | |

| Flujos de Trabajo de Pilares Personalizados y Restauraciones | |

| Cirugía Oral y Maxilofacial | |

| Otras Aplicaciones Dentales | Férulas y Protectores Nocturnos |

| Cubetas de Impresión Personalizadas | |

| Máscaras de Encía |

| Laboratorios Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| Por Producto y Servicio | Equipos | |

| Materiales | ||

| Servicios | ||

| Por Tecnología | Fotopolimerización en Cubeta | Estereolitografía |

| Procesamiento Digital de Luz | ||

| PolyJet / Jetting de Materiales | ||

| Sinterización Selectiva por Láser | ||

| Modelado por Deposición Fundida | ||

| Otras Tecnologías | ||

| Por Material | Fotopolímero / Resina | Resinas para Modelos |

| Resinas para Guías y Cubetas | ||

| Resinas para Férulas y Protectores | ||

| Resinas para Bases de Dentaduras y Dientes | ||

| Resinas para Coronas, Puentes y Restauraciones | ||

| Metales | Cromo Cobalto | |

| Titanio | ||

| Cerámicas | ||

| Otros Materiales | ||

| Por Aplicación | Ortodoncia | Modelos para Alineadores |

| Alineadores de Impresión Directa | ||

| Retenedores | ||

| Cubetas de Adhesión Indirecta | ||

| Prostodoncia | Coronas y Puentes | |

| Bases de Dentaduras | ||

| Dientes de Dentaduras | ||

| Dentaduras de Prueba | ||

| Restauraciones All-on-X y de Arco Completo | ||

| Encerados | ||

| Implantología | Guías Quirúrgicas | |

| Modelos para Implantes | ||

| Flujos de Trabajo de Pilares Personalizados y Restauraciones | ||

| Cirugía Oral y Maxilofacial | ||

| Otras Aplicaciones Dentales | Férulas y Protectores Nocturnos | |

| Cubetas de Impresión Personalizadas | ||

| Máscaras de Encía | ||

| Por Usuario Final | Laboratorios Dentales | |

| Clínicas Dentales | ||

| Institutos Académicos y de Investigación | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de impresión 3D dental en Estados Unidos en 2026?

El mercado se sitúa en 1,48 mil millones USD en 2026 y se prevé que alcance 2,48 mil millones USD en 2031 a una CAGR del 10,85%.

¿Qué categoría de producto lidera la demanda de impresión 3D dental en Estados Unidos?

Los materiales lideran el mercado con una participación del 54,23% en 2025 porque el consumo recurrente de resinas respalda tanto los flujos de trabajo de laboratorio como los del sillón dental.

¿Qué tecnología está creciendo más rápido en las aplicaciones de impresión 3D dental?

El modelado por deposición fundida es el segmento tecnológico de mayor crecimiento, con una CAGR proyectada del 12,73% hasta 2031.

¿Por qué los laboratorios dentales siguen siendo los mayores usuarios finales?

Los laboratorios dentales representaron el 58,86% de la demanda en 2025 porque siguen siendo la base de producción principal para modelos, dentaduras, armazones y restauraciones complejas.

¿Qué está impulsando el crecimiento más rápido en los flujos de trabajo de impresión relacionados con implantes?

Se proyecta que la implantología crezca a una CAGR del 12,07% porque la planificación digital y las guías quirúrgicas específicas para cada paciente encajan bien con la producción en el consultorio.

Última actualización de la página el: