Tamaño y Participación del Mercado de CyberKnife

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 275.11 Millones de dólares |

| Tamaño del Mercado (2031) | 427.66 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CyberKnife por Mordor Intelligence

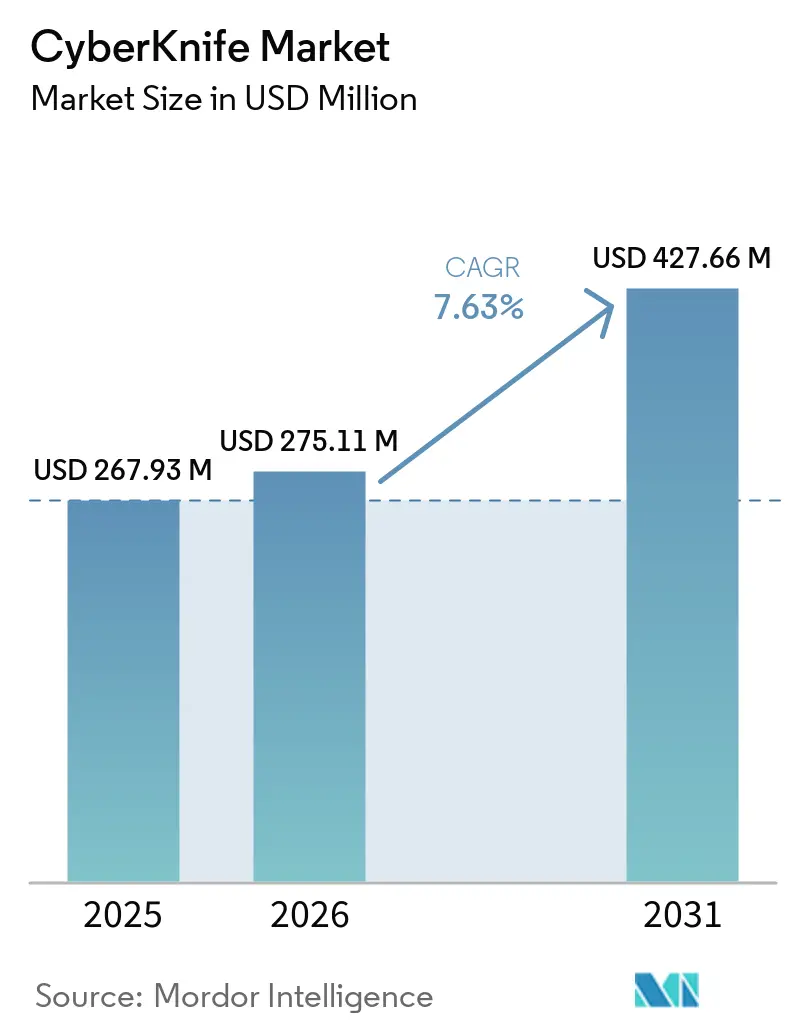

Se proyecta que el tamaño del Mercado de CyberKnife se expanda desde USD 267,93 millones en 2025 y USD 275,11 millones en 2026 hasta USD 427,66 millones en 2031, registrando una CAGR del 7,63% entre 2026 y 2031.

El mercado está en expansión porque los proveedores de atención oncológica están otorgando mayor valor a la precisión submilimétrica, el seguimiento en tiempo real y los esquemas de tratamiento más cortos como necesidades clínicas rutinarias en lugar de diferenciadores premium. El mercado de CyberKnife también está respaldado por la creciente carga mundial del cáncer, ya que la Organización Mundial de la Salud señala que se espera que los casos anuales de cáncer superen los 35 millones para 2050, lo que mantiene firme la demanda de sistemas de radiación de alta precisión capaces de gestionar mayores volúmenes de casos sin un crecimiento equivalente en infraestructura física. El mercado de CyberKnife se beneficia de la capacidad del sistema para tratar objetivos intracraneales y extracraneales en 1 a 5 sesiones ambulatorias, lo que se alinea con los esfuerzos de los proveedores por mejorar la eficiencia ambulatoria y el flujo de pacientes. El mercado de CyberKnife también está siendo moldeado por una combinación de ingresos que se desplaza hacia las capas de software y servicios, mientras que las instalaciones en nuevos mercados en Asia-Pacífico amplían la base geográfica de la plataforma. El mercado de CyberKnife sigue estando muy concentrado en torno a un único proveedor, lo que favorece la disciplina de precios y el control del ecosistema, pero también expone los ingresos anuales a retrasos en un conjunto limitado de decisiones de capital de alto valor y a perturbaciones geopolíticas.

Conclusiones Clave del Informe

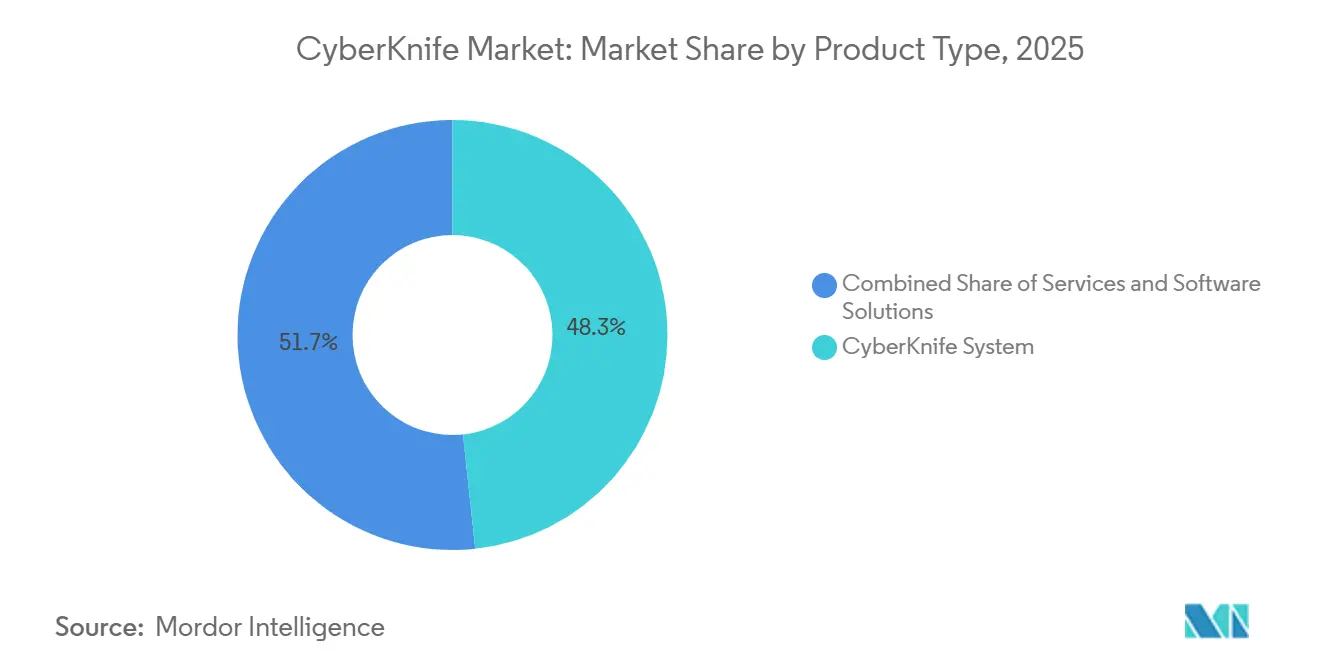

- Por tipo de producto, el hardware del Sistema CyberKnife representó el 48,31% de la participación en ingresos en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 8,38% hasta 2031.

- Por indicación, el tratamiento de tumores y cáncer representó el 85,24% de la participación en 2025, mientras que se prevé que la malformación vascular se expanda a una CAGR del 8,52% hasta 2031.

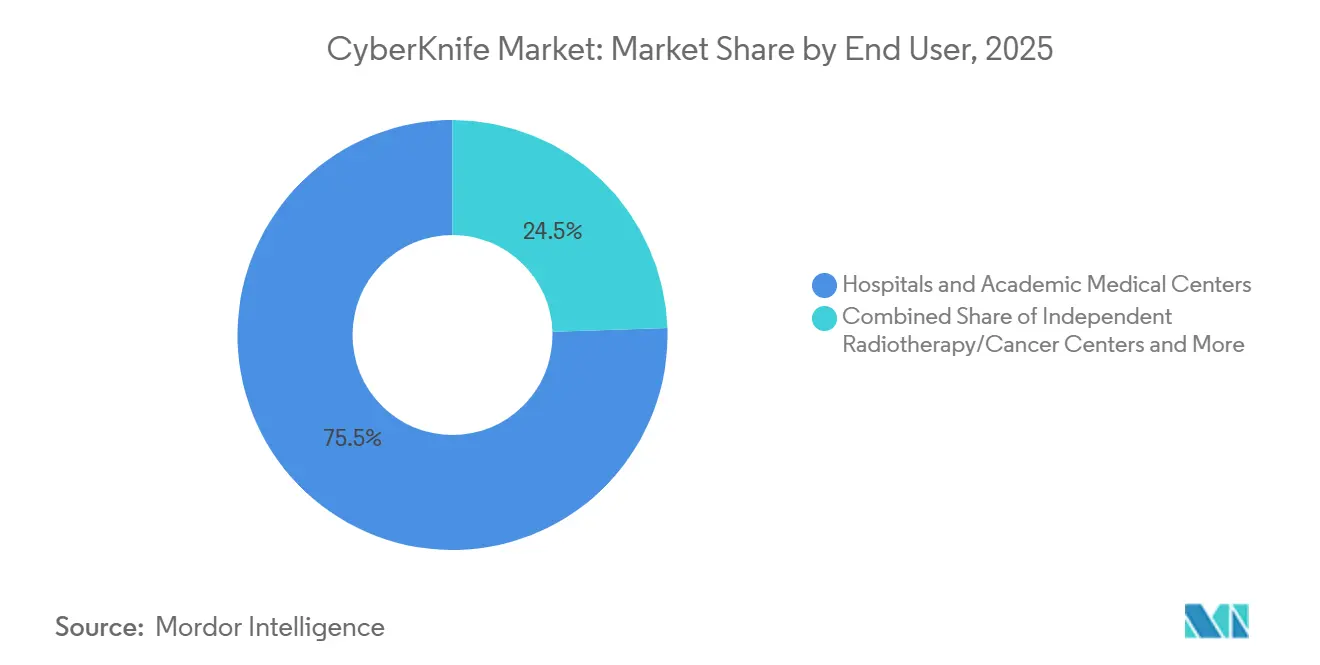

- Por usuario final, los hospitales y centros médicos académicos mantuvieron el 75,52% de la participación en 2025, mientras que se espera que los centros de radiocirugía ambulatorios y de pacientes externos crezcan a una CAGR del 9,25% hasta 2031.

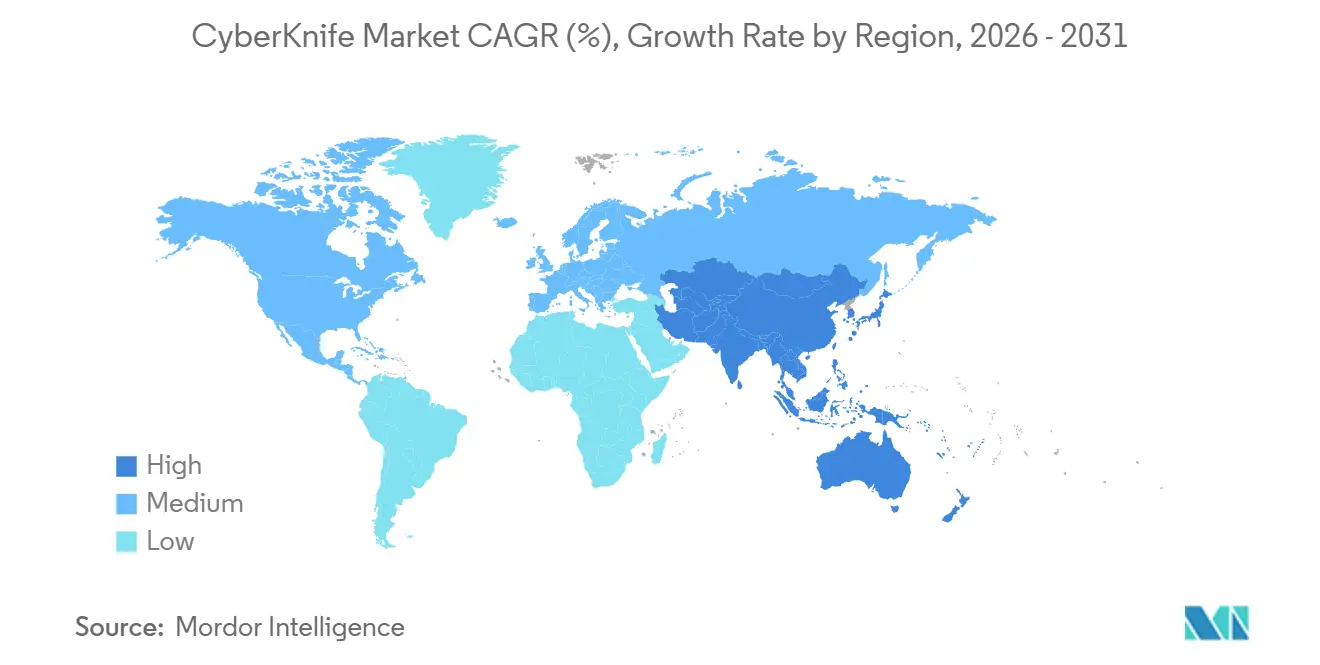

- Por geografía, América del Norte mantuvo el 45,22% de la participación en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 9,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de CyberKnife

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga del Cáncer y Demanda de Tratamiento | +2.1% | Global, con mayor intensidad en Asia-Pacífico y Oriente Medio y África donde el crecimiento de la incidencia supera a la infraestructura | Largo plazo (≥ 4 años) |

| Preferencia por Tratamientos No Invasivos y de Preservación de Órganos | +1.5% | Global, más fuerte en América del Norte y Europa Occidental donde los resultados reportados por los pacientes orientan las derivaciones | Mediano plazo (2-4 años) |

| Expansión de la Prestación de Radiocirugía Ambulatoria y en Centros de Pacientes Externos | +1.2% | Núcleo en América del Norte y Asia-Pacífico, con extensión a América Latina y Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción más Rápida de Esquemas de Tratamiento Hipofraccionado | +1.0% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Optimización del Reembolso para Procedimientos Complejos de Alto Costo | +0.8% | América del Norte y la Unión Europea, con ganancias selectivas en Asia-Pacífico bajo esquemas de seguro nacional | Corto plazo (≤ 2 años) |

| Diferenciación por Seguimiento de Movimiento e Imagen en Tiempo Real | +0.6% | Global, con adopción temprana en centros académicos de América del Norte y Asia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga del Cáncer y Demanda de Tratamiento

El mercado de CyberKnife está ganando respaldo por el aumento sostenido del volumen de casos de cáncer y su complejidad en los principales sistemas de atención. La Organización Mundial de la Salud señaló que se espera que los casos anuales de cáncer a nivel mundial superen los 35 millones para 2050, lo que mantiene una demanda a largo plazo sólida para plataformas de radiación de precisión capaces de absorber más pacientes sin un aumento equivalente en la infraestructura de tratamiento[1]Organización Mundial de la Salud, "La Carga Mundial del Cáncer Crece en Medio de una Creciente Necesidad de Servicios," OMS, who.int. Esta demanda es especialmente relevante para las metástasis cerebrales, las metástasis vertebrales y el cáncer de próstata, donde una mayor supervivencia en oncología primaria está incrementando el número de pacientes que necesitan tratamiento local focalizado. Se proyecta que los diagnósticos de cáncer en Australia aumenten de 212.332 casos a 318.285 para 2045, lo que respalda el argumento comercial para ampliar el acceso a redes de tratamiento de alta precisión. Austria también sigue teniendo un déficit en equipos de radioterapia, con una disponibilidad un 27% por debajo de la media de la Unión Europea y un 34% por debajo de sus pares económicos, lo que crea espacio para nuevas instalaciones del mercado de CyberKnife en regiones desatendidas. A medida que persistan estas brechas de oferta, el mercado de CyberKnife probablemente se beneficiará más en los lugares donde la demanda oncológica crece más rápido que la capacidad de radioterapia.

Preferencia por el Tratamiento No Invasivo y de Preservación de Órganos

El mercado de CyberKnife también se beneficia de la preferencia más amplia por la atención no invasiva que evita la cirugía cuando los resultados clínicos son comparables. La capacidad de seguimiento de movimiento en tiempo real Synchrony de CyberKnife ayuda a los médicos a tratar objetivos torácicos, hepáticos y espinales con ajuste continuo al movimiento del paciente, lo que amplía su uso más allá del tratamiento intracraneal con marco. Un estudio a largo plazo de 2025 sobre pacientes con schwannoma vestibular reportó un control local del 89,3% y una supervivencia global del 97,1% a los 25 años tras el tratamiento con CyberKnife, lo que refuerza la confianza en el manejo duradero de preservación de órganos. Un estudio clínico de 2025 del Hospital de la Unión Médica de Pekín también encontró una administración de dosis altamente precisa con daño mínimo al tejido circundante en casos de adenoma hipofisario y metástasis vertebral de adenocarcinoma de pulmón, lo que respalda un uso extracraneal más amplio. Como resultado, el mercado de CyberKnife se está beneficiando de una preferencia de tratamiento que valora la precisión, la preservación del tejido y la recuperación fuera del quirófano.

Expansión de la Prestación de Radiocirugía Ambulatoria y en Centros de Pacientes Externos

El mercado de CyberKnife se está acercando cada vez más a los modelos de atención ambulatoria a medida que los hospitales y grupos de médicos buscan formas más eficientes de prestar servicios oncológicos de alto valor. Los modelos de pago agrupado y el reembolso basado en valor crean presión para reducir el uso hospitalario, lo que hace que los entornos de tratamiento ambulatorio sean más atractivos para los casos de radiación elegibles. CyberKnife se adapta a este cambio porque su perfil de tratamiento de 1 a 5 sesiones permite una programación más ágil y elimina el largo patrón de tratamiento de varias semanas asociado con la radioterapia convencional. En julio de 2025, el Hospital Asiático en Filipinas instaló el primer sistema CyberKnife S7 del país, y en octubre de 2025 Unio Specialty Care lanzó el tratamiento comunitario con CyberKnife S7 en San Diego, lo que demuestra que el despliegue se está extendiendo más allá de los grandes centros académicos. El seguro social de salud de Vietnam ahora cubre el tratamiento con CyberKnife S7, lo que reduce la barrera de accesibilidad económica y mejora el argumento para una utilización más amplia más allá de los entornos privados de élite. Este cambio es importante porque el mercado de CyberKnife puede expandirse más rápidamente cuando el acceso al tratamiento ya no está limitado a grandes campus terciarios.

Adopción más Rápida de Esquemas de Tratamiento Hipofraccionado

El mercado de CyberKnife también está respaldado por el uso más amplio de planes de tratamiento hipofraccionado que acortan los plazos de la terapia sin sacrificar el control local. Un estudio de cohorte revisado por pares de 2026 en Radiation Oncology reportó un control local duradero en metástasis cerebrales tratadas con radioterapia estereotáctica fraccionada con CyberKnife, al tiempo que identificó el volumen tumoral y la cirugía previa como predictores importantes del resultado. La capacidad de la plataforma para administrar el tratamiento de próstata en 5 sesiones en lugar de las 40 sesiones convencionales mejora la productividad de la sala de tratamiento y fortalece el perfil de rentabilidad de cada sistema instalado. Esto importa más en los mercados emergentes donde los desembolsos de capital de USD 5 millones a USD 7 millones necesitan una utilización sólida para justificarse. El tratamiento de la cavidad de resección posquirúrgica también está ganando terreno, con un estudio de 2025 que reporta tasas de control local al año del 93% para la radiocirugía estereotáctica tras la resección de metástasis cerebrales. A medida que estos protocolos de curso más corto sean más aceptados, el mercado de CyberKnife se beneficiará de un mayor rendimiento y un conjunto más amplio de casos de uso validados clínicamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital e Intensidad del Servicio | -2.2% | Global, más agudo en mercados de ingresos bajos y medios en Asia-Pacífico, Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Fricción en la Autorización Previa y el Reembolso | -1.5% | América del Norte, con presión política emergente en la Unión Europea y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Concentración del Lugar de Atención en Centros Especializados | -1.0% | Global, pronunciado fuera de América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Dependencia de la Base Instalada y Ciclos de Conversión Lentos | -0.8% | Global, con concentración en mercados maduros como América del Norte, Alemania y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital e Intensidad del Servicio

El mercado de CyberKnife sigue enfrentando una barrera importante derivada del elevado costo inicial de adquisición del sistema y el costo continuo de soporte tras la instalación. Un sistema típico cuesta entre USD 5 millones y USD 7 millones antes de la construcción del blindaje y la puesta en marcha, lo que limita los nuevos proyectos a proveedores académicos y terciarios con sólido respaldo financiero. Esta carga se vuelve aún más relevante tras la instalación, ya que los contratos de servicio, las actualizaciones y el mantenimiento añaden obligaciones recurrentes durante la vida útil del activo. Accuray reportó que los ingresos por servicios aumentaron un 3% interanual hasta USD 169,1 millones en los primeros 9 meses del ejercicio fiscal 2026, mientras que los ingresos por productos cayeron un 21%, lo que muestra cómo un ciclo de capital más lento y una base instalada en maduración pueden pesar sobre las nuevas colocaciones al tiempo que aumentan la dependencia del servicio. En México, el IMSS gastó USD 8,7 millones para poner en marcha su primer sistema CyberKnife en diciembre de 2025, lo que subraya la magnitud de estos proyectos incluso para las instituciones públicas. Por ello, el mercado de CyberKnife sigue concentrado en sistemas de salud capaces de absorber tanto el capital como la intensidad del servicio a largo plazo.

Fricción en la Autorización Previa y el Reembolso

El mercado de CyberKnife también está limitado por los retrasos en el reembolso y el escrutinio de los pagadores, especialmente en América del Norte. Una encuesta de la Sociedad Americana de Oncología Radioterápica publicada en junio de 2025 encontró que el 92% de los oncólogos radioterapeutas señalaron que la autorización previa retrasó el inicio del tratamiento, mientras que el 68% indicó que esos retrasos se extendieron más de 1 semana. Los procedimientos con CyberKnife enfrentan una capa adicional de revisión porque los Centros de Servicios de Medicare y Medicaid utilizan los códigos HCPCS dedicados G0339 y G0340 para la radiocirugía robótica guiada por imagen, y algunos planes de Medicare Advantage han denegado aparentemente estas reclamaciones a tasas elevadas en comparación con otros servicios de radioterapia. Una revisión revisada por pares de 2024 en Advances in Radiation Oncology también encontró que la oncología radioterápica soportaba la mayor carga de autorización previa entre las especialidades médicas, con la radioterapia corporal estereotáctica experimentando un impacto desproporcionado[2]"La Carga de la Autorización Previa del Seguro en la Atención del Cáncer, Una Revisión de la Evidencia desde la Oncología Radioterápica," Advances in Radiation Oncology, advancesradonc.com. Los Centros de Servicios de Medicare y Medicaid finalizaron posteriormente cambios adicionales de valoración para los códigos de prestación de radioterapia en el Programa de Honorarios Médicos del Año Civil 2026, lo que añadió más recalibración administrativa durante el ciclo operativo actual. Hasta que mejoren los plazos de aprobación, el mercado de CyberKnife seguirá enfrentando presión en el calendario de ingresos incluso en entornos clínicamente establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crecimiento de los Servicios Remodela la Arquitectura de Ingresos

El segmento del Sistema CyberKnife representó el 48,31% de la participación del mercado de CyberKnife en 2025, lo que mantuvo al hardware como la categoría de producto más grande en el mercado de CyberKnife. Sin embargo, se proyecta que los servicios crezcan a una CAGR del 8,38% hasta 2031, convirtiéndolos en la capa de más rápido crecimiento del mercado de CyberKnife por tipo de producto. Este cambio es relevante porque los sistemas instalados generan ingresos recurrentes a través del mantenimiento preventivo, el diagnóstico remoto, la formación y las actualizaciones de software incluso cuando los pedidos de nuevo hardware se ralentizan. Accuray reportó ingresos por servicios de USD 169,1 millones en los primeros 9 meses del ejercicio fiscal 2026, un aumento del 3% interanual, mientras que los ingresos por productos disminuyeron, lo que respalda la visión de que la base instalada está adquiriendo mayor importancia para el mercado de CyberKnife que las ventas individuales de equipos[3]Accuray Incorporated, "Accuray Reporta los Resultados Financieros del Tercer Trimestre del Ejercicio Fiscal 2026," Relaciones con Inversores de Accuray, accuray.com.

El software sigue siendo la capa más dinámica dentro del conjunto de la plataforma más amplia porque respalda la planificación, la administración adaptativa y una puesta en marcha más rápida. Accuray recibió la aprobación de la Administración Nacional de Productos Médicos de China para el Sistema de Planificación de Tratamiento Accuray Precision en junio de 2024, y en septiembre de 2025 lanzó la solución Stellar, que integró las capacidades de radioterapia adaptativa junto con las herramientas de puesta en marcha CyberComm. Ese lanzamiento muestra cómo la industria de CyberKnife está avanzando hacia un modelo en el que el software, el servicio y la integración del flujo de trabajo profundizan la retención de clientes tras la venta inicial. También significa que los equipos de adquisiciones están otorgando mayor peso al costo total de propiedad que al precio unitario por sí solo. En términos prácticos, se proyecta que el tamaño del mercado de CyberKnife para servicios se expanda a una CAGR del 8,38% hasta 2031, lo que señala que los ingresos recurrentes posteriores a la venta están convirtiéndose en el centro de la economía del proveedor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Malformación Vascular Emerge como un Corredor de Crecimiento de Alto Valor

El tratamiento de tumores y cáncer representó el 85,24% de la participación en 2025, lo que convirtió a la oncología en la base clara del mercado de CyberKnife por indicación. El cáncer de próstata, el cáncer de pulmón, las metástasis cerebrales y los tumores espinales siguen siendo los casos de mayor volumen porque se adaptan a la necesidad de la plataforma de administrar dosis precisas alrededor de estructuras críticas. Los datos clínicos a largo plazo continúan respaldando esa posición, con una supervivencia libre de enfermedad a 10 años reportada del 93,7% en cáncer de próstata localizado tratado con CyberKnife. Esta sólida base oncológica proporciona al mercado de CyberKnife un amplio piso de demanda tanto en entornos de tratamiento intracraneal como extracraneal.

La malformación vascular sigue siendo menor en ingresos absolutos, pero se prevé que crezca a una CAGR del 8,52% hasta 2031, lo que la convierte en la indicación de más rápido crecimiento en el mercado de CyberKnife. Un estudio de 2025 en Strahlentherapie und Onkologie reportó tasas de obliteración a 5 años del 85,2% para malformaciones arteriovenosas cerebrales de grado I y II de Spetzler-Martin, lo que respalda la radiocirugía como una sólida opción de tratamiento en casos seleccionados. Un metaanálisis de 2025 en el Journal of Clinical Neuroscience también encontró que la radiocirugía estereotáctica sola proporcionó tasas de obliteración de malformaciones arteriovenosas más altas que la embolización combinada más radiocirugía, lo que reduce parte de la fricción procedimental que anteriormente condicionaba la secuencia del tratamiento. Otros usos como la neuralgia del trigémino, la neurocirugía funcional y las arritmias cardíacas siguen siendo menores hoy en día, pero son estratégicamente importantes para el volumen futuro. El despliegue de mayo de 2025 del Hospital FV en Vietnam incluyó el posicionamiento para el tratamiento de arritmias cardíacas así como malformaciones vasculares, lo que muestra cómo la industria de CyberKnife está probando la expansión más allá de su base oncológica principal.

Por Usuario Final: Los Centros Ambulatorios Redefinen la Frontera del Acceso

Los hospitales y centros médicos académicos mantuvieron el 75,52% de la participación en 2025, lo que los mantuvo como el grupo de usuarios finales líder en el mercado de CyberKnife. Su liderazgo refleja la necesidad de una alta inversión de capital, salas blindadas y equipos clínicos multidisciplinarios que las grandes instituciones están mejor preparadas para organizar y financiar. Esta concentración se ha visto reforzada por el hecho de que muchos de los primeros despliegues se realizaron en entornos terciarios donde ya estaban establecidos los volúmenes de oncología compleja. Aun así, el centro de gravedad dentro del mercado de CyberKnife está comenzando a desplazarse a medida que otros entornos de atención se vuelven operativamente viables.

Se proyecta que los centros de radiocirugía ambulatorios y de pacientes externos crezcan a una CAGR del 9,25% hasta 2031, lo que los convierte en el grupo de usuarios finales de más rápido crecimiento en el mercado de CyberKnife. Este cambio está vinculado a esquemas de tratamiento más cortos, mayor velocidad de puesta en marcha a través de CyberComm y la capacidad de los proveedores comunitarios de aumentar la utilización de la sala con patrones de tratamiento hipofraccionado. La instalación de octubre de 2025 de Unio Specialty Care en San Diego muestra que las plataformas lideradas por médicos y respaldadas por capital privado están ahora dispuestas a instalar CyberKnife fuera de los centros académicos cuaternarios. Los centros independientes de radioterapia también ocupan un nivel intermedio importante, especialmente donde la prestación oncológica está parcialmente privatizada o dispersa regionalmente. El IMSS de México esperaba un programa diario de 30 a 35 sesiones de radiocirugía tras el lanzamiento, lo que muestra cómo los supuestos de rendimiento condicionan ahora las decisiones de adopción a nivel institucional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 45,22% de la participación en 2025, lo que otorgó a la región la posición más grande en el mercado de CyberKnife y el entorno operativo más consolidado. Estados Unidos siguió siendo el ancla por su gran base instalada, los códigos de reembolso establecidos por los Centros de Servicios de Medicare y Medicaid para la radiocirugía robótica guiada por imagen y su larga trayectoria en la adquisición de tecnología oncológica de alto nivel. Incluso en este entorno maduro, el acceso sigue expandiéndose hacia la atención comunitaria, como lo demuestra el lanzamiento del CyberKnife S7 en San Diego en octubre de 2025, descrito como uno de los únicos 2 sitios en California y el único en el sur de California. México siguió siendo un mercado más pequeño, pero su instalación en el sector público en diciembre de 2025 a través del IMSS marcó un paso regional significativo porque demostró que la adquisición respaldada por el gobierno puede apoyar el desarrollo del mercado de CyberKnife fuera de los sistemas de altos ingresos.

Europa sigue estando más concentrada por país y por tipo de centro, con los centros académicos desempeñando un papel destacado en el mercado de CyberKnife. Alemania continuó siendo la base más consolidada de la región, y el Charité de Berlín siguió siendo un destacado sitio hospitalario universitario para el tratamiento con CyberKnife. Austria añadió un nuevo punto de expansión en mayo de 2025 cuando el Centro CyberKnife de Salzburgo inició los tratamientos de pacientes con radiocirugía estereotáctica y radioterapia corporal estereotáctica utilizando el sistema CyberKnife S7. Ese proyecto también puso de relieve una brecha estructural de oferta, ya que la disponibilidad de equipos de radioterapia en Austria se mantuvo un 27% por debajo de la media de la Unión Europea, lo que respalda el margen para un mayor crecimiento del mercado de CyberKnife en sistemas con equipamiento insuficiente. En toda la región, el cumplimiento de la normativa de dispositivos médicos de la Unión Europea sigue añadiendo costos y disciplina operativa tanto para los proveedores como para los operadores de centros.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,65% hasta 2031, lo que la convierte en el bloque regional de expansión más rápida en el mercado de CyberKnife. La aprobación de la Administración Nacional de Productos Médicos de China en enero de 2025 del sistema CyberKnife S7 abrió una base hospitalaria mucho más amplia al despliegue de nueva generación y mejoró el acceso de la plataforma a uno de los sistemas de atención oncológica más grandes del mundo. En India, las instalaciones en Lucknow y el oeste de Uttar Pradesh muestran que la adopción se está extendiendo más allá de los centros metropolitanos de primer nivel, aunque las aprobaciones regulatorias siguen condicionando los plazos de puesta en marcha. Australia también se convirtió en un mercado de crecimiento visible tras el lanzamiento en Melbourne en octubre de 2025 a través de una empresa conjunta entre 5D Clinics e Icon Group, con planes de expansión por la Costa Este. En Oriente Medio y África, el Hospital Tawam introdujo el primer despliegue del CyberKnife S7 en Abu Dabi y Kenia puso en marcha el primer CyberKnife en el África subsahariana, mientras que América del Sur se mantuvo en una etapa temprana con Brasil y Colombia ya activos y México incorporándose a la base instalada regional en 2025.

Panorama Competitivo

El mercado de CyberKnife opera bajo una estructura muy inusual porque Accuray Incorporated es el único fabricante y desarrollador de la plataforma CyberKnife. Eso le otorga a Accuray el control total sobre el hardware, el software, las actualizaciones y el servicio para la base instalada, lo que convierte al mercado de CyberKnife en un negocio de plataforma de proveedor único en lugar de una categoría de equipos con múltiples proveedores. Como resultado, la competencia proviene de tecnologías sustitutivas en lugar de rivales directos de CyberKnife. Las principales alternativas siguen siendo el Gamma Knife de Elekta para aplicaciones intracraneales, los sistemas de radioterapia corporal estereotáctica basados en acelerador lineal de Varian Medical Systems para el tratamiento extracraneal, y la terapia de protones para casos complejos seleccionados.

La diferenciación de Accuray sigue descansando en el seguimiento de movimiento en tiempo real Synchrony y en el hecho de que CyberKnife es la única plataforma de radiocirugía robótica dedicada diseñada para tratar tumores en todo el cuerpo en una sola arquitectura de sistema. El plan de transformación de diciembre de 2025 de la empresa apuntaba a USD 25 millones en mejora de rentabilidad anualizada a través de la racionalización de costos, la simplificación comercial y la recuperación del margen de servicio. Ese movimiento señaló un claro cambio en el mercado de CyberKnife desde las expectativas lideradas por el volumen hacia una monetización más sólida de la base instalada. La misma presión fue visible en los pedidos de productos, con los pedidos brutos de productos cayendo a USD 48,5 millones en el tercer trimestre del ejercicio fiscal 2026 desde USD 71,2 millones en el período del año anterior.

Las oportunidades de crecimiento en el mercado de CyberKnife se centran ahora en geografías con baja penetración, una mayor vinculación de software y servicios, y la expansión hacia usos clínicos adyacentes. El lanzamiento de septiembre de 2025 de Accuray de la solución integral de radioterapia Stellar fue un paso estratégico importante porque conectó la capacidad de radioterapia adaptativa con una puesta en marcha más rápida y una integración más estrecha del flujo de trabajo. Un segundo paso importante se produjo en mayo de 2026, cuando Accuray firmó un Acuerdo Marco de Investigación de 10 años con la Facultad de Medicina y Salud Pública de la Universidad de Wisconsin para avanzar en el tratamiento personalizado del cáncer a través de la plataforma Stellar. Un tercer ejemplo fue el despliegue en Melbourne en octubre de 2025 a través de la empresa conjunta entre 5D Clinics e Icon Group, que mostró cómo el capital privado puede ayudar a extender el mercado de CyberKnife hacia redes regionales de múltiples centros. El principal riesgo tecnológico es que la administración adaptativa habilitada por inteligencia artificial en plataformas de acelerador lineal competidoras podría reducir la distinción clínica premium que actualmente respalda el uso de CyberKnife en la radiocirugía extracraneal.

Líderes de la Industria de CyberKnife

Accuray Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: La Junta de Inversiones celebró un hito significativo en la atención médica filipina cuando el Hospital Asiático y Centro Médico, una empresa registrada en la Junta de Inversiones, marcó el tratamiento de sus primeros 100 pacientes con cáncer utilizando el primer sistema de radiocirugía robótica CyberKnife del país.

- Octubre de 2025: Accuray anunció los primeros tratamientos de pacientes con CyberKnife S7 en Melbourne, Australia, realizados a través de una empresa conjunta entre 5D Clinics e Icon Group con alphaXRT como distribuidor y formador exclusivo para Australasia. La empresa conjunta planea expandir los centros de CyberKnife por la Costa Este de Australia, reduciendo la carga de desplazamiento de los pacientes.

Alcance del Informe del Mercado Global de CyberKnife

Según el alcance del informe, CyberKnife es una marca de sistema avanzado de radioterapia robótica no invasiva utilizado para tratar el cáncer y otras afecciones médicas. Administra haces de radiación altamente precisos y dirigidos para destruir tumores minimizando el daño al tejido sano circundante.

El mercado de CyberKnife está segmentado por tipo de producto, indicación, usuario final y geografía. Por tipo de producto, el mercado incluye sistemas CyberKnife, soluciones de software y servicios. Por indicación, abarca tumores y cáncer, malformaciones vasculares y otras afecciones. Por usuario final, la segmentación incluye hospitales y centros médicos académicos, centros independientes de radioterapia/cáncer y centros de radiocirugía ambulatorios/de pacientes externos. Geográficamente, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistema CyberKnife |

| Soluciones de Software |

| Servicios |

| Tumor y Cáncer |

| Malformación Vascular |

| Otras Indicaciones |

| Hospitales y Centros Médicos Académicos |

| Centros Independientes de Radioterapia/Cáncer |

| Centros de Radiocirugía Ambulatorios/de Pacientes Externos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistema CyberKnife | |

| Soluciones de Software | ||

| Servicios | ||

| Por Indicación | Tumor y Cáncer | |

| Malformación Vascular | ||

| Otras Indicaciones | ||

| Por Usuario Final | Hospitales y Centros Médicos Académicos | |

| Centros Independientes de Radioterapia/Cáncer | ||

| Centros de Radiocirugía Ambulatorios/de Pacientes Externos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la demanda de CyberKnife hasta 2031?

El crecimiento está siendo respaldado por el aumento de la incidencia del cáncer, una mayor demanda de tratamiento no invasivo de preservación de órganos, un mayor despliegue ambulatorio y un uso más amplio de esquemas de atención hipofraccionada.

¿Qué tamaño alcanzará el negocio de CyberKnife para 2031?

Se proyecta que el tamaño del mercado de CyberKnife alcance USD 427,66 millones para 2031, aumentando desde USD 275,11 millones en 2026 a una CAGR del 7,63%.

¿Qué área de producto está creciendo más rápido en este espacio?

Los servicios son el tipo de producto de más rápido crecimiento, con una CAGR del 8,38% hasta 2031, mientras que el hardware siguió siendo la categoría más grande con el 48,31% de participación en 2025.

¿Qué uso clínico representa la mayor base de ingresos?

El tratamiento de tumores y cáncer lideró con el 85,24% de participación en 2025, mientras que la malformación vascular es la indicación de más rápido crecimiento con una CAGR del 8,52% hasta 2031.

¿Qué usuarios finales se están expandiendo más rápido?

Los centros de radiocirugía ambulatorios y de pacientes externos están creciendo más rápido con una CAGR del 9,25% hasta 2031, aunque los hospitales y centros médicos académicos aún mantuvieron el 75,52% de participación en 2025.

¿Qué región ofrece el mayor potencial de expansión a corto plazo?

Asia-Pacífico muestra las perspectivas de crecimiento más sólidas con una CAGR del 9,65% hasta 2031, respaldada por nuevas instalaciones en China, India, Filipinas, Vietnam y Australia.

Última actualización de la página el: