Tamaño y Participación del Mercado de Car DVR

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Car DVR por Mordor Intelligence

El tamaño del mercado de Car DVR se situó en USD 3.500 millones en 2025 y se proyecta que alcance los USD 4.490 millones en 2030, lo que se traduce en una CAGR del 5,11%. La presión regulatoria constante para el cumplimiento de eCall y ADAS, combinada con los incentivos de descuento en primas de seguros y la reducción de los costos de componentes, está sosteniendo un crecimiento de unidades de dos dígitos en regiones desarrolladas y emergentes. La integración en equipos originales se está acelerando a medida que los fabricantes de automóviles incluyen cámaras de tablero en paquetes de seguridad más amplios, mientras que el canal de posventa sigue siendo resiliente porque los aficionados y los operadores de flotas valoran la flexibilidad de instalación y los conjuntos de funciones enriquecidos. La rápida adopción de análisis de video basados en inteligencia artificial está redefiniendo el valor del producto, transformando las cámaras de grabadoras pasivas en herramientas activas de mitigación de riesgos. La intensidad competitiva se está fortaleciendo a medida que los grandes fabricantes de electrónica, los proveedores de primer nivel y las marcas asiáticas de rápido movimiento buscan ventajas en la relación precio-rendimiento y acuerdos de distribución global.

Conclusiones Clave del Informe

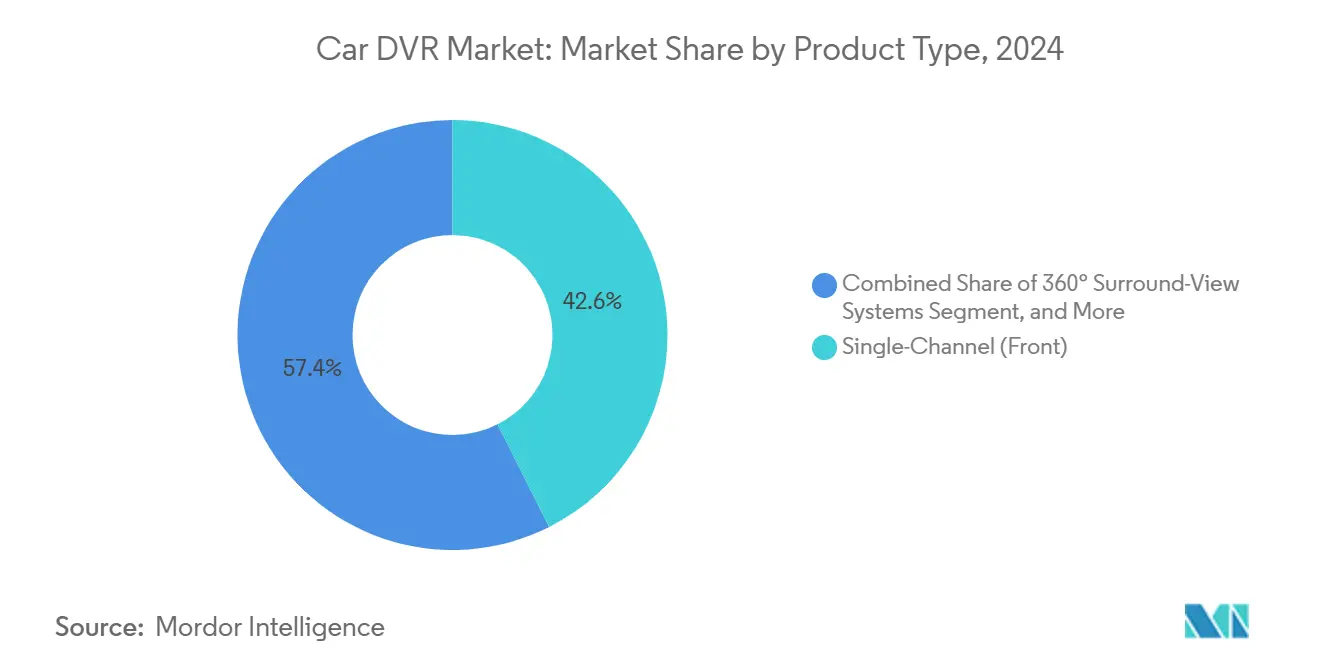

- Por tipo de producto, las unidades frontales de canal único lideraron con una participación de ingresos del 42,57% en 2024, mientras que los sistemas de doble canal frontal + trasero se proyecta que avancen a una CAGR del 5,33% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,11% de los ingresos de 2024; se prevé que los vehículos comerciales ligeros crezcan a una CAGR del 6,15% hasta 2030.

- Por canal de ventas, el mercado de posventa mantuvo una participación del 67,34% en 2024, mientras que las instalaciones OEM están previstas para crecer a una CAGR del 7,24% hasta 2030.

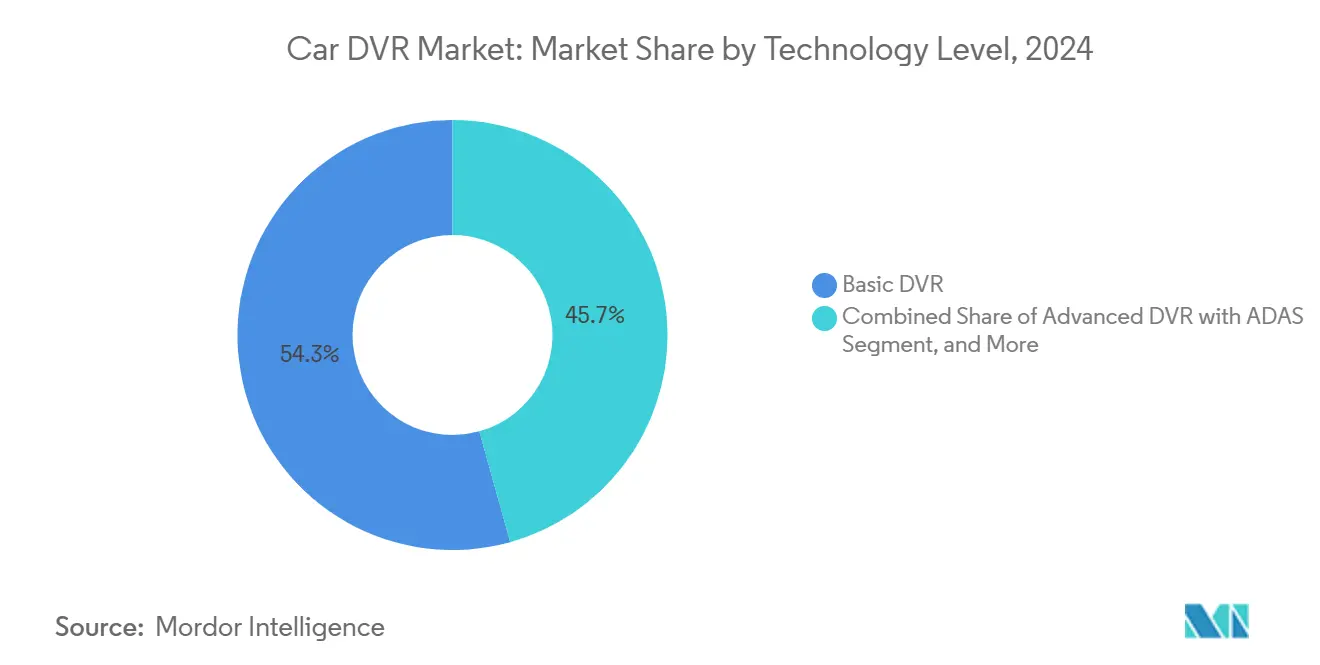

- Por nivel tecnológico, los sistemas DVR básicos representaron el 54,32% de los ingresos de 2024, pero se espera que los DVR inteligentes conectados se expandan a una CAGR del 6,36% hasta 2030.

- Por calidad de video, las unidades SD/HD (≤720p) retuvieron una participación del 47,84% en 2024, mientras que los modelos de 4K y superior están preparados para crecer a una CAGR del 6,29% hasta 2030.

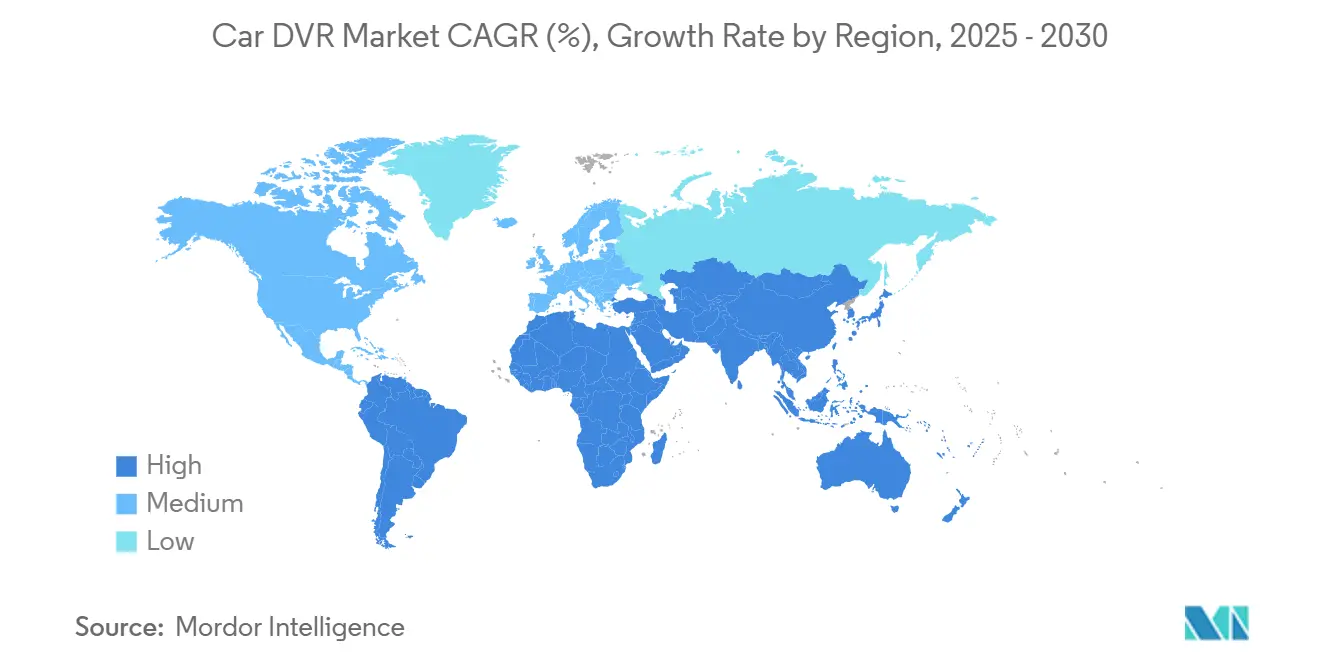

- Por geografía, Europa lideró con una participación de ingresos del 31,46% en 2024 y se proyecta que Asia-Pacífico registre una CAGR del 5,73% hacia 2030.

Tendencias e Información del Mercado Global de Car DVR

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Descuentos en primas de seguros para vehículos equipados con cámara de tablero | +0.8% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de ADAS / eCall en la UE, Corea del Sur y Japón | +1.2% | Núcleo de la UE, expandiéndose a los mercados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de video-telemática en toda la flota por parte de operadores de transporte por aplicación y logística | +0.9% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Integración de análisis de monitoreo de conductores y detección de incidentes impulsados por inteligencia artificial | +1.1% | Mercados desarrollados inicialmente, escalando globalmente | Mediano plazo (2-4 años) |

| Reducción de costos de almacenamiento de estado sólido y sensores CMOS | +0.7% | Impacto en la fabricación global | Largo plazo (≥ 4 años) |

| Módulos integrados de 5G / V2X que permiten cargas en la nube en tiempo real | +0.6% | Mercados avanzados con infraestructura 5G | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Descuentos en primas de seguros para vehículos equipados con cámara de tablero

Las principales aseguradoras ahora ofrecen reducciones de primas del 10 al 15% a los asegurados que instalan cámaras de tablero certificadas. Las flotas comerciales que utilizan monitoreo de conductores basado en video reducen el gasto en combustible en un 16% y los gastos relacionados con accidentes en un 22%. El valor probatorio de las grabaciones está bien establecido, ya que el video orientado al conductor exonera a los operadores en aproximadamente la mitad de los casos de reclamaciones y litigios.[1]Wasson, Thomas, "C.R. England Adopts AI-Powered Driver-Facing Cameras," freightwaves.com A medida que los aseguradores incorporan datos de telemática en los modelos de riesgo, las cámaras de tablero se convierten en un componente indispensable de los programas de seguros basados en el uso que están pasando de las flotas a las líneas de pasajeros privados. El incentivo financiero expande directamente el mercado de Car DVR al acortar los períodos de recuperación de la inversión tanto para los compradores minoristas como para los gestores de flotas. Se espera que el impulso se mantenga porque la contención de los costos de reclamaciones sigue siendo una prioridad estructural para las aseguradoras en todas las regiones principales.

Regulaciones más estrictas de ADAS / eCall en la UE, Corea del Sur y Japón

La Unión Europea ha exigido la funcionalidad eCall en los nuevos vehículos de pasajeros desde 2018 y ahora está superponiendo mandatos de seguridad avanzados basados en cámaras sobre esa línea de base. La hoja de ruta de Corea del Sur obliga a los sistemas de monitoreo de conductores en vehículos comerciales para 2025, mientras que Japón ha endurecido los estándares de prevención de colisiones que implícitamente exigen cámaras multipropósito. La nueva Norma Federal de Seguridad de Vehículos de Motor 127 de los Estados Unidos agrega requisitos de frenado de emergencia automático que elevan los costos de las cámaras en USD 200-300 adicionales por vehículo. Estas reglas elevan el umbral de las especificaciones de hardware, convirtiendo la demanda del mercado de Car DVR de discrecional a obligatoria en las clases reguladas. Los proveedores que pueden certificar sistemas multifunción con fiabilidad de grado automotriz aseguran el estatus de proveedor preferido con los OEM globales, reforzando la visibilidad de volumen ascendente para la próxima década.

Adopción de video-telemática en toda la flota por parte de operadores de transporte por aplicación y logística

Transportistas de alto volumen como C.R. England equiparon 3.500 tractores con cámaras habilitadas para inteligencia artificial, mostrando la escala a la que las flotas buscan protección de seguridad y responsabilidad. En Australia y Nueva Zelanda, se prevé que las unidades de gestión de flotas instaladas salten de 1,6 millones en 2023 a 2,7 millones en 2028 a medida que se endurecen las leyes de cadena de responsabilidad.[2]Libatique, Roxanne, "Fleet Tech Boom Expected in Australia and New Zealand by 2028," insurancebusinessmag.com El entusiasmo de los inversores refleja la lógica operativa: Standard Fleet recaudó USD 13 millones para fusionar el control de llaves digitales con el monitoreo de video para flotas mixtas. El setenta y cinco por ciento de los gestores encuestados reportan reducciones cuantificadas de accidentes tras implementar video en cabina. Estas métricas refuerzan un modelo de ingresos recurrentes para suscripciones en la nube que complementa las ventas de hardware, expandiendo el mercado de Car DVR hacia un ecosistema orientado a los servicios.

Integración de análisis de monitoreo de conductores y detección de incidentes impulsados por inteligencia artificial

Asociaciones como ECARX con FAW despliegan módulos de percepción impulsados por inteligencia artificial que transforman las cámaras de tablero en analistas de comportamiento en tiempo real. Los algoritmos avanzados ahora detectan distracción, seguimiento excesivo o incumplimiento del cinturón de seguridad y ofrecen indicaciones de entrenamiento instantáneas que mejoran las puntuaciones de conducción en el momento. La perspectiva tecnológica 2025 de Verizon Connect posiciona el video con inteligencia artificial como piedra angular de los programas de seguridad personalizados que escalan en flotas de múltiples marcas.[3]Mitchell, Peter, "Verizon Connect Fleet Management 2025 Outlook," fleetmaintenance.com El cambio de la mera grabación a la intervención predictiva sostiene los precios de venta promedio premium en el mercado de Car DVR porque los compradores valoran la mejora documentada en la tasa de pérdidas más que las especificaciones de hardware por sí solas. Los proveedores que dominan los modelos de inteligencia artificial, el procesamiento en el borde y la integración segura en la nube logran una diferenciación defendible incluso cuando los costos de los sensores disminuyen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Leyes de privacidad fragmentarias que limitan la grabación de video en carretera (UE, Brasil) | -0.4% | UE bajo RGPD, Brasil LGPD, algunos estados de los Estados Unidos | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en el firmware de DVR conectados | -0.3% | Global, concentrado en mercados de dispositivos conectados | Corto plazo (≤ 2 años) |

| Sensibilidad al costo inicial en vehículos de gama de entrada de mercados emergentes | -0.5% | Mercados emergentes, segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Equipamiento estándar OEM limitado fuera de los segmentos de vehículos premium | -0.4% | Global, variable según la estrategia del OEM | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Leyes de privacidad fragmentarias que limitan la grabación de video en carretera

El RGPD en Europa y la LGPD de Brasil requieren consentimiento explícito para el procesamiento de datos identificables, lo que obliga a los fabricantes de cámaras de tablero a implementar enmascaramiento en el dispositivo, ventanas de retención cortas y flujos de trabajo de aceptación voluntaria. Doce estados de los Estados Unidos exigen el permiso de todas las partes para la captura de audio, por lo que proveedores como 70mai envían firmware específico por región que deshabilita los micrófonos de forma predeterminada. Las funciones de cumplimiento aumentan el esfuerzo de ingeniería y el costo unitario, lo que ralentiza las implementaciones entre las pequeñas flotas y los propietarios privados que no perciben los matices legales. Para las marcas globales, las reglas superpuestas implican ciclos de certificación extendidos que retrasan los lanzamientos de productos y complican los calendarios de actualización por aire. A medida que los legisladores continúan refinando los estatutos de protección de datos, la incertidumbre pesará sobre las tasas de adopción a corto plazo en jurisdicciones sensibles a la privacidad, moderando el impulso del mercado de Car DVR que de otro modo sería sólido.

Vulnerabilidades de ciberseguridad en el firmware de DVR conectados

Los dispositivos de transmisión en tiempo real como DDPAI Z60 Pro y Vantrue S1 Pro dependen de enlaces 4G o Wi-Fi que pueden exponer la ubicación y las transmisiones de video si el cifrado o el control de acceso son débiles. La expansión de la superficie de ataque aumenta la responsabilidad de las flotas porque el video comprometido puede revelar patrones de enrutamiento o datos personales. El carácter de posventa de muchas unidades significa que los parches de seguridad son iniciados por el usuario, y las brechas de cumplimiento persisten cuando los propietarios ignoran las indicaciones de actualización. Los fabricantes ahora invierten en arranque seguro, raíz de confianza de hardware y cifrado compatible con FIPS para cerrar las ventanas de explotación, lo que eleva los costos de la lista de materiales y de certificación. Hasta que los marcos de mejores prácticas se estandaricen en toda la base de suministro, el riesgo cibernético percibido diluirá la intención de compra en el segmento conectado del mercado de Car DVR.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La adopción de doble canal acelera la cobertura integral

Las unidades frontales de canal único capturaron el 42,57% de la participación del mercado de Car DVR en 2024, lo que refleja su propuesta de valor para los clientes que prefieren precios más bajos y un cableado sencillo. La configuración satisface las necesidades de evidencia para seguros de conductores individuales y flotas de nivel básico. El crecimiento persiste a medida que los compradores por primera vez ingresan al mercado de Car DVR, aunque su ritmo de expansión se está moderando a medida que las opciones de múltiples cámaras se vuelven más asequibles. Las soluciones de doble canal frontal y trasero avanzan a una CAGR del 5,33% hasta 2030, impulsadas por afirmaciones de que las colisiones traseras representan un tercio de los incidentes viales y requieren grabaciones traseras para la adjudicación de culpas.

La demanda de sistemas de visión panorámica de 360 grados y de triple canal con vista de cabina señala un cambio hacia la percepción perimetral antes limitada a los automóviles premium. Los prototipos del CES 2025 revelaron conjuntos de múltiples sensores que fusionan óptica de alta resolución con detección de objetos por inteligencia artificial para ofrecer alertas de punto ciego y orientación de estacionamiento. En las flotas de transporte por aplicación, las cámaras orientadas hacia el interior disuaden conductas indebidas y apoyan la puntuación del comportamiento del conductor, ayudando a los operadores a negociar tarifas de seguro favorables. La tendencia eleva los precios de venta promedio y alienta a los proveedores de conjuntos de chips a integrar arquitecturas de cuádruple ISP, enriqueciendo aún más la hoja de ruta de productos del mercado de Car DVR.

Por Tipo de Vehículo: La adopción comercial lidera la agenda de gestión de riesgos

Los automóviles de pasajeros generaron el 63,11% de los ingresos de 2024, respaldados por la creciente conciencia del consumidor y la reducción de los precios. La adopción minorista se beneficia de los descuentos en seguros y las grabaciones virales en redes sociales que demuestran el valor probatorio. Los vehículos comerciales ligeros registran la CAGR más rápida del 6,15% a medida que los operadores de entrega de última milla, servicio de campo y transporte por aplicación institucionalizan la telemática de video para la prevención de pérdidas y la verificación del servicio. Se proyecta que el tamaño del mercado de Car DVR para este segmento se amplíe en paralelo con la expansión de la logística del comercio electrónico.

Los vehículos comerciales pesados mantienen compras constantes porque los mandatos regulatorios y la exposición a la responsabilidad por carga obligan a una grabación robusta. Muchas empresas de transporte de carga integran cámaras con dispositivos de registro electrónico para agilizar los informes de cumplimiento. Las prioridades de sostenibilidad añaden impulso, ya que los gestores de flotas utilizan el entrenamiento asistido por video para reducir el ralentí y la aceleración agresiva, recortando la huella de combustible y emisiones. En consecuencia, la industria de Car DVR ve cómo el hardware pasa de las tarjetas SD básicas hacia diseños de inteligencia artificial en el borde que complementan las puertas de enlace de telemática que se encuentran en las cabinas comerciales modernas.

Por Canal de Ventas: La alineación con OEM remodela la economía de distribución

Los productos de posventa dominaron el 67,34% del tamaño del mercado de Car DVR en 2024 gracias a la amplia variedad de referencias, el conveniente acceso al comercio electrónico y el atractivo de la instalación por cuenta propia. Los instaladores independientes y las cadenas minoristas especializadas mantienen una fuerte demanda a través de ciclos de actualización recurrentes. Sin embargo, la instalación de fábrica OEM exhibe una CAGR del 7,24% hasta 2030 a medida que las marcas añaden líneas de cámara de tablero a los paquetes de seguridad en respuesta a la demanda de los clientes y el posicionamiento competitivo. La decisión de Toyota de cablear cámaras de tablero en el 4Runner 2024 subraya la aceptación generalizada entre los fabricantes de automóviles de volumen.

La integración OEM mejora la cohesión funcional porque las cámaras aprovechan la alimentación eléctrica del vehículo, los disparadores del bus CAN y las pantallas de infoentretenimiento. El enfoque simplifica las reclamaciones de garantía y la logística de actualización de firmware, un beneficio no siempre disponible con los kits de posventa. Los proveedores de primer nivel que ya suministran radares ADAS están vendiendo módulos de cámara de forma cruzada, consolidando aún más las bases de proveedores. Regionalmente, Europa lidera la penetración OEM porque las normas UNECE fomentan paquetes de seguridad unificados, mientras que América del Norte continúa viendo ventas de posventa vibrantes que sostienen marcas emprendedoras dentro del mercado de Car DVR.

Por Nivel Tecnológico: Los sistemas inteligentes conectados capturan la prima de valor

Las grabadoras básicas retienen el 54,32% de participación en 2024 al satisfacer necesidades probatorias mínimas a precios por debajo de USD 100. Sin embargo, las variantes inteligentes conectadas con LTE, Wi-Fi e inteligencia artificial avanzan a una CAGR del 6,36%, añadiendo copia de seguridad automática en la nube, puntuación de conductores y capacidades de transmisión en vivo. Las unidades avanzadas con superposiciones ADAS ocupan el nivel intermedio, atrayendo a usuarios conscientes de la seguridad que aún no están listos para pagar tarifas de suscripción.

El 70mai Omni 4K emplea sensores Sony STARVIS 2 y redes neuronales a bordo para predecir colisiones y notificar a los contactos de emergencia. Los operadores de flotas aprecian los diagnósticos por aire que reducen el tiempo de inactividad del servicio al detectar problemas con las tarjetas SD antes de que se produzcan interrupciones en la grabación. A medida que las tarifas de datos móviles disminuyen y el cómputo en el borde se abarata, las cámaras de tablero conectadas anclarán plataformas de movilidad integradas que fusionan video, telemática y mantenimiento predictivo, reforzando la narrativa de ingresos recurrentes dentro del mercado de Car DVR.

Por Calidad de Video: La resolución 4K eleva la precisión forense

Los equipos SD/HD (≤720p) retuvieron el 47,84% de participación en 2024 porque los consumidores de nivel básico valoran la asequibilidad sobre la granularidad de píxeles. Las unidades Full HD 1080p forman el núcleo del mercado masivo, equilibrando la claridad y las demandas de almacenamiento. El segmento de alta gama 4K crece a una CAGR del 6,29%, impulsado por la caída de los precios de NAND y la compresión avanzada que transmite grabaciones de alta tasa de bits de forma económica.

Los chips CMOS automotrices apilados en 3D de Sony ofrecen un rango dinámico superior para escenas nocturnas, lo que permite el reconocimiento de matrículas a distancia sin desenfoque de movimiento. Las flotas premium utilizan estas capacidades para combatir el robo de carga y verificar los eventos de entrega. Los creadores de contenido también publican grabaciones de incidentes en plataformas sociales, elevando las expectativas de los consumidores respecto a imágenes de máxima claridad y ampliando indirectamente la audiencia potencial del mercado de Car DVR.

Análisis Geográfico

Europa representó el 31,46% de los ingresos en 2024, respaldada por el eCall obligatorio, los próximos criterios de monitoreo de conductores de Euro NCAP y la madura conciencia de seguridad entre los automovilistas. Países como Alemania y el Reino Unido mantienen un fuerte gasto en kits de doble canal 4K premium, y el cumplimiento del RGPD ha impulsado la adopción de la anonimización en el dispositivo que favorece a los proveedores sofisticados. Las campañas de concienciación pública de las aseguradoras amplifican aún más la velocidad de las unidades.

Asia-Pacífico es la región de expansión más rápida con una CAGR del 5,73% hasta 2030. La actualización del NCAP de China en 2024 obliga a las cámaras en cabina para vehículos comerciales, mientras que el calendario de conducción autónoma de Corea del Sur y los estándares K-MP/K-SAFE de Japón elevan las líneas de base técnicas. Los campeones locales, incluidos el 70mai de Xiaomi e Hikvision, combinan precios agresivos con innovaciones de funciones, impulsando el aumento de volumen. Las ventajas de escala de las que disfrutan los proveedores regionales de óptica y memoria alimentan un ciclo virtuoso que comprime la lista de materiales global.

América del Norte muestra una adopción constante anclada en los incentivos de seguros y la convergencia de la telemática de flotas. Las reglas de montaje en parabrisas a nivel estatal varían, pero las propuestas legislativas tienden hacia el uso permisivo junto con una divulgación clara, ofreciendo claridad regulatoria. Oriente Medio y África son oportunidades emergentes a medida que los corredores logísticos se expanden y los gobiernos apuntan a reducciones de fatalidades viales a través de programas al estilo de Visión 2030. América del Sur se está poniendo gradualmente al día; la LGPD de Brasil aumenta los costos de cumplimiento pero proporciona un marco legal que tranquiliza a los compradores empresariales que evalúan implementaciones de cámaras de tablero conectadas.

Panorama Competitivo

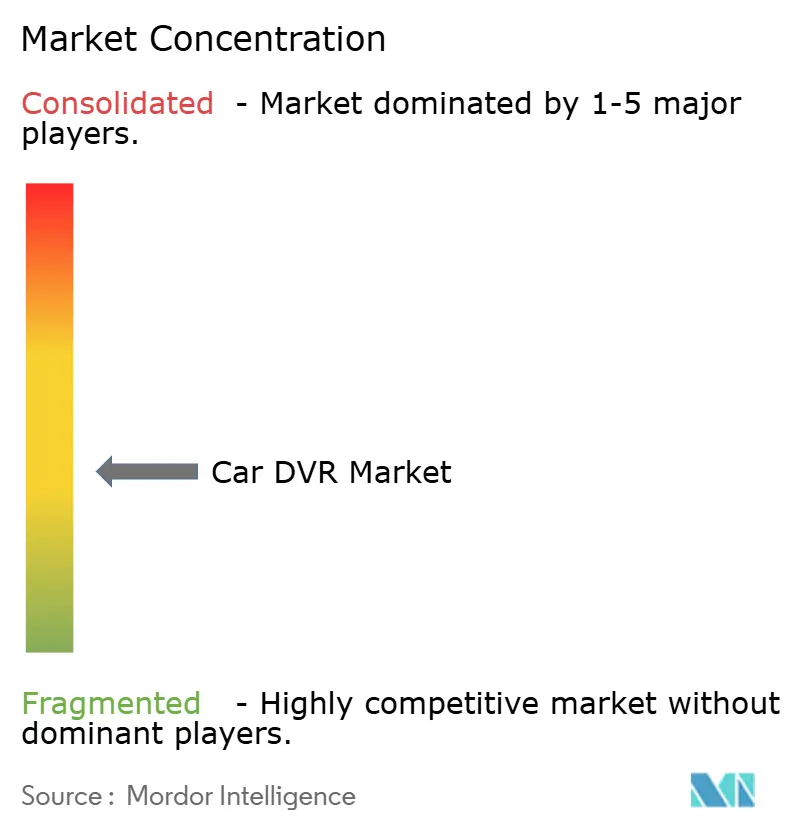

El mercado de Car DVR está moderadamente fragmentado. Las marcas consolidadas como Garmin, Nextbase y BlackVue aprovechan la calidad reconocida y la amplia presencia minorista para defender su participación, mientras que 70mai y Thinkware emplean precios competitivos y ciclos de iteración rápida para penetrar en nuevas geografías. Las carreras de funciones giran en torno a algoritmos de inteligencia artificial, soporte multicanal, suscripciones en la nube y conectividad 5G. En septiembre de 2024, Garmin introdujo la serie Dash Cam X con integración nativa del bus vehicular, señalando el compromiso de los actores establecidos con la evolución de la plataforma.

Las colaboraciones estratégicas reflejan ambiciones de integración vertical. ECARX vincula conjuntos de chips, sistemas operativos y cámaras de tablero en un único dominio de cabina, ganando la línea Hongqi de FAW como programa ancla. Los acuerdos con aseguradoras también son prominentes; múltiples aseguradoras ahora incluyen descuentos de primas con marcas de cámaras aprobadas, alineando las hojas de ruta de los proveedores con los requisitos actuariales. Las empresas emergentes explotan nichos de espacio en blanco, como módulos de modo de estacionamiento con energía solar y enmascaramiento de privacidad basado en inteligencia artificial, para diferenciarse en mercados en línea saturados.

La vigilancia de la cadena de suministro sigue siendo crucial porque las escaseces globales de sensores CMOS y las restricciones de memoria pueden extender los plazos de entrega. Los proveedores que se cubren a través de acuerdos con múltiples fundiciones sufren menos desabastecimientos, capturando picos de demanda oportunistas. En general, los cinco principales actores representan una participación significativa de los ingresos globales, lo que señala una arena competitiva pero en consolidación donde la velocidad de innovación y el apalancamiento del canal dictan los resultados.

Líderes de la Industria de Car DVR

ABEO Technology Co., Ltd.

Garmin Ltd.

Nextbase Limited

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Standard Fleet aseguró USD 13 millones en financiación de Serie A para expandir las soluciones de conectividad para flotas mixtas y lanzar una plataforma de llave digital mejorada que integra monitoreo de video en tiempo real.

- Enero de 2024: ECARX anunció una asociación estratégica con FAW para lanzar el primer modelo Hongqi con integración de AutoGPT con DeepSeek-R1

- Diciembre de 2024: Honda y Nissan firmaron un memorando de entendimiento para fusionar operaciones, creando un potencial fabricante de automóviles entre los tres primeros centrado en vehículos eléctricos y paquetes de seguridad con cámaras integradas

- Septiembre de 2024: Garmin presentó la serie Dash Cam X, añadiendo funciones de integración mejoradas para aplicaciones automotrices

Alcance del Informe Global del Mercado de Car DVR

| Canal Único (Frontal) |

| Doble Canal (Frontal + Trasero) |

| Sistemas de Visión Panorámica de 360° |

| Triple Canal / Vista de Cabina |

| Cámara de Tablero Solo Vista Trasera |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Posventa |

| Instalación OEM |

| DVR Básico |

| DVR Avanzado con ADAS |

| DVR Inteligente Conectado (Inteligencia Artificial / Nube) |

| SD / HD (≤720p) |

| Full HD (1080p) |

| 4K y Superior |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Canal Único (Frontal) | ||

| Doble Canal (Frontal + Trasero) | |||

| Sistemas de Visión Panorámica de 360° | |||

| Triple Canal / Vista de Cabina | |||

| Cámara de Tablero Solo Vista Trasera | |||

| Por Tipo de Vehículo | Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | |||

| Vehículos Comerciales Pesados | |||

| Por Canal de Ventas | Posventa | ||

| Instalación OEM | |||

| Por Nivel Tecnológico | DVR Básico | ||

| DVR Avanzado con ADAS | |||

| DVR Inteligente Conectado (Inteligencia Artificial / Nube) | |||

| Por Calidad de Video | SD / HD (≤720p) | ||

| Full HD (1080p) | |||

| 4K y Superior | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

Descuentos de cámara de tablero: ¿qué ofrecen actualmente las aseguradoras?

Las principales aseguradoras ofrecen reducciones de primas del 10 al 15% cuando se instalan cámaras certificadas, y los tiempos de procesamiento de reclamaciones se reducen porque el video aclara la responsabilidad.

¿Qué región está creciendo más rápido en la adopción de Car DVR?

Asia-Pacífico lidera con una CAGR del 5,73% hasta 2030 a medida que China, Corea del Sur y Japón endurecen las normas de seguridad basadas en cámaras.

¿Por qué las flotas comerciales ligeras invierten en cámaras de tablero multicanal?

Los gestores de flotas ven un retorno de la inversión medible a través de menores tasas de accidentes, ahorro de combustible y resolución más rápida de reclamaciones, lo que respalda una CAGR del 6,15% para el segmento.

¿Cómo están cambiando las funciones de inteligencia artificial el valor de las cámaras de tablero?

Los análisis en el dispositivo ahora detectan distracciones y predicen colisiones, convirtiendo las cámaras de grabadoras pasivas en herramientas de seguridad activas que justifican precios más altos.

¿Qué salvaguardas de privacidad incluyen las cámaras de tablero modernas?

Los modelos conformes con el RGPD ofrecen difuminado de rostros, ventanas de retención ajustables y configuraciones de audio específicas por región para cumplir con las diversas leyes de protección de datos.

¿Los sistemas instalados por OEM están superando a las unidades de posventa?

La instalación de fábrica está aumentando a una CAGR del 7,24%, pero el mercado de posventa aún mantiene el 68% de participación porque los compradores valoran la variedad de funciones y la flexibilidad de instalación posterior.

Última actualización de la página el: