Tamaño y Participación del Mercado de Sistemas de Calderas en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

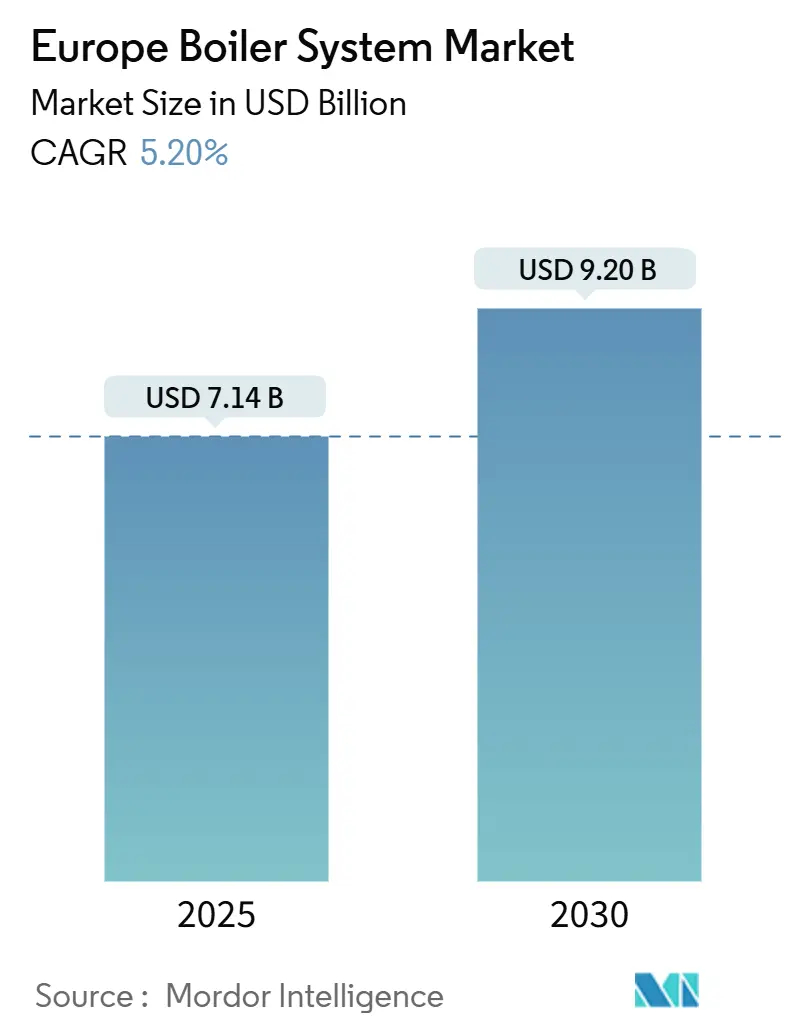

| Tamaño del Mercado (2025) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Calderas en Europa por Mordor Intelligence

El tamaño del mercado de sistemas de calderas en Europa se estima en 7.140 millones de USD en 2025 y se proyecta que alcance los 9.200 millones de USD en 2030, lo que refleja una CAGR del 5,20%. La trayectoria de crecimiento está respaldada por estrictos mandatos de rendimiento energético de la Unión Europea, el aumento de la actividad de renovación de edificios y los ambiciosos objetivos de descarbonización que, en conjunto, aceleran los ciclos de actualización tecnológica. Los diseños de condensación y preparados para hidrógeno están ganando terreno porque cumplen con los umbrales de emisiones del ciclo de vida cada vez más estrictos, mientras que los controles inteligentes desbloquean ahorros adicionales de combustible mediante una operación adaptada a la demanda. Los operadores evalúan las trayectorias de los precios del carbono al planificar proyectos de capital, y muchos aplazan las grandes actualizaciones de combustibles fósiles en favor de la electrificación modular que puede migrar hacia la generación verde con el tiempo. Las diferencias de implementación regional aún condicionan la adopción tecnológica; las naciones de Europa Occidental aplican líneas de base de eficiencia más elevadas, mientras que los mercados del Este, más sensibles a los costes, adoptan primero mejoras incrementales. No obstante, la dirección política general sigue siendo uniforme: eliminar los activos obsoletos de altas emisiones y reemplazarlos con soluciones conectadas y compatibles con combustibles futuros que reduzcan el coste total de propiedad.

Conclusiones Clave del Informe

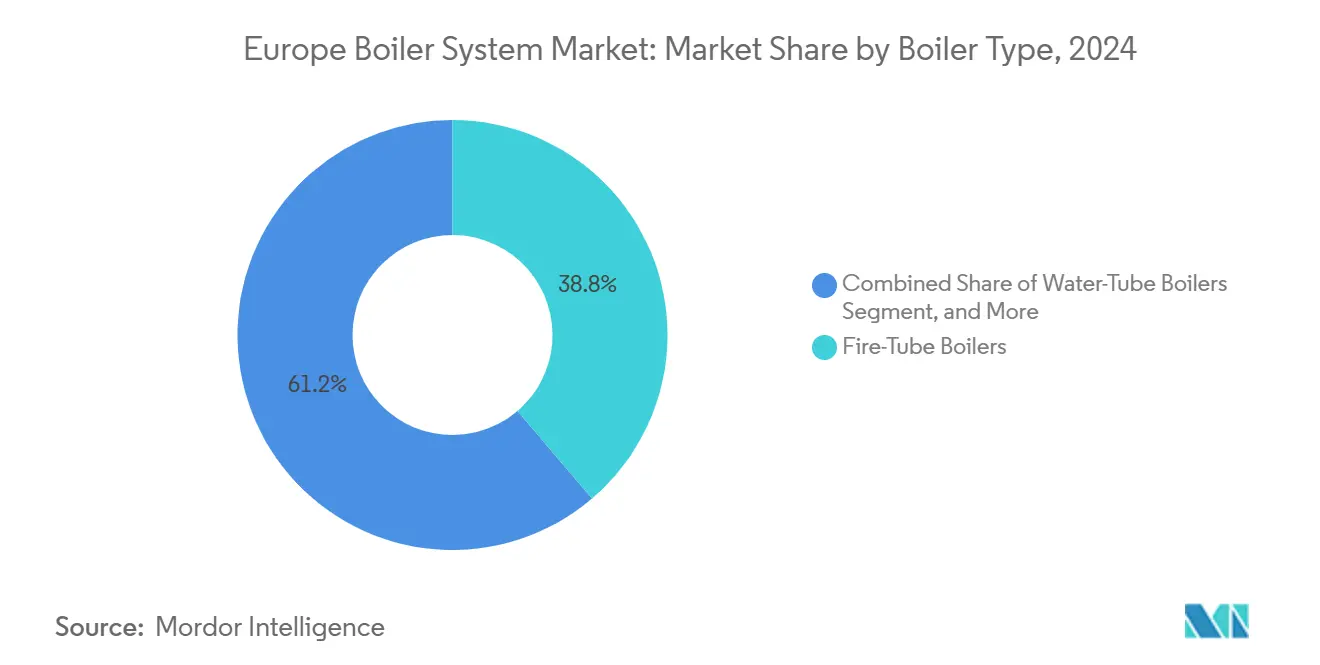

- Por tipo de caldera, los diseños de tubos de humo captaron el 38,76% de la participación del mercado de sistemas de calderas en Europa en 2024, mientras que se prevé que las unidades eléctricas se expandan a una CAGR del 6,23% hasta 2030.

- Por tipo de combustible, el gas natural representó el 47,91% del tamaño del mercado de sistemas de calderas en Europa en 2024; las soluciones de mezcla de hidrógeno registraron el crecimiento más rápido con una CAGR del 6,11% de 2024 a 2030.

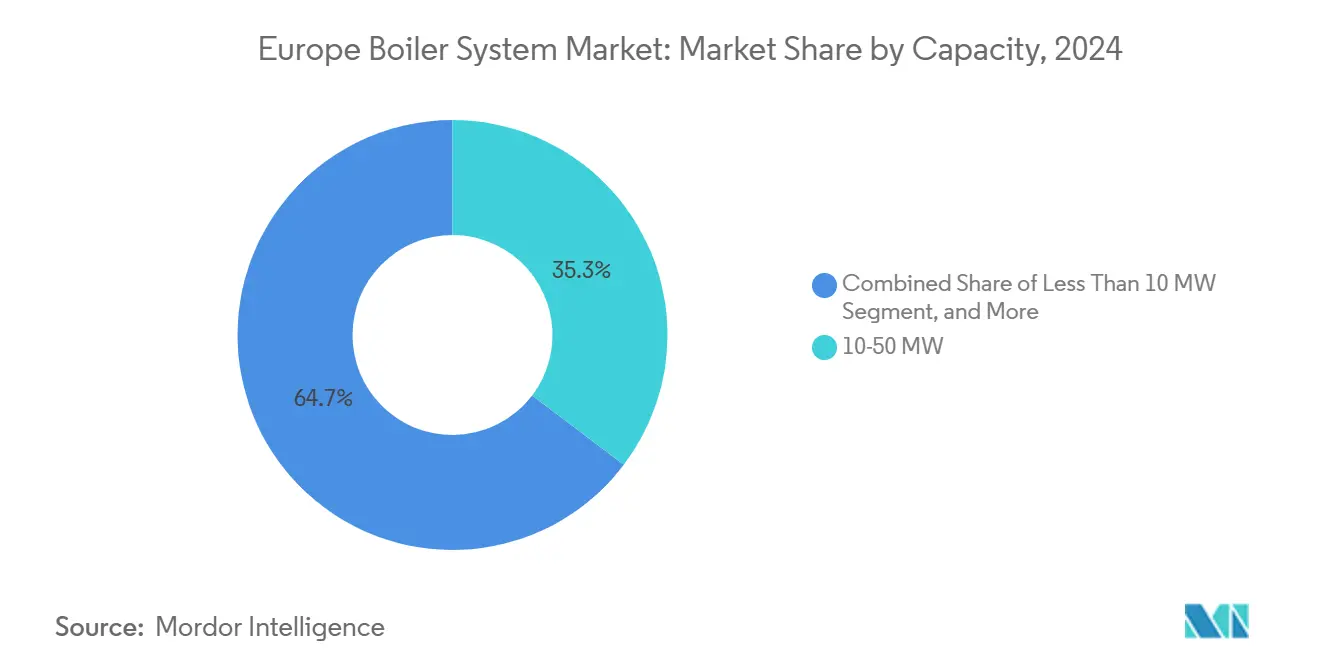

- Por capacidad, el segmento de 10-50 MW lideró con una participación en los ingresos del 35,32% en 2024; sin embargo, se proyecta que los sistemas de menos de 10 MW avancen a una CAGR del 6,37% durante el mismo período.

- Por usuario final, las instalaciones residenciales representaron una participación del 42,66% del tamaño del mercado de sistemas de calderas en Europa en 2024, mientras que se proyecta que la demanda industrial muestre la CAGR más alta del 6,89%.

- Por país, Alemania concentró el 23,13% de los ingresos de 2024, mientras que se espera que España registre una CAGR del 5,33% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Calderas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Sistemas de Calefacción Energéticamente Eficientes | +1.2% | A nivel de la UE, más fuerte en Alemania, Países Bajos y Dinamarca | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Equipos de Calefacción | +0.9% | Global, concentrado en los centros de fabricación de Europa Occidental | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para la Calefacción Baja en Carbono | +0.8% | Programas nacionales en toda la UE, con intensidad variable por país | Corto plazo (≤ 2 años) |

| Demanda de Reemplazo de la Flota de Calderas Envejecida | +0.7% | A nivel de la UE, particularmente aguda en Europa del Este | Mediano plazo (2-4 años) |

| Surgimiento de Modelos de Negocio de Calefacción como Servicio | +0.4% | Adopción temprana en el Reino Unido, Alemania y Países Bajos | Largo plazo (≥ 4 años) |

| Objetivos de Despliegue de Calderas Preparadas para Hidrógeno | +0.3% | Concentrado en regiones de valles de hidrógeno y países del Mar del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Sistemas de Calefacción Energéticamente Eficientes

La legislación de la UE sobre el rendimiento de los edificios obliga a los estados miembros a reducir su consumo medio de energía primaria en un 16% para 2030 y hasta un 22% para 2035, lo que desencadena un amplio impulso de sustitución hacia activos de condensación que habitualmente ofrecen eficiencias superiores al 95%.[1]Parlamento Europeo, "Edificios: los eurodiputados adoptan planes para reducir el consumo de energía y las emisiones," europarl.europa.eu Las redes municipales instalan módulos de condensación de alta potencia en redes de distrito, lo que permite a los operadores modular el caudal y reducir las fluctuaciones estacionales de combustible. Los fabricantes responden a la señal política con soluciones integradas que combinan calderas, almacenamiento térmico y colectores solares térmicos bajo una única plataforma de control que orquesta el desplazamiento de carga frente a las tarifas en tiempo real. Las plantas industriales logran una recuperación rápida de la inversión al aprovechar los perfiles de carga continua; el ahorro de costes derivado del gas compensa la prima del hardware en tres a cinco temporadas de calefacción. El mandato de eficiencia también impulsa la innovación en dispositivos de recuperación de gases de combustión que recapturan el calor latente, elevando los rendimientos globales del sistema a niveles cercanos a los de las bombas de calor sin necesidad de rediseñar completamente las instalaciones.

Avances Tecnológicos en Equipos de Calefacción

El impulso de Europa hacia una economía del hidrógeno acelera el despliegue de calderas certificadas para operar al 100% con H₂ desde 2025, liderado por la gama comercial de Viessmann.[2]Viessmann, "Viessmann presenta su estrategia multimarca en ISH 2025," viessmann.com Los controladores inteligentes integrados incorporan previsiones meteorológicas y análisis de ocupación, reduciendo las horas de funcionamiento sin comprometer el confort. Las unidades eléctricas se integran con bombas de calor de alta temperatura y almacenamiento de baterías en sitio para aprovechar las ventanas de red con alta penetración renovable, y los diseños modulares permiten a las plantas apilar cartuchos de 250 kW hasta los picos de demanda y luego reducir la escala sin incurrir en penalizaciones de eficiencia. Las innovaciones en biomasa se centran en la combustión de alimentación por tornillo sinfín y los intercambiadores de calor de autolimpieza, mejorando el tiempo de actividad para pellets de calidad variable. En todas las categorías, los algoritmos de mantenimiento predictivo utilizan datos de vibración y gases de combustión para prevenir interrupciones del servicio y reducir las paradas no planificadas, un requisito crucial para las líneas industriales críticas para el proceso.

Incentivos Gubernamentales para la Calefacción Baja en Carbono

Las subvenciones directas impulsan decisiones de adquisición inmediatas: el Plan de Actualización de Calderas del Reino Unido reembolsa hasta 7.500 GBP (9.375 USD) por instalación cualificada, y Alemania destina 13.500 millones de EUR (14.900 millones de USD) hasta 2030 para el intercambio de equipos con tasas de bonificación que alcanzan el 70% para dispositivos preparados para hidrógeno.[3]Gobierno del Reino Unido, "Compruebe si puede ser elegible para el Plan de Actualización de Calderas," gov.uk Las subvenciones del Fondo de Innovación de la UE financian conversiones industriales a escala de demostración que reducen el riesgo de la adopción temprana. Los créditos fiscales complementan las transferencias en efectivo, lo que permite a las pequeñas empresas amortizar la tecnología premium sin erosionar su flujo de caja. La asimetría geográfica en el valor de los incentivos genera concentraciones de actividad, ya que las empresas vecinas coordinan compras masivas, negocian descuentos con instaladores y comparten experiencia en puesta en marcha para comprimir los plazos de los proyectos.

Demanda de Reemplazo de la Flota de Calderas Envejecida

Aproximadamente el 40% de las calderas europeas instaladas superan el umbral de servicio de 15 años. Los presupuestos de mantenimiento se incrementan y las paradas no programadas ponen en riesgo la continuidad de la producción, lo que lleva a las instalaciones a anticiparse a los fallos catastróficos. Las eliminaciones regulatorias de los modelos no condensadores estrechan las ventanas de actualización, provocando cuellos de botella periódicos en la instalación y escasez de mano de obra. Los propietarios comerciales apuntan a hitos de certificación, reconociendo que los sistemas obsoletos deprecian las valoraciones de los activos y disuaden a los posibles inquilinos que buscan credenciales de edificios verdes. Los estados de Europa del Este se enfrentan a la curva más pronunciada porque las plantas heredadas de la era soviética ahora incumplen los límites de emisiones; los proveedores occidentales explotan la ventaja del pionero, suministrando kits llave en mano más formación de operadores para navegar por normas desconocidas para los técnicos locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas Regulaciones de Emisiones que Endurecen los Estándares de Calderas | -0.6% | A nivel de la UE, con intensidad de aplicación variable por estado miembro | Corto plazo (≤ 2 años) |

| Elevado Gasto de Capital Inicial para Calderas de Condensación | -0.4% | Particularmente agudo en Europa del Este y en los segmentos de pymes | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada en la Instalación Avanzada de Calderas | -0.3% | Alemania, Países Bajos y Reino Unido con mayor intensidad de escasez | Mediano plazo (2-4 años) |

| Volatilidad en los Precios del Carbono de la UE que Retrasa las Inversiones | -0.2% | Segmentos industriales en toda la UE, concentrados en sectores de alta intensidad de carbono | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de Emisiones que Endurecen los Estándares de Calderas

Las sucesivas actualizaciones de la Directiva de Ecodiseño de la UE elevan los límites de NOx y los umbrales de etiquetado energético, lo que incrementa los costes de I+D y prolonga los ciclos de evaluación de conformidad. Los diferentes regímenes de prueba de los estados miembros obstaculizan el lanzamiento fluido de productos y aumentan el riesgo de mantenimiento de inventarios. Los operadores industriales evalúan las modernizaciones frente a las sustituciones completas, pero a menudo pausan la inversión hasta que se aclara el texto definitivo de la normativa, lo que ralentiza las carteras de pedidos de los fabricantes de gran capacidad.

Elevado Gasto de Capital Inicial para Calderas de Condensación

Los precios premium, combinados con las modernizaciones de ventilación y drenaje, extienden los períodos de recuperación de la inversión más allá del horizonte de cinco años aceptable para muchas pequeñas y medianas empresas. Los instaladores de Europa del Este se enfrentan a barreras de financiación adicionales, ya que los costes de crédito locales siguen siendo superiores a los promedios de Europa Occidental. Incluso cuando el cálculo del ahorro de combustible es claro, los propietarios con restricciones de liquidez prolongan la vida de las unidades atmosféricas, diluyendo así la demanda a corto plazo y presionando a los proveedores para que introduzcan opciones de arrendamiento o calefacción como servicio que trasladen los costes del CAPEX al OPEX.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Caldera: Los Sistemas Eléctricos Impulsan la Transición Tecnológica

Las unidades de tubos de humo retuvieron el 38,76% de los ingresos de 2024, pero las variantes eléctricas ofrecen el mayor impulso con una CAGR del 6,23%. Este avance refleja las agendas de electrificación corporativa, los incentivos de equilibrio de la red y la caída de los costes de la energía renovable que reducen la brecha de gastos operativos. Muchas plantas adoptan diseños híbridos, combinando carcasas de gas existentes con bancos resistivos que absorben el excedente de producción solar en las temporadas intermedias. Los datos de rendimiento respaldan las decisiones de gestión; el monitoreo continuo demuestra que las pilas híbridas logran emisiones de CO₂ por megavatio-hora por debajo de los objetivos internos sin comprometer la calidad del vapor.

En toda Europa Occidental, los campus industriales conectan módulos eléctricos a microrredes de campus equipadas con energía eólica y solar, lo que permite el consumo in situ de kilovatios-hora autogenerados durante los picos de producción. Los módulos en bastidor simplifican las expansiones por fases, lo que permite a los propietarios añadir bloques de 500 kW para capacidad incremental en lugar de sobredimensionar una carcasa de 10 MW. El firmware del controlador ajusta las secuencias de encendido para aprovechar los mínimos de precios de electricidad intradía, y el ciclo de servicio automático alarga la vida útil de las etapas de tubos de humo heredadas.

Por Tipo de Combustible: Los Sistemas de Mezcla de Hidrógeno Señalan la Dirección Futura

El gas natural dominó con una participación del 47,91%, gracias a sus omnipresentes redes de tuberías, la transparencia en los precios al contado y la familiaridad de los instaladores. Aun así, las líneas de mezcla de hidrógeno registran una CAGR del 6,11%, impulsadas por la iniciativa de la Red Troncal Europea de Hidrógeno, que tiene como objetivo actualizar los corredores de transmisión para mezclas de H₂ al 20% a mediados de la década. El cambio de cartera de Viessmann hacia calderas que toleran porcentajes incrementales de hidrógeno reduce el riesgo de la inversión del cliente, ya que el equipo instalado hoy cumplirá las futuras normativas de combustible sin necesidad de sustituciones.

Los proyectos piloto en los Países Bajos y Alemania reportan dinámicas de combustión estables al 30% de mezcla, aliviando las preocupaciones de seguridad y acelerando las aprobaciones regulatorias. Los complejos industriales ubicados junto a electrolizadores integran flujos directos de hidrógeno, evitando las tarifas de red. En España, las empresas de servicios públicos licitan contratos de calor y energía combinados que estipulan la preparación para el hidrógeno para garantizar el cumplimiento de las cuotas de emisiones de 2030. Los nichos de petróleo y biomasa persisten en ubicaciones fuera de la red, aunque incluso estas aplicaciones exploran mezclas de combustibles sintéticos y la captura de calor residual como medio de mitigar la volatilidad del suministro.

Por Capacidad: Los Sistemas de Pequeña Escala Capturan la Demanda Distribuida

El segmento de 10-50 MW lideró con el 35,32% en 2024, atendiendo a los circuitos de calor de distrito de tamaño mediano, los campus universitarios y los clústeres de industria ligera. Los paquetes de menos de 10 MW crecen al ritmo más rápido del 6,37% a medida que los conceptos electrificados y modulares se extienden en la vivienda multifamiliar y la fabricación a escala artesanal. Las plantas descentralizadas reducen las pérdidas de transmisión y se califican para tarifas de alimentación a la red cuando se integran con fotovoltaica en cubierta, mejorando la economía del propietario.

Los operadores de calefacción como servicio apuntan a estos nodos más pequeños, desplegando flotas de módulos estandarizados de 1,5 MW monitoreados desde salas de control centrales. Los análisis predictivos programan el mantenimiento cuando existe capacidad de reserva en otro lugar de la red, maximizando el tiempo de actividad y reduciendo el kilometraje de los técnicos. En la industria pesada, los gigantes que superan los 100 MW siguen siendo esenciales para los crackers químicos y las fábricas de papel. Sin embargo, incluso en estos entornos, los gestores subdividen la capacidad en clústeres modulares que pueden migrar gradualmente hacia combustibles verdes sin un escenario de fallo en un único punto.

Por Usuario Final: El Sector Industrial Lidera la Aceleración del Crecimiento

El parque residencial sigue representando el 42,66% del valor instalado, pero la demanda industrial avanza a una CAGR del 6,89%. Los sectores de alta intensidad energética se enfrentan a incrementos anuales en los costes del Sistema de Comercio de Emisiones de la UE, lo que hace que los activos de alta eficiencia o preparados para hidrógeno sean fundamentales para mantener los márgenes. Las líneas de proceso continuo para la esterilización de alimentos, los productos farmacéuticos y el recocido de metales adoptan la electrificación para lograr ventanas de temperatura más precisas y tiempos de arranque más cortos, reduciendo así las tasas de desecho.

Los propietarios comerciales, por el contrario, programan las actualizaciones principalmente en los momentos de ruptura de contrato de arrendamiento cuando los presupuestos de mejora para inquilinos están activos. Prefieren sistemas de gas de condensación complementados con bombas de calor de fuente de aire para obtener certificaciones BREEAM o LEED que mejoran las primas de alquiler. Los operadores de centros de datos combinan calderas de gas y eléctricas redundantes para cumplir con las necesidades de calefacción en los picos de invierno más el control de humedad durante todo el año, aprovechando al mismo tiempo el calor residual de los servidores para los invernaderos vecinos.

Análisis Geográfico

Alemania mantiene su posición de liderazgo con una participación del 23,13% en 2024, gracias a su considerable carga industrial, sus altas tasas de renovación y un fondo de incentivos de 13.500 millones de EUR que reembolsa hasta el 70% de las instalaciones preparadas para hidrógeno. Los códigos de construcción federales exigen chimeneas de bajo NOx y umbrales mínimos de eficiencia estacional, acelerando los cambios en las renovaciones de oficinas y la infraestructura pública. Los fabricantes utilizan la credibilidad del mercado nacional para exportar paquetes llave en mano por toda Europa Central, reforzando las economías de escala y el empleo doméstico.

España registra el ascenso más rápido con una CAGR del 5,33%, ya que su Plan Nacional de Energía y Clima canaliza subsidios hacia opciones de calor electrificado y renovable. Las bonificaciones residenciales que alcanzan el 70% del coste del dispositivo desencadenan oleadas de adquisición masiva cada trimestre; los instaladores regionales tienen dificultades para satisfacer la demanda, lo que impulsa la consolidación y las empresas conjuntas con proveedores de equipos. Los perfiles de red mediterráneos ricos en generación solar ofrecen tarifas eléctricas de uso horario más bajas al mediodía, fomentando la instalación de calderas eléctricas e híbridas que aprovechan la abundante oferta.

El envejecido parque de Europa del Este representa un auge latente. Polonia y la República Checa reemplazan las pilas de carbón y petróleo de la era soviética con unidades de gas de condensación vinculadas a redes de tuberías en expansión, recurriendo a los fondos de cohesión de la UE. Los estados nórdicos mejoran sus ya sólidos circuitos de distrito añadiendo grandes bloques preparados para hidrógeno que permiten el cambio estacional de combustible entre biogás, excedente de energía eólica y futuro metano sintético. Los diferentes ritmos regulatorios en todo el continente exigen que los proveedores mantengan arsenales de certificación en múltiples países e ingeniería de ventas localizada para interpretar los boletines de cumplimiento en constante cambio.

Panorama Competitivo

El mercado de sistemas de calderas en Europa presenta una concentración moderada. Vaillant Group, Robert Bosch, Viessmann Climate Solutions y BDR Thermea suministran colectivamente una amplia gama de tecnologías, desde combis residenciales de pared de 15 kW hasta trenes de plantas de distrito de 2 GW, ofreciendo cobertura multimarca que se adapta a diferentes puntos de precio. La intensidad competitiva se dispara en torno a los modelos de condensación y preparados para hidrógeno, donde los obstáculos regulatorios disuaden a los participantes más pequeños. Los proveedores destinan entre el 5% y el 8% de sus ingresos anuales a I+D, priorizando el rediseño de quemadores, las actualizaciones de la lógica de control y los materiales capaces de resistir la fragilización por hidrógeno.

Los movimientos estratégicos se inclinan hacia la integración vertical y los modelos de ingresos recurrentes. Los contratos de calefacción como servicio agrupan la financiación de activos, la adquisición de combustible y el mantenimiento predictivo en tarifas por megavatio-hora, lo que suaviza el flujo de caja para los usuarios finales y consolida relaciones plurianuales. Bosch amplía su suite de IoT incorporando pasarelas de análisis en el borde que envían diagnósticos en tiempo real a paneles de control en la nube, reduciendo las visitas de servicio in situ en un 30%. La expansión de BDR Thermea en los Países Bajos por valor de 50 millones de EUR duplica la producción preparada para hidrógeno, cumpliendo con los requisitos de licitación de 2025 en los valles de energía del Mar del Norte.

Las fusiones y adquisiciones reconfiguran las cadenas de suministro. La adquisición de Viessmann Climate Solutions por parte de Carrier Global por 12.000 millones de EUR aumenta la escala y une carteras complementarias que abarcan la distribución hidrónica, las bombas y los controles digitales. La adquisición de Leroux Lotz por parte de Boccard amplía sus capacidades en el ámbito industrial de alta presión. Las inversiones en capacidad adaptativa reflejan la anticipación de un pico a mediados de la década en la demanda compatible con el hidrógeno, una vez que la infraestructura de corredores madure en Bélgica, Alemania y Dinamarca.

Líderes de la Industria de Sistemas de Calderas en Europa

Daikin Industries Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe B.V.

Danfoss A/S

Vaillant Group GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Vaillant Group lanzó una plataforma de mantenimiento predictivo basada en la nube que se integra con su cartera de calderas comerciales y garantiza un tiempo de actividad de la flota del 98% bajo nuevos contratos de servicio como suscripción.

- Julio de 2025: BDR Thermea se asoció con Gasunie para pilotar un proyecto de calefacción de distrito con hidrógeno al 100% en los Países Bajos, instalando tres calderas de 15 MW que alimentarán una red municipal en el invierno de 2026.

- Abril de 2025: Bosch inició la construcción de una línea de fabricación de calderas preparadas para hidrógeno por valor de 85 millones de EUR (92 millones de USD) en Baviera, con una capacidad de arranque en 2026 de 120.000 unidades por año.

- Febrero de 2025: Viessmann presentó una caldera residencial compacta preparada para hidrógeno con una potencia nominal de 20 kW que alcanza una eficiencia estacional del 99% y está programada para la producción en masa en el cuarto trimestre de 2025.

Alcance del Informe del Mercado de Sistemas de Calderas en Europa

Los equipos de calefacción son equipos diseñados para suministrar calor para diferentes operaciones y se utilizan en diversas aplicaciones residenciales, comerciales e industriales, que incluyen calderas, radiadores, bombas de calor y otras aplicaciones. Los usuarios finales industriales incluyen la industria alimentaria y de bebidas, el petróleo y el gas, la industria farmacéutica, la industria química, etc.

El Informe del Mercado de Sistemas de Calderas en Europa está Segmentado por Tipo de Caldera (Calderas de Tubos de Humo, Calderas de Tubos de Agua, Calderas Eléctricas, Calderas de Condensación), Tipo de Combustible (Gas Natural, Petróleo, Biomasa, Eléctrico, Mezcla de Hidrógeno), Capacidad (Menos de 10 MW, 10-50 MW, 51-100 MW, Más de 100 MW), Usuario Final (Residencial, Comercial, Industrial) y Geografía (Reino Unido, Alemania y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Calderas de Tubos de Humo |

| Calderas de Tubos de Agua |

| Calderas Eléctricas |

| Calderas de Condensación |

| Gas Natural |

| Petróleo |

| Biomasa |

| Eléctrico |

| Mezcla de Hidrógeno |

| Menos de 10 MW |

| 10 - 50 MW |

| 51 - 100 MW |

| Más de 100 MW |

| Residencial |

| Comercial |

| Industrial |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Países Bajos |

| Bélgica |

| Dinamarca |

| Suecia |

| Noruega |

| Finlandia |

| Polonia |

| República Checa |

| Austria |

| Suiza |

| Rusia |

| Resto de Europa |

| Por Tipo de Caldera | Calderas de Tubos de Humo |

| Calderas de Tubos de Agua | |

| Calderas Eléctricas | |

| Calderas de Condensación | |

| Por Tipo de Combustible | Gas Natural |

| Petróleo | |

| Biomasa | |

| Eléctrico | |

| Mezcla de Hidrógeno | |

| Por Capacidad | Menos de 10 MW |

| 10 - 50 MW | |

| 51 - 100 MW | |

| Más de 100 MW | |

| Por Usuario Final | Residencial |

| Comercial | |

| Industrial | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Bajos | |

| Bélgica | |

| Dinamarca | |

| Suecia | |

| Noruega | |

| Finlandia | |

| Polonia | |

| República Checa | |

| Austria | |

| Suiza | |

| Rusia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de calderas en Europa?

El mercado está valorado en 7.140 millones de USD en 2025 y se proyecta que alcance los 9.200 millones de USD en 2030.

¿Qué tipo de caldera crece más rápido en Europa?

Los diseños eléctricos registran el mayor crecimiento previsto con una CAGR del 6,23% hasta 2030, impulsados por los objetivos de electrificación industrial.

¿Cómo influyen los incentivos de la UE en las actualizaciones de calderas?

Programas como el fondo de 13.500 millones de EUR de Alemania y las subvenciones de 7.500 GBP del Reino Unido aceleran la adopción de sistemas preparados para hidrógeno y vinculados a bombas de calor al reducir los costes iniciales.

¿Por qué España es el mercado nacional de más rápido crecimiento?

Los sólidos subsidios que reembolsan hasta el 70% del coste del dispositivo y la alta generación solar que mejora la economía del calor eléctrico impulsan a España a una CAGR del 5,33% hasta 2030.

¿Qué combustibles dominarán las futuras instalaciones de calderas?

El gas natural sigue siendo predominante, pero los sistemas de mezcla de hidrógeno y totalmente compatibles con el hidrógeno registran el mayor crecimiento debido a las vías de descarbonización de la UE.

¿Qué tan fragmentado está el panorama competitivo?

El mercado muestra una concentración moderada; los cinco principales actores controlan cerca del 60% de los ingresos, mientras que las empresas de nicho prosperan en segmentos especializados como la biomasa y las unidades eléctricas micromodulares.

Última actualización de la página el: