Tamaño y Participación del Mercado de Lubricantes de Colombia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

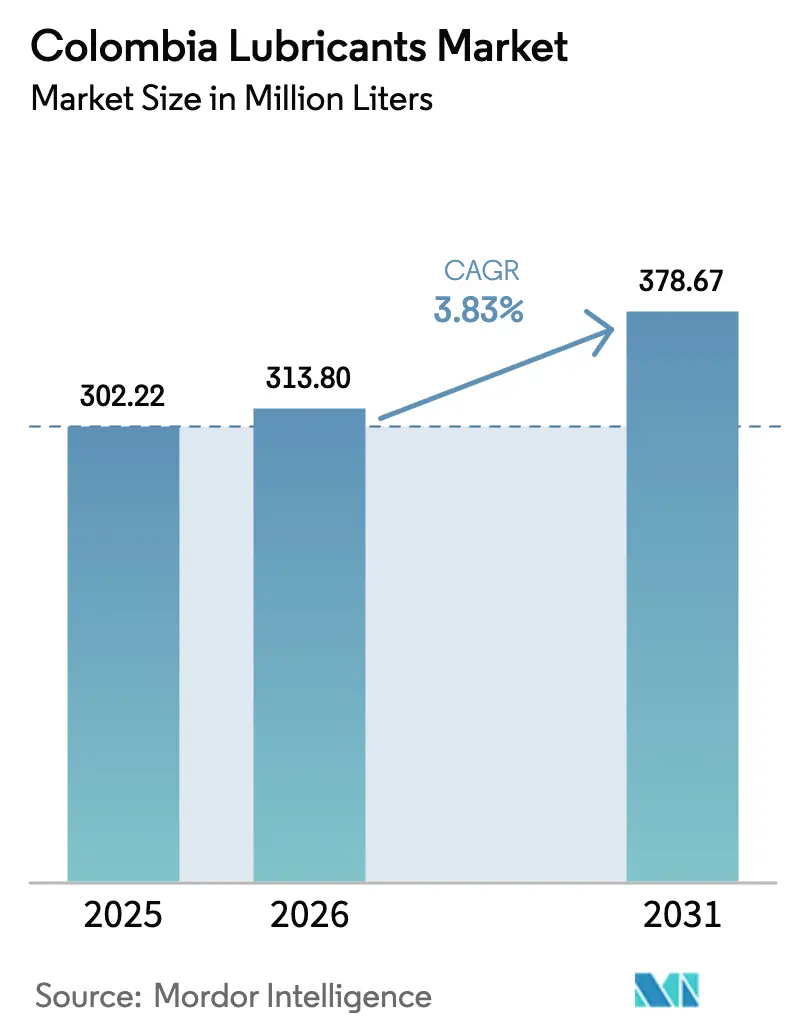

| Tamaño del mercado en el año base (2025) | 302.22 Millones de litros |

| Volumen del Mercado (2026) | 313.80 Millones de litros |

| Volumen del Mercado (2031) | 378.67 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.83% CAGR |

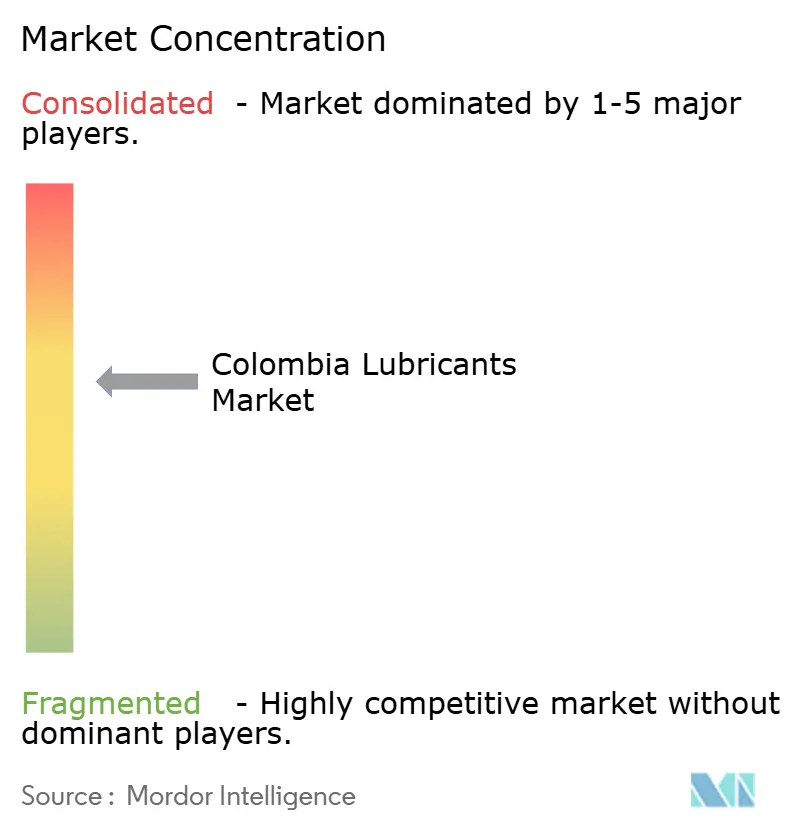

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Colombia por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Colombia crezca de 302,22 millones de litros en 2025 a 313,80 millones de litros en 2026, y se prevé que alcance 378,67 millones de litros en 2031 con una CAGR del 3,83% durante el período 2026-2031. El principal impulsor del crecimiento a corto plazo es la recuperación en los registros de nuevos vehículos y motocicletas. El crecimiento a mediano plazo está influenciado por los significativos gastos de capital industrial de Ecopetrol, que están incrementando la demanda de aceites para turbinas, hidráulicos y de transformadores. El cambio hacia transmisiones de variación continua y de doble embrague está impulsando la demanda de grados especiales de fluido de transmisión automática (ATF). Además, los programas OEM respaldados por garantías están promoviendo la adopción de aceites sintéticos, aunque los aceites minerales continúan dominando en las zonas rurales. La dinámica competitiva se está intensificando a medida que Terpel integra los activos locales de ExxonMobil, Saudi Aramco reestructura Primax, y los actores globales defienden su participación de mercado con portafolios de productos de alto rendimiento que cumplen con los estándares API SP e ILSAC GF-6B. El suministro de aceite base sigue siendo un desafío estructural, con las importaciones del Grupo III sujetas a volatilidad en los fletes y plazos de entrega ocasionales de hasta ocho semanas.

Conclusiones Clave del Informe

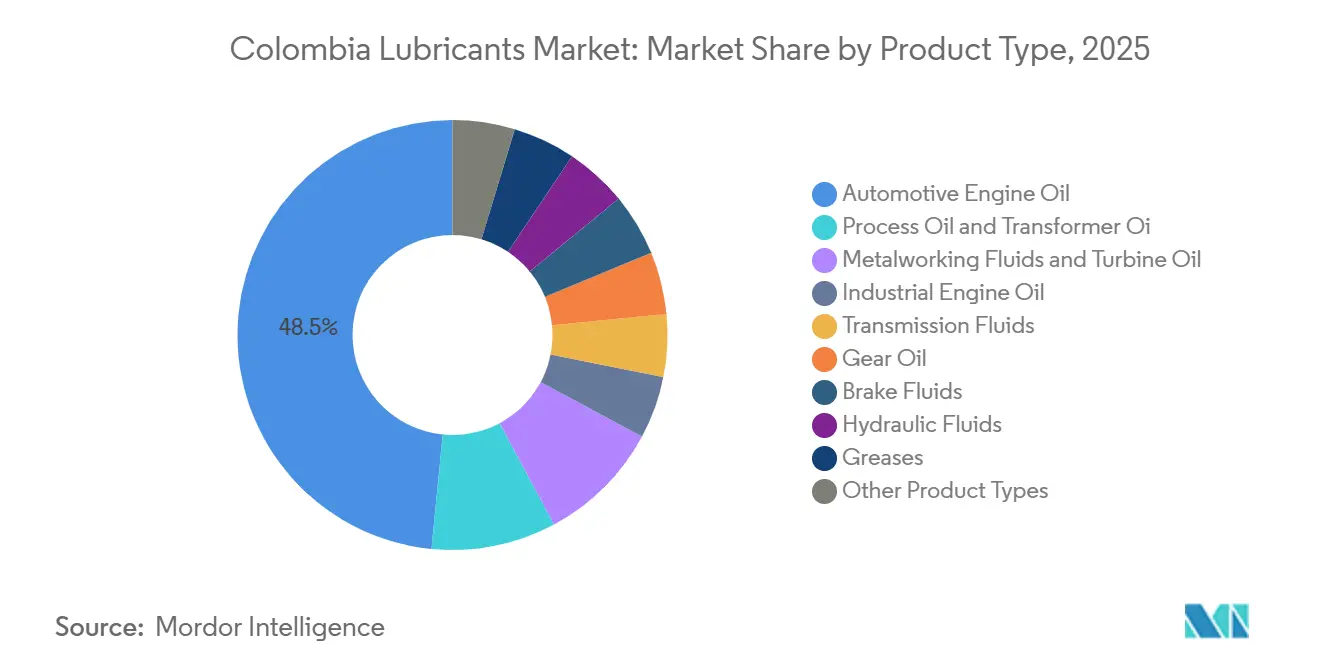

- Por tipo de producto, el aceite de motor automotriz lideró con el 48,45% de la participación del mercado de lubricantes de Colombia en 2025, mientras que se prevé que los fluidos de transmisión se expandan a una CAGR del 4,68% hasta 2031.

- Por tipo de aceite base, los lubricantes de base mineral representaron el 63,50% de la participación del mercado de lubricantes de Colombia en 2025, mientras que los lubricantes sintéticos están proyectados para crecer a una CAGR del 4,38% hasta 2031.

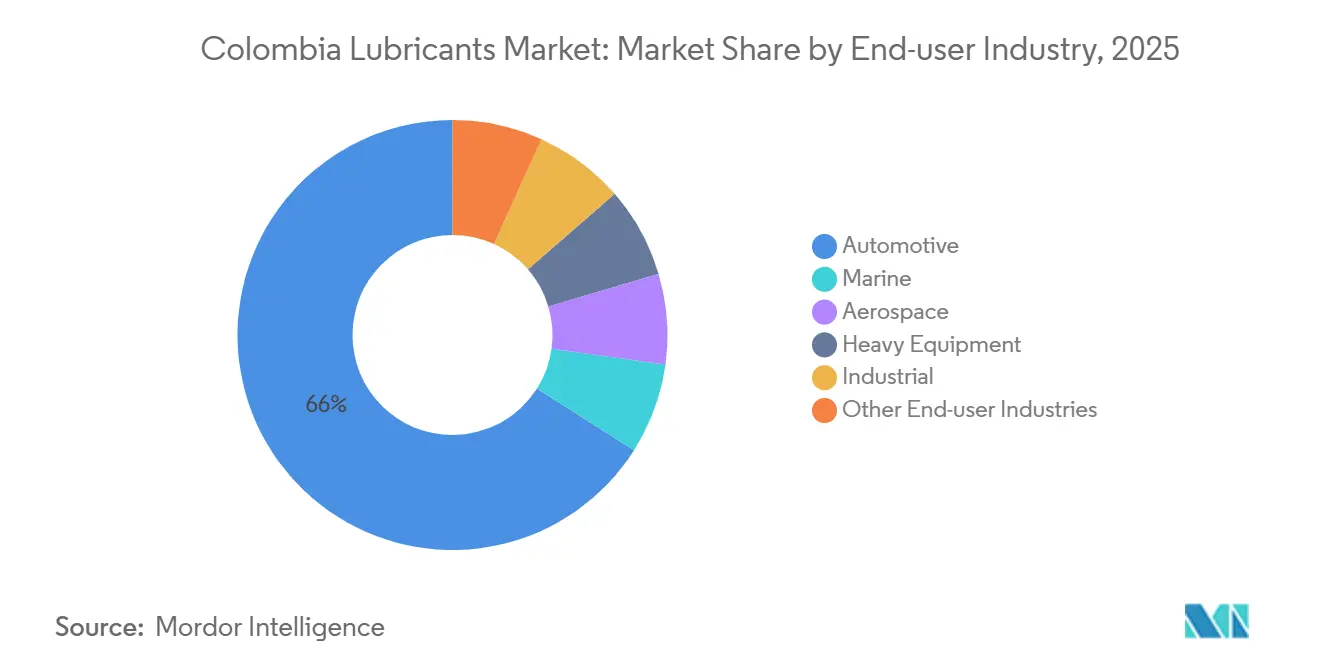

- Por industria de usuario final, el sector automotriz capturó el 66,00% de la participación del mercado de lubricantes de Colombia en 2025, mientras que el sector industrial está proyectado para crecer a una CAGR del 4,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Colombia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recuperación del Parque de Vehículos y Motocicletas | +1.2% | Nacional, con ganancias tempranas en Bogotá, Medellín, Cali | Corto plazo (≤ 2 años) |

| Repunte del CAPEX Industrial en Minería y Energía | +0.9% | Corredor andino, costa caribeña (Cerrejón, Cartagena) | Mediano plazo (2-4 años) |

| Programas OEM Respaldados por Garantías para Sintéticos Premium | +0.7% | Centros urbanos, centros de flotas comerciales | Mediano plazo (2-4 años) |

| Incentivo Fiscal al Aceite de Palma que Impulsa los Biolubricantes | +0.3% | Llanos orientales (Meta, Casanare), Magdalena Medio | Largo plazo (≥ 4 años) |

| Adopción de Mantenimiento Predictivo que Requiere Fluidos de Alto Rendimiento | +0.5% | Corredores industriales, operaciones mineras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Parque de Vehículos y Motocicletas

Las ventas de vehículos de pasajeros aumentaron un 26,5% interanual hasta 254.205 unidades en 2025, revirtiendo tres años de caídas consecutivas e incrementando la demanda de lubricantes en Bogotá, Medellín, Cali y ciudades secundarias. Los modelos híbridos y eléctricos de batería contribuyeron con el 34,5% del volumen adicional, generando un mercado de posventa dividido donde los vehículos de combustión interna requieren aceites API SP, mientras que los vehículos eléctricos necesitan grasas especiales y fluidos dieléctricos. Los registros de motocicletas, que históricamente han superado a los de automóviles de pasajeros, continúan apoyando la demanda de aceites para motores de dos y cuatro tiempos en talleres sensibles al precio. La congestión de tráfico en zonas urbanas está reduciendo los intervalos efectivos de cambio de aceite a pesar del uso de aceites sintéticos. Los concesionarios ahora ofrecen aceites aprobados por el fabricante de equipos originales (OEM) incluidos en paquetes de servicio prepagados, lo que genera un mayor valor por litro incluso cuando la adopción de aceites sintéticos modera el crecimiento general del volumen.

Repunte del CAPEX Industrial en Minería y Energía

El programa de capital de Ecopetrol para 2026, valorado entre USD 5.700 millones y USD 7.000 millones, se centra en modernizaciones de refinerías y nuevas turbinas de gas de ciclo combinado, incrementando la demanda de aceites para turbinas ISO VG 32 y 46, aceites para transformadores y fluidos hidráulicos. Las actividades mineras fuera del sector carbonífero, incluidas las de oro, níquel y cobre en Antioquia y Chocó, están en expansión, impulsando la necesidad de aceites para engranajes de servicio pesado y grasas capaces de soportar altas cargas de choque. ExxonMobil documentó el caso de una mina colombiana que extendió los intervalos de cambio de aceite de engranajes cinco veces y logró ahorros anuales de USD 200.000 utilizando el aceite de engranajes sintético Mobil SHC 632. Los operadores de generación de energía están piloteando sistemas de análisis de aceite en tiempo real para el mantenimiento predictivo, lo que fomenta aún más el uso de aceites sintéticos de alto rendimiento.

Programas OEM Respaldados por Garantías para Sintéticos Premium

Renault, Kia, Mazda y Toyota ahora exigen el uso de aceites de motor totalmente sintéticos o semisintéticos en Colombia para proteger los turbocompresores y los sistemas de postratamiento. Productos como las líneas Oiltec y Ultrek de Terpel, Shell Helix Ultra y Mobil 1, que cuentan con múltiples aprobaciones OEM, se venden con primas de hasta el 50% sobre los aceites minerales. Los operadores de flotas están adoptando aceites sintéticos 15W-40 y 10W-30, que extienden los intervalos de servicio de 10.000 km a 25.000 km, reduciendo el tiempo de inactividad y los costos laborales. Un operador de carga reportó un aumento séxtuple en la vida útil de los rodamientos y ahorros anuales de USD 85.000 al utilizar la grasa sintética Mobilith SHC 007. Las plantas de mezcla más grandes con certificación ISO 9001 se benefician de los requisitos de garantía que dirigen los volúmenes hacia marcas aprobadas.

Incentivo Fiscal al Aceite de Palma que Impulsa los Biolubricantes

Colombia produjo 1,89 millones de toneladas métricas de aceite de palma en 2024 y ofrece créditos fiscales para la mezcla de biolubricantes, aunque la producción actual sigue limitada a volúmenes piloto en Meta y Casanare. Las cooperativas de pequeños agricultores carecen de capacidad de esterificación, y las regulaciones de contratación pública no exigen contenido biológico. Fedepalma estima que los biolubricantes podrían utilizar 50.000 toneladas métricas de aceite de palma anuales para 2030 si se implementa el apoyo político. Sin embargo, las restricciones fiscales retrasaron la legislación pertinente en 2025. En la actualidad, los fluidos hidráulicos de base biológica y los aceites para motosierras siguen siendo productos de nicho, comercializados principalmente a operadores forestales con conciencia ambiental.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escasez Estructural de Aceites Base del Grupo II/III y Aditivos | -0.8% | Nacional, aguda en los centros de mezcla de Bogotá y Medellín | Corto plazo (≤ 2 años) |

| Controles de Precios Gubernamentales que Comprimen los Márgenes de los Distribuidores | -0.5% | Nacional, más severo en las redes reguladas de estaciones de combustible | Mediano plazo (2-4 años) |

| Importaciones por Canales Informales que Socavan los Estándares de Calidad | -0.3% | Regiones fronterizas (Cúcuta, Ipiales), canales minoristas informales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Controles de Precios Gubernamentales que Comprimen los Márgenes de los Distribuidores

Los precios minoristas de los combustibles están regulados por el Ministerio de Minas y Energía, y los operadores de estaciones combinan lubricantes con gasolina para atraer clientes[1]Ministerio de Minas y Energía, "Resolución de Precios de Combustibles 2025," minenergia.gov.co. En 2025, el peso se depreció un 8% frente al dólar, aumentando los costos de los lubricantes importados. Sin embargo, los distribuidores de estaciones de servicio no pudieron trasladar completamente estos incrementos de costos a los clientes sin arriesgarse a una migración hacia vendedores del mercado informal. Esta presión sobre los márgenes está impulsando la consolidación del mercado, como se observa en el acuerdo en curso de Uno Corp para adquirir Primax.

Importaciones por Canales Informales que Socavan los Estándares de Calidad

Los aceites falsificados que ingresan a través de cruces informales en Cúcuta, Ipiales y Leticia representaron entre el 10% y el 15% del volumen nacional en 2024, según grupos comerciales. Estos productos frecuentemente no cumplen con los estándares de viscosidad y punto de inflamación de la NTC, lo que provoca daños prematuros en los motores. Aunque la Superintendencia de Industria y Comercio ha propuesto la trazabilidad mediante códigos QR para abordar este problema, enfrenta desafíos debido a los limitados recursos de inspección[2]Superintendencia de Industria y Comercio, "Proyecto de Código QR para Lubricantes," sic.gov.co. Los fabricantes de lubricantes auténticos deben priorizar la educación del consumidor y las auditorías de canales para salvaguardar su reputación de marca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fluidos de Transmisión Superan a los Aceites de Motor

El aceite de motor automotriz representó el 48,45% de la participación del mercado de lubricantes de Colombia en 2025, impulsado por el parque de 3,2 millones de unidades de automóviles de pasajeros del país. Sin embargo, se espera que los fluidos de transmisión crezcan a una CAGR del 4,68% hasta 2031, respaldados por el aumento en las ventas de transmisiones automáticas de variación continua (CVT), de doble embrague (DCT) y de ocho velocidades que requieren ATF aprobados por Dexron VI o Mercon LV. Como resultado, el tamaño del mercado de fluidos de transmisión se está expandiendo más rápido que el de los aceites de motor, aunque los intervalos de cambio de ATF más prolongados compensan parcialmente el crecimiento del volumen. Los aceites de engranajes especiales y los fluidos hidráulicos atienden las crecientes necesidades de las flotas mineras y de construcción. Por ejemplo, el Mobil SHC 632 de ExxonMobil redujo los costos de lubricantes en USD 200.000 en un sitio minero, destacando el valor de la durabilidad sintética. Las categorías de nicho, como los fluidos de frenos y los fluidos para trabajo de metales, siguen siendo esenciales para el cumplimiento de las normas ISO y ASTM, mientras que los aceites para transformadores y turbinas son cada vez más relevantes a medida que se moderniza la infraestructura eléctrica.

Los efectos de segundo orden están influyendo en la mezcla de productos. La adopción de vehículos eléctricos reduce la demanda de aceites de motor, pero aumenta la necesidad de grasas de alto rendimiento y refrigerantes dieléctricos para estabilizar las temperaturas de las baterías. Las grasas complejas de sulfonato de calcio abordan aplicaciones de alta carga en agricultura y minería, donde los riesgos de contaminación son significativos. Los aceites de proceso para caucho y plásticos se benefician de las crecientes inversiones petroquímicas de Colombia, pero siguen siendo un segmento menor en términos de volumen total.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: Los Sintéticos Ganan Terreno por los Mandatos de Garantía

Los aceites minerales mantuvieron el 63,50% de la participación del mercado de lubricantes de Colombia en 2025, ya que los vehículos de dos ruedas, los equipos agrícolas y los talleres rurales priorizan la rentabilidad. Sin embargo, se proyecta que los lubricantes sintéticos crezcan a una CAGR del 4,38% hasta 2031, impulsados por los requisitos de garantía OEM para sintéticos totales con clasificación API SP en motores de gasolina turboalimentados y diésel de inyección directa. Los semisintéticos cubren las brechas de asequibilidad al mezclar aceites base del Grupo II con polialfaolefinas. Las escaseces estructurales en los aceites base del Grupo III limitan el suministro, lo que obliga a los mezcladores a priorizar los canales OEM de alto margen. Los lubricantes de base biológica permanecen en fase experimental, con programas piloto en Meta y Casanare que validan los aceites hidráulicos de éster de palma. Sin embargo, la falta de capacidad de esterificación a gran escala dificulta la comercialización a pesar de los incentivos fiscales.

Por Industria de Usuario Final: El Segmento Industrial se Acelera

El segmento automotriz representó el 66,00% del tamaño del mercado de lubricantes de Colombia en 2025. Sin embargo, se proyecta que las aplicaciones industriales crezcan a una CAGR del 4,44% hasta 2031, respaldadas por las inversiones de Ecopetrol en refinerías y generación de energía por entre USD 5.700 millones y USD 7.000 millones. Las flotas de vehículos comerciales consumen volúmenes significativos de sintéticos diésel 15W-40 y 10W-30, mientras que las motocicletas en ciudades secundarias sostienen la demanda de aceites minerales de baja viscosidad. Los equipos pesados en minería y construcción impulsan la demanda de aceites de engranajes ISO 100-320 y grasas NLGI 2. Las aplicaciones marinas y aeroespaciales siguen siendo de nicho, mientras que los volúmenes de plataformas digitales aún están emergiendo, ofreciendo potencial para servicios directos al consumidor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Bogotá, Medellín, Cali, Barranquilla y Bucaramanga representan colectivamente la mayor parte del tamaño del mercado de lubricantes de Colombia, lo que refleja la alta densidad de parques vehiculares y la concentración de actividad industrial. Bogotá lidera en la adopción de lubricantes sintéticos debido a las garantías OEM impuestas por los concesionarios. Las industrias textil y de procesamiento de alimentos de Medellín consumen volúmenes significativos de fluidos hidráulicos y para trabajo de metales, mientras que el papel logístico de Cali cerca del puerto del Pacífico impulsa la demanda de ATF y aceites de motor diésel entre las flotas comerciales. La refinería de Cartagena produce aceites base del Grupo I y cantidades limitadas del Grupo II, satisfaciendo la demanda costera y reduciendo los plazos de importación para ciertos productos.

Ciudades secundarias como Pereira, Manizales y Villavicencio están superando el crecimiento nacional debido al desarrollo de infraestructura y al aumento de la mecanización agrícola. Villavicencio sirve como centro de lubricantes para las regiones ganaderas y petroleras de los Llanos Orientales, incluidos proyectos piloto de biolubricantes que utilizan aceite de palma local. Las ciudades fronterizas como Cúcuta e Ipiales enfrentan una mayor penetración del mercado informal, lo que socava las ventas de marcas reconocidas a medida que los contrabandistas explotan las diferencias de precios con Venezuela y Ecuador. El corredor andino, que abarca Pasto, Bogotá y Bucaramanga, sigue siendo un centro industrial con una demanda significativa de sintéticos de alta resistencia de película en minería, cemento y metalurgia.

Las plantas de energía costeras y los centros petroquímicos en Barranquilla y Cartagena mantienen una demanda constante de aceites para turbinas y transformadores. La integración de energías renovables está impulsando la demanda de fluidos dieléctricos capaces de manejar mayores fluctuaciones de voltaje, lo que representa un segmento de nicho pero de rápido crecimiento. Las disparidades regionales en la adopción de lubricantes sintéticos persisten, con centros urbanos que superan el 30% de participación sintética, mientras que las zonas rurales permanecen por debajo del 10%. Esto presenta oportunidades a largo plazo para la premiumización a medida que evolucionan el cumplimiento de garantías y la economía de las flotas.

Panorama Competitivo

La adquisición por parte de Terpel de la fábrica de lubricantes y la red de distribución de ExxonMobil en Colombia por COP 271.200 millones (USD 59,6 millones) a finales de 2025, seguida de un acuerdo de terminal portuaria en 2026, consolida la participación de mercado bajo una plataforma unificada. Shell, Chevron y TotalEnergies importan productos terminados u operan asociaciones de mezcla, manteniendo sus posiciones en segmentos premium a través de sólidos respaldos OEM. Primax Colombia, con 1.024 estaciones y una planta de mezcla, está a la espera de la aprobación regulatoria para su adquisición por parte de Uno Corp. El activo cambió de propietario anteriormente cuando Saudi Aramco adquirió el grupo Primax de Grupo Romero por USD 3.500 millones en marzo de 2025.

Los actores locales como COÉXITO y Petromil atienden mercados industriales y agrícolas de nicho con precios competitivos y logística regional. La competencia del mercado informal presiona a los mezcladores formales a diferenciarse a través de sintéticos aprobados por garantías, programas de fidelización y análisis de mantenimiento predictivo. Las oportunidades emergentes incluyen grasas específicas para vehículos eléctricos y refrigerantes dieléctricos, donde ninguna marca dominante ha surgido aún a pesar de la venta de 19.724 vehículos eléctricos de batería en 2025. La distribución digital sigue representando menos del 5% del total de ventas de lubricantes, ofreciendo potencial de disrupción a través de modelos de suscripción directa al consumidor.

Las inversiones internacionales destacan la importancia estratégica del mercado colombiano. Repsol tiene como objetivo duplicar su EBITDA global de lubricantes a EUR 126 millones para 2030, identificando a Colombia como un objetivo clave en América Latina. Gulf Oil está aprovechando la red de estaciones de REFAX para explorar la entrada al mercado, mientras que las adquisiciones regionales de la empresa independiente brasileña Moove sugieren posibles ofertas futuras en Colombia. Si bien la consolidación puede mejorar la escala de mezcla y la logística, el escrutinio regulatorio podría requerir desinversiones para mantener el equilibrio competitivo.

Líderes de la Industria de Lubricantes de Colombia

Chevron Corporation

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Organización Terpel S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Colombia anunció que ya no aprobaría nuevos proyectos de petróleo o minería a gran escala dentro de su bioma amazónico, que constituye el 42% del territorio del país. Se espera que esto impacte el mercado de lubricantes al reducir potencialmente la disponibilidad de materias primas derivadas de la producción de petróleo en la región.

- Agosto de 2025: El conglomerado hondureño UNO Corp, subsidiaria de Terra Group, adquirió una participación del 80% en Primax Colombia S.A. Esta adquisición, que incluyó más de 880 estaciones de servicio e infraestructura asociada de distribución de combustible, como una planta de mezcla, se espera que fortalezca el mercado de lubricantes al ampliar las capacidades de distribución.

Alcance del Informe del Mercado de Lubricantes de Colombia

Los lubricantes son sustancias que, cuando se aplican como recubrimiento entre superficies sólidas, reducen la fricción, el calor y el desgaste. Los productos lubricantes se elaboran a partir de una combinación de aceites base y aditivos. Los lubricantes se utilizan para ajustar la fricción y el desgaste de las superficies en contacto con cuerpos que se mueven entre sí, reduciendo el calor liberado cuando las superficies se desplazan. La composición del aceite base en la formulación de lubricantes se sitúa principalmente entre el 75% y el 90%.

El mercado de lubricantes de Colombia está segmentado por tipo de producto, tipo de aceite base e industria de usuario final. Por tipo de producto, el mercado se segmenta en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluido aceite de proceso para caucho y aceite blanco), fluidos para trabajo de metales, aceite de turbina, aceite de transformador y otros tipos de productos. Por tipo de aceite base, el mercado se segmenta en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por industria de usuario final, el mercado se segmenta en automotriz, marina, aeroespacial, equipos pesados, industrial y otras industrias de usuario final. El segmento automotriz se subdivide en vehículos de pasajeros, vehículos comerciales y vehículos de dos ruedas. El segmento de equipos pesados se subdivide en construcción, minería y agricultura. El segmento industrial se subdivide en generación de energía, metalurgia y trabajo de metales, textiles, y petróleo y gas. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) |

| Fluidos para Trabajo de Metales |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Usuario Final |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso para Caucho y Aceite Blanco) | ||

| Fluidos para Trabajo de Metales | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de lubricantes de Colombia?

El mercado de lubricantes de Colombia se sitúa en 313,80 millones de litros en 2026 y se espera que alcance 378,67 millones de litros en 2031.

¿Qué tipo de producto tiene el pronóstico de mayor crecimiento hasta 2031?

Los fluidos de transmisión lideran con una CAGR proyectada del 4,68% hasta 2031 a medida que proliferan las cajas de cambio CVT y DCT.

¿Qué tipo de aceite base tiene el pronóstico de mayor crecimiento hasta 2031?

Los lubricantes sintéticos están creciendo a una CAGR del 4,38% hasta 2031.

¿Qué papel desempeñarán los biolubricantes?

Los biolubricantes de base de palma permanecen en escala piloto; sin mezclas obligatorias ni normas de contratación pública, los volúmenes comerciales deberían mantenerse en niveles menores hasta al menos 2030.

Última actualización de la página el: