Tamaño y Participación del Mercado de Implantes Cocleares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes Cocleares por Mordor Intelligence

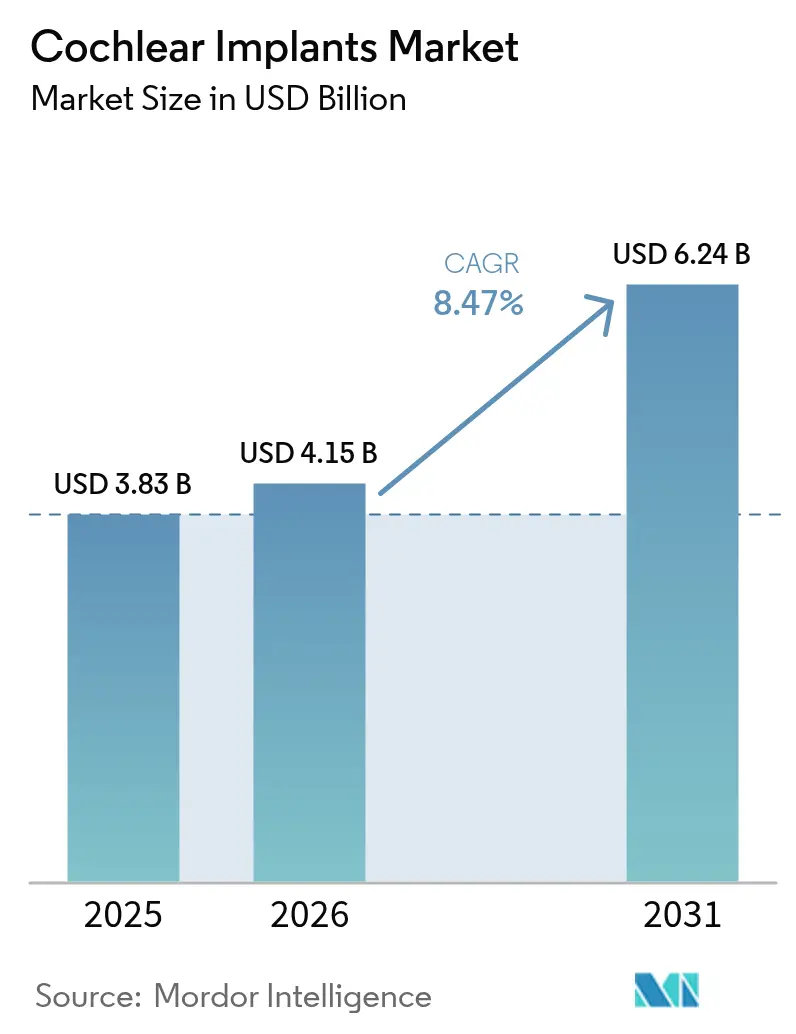

El tamaño del mercado de implantes cocleares fue valorado en USD 3.830 millones en 2025 y se estima que crecerá desde USD 4.150 millones en 2026 hasta alcanzar USD 6.240 millones en 2031, a una CAGR del 8,47% durante el período de previsión (2026-2031). La demanda sostenida surge de una población mundial envejecida, la ampliación de las indicaciones que ahora cubren la pérdida auditiva unilateral y asimétrica, y la innovación continua en dispositivos totalmente implantados que eliminan el hardware externo. La cobertura más amplia de Medicare en los Estados Unidos y reformas de reembolso similares en Europa están acelerando la adopción en adultos y pacientes geriátricos. Mientras tanto, los volúmenes pediátricos están aumentando a medida que los organismos reguladores reducen los umbrales de edad mínima y los médicos documentan un desarrollo del lenguaje superior cuando la implantación se realiza de forma temprana. En el frente competitivo, la integración vertical y la diferenciación impulsada por patentes siguen siendo decisivas, con sistemas totalmente implantables preparados para redistribuir las cuotas de mercado una vez que comiencen los lanzamientos comerciales.

Conclusiones Clave del Informe

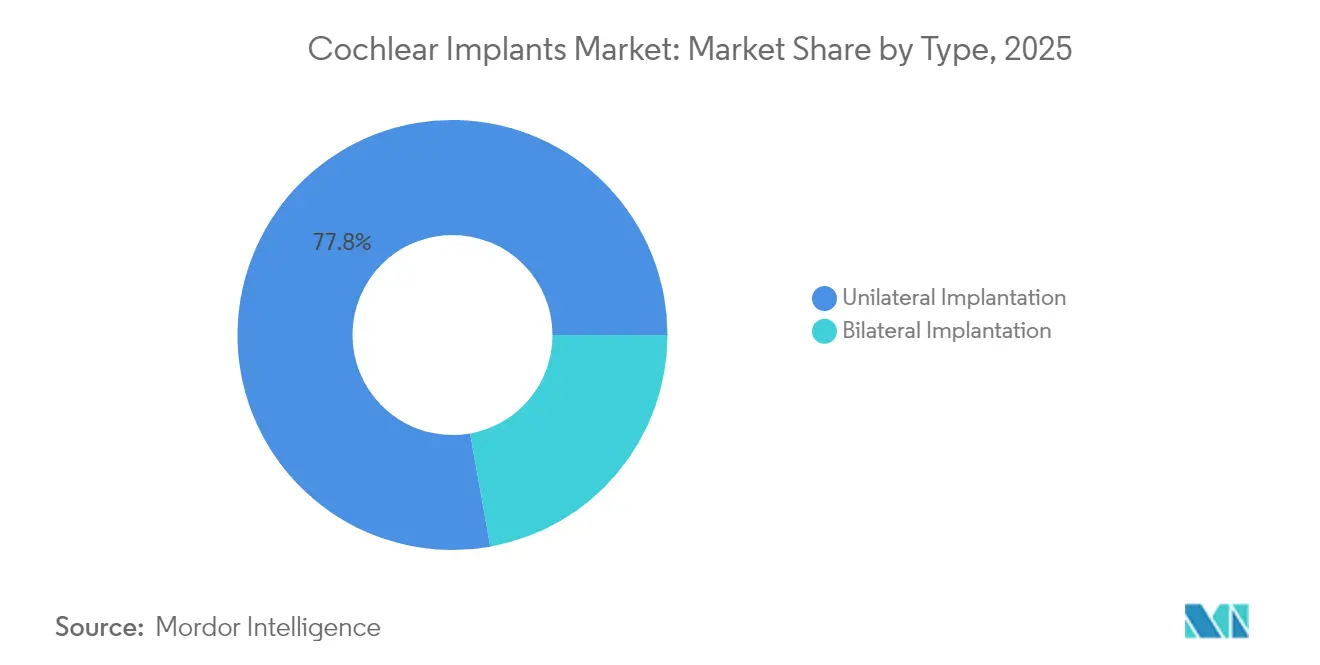

- Por tipo, los procedimientos unilaterales representaron el 77,82% de la participación del mercado de implantes cocleares en 2025, mientras que se proyecta que la implantación bilateral se expandirá a una CAGR del 9,05% hasta 2031.

- Por gravedad de la pérdida auditiva, los casos graves representaron el 69,05% del tamaño del mercado de implantes cocleares en 2025, mientras que la pérdida moderada avanza a una CAGR del 9,18% hasta 2031.

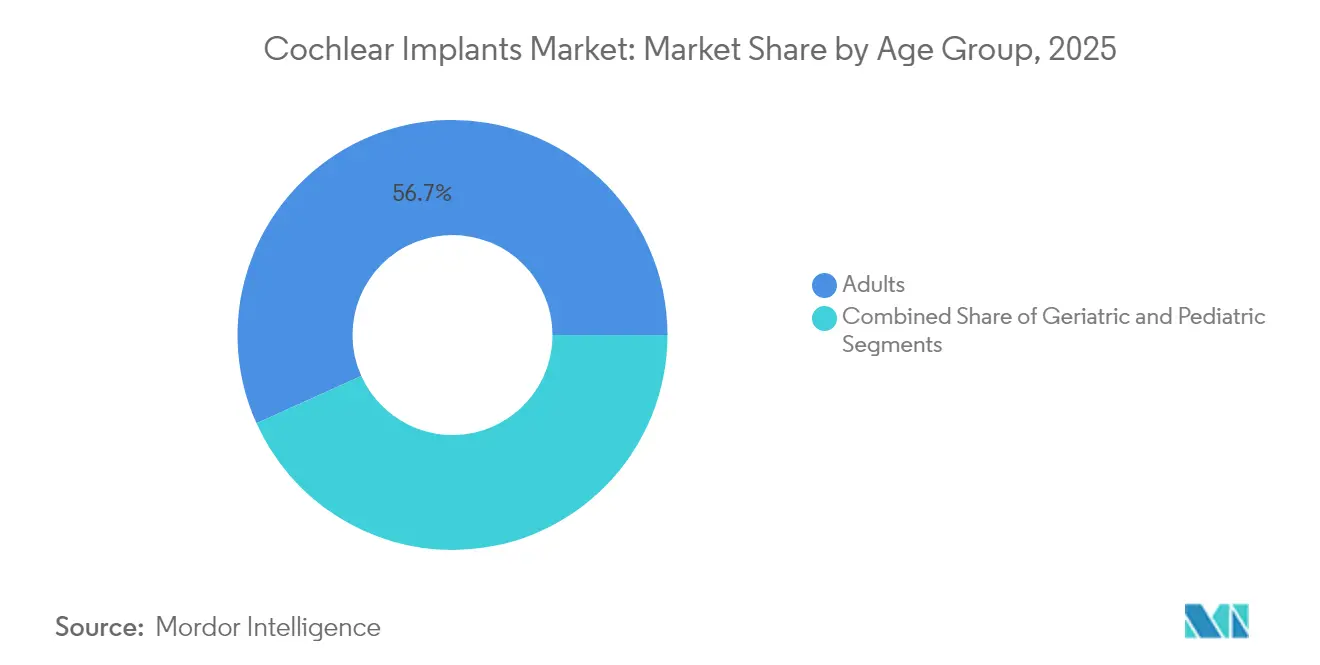

- Por grupo de edad, los adultos captaron el 56,74% de los ingresos en 2025; los volúmenes pediátricos crecen más rápidamente a una CAGR del 9,11% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación del 57,61% de los ingresos en 2025; las clínicas especializadas registran la CAGR prevista más alta del 8,98% hasta 2031.

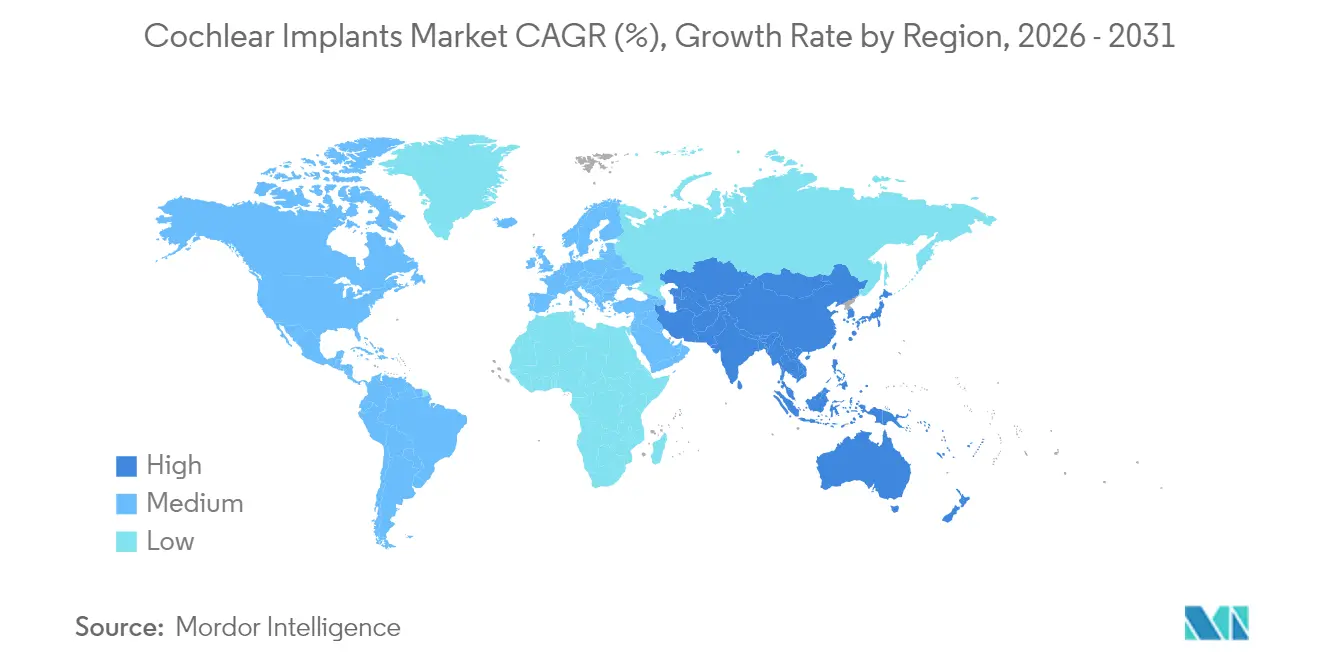

- Por geografía, América del Norte contribuyó con el 41,78% de los ingresos en 2025, mientras que Asia-Pacífico registra una CAGR del 9,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Implantes Cocleares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Población Geriátrica con Pérdida Auditiva de Grave a Profunda | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Pérdida Auditiva Inducida por Ruido en Demografías Más Jóvenes | +1.8% | Global, particularmente en mercados desarrollados con exposición industrial | Mediano plazo (2-4 años) |

| Miniaturización y Mayor Duración de la Batería de los Sistemas de Implantes Cocleares | +1.5% | Global | Mediano plazo (2-4 años) |

| Ampliación de la Candidatura para Pérdida Auditiva Unilateral y Asimétrica | +1.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Implantes Cocleares Totalmente Implantados de Vanguardia | +0.9% | América del Norte inicialmente, lanzamiento global | Largo plazo (≥ 4 años) |

| Creciente Concienciación sobre las Ventajas de los Implantes Cocleares | +0.8% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Población Geriátrica con Pérdida Auditiva de Grave a Profunda

Los adultos mayores ya representan la mayoría de los nuevos receptores de implantes cocleares, y los datos clínicos confirman que la implantación mejora sustancialmente la percepción del habla incluso después de los 70 años. La ampliación de la elegibilidad de Medicare para la pérdida asimétrica está eliminando las barreras históricas de reembolso y podría desbloquear el tratamiento para varios millones de personas mayores recién calificadas [1]Smith HJ, "Beneficios Auditivos de la Implantación Coclear en Adultos Mayores con Pérdida Auditiva Asimétrica," PUBMED, pubmed.ncbi.nlm.nih.gov. Los responsables de políticas enfatizan que cada persona mayor implantada genera ahorros sociales significativos mediante la reducción de la utilización de la atención médica y la mejora de la independencia, respaldando el argumento económico positivo promovido por los fabricantes de dispositivos [2]Alianza Americana de Implantes Cocleares, "La Alianza ACI Presenta una Solicitud Formal de Cobertura de Medicare para la Implantación Coclear en Sordera Unilateral y Pérdida Auditiva Asimétrica," acialliance.org.

Pérdida Auditiva Inducida por Ruido en Demografías Más Jóvenes

La exposición al ruido industrial y el uso prolongado de auriculares están impulsando una aparición más temprana de déficits sensorineurales graves, con revisiones epidemiológicas que registran aumentos sostenidos entre adolescentes entre 1990 y 2021. Los usuarios más jóvenes muestran una fuerte adopción de herramientas de salud digital y típicamente experimentan vidas laborales productivas más largas, lo que aumenta el retorno a largo plazo de la implantación [3]Zhifeng Guo, "Carga global, regional y nacional de la pérdida auditiva en niños y adolescentes, 1990–2021: un análisis sistemático del Estudio de la Carga Global de Enfermedades 2021," bmcpublichealth.biomedcentral.com. Las ampliaciones de la Administración de Alimentos y Medicamentos que autorizan la implantación en oídos con menor discapacidad —como las indicaciones extendidas de MED-EL— están acelerando la adopción en esta cohorte.

Miniaturización y Mayor Duración de la Batería de los Sistemas de Implantes Cocleares

Las solicitudes de patentes que cubren la recarga pasiva y los micrófonos biocompatibles ilustran el impulso hacia dispositivos totalmente internos e invisibles desde el punto de vista estético. Investigadores del Instituto Tecnológico de Massachusetts han demostrado sensores piezoeléctricos de tímpano que pueden convertir la vibración mecánica en señales eléctricas, eliminando la necesidad de micrófonos externos. Estos avances abordan directamente la baja tasa de penetración global —estimada en solo el 5% de los candidatos— al abordar las preocupaciones de los usuarios sobre la alteración del estilo de vida.

Ampliación de la Candidatura para Pérdida Auditiva Unilateral y Asimétrica

La Administración de Alimentos y Medicamentos reconoce ahora la implantación coclear como una opción clínicamente sólida para la sordera unilateral, citando ganancias notables en la localización del sonido y la percepción del habla en entornos ruidosos. El modelado académico indica que más de 1 millón de estadounidenses cumplen los criterios audiológicos revisados pero permanecen sin tratamiento. Se espera que los fabricantes que adaptan los arreglos de electrodos y el software a perfiles asimétricos ganen cuota de mercado a medida que aumente la concienciación entre los otorrinolaringólogos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos del Dispositivo, la Cirugía y la Atención Posterior | -1.9% | Global, particularmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgos Relacionados con el Procedimiento Quirúrgico y la Anestesia | -1.2% | Global, con mayor impacto en regiones con infraestructura quirúrgica limitada | Mediano plazo (2-4 años) |

| Baja Concienciación en Regiones Subdesarrolladas | -0.8% | África Subsahariana, partes de Asia-Pacífico, América Latina | Largo plazo (≥ 4 años) |

| Escasez en la Cadena de Suministro de Semiconductores de Grado Médico | -0.7% | Global, con impacto particular en los centros de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos del Dispositivo, la Cirugía y la Atención Posterior

El tratamiento completo —dispositivo, cirugía, anestesia, programación y habilitación— típicamente supera los USD 100.000 por paciente, lo que coloca la terapia fuera del alcance en entornos de bajos ingresos. Los estudios de costo-efectividad en América del Sur y Asia muestran una economía favorable a lo largo de la vida, sin embargo, las limitaciones de flujo de caja y la penetración limitada de los seguros difieren la adopción. Las propuestas legislativas como la Ley de Clarificación de Cobertura de Dispositivos Auditivos tienen como objetivo ampliar el reembolso en los Estados Unidos, pero siguen pendientes.

Escasez en la Cadena de Suministro de Semiconductores de Grado Médico

La escasez de chips ha alargado los plazos de entrega de los procesadores de señales digitales y los circuitos integrados de gestión de energía, lo que ha llevado a los principales productores a recurrir a doble fuente o rediseñar las placas. Las encuestas de la industria sitúan los gastos de la cadena de suministro en 2025 en el 18-20% de las ventas, erosionando los márgenes y retrasando los envíos, especialmente para los pedidos pendientes pediátricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Adopción Bilateral Fortalece los Resultados de Calidad de Vida

La implantación unilateral representó el 77,82% de la participación del mercado de implantes cocleares en 2025. Aunque la cirugía unilateral sigue siendo dominante, la evidencia creciente muestra que la implantación bilateral simultánea ofrece una comprensión del habla y una conciencia espacial superiores en entornos ruidosos. Los procedimientos secuenciales siguen siendo comunes en adultos debido a las limitaciones de financiación, mientras que la mayoría de los centros pediátricos ahora optan por la colocación bilateral concurrente. Se proyecta que el tamaño del mercado de implantes cocleares para sistemas bilaterales se expandirá a una CAGR del 9,05%, lo que refleja la mejora del reembolso en Europa y Japón. Los fabricantes se centran en sincronizar el firmware del procesador para contrarrestar los resultados asimétricos, mientras que los cirujanos perfeccionan la inserción atraumática de electrodos para preservar la audición residual.

Las sociedades clínicas recomiendan cada vez más la intervención bilateral temprana, citando las ventajas neuroplásticas que impulsan la adquisición del lenguaje y la integración social. En respuesta, los fabricantes de dispositivos están ampliando la capacidad de la batería a 48 horas de uso continuo y simplificando los ajustes del imán para reducir las visitas de seguimiento. Estos avances técnicos, junto con los datos de resultados, están impulsando a los pagadores hacia una cobertura de paridad, posicionando la implantación bilateral como el futuro estándar convencional dentro del mercado de implantes cocleares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pérdida Auditiva: Los Casos Moderados Amplían el Grupo Potencial de Pacientes

La pérdida auditiva moderada está creciendo más rápido que el segmento grave, con una CAGR del 9,18%. La orientación de la Administración de Alimentos y Medicamentos ahora permite la implantación cuando las puntuaciones de habla con ayuda caen por debajo del 60%, un umbral que incluye a pacientes que anteriormente tenían dificultades con la amplificación convencional. Los estudios muestran que la implantación temprana en la pérdida moderada preserva la integridad del nervio auditivo, lo que lleva a mejores resultados a largo plazo que la cirugía tardía.

Los casos graves siguen representando el núcleo de la participación del mercado de implantes cocleares, con una participación del 69,05% en 2025. Sin embargo, el crecimiento se ha estabilizado en las regiones de altos ingresos saturadas. Los usuarios con pérdida profunda se benefician de los arreglos de electrodos de próxima generación diseñados para una cobertura coclear casi total, mejorando el aprecio musical y el reconocimiento de idiomas tonales. En conjunto, estos cambios amplían el tamaño del mercado de implantes cocleares y enfatizan la necesidad de líneas de productos modulares que se adapten a diversos perfiles de audición residual en todas las bandas de gravedad.

Por Grupo de Edad: Las Intervenciones Pediátricas se Aceleran

El segmento pediátrico se expande más rápidamente con una CAGR del 9,11% debido a la reducción de los límites de edad y la detección universal en recién nacidos. La aprobación de 2024 de la Administración de Alimentos y Medicamentos del Sistema Osia de Cochlear para niños de 5 años abrió una nueva cohorte considerable. Los estudios a largo plazo informan que la implantación antes de los 12 meses produce puntuaciones de lenguaje comparables con las de los compañeros con audición normal a los 5 años.

Los adultos continúan dominando el volumen con una participación del 56,74% en 2025, aunque el crecimiento se está desplazando hacia las personas mayores a medida que Medicare relaja los criterios asimétricos. Las clínicas ahora asesoran a candidatos de hasta 85 años, siempre que las comorbilidades y la función cognitiva sean adecuadas. La rehabilitación temprana es crucial; los equipos multidisciplinarios que integran audiología y terapia del habla están acortando el tiempo hasta el beneficio y mejorando la satisfacción reportada por los pacientes en todas las edades dentro del mercado de implantes cocleares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Especializadas Capturan Cuota de Procedimientos

Los hospitales gestionaron el 57,61% de las cirugías de implantes globales en 2025, pero las clínicas especializadas de otorrinolaringología y los centros ambulatorios están ganando cuota a medida que los pagadores recompensan los entornos ambulatorios rentables. Estos centros de alto volumen logran tasas de infección más bajas y plazos de activación más rápidos mediante protocolos estandarizados. Se prevé que el tamaño del mercado de implantes cocleares atribuido a las clínicas especializadas crezca a una CAGR del 8,98%, respaldado por plataformas de teleprogramación que permiten a los audiólogos ajustar los dispositivos de forma remota.

Los centros médicos académicos siguen siendo cruciales para los casos complejos, como las cirugías de revisión o los pacientes con osificación coclear. Los fabricantes proporcionan ingenieros in situ y modelos de hueso temporal impresos en 3D para optimizar la selección de electrodos en estos entornos terciarios. En conjunto, los cambios en las vías de atención subrayan la importancia de los modelos de servicio flexibles en toda la industria de implantes cocleares.

Análisis Geográfico

América del Norte generó ingresos de USD 1.600 millones en 2025, equivalente al 41,78% del mercado de implantes cocleares, impulsado por una amplia cobertura de seguros privados y cambios en la política de Medicare. La implantación bilateral está siendo reembolsada cada vez más en Canadá, lo que eleva aún más el número de procedimientos. Las redes clínicas dependen en gran medida del mapeo de telesalud, que demostró ser eficaz en zonas rurales de Alaska y los Apalaches, cerrando las brechas de acceso.

Europa contribuyó significativamente con un crecimiento estable de un solo dígito. Los sistemas nacionales de salud financian el soporte de dispositivos de por vida, aunque las presiones de contención de costos fomentan la adquisición basada en licitaciones, favoreciendo a los proveedores con sólidas redes de servicio. Los fondos de enfermedad alemanes ahora reembolsan los ensayos de implantes totalmente implantados, destacando la apertura regulatoria a la tecnología disruptiva.

Asia-Pacífico generó USD 730 millones en 2025, pero registra la expansión más rápida con una CAGR del 9,32%. Los programas de subsidio provinciales de China cubren la implantación pediátrica, y el fabricante local Shanghai Listen está escalando componentes internos de bajo costo que cumplen con las normas de contenido nacional. India está pilotando bancos cocleares público-privados para reciclar procesadores externos para familias de bajos ingresos, mientras que los hospitales japoneses reportan una detección neonatal casi universal. En toda la región, el aumento de los ingresos disponibles y la construcción de hospitales urbanos se traducen en un mercado de implantes cocleares en expansión.

Oriente Medio y África y América del Sur juntos representan una porción significativa del mercado. La adopción se ve obstaculizada por el número limitado de cirujanos y los altos costos de bolsillo, aunque los hospitales privados saudíes y los aseguradores sociales brasileños están financiando cirugías bilaterales simultáneas para usuarios pediátricos. Las sociedades regionales de otorrinolaringología se están asociando con los fabricantes para capacitar a equipos quirúrgicos locales, demostrando un impulso temprano pero prometedor para el mercado de implantes cocleares.

Panorama Competitivo

El mercado está moderadamente concentrado. Cochlear Limited mantiene una participación considerable en las economías desarrolladas, respaldada por amplias líneas de productos y más de 100 centros de servicio. Su adquisición en 2024 del negocio de implantes de Oticon Medical por USD 30 millones añadió 20.000 receptores heredados al grupo de servicios. MED-EL enfatiza las innovaciones en electrodos y recientemente se alineó con Starkey para ofrecer transmisión Bluetooth sincronizada para usuarios bimodales.

Advanced Bionics se centra en algoritmos de habla en entornos ruidosos y celdas de energía recargables, pero una investigación de patentes de la Comisión de Comercio Internacional de los Estados Unidos que involucra a MED-EL subraya la feroz defensa de la propiedad intelectual. Envoy Medical se distingue con su sistema Acclaim totalmente implantado, actualmente en ensayos fundamentales bajo el estatus de Dispositivo Innovador de la Administración de Alimentos y Medicamentos. La entrada incremental de Sonova al mercado a través de su chip de conectividad SWORD y las adquisiciones estratégicas ilustra cómo los actores establecidos en audífonos aprovechan las sinergias de distribución.

La competencia de precios sigue siendo moderada, ya que los proveedores priorizan el rendimiento clínico y el soporte posquirúrgico sobre el costo inicial. Los fabricantes, por tanto, se diferencian a través de plataformas de programación remota, imanes compatibles con resonancia magnética y contratos de servicio basados en resultados que garantizan mejoras mínimas en las puntuaciones de habla. Se espera que la llegada de soluciones totalmente implantables reconfigure las lealtades de marca e intensifique la batalla por la futura participación del mercado de implantes cocleares.

Líderes de la Industria de Implantes Cocleares

Cochlear Ltd

MED-EL Medical Electronics

Sonova (Advanced Bionics Corp)

Ototronix

Zhejiang Nurotron Biotechnology Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Centro Médico Universitario de Carolina del Sur inició los primeros ensayos en humanos de implantes cocleares totalmente internos que eliminan los procesadores de sonido externos.

- Febrero de 2025: Envoy Medical inscribió a los participantes iniciales en su ensayo fundamental Acclaim, avanzando hacia un lanzamiento comercial totalmente implantado.

- Marzo de 2025: Los legisladores estadounidenses reintrodujeron la Ley de Clarificación de Cobertura de Dispositivos Auditivos para clasificar los dispositivos implantables como prótesis elegibles para el reembolso de Medicare.

- Noviembre de 2024: MicroPort Medical presentó un prototipo de implante coclear totalmente implantable desarrollado con el Noveno Hospital Popular de Shanghái.

Alcance del Informe Global del Mercado de Implantes Cocleares

El implante coclear convierte el sonido en señales eléctricas y restaura el sentido de la audición al realizar el trabajo de las partes dañadas de la cóclea, transmitiendo las señales eléctricas al cerebro. Las personas lo utilizan como un audífono para pérdidas auditivas de leves a graves. Estos son implantados quirúrgicamente y constan de dos partes. El componente interno se inserta bajo la piel, mientras que la pieza externa se lleva en la parte posterior de la oreja.

El Mercado de Implantes Cocleares está Segmentado por Tipo (Implantación Unilateral e Implantación Bilateral), Usuario Final (Pediátricos y Adultos) y Geografía (América del Norte (Estados Unidos, Canadá y México), Europa (Alemania, Reino Unido, Francia, Italia, España y Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur y Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica y Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina y Resto de América del Sur)). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Implantación Unilateral |

| Implantación Bilateral |

| Moderada |

| Grave |

| Adultos |

| Geriátricos |

| Pediátricos |

| Hospitales |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Implantación Unilateral | |

| Implantación Bilateral | ||

| Por Tipo de Pérdida Auditiva | Moderada | |

| Grave | ||

| Por Grupo de Edad | Adultos | |

| Geriátricos | ||

| Pediátricos | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de implantes cocleares?

El mercado está valorado en USD 4.150 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de implantes cocleares?

Se proyecta que se expandirá a una CAGR del 8,47% y alcanzará USD 6.240 millones en 2031.

¿Qué región está creciendo más rápido en implantes cocleares?

Asia-Pacífico lidera con una CAGR del 9,32% hasta 2031.

¿Por qué los implantes cocleares bilaterales están ganando impulso?

Los estudios clínicos muestran una mejor localización del sonido y un mejor rendimiento del habla en entornos ruidosos en comparación con los dispositivos unilaterales.

¿Qué avance tecnológico podría remodelar la dinámica futura del mercado?

Los sistemas totalmente implantados que eliminan los procesadores externos están en ensayos fundamentales y se espera que alteren la arquitectura actual de los dispositivos.

Última actualización de la página el: