Tamanho e Participação do Mercado de Software de Segurança de E-mail Baseado em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

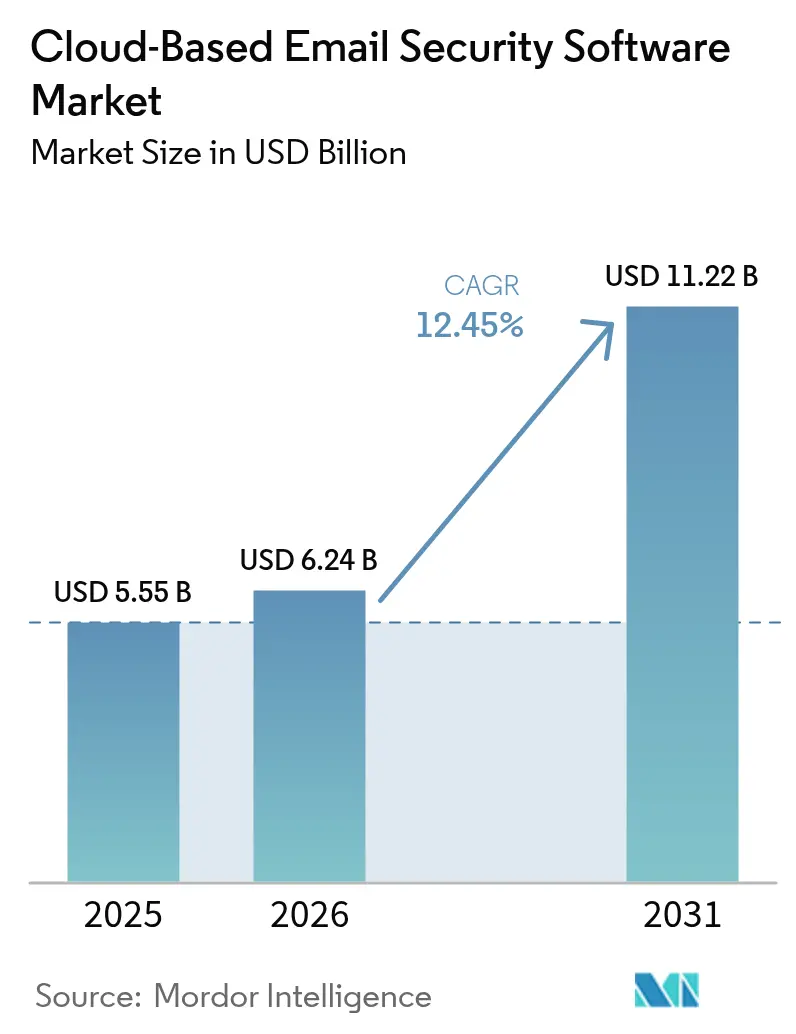

| Tamanho do Mercado (2026) | 6.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.45% CAGR |

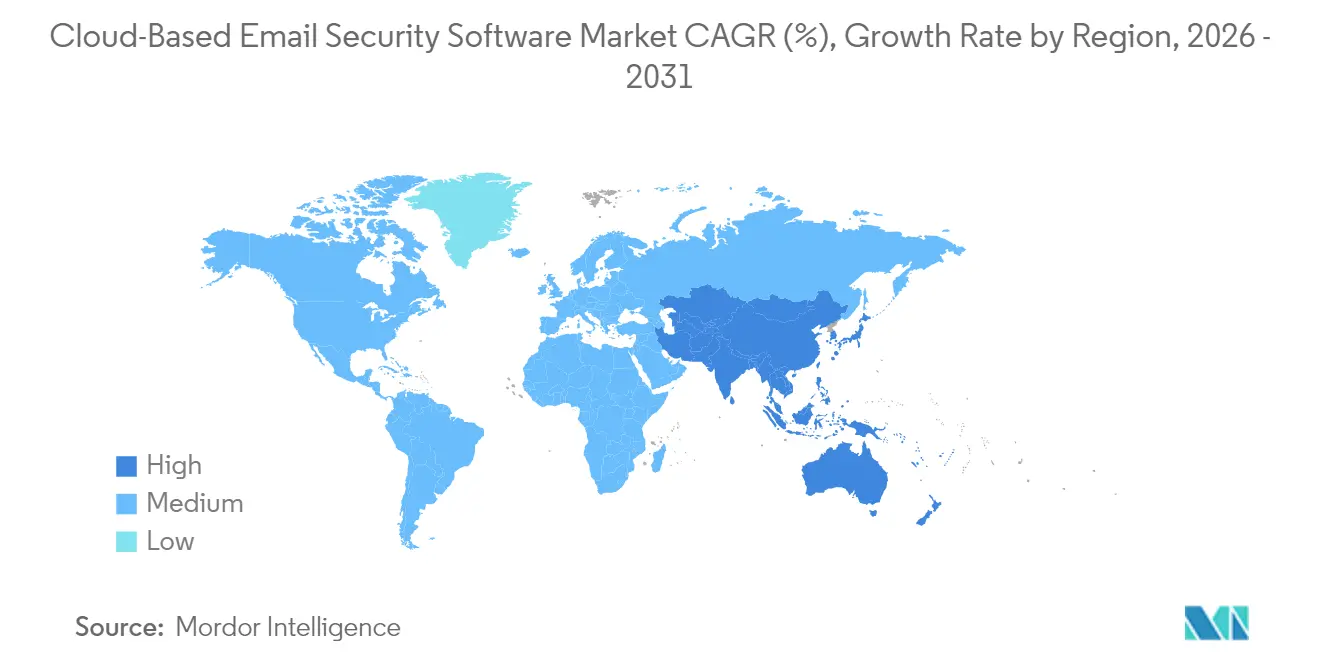

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Segurança de E-mail Baseado em Nuvem pela Mordor Intelligence

O tamanho do mercado de software de segurança de e-mail baseado em nuvem em 2026 é estimado em USD 6,24 bilhões, crescendo a partir do valor de 2025 de USD 5,55 bilhões, com projeções para 2031 indicando USD 11,22 bilhões, crescendo a um CAGR de 12,45% no período 2026-2031. Uma rápida transição de gateways de e-mail seguros para plataformas nativas em nuvem com integração via API sustenta esse crescimento, à medida que as empresas enfrentam campanhas de phishing impulsionadas por inteligência artificial com taxas de sucesso 24% superiores às de ataques elaborados por humanos. Os requisitos de criptografia resistente a computação quântica e mandatos regionais mais rígidos, como a Diretiva NIS 2, estão levando as organizações a destinar 9% dos orçamentos de TI à segurança da informação[1]Agência da União Europeia para a Cibersegurança, "Diretiva NIS 2 Explicada," enisa.europa.eu. As empresas também priorizam a análise comportamental para combater e-mails deepfake gerados por inteligência artificial generativa, enquanto modelos de entrega em nuvem com boa relação custo-benefício aceleram a adoção entre pequenas e médias empresas. Por fim, a consolidação estratégica de fornecedores — exemplificada pelo acordo de USD 1 bilhão da Proofpoint Inc. para aquisição da Hornetsecurity — sinaliza uma corrida para oferecer proteção integrada e centrada no ser humano que preencha a lacuna global de 4,8 milhões de profissionais de cibersegurança.

Principais Conclusões do Relatório

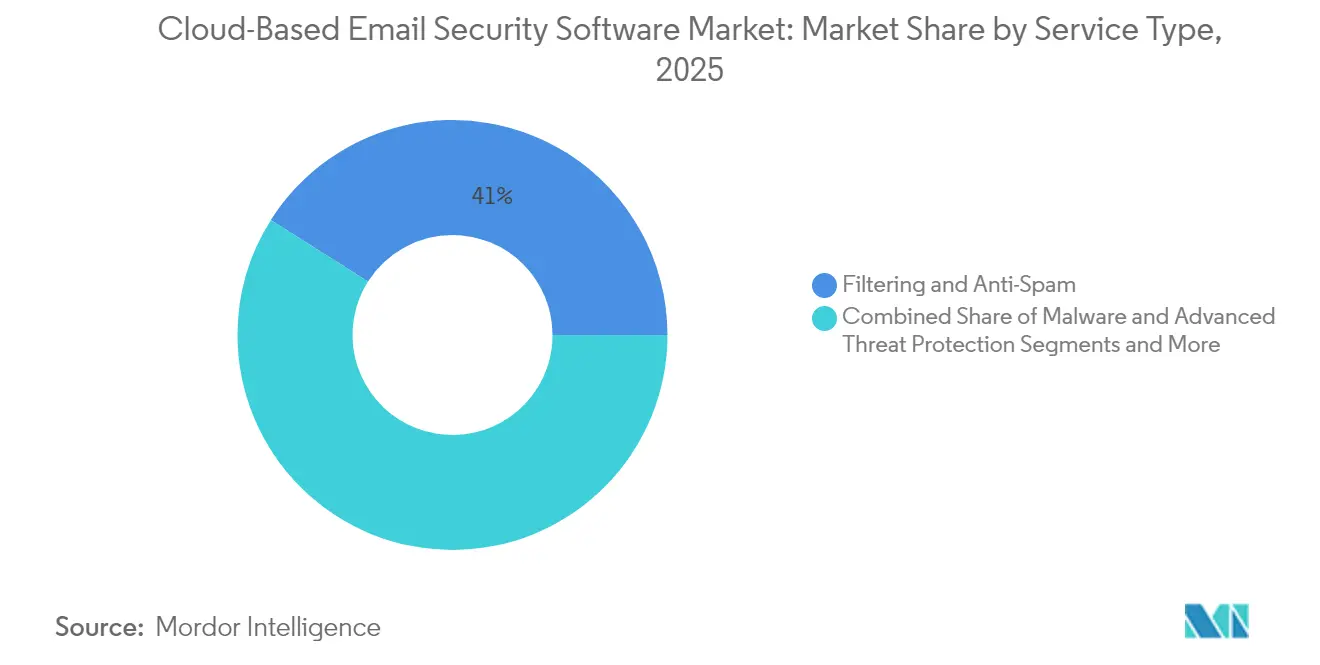

- Por tipo de serviço, Filtragem e Antispam detinha 41,02% da participação do mercado de software de segurança de e-mail baseado em nuvem em 2025, enquanto a Prevenção contra Perda de Dados está projetada para avançar a um CAGR de 13,22% até 2031.

- Por integração de plataforma, os Gateways de E-mail Seguros retiveram 54,95% da receita em 2025, mas as soluções de software de Segurança de E-mail em Nuvem Integrada estão posicionadas para um CAGR de 13,55% até 2031.

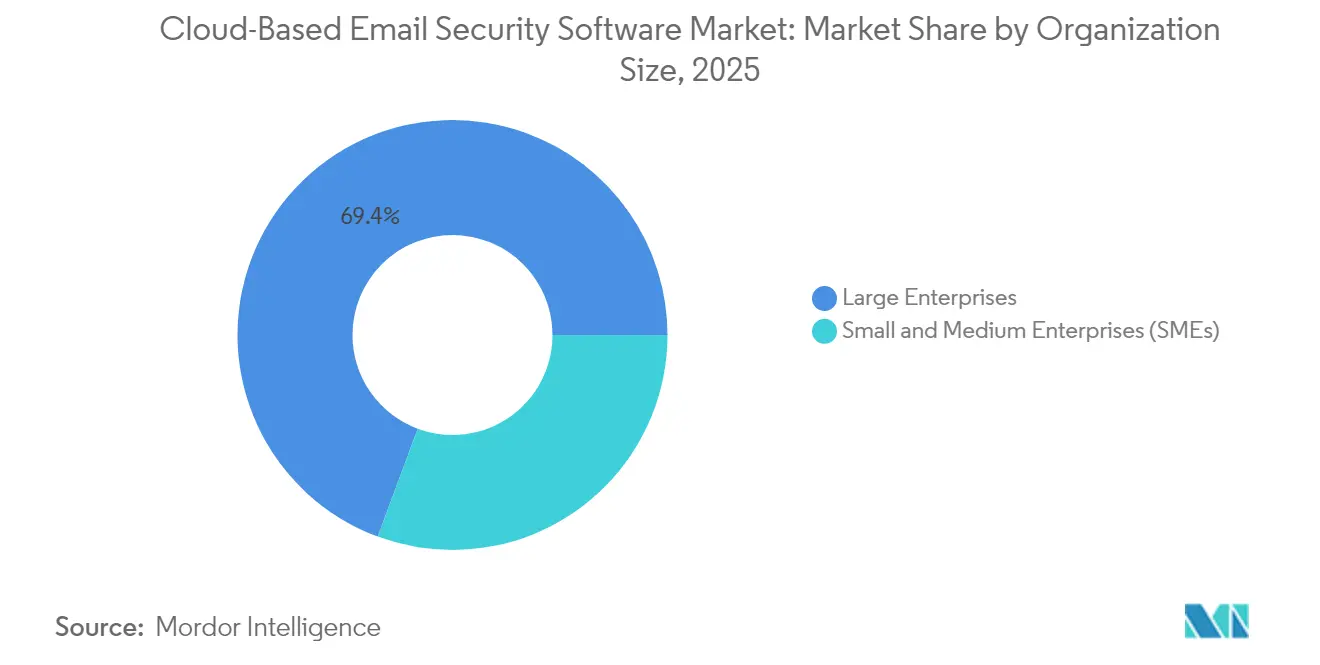

- Por tamanho da organização, as grandes empresas representaram 69,35% do mercado de software de segurança de e-mail baseado em nuvem em 2025, enquanto as pequenas e médias empresas apresentam um CAGR de 13,98%, à medida que os serviços gerenciados eliminam barreiras de implantação.

- Por vertical do setor, TI e Telecomunicações liderou com 31,05% da receita em 2025; Serviços Bancários, Financeiros e de Seguros está previsto para um CAGR de 12,58% até 2031.

- Por geografia, a América do Norte contribuiu com 38,10% da receita de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 12,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Segurança de E-mail Baseado em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos ataques de phishing e BEC impulsionados por IA | +2.8% | Global; maior influência na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração acelerada de SEG para ICES baseado em API | +2.1% | América do Norte e Europa; Ásia-Pacífico em seguida | Médio prazo (2–4 anos) |

| Benefícios de custo e agilidade da entrega em nuvem | +1.7% | Global, especialmente PMEs em mercados emergentes | Médio prazo (2–4 anos) |

| E-mails deepfake gerados por IA generativa | +1.4% | Global; alto impacto em finanças e governo | Curto prazo (≤ 2 anos) |

| Urgência em torno da criptografia resistente a computação quântica | +1.2% | América do Norte e Europa impulsionadas por regulamentação | Longo prazo (≥ 4 anos) |

| Demanda ESG por segurança de e-mail com baixa emissão de carbono | +0.9% | Europa liderando; adoção mais ampla globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos ataques de phishing e BEC impulsionados por IA

As ferramentas de IA generativa agora permitem que adversários criem e-mails personalizados que imitam o tom e o timing de executivos, elevando as taxas de sucesso de phishing para 60% e impulsionando as perdas por comprometimento de e-mail corporativo em 2024 para USD 2,9 bilhões[2]Agência de Segurança Cibernética e de Infraestrutura dos Estados Unidos, "Relatórios de Perdas por BEC," cisa.gov . Setenta e cinco por cento dos kits de phishing comercializados na dark web anunciam funcionalidades de IA, evidenciando uma economia de ameaças industrializada. O setor de saúde registrou um salto de 279% nos incidentes de BEC habilitados por IA, com perdas médias de USD 125.000 por caso. As organizações, portanto, implantam mecanismos de processamento de linguagem natural que estabelecem padrões de comunicação e sinalizam anomalias linguísticas. Programas de conscientização comportamental complementam a tecnologia, pois os colaboradores permanecem o último ponto de verificação contra iscas bem elaboradas.

Migração acelerada de SEG para ICES baseado em API

Setenta por cento das empresas estão substituindo ativamente os gateways de e-mail seguros por plataformas de Segurança de E-mail em Nuvem Integrada que se conectam diretamente ao Microsoft 365 ou ao Google Workspace via APIs. A integração via API proporciona visibilidade sobre o tráfego interno e o comportamento dos usuários sem redirecionamento do fluxo de e-mails, melhorando a eficácia de detecção em 30% nos ambientes dos clientes. A telemetria em tempo real das suítes em nuvem alimenta modelos de aprendizado de máquina que isolam contas comprometidas em minutos. As alianças entre fornecedores — como a integração da Proofpoint Inc. com as APIs de segurança do Azure — reduzem os prazos de implantação de meses para dias, acelerando a mudança arquitetural.

Benefícios de custo e agilidade da entrega em nuvem

A segurança de e-mail entregue em nuvem consome 4,1 vezes menos energia do que os gateways locais e pode reduzir as emissões de carbono em 99% quando otimizada para infraestrutura de hiperescala. O modelo de precificação por assinatura elimina barreiras de despesas de capital, enquanto os designs multilocatários permitem que provedores de serviços gerenciados ofereçam proteção de nível empresarial às PMEs. As implantações típicas baseadas em API são concluídas em três meses, em comparação com implantações de gateway que duram um ano e exigem redesenhos de data centers. Os consoles de administração unificados integram a telemetria de ameaças de e-mail em visões mais amplas de XDR, reduzindo a sobrecarga operacional para equipes de segurança sobrecarregadas.

E-mails deepfake gerados por IA generativa

Os atacantes agora incorporam deepfakes de voz ou vídeo em cadeias de e-mail para contornar verificações biométricas, imitando executivos e autorizando pagamentos fraudulentos. O Centro Nacional de Segurança Cibernética do Reino Unido alerta que a IA de nível consumidor reduz as barreiras para engenharia social sofisticada. Os fornecedores de segurança respondem com detectores multimodais que correlacionam linguagem, temporização de metadados e contexto de comunicação. As instituições financeiras são as primeiras a adotar, calibrando fluxos de trabalho de aprovação de pagamentos para sinalizar anomalias e introduzindo verificação obrigatória por retorno de chamada para transferências de alto valor. Módulos de treinamento comportamental orientam os colaboradores a verificar solicitações incomuns, mesmo quando o remetente é familiar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna persistente de competências em operações de segurança em nuvem | −1.8% | Global; aguda na Ásia-Pacífico e em economias emergentes | Médio prazo (2–4 anos) |

| Obstáculos de latência e conformidade com soberania de dados | −1.3% | Europa e Ásia-Pacífico impulsionadas por regulamentação | Longo prazo (≥ 4 anos) |

| Configurações incorretas exploráveis em multinuvem | −1.1% | Global; notável em implantações híbridas | Médio prazo (2–4 anos) |

| Evasão de sandboxing baseada em IA | −0.8% | Global; prevalente em cenários de ameaças avançadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna persistente de competências em operações de segurança em nuvem

A força de trabalho global conta com 5,5 milhões de profissionais de cibersegurança, mas enfrenta uma escassez de 4,8 milhões, e 90% das empresas citam a expertise em segurança em nuvem e IA como a mais difícil de contratar. A ENISA confirma que 99% das falhas de segurança em nuvem originam-se de configurações incorretas dos clientes, e não de falhas dos provedores. Os setores de serviços financeiros e tecnologia registram taxas de vagas em aberto de cerca de 28%, retardando a implantação de ferramentas de análise comportamental que exigem ajuste especializado. Muitas organizações, portanto, migram para serviços de segurança gerenciados e ferramentas assistidas por IA para compensar a escassez de mão de obra, embora a automação ainda exija supervisão para a governança de políticas.

Obstáculos de latência e conformidade com soberania de dados

Regulamentações divergentes — do GDPR na Europa à Lei CLOUD dos EUA — complicam o roteamento transfronteiriço de e-mails, especialmente quando as chaves de criptografia devem permanecer em jurisdições específicas. Países como China e Arábia Saudita impõem mandatos rígidos de localização de dados que fragmentam as arquiteturas globais de segurança. As empresas implantam instâncias regionais para atender às regras de residência de dados, mas os saltos de rede adicionais aumentam a latência e implicam custos operacionais mais elevados. Estruturas adaptativas de gerenciamento de chaves e roteamento baseado em políticas tentam equilibrar soberania e desempenho, mas a complexidade jurídica persiste à medida que novas regras de localização surgem anualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A proteção proativa de dados cresce rapidamente

Filtragem e Antispam reteve 41,02% do mercado de software de segurança de e-mail baseado em nuvem em 2025. A Prevenção contra Perda de Dados, no entanto, está projetada para crescer mais rapidamente, a um CAGR de 13,22%, pois o trabalho remoto acelera a exposição de dados não estruturados nos fluxos de trabalho de e-mail. As organizações agora valorizam a DLP sensível ao contexto, que rastreia metadados de conteúdo, usuário e localização em tempo real, substituindo a correspondência de padrões regex legada. Os serviços de Proteção contra Malware e Ameaças Avançadas integram grandes modelos de linguagem que analisam anexos em busca de indicadores comportamentais, em vez de assinaturas estáticas. As ofertas de Criptografia e Tokenização se expandem à medida que os pioneiros incorporam algoritmos pós-quânticos, preparando os clientes para os cronogramas de transição do Instituto Nacional de Padrões e Tecnologia. Coletivamente, essas mudanças marcam uma transição da defesa de perímetro para controles centrados em dados.

Estruturas regulatórias em expansão, como HIPAA e PCI-DSS, obrigam as empresas a registrar e auditar os fluxos de dados transmitidos por e-mail. A entrega de criptografia de ponta a ponta pela Google para usuários empresariais do Gmail ilustra como os fornecedores incorporam a conformidade nas configurações padrão. O tamanho do mercado de software de segurança de e-mail baseado em nuvem para ofertas orientadas por DLP deve capturar uma parcela crescente do gasto total, à medida que as organizações enfrentam o risco interno juntamente com vetores de ameaças externas. Os fornecedores também agrupam módulos de treinamento em conscientização de segurança que reforçam a adesão às políticas, criando plataformas unificadas que reduzem a fadiga de alertas e a sobrecarga de conformidade.

Por Integração de Plataforma: A revolução das APIs se acelera

Os Gateways de E-mail Seguros ainda controlavam 54,95% da receita em 2025, mas as soluções de Segurança de E-mail em Nuvem Integrada habilitadas por API estão previstas para crescer a um CAGR de 13,55%, refletindo as limitações arquiteturais dos proxies de gateway em suítes nativas em nuvem. O ICES se conecta diretamente ao Microsoft 365 e ao Google Workspace para analisar o tráfego interno, proporcionando um aumento de 30% nas taxas de detecção de engenharia social. As plataformas de segurança de e-mail nativas em nuvem também escalam automaticamente, tornando-as atraentes para cargas de trabalho com picos e equipes geograficamente distribuídas. Abordagens híbridas persistem onde setores altamente regulamentados mantêm gateways locais para registro de conformidade, mas utilizam APIs para análise comportamental.

À medida que as parcerias se aprofundam — a Microsoft recentemente ampliou o compartilhamento de sinais de ameaças baseados no Azure com a Proofpoint Inc. — os clientes obtêm telemetria unificada que alimenta plataformas XDR downstream. As eficiências resultantes reduzem o tempo médio de detecção de incidentes em até 40%. O tamanho do mercado de software de segurança de e-mail baseado em nuvem associado a implantações com prioridade em API está projetado para superar as alocações de SEG antes de 2029, à medida que os ciclos de renovação aposentam os parques de appliances.

Por Tamanho da Organização: Aumento da adoção por PMEs

As grandes empresas contribuíram com 69,35% da receita de 2025, mas as pequenas e médias empresas estão acelerando a um CAGR de 13,98%. Os provedores de serviços gerenciados aproveitam plataformas multilocatárias que permitem às PMEs assinar os mesmos mecanismos comportamentais utilizados pelas empresas da Fortune 500 sem despesas de capital. Pesquisas da Microsoft mostram que 94% das PMEs classificam a cibersegurança como crítica após pelo menos uma experiência de ataque no último ano. O ecossistema de canais da Proofpoint Inc. alcança 125.000 PMEs por meio de 12.000 parceiros, evidenciando modelos escaláveis de entrada no mercado.

A automação é fundamental: modelos de políticas e integração guiada reduzem as etapas de configuração de centenas para poucos prompts, combatendo a escassez de competências. Como resultado, o mercado de software de segurança de e-mail baseado em nuvem observa convergência na paridade de capacidades, onde as PMEs podem adquirir recursos avançados, como triagem automatizada de phishing ou fluxos de trabalho de remediação para usuários finais, anteriormente reservados para grandes empresas. Os feeds de inteligência colaborativa também permitem a defesa em toda a comunidade, pois os ataques detectados em um locatário imunizam os demais em minutos.

Por Vertical do Setor: Aceleração da conformidade em BFSI

TI e Telecomunicações reteve 31,05% da receita em 2025 devido ao alto volume de e-mails e à adoção antecipada da nuvem. Serviços Bancários, Financeiros e de Seguros segue de perto, com projeção de crescimento a um CAGR de 12,58% sob mandatos mais rigorosos de criptografia, auditoria e mitigação de fraudes. O setor de saúde enfrenta urgência crescente após um aumento acentuado nos ataques de BEC aprimorados por IA, adotando criptografia alinhada à HIPAA e detecção de anomalias para proteger informações pessoais de saúde. Governo e Defesa priorizam o gerenciamento de chaves resistente a computação quântica para proteger comunicações classificadas.

Varejo e Comércio Eletrônico ficam atrás na implantação de DMARC, deixando os dados dos clientes vulneráveis a spoofing. Módulos específicos por setor, portanto, agrupam listas de verificação de conformidade e modelos de relatórios que reduzem o esforço de auditoria. O tamanho do mercado de software de segurança de e-mail baseado em nuvem para BFSI está previsto para atingir USD 3,48 bilhões até 2031, à medida que as instituições modernizam arquivos de mensagens legados e integram comunicações omnicanal seguras. Os roteiros dos fornecedores incluem cada vez mais trilhas de auditoria à prova de adulteração baseadas em blockchain, adaptadas para reguladores, consolidando ainda mais a personalização vertical como alavanca competitiva.

Análise Geográfica

A América do Norte liderou o mercado de software de segurança de e-mail baseado em nuvem com 38,10% da receita em 2025. A ampla adoção do Microsoft 365 e as altas taxas de divulgação de incidentes impulsionam os investimentos, enquanto os prazos rigorosos de notificação de violações exigem a implantação rápida de ferramentas automatizadas de resposta. A consolidação de fornecedores na região acelera a abrangência das plataformas, oferecendo segurança integrada de e-mail, endpoint e identidade em contratos únicos. Diretrizes governamentais como a Estratégia de Cibersegurança dos EUA promovem arquiteturas de e-mail de confiança zero, sustentando a demanda contínua.

A Ásia-Pacífico tem previsão do maior CAGR de 12,74% até 2031, em meio à rápida transformação digital e à participação de 31% da região nos ataques cibernéticos globais. China e Japão juntos têm projeção de expansão a um CAGR de 16,9% até 2028, à medida que os requisitos de localização de dados impulsionam a demanda por instâncias de nuvem soberana que incorporam controles de segurança de e-mail em centros de dados específicos de cada país. A Índia emerge como um polo de crescimento, impulsionada pela expansão de seu setor de serviços de TI e pelo programa governamental "Digital India", que oferece incentivos fiscais para investimentos em cibersegurança.

O impulso da Europa repousa sobre regulamentações rigorosas: as multas do GDPR por exfiltração de dados via e-mail e a nova Diretiva NIS 2 elevaram os gastos com segurança para uma média de 9% dos orçamentos de TI. Organizações na Alemanha e na França pressionam os fornecedores por criptografia resistente a computação quântica e centros de dados validados por critérios ESG. Em outras regiões, a América do Sul e o Oriente Médio e África permanecem mercados incipientes, porém o lançamento de regiões por fornecedores de nuvem combinado com o aumento de incidentes de ransomware favorece uma adoção gradual. À medida que os hiperescaladores abrem zonas de disponibilidade locais, as barreiras de latência diminuem e os serviços de segurança de e-mail passam a estar em conformidade com as legislações emergentes de residência de dados.

Cenário Competitivo

O setor de software de segurança de e-mail baseado em nuvem apresenta consolidação moderada. Os fornecedores buscam aquisições adjacentes para oferecer proteção integrada e centrada no ser humano, à medida que os clientes preferem suítes de segurança completas. O acordo de USD 1 bilhão da Proofpoint Inc. para aquisição da Hornetsecurity amplia o alcance europeu e injeta expertise em distribuição voltada para PMEs. O Security Copilot da Microsoft adiciona 11 agentes de IA generativa que automatizam a classificação de phishing, a análise de intenção e as tarefas de resposta a incidentes, abordando a lacuna de mão de obra por meio de remediação guiada.

A diferenciação tecnológica centra-se em três pilares. Primeiro, a extensibilidade via API desbloqueia telemetria granular de suítes SaaS, com os pioneiros oferecendo mais de 400 ganchos de política para fluxos de trabalho de automação. Segundo, a análise comportamental em escala aproveita grandes modelos de linguagem ajustados em bilhões de e-mails corporativos para detectar táticas sutis de engenharia social. Terceiro, a criptografia resistente a computação quântica agora entra nos roteiros comerciais, à medida que as empresas protegem arquivos sensíveis para o futuro.

Oportunidades de espaço em branco surgem em implantações de nuvem soberana, onde as regulamentações regionais exigem processamento no país. Os fornecedores também buscam soluções alinhadas a ESG que meçam as economias de carbono associadas ao descarregamento da segurança de e-mail. Disruptores como IRONSCALES incorporam copilotos baseados em GPT diretamente nos clientes do Outlook, reduzindo a fadiga de falsos positivos por meio de explicações conversacionais de ameaças. Os incumbentes respondem abrindo intercâmbios de inteligência de ameaças que democratizam os sinais de detecção nos ecossistemas de parceiros. A intensidade competitiva deve aumentar à medida que os hiperescaladores incorporam proteção nativa de e-mail que pode comoditizar os recursos básicos, forçando os fornecedores especializados a inovar em análise e profundidade de conformidade.

Líderes do Setor de Software de Segurança de E-mail Baseado em Nuvem

Cisco Systems Inc.

Proofpoint Inc.

Trend Micro Inc.

Fortinet Inc.

Broadcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Google habilitou a criptografia de ponta a ponta para usuários empresariais do Gmail, concedendo chaves de criptografia controladas pelo cliente.

- Março de 2025: A Proofpoint Inc. assinou um acordo definitivo para adquirir a Hornetsecurity por mais de USD 1 bilhão, expandindo as defesas do Microsoft 365 e o alcance junto às PMEs.

- Março de 2025: A Microsoft lançou 11 agentes de segurança baseados em IA para o Security Copilot, com o objetivo de automatizar a detecção de phishing e a resposta a incidentes.

- Março de 2025: A Trend Micro Inc. lançou a plataforma de IA Cybertron, construída sobre componentes de código aberto para detecção proativa de ameaças em nuvem.

Escopo do Relatório do Mercado Global de Software de Segurança de E-mail Baseado em Nuvem

As soluções de segurança de e-mail em nuvem oferecem proteção robusta contra ameaças cibernéticas transmitidas por e-mail. Uma característica fundamental desses sistemas é a capacidade de Antiphishing: à medida que as tentativas de phishing se tornam cada vez mais sofisticadas, reconhecê-las e combatê-las torna-se cada vez mais desafiador.

O mercado de software de segurança de e-mail baseado em nuvem é segmentado por modelo de implantação (público, privado e híbrido), por setor do usuário final (BFSI, governo, TI e telecomunicações, varejo e outros setores de usuários finais) e por geografia (América do Norte [Estados Unidos, Canadá], Europa [Alemanha, Reino Unido, França, Itália, Espanha e Restante da Europa], Ásia-Pacífico [Índia, China, Japão, Austrália, Coreia do Sul e Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina e Restante da América Latina] e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Filtragem e Antispam |

| Proteção contra Malware e Ameaças Avançadas |

| Prevenção contra Perda de Dados |

| Criptografia e Tokenização |

| Outros |

| Gateway de E-mail Seguro (SEG) |

| Segurança de E-mail em Nuvem Integrada (ICES/API) |

| Plataforma de Segurança de E-mail Nativa em Nuvem |

| Gateway Híbrido e API |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Governo e Defesa |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Outros Verticais do Setor |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Serviço | Filtragem e Antispam | ||

| Proteção contra Malware e Ameaças Avançadas | |||

| Prevenção contra Perda de Dados | |||

| Criptografia e Tokenização | |||

| Outros | |||

| Por Integração de Plataforma | Gateway de E-mail Seguro (SEG) | ||

| Segurança de E-mail em Nuvem Integrada (ICES/API) | |||

| Plataforma de Segurança de E-mail Nativa em Nuvem | |||

| Gateway Híbrido e API | |||

| Por Tamanho da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Vertical do Setor | BFSI | ||

| Governo e Defesa | |||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Outros Verticais do Setor | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de software de segurança de e-mail baseado em nuvem?

O mercado está em USD 6,24 bilhões em 2026 e está projetado para atingir USD 11,22 bilhões até 2031 a um CAGR de 12,45%.

Qual segmento de serviço está crescendo mais rapidamente?

A Prevenção contra Perda de Dados lidera o crescimento com um CAGR de 13,22% até 2031, refletindo uma transição em direção a controles proativos centrados em dados.

Por que as plataformas de Segurança de E-mail em Nuvem Integrada baseadas em API estão ganhando tração?

A integração via API permite que as soluções ingiram telemetria em tempo real do Microsoft 365 e do Google Workspace, melhorando a precisão de detecção em 30% e reduzindo os prazos de implantação.

Qual é a dimensão da lacuna de competências que afeta o software de segurança de e-mail baseado em nuvem?

O setor enfrenta uma escassez de 4,8 milhões de profissionais de cibersegurança em todo o mundo, com 90% das organizações citando a expertise em segurança em nuvem como a mais difícil de recrutar.

Qual região está prevista para o maior crescimento?

A Ásia-Pacífico deve registrar um CAGR de 12,74% até 2031 devido à rápida transformação digital, às rígidas regras de localização de dados e às crescentes taxas de cibercrime.

Como os fornecedores estão abordando a criptografia resistente a computação quântica?

Os fornecedores estão incorporando algoritmos baseados em reticulados e estruturas de cripto-agilidade para que as empresas possam migrar para chaves pós-quânticas sem interromper os fluxos de trabalho de e-mail.

Página atualizada pela última vez em: