Tamaño y Participación del Mercado de Residuos a Energía (WTE) de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

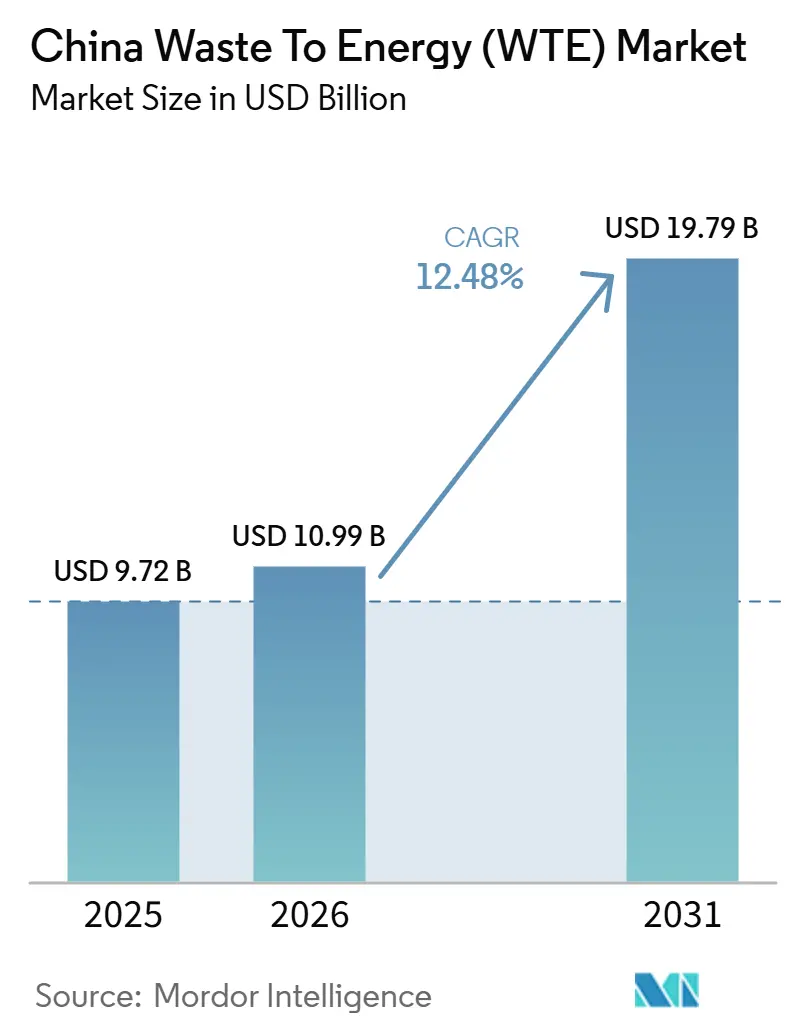

| Tamaño del Mercado (2026) | 10.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Residuos a Energía (WTE) de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Residuos a Energía de China aumente de USD 9,72 mil millones en 2025 a USD 10,99 mil millones en 2026 y alcance USD 19,79 mil millones para 2031, creciendo a una CAGR del 12,48% durante 2026-2031. La demanda proviene de los mandatos de desvío de vertederos, los objetivos de neutralidad de carbono y los subsidios provinciales que impulsan a los operadores hacia retrofits ultrasupercríticos, la mejora del biometano y las configuraciones de calor y energía combinados. Al mismo tiempo, la utilización se estabiliza cerca del 73% porque la clasificación obligatoria de residuos domésticos y el aumento de las tasas de reciclaje desvían las fracciones de alto poder calorífico de los incineradores. Por lo tanto, los operadores se están enfocando en la automatización de procesos, la diversificación de materias primas hacia residuos agrícolas y la acumulación de ingresos provenientes del vapor de calefacción urbana y los combustibles de transporte. Los préstamos subsidiados del Banco de Desarrollo de China y la elegibilidad para bonos verdes aceleran estas mejoras, aunque el endurecimiento de los límites de emisiones bajo la norma GB 18485-2025 eleva los costos de cumplimiento para 320 plantas heredadas.

Conclusiones Clave del Informe

- Por tecnología, las rutas térmicas lideraron con una cuota de ingresos del 77,1% en 2025, mientras que el tratamiento biológico tiene una previsión de expansión a una CAGR del 17,8% hasta 2031.

- Por tipo de residuo, los residuos sólidos urbanos representaron una cuota del 74,8% en 2025, y los residuos agrícolas avanzan a una CAGR del 15,6% hasta 2031.

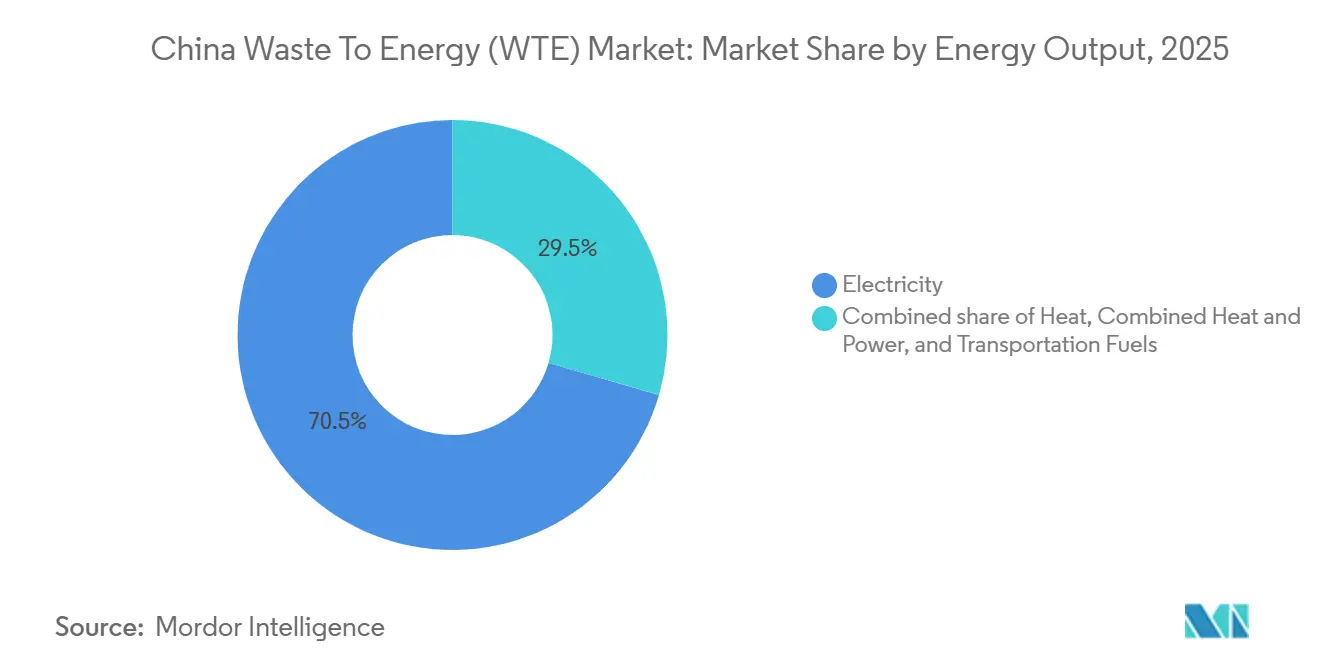

- Por producción de energía, la electricidad dominó con el 70,5% del tamaño del mercado de residuos a energía de China en 2025, mientras que se proyecta que los combustibles para el transporte crezcan a una CAGR del 18,5% hasta 2031.

- Por usuario final, las empresas de servicios públicos y los productores independientes de energía captaron el 76,9% de la demanda en 2025, y los distribuidores de combustible para el transporte registraron la CAGR de pronóstico más alta, con un 18,4%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Residuos a Energía (WTE) de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reconversiones de Incineradores a Gran Escala con Paridad de Red (Ultrasupercríticas) | 2.8% | Nacional, con concentración en Guangdong, Zhejiang, Jiangsu, Shandong | Mediano plazo (2-4 años) |

| Despliegue Nacional de Ciudades de Residuo Cero (113 ciudades para 2027) | 2.5% | Nacional, con avances tempranos en Pekín, Shanghái, Shenzhen, Chengdu | Corto plazo (≤ 2 años) |

| Despacho Optimizado por IA de Exportaciones de Calor y Electricidad Combinados a Calefacción Urbana | 1.2% | Provincias del norte (Pekín, Tianjin, Hebei, Liaoning, Jilin) | Mediano plazo (2-4 años) |

| Mandatos Provinciales de Mezcla de Combustible Derivado de Residuos para Hornos de Cemento | 1.5% | Henan, Anhui, Shandong, Hubei (centros de producción de cemento) | Largo plazo (≥ 4 años) |

| Tarifas de Entrada y Subsidios de Tarifa de Alimentación Impulsados por Políticas Convencionales | 1.8% | Nacional, con tarifas de entrada más altas en ciudades de nivel 1 (Pekín, Shanghái, Shenzhen, Guangzhou) | Corto plazo (≤ 2 años) |

| Segregación de Plásticos de Alto Valor que Aumenta el Poder Calorífico Inferior | 0.9% | Ciudades de nivel 1 y nivel 2 con clasificación de residuos obligatoria (Shanghái, Pekín, Shenzhen, Guangzhou, Hangzhou, Ningbo) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reconversiones de Incineradores a Gran Escala con Paridad de Red (Ultrasupercríticas)

Las calderas ultrasupercríticas que operan por encima de 25 megapascales y 580 °C elevan la eficiencia térmica neta al 32–35%, lo que permite a las plantas vender energía a precios de mercado sin tarifas de alimentación. La planta Baoan Fase III de Shenzhen Energy, puesta en marcha en 2025, produce 550 kWh por tonelada de residuos y obtuvo un acuerdo de compra de energía a 15 años que supera en competitividad los costos de despacho del carbón. Una circular de la Administración Nacional de Energía fomenta la modernización de 180 plantas con capacidad superior a 1.200 t/d, respaldada por USD 1,67 mil millones en préstamos del Banco de Desarrollo de China. La economía de la modernización depende de contratos de suministro a largo plazo, ya que los precios de energía al contado en las provincias orientales cayeron un 12% en 2025, extendiendo los períodos de recuperación de la inversión a 11 años. La escasez de mano de obra calificada en la operación de calderas ultrasupercríticas ha impulsado asociaciones con Mitsubishi Heavy Industries y Hitachi Zosen para la transferencia de tecnología.[1]Administración Nacional de Energía, "Aviso sobre la Promoción de Retrofits Ultrasupercríticos," Administración Nacional de Energía, nea.gov.cn

Despliegue Nacional de Ciudades de Residuo Cero (113 Ciudades para 2027)

El marco exige una desviación del 60% de los vertederos para 2027, garantizando una materia prima base para proyectos térmicos y biológicos. Las 113 ciudades piloto gestionaron el 48% de los residuos urbanos nacionales en 2025 y asignaron USD 11,82 mil millones a infraestructura de residuos, de los cuales el 40% financia la digestión anaeróbica. Solo Chengdu presupuestó USD 445,12 millones para cuatro digestores que producirán 180 millones de m³ de biogás anuales para autobuses y calefacción urbana. Los proyectos alineados con los planes maestros municipales obtienen permisos ambientales en 14 meses frente a los 24 meses anteriores, reduciendo los costos de financiamiento previos a la construcción en aproximadamente un 20%.[2]Ministerio de Ecología y Medio Ambiente, "Directrices de Implementación de la Ciudad de Residuo Cero," Ministerio de Ecología y Medio Ambiente, mee.gov.cn

Despacho Optimizado por IA de Exportaciones de Calor y Electricidad Combinados a Calefacción Urbana

Los sistemas de aprendizaje automático equilibran la extracción de vapor y la generación de electricidad para maximizar los ingresos. La planta Gaoantun de Beijing Enterprises Environment incrementó sus ingresos anuales en un 18% en 2025 al integrar pronósticos meteorológicos y de precios. Las provincias del norte ahora exigen que las ciudades con más de 1 millón de habitantes obtengan al menos el 15% de su calefacción de residuos o biomasa para 2028. La inversión inicial de USD 2,09–3,48 millones en sensores y software de control limita la adopción a los operadores de primer nivel, aunque estos sistemas protegen a las plantas del riesgo de curtailment de energía durante los picos de invierno.

Mandatos Provinciales de Mezcla de Combustible Derivado de Residuos para Hornos de Cemento

Henan, Shandong, Anhui y Hubei exigen una sustitución del 10–20% del carbón por combustible derivado de residuos para 2028. Henan autorizó 18 centros de preprocesamiento con un rendimiento combinado de 12.000 t/d, suministrando hornos que pagan tarifas de vertido de USD 5,56–8,35 millones por tonelada. La mezcla promedio alcanzó el 8% en 2025, desplazando 6,2 millones de toneladas de carbón. La variabilidad de la calidad sigue siendo una limitación, lo que impulsa programas piloto de responsabilidad extendida del productor que canalizan fondos de reciclaje de envases hacia la producción de combustible derivado de residuos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de Emisión de Dioxinas y Furanos más Estrictos (GB 18485-2025) | -1.8% | Nacional, con impacto agudo en plantas puestas en servicio antes de 2016 | Corto plazo (≤ 2 años) |

| Aumento Convencional de la Oposición Pública y los Costes de Licencia Social | -1.2% | Nacional, con incidentes agudos en Guangzhou, Wuhan, Chengdu, Hangzhou, Nanjing | Corto plazo (≤ 2 años) |

| Déficits de Materia Prima Liderados por el Reciclaje en Ciudades de Nivel 1 | -1.5% | Shanghái, Pekín, Shenzhen, Guangzhou, Hangzhou, Nanjing, Suzhou | Mediano plazo (2-4 años) |

| Precios Volátiles de Créditos de Carbono que Reducen las Tasas Internas de Retorno de las Asociaciones Público-Privadas | -0.8% | Nacional, con mayor exposición en proyectos que dependen de ingresos del CCER (instalaciones de biogás y biometano) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Emisión de Dioxinas y Furanos más Estrictos (GB 18485-2025)

La nueva norma reduce a la mitad las emisiones de dioxinas permitidas a 0,05 ng TEQ/m³ y exige monitoreo continuo. El cumplimiento requiere USD 3,48–5,56 millones por planta para inyección de carbón activado y analizadores en tiempo real, reduciendo los márgenes operativos hasta en 6 puntos porcentuales. Aproximadamente 320 plantas construidas antes de 2016 enfrentan modernización o cierre. Los pioneros como Zhejiang Weiming Environment aprovechan la preparación para el cumplimiento normativo para obtener concesiones a 20 años con tarifas de vertido indexadas a la inflación.[3]Ministerio de Ecología y Medio Ambiente, "Borrador de Consulta GB 18485-2025," Ministerio de Ecología y Medio Ambiente, mee.gov.cn

Déficits de Materia Prima Liderados por el Reciclaje en Ciudades de Nivel 1

La clasificación obligatoria desvía entre el 25–35% de la masa de residuos municipales, aunque principalmente plásticos, papel y textiles que tienen un poder calorífico inferior. Las plantas de Shanghái vieron caer el valor calorífico un 14% entre 2023 y 2025, lo que obligó a incrementar la co-combustión de gas natural en un 18%. La utilización cayó al 78%, reduciendo los ingresos por tarifas de vertido en USD 58,42 millones. Los operadores ahora importan residuos residuales de provincias vecinas o co-procesan lodos de aguas residuales a tarifas de eliminación premium, pero las aprobaciones interprovinciales promedian nueve meses.[4]Gobierno Municipal de Shanghái, "Informe de Progreso de Clasificación de Residuos 2025," Gobierno Municipal de Shanghái, sh.gov.cn

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Digestión Anaeróbica se Acelera Dentro de una Combinación de Predominancia Térmica

Los esquemas térmicos controlaron el 77,1% del mercado chino de residuos a energía en 2025, respaldados por las vías probadas de la norma GB 18485 y la alta tolerancia a las corrientes de residuos mixtos. El tratamiento biológico está ganando terreno a una CAGR del 17,8% porque el biogás atrae créditos de carbono y certificados de gas renovable. La gasificación y la pirólisis siguen siendo nichos con menos del 2% de la capacidad debido al manejo del alquitrán y la alta intensidad de capital.

La digestión anaeróbica se beneficia del relanzamiento del esquema de Reducción Certificada de Emisiones de China, que pagó un promedio de USD 13,21 por tonelada de CO₂-eq en 2025, impulsando los ingresos de los proyectos hasta en un 18%. La Administración Nacional de Energía tiene como objetivo triplicar la capacidad de digestión para suministrar 30 mil millones de m³ de biogás para 2030. Esta trayectoria posiciona a las rutas biológicas para erosionar gradualmente el dominio térmico, aunque la incineración todavía tolera un 60% de humedad y alimentación sin clasificar, una capacidad que no tiene igual en las líneas de digestión o de combustible derivado de residuos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Residuo: Los Residuos Rurales Crecen más Rápido que los Flujos de Residuos Urbanos

Los residuos sólidos municipales representaron el 74,8% del rendimiento en 2025, aunque los residuos agrícolas y agroindustriales están creciendo a una CAGR del 15,6% bajo los mandatos de utilización de paja que apuntan a una recuperación del 60% para 2028. Los residuos sólidos industriales contribuyeron con el 12% de la materia prima y los lodos de aguas residuales con el 5%.

La estacionalidad y los costos de almacenamiento representan un desafío para los proyectos de paja, aunque los subsidios de recolección de USD 6,96–11,13 por tonelada y las cuotas flexibles de tarifas de alimentación mejoran la economía. La co-incineración de lodos atrae tarifas de eliminación el doble de las de los residuos domésticos, lo que ayuda a los operadores urbanos a compensar la capacidad perdida por el reciclaje. Estas tendencias amplían la base de recursos para el mercado chino de residuos a energía, al tiempo que se alinean con las políticas de revitalización rural.

Por Producción de Energía: Los Combustibles para el Transporte Ofrecen la Próxima Curva de Crecimiento

La electricidad mantuvo una participación de valor del 70,5% en 2025. Sin embargo, el bio-GNS, el bio-GNL y el etanol se están expandiendo a una CAGR del 18,5% gracias a un requisito de contenido renovable del 10% para el combustible de vehículos pesados para 2030. PetroChina y Sinopec firmaron contratos de suministro de biometano a 15 años con primas de precio del 25–30% sobre el gas fósil, acelerando la bancabilidad de los proyectos.

Las plantas de calor y energía combinados, que representan el 18% de la capacidad en 2025, logran una eficiencia térmica del 65% y obtienen mayores ingresos por tonelada de residuos, aunque están limitadas a las provincias del norte con largas temporadas de calefacción. La producción de combustibles de transporte es intensiva en capital; la licuefacción de bio-GNL cuesta USD 16,69–25,04 millones por 100 millones de m³ de capacidad anual, pero se beneficia de bonos verdes con precios 80–120 puntos básicos por debajo de los préstamos comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas de Servicios Públicos Siguen Dominando, los Distribuidores de Combustible Escalan más Rápido

Las empresas de servicios públicos y los productores independientes de energía compraron el 76,9% de la producción en 2025 en virtud de concesiones de asociación público-privada. Los distribuidores de combustible para el transporte son los clientes de más rápido crecimiento, con una CAGR del 18,4%, que adquieren mezclas de biometano para satisfacer los mandatos de combustible renovable.

Las empresas de servicios públicos se enfrentan a una reducción del apoyo de la tarifa de alimentación y a negociaciones de tarifas de entrada más complicadas, lo que las lleva a diversificarse hacia servicios de operación y mantenimiento. Las plantas industriales de autoconsumo en los sectores de alimentos, papel y productos químicos utilizan los residuos generados en el propio emplazamiento para reducir los costes energéticos y cumplir las normas de residuo cero en vertedero, representando el 7% de la capacidad en 2025.

Análisis Geográfico

Las provincias costeras como Guangdong, Zhejiang, Jiangsu y Shandong albergan más del 50% de la capacidad nacional, aunque las regiones del interior atraen subsidios crecientes bajo el 14.° Plan Quinquenal. Solo Guangdong operó 98.000 t/d de incineradores en 2025, produjo 14,2 TWh de energía y obtuvo USD 166,92 millones en créditos de carbono. La iniciativa Provincia de Residuo Cero de Zhejiang financia la digestión anaeróbica con tarifas de vertido garantizadas de USD 16,69 millones por tonelada para orgánicos.

Las ciudades de primer nivel ahora enfrentan déficits de materia prima. Las plantas de Pekín operaron al 76% de utilización en 2025 e importan 1.200 t/d de Hebei y Tianjin bajo tarifas de transferencia premium. Henan, en el interior, añadió 16.500 t/d de capacidad en 18 plantas durante 2024–2025, financiadas al 3,2% de interés mediante préstamos de bancos de política. Sichuan canaliza USD 667,68 millones hacia 500 digestores rurales que contratan paja y estiércol a través de cooperativas de aldea.

El Delta del Río Yangtze pilota la gestión integrada de residuos, exigiendo que el 80% de los residuos provinciales se traten dentro de la provincia para 2028, impulsando centros de combustible derivado de residuos para hornos de cemento. El Delta del Río de las Perlas exporta conocimiento tecnológico a los mercados de la ASEAN a través de acuerdos chinos de construcción-operación-transferencia. Las provincias del norte modernizan las plantas de solo electricidad para funciones de calefacción urbana; Hebei tiene como objetivo que el 25% de la calefacción urbana provenga de energía de residuos para 2030. Estas políticas regionales diversifican las oportunidades y amortiguan el mercado chino de residuos a energía frente a la saturación costera.

Panorama Competitivo

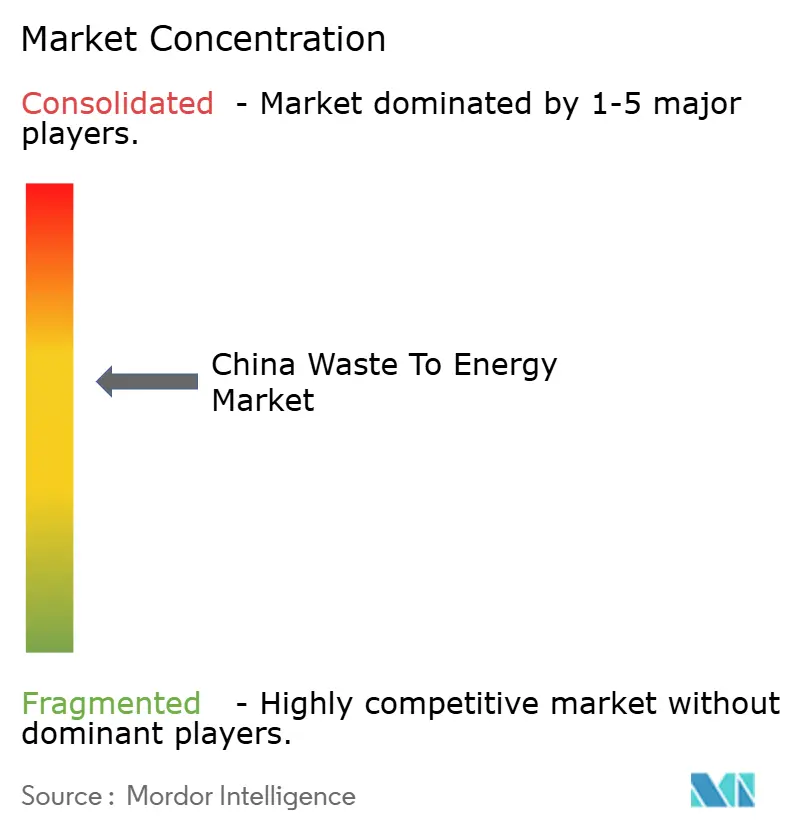

Los cinco principales operadores controlan aproximadamente el 40% de la capacidad instalada, lo que indica una concentración moderada. Los líderes pivotan desde modelos de alta intensidad de capital hacia modelos de alta intensidad de servicios, como la concesión de licencias tecnológicas y la operación por cuenta de terceros. China Everbright Environment y Mitsubishi Heavy Industries comercializan conjuntamente diseños de calderas ultrasupercríticas, mientras que Zheneng Jinjiang se asocia con PetroChina en empresas de mejora del biometano.

Las empresas más pequeñas aseguran nichos en secado de lodos, producción de combustible derivado de residuos y optimización de plantas basada en IA, que requieren menor intensidad de capital pero generan márgenes premium. El cumplimiento de la norma GB 18485-2025 es un diferenciador decisivo; las plantas que no pueden financiar la reconversión de los gases de combustión están siendo adquiridas con descuentos del 20–30% sobre el coste de reposición. Las empresas conjuntas de Veolia presentan múltiples patentes sobre previsión composicional y mantenimiento predictivo, con licencias del software en términos de reparto de ingresos que aumentan el tiempo de actividad de las plantas y reducen el combustible auxiliar hasta un 20%.

Los movimientos estratégicos incluyen ahora contratos de vapor de calefacción urbana, acuerdos de suministro de gas natural licuado de origen biológico y exportaciones de construcción-operación-transferencia al exterior hacia el Sudeste Asiático. Esta diversificación distribuye el riesgo a medida que el apoyo de la tarifa de alimentación disminuye; sin embargo, eleva las apuestas competitivas por mano de obra especializada, datos propietarios y agregación de créditos de carbono. La industria china de residuos a energía avanza, por tanto, hacia una competencia basada en el rendimiento más que en la escala pura.

Líderes de la Industria de Residuos a Energía (WTE) de China

-

China Everbright Environment Group

-

Zheneng Jinjiang Environment Holding

-

Grandblue Environment

-

Zhejiang Weiming Environment Protection

-

Dynagreen Environmental Protection

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: el Consejo de Estado de China presentó un ambicioso plan de acción destinado a impulsar significativamente las capacidades de tratamiento de residuos sólidos del país. La iniciativa hizo hincapié en el tratamiento de los residuos sólidos que afectaban directamente la salud pública y la seguridad en el lugar de trabajo.

- Diciembre de 2025: Chongqing, una de las ciudades más grandes de China, realizó un cambio significativo en su gestión de residuos urbanos al pasar completamente del vertido de residuos domésticos a la incineración de residuos a energía.

- Octubre de 2025: Xi'an modernizó sus instalaciones de tratamiento de residuos, transformando los residuos en recursos valiosos mediante una estrategia de «sustitución por incineración + promoción de la clasificación». El proyecto de cogeneración de incineración de tratamiento inocuo de residuos domésticos de Gaoling prestó servicio a cinco áreas clave, incluidos el distrito de Gaoling, el distrito de Weiyang y el Puerto Internacional de Chanba. Contaba con tres hornos de parrilla mecánica de 750 toneladas, dos turbinas de vapor de 25 megavatios y dos generadores de 30 MW.

- Septiembre de 2025: la presentación de SUS ENVIRONMENT,

Tecnologías Clave y Aplicaciones para Residuos a Energía de Baja Emisión de Carbono y Alta Eficiencia,

obtuvo el máximo galardón en la categoría de Industria Verde en el Concurso de Innovación Industrial de los BRICS 2025.

Alcance del Informe del Mercado de Residuos a Energía (WTE) de China

Los residuos a energía es el proceso de generar energía en forma de electricidad y calor mediante el tratamiento primario de residuos o su procesamiento como fuente de combustible.

El mercado chino de residuos a energía está segmentado por tecnología, tipo de residuo, producción de energía, usuario final y geografía. Por tecnología, el mercado está segmentado en procesos físicos, térmicos y biológicos. Por tipo de residuo, el mercado está segmentado en residuos sólidos urbanos, residuos industriales, residuos agrícolas y agroindustriales, lodos de depuradora y otros flujos de residuos. Por producción de energía, el mercado está segmentado en electricidad, calor, calor y electricidad combinados y combustibles para el transporte. Por usuario final, el mercado está segmentado en empresas de servicios públicos y productores independientes de energía (IPPs), plantas industriales de autoconsumo, operadores de calefacción urbana y distribuidores de combustible para el transporte. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado sobre la base del valor (USD).

| Física (Combustible Derivado de Residuos, Tratamiento Mecánico-Biológico) |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) |

| Biológica (Digestión Anaeróbica, Fermentación) |

| Residuos Sólidos Urbanos |

| Residuos Industriales |

| Residuos Agrícolas y Agroindustriales |

| Lodos de Depuradora |

| Otros (Comerciales, de Construcción, Peligrosos) |

| Electricidad |

| Calor |

| Calor y Electricidad Combinados (CHP) |

| Combustibles para el Transporte (Biogás Natural Sintético, Gas Natural Licuado de Origen Biológico, Etanol) |

| Empresas de Servicios Públicos y Productores Independientes de Energía (IPPs) |

| Plantas Industriales de Autoconsumo |

| Operadores de Calefacción Urbana |

| Distribuidores de Combustible para el Transporte |

| Por Tecnología | Física (Combustible Derivado de Residuos, Tratamiento Mecánico-Biológico) |

| Térmica (Incineración/Combustión, Gasificación, Pirólisis y Arco de Plasma) | |

| Biológica (Digestión Anaeróbica, Fermentación) | |

| Por Tipo de Residuo | Residuos Sólidos Urbanos |

| Residuos Industriales | |

| Residuos Agrícolas y Agroindustriales | |

| Lodos de Depuradora | |

| Otros (Comerciales, de Construcción, Peligrosos) | |

| Por Producción de Energía | Electricidad |

| Calor | |

| Calor y Electricidad Combinados (CHP) | |

| Combustibles para el Transporte (Biogás Natural Sintético, Gas Natural Licuado de Origen Biológico, Etanol) | |

| Por Usuario Final | Empresas de Servicios Públicos y Productores Independientes de Energía (IPPs) |

| Plantas Industriales de Autoconsumo | |

| Operadores de Calefacción Urbana | |

| Distribuidores de Combustible para el Transporte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado chino de residuos a energía?

El tamaño del mercado chino de residuos a energía es de USD 10,99 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector hasta 2031?

Se prevé que se expanda a una CAGR del 12,48%, alcanzando USD 19,79 mil millones en 2031.

¿Qué segmento tecnológico crece más rápidamente?

El tratamiento biológico, principalmente la digestión anaeróbica, avanza a una CAGR del 17,8%.

¿Por qué las provincias del interior atraen nueva capacidad?

Los subsidios y los préstamos de bancos de política canalizan la inversión hacia provincias como Henan y Sichuan, donde la generación de residuos crece un 8–10% anual pero el tratamiento va por detrás.

¿Cómo afectará la norma GB 18485-2025 a los operadores?

El límite de emisiones más estricto obliga a las plantas heredadas a gastar USD 3,48–5,56 millones cada una en mejoras de gases de combustión o enfrentar el cierre.

Última actualización de la página el: