Tamaño y Participación del Mercado de Camarón de China

Análisis del Mercado de Camarón de China por Mordor Intelligence

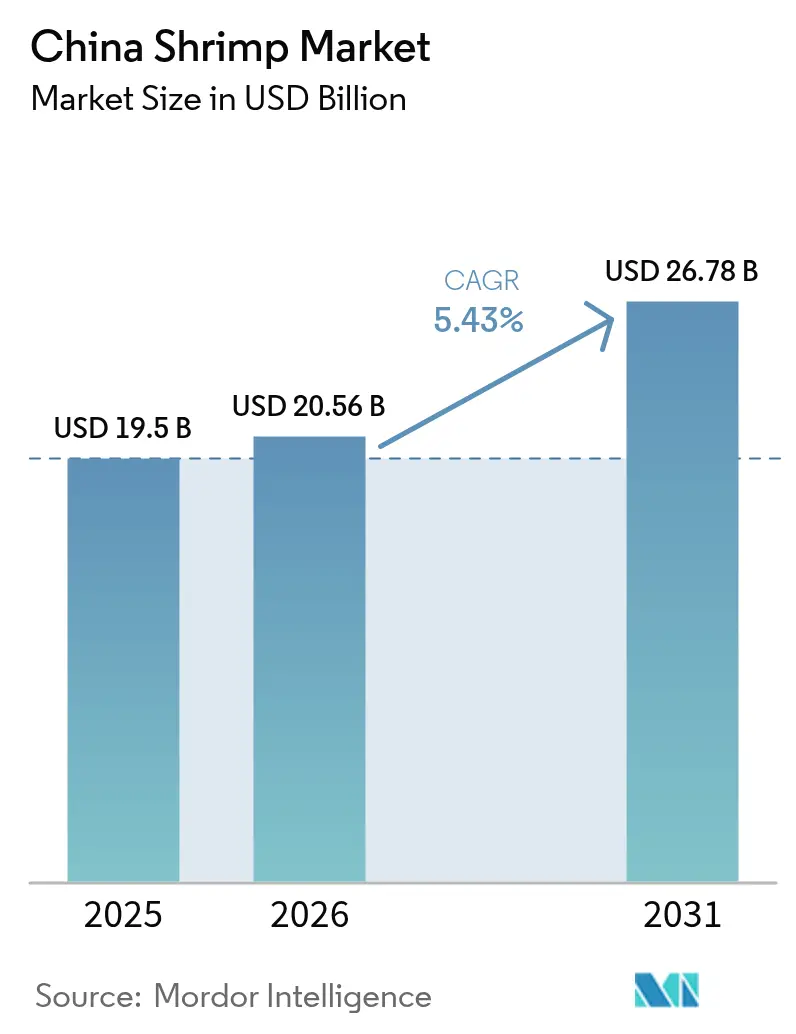

Se espera que el tamaño del mercado de camarón de China crezca de USD 19,5 mil millones en 2025 a USD 20,56 mil millones en 2026 y se prevé que alcance USD 26,78 mil millones en 2031 a una CAGR del 5,43% durante el período 2026-2031. Este crecimiento se atribuye al aumento del gasto de los hogares, los avances en la infraestructura de cadena de frío y la adopción de sistemas de acuicultura de recirculación. Sin embargo, las importaciones de bajo costo provenientes de Ecuador están restringiendo el poder de fijación de precios. La producción nacional está respaldada por innovaciones como la tecnología avanzada de invernaderos y los sistemas híbridos de acuicultura solar, que están mejorando los rendimientos y abordando los desafíos planteados por las restricciones de uso del suelo costero en la expansión de estanques. La preferencia de los consumidores urbanos por el camarón como proteína magra y orientada a la salud continúa impulsando la demanda. Por el contrario, regulaciones más estrictas sobre vertidos y brotes recurrentes de enfermedades están aumentando los costos de producción, lo que lleva a los productores a pequeña escala a consolidar operaciones o abandonar el mercado.

Conclusiones Clave del Informe

- Por flujo comercial, el camarón ecuatoriano lideró con el 65,74% de la participación del mercado de camarón de China en volumen de importación congelada durante 2025, mientras que los envíos de origen indio tienen un pronóstico de crecimiento a una CAGR del 7,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Camarón de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la renta disponible y preferencia por proteína magra | +1.2% | Nacional, mayor en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para sistemas modernos de acuicultura de recirculación | +0.9% | Guangdong, Fujian, Shandong, Hainan y Guangxi | Largo plazo (≥ 4 años) |

| Pivote estratégico hacia reproductores libres de patógenos específicos (SPF) resistentes a enfermedades | +0.8% | Principales centros de reproducción a nivel nacional | Mediano plazo (2-4 años) |

| Integración vertical del procesamiento y la logística de cadena de frío | +0.7% | Guangdong, Shandong y Jiangsu | Largo plazo (≥ 4 años) |

| Crecimiento de las plataformas de adquisición de mariscos en línea B2B | +0.6% | Regiones costeras y del Delta del Yangtsé | Corto plazo (≤ 2 años) |

| Sinergias con la infraestructura de acuicultura solar | +0.5% | Provincias con alta irradiación solar | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Renta Disponible y Preferencia por Proteína Magra

El consumo de los hogares alcanzó el 39% del PIB nacional en 2024 y se proyecta que aumente entre un 3% y un 4% anual hasta 2035, creando una amplia base de poder adquisitivo para los mariscos de alta gama. El consumo de carne per cápita se duplicó entre mediados de la década de 1990 y 2024, y el camarón está ganando cuota de mercado porque los millennials urbanos prefieren proteínas bajas en grasa que se alinean con las tendencias de vida saludable. Los ingresos del sector de restauración se expandieron un 8,4% interanual en los primeros cinco meses de 2024, ya que los restaurantes incorporaron agresivamente el camarón en sus menús de servicio rápido. Los datos de comercio electrónico muestran que, incluso en medio de una deflación de precios promedio del 12% durante 2023, el camarón premium mantuvo márgenes estables, lo que indica que los compradores están dispuestos a pagar por la trazabilidad y la frescura percibida. El motor demográfico detrás de esta demanda —los millennials y la Generación Z— cuenta con mayor renta disponible, es digitalmente sofisticado y valora las credenciales de sostenibilidad, lo que otorga una ventaja clara a los proveedores que adoptan el etiquetado de criterios Ambientales, Sociales y de Gobernanza (ASG). A medida que los hogares de clase media emigran hacia el interior del país, el crecimiento de la cadena de frío está ampliando su alcance, estimulando la demanda más allá de las ciudades costeras.

Incentivos Gubernamentales para Sistemas Modernos de Acuicultura de Recirculación

Los subsidios provinciales y los préstamos a bajo interés están acelerando la implementación de sistemas de acuicultura de recirculación (SAR) que reciclan el agua y reducen drásticamente la exposición a patógenos. Hubei realizó inversiones sustanciales en 2024 para apoyar la construcción de instalaciones de invernadero, mientras que Shandong ofrece rebajas fiscales que cubren el 30% del gasto de capital para las granjas que cumplen los estándares de bioseguridad [1]Gobierno Provincial de Hubei, "Programa de Subsidios SAR 2024," Hubei.gov.cn. Las unidades de sistemas de acuicultura de recirculación (SAR) alcanzan una densidad de siembra entre 3 y 5 veces superior y reducen el consumo de agua en un 90%, satisfaciendo las estrictas normas sobre vertidos y maximizando la productividad del suelo [2]Ministerio de Agricultura y Asuntos Rurales, "Informe de Tratamiento de Cadena de Frío 2023," Moa.gov.cn. Los sistemas también permiten ciclos durante todo el año, suavizando las fluctuaciones estacionales de precios que anteriormente llegaban al 60%. Los períodos de amortización de 4 a 6 años están resultando atractivos para las granjas medianas con acceso al crédito. Los proveedores de membranas de filtración y conjuntos de sensores se están beneficiando de una oleada de pedidos de modernización. A largo plazo, la adopción de sistemas de acuicultura de recirculación (SAR) debería aumentar la producción nacional sin ampliar la huella costera, respaldando la competitividad a largo plazo del mercado de camarón de China.

Pivote Estratégico hacia Reproductores Libres de Patógenos Específicos (SPF) Resistentes a Enfermedades

Las pérdidas causadas por la enfermedad de necrosis hepatopancreática aguda (AHPND, por sus siglas en inglés) y el síndrome de la mancha blanca han superado los USD 3 mil millones desde 2010, impulsando a los productores hacia reproductores libres de patógenos específicos (SPF) que reducen la mortalidad al 10%-15% en comparación con el 40%-100% en estanques convencionales. Los centros de reproducción de Guangdong y Hainan generan ahora un número significativo de postlarvas anualmente, aunque la demanda aún supera a la oferta en un 30% durante el período de siembra pico de marzo a mayo. La investigación en edición genómica, incluidas las aplicaciones de repeticiones palindrómicas cortas agrupadas e interespaciadas regularmente (CRISPR, por sus siglas en inglés), ha demostrado ganancias de rendimiento del 45% en tilapia y está en camino de realizarse en ensayos con camarón blanco del Pacífico estimados para 2027 [3]Nature Biotechnology, "Aplicaciones de Edición Genómica en Acuicultura," Nature.com. Las vías regulatorias siguen siendo inciertas, pero la adopción temprana promete una ventaja de pionero. Las tasas de supervivencia más elevadas reducen el desperdicio de pienso y el uso de antibióticos, alineándose con los esfuerzos gubernamentales para frenar la resistencia antimicrobiana. Es probable que la inversión de capital en criaderos se acelere a medida que los actores integrados apunten al control genético de circuito cerrado y a capturar precios premium de compradores conscientes de las enfermedades.

Integración Vertical del Procesamiento y la Logística de Cadena de Frío

La congelación por explosión en origen cubrió la mayoría de los productos acuáticos en 2023, ilustrando un impulso nacional para reducir el deterioro y elevar la calidad del producto. La capacidad total de almacenamiento en frío ha aumentado significativamente, y Yuhu Cold Chain opera ahora almacenes habilitados con IoT en Guangzhou, Chengdu y Wuhan que garantizan un almacenamiento estable a -18 °C desde la cosecha hasta el estante de venta al por menor. La integración de plantas de pienso, criaderos, plantas de procesamiento y canales de comercio electrónico permite a los productores capturar entre el 15% y el 25% del margen minorista final, evitando a los distribuidores que anteriormente obtenían entre el 30% y el 40%. La trazabilidad mediante cadena de bloques tranquiliza a los consumidores y apoya el posicionamiento premium. La planificación de rutas optimizada por inteligencia artificial ha reducido los costos de última milla entre un 12% y un 18%, permitiendo la entrega en el mismo día dentro de un radio de 200 kilómetros desde los centros de producción. A medida que la penetración del comercio electrónico de comestibles se acerque al 25% del comercio minorista de alimentos en 2027, los operadores integrados podrán asegurar el acceso al mercado y defenderse de las fluctuaciones en los precios al por mayor.

Restricciones del Mercado*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brotes recurrentes de enfermedad de necrosis hepatopancreática aguda | −0.8% | Nacional, mayor en sistemas de estanques | Corto plazo (≤ 2 años) |

| Costos volátiles de ingredientes para pienso (soja, harina de pescado) | −0.7% | Nacional, todos los sistemas | Mediano plazo (2-4 años) |

| Regulaciones estrictas sobre vertidos costeros y ecología | −0.6% | Guangdong, Fujian, Shandong, Hainan y Guangxi | Largo plazo (≥ 4 años) |

| Intensificación de la competencia procedente de importaciones ecuatorianas de bajo costo | −0.9% | Canales de venta al por menor y restauración a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brotes Recurrentes de Enfermedad de Necrosis Hepatopancreática Aguda

Los brotes de enfermedad de necrosis hepatopancreática aguda (AHPND, por sus siglas en inglés), provocados por Vibrio parahaemolyticus portador de los genes de toxinas pirAB, causan de forma habitual una mortalidad en estanques del 40%-100% en un plazo de 20 a 30 días tras la siembra cuando la temperatura del agua supera los 28 °C. Las prácticas de bioseguridad, la filtración del agua, los probióticos y la cuarentena siguen siendo la única defensa, ya que no existen tratamientos terapéuticos aprobados. El virus del síndrome de la mancha blanca agrava la carga en muchos emplazamientos costeros. La transición a instalaciones de sistemas de acuicultura de recirculación (SAR) puede reducir los vectores de infección, pero exige entre USD 70.000 y USD 280.000 por hectárea, lo que supone una barrera para los pequeños productores que aún representan aproximadamente el 60% de la producción. La adopción de seguros se mantiene por debajo del 15%, dejando a la mayoría de los productores expuestos a pérdidas catastróficas. Los brotes de enfermedades, por tanto, reducen la confianza en la siembra, retrasan las cosechas y moderan la expansión a mediano plazo del mercado de camarón de China.

Costos Volátiles de Ingredientes para Pienso (Soja, Harina de Pescado)

Los precios de la harina de pescado se dispararon a mediados de 2024 debido a las reducciones en los desembarques de anchoa peruana provocadas por el fenómeno El Niño, mientras que la harina de soja también aumentó a causa de las severas condiciones de sequía en América del Sur. El pienso representa entre el 50% y el 60% de los costos operativos totales, por lo que un aumento del 10% en el precio reduce los márgenes de la granja entre 5 y 6 puntos porcentuales. Las proteínas alternativas, como la harina de insectos o las algas, siguen siendo entre un 20% y un 40% más costosas y enfrentan obstáculos regulatorios. Incluso cuando la selección genética y la alimentación de precisión han mejorado los índices de conversión del pienso de 1,8:1 a 1,5:1 durante la última década, lograr mayores avances requiere alimentadores automatizados con un costo de entre USD 14.000 y USD 42.000 por instalación. La presión sobre los márgenes reduce la reinversión en bioseguridad e innovación, frenando las ganancias de productividad necesarias para compensar los precios estables en origen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Guangdong produce una cuota mayoritaria del volumen nacional de camarón en 2025, gracias a su litoral de 1.900 kilómetros, su clima cálido y su proximidad a las puertas de exportación de Hong Kong y Macao. Shandong le sigue, aprovechando la tecnología de invernaderos que permite el cultivo en invierno y obtiene precios premium durante las escaseces estacionales. Fujian, Hainan y Guangxi aportaron conjuntamente una cuota significativa de la producción, respaldadas por costas de alta salinidad y consolidados agrupamientos de criaderos. Las leyes de protección costera limitan la expansión horizontal, canalizando el capital hacia proyectos de sistemas de acuicultura de recirculación (SAR) de alta intensidad de rendimiento y sistemas híbridos de acuicultura solar que maximizan la producción por hectárea. Provincias del interior como Hubei y Jiangsu despliegan ahora sistemas de acuicultura de recirculación (SAR) a gran escala, lo que demuestra la diversificación geográfica del suministro.

Los patrones de consumo reflejan los niveles de ingresos urbanos. El Delta del Río Yangtsé, que incluye Shanghái, Jiangsu y Zhejiang, registra el consumo per cápita más elevado del país. Las ciudades del Delta del Río de las Perlas, especialmente Guangzhou y Shenzhen, le siguen de cerca. Las provincias del interior presentan un consumo promedio inferior, pero están convergiendo de forma constante a medida que la penetración de la cadena de frío se profundiza.

La aplicación normativa varía. Guangdong y Fujian realizan auditorías trimestrales de vertidos, impulsando la rápida adopción de humedales de tratamiento. Hainan se especializa en reproductores SPF, suministrando el 40% de la demanda nacional y exportando postlarvas a toda el Sudeste Asiático. Jiangsu y Zhejiang se centran en el procesamiento y la logística, albergando centros de congelación por explosión y comercio electrónico. Esta especialización pone de relieve la creciente madurez del mercado de camarón de China, donde cada provincia aprovecha sus ventajas comparativas para impulsar el crecimiento.

Panorama Competitivo

El mercado de camarón de China está fragmentado, con los principales productores representando colectivamente una pequeña porción de la producción total. Guangdong HAID Group Co., Ltd. es un ejemplo típico de integración vertical, controlando plantas de pienso, criaderos SPF, granjas contratadas y plantas de procesamiento que abastecen a las cadenas minoristas nacionales. El centro de comercio electrónico de Zhanjiang Guolian Aquatic Products Co., Ltd. le otorga acceso directo a cadenas de restaurantes, capturando márgenes de distribución y acortando los ciclos de pago.

Los nuevos participantes impulsados por la tecnología emplean investigación en edición genómica y sistemas de acuicultura de recirculación (SAR) de circuito cerrado para suministrar camarón premium libre de antibióticos, demandado por consumidores conscientes de la salud. La trazabilidad habilitada por cadena de bloques obtiene primas de precio del 15%-20% en los supermercados de Nivel 1. Las plataformas de adquisición digital desintermedian a los mayoristas tradicionales, obligando a los operadores establecidos a crear unidades de ventas directas o ceder margen. Se proyecta una consolidación a medida que las normas medioambientales más estrictas hagan inviables las granjas de pequeña escala, otorgando a los actores con mayor capital una vía de adquisición para ampliar el inventario de estanques sin permisos de nueva construcción.

Las oportunidades de espacio en blanco incluyen líneas SPF editadas genómicamente proyectadas para disponibilidad comercial en 2027 y el cultivo en jaulas en alta mar respaldado por telemetría 5G que mitiga las limitaciones de suelo. Las empresas que aseguren la propiedad intelectual y las aprobaciones regulatorias de forma temprana dispondrán de una ventaja tecnológica diferencial. La expansión de la cadena de frío hacia ciudades del interior de Nivel 3 ofrece ganancias incrementales de cuota de mercado, mientras que el comercio electrónico transfronterizo abre canales limitados pero lucrativos para productos de valor añadido de alta gama.

Desarrollos Recientes de la Industria

- Noviembre de 2024: Zhanjiang Guolian Aquatic Products tiene previsto invertir USD 1,52 millones en un nuevo fondo de inversión de la industria marina, ya que el procesador de mariscos busca ampliar su influencia en la cadena de suministro de camarón de China.

- Octubre de 2024: El primer cargamento de camarón patiblanco procedente de Honduras entró oficialmente en el mercado chino el domingo bajo un acuerdo de arancel cero. Este acontecimiento refleja el fortalecimiento de las relaciones económicas y comerciales entre China y Honduras, en consonancia con las disposiciones de cosecha temprana del acuerdo de libre comercio (ALC).

- Mayo de 2023: La República Popular China (RPC) y Ecuador han firmado un acuerdo de libre comercio. Este pacto otorga aranceles preferenciales sobre más del 95% de las exportaciones de Ecuador a China. En particular, esto incluye una variedad de productos del mar, como camarón blanco, pescado y aceite de pescado. Con el tiempo, los aranceles sobre estos productos han sido reducidos desde un rango del 5% al 20% a un cero uniforme.

Alcance del Informe sobre el Mercado de Camarón de China

El camarón puede definirse como un pequeño crustáceo marino de cuerpo alargado, típicamente consumido como alimento y, por tanto, de gran importancia comercial. El informe cubre el cultivo de camarón en China y ofrece un análisis de la Producción (Volumen), el Consumo (Valor y Volumen), las Importaciones (Valor y Volumen), las Exportaciones (Valor y Volumen) y los Precios. El informe ofrece el tamaño del mercado y los pronósticos de volumen en toneladas métricas y de valor en USD para todos los segmentos anteriores.

| Análisis de Producción (Volumen) |

| Análisis de Consumo (Volumen y Valor) |

| Análisis de Importaciones (Volumen y Valor) |

| Análisis de Exportaciones (Volumen y Valor) |

| Análisis de Tendencias de Precios |

| Por País | Análisis de Producción (Volumen) |

| Análisis de Consumo (Volumen y Valor) | |

| Análisis de Importaciones (Volumen y Valor) | |

| Análisis de Exportaciones (Volumen y Valor) | |

| Análisis de Tendencias de Precios |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de camarón de China?

El mercado está valorado en USD 20,56 mil millones en 2026 y está en camino de alcanzar USD 26,78 mil millones en 2031.

¿A qué ritmo crece el mercado de camarón de China?

El mercado se está expandiendo a una CAGR del 5,43% hasta 2031, respaldado por mejoras tecnológicas y el aumento de la demanda de los consumidores.

¿Qué provincia lidera la producción de camarón en China?

Guangdong encabeza la lista, contribuyendo aproximadamente con el 34,70% de la producción nacional gracias a su extenso litoral y su clima cálido.

¿Por qué son importantes los sistemas de acuicultura de recirculación?

Las unidades de Sistemas de Acuicultura de Recirculación (SAR) aumentan la densidad de siembra hasta cinco veces y reducen el consumo de agua en un 90%, ayudando a las granjas a cumplir con las estrictas normas sobre vertidos mientras elevan los rendimientos.

Última actualización de la página el: