Tamaño y Participación del Mercado de Crustáceos de China

Análisis del Mercado de Crustáceos de China por Mordor Intelligence

Se proyecta que el tamaño del mercado de crustáceos de China crecerá de USD 2,12 mil millones en 2025 a USD 2,25 mil millones en 2026, y a USD 3,06 mil millones para 2031, a una CAGR del 6,3% de 2026 a 2031. Este crecimiento está impulsado por el aumento de consumidores de clase media que están pasando de productos del mar a granel de bajo valor a productos de camarón y cangrejo de río más convenientes y con valor agregado. Este cambio está mejorando la realización de precios por kilogramo, a pesar de que las áreas de cultivo enfrentan desafíos derivados de regulaciones ambientales más estrictas sobre el uso de aguas subterráneas y la descarga de efluentes implementadas en los últimos años. Además, la producción doméstica se ve afectada por desafíos biológicos, en particular brotes de enfermedades, que han perturbado periódicamente el suministro y han aumentado la dependencia de las importaciones para estabilizar el mercado. Las empresas que se adhieren a certificaciones reconocidas internacionalmente, como el Consejo de Administración de la Acuicultura (ASC) y las Mejores Prácticas de Acuicultura (BAP), son cada vez más favorecidas por las cadenas de venta minorista modernas, lo que refleja una mayor conciencia del consumidor sobre la calidad, la trazabilidad y la sostenibilidad.

Conclusiones Clave del Informe

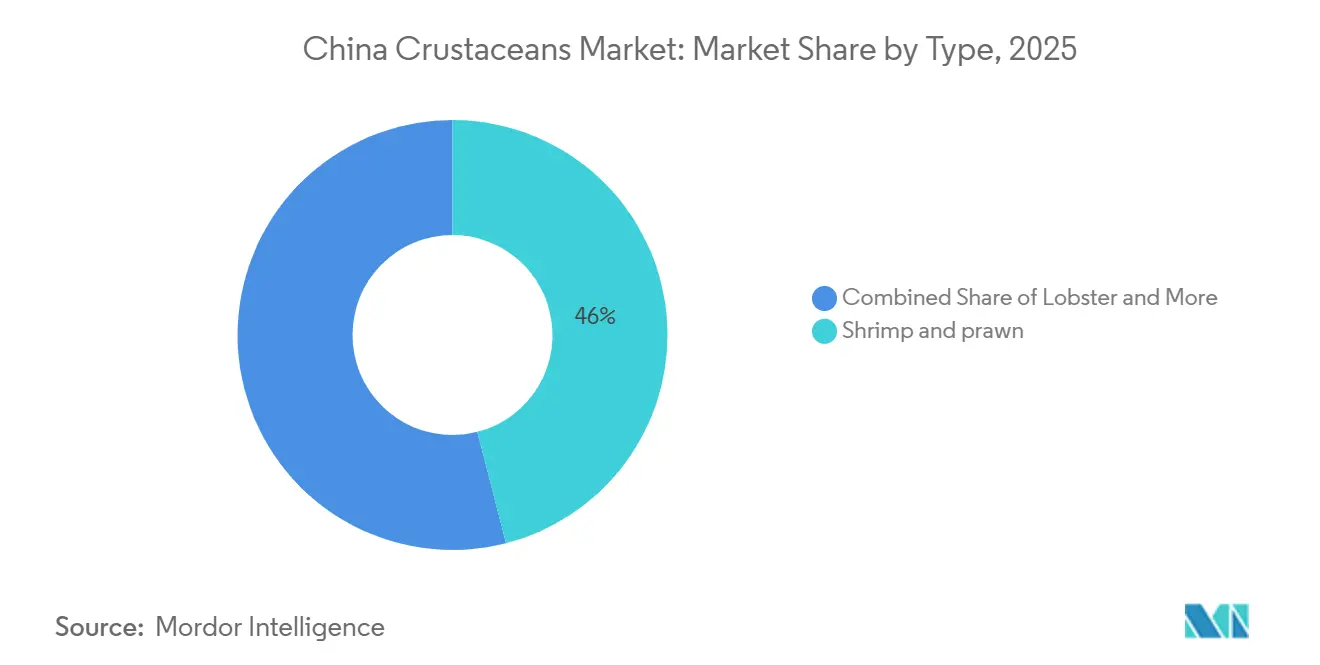

- Por tipo, la participación del mercado de crustáceos de China para el segmento de camarón y langostino representó el mayor 46,0% en 2025, mientras que el tamaño del mercado de crustáceos de China para el segmento de langosta se proyecta que crecerá a la CAGR más rápida del 8,8% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Crustáceos de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de los ingresos impulsa el consumo de crustáceos | +1.2% | Nacional, más fuerte en Pekín, Shanghái, Guangzhou y Chengdu | Mediano plazo (2–4 años) |

| Incentivos gubernamentales para clústeres modernos de acuicultura | +0.8% | Jiangsu, Zhejiang, Guangdong, Hainan, Sichuan y Chongqing | Largo plazo (≥ 4 años) |

| Rápida adopción de sistemas de acuicultura de recirculación (RAS) | +0.9% | Jiangsu, Fujian y Guangdong | Mediano plazo (2–4 años) |

| Expansión de la logística de cadena de frío y plataformas de comercio electrónico de productos del mar | +1.1% | Mayor densidad en los deltas de los ríos Yangtsé y Perla | Corto plazo (≤ 2 años) |

| Surgimiento de productos de crustáceos enriquecidos con probióticos y funcionales | +0.6% | Centros de investigación en Qingdao, Xiamen y Zhanjiang | Largo plazo (≥ 4 años) |

| Aumento de la demanda de productos del mar con certificación sostenible | +0.7% | Guangdong, Fujian, Zhejiang y venta minorista de primer nivel | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Ingresos Impulsa el Consumo de Crustáceos

El aumento de los ingresos disponibles y los cambios en los patrones de consumo urbano están impulsando la demanda de crustáceos premium, como el camarón y el cangrejo de río. Según la Oficina Nacional de Estadísticas de China, el ingreso disponible per cápita alcanzó CNY 41.314 (USD 5.807) en 2024, lo que refleja un aumento del 5,3% en comparación con el año anterior[1]Fuente: El Consejo de Estado de la República Popular China, "La economía de China se expande un 5% en 2024," gov.cn. El aumento del poder adquisitivo de los hogares está alentando a los consumidores a destinar una mayor parte de su gasto a fuentes de proteínas premium, incluidos productos del mar de alta calidad. En consecuencia, un mayor gasto en productos de crustáceos frescos, con valor agregado y trazables está contribuyendo a un mayor crecimiento del consumo y a mejorar la realización de valor en el mercado de crustáceos de China.

Incentivos Gubernamentales para Clústeres Modernos de Acuicultura

El apoyo gubernamental está impulsando el avance de los sistemas modernos de acuicultura en China a través de iniciativas que promueven la modernización tecnológica y la producción a gran escala. Según el Ministerio de Agricultura y Asuntos Rurales de China, la producción de productos acuáticos del país alcanzó 73,66 millones de toneladas métricas en 2024, lo que representa un aumento interanual del 3,5%[2]Fuente: Ministerio de Agricultura y Asuntos Rurales de la República Popular China, "La economía pesquera de China se mantuvo estable y mejoró en 2024," moa.gov.cn.. Este crecimiento pone de relieve las inversiones continuas en la modernización de la acuicultura y la eficiencia de la producción. La adopción de sistemas de cultivo avanzados y la mejora de la infraestructura están contribuyendo a la estabilidad del suministro y permitiendo una producción de crustáceos de mayor rendimiento. En consecuencia, los programas de desarrollo respaldados por el gobierno están mejorando la capacidad de producción y fomentando el crecimiento a largo plazo en el mercado de crustáceos chino.

Rápida Adopción de Sistemas de Acuicultura de Recirculación (RAS)

La expansión de la acuicultura impulsada por la tecnología en China está avanzando rápidamente con la creciente adopción de sistemas de acuicultura de recirculación (RAS), particularmente en el cultivo intensivo de camarones y peces. Según Seafoodsource, en 2024, algunas instalaciones de RAS logran hasta cinco ciclos de producción por año, una mejora significativa en comparación con los sistemas de estanques tradicionales[3]Fuente: SeafoodSource, "El auge del RAS chino impulsado por las tendencias de inversión y sostenibilidad," seafoodsource.com. Esta ventaja de productividad está impulsando inversiones sustanciales en acuicultura en entornos controlados, mejorando la eficiencia del rendimiento y minimizando los riesgos ambientales. En consecuencia, la adopción de RAS está reforzando la resiliencia de la producción, garantizando un suministro constante y facilitando el cambio hacia sistemas de cultivo de crustáceos de alta eficiencia en toda China.

Expansión de la Logística de Cadena de Frío y Plataformas de Comercio Electrónico de Productos del Mar

La infraestructura de cadena de frío y el comercio digital están mejorando la eficiencia de la distribución de productos del mar en toda China al permitir una entrega más rápida y amplia de productos perecederos. Según el Instituto Internacional de Refrigeración, la capacidad total de almacenamiento en frío de China alcanzó 277 millones de metros cúbicos en 2025, con 3,5 millones de metros cúbicos añadidos en el cuarto trimestre. Esto marca un aumento interanual del 5,53%, lo que pone de relieve las inversiones continuas en sistemas de logística con control de temperatura. Este crecimiento permite el almacenamiento y transporte eficiente de productos del mar frescos y congelados, incluidos los crustáceos, en diversas regiones del país.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brotes de enfermedades recurrentes | -0.9% | Guangdong, Fujian y Jiangsu | Corto plazo (≤ 2 años) |

| Costos de alimentación volátiles vinculados a los precios de la soja y la harina de pescado | -0.8% | Nacional, la transferencia de costos es más alta en los exportadores | Mediano plazo (2–4 años) |

| Costos más estrictos de descarga de efluentes y cumplimiento ambiental | -0.6% | Jiangsu, Zhejiang, Guangdong y Hainan | Largo plazo (≥ 4 años) |

| Políticas comerciales inciertas en destinos de exportación clave | -0.5% | Guangdong, Fujian y Shandong | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Brotes de Enfermedades Recurrentes

Los brotes de enfermedades representan desafíos significativos para el cultivo de crustáceos en China, perturbando los ciclos de producción y disminuyendo la eficiencia a nivel de granja. Una revisión de 2025 publicada en la revista Viruses destaca que el Virus del Síndrome de la Mancha Blanca (WSSV) puede provocar tasas de mortalidad acumuladas de hasta el 100% en poblaciones de camarones infectadas en un plazo de 3 a 10 días, lo que lo convierte en uno de los patógenos más destructivos en la acuicultura de crustáceos. Estos graves riesgos de enfermedades obligan a los agricultores a invertir en medidas de bioseguridad, monitoreo de la salud y sistemas de tratamiento de agua, lo que aumenta los costos operativos. Los brotes recurrentes socavan la previsibilidad de la producción y crean incertidumbres en el suministro, lo que dificulta el crecimiento sostenible en el mercado de crustáceos chino.

Costos de Alimentación Volátiles Vinculados a los Precios de la Soja y la Harina de Pescado

La volatilidad de los costos de alimentación representa un desafío significativo para la industria de cultivo de crustáceos de China debido a la fuerte dependencia de las formulaciones de alimentos para acuicultura en la harina de pescado y la harina de soja. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, China representó el 40% de las importaciones mundiales de harina de pescado en 2024, importando 771.000 toneladas métricas de Perú durante los primeros nueve meses de ese año. Esta cifra es más del doble de las 360.000 toneladas métricas importadas durante el mismo período en comparación con el año anterior. Tal dependencia de los ingredientes de alimentación comercializados internacionalmente expone a los productores a interrupciones del suministro y fluctuaciones de precios, lo que lleva a un aumento de los costos de producción y a una reducción de la estabilidad de los márgenes para los productores de camarones y otros crustáceos. Estas incertidumbres dificultan la expansión de la producción y la inversión dentro del mercado de crustáceos chino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Camarón se Encuentra con la Premiumización de la Langosta

El camarón y el langostino representaron la mayor participación, el 46,0%, del mercado de crustáceos de China en 2025. El camarón sigue siendo la categoría de crustáceos líder debido a su consumo generalizado, su infraestructura de cultivo bien establecida y su fuerte presencia en los canales de venta minorista, servicios de alimentación y procesamiento. La especie se beneficia de una amplia experiencia en acuicultura, sistemas de alimentación eficientes y disponibilidad durante todo el año, lo que la convierte en una opción preferida tanto para los consumidores domésticos como para los productores orientados a la exportación. El cangrejo, por otro lado, mantiene un papel significativo en el consumo de productos del mar premium, impulsado por la demanda estacional y la importancia cultural. Además, el cangrejo de río y otros crustáceos de nicho están ganando terreno a través de plataformas de venta minorista en línea y formatos de restauración diversificados.

Se prevé que el tamaño del mercado de la langosta crezca a la CAGR más rápida del 8,8% durante 2026–2031. Este crecimiento está impulsado por el aumento del gasto de los consumidores en productos del mar premium, la creciente demanda de restaurantes de alta gama y una mayor aceptación de productos de langosta viva importada en los mercados urbanos. Los consumidores buscan cada vez más experiencias únicas con productos del mar, lo que impulsa la demanda de especies de crustáceos de mayor valor. Al mismo tiempo, los avances en tecnología de acuicultura, logística de cadena de frío y redes de distribución están mejorando la disponibilidad y la calidad de los productos. Las categorías emergentes de crustáceos también se están beneficiando de la expansión de los canales de ventas digitales y los formatos de venta minorista modernos, lo que contribuye a la diversificación del panorama general del mercado.

Análisis Geográfico

El este de China sigue siendo el centro principal de producción y consumo de crustáceos, respaldado por una infraestructura avanzada de cadena de frío, importantes mercados mayoristas de productos del mar y extensas actividades de acuicultura a lo largo de la costa. Según el Boletín de Estadísticas Económicas Pesqueras Nacionales de China de 2024, la producción acuícola de crustáceos alcanzó 7.847,9 miles de toneladas métricas en 2024, lo que marca un aumento aproximado del 6,3% respecto al año anterior. Este crecimiento refleja la continua expansión del cultivo de camarones, cangrejos y cangrejos de río en todo el país. La región se beneficia de redes integradas de cultivo, procesamiento y distribución, lo que permite el movimiento eficiente de productos de crustáceos en los mercados domésticos y de exportación. Las inversiones continuas en la modernización de la acuicultura y las capacidades de procesamiento de productos del mar consolidan aún más el papel del este de China en la cadena de valor nacional de crustáceos.

El centro y el suroeste de China son cada vez más significativos para la industria de crustáceos del país debido a la expansión de la acuicultura interior y la adopción de sistemas de cultivo impulsados por la tecnología. Los productores en provincias como Sichuan, Chongqing, Yunnan y Guizhou están invirtiendo en mejores prácticas de cría, sistemas de gestión del agua y tecnologías de monitoreo digital para mejorar la productividad y la eficiencia operativa. La creciente base acuícola de la región diversifica el suministro nacional de crustáceos al tiempo que reduce la dependencia de las áreas de producción costeras. El aumento del consumo de productos del mar, la mejora de la infraestructura logística y las inversiones en instalaciones de procesamiento continúan fortaleciendo las cadenas de valor regionales de crustáceos, apoyando el desarrollo a largo plazo de la acuicultura interior.

El sur de China desempeña un papel estratégico en la industria de crustáceos del país, impulsado por su concentración de cultivo de camarones, procesamiento de productos del mar y operaciones orientadas a la exportación. Según la Administración General de Aduanas de la República Popular China, las importaciones de productos del mar de China alcanzaron USD 17,7 mil millones en 2024, lo que refleja una fuerte demanda de productos acuáticos, incluidos los crustáceos. La región se beneficia de redes de criaderos establecidas, condiciones climáticas favorables y acceso a las principales rutas de comercio internacional. Las sólidas capacidades de procesamiento y las cadenas de suministro integradas apoyan tanto el consumo doméstico como las actividades de exportación, reforzando la importancia del sur de China dentro de la industria nacional de crustáceos.

Panorama Competitivo

El mercado de crustáceos de China está moderadamente consolidado, con actores clave que incluyen Zhanjiang Guolian Aquatic Products Co., Ltd., Shandong Haidu Ocean Product Co., Ltd., Shandong Homey Aquatic Development Co., Ltd., Fujian Yuehai Aquatic Food Co., Ltd. y Ocean Treasure World Foods Limited. La competencia en el mercado gira cada vez más en torno a la integración vertical, la calidad del producto y la gestión de la cadena de suministro. Las empresas líderes operan en múltiples etapas de la cadena de valor, como criaderos, producción de alimentos, cultivo, procesamiento y distribución. Este enfoque integrado mejora la eficiencia operativa, mejora la trazabilidad y permite a las empresas adaptarse de manera más efectiva a las cambiantes preferencias de los consumidores y las demandas del mercado.

La tecnología está emergiendo como un factor crítico para diferenciar a los competidores dentro de la industria. Según el Boletín de Estadísticas Económicas Pesqueras Nacionales de China de 2024, la producción acuícola alcanzó 60.600,3 miles de toneladas métricas en 2024, lo que pone de relieve la creciente escala y modernización del sector acuícola, incluidos los crustáceos. Los productores están adoptando cada vez más sistemas de monitoreo digital, tecnologías de alimentación automatizada, herramientas de gestión de la calidad del agua y programas de control de enfermedades para mejorar la productividad y el rendimiento operativo. Las empresas que integran tecnologías de cultivo avanzadas con capacidades de procesamiento y distribución están fortaleciendo sus posiciones en el mercado y mejorando su capacidad para satisfacer la demanda tanto doméstica como internacional.

La consolidación de la industria está transformando gradualmente el panorama competitivo a medida que las empresas más grandes amplían sus capacidades operativas y su presencia geográfica. El foco de la competencia está pasando de la escala de producción a factores como la calidad del producto, la trazabilidad, la bioseguridad y la integración de la cadena de suministro. Las empresas están invirtiendo en instalaciones de procesamiento, redes de cadena de frío, programas de certificación y productos del mar con valor agregado para mejorar las relaciones con los clientes y mejorar el acceso al mercado. Las asociaciones estratégicas con distribuidores, minoristas y operadores de servicios de alimentación son cada vez más frecuentes a medida que las empresas buscan optimizar la eficiencia de la distribución. A medida que evolucionan los estándares de la industria, las empresas con experiencia técnica avanzada y modelos de negocio integrados están mejorando su posicionamiento competitivo.

Desarrollos Recientes de la Industria

- Julio de 2025: Zhanjiang Guolian Aquatic Products Co., Ltd. recibió una inversión de USD 13 millones para su subsidiaria, Guangdong Gourmet Aquatics Co., Ltd., destinada a modernizar las instalaciones de procesamiento de productos del mar y mejorar las capacidades de comercialización internacional. Esta inversión se centra en el procesamiento de camarones de mayor valor y otros productos de crustáceos, mejorando la competitividad exportadora y ampliando la presencia de la empresa en el mercado.

- Enero de 2025: Zhanjiang Guolian Aquatic Products Co., Ltd. celebró un acuerdo exclusivo de suministro de camarones por tres años con Aquagold, con sede en Ecuador. Este acuerdo garantiza un suministro estable de materias primas para el mercado chino, mejorando los canales de importación y apoyando la capacidad de procesamiento de crustáceos.

- Enero de 2025: La Comisión de Aranceles del Consejo de Estado de China ha anunciado un aumento en los aranceles de importación sobre productos del mar específicos. El arancel sobre los camarones y langostinos congelados aumentará del 2% al 5%. Esta medida tiene como objetivo mejorar la competitividad de los productores domésticos de camarones y crustáceos, al tiempo que apoya el desarrollo de la acuicultura local.

Alcance del Informe del Mercado de Crustáceos de China

Los crustáceos, incluidos los camarones, los cangrejos, las langostas y los cangrejos de río, son invertebrados acuáticos distinguidos por sus exoesqueletos duros y cuerpos segmentados. Se utilizan comúnmente como productos del mar para el consumo humano y también en alimentos para animales, productos farmacéuticos y aplicaciones de biotecnología. El Informe del Mercado de Crustáceos de China está segmentado por tipo (camarón y langostino, cangrejo, langosta y más). El informe también ofrece análisis de producción (volumen), análisis de consumo (valor y volumen), análisis de comercio (valor y volumen), análisis del mercado de importaciones (valor y volumen de importación y mercados proveedores clave), y más. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Camarón y Langostino |

| Cangrejo |

| Langosta |

| Otros |

| Análisis de Producción | Volumen de Producción | |

| Análisis de Consumo (Valor y Volumen) | ||

| Análisis de Comercio (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importación |

| Mercados Proveedores Clave | ||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportación | |

| Mercados de Destino Clave | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Por Tipo | Camarón y Langostino | ||

| Cangrejo | |||

| Langosta | |||

| Otros | |||

| China | Análisis de Producción | Volumen de Producción | |

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Comercio (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importación | |

| Mercados Proveedores Clave | |||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportación | ||

| Mercados de Destino Clave | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Marco Regulatorio | |||

| Logística e Infraestructura | |||

| Análisis de Estacionalidad | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de crustáceos de China y su pronóstico de crecimiento?

El mercado se sitúa en USD 2,25 mil millones en 2026 y se proyecta que alcance USD 3,06 mil millones para 2031, avanzando a una CAGR del 6,3% de 2026 a 2031.

¿Qué producto tiene actualmente la mayor participación de ingresos?

El camarón y el langostino tuvieron la mayor participación de mercado del 46,0% en 2025.

¿Qué tipo de producto se está expandiendo más rápidamente?

Se prevé que la langosta crezca a la CAGR más rápida del 8,8% de 2026 a 2031 a medida que aumenta la demanda de restauración premium en las ciudades de primer nivel.

¿Qué tendencias de certificación determinan la competitividad exportadora?

Las aprobaciones del Consejo de Administración de la Acuicultura y las Mejores Prácticas de Acuicultura permiten a los proveedores chinos obtener precios premium en los supermercados europeos y norteamericanos.

Última actualización de la página el: