Tamaño y Cuota del Mercado de Envases Tipo Bolsa en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

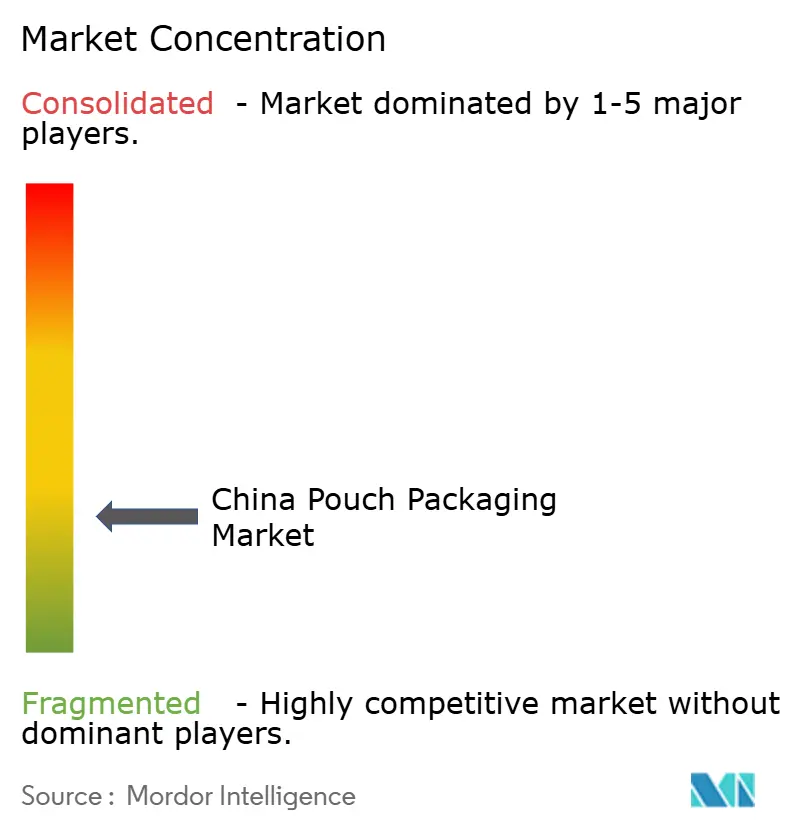

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Tipo Bolsa en China por Mordor Intelligence

El tamaño del mercado de envases tipo bolsa en China fue valorado en 6.200 millones de USD en 2025 y se estima que crecerá desde 6.530 millones de USD en 2026 hasta alcanzar 8.440 millones de USD en 2031, a una CAGR del 5,28% durante el período de previsión (2026-2031). Este ascenso sostenido está impulsado por el vibrante ecosistema de comercio electrónico de China, bases regulatorias más estrictas en materia de seguridad de envases y la rápida adopción de formatos flexibles aptos para la automatización en los sectores de alimentación, bebidas y cuidado personal. Los responsables de políticas están impulsando la innovación en materiales mediante aranceles más elevados sobre el cloruro de polivinilo, nuevos mandatos sobre el envasado de paquetes de mensajería urgente y aprobaciones simplificadas de ingredientes cosméticos que amplían la demanda de bolsas premium. Los propietarios de marcas, por su parte, están adoptando construcciones de polietileno mono-material para cumplir los objetivos de residuos plásticos sin sacrificar el rendimiento de barrera. Los márgenes de beneficio ajustados en las cadenas de valor del polietileno y el polipropileno están impulsando a los convertidores a modernizar equipos para ganar eficiencia y diversificarse hacia sustratos a base de papel o de origen biológico. Las inversiones en infraestructura de reciclaje posconsumo, junto con el aumento del gasto de la clase media en alimentos, bebidas y cosméticos premium, refuerzan el potencial de crecimiento del mercado de envases tipo bolsa en China hasta 2030.

Conclusiones Clave del Informe

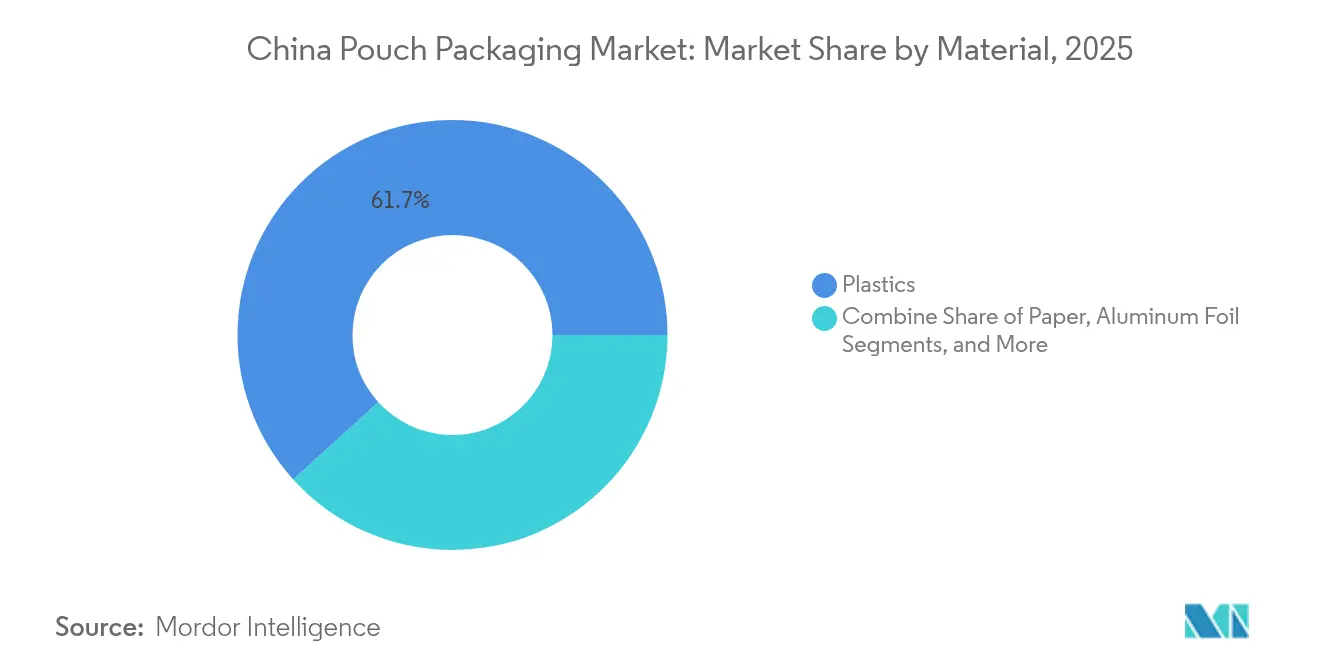

- Por material, los plásticos lideraron con una cuota de ingresos del 61,72% en 2025; los formatos a base de papel están preparados para expandirse a una CAGR del 8,21% hasta 2031.

- Por tipo de producto, las bolsas planas representaron el 34,89% de la cuota del mercado de envases tipo bolsa en China en 2025, mientras que las versiones de pie registran la CAGR más rápida del 7,12% hasta 2031.

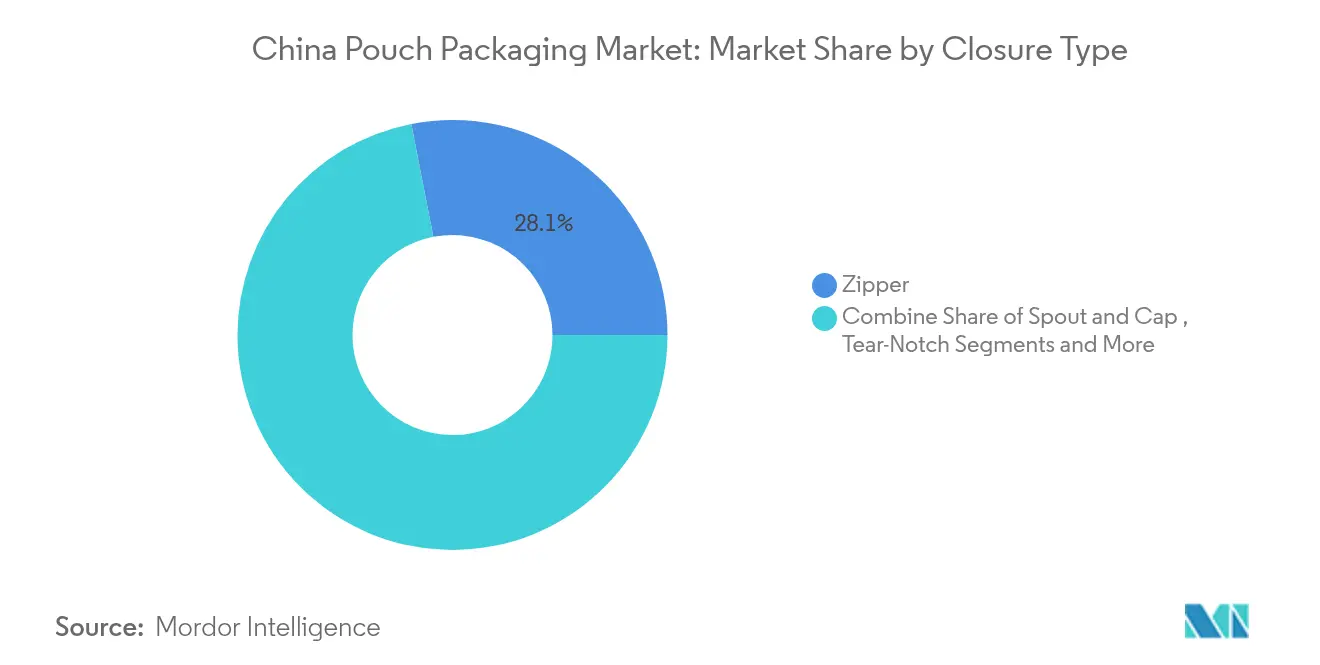

- Por tipo de cierre, los sistemas de cremallera representaron el 28,07% de los ingresos en 2025; las soluciones de boquilla y tapa avanzan a una CAGR del 9,01%.

- Por industria de usuario final, las aplicaciones alimentarias captaron el 39,74% de los ingresos en 2025; el cuidado personal y los cosméticos registran la CAGR más alta del 8,07%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Tipo Bolsa en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Crecimiento del Comercio Electrónico de Alimentos Frescos que Requiere Bolsas de Pie de Alta Barrera | +1.2% | Nacional, con concentración en ciudades de Nivel 1-2 | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales sobre Residuos Plásticos que Aceleran el Cambio hacia Bolsas de PE Reciclable Mono-Material | +0.8% | Nacional, con aplicación más estricta en las provincias del Este | Largo plazo (≥ 4 años) |

| Explosión de Marcas Domésticas de Bebidas Listas para Consumir que Adoptan Bolsas con Boquilla en Ciudades de Nivel Inferior | +0.9% | Ciudades de nivel inferior y mercados rurales | Corto plazo (≤ 2 años) |

| Expansión de la Capacidad de Fabricación de Alimentos para Mascotas que Impulsa la Demanda de Bolsas Retortables de Alta Barrera al O₂ | +0.6% | Nacional, con centros de fabricación en Shandong y Guangdong | Mediano plazo (2-4 años) |

| Cambio de Medicamentos OTC hacia Bolsas con Cremallera a Prueba de Niños bajo las Directrices Revisadas de la NMPA | +0.5% | Nacional, con enfoque en la distribución farmacéutica urbana | Mediano plazo (2-4 años) |

| "Economía del Sobre" en Mercados Rurales que Impulsa los Volúmenes de Bolsas Tipo Stick de Menos de 100 ml | +0.5% | Mercados rurales y ciudades de nivel inferior | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápido Crecimiento del Comercio Electrónico de Alimentos Frescos que Requiere Bolsas de Pie de Alta Barrera

La adopción de la compra de comestibles en línea está escalando, y los minoristas esperan bolsas que soporten la clasificación automatizada, los cambios térmicos y la manipulación de última milla, preservando al mismo tiempo el atractivo visual en las aplicaciones móviles. Los proveedores están desplegando líneas de nano-recubrimiento y tratamiento por plasma para reducir las tasas de transmisión de oxígeno por debajo de 0,3 cc/m²-día, un estándar que antes estaba limitado a los formatos rígidos. El cambio está orientando el mercado de envases tipo bolsa en China hacia estructuras multicapa de alta barrera con mayor margen y acelerando la inversión en activos de impresión digital que soportan tiradas cortas demandadas por las promociones de comercio electrónico.

Mandatos Gubernamentales sobre Residuos Plásticos que Aceleran el Cambio hacia Bolsas de PE Reciclable Mono-Material

El Ministerio de Ecología y Medio Ambiente de China exige ahora reducciones graduales de los plásticos de un solo uso, lo que impulsa a las marcas a adoptar laminados de polietileno de fácil reciclaje. El compromiso de Amcor de ofrecer envases 100% reciclables o reutilizables para 2025 subraya la magnitud de la reforma que está barriendo el mercado de envases tipo bolsa en China. Los laminados exclusivamente de poliolefinas también evitan el aumento de los precios del nailon vinculado a los cambios arancelarios. La adopción es más fuerte en los cinturones económicos costeros, donde los gobiernos locales ofrecen subsidios de reciclaje y aplican la clasificación de residuos. Los volúmenes convertidos de bolsas de PE mono-material aumentaron dos dígitos en 2024 a pesar de la presión sobre los márgenes, lo que pone de relieve el impulso estructural de la regulación de sostenibilidad.

Explosión de Marcas Domésticas de Bebidas Listas para Consumir que Adoptan Bolsas con Boquilla en Ciudades de Nivel Inferior

El líder en bebidas energéticas Eastroc registró un crecimiento de ventas del 32,42% en 2024 gracias a su red de 4 millones de puntos de venta. [1]FoodTalks, "Historia de Crecimiento de Eastroc Beverage," foodtalks.cn Los nuevos competidores en bebidas replican este impulso estandarizando las bolsas con boquilla, cuyo menor peso reduce los costos logísticos hasta un 55% en comparación con las botellas de PET. Los tamaños de envase unitario de 200-350 ml alcanzan los umbrales de asequibilidad en las ciudades de nivel inferior, al tiempo que transmiten señales premium a través de películas mate y tintas holográficas. Para el mercado de envases tipo bolsa en China, esta tendencia está catalizando actualizaciones de equipos para la inserción de boquillas y la soldadura de tapas, con velocidades de línea que superan las 200 unidades por minuto para satisfacer los picos promocionales.

Expansión de la Capacidad de Fabricación de Alimentos para Mascotas que Impulsa la Demanda de Bolsas Retortables de Alta Barrera al O₂

El valor doméstico de los alimentos húmedos para mascotas alcanzó 3.000 millones de USD en 2024 y se proyecta que crezca a tasas de dos dígitos, impulsando el consumo de bolsas retortables. [2]FoodTalks, "Historia de Crecimiento de Eastroc Beverage," foodtalks.cn Los procesadores requieren laminados multicapa capaces de soportar la esterilización a 121 °C mientras limitan la entrada de oxígeno a menos de 0,1 cc/m²-día. Los laminadores están adoptando sustitutos de la lámina de aluminio que combinan EVOH con SiOx depositado al vacío para reducir el peso y alinearse con las directivas de reciclabilidad. Estos avances técnicos están estableciendo nuevos estándares dentro del mercado de envases tipo bolsa en China para alimentos de alta humedad y estables en estantería.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Resinas Importadas (PE y EVOH) | -0.7% | Nacional, con mayor impacto en los centros de fabricación costeros | Corto plazo (≤ 2 años) |

| Recolección Domiciliaria Insuficiente para Envases Flexibles que Limita los Objetivos de Reciclaje | -0.4% | Centros urbanos con sistemas avanzados de gestión de residuos | Largo plazo (≥ 4 años) |

| Las Latas Metálicas Rígidas Retienen Cuota en el Segmento Premium de Fórmula Infantil | -0.3% | Nacional, con concentración en canales de venta minorista premium | Mediano plazo (2-4 años) |

| Adopción Desigual de la Certificación de Seguridad Alimentaria en las Provincias Occidentales | -0.2% | Provincias occidentales con infraestructura regulatoria en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Resinas Importadas (PE y EVOH)

El exceso de oferta de etileno y propileno ha empujado la utilización de los crackers por debajo del 80%, aunque los precios al contado oscilan bruscamente ante interrupciones globales y picos de flete. Los convertidores de bolsas suelen fijar contratos trimestrales solo para enfrentarse a una compresión de márgenes cuando el PE o el EVOH se mueve un 12-15% en el transcurso de un mes. La volatilidad desincentiva el gasto en innovación a largo plazo en el mercado de envases tipo bolsa en China y obliga a las empresas más pequeñas a realizar coberturas tácticas de inventario en lugar de un crecimiento estratégico.

Recolección Domiciliaria Insuficiente para Envases Flexibles que Limita los Objetivos de Reciclaje

El reciclaje de envases flexibles se sitúa muy por debajo de la tasa de recuperación del 96,48% lograda para las botellas de PET para bebidas, obstaculizado por la limitada recolección domiciliaria y las líneas de clasificación. Los remitentes de comercio electrónico que adoptan bolsas degradables aún tienen dificultades para garantizar la captura posconsumo. Esta brecha ralentiza el despliegue de capacidad de reciclaje avanzado y reduce la prima que los consumidores pagarán por los envases "ecológicos" en el mercado de envases tipo bolsa en China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Liderazgo del Plástico se Enfrenta a una Creciente Adopción del Papel

Los laminados plásticos generaron el 61,72% de los ingresos en 2025, lo que subraya su incomparable control de barrera, resistencia térmica y maquinabilidad dentro del mercado de envases tipo bolsa en China. El polietileno sustenta la mayoría de los diseños mono-material, mientras que los grados de polipropileno dominan las aplicaciones de alta temperatura y retortables. Las capas de unión de EVOH y PVDC siguen siendo estándar, aunque el aumento de los aranceles sobre el PVC está impulsando la reducción del calibre y los ajustes de coextrusión para controlar los costos. Los laminados a base de papel, aunque con una CAGR del 8,21%, responden al impulso de las marcas omnicanal por una imagen renovable. Los convertidores aplican recubrimientos a base de agua y barreras de dispersión para mejorar la resistencia a la grasa y la humedad sin comprometer la repulpabilidad. El tamaño del mercado de envases tipo bolsa en China para los formatos de papel está previsto que supere los 1.120 millones de USD en 2031, una cifra que pone de relieve el impulso alineado de reguladores y minoristas hacia el abastecimiento responsable.

Las resinas de origen biológico como el PLA y el PBAT registran una demanda esporádica vinculada a las prohibiciones locales de plásticos tradicionales en los centros de entrega de alimentos. La capacidad proyectada de PBAT de 700.000 t fomenta mezclas experimentales que combinan almidón, carbonato de calcio y compatibilizadores para alcanzar la ventana de compostabilidad de 180 días exigida. La lámina de aluminio mantiene un nicho en productos farmacéuticos y raciones militares donde la transmisión de oxígeno de ≤ 0,01 cc/m²-día es innegociable. Las películas metalizadas híbridas o de AlOx amplían las opciones de barrera, aunque las corrientes de recuperación para estos envases siguen siendo incipientes. En todos los sustratos, los propietarios de marcas se apoyan en evaluaciones del ciclo de vida para validar los cambios de formato, incorporando un impulso a largo plazo en la diversificación de materiales en el mercado de envases tipo bolsa en China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Bolsas de Pie Superan a los Formatos Planos

Las bolsas planas retuvieron una cuota del 34,89% en 2025 gracias a su bajo costo y compatibilidad con las líneas VFFS heredadas. Sin embargo, los diseños de pie crecen ahora a una CAGR del 7,12% a medida que los hipermercados, las tiendas de conveniencia y los presentadores de transmisiones en vivo muestran gráficos de 360 grados para aperitivos y cosméticos de compra impulsiva. Las variantes con boquilla combinan dispensación controlada y seguridad infantil, ganando cuota en las categorías de bebidas, salsas y cuidado del hogar. El tamaño del mercado de envases tipo bolsa en China para las bolsas de pie con boquilla se proyecta que ascienda hacia los 2.110 millones de USD en 2031 gracias a los actores de bebidas que reducen el tamaño de envase a porciones de 250 ml.

Las bolsas retortables, antes confinadas a las raciones militares, se expanden rápidamente en alimentos premium para mascotas y kits de comidas preparadas donde la estabilidad en estantería reduce el gasto en cadena de frío. Las bolsas asépticas sirven a batidos lácteos y bebidas de soja dirigidas a compradores de la Generación Z que valoran la portabilidad y la trazabilidad mediante código QR. Los sticks siguen siendo vitales para la "economía del sobre", permitiendo que los electrolitos monodosis, el colágeno en polvo y el café instantáneo penetren en las farmacias de nivel de condado más allá del alcance de las marcas urbanas. Las ventas de bobinas crecen en paralelo a medida que los co-envasadores prefieren el formado en línea para los SKU de alto volumen, mientras que los competidores en nutracéuticos eligen bolsas premoldeadas para lanzar campañas con un capex mínimo.

Por Tipo de Cierre: Las Boquillas Ascienden mientras las Cremalleras Mantienen su Posición

Los cierres de cremallera generaron el 28,07% de los ingresos de 2025, preferidos para cereales, frutos secos y alimentos congelados que requieren múltiples aperturas. Los deslizadores premium se expanden en los nichos de golosinas para mascotas y proteínas en polvo donde el resellado con una sola mano justifica precios más elevados. Las soluciones de boquilla y tapa, sin embargo, se aceleran a una CAGR del 9,01%, lideradas por las bebidas listas para consumir y el yogur ambiente. Los proveedores de maquinaria responden con aplicadores accionados por servomotor que integran soldadura ultrasónica para minimizar las fugas a 300 unidades por minuto. La cuota del mercado de envases tipo bolsa en China para los envases con boquilla se prevé que supere el 18,45% en 2031 a medida que los comercializadores de bebidas reducen el uso de cierres de HDPE.

Las bolsas con muesca de apertura siguen siendo dominantes para los condimentos de un solo uso y los sobres de suplementos de salud. La Administración Nacional de Productos Médicos está impulsando las especificaciones de cremallera a prueba de niños en las categorías de medicamentos OTC, generando diseños de deslizador bicolor y secuencias de apertura multietapa. Los sellos de papel de aluminio a prueba de manipulaciones combinados con líneas adhesivas sensibles a la presión ganan terreno en los sticks de aperitivos para contrarrestar el robo. En todos los cierres, el mercado de envases tipo bolsa en China observa cómo las marcas equilibran la usabilidad, la sostenibilidad y el cumplimiento normativo en la selección final.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Cuidado Personal Surge en Medio del Dominio de la Alimentación

La alimentación retuvo una cuota del 39,74% en 2025, anclada por los frutos secos de aperitivo, las carnes procesadas y las empanadillas congeladas. La adopción del comercio electrónico de comestibles exige bolsas con ventanas antivaho, recubrimientos anticondesación e impresión inversa de alta definición para captar la atención del comprador en las aplicaciones. Las marcas de bebidas impulsan el crecimiento de las boquillas al dirigirse a audiencias sensibles al precio en municipios de menos de 500.000 habitantes. El cuidado personal y los cosméticos avanzan a una CAGR del 8,07%, respaldados por nuevas autorizaciones de ingredientes que reducen los tiempos de lanzamiento hasta 12 meses. Los sobres de muestra apoyan el marketing digital, mientras que las bolsas de pie de tamaño completo albergan envases de recarga que se alinean con los compromisos de residuo cero.

Los productores de alimentos para mascotas invierten en bolsas retortables y al vacío para prolongar la vida útil y reducir el peso de envío. Los actores farmacéuticos adoptan laminados de alta barrera sin aluminio para reducir la huella de carbono sin comprometer la estabilidad del principio activo. Los SKU de cuidado del hogar, como las cápsulas de lavandería y los concentrados de recarga, recurren a laminados de PE ultradelgados que reducen el uso de resina en un 20%, lo que supone nuevos ahorros para la industria de envases tipo bolsa en China. En conjunto, estos cambios preparan al sector para ciclos de demanda diversificados hasta 2030.

Análisis Geográfico

Las provincias de la costa este de China —Guangdong, Jiangsu y Zhejiang— representan más de la mitad de la producción de envases flexibles gracias a sus puertos profundos, densos ecosistemas de proveedores y abundante mano de obra técnica. Solo Guangdong alberga más de 1.000 líneas de conversión de bolsas, muchas vinculadas a contratos globales de co-envasado de marcas. El Delta del Río Yangtze lidera los proyectos piloto de reciclaje, donde Amcor colabora con recolectores de residuos de Shanghái para probar circuitos de devolución de PE mono-material.

Las ciudades de nivel inferior y los municipios rurales registran el crecimiento unitario más rápido a medida que los comercializadores de aperitivos y bebidas despliegan bolsas tipo sobre y con boquilla adecuadas para consumidores sensibles al precio. Cadenas minoristas como Mingming Henmang, que ahora abarca 14.394 puntos de venta en todo el país, dependen de los formatos flexibles ligeros para reducir el flete entrante y acelerar la reposición de estantes. Los corredores logísticos que conectan los centros del interior con los puertos costeros mejoran la capacidad de la cadena de frío, abriendo las bolsas de productos frescos y lácteos a una mayor área de captación.

Los clústeres del norte anclados en la provincia de Shandong contribuyen con el 70% de la capacidad de BPA de China, ofreciendo a los fabricantes de bolsas un acceso seguro a resinas epoxi y recubrimientos especializados. Las provincias occidentales se quedan atrás en las certificaciones de seguridad alimentaria, lo que ralentiza la penetración de aplicaciones de bolsas de alto valor y obliga a los convertidores a proporcionar formación técnica a los procesadores locales. En todas las regiones, los gobiernos locales equilibran la revitalización económica con mandatos de envasado más estrictos, armonizando las perspectivas de crecimiento para el mercado de envases tipo bolsa en China.

Panorama Competitivo

El mercado de envases tipo bolsa en China muestra una baja concentración, con líderes multinacionales que conservan el conocimiento de procesos en extrusión de alta barrera, laminación sin disolventes y embellecimiento digital en línea. La fusión de Amcor con Berry Global en 2025 forma un gigante con ingresos de 20.000 millones de USD que promete 650 millones de USD en sinergias distribuidas entre ciencia de materiales, optimización de la huella y acabado automatizado. Los campeones nacionales aprovechan el costo y la proximidad para escalar volúmenes para marcas regionales de aperitivos y condimentos, operando a menudo celdas de conversión de menor especificación pero muy versátiles.

Los movimientos estratégicos pivotan sobre la integración vertical: UFlex inició la producción comercial de chips de poliéster en Panipat para anclar su suministro de película BOPET y reducir la exposición a resinas para los clientes chinos. Las asociaciones tecnológicas aceleran la automatización, con Sealed Air llevando líneas de envasado de tamaño correcto en 3D a Asia Pacífico que producen 1.100 envases por hora, una respuesta a la escasez de mano de obra y los picos de paquetes de comercio electrónico. Los FlexStudios de Mondi en Shanghái facilitan sprints de co-creación donde los equipos de marca, reguladores y convertidores crean prototipos de bolsas mono-material en días, redefiniendo los estándares de tiempo de comercialización.

La mitigación del riesgo en la cadena de suministro es otro tema: el lanzamiento de la planta de CPP de UFlex en Rusia y la instalación de PET en Egipto diversifican las fuentes de materias primas, protegiendo a los compradores chinos de los cuellos de botella de importación ocasionales. Los convertidores nacionales persiguen fusiones y adquisiciones para añadir capacidad de recubrimiento de barrera, rotograbado y fabricación de bolsas, consolidando campeones nacionales capaces de desafiar a los titulares extranjeros en los nichos premium del mercado de envases tipo bolsa en China.

Líderes de la Industria de Envases Tipo Bolsa en China

Amcor Plc

Mondi Plc

Sonoco Products Company

Cangzhou Hualiang Packaging Decoration Co., Ltd

TedPack Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Mondi inauguró FlexStudios, un centro en Shanghái para el desarrollo colaborativo de envases flexibles reciclables.

- Febrero de 2025: La NMPA promulgó disposiciones que apoyan la innovación en ingredientes cosméticos, acortando los ciclos de aprobación e impulsando la demanda de formatos flexibles premium.

- Enero de 2025: China elevó los aranceles de importación del PVC del 1% al 5,5%, empujando a los fabricantes de bolsas hacia barreras alternativas.

- Mayo de 2024: Dow presentó las resinas REVOLOOP™ de contenido reciclado posconsumo en Chinaplas, colaborando con Sealed Air en envases de comercio electrónico con contenido reciclado.

Alcance del Informe del Mercado de Envases Tipo Bolsa en China

El envasado tipo bolsa es un producto flexible fabricado a partir de películas de barrera, papel o lámina, según los requisitos del usuario final. El informe analiza los factores que impactan en los desarrollos geopolíticos del mercado basándose en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con la industria de usuario final. El análisis se basa en los conocimientos del mercado obtenidos a través de la investigación secundaria y las primarias. El mercado también cubre los principales factores que impactan en el crecimiento del mercado de envases tipo bolsa en términos de impulsores y restricciones. Las estimaciones excluyen el peso y el costo del contenido dentro de la solución de envasado tipo bolsa. El alcance del estudio se limita a la demanda B2B.

El Mercado de Envases Tipo Bolsa en China está segmentado por Tipo de Material (Papel, Plástico y Aluminio), por Tipo de Resina - Plástico (Polietileno, Polipropileno, PET, PVC, EVOH, Otras Resinas), por Producto (Plano (Almohada y Sello Lateral), de Pie), por Industria de Usuario Final (Alimentación (Dulces y Confitería, Alimentos Congelados, Productos Frescos, Productos Lácteos, Alimentos Secos, Carne, Aves y Mariscos, Alimentos para Mascotas, Otros Productos Alimenticios (Condimentos y Especias, Untables, Salsas, Aderezos, etc.)), Bebidas, Médico y Farmacéutico, Cuidado Personal y Cuidado del Hogar, y Otras Industrias de Usuario Final). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Unidades) para todos los segmentos anteriores.

| Plásticos | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Resina de Cloruro de Polivinilo (PVC) | |

| Otros Plásticos | |

| Papel | |

| Lámina de Aluminio | |

| Otros Materiales |

| Plano (Almohada y Sello Lateral) |

| De Pie |

| Con Boquilla |

| Retortable |

| Aséptico |

| Stick / Sobre |

| Bobina / Bolsa Premoldeada |

| Cremallera |

| Boquilla y Tapa |

| Muesca de Apertura |

| Deslizador |

| Otro Tipo de Cierre |

| Alimentación | Dulces y Confitería |

| Alimentos Congelados | |

| Productos Frescos | |

| Productos Lácteos | |

| Alimentos Secos y Cereales | |

| Carne, Aves y Mariscos | |

| Alimentos para Mascotas | |

| Otros Alimentos (Salsas, Aderezos, Untables) | |

| Bebidas | Alcohólicas |

| No Alcohólicas | |

| Médico y Farmacéutico | |

| Cuidado Personal y Cosméticos | |

| Cuidado del Hogar y Doméstico | |

| Otras Industrias de Usuario Final |

| Por Material | Plásticos | Polietileno (PE) |

| Polipropileno (PP) | ||

| Tereftalato de Polietileno (PET) | ||

| Resina de Cloruro de Polivinilo (PVC) | ||

| Otros Plásticos | ||

| Papel | ||

| Lámina de Aluminio | ||

| Otros Materiales | ||

| Por Tipo de Producto | Plano (Almohada y Sello Lateral) | |

| De Pie | ||

| Con Boquilla | ||

| Retortable | ||

| Aséptico | ||

| Stick / Sobre | ||

| Bobina / Bolsa Premoldeada | ||

| Por Tipo de Cierre | Cremallera | |

| Boquilla y Tapa | ||

| Muesca de Apertura | ||

| Deslizador | ||

| Otro Tipo de Cierre | ||

| Por Industria de Usuario Final | Alimentación | Dulces y Confitería |

| Alimentos Congelados | ||

| Productos Frescos | ||

| Productos Lácteos | ||

| Alimentos Secos y Cereales | ||

| Carne, Aves y Mariscos | ||

| Alimentos para Mascotas | ||

| Otros Alimentos (Salsas, Aderezos, Untables) | ||

| Bebidas | Alcohólicas | |

| No Alcohólicas | ||

| Médico y Farmacéutico | ||

| Cuidado Personal y Cosméticos | ||

| Cuidado del Hogar y Doméstico | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases tipo bolsa en China?

El mercado está valorado en 6.530 millones de USD en 2026 y se proyecta que alcance 8.440 millones de USD en 2031, creciendo a una CAGR del 5,28%.

¿Qué material domina la producción de bolsas en China?

Los laminados plásticos lideran con una cuota de ingresos del 61,72%, aunque las alternativas a base de papel están ganando terreno a una CAGR del 8,21%.

¿Por qué están ganando popularidad las bolsas de pie?

Las marcas prefieren los formatos de pie por su mejor visibilidad en estantería y comodidad, impulsando una CAGR del 7,12% en esta categoría de producto.

¿Cómo están dando forma las regulaciones a las decisiones de envasado?

Los mandatos sobre reducción de plásticos, seguridad en el envasado de mensajería urgente y envases farmacéuticos OTC a prueba de niños empujan a las marcas hacia el PE mono-material y los sistemas de cierre avanzados.

¿Cuál es el sector de usuario final de más rápido crecimiento?

El cuidado personal y los cosméticos registran la CAGR más alta con un 8,07%, impulsados por las aprobaciones simplificadas de ingredientes cosméticos.

¿Cuáles son los principales desafíos que enfrenta el reciclaje de bolsas flexibles?

La limitada infraestructura de recolección domiciliaria y clasificación mantiene las tasas de reciclaje de envases flexibles muy por debajo de las botellas rígidas de PET, limitando los objetivos de economía circular.

Última actualización de la página el: