Tamaño y Participación del Mercado de Cuidado Capilar en China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 13.05 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en China por Mordor Intelligence

El tamaño del Mercado de Cuidado Capilar en China fue valorado en USD 13,05 mil millones en 2025 y se estima que crecerá desde USD 13,62 mil millones en 2026 hasta alcanzar USD 16,89 mil millones en 2031, a una CAGR del 4,40% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento posiciona a China como un escenario competitivo crítico donde la innovación en el comercio digital se intersecta con las preferencias cambiantes de los consumidores por formulaciones premium impulsadas por la eficacia. La expansión del mercado ocurre en un contexto de modernización regulatoria a través del Reglamento de Supervisión y Administración de Cosméticos de la Administración Nacional de Productos Médicos, que ha reestructurado fundamentalmente la forma en que los productos de cuidado capilar ingresan y compiten en los mercados chinos [1]Fuente: Reglamento de Supervisión y Administración de Cosméticos (CSAR), "Cómo los productos de cuidado capilar ingresan y compiten en los mercados chinos", english.nmpa.gov.cn. La competencia se centra cada vez más en asociaciones con influencers basadas en datos que convierten la participación social en compras inmediatas. La diversificación de los canales de distribución, particularmente en ciudades de nivel inferior alcanzadas a través de ventas en transmisiones en vivo, amplía la demanda total direccionable incluso cuando los compradores urbanos acceden a productos de mayor categoría. La demanda de productos premium está aumentando a medida que los consumidores más jóvenes, especialmente la Generación Z, adoptan rutinas capilares de múltiples pasos al estilo del cuidado de la piel y el cuidado sofisticado del cuero cabelludo, con hombres en ciudades de segundo nivel adoptando nuevos formatos de tratamiento. La innovación de productos con ingredientes limpios, veganos y de medicina tradicional china aborda preocupaciones relacionadas con la contaminación y la caída del cabello, mientras que el marketing digital y el comercio social —especialmente las ventas en transmisiones en vivo en plataformas como Douyin— impulsan el descubrimiento de productos y la expansión del mercado. Estas tendencias de consumo, junto con el rápido crecimiento en los segmentos de rango medio y alto y un fuerte énfasis en la salud, la eficacia y las soluciones personalizadas, sustentan la sólida trayectoria del mercado de cuidado capilar de China en 2025.

Conclusiones Clave del Informe

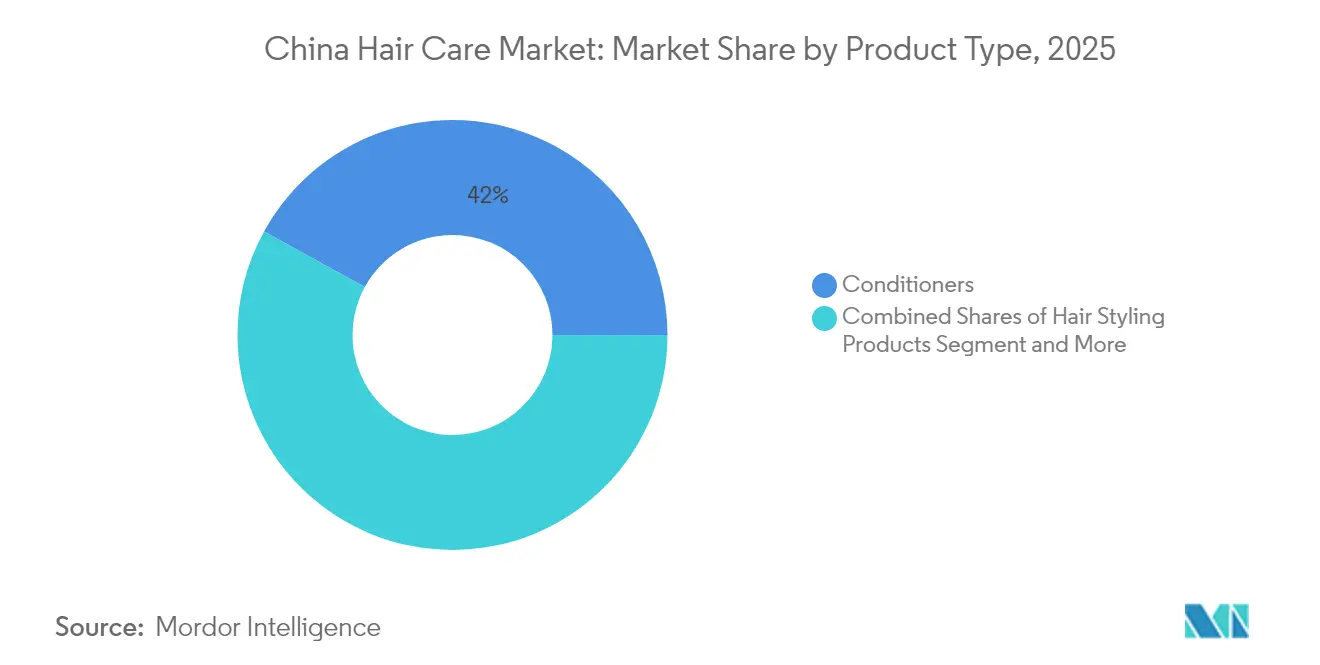

- Por tipo de producto, los acondicionadores lideraron con una participación de ingresos del 42,01% en 2025; se proyecta que las líneas de estilizado capilar se expandirán a una CAGR del 4,86% hasta 2031.

- Por categoría, los formatos convencionales y sintéticos representaron el 74,03% de la participación del mercado de productos de cuidado capilar en China en 2025, mientras que los rangos naturales y orgánicos registran el crecimiento más rápido a una CAGR del 5,94% hasta 2031.

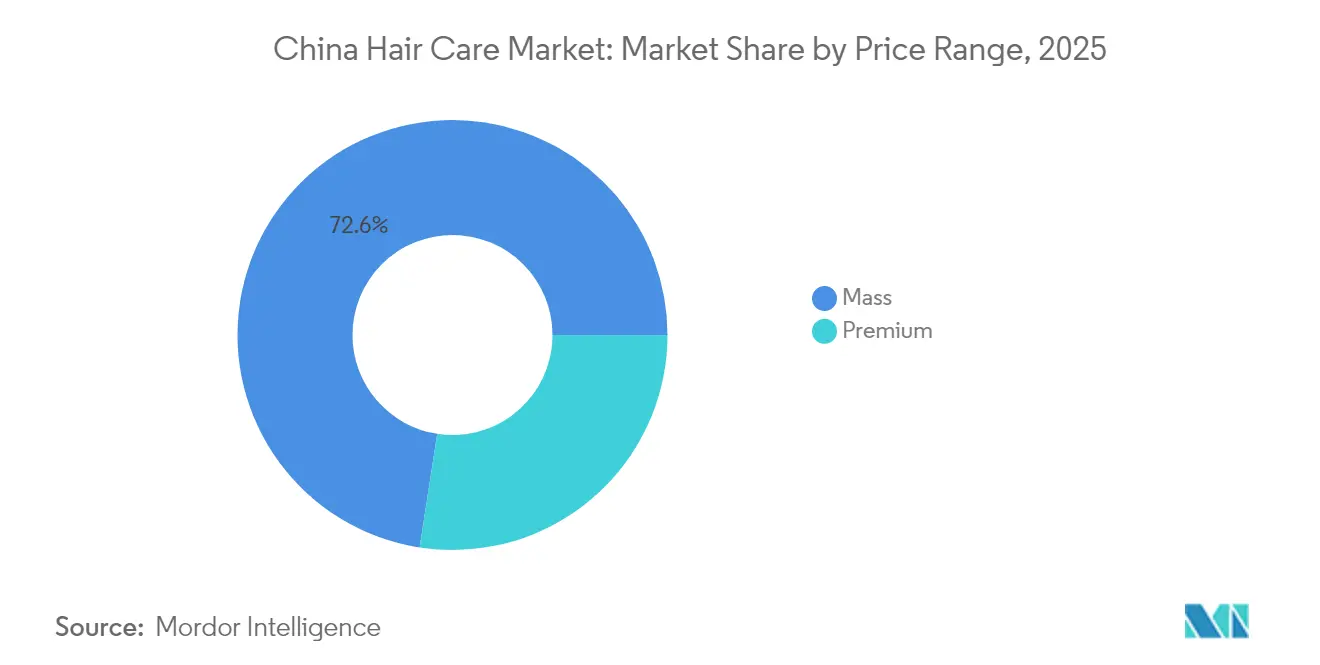

- Por rango de precio, las ofertas masivas representaron el 72,56% del tamaño del mercado de productos de cuidado capilar en China en 2025; el segmento premium registra una CAGR del 5,05% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados capturaron el 35,05% de participación en 2025, mientras que las plataformas de venta minorista en línea registran el mayor impulso con una CAGR del 5,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Cuidado Capilar en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente Enfoque en el Cuidado del Cuero Cabelludo y Soluciones Anticaspa | +0.8% | Nacional, con concentración en ciudades de nivel 1 | Mediano plazo (2-4 años) |

| Demanda Acelerada de Ofertas de Cuidado Capilar Premium y de Lujo | +0.7% | Ciudades de nivel 1 y nivel 2, con expansión a niveles inferiores | Largo plazo (≥ 4 años) |

| Impacto del Marketing Digital y las Redes Sociales en la Adopción de Productos | +0.6% | Nacional, más fuerte en áreas urbanas | Corto plazo (≤ 2 años) |

| Expansión del Mercado de Productos para Coloración Capilar | +0.5% | Áreas urbanas, particularmente entre consumidores de la Generación Z | Mediano plazo (2-4 años) |

| Creciente Preferencia del Consumidor por Ingredientes Naturales y de Etiqueta Limpia | +0.4% | Ciudades de nivel 1, extendiéndose a mercados de nivel 2 | Largo plazo (≥ 4 años) |

| Evolución de los Productos de Cuidado Capilar con Múltiples Beneficios | +0.3% | Nacional, en todos los segmentos de consumidores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en el Cuidado del Cuero Cabelludo y Soluciones Anticaspa

La salud del cuero cabelludo ha emergido como el principal catalizador de crecimiento, transformándose de una preocupación de nicho en una prioridad de bienestar generalizada entre los consumidores chinos. El impulso del segmento proviene de evidencia clínica que vincula el equilibrio del microbioma del cuero cabelludo con la salud capilar general, impulsando la demanda de tratamientos especializados más allá de la limpieza tradicional. El lanzamiento en abril de 2025 de CLEAR de la GAMA SCALPCEUTICALS PRO en Shanghái, respaldado por tres patentes globales y la validación de 200 dermatólogos, ejemplifica cómo las marcas están posicionando el cuidado del cuero cabelludo como una disciplina científica más que una mejora cosmética. El mercado premium de cuidado del cuero cabelludo ha crecido un 190% con un tamaño de mercado que supera los CNY 33 mil millones, lo que indica la disposición de los consumidores a invertir en soluciones específicas. Esta tendencia resuena particularmente en los segmentos demográficos más jóvenes que ven la salud del cuero cabelludo como cuidado preventivo, creando oportunidades para las marcas que combinan credibilidad dermatológica con precios accesibles. Las formulaciones anticaspa ahora incorporan activos avanzados como el disulfuro de selenio y la piroctona olamina, superando el piritionato de zinc para ofrecer beneficios terapéuticos más sofisticados.

Demanda Acelerada de Ofertas de Cuidado Capilar Premium y de Lujo

La premiumización refleja la actualización de consumo más amplia de China a medida que los ingresos disponibles aumentan y los consumidores priorizan la calidad sobre la cantidad en las rutinas de cuidado personal. El giro hacia el posicionamiento de lujo permite a las marcas capturar márgenes más altos mientras satisfacen las sofisticadas expectativas de los consumidores respecto a la transparencia de ingredientes, la experiencia sensorial y la estética del empaque. En febrero de 2024, la adquisición estratégica de Henkel de las operaciones de Vidal Sassoon en China demuestra cómo las multinacionales están consolidando activos premium para competir más eficazmente contra los competidores domésticos que cada vez más ocupan posiciones de mercado medio [2]Fuente: Henkel, "Henkel adquiere Vidal Sassoon en el Gran China", henkel.com. El cuidado capilar premium se beneficia de la tendencia de "skinificación", donde los consumidores aplican criterios de evaluación del cuidado de la piel a los productos capilares, buscando formulaciones con activos probados como el ácido hialurónico, la niacinamida y los péptidos. Esta evolución crea oportunidades de diferenciación para las marcas que pueden fundamentar sus afirmaciones de eficacia mediante pruebas clínicas, especialmente a medida que las regulaciones de la Administración Nacional de Productos Médicos exigen evidencia más sólida para los beneficios funcionales. La CAGR del 5,12% del segmento premium supera el crecimiento general del mercado, lo que indica una demanda sostenible de ofertas de mayor precio que ofrecen resultados medibles.

Impacto del Marketing Digital y las Redes Sociales en la Adopción de Productos

Las plataformas digitales han reestructurado fundamentalmente la forma en que los consumidores chinos descubren, evalúan y compran productos de cuidado capilar, con el comercio de transmisiones en vivo emergiendo como el mecanismo de conversión dominante. La influencia de Xiaohongshu va más allá del descubrimiento de productos hasta la creación de tendencias, ya que los influencers de belleza demuestran técnicas de aplicación y comparten información educativa sobre ingredientes que impulsan las decisiones de compra. Los más de 300 millones de usuarios de la plataforma, predominantemente femeninos y menores de 26 años, representan el núcleo demográfico para la adopción de cuidado capilar premium, haciendo que las asociaciones con influencers sean esenciales para la construcción de marca. La integración de la funcionalidad de comercio electrónico de Douyin permite la conversión directa del consumo de contenido a la compra, reduciendo la fricción en el recorrido del cliente mientras proporciona a las marcas métricas de rendimiento que los canales minoristas tradicionales no pueden igualar. Esta transformación digital beneficia particularmente a las marcas domésticas que pueden responder rápidamente a los ingredientes o formatos de tendencia, como lo evidencia la rápida adopción de barras de champú sólido y productos de coloración capilar para hacer en casa tras el contenido viral en redes sociales. El desafío para las marcas internacionales radica en adaptar las campañas globales a los ecosistemas digitales locales mientras mantienen la consistencia de marca en todas las plataformas.

Expansión del Mercado de Productos para Coloración Capilar

Los colorantes capilares representan una categoría de alto crecimiento impulsada por las tendencias de autoexpresión entre los consumidores más jóvenes y la normalización de la coloración en casa durante y después de los confinamientos por COVID-19. El segmento alcanzó CNY 13,5 mil millones en 2019 con proyecciones de CNY 18,2 mil millones para 2020, demostrando un fuerte apetito del consumidor por soluciones de coloración en el hogar. La complejidad regulatoria crea barreras de entrada, ya que los colorantes capilares se encuentran bajo la categoría de cosméticos especiales de la Administración Nacional de Productos Médicos, que requieren registro en lugar de una simple notificación, pero este mismo marco regulatorio protege a los jugadores establecidos de la competencia de baja calidad. La innovación de productos se centra en la conveniencia y la seguridad, con los formatos de espuma y burbujas ganando popularidad junto a las formulaciones en crema tradicionales. La tendencia hacia los colores temporales y semipermanentes refleja el deseo del consumidor de experimentar sin compromiso a largo plazo, creando oportunidades para las marcas que pueden ofrecer colores vibrantes con formulaciones suaves. Las plataformas de comercio electrónico reportan un fuerte crecimiento en las ventas de colorantes, con Tmall registrando aumentos interanuales del 84% en las compras de tintes capilares, lo que indica una demanda robusta que se extiende más allá de los canales tradicionales de salones de belleza.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente Conciencia del Consumidor sobre los Ingredientes Químicos | -0.3% | Ciudades de nivel 1, extendiéndose a mercados de nivel 2 | Largo plazo (≥ 4 años) |

| La Lealtad a la Marca del Consumidor Sigue Siendo Baja con Cambios Frecuentes | -0.4% | Nacional, particularmente fuerte en canales en línea | Corto plazo (≤ 2 años) |

| Impacto Ambiental del Empaque de Productos y los Microplásticos | -0.2% | Áreas urbanas con mayor conciencia ambiental | Mediano plazo (2-4 años) |

| Creciente Adopción de Prácticas Minimalistas de Cuidado Capilar | -0.3% | Ciudades de nivel 1, influenciadas por tendencias en redes sociales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia del Consumidor sobre los Ingredientes Químicos

El escrutinio de ingredientes se ha intensificado a medida que los consumidores chinos se vuelven más sofisticados en la evaluación de las formulaciones de productos, creando presión sobre las marcas para reformular y alejarse de componentes controvertidos como los sulfatos, parabenos y siliconas. Esta conciencia proviene del mayor acceso a información internacional sobre belleza a través de las redes sociales y la influencia de los movimientos de belleza limpia de los mercados occidentales. El desafío para los fabricantes radica en mantener el rendimiento del producto mientras abordan las preocupaciones de los consumidores sobre la seguridad química, lo que a menudo requiere una inversión significativa en investigación y desarrollo para elaborar formulaciones alternativas. Los requisitos de etiquetado mejorados de la Administración Nacional de Productos Médicos, que exigen la divulgación completa de ingredientes en orden descendente por peso, han amplificado la capacidad del consumidor para tomar decisiones informadas basadas en la transparencia de las formulaciones. Las marcas que comunican proactivamente la seguridad de los ingredientes y proporcionan contenido educativo sobre la ciencia de formulación pueden convertir esta tendencia en una ventaja competitiva, mientras que aquellas que dependen de afirmaciones de marketing tradicionales enfrentan un mayor escepticismo por parte de los consumidores informados.

La Lealtad a la Marca del Consumidor Sigue Siendo Baja con Cambios Frecuentes

El entorno de comercio digital facilita el cambio fácil de marcas, ya que los consumidores pueden comparar rápidamente productos, leer reseñas y experimentar con nuevas ofertas sin costos de cambio significativos. Este comportamiento es particularmente pronunciado entre los segmentos demográficos más jóvenes que ven la experimentación con el cuidado capilar como parte de la expresión personal más que del mantenimiento rutinario. Las plataformas de comercio electrónico amplían el comportamiento de cambio al promover el descubrimiento a través de recomendaciones basadas en algoritmos y respaldos de influencers que presentan a los consumidores marcas previamente desconocidas. La proliferación de marcas domésticas que ofrecen calidad competitiva a precios más bajos ha erosionado aún más la lealtad tradicional a la marca, obligando a los actores internacionales a justificar continuamente el posicionamiento premium a través de la innovación y la inversión en marketing. Las marcas pueden combatir el comportamiento de cambio a través de modelos de suscripción, programas de lealtad y recomendaciones de productos personalizadas, pero el cambio fundamental hacia patrones de consumo experimental requiere una inversión continua en la adquisición de clientes más que en estrategias enfocadas en la retención.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Acondicionadores Lideran Mientras el Estilizado Surge

Los acondicionadores dominan el panorama de productos con una participación de mercado del 42,01% en 2025, lo que refleja el énfasis de los consumidores chinos en la salud capilar y la reparación de daños por encima de las funciones básicas de limpieza. Esta posición de liderazgo se deriva de la capacidad de la categoría para ofrecer beneficios sensoriales inmediatos que los consumidores pueden sentir y ver, lo que facilita justificar precios premium en comparación con los champús donde la diferenciación es menos evidente. Los productos de estilizado capilar emergen como el segmento de más rápido crecimiento con una CAGR del 4,86% hasta 2031, impulsados por las tendencias de urbanización y los estándares de apariencia profesional que requieren un manejo diario del cabello. La categoría de estilizado se beneficia de la innovación de productos en protección térmica, resistencia a la humedad y formulaciones de fijación duradera que abordan desafíos específicos en las diversas condiciones climáticas de China.

Los productos de champú enfrentan presión de mercantilización a pesar de representar la categoría de mayor volumen, ya que los consumidores ven cada vez más la limpieza como una necesidad funcional más que una experiencia premium. Los productos para el tratamiento de la caída del cabello exigen precios premium pero permanecen limitados por los requisitos de registro de cosméticos especiales de la Administración Nacional de Productos Médicos, que crean barreras regulatorias que protegen a los actores establecidos mientras limitan la competencia de nuevos participantes. Los colorantes capilares muestran un fuerte potencial de crecimiento especialmente en formatos para hacer en casa, aunque la complejidad regulatoria requiere una inversión significativa en pruebas de seguridad y validación de eficacia. La categoría de "otros tipos de productos" incluye formatos emergentes como sueros para el cuero cabelludo, mascarillas capilares y tratamientos sin enjuague que aprovechan la tendencia de skinificación al aplicar conceptos de productos de cuidado de la piel a las rutinas de cuidado capilar.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: El Dominio Convencional Enfrenta el Desafío Natural

Las formulaciones convencionales y sintéticas mantienen una participación de mercado del 74,03% en 2025, lo que refleja la aceptación establecida del consumidor de los ingredientes probados y las ventajas en costos de fabricación que permiten precios competitivos. Sin embargo, los productos naturales y orgánicos se aceleran a una CAGR del 5,94% hasta 2031, lo que indica un cambio fundamental en las preferencias del consumidor hacia formulaciones más limpias a pesar de los precios más altos. Esta trayectoria de crecimiento sugiere que los productos naturales capturarán una participación de mercado creciente a medida que las cadenas de suministro maduren y los costos de fabricación disminuyan gracias a las economías de escala. La tendencia de la belleza limpia gana impulso a través de la educación en redes sociales sobre la seguridad de los ingredientes y el impacto ambiental, creando oportunidades para las marcas que pueden comunicar de manera auténtica su posicionamiento natural.

Los marcos regulatorios actualmente carecen de reconocimiento formal para las categorías de cosméticos "naturales" u "orgánicos" en China, lo que crea tanto oportunidades como riesgos para las marcas que hacen tales afirmaciones. Las empresas deben fundamentar cuidadosamente las afirmaciones naturales para evitar el escrutinio regulatorio mientras construyen la confianza del consumidor a través de la transparencia de ingredientes y las prácticas de abastecimiento sostenible. Los precios premium asociados con los productos naturales crean oportunidades de margen para las marcas que pueden comunicar eficazmente propuestas de valor en torno a la seguridad, la responsabilidad ambiental y la eficacia. Los productos convencionales retienen ventajas en la consistencia del rendimiento y la previsibilidad regulatoria, pero enfrentan una presión creciente para incorporar ingredientes naturales o desarrollar formulaciones híbridas que combinen la eficacia sintética con el posicionamiento natural.

Por Rango de Precio: Estabilidad del Mercado Masivo en Medio del Crecimiento Premium

Los productos del mercado masivo representan el 72,56% de la participación en 2025, lo que demuestra la importancia de los precios accesibles para atender el diverso panorama económico de China en las ciudades de nivel 1 al nivel 4. La estabilidad de este segmento refleja la demanda fundamental de funcionalidad básica de cuidado capilar a precios que se adaptan a los distintos niveles de ingresos disponibles en todo el país. Las ofertas premium crecen a una CAGR del 5,05% hasta 2031, superando la expansión general del mercado a medida que los consumidores priorizan cada vez más la calidad y la eficacia sobre el ahorro en costos. El segmento premium se beneficia de las tendencias de urbanización, el aumento de los ingresos disponibles y la influencia de las redes sociales que posicionan los productos costosos como símbolos de estatus e inversiones en el autocuidado.

La segmentación por precio se correlaciona cada vez más con los canales de distribución, ya que los productos premium encuentran éxito a través de minoristas especializados y plataformas de comercio electrónico que pueden proporcionar información detallada del producto y reseñas de clientes para justificar los costos más elevados. Los productos del mercado masivo mantienen su dominio en los canales minoristas tradicionales como supermercados e hipermercados, donde las decisiones de compra a menudo dependen del reconocimiento de marca y los precios promocionales. La creciente clase media crea oportunidades para el posicionamiento de nivel medio entre los segmentos masivos y premium, aunque este espacio enfrenta una intensa competencia tanto de las marcas domésticas que se desplazan hacia el mercado alto como de las marcas internacionales que se extienden hacia el mercado bajo. El posicionamiento premium exitoso requiere una inversión constante en innovación de productos, marketing y experiencia minorista para mantener la diferenciación de las alternativas de menor precio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los supermercados e hipermercados retienen el 35,05% de la participación de mercado en 2025, lo que refleja la continua importancia del comercio minorista físico para las compras rutinarias de cuidado capilar, donde los consumidores valoran la capacidad de examinar el empaque y comparar productos directamente. Sin embargo, las tiendas minoristas en línea se disparan a una CAGR del 5,29% hasta 2031, impulsadas por el comercio de transmisiones en vivo, la integración de plataformas sociales y la conveniencia de la entrega a domicilio para los voluminosos productos de cuidado capilar. Esta aceleración digital beneficia particularmente a los productos premium y especializados que requieren explicación y demostración detalladas para comunicar sus propuestas de valor de manera efectiva. Las plataformas de comercio electrónico permiten a las marcas llegar a los consumidores en ciudades de nivel inferior donde la presencia en el comercio minorista físico puede ser limitada, expandiendo los mercados totales direccionables más allá de los bastiones urbanos tradicionales.

Las tiendas especializadas mantienen relevancia a través de oportunidades de consulta experta y prueba de productos que los canales en línea no pueden replicar, aunque su crecimiento sigue limitado por los mayores costos operativos y el alcance geográfico restringido. La categoría de "otros canales de distribución" incluye ventas directas al consumidor, venta minorista en salones de belleza y formatos emergentes como los servicios de suscripción que eluden el comercio minorista tradicional por completo. La transformación digital crea oportunidades para que las marcas capturen datos de clientes, personalicen mensajes de marketing y construyan relaciones directas con los consumidores, aunque también aumenta la competencia a medida que disminuyen las barreras de entrada al mercado. Las estrategias omnicanal exitosas integran puntos de contacto en línea y fuera de línea para proporcionar experiencias de cliente sin interrupciones mientras optimizan las estructuras de costos en los diferentes tipos de canales.

Análisis Geográfico

El mercado de productos de cuidado capilar de China demuestra una variación regional significativa en los patrones de consumo, con ciudades de nivel 1 como Pekín, Shanghái, Guangzhou y Shenzhen impulsando la adopción de productos premium, mientras que los mercados de nivel inferior proporcionan oportunidades de crecimiento en volumen a través del posicionamiento en el mercado masivo. La concentración de ingresos disponibles en los principales centros urbanos crea una segmentación natural donde las marcas internacionales pueden exigir precios premium por formulaciones avanzadas, mientras que las marcas domésticas aprovechan las ventajas de costos para penetrar en los segmentos sensibles al precio en ciudades más pequeñas. Las preferencias regionales también varían según las condiciones climáticas, con las húmedas regiones del sur impulsando la demanda de productos para el control del sebo y anti-encrespamiento, mientras que las áreas del norte priorizan las formulaciones hidratantes y de reparación de daños.

Las plataformas de comercio electrónico han democratizado el acceso a los productos de cuidado capilar premium más allá de las fronteras geográficas, permitiendo a los consumidores en ciudades de nivel 3 y nivel 4 comprar marcas internacionales que anteriormente requerían viajes a los principales centros minoristas. Esta accesibilidad digital ha acelerado el desarrollo del mercado en regiones previamente desatendidas mientras crea nuevas dinámicas competitivas, ya que las marcas locales deben competir con las ofertas globales en las mismas plataformas. El comercio de transmisiones en vivo beneficia particularmente la expansión geográfica al proporcionar demostración de productos y consulta de expertos que tradicionalmente requería presencia en el comercio minorista físico. El fenómeno del "mercado en descenso", donde los patrones de consumo urbano se difunden a ciudades más pequeñas a través de migrantes que regresan y la influencia digital, crea oportunidades de crecimiento para las marcas que pueden adaptar el posicionamiento premium a las sensibilidades de precio locales.

Las mejoras en la infraestructura de distribución, incluidas la logística de cadena de frío y las capacidades de entrega de última milla, han reducido las barreras geográficas de entrada al mercado mientras permiten a las marcas mantener la calidad del producto en las diversas condiciones climáticas de toda China. El cumplimiento regulatorio sigue siendo consistente en todas las regiones a través de la supervisión centralizada de la Administración Nacional de Productos Médicos, aunque las variaciones en la aplicación local pueden crear complejidades operativas para las marcas que se expanden más allá de los mercados establecidos. La integración de los canales en línea y fuera de línea se vuelve particularmente importante en las ciudades de nivel inferior, donde los consumidores pueden investigar productos digitalmente pero prefieren realizar las compras iniciales a través del comercio minorista físico para garantizar la autenticidad y la calidad del producto.

Panorama Competitivo

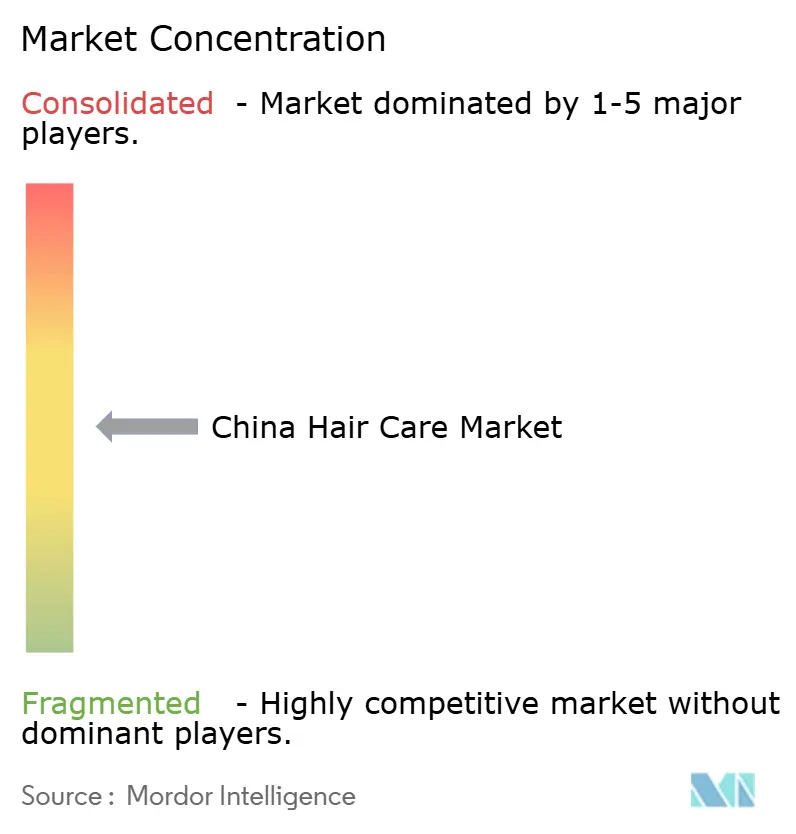

El mercado de productos de cuidado capilar de China exhibe una concentración moderada, con actores internacionales establecidos que mantienen el liderazgo a través del reconocimiento de marca, la escala de distribución y las capacidades de investigación y desarrollo, mientras que los competidores domésticos ganan terreno a través de estrategias nativas digitales y el desarrollo de productos localizados. Las dinámicas del mercado favorecen a las empresas que pueden navegar eficazmente los requisitos regulatorios de la Administración Nacional de Productos Médicos mientras construyen la confianza del consumidor a través de la transparencia de ingredientes y la validación de eficacia.

El entorno competitivo se intensifica a medida que las barreras tradicionales de entrada disminuyen a través de las plataformas de comercio electrónico y la disponibilidad de fabricación por contrato, lo que permite a las nuevas marcas llegar a los consumidores directamente sin asociaciones minoristas extensas. La diferenciación estratégica se centra cada vez más en la innovación tecnológica, con las empresas invirtiendo en diagnósticos del cuero cabelludo, formulaciones personalizadas y empaques sostenibles para crear ventajas competitivas que van más allá de los enfoques de marketing tradicionales. La actividad de patentes se acelera en áreas como sistemas de suministro, ingredientes activos y procesos de fabricación, como lo evidencian las tres patentes globales de CLEAR para formulaciones anticaspa que proporcionan protección regulatoria y credibilidad científica.

Surgen oportunidades en segmentos especializados como el cuidado masculino, las formulaciones para niños y los tratamientos terapéuticos, donde las barreras regulatorias crean una protección natural para los primeros participantes dispuestos a invertir en cumplimiento y validación clínica. La integración de la inteligencia artificial para recomendaciones de productos personalizadas y la optimización de la cadena de suministro se convierte en una necesidad competitiva a medida que las expectativas de los consumidores en materia de personalización y conveniencia continúan aumentando. Las empresas que se centran en el desarrollo de formulaciones limpias y sostenibles dentro de estos segmentos especializados obtienen una ventaja de mercado significativa, especialmente a medida que los consumidores se vuelven más conscientes de los ingredientes. Además, la creciente demanda de productos multifuncionales que combinan propiedades de tratamiento y preventivas crea nuevas oportunidades para la innovación de productos y la expansión del mercado.

Líderes de la Industria de Cuidado Capilar en China

Procter & Gamble

Unilever

L'Oréal S.A.

Beiersdorf AG

Kao Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La marca profesional anticaspa de Unilever, Clear, presentó su Gama Scalpceuticals Pro en TANK Shanghái. La línea de productos es el resultado de investigaciones realizadas en cinco laboratorios globales e implica la colaboración con más de 200 dermatólogos durante un período de 10 años. Clear también publicó el

Libro Blanco Experto en Ciencia de la Salud del Cuero Cabelludo,

que presenta los hallazgos de la investigación para avanzar en la comprensión científica en la industria de la belleza y el cuidado capilar. - Marzo de 2025: Unilever Plc tiene como objetivo establecer a China como un mercado primario para su marca de cuidado capilar Nexxus, impulsado por el tamaño del mercado del país y las oportunidades de crecimiento. La empresa lanzó su colección premium de productos capilares Nexxus Promend en Shanghái el 21 de febrero, dirigida al segmento de cuidado capilar de alta gama de China, que representa el segundo mercado de cuidado capilar más grande del mundo.

- Diciembre de 2024: Keune Haircosmetics, una empresa holandesa profesional de cosméticos capilares, se expandió a China como parte de su estrategia para aumentar su presencia en el mercado de belleza asiático. Este movimiento se alineó con el enfoque de la empresa en las oportunidades de crecimiento en el mercado de belleza y cuidado personal en expansión de Asia.

Alcance del Informe del Mercado de Cuidado Capilar en China

Actividades como lavar, cortar, rizar, arreglar el cabello y tratarlo para su mejora, incluidos los diferentes productos de cuidado capilar, constituyen el mercado de cuidado capilar. El mercado de cuidado capilar en China está segmentado por tipo en champú, acondicionador, spray capilar y otros. El mercado también está segmentado por canal de distribución, que incluye supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia y tiendas minoristas en línea. Otros establecimientos minoristas incluyen farmacias, salones de belleza, etc. El informe ofrece el tamaño del mercado y las previsiones en valor (USD millones) para los segmentos anteriores.

| Champú |

| Acondicionador |

| Productos para el Tratamiento de la Caída del Cabello |

| Colorantes Capilares |

| Productos de Estilizado Capilar |

| Otros Tipos de Productos |

| Natural/Orgánico |

| Convencional/Sintético |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Champú |

| Acondicionador | |

| Productos para el Tratamiento de la Caída del Cabello | |

| Colorantes Capilares | |

| Productos de Estilizado Capilar | |

| Otros Tipos de Productos | |

| Por Categoría | Natural/Orgánico |

| Convencional/Sintético | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de productos de cuidado capilar en China en 2026?

Está valorado en USD 13,62 mil millones y se espera que crezca a una CAGR del 4,40% hasta 2031.

¿Qué categoría de producto crece más rápido dentro del segmento de cuidado capilar en China?

Los productos de estilizado capilar registran la expansión más rápida con una CAGR del 4,86% hasta 2031.

¿Qué impulsa la demanda de cuidado capilar premium en China?

El aumento de los ingresos disponibles, la "skinificación" de las rutinas y la influencia de las redes sociales empujan a los consumidores hacia formulaciones de mayor precio con eficacia clínicamente probada.

¿Qué importancia tiene el comercio electrónico para las ventas de cuidado capilar en China?

Los canales en línea crecen a una CAGR del 5,29%, impulsados por las transmisiones en vivo y las funciones integradas de pago en el comercio social.

Última actualización de la página el: