Tamaño y Participación del Mercado de Enzimas para Piensos en China

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

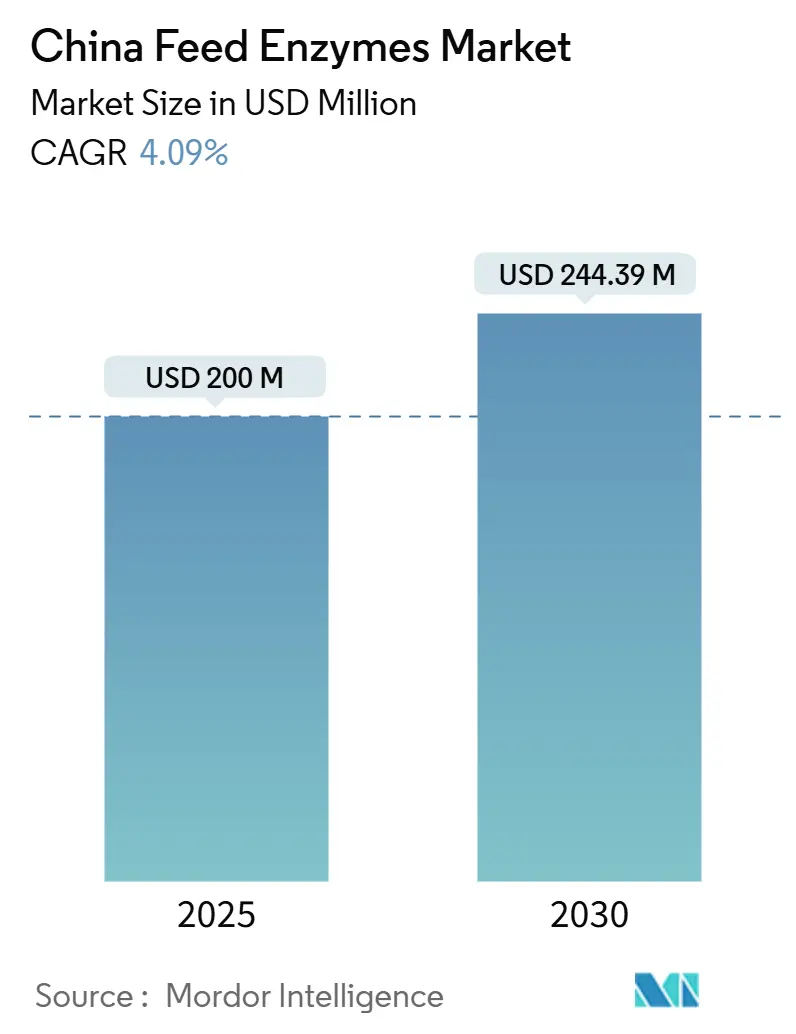

| Tamaño del Mercado (2025) | 200 Millones de dólares |

| Tamaño del Mercado (2030) | 244.39 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enzimas para Piensos en China por Mordor Intelligence

El tamaño del mercado de enzimas para piensos en China asciende a USD 200,00 millones en 2025 y se prevé que alcance los USD 244,39 millones para 2030, avanzando a una CAGR del 4,09% durante el período. La demanda crece a medida que el sector ganadero se adapta a los mandatos de reducción de proteína en piensos del Ministerio de Agricultura y Asuntos Rurales (MARA), las normas de producción libre de antibióticos, los sistemas de alimentación de precisión y los subsidios para la descarbonización de la acuicultura. La adopción de carbohidrasas sigue siendo generalizada porque mejora la energía de las dietas maíz-soja, mientras que las fitasas ganan impulso bajo los límites de descarga de fósforo. Los grandes integradores están instalando plataformas de dosificación en tiempo real que aumentan la eficiencia de utilización de enzimas, y las empresas emergentes de biotecnología nacionales están reduciendo las brechas de precios con las marcas importadas. Mientras tanto, la co-contaminación por micotoxinas y las presiones de costos inducidas por aranceles configuran los ciclos de compra, impulsando a los proveedores a ofrecer productos estabilizados y resistentes al calor, así como soporte técnico ágil.

Conclusiones Clave del Informe

- Por sub aditivo, las carbohidrasas lideraron con el 46,0% de la participación del mercado de enzimas para piensos en China en 2024; se proyecta que las fitasas se expandirán a una CAGR del 4,13% hasta 2030.

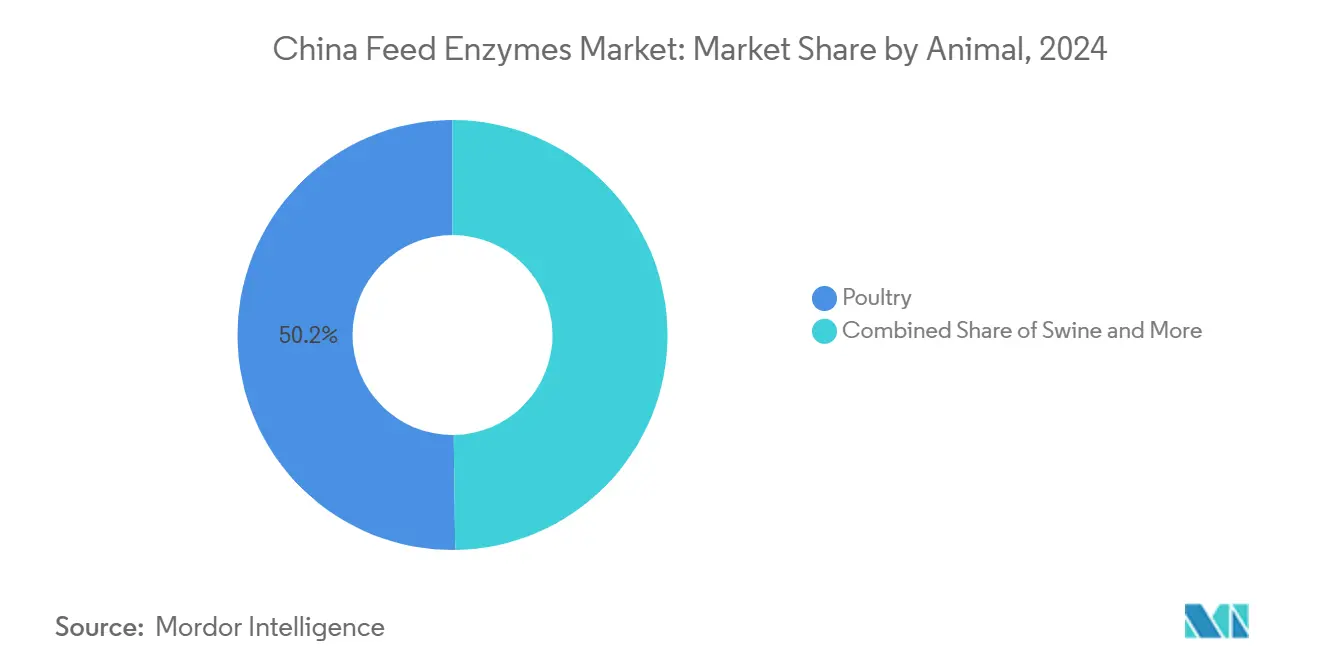

- Por animal, la avicultura representó el 50,2% del tamaño del mercado de enzimas para piensos en China en 2024, mientras que la categoría "otros animales" se prevé que crezca más rápidamente a una CAGR del 4,95% hasta 2030.

Tendencias e Información del Mercado de Enzimas para Piensos en China

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los mandatos de reducción de proteína en piensos del MARA impulsan la adopción de fitasas | +0.8% | Nacional, concentrado en las principales regiones porcinas y avícolas | Mediano plazo (2-4 años) |

| Las políticas ganaderas libres de antibióticos elevan las mezclas de múltiples enzimas | +0.7% | Nacional, adopción temprana en operaciones integradas | Mediano plazo (2-4 años) |

| Las actualizaciones de los grandes integradores de porcino y avicultura hacia tecnología de alimentación de precisión | +0.6% | Clústeres de producción en Shandong, Henan y Guangdong | Corto plazo (≤ 2 años) |

| La alta co-contaminación por micotoxinas impulsa la demanda de combinaciones de enzimas desintoxicantes | +0.5% | Regiones húmedas del sur de China, picos estacionales | Corto plazo (≤ 2 años) |

| Los subsidios para la acuicultura baja en carbono favorecen el uso de carbohidrasas en dietas ricas en vegetales | +0.4% | Provincias costeras, zonas de acuicultura de agua dulce | Largo plazo (≥ 4 años) |

| La expansión a escala de la biotecnología nacional reduce las barreras de precios | +0.3% | Nacional, concentrado en centros de biotecnología | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Reducción de Proteína en Piensos del MARA Impulsan la Adopción de Fitasas

La campaña del MARA para reducir la inclusión de harina de soja por debajo del 13% del pienso compuesto para 2025 obliga a los molinos a liberar el fósforo ligado, haciendo que la fitasa sea indispensable en las dietas reformuladas. Solo el clúster de Linyi en Shandong registra 4,78 millones de cerdos y 17.000 millones de aves de corral anuales[1]Fuente: Guochu Report, "Centro de la Industria Cárnica de Shandong Linyi: 4,78 Millones de Cerdos y 17.000 Millones de Aves de Corral," mp.weixin.qq.com. La política alivia la dependencia de las importaciones de soja, reduce el escurrimiento de fósforo y se alinea con los objetivos de reducción de carbono. Los proveedores nacionales que tramitan los expedientes del MARA con rapidez se benefician del estatus de pioneros, mientras que las marcas globales aprovechan las cepas de alta pureza para proteger sus posiciones premium. La adopción se intensificará en los presupuestos a mediano plazo a medida que los molinos modernicen sus líneas de granulación para fitasas termoestables.

Las Políticas Ganaderas Libres de Antibióticos Elevan las Mezclas de Múltiples Enzimas

La prohibición china de promotores de crecimiento con antibióticos en 2025 orienta las estrategias nutricionales hacia soluciones de apoyo digestivo. Los cócteles de múltiples enzimas que combinan proteasa, xilanasa y amilasa ofrecen mejoras en la conversión alimenticia, igualando el rendimiento antes atribuido a los antibióticos en el pienso. Los productores integrados en Shandong y Henan incorporan estas mezclas en dietas de precisión y dependen de los equipos de campo de los proveedores para la calibración en granjas. El escrutinio regulatorio aumenta las exigencias de documentación, otorgando ventaja a las empresas consolidadas. A medida que el etiquetado para consumidores de carnes "libres de antibióticos" se extiende por las ciudades de primer nivel, la inclusión de enzimas se está convirtiendo tanto en una necesidad de marca como en una herramienta de productividad.

Actualizaciones de los Grandes Integradores de Porcino y Avicultura hacia Tecnología de Alimentación de Precisión

Los principales integradores ganaderos en las principales regiones productoras de China implementan sistemas de alimentación de precisión que optimizan la dosificación de enzimas en función de la composición del pienso en tiempo real y las métricas de rendimiento animal. El despliegue por parte del Grupo Muyuan de sistemas de alimentación basados en inteligencia artificial logró reducciones de costos mediante la entrega precisa de nutrientes, mientras que tecnologías similares adoptadas por integradores regionales en el clúster de Linyi en Shandong brindan apoyo adicional. La adopción tecnológica genera demanda de productos enzimáticos con perfiles de actividad consistentes y capacidades de dosificación precisas, favoreciendo a los proveedores que pueden ofrecer soporte técnico y experiencia en formulación. La integración con los sistemas de automatización de plantas de piensos requiere productos enzimáticos que mantengan su estabilidad durante los procesos de mezcla, granulación y almacenamiento, impulsando la innovación en tecnologías de recubrimiento y estabilización de enzimas.

La Alta Co-Contaminación por Micotoxinas Impulsa la Demanda de Combinaciones de Enzimas Desintoxicantes

Las provincias del sur registran entre un 60% y un 80% de positividad por micotoxinas en muestras de pienso, con un 70% que muestra múltiples toxinas durante las cosechas de verano. Los desintoxicantes enzimáticos que convierten la aflatoxina B1 o el deoxinivalenol en metabolitos no tóxicos superan en rendimiento a los aglutinantes convencionales en entornos de almacenamiento cálidos y húmedos. La naturaleza estacional de la contaminación por micotoxinas, con picos durante los meses húmedos de verano y los períodos de cosecha, crea patrones de demanda cíclicos que favorecen a los proveedores de enzimas con capacidad de producción flexible y capacidad de respuesta rápida. Los fabricantes de piensos en las provincias de Guangdong, Fujian y Jiangxi adoptan cada vez más la gestión de micotoxinas a base de enzimas como parte de programas integrales de seguridad del pienso, respaldados por el reconocimiento del MARA de los métodos de desintoxicación a base de enzimas en las regulaciones de seguridad del pienso.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El plazo de aprobación de nuevas enzimas del MARA ralentiza los lanzamientos | -0.4% | Cuello de botella regulatorio nacional | Mediano plazo (2-4 años) |

| La volatilidad de los precios de las materias primas comprime los márgenes de los molinos de pienso y retrasa el gasto en aditivos | -0.3% | Nacional, agudo en regiones deficitarias en maíz | Corto plazo (≤ 2 años) |

| El arancel de importación sobre los medios de fermentación de enzimas eleva los costos | -0.2% | Nacional, afectando a los proveedores internacionales | Corto plazo (≤ 2 años) |

| La pérdida de actividad enzimática durante la granulación a alta temperatura en pequeños molinos regionales | -0.2% | Molinos regionales en mercados secundarios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Plazo de Aprobación de Nuevas Enzimas del MARA Ralentiza los Lanzamientos

Las nuevas cepas deben superar auditorías de toxicología, eficacia, genómica y fabricación que extienden los ciclos de registro a 12-18 meses, retrasando la comercialización y frenando los ritmos de innovación. El cuello de botella de aprobación afecta particularmente a las combinaciones innovadoras de enzimas y a las nuevas cepas microbianas que podrían abordar los desafíos nutricionales emergentes en fuentes alternativas de proteína. Los proveedores internacionales enfrentan complejidad adicional al navegar por el sistema regulatorio de China, mientras que las empresas nacionales aprovechan el conocimiento regulatorio local para acelerar los procesos de aprobación de mejoras incrementales de productos.

La Volatilidad de los Precios de las Materias Primas Comprime los Márgenes de los Molinos de Pienso y Retrasa el Gasto en Aditivos

Los precios del maíz fluctúan estacionalmente, comprimiendo los márgenes de los molinos de pienso que se sitúan entre el 3% y el 5%. Durante los picos, los molinos difieren las compras de aditivos premium o reducen las especificaciones de las formulaciones, lo que repercute temporalmente en la demanda de enzimas. La volatilidad de precios afecta particularmente a los molinos regionales más pequeños que carecen de poder de compra y capacidad de almacenamiento para amortiguar las fluctuaciones de precios de materias primas. Las fluctuaciones en el precio de la harina de soja, impulsadas por la dependencia de las importaciones y la dinámica comercial, crean presión adicional sobre los márgenes que limita la disposición de los fabricantes de piensos a invertir en soluciones enzimáticas premium. La naturaleza cíclica de la volatilidad de los precios de las materias primas crea patrones de demanda impredecibles para los proveedores de enzimas, lo que requiere estrategias de precios flexibles y gestión de inventarios para mantener la cuota de mercado durante los períodos de altos costos.

Análisis de Segmentos

Por Sub Aditivo: Las Carbohidrasas Lideran a través de la Optimización de Dietas a Base de Maíz

Las carbohidrasas capturaron el 46% de la participación del mercado de enzimas para piensos en China en 2024, ya que los molinos dependen de la xilanasa, la beta-glucanasa y la celulasa para liberar entre un 3% y un 5% de energía metabolizable adicional a partir de las raciones maíz-soja. Se proyecta que el tamaño del mercado de enzimas para piensos en China atribuible a las carbohidrasas alcanzará una buena posición para 2030, avanzando paralelamente a la continua volatilidad de los precios del maíz y a auditorías de eficiencia energética más estrictas. El segmento se beneficia de investigaciones que muestran que la xilanasa recubierta retiene el 85% de la actividad después de la granulación a 90 °C, lo que respalda su adopción en molinos pequeños y medianos. Los proveedores se diferencian a través de la especificidad multi-sustrato, la uniformidad granular de partículas para reducir el polvo y las matrices de dosificación respaldadas por datos que vinculan el costo enzimático con el ahorro en kilocalorías.

La fitasa, aunque menor en valor, registra la CAGR más rápida del 4,13% a medida que los límites de descarga de fósforo del MARA hacen necesaria su inclusión en complejos de alta densidad de pollos de engorde y ponedoras. Se proyecta que el tamaño del mercado de enzimas para piensos en China correspondiente a fitasas crecerá hacia 2030. Las expansiones de fermentación doméstica anclan los precios por debajo de los USD 7/kg, reduciendo las brechas con el fósforo mineral, mientras que las variantes de 6-fitasa de nueva generación reducen las tasas de inclusión en un 20%. Las "otras enzimas", principalmente proteasa y lipasa, siguen siendo un nicho pero ganan terreno en la producción libre de antibióticos y en las dietas con proteínas alternativas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Animal: El Dominio de la Avicultura Refleja la Escala de Producción

El dominio del 50,2% de la avicultura en el mercado de enzimas para piensos en China en 2024 refleja el sacrificio anual de 10.000 millones de aves del sector, concentrado en los integradores de Shandong, Henan y Guangdong que operan modelos de circuito cerrado del pienso al alimento. Los paquetes de fitasa y carbohidrasa impulsan mejoras del índice de conversión alimenticia (ICA) del 5% al 7%, convirtiendo a las enzimas en una partida presupuestaria en cada fase del pienso. Se prevé que el tamaño del mercado de enzimas para piensos en China vinculado a la avicultura alcanzará un nivel elevado para 2030, con las operaciones de ponedoras adoptando fitasa para reducir la excreción de fósforo bajo las regulaciones más estrictas sobre el estiércol.

"Otros animales", acuicultura, conejos y ganadería especial emergente muestran una CAGR del 4,95%, la más rápida dentro de la matriz. La demanda de carbohidrasas escala en el pienso acuícola, donde la inclusión de proteína vegetal puede superar el 60% y donde la digestión asistida por enzimas compensa los recortes de harina de pescado mandatados bajo los esquemas de subsidios de bajo carbono. El porcino, en recuperación de la fiebre porcina africana, mantiene un uso estable de enzimas a medida que los grandes productores apuntan a un techo de 2,5:1 en la relación pienso-ganancia. Los rumiantes actualmente se rezagan debido a las dietas con alto contenido de forraje, pero la alimentación de precisión en unidades lecheras confinadas está abriendo ventanas para enzimas fibrolíticas adaptadas a la variabilidad del ensilado.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Shandong, Henan y Guangdong consumen conjuntamente una participación importante del tonelaje nacional de enzimas debido a los densos inventarios ganaderos, las plantas de piensos integradas y la adopción temprana de tecnologías de alimentación de precisión. El clúster de Linyi en Shandong registra una buena población de cerdos y aves de corral, sustentando una demanda continua de carbohidrasas de alta actividad y fitasas termoestables. Los molinos de pienso de la región a menudo superan las 300.000 toneladas métricas de capacidad y utilizan sistemas de aspersión de enzimas líquidas, posicionando a la región como campo de pruebas para mezclas de próxima generación.

Las provincias del sur, Guangdong, Fujian y Jiangxi, experimentan picos estacionales en los pedidos de enzimas alineados con los brotes de micotoxinas impulsados por la humedad. Las combinaciones de enzimas desintoxicantes desplazan a los aglutinantes de arcilla durante los meses húmedos, y las granjas acuícolas costeras recurren a soluciones de carbohidrasas para utilizar harinas de colza y cacahuete incentivadas bajo subvenciones de bajo carbono.

Las provincias occidentales, como Mongolia Interior y Xinjiang, exhiben una menor penetración, aunque las crecientes inversiones en grandes corrales de engorde de ganado lechero y bovino están impulsando pruebas de enzimas fibrolíticas adecuadas para raciones con alto contenido de ensilado. Los menores costos del maíz permiten un margen en los presupuestos de raciones para potenciadores de la digestibilidad, y los gobiernos locales se asocian con bancos estatales para financiar equipos de granulación y aplicación líquida post-granulación, preparando el crecimiento a largo plazo incluso en sistemas históricamente extensivos.

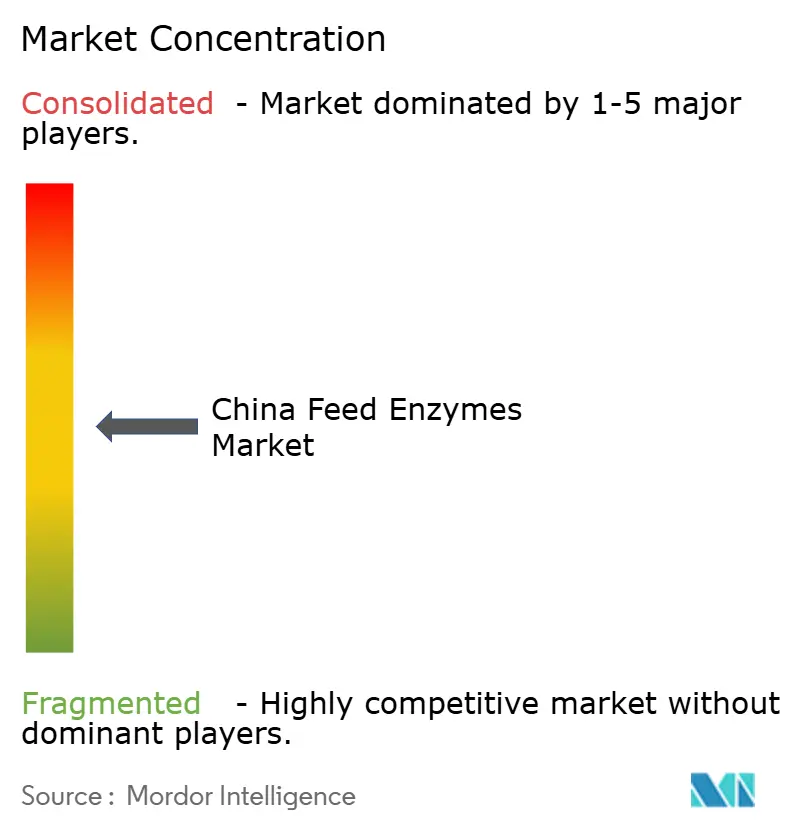

Panorama Competitivo

El mercado de enzimas para piensos en China está moderadamente concentrado; los cinco principales actores ostentan conjuntamente una buena participación. Los competidores nacionales Angel Yeast, Sunson y Pangbo aprovechan su fluidez regulatoria local y las ventajas de costos arraigadas en sustratos de fermentación de producción propia. La aprobación de proteína de levadura de Angel Yeast en 2024 reforzó su imagen como innovador biotecnológico y abrió escenarios de venta cruzada para paquetes de proteasa y carbohidrasa en piensos con proteína microbiana[2]Fuente: Plant-Based Net, "La Proteína de Levadura Liderará el Mercado Futuro de Proteínas," plantbasednet.cn .

Los actores globales consolidados como Novonesis, Alltech y otros anclan el segmento premium con amplias carteras de productos, expedientes de eficacia validados y equipos técnicos de campo integrados. La fusión de Novonesis en 2024 fortaleció su profundidad de fermentación y su cartera, ampliando las ofertas de fitasa recubierta que cumplen con las normas de seguridad del MARA más rápido que las innovaciones independientes[3]Fuente: Novonesis, "informe-anual-inversores", novonesis.com. La expansión de capacidad de Sunson en 2024, incorporando tecnología de control de fermentación sumergida, redujo los tiempos de ciclo de lote en un 18%, permitiendo entregas puntuales durante los picos de temporada de micotoxinas.

Los movimientos estratégicos giran cada vez más en torno a la integración de la alimentación de precisión. Las empresas globales compensan los impactos arancelarios mediante la co-fermentación con Vland y Meihua, mientras que los proveedores nacionales buscan mercados de exportación en el Sudeste Asiático para seguir escalando. El panorama de patentes se enfoca en recubrimientos termoestables y especificidad multi-sustrato amplia, con 14 patentes de recubrimiento de enzimas presentadas en China solo durante 2024.

Líderes de la Industria de Enzimas para Piensos en China

Adisseo

Elanco Animal Health Inc.

IFF (Danisco Animal Nutrition)

Kerry Group PLC

Novonesis A/S (DSM-Firmenich)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Meihua Bio adquirió los activos de aminoácidos de Kirin por CNY 500 millones (USD 70 millones), reforzando su cadena de materias primas para fermentación.

- Marzo de 2024: Evonik y Vland establecieron una empresa conjunta para la producción de aminoácidos, integrando el conocimiento de fermentación con la logística local.

- Enero de 2024: Novonesis finalizó su fusión con Chr. Hansen, creando una cartera de enzimas más amplia orientada a soluciones de fitasa termoestable y carbohidrasa recubierta.

Alcance del Informe del Mercado de Enzimas para Piensos en China

Las Carbohidrasas y las Fitasas están cubiertas como segmentos por Sub Aditivo. La Acuicultura, la Avicultura, los Rumiantes y el Porcino están cubiertos como segmentos por Animal.| Carbohidrasas |

| Fitasas |

| Otras Enzimas |

| Acuicultura | Peces |

| Camarón | |

| Otras Especies Acuícolas | |

| Avicultura | Pollos de Engorde |

| Ponedoras | |

| Otras Aves de Corral | |

| Rumiantes | Ganado Bovino de Carne |

| Ganado Bovino Lechero | |

| Otros Rumiantes | |

| Porcino | |

| Otros Animales |

| Sub Aditivo | Carbohidrasas | |

| Fitasas | ||

| Otras Enzimas | ||

| Animal | Acuicultura | Peces |

| Camarón | ||

| Otras Especies Acuícolas | ||

| Avicultura | Pollos de Engorde | |

| Ponedoras | ||

| Otras Aves de Corral | ||

| Rumiantes | Ganado Bovino de Carne | |

| Ganado Bovino Lechero | ||

| Otros Rumiantes | ||

| Porcino | ||

| Otros Animales | ||

Definición de mercado

- FUNCIONES - A los efectos del estudio, se consideran aditivos para piensos los productos fabricados comercialmente que se utilizan para mejorar características como la ganancia de peso, el índice de conversión alimenticia y el consumo de pienso cuando se administran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin aporte de valor añadido han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para usarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas tanto a la producción de piensos compuestos como a la fabricación de aditivos para piensos forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el fin de mejorar la calidad del pienso y la calidad de los alimentos de origen animal, o para mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus cualidades beneficiosas. (Mantiene o restaura las bacterias beneficiosas en el intestino). |

| Antibióticos | Un antibiótico es un fármaco que se utiliza específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores naturales del crecimiento, no antibióticos, derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos necesarios para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para desencadenar una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Que destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas en los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGIS) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación del pienso animal con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levadura de pienso (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago del animal para descomponer los alimentos. Las enzimas también garantizan una mejor producción de carne y huevos. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento de hongos y para impedir que cualquier moho perjudicial sea absorbido en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas al pienso ganadero para promover el crecimiento, facilitar la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromas y edulcorantes para piensos | Estos aromas y edulcorantes ayudan a enmascarar sabores y olores durante cambios en aditivos o medicamentos y los hacen ideales para dietas animales en período de transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o conservantes. Los acidificantes mejoran la digestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares del pienso animal. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos seguros para la alimentación animal. Mejoran el sabor del alimento y prolongan el período de almacenamiento del pienso. |

| Términos Clave | Abreviatura |

| LSDV | Virus de la Dermatosis Nodular Contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos Promotores del Crecimiento |

| NSP | Polisacáridos No Amiláceos |

| PUFA | Ácido Graso Poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores del Crecimiento con Antibióticos |

| FAO | Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del Modelo de Mercado: Las estimaciones del tamaño del mercado para los años del pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validación y Finalización: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción