Tamaño y Participación del Mercado de Almacenamiento en Frío de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

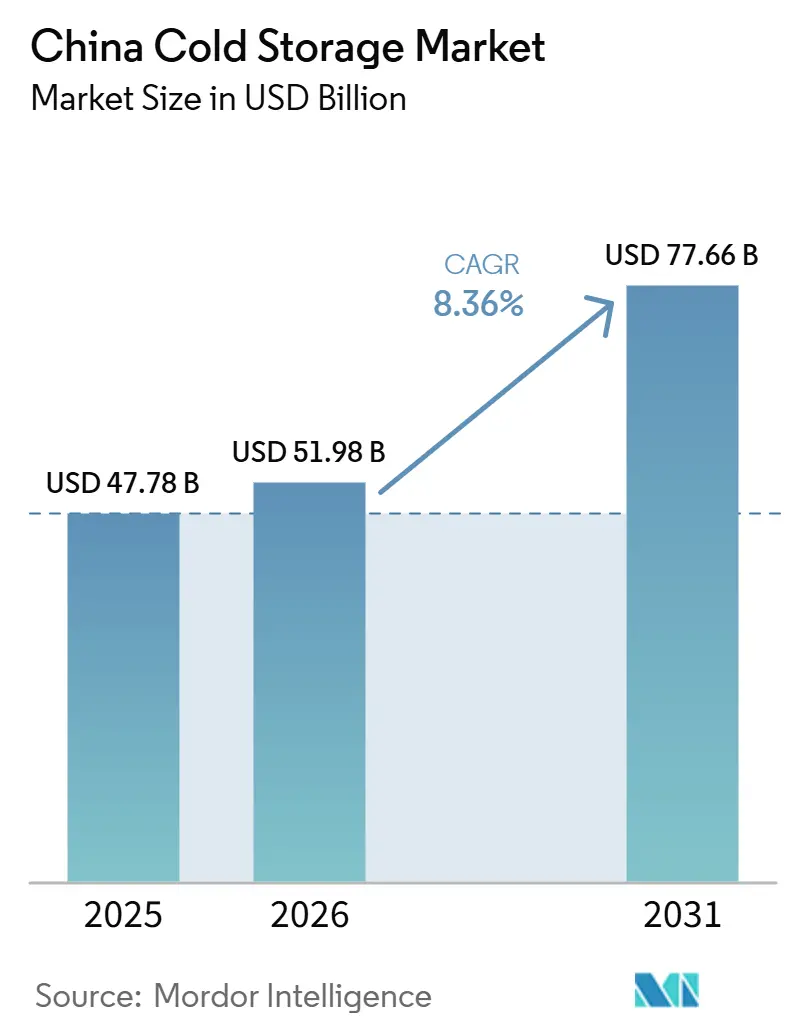

| Tamaño del mercado en el año base (2025) | 47.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 51.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

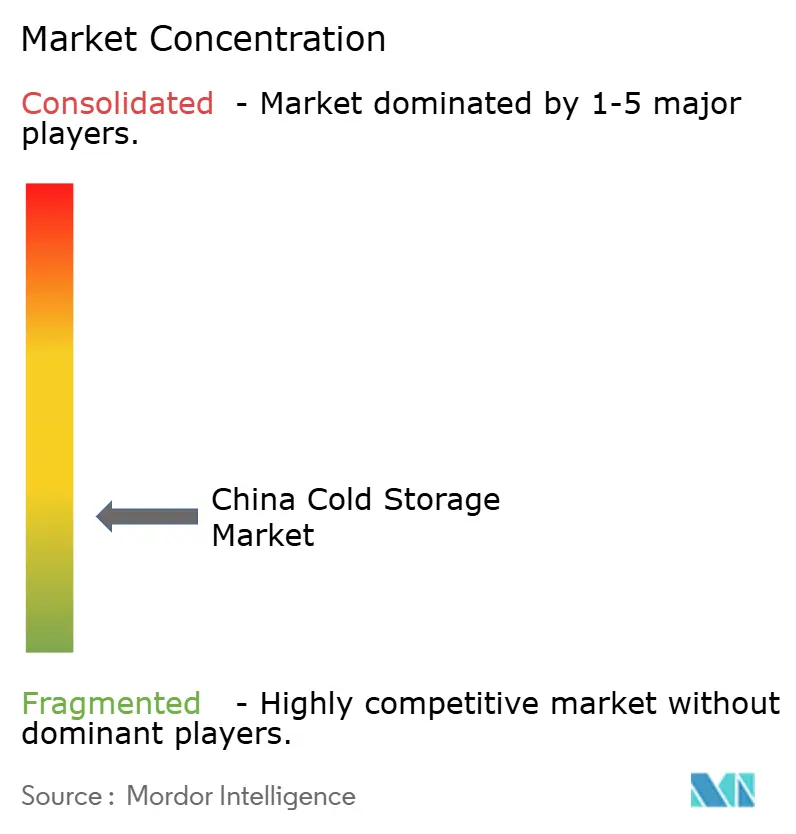

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Frío de China por Mordor Intelligence

El tamaño del mercado de almacenamiento en frío de China fue valorado en 47,78 mil millones de USD en 2025 y se proyecta que crecerá hasta 51,98 mil millones de USD en 2026 y alcanzará los 77,66 mil millones de USD en 2031, con una CAGR del 8,36% de 2026 a 2031.

La demanda en el mercado de almacenamiento en frío de China proviene ahora de una combinación más amplia de comercio minorista de alimentos, productos biológicos, alimentos de conveniencia premium y cumplimiento urbano de última milla, lo que eleva el valor del almacenamiento de mayor especificación más allá de sus necesidades de capacidad. El mercado de almacenamiento en frío de China también está siendo moldeado por una mayor inversión pública en bases logísticas troncales, cobertura de cadena de frío a nivel de condado y actualizaciones de bajo consumo de carbono, lo que está desplazando la competencia hacia operadores que pueden financiar mejoras de cumplimiento e ingeniería a escala. La entrega de comestibles urbanos, el comercio minorista instantáneo y las ventanas de servicio más estrictas están cambiando el modelo de instalación preferido en el mercado de almacenamiento en frío de China, pasando de grandes almacenes en la periferia urbana a una combinación que incluye nodos refrigerados más pequeños y distribuidos, más cercanos a las zonas residenciales densas. La competencia se está volviendo más desigual porque los operadores nacionales están invirtiendo en automatización, circuitos farmacéuticos validados y estrategias energéticas a largo plazo, mientras que los operadores regionales más pequeños siguen siendo más vulnerables a los costos de electricidad, la presión sobre el suelo y el aumento de los estándares técnicos. El mercado de almacenamiento en frío de China, por lo tanto, continúa ofreciendo espacio para la expansión. Sin embargo, las ganancias más claras se están orientando hacia segmentos de mayor valor, la expansión de la red interior y el desarrollo de instalaciones que combinen almacenamiento, trazabilidad y control de temperatura confiable en un único modelo de servicio.

Conclusiones Clave del Informe

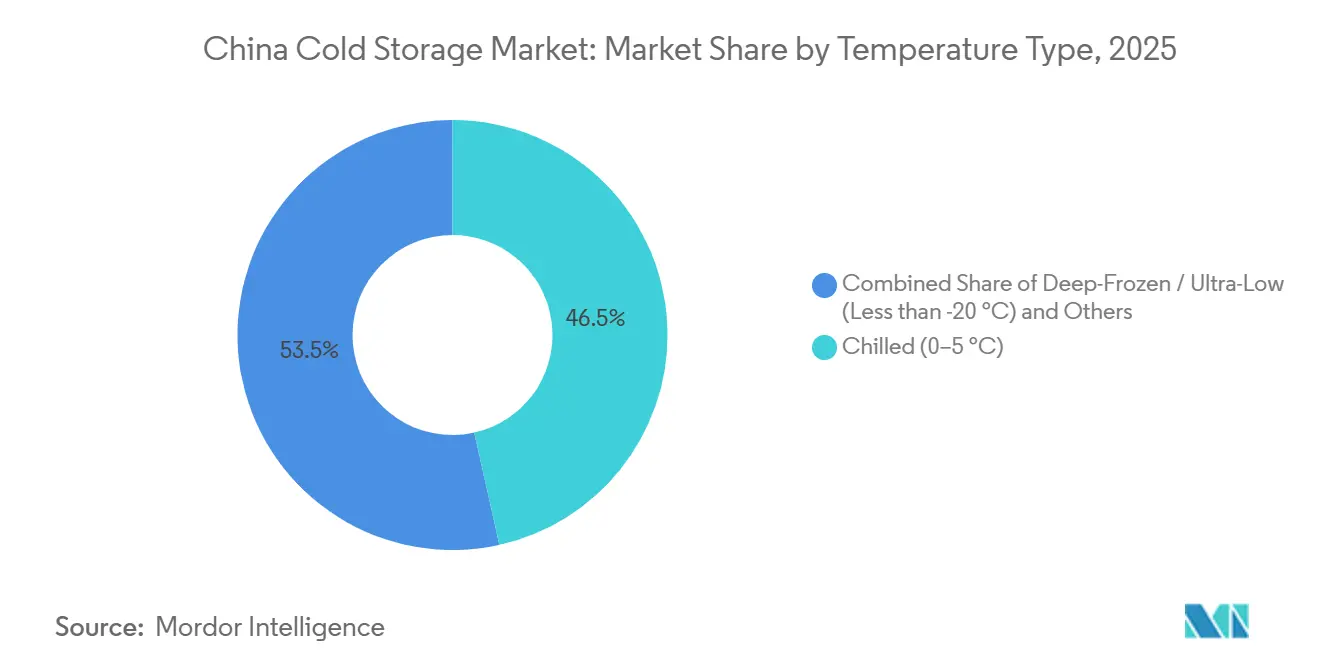

- Por tipo de temperatura, el almacenamiento refrigerado (0–5 °C) representó el 46,51% de la participación del mercado de almacenamiento en frío de China en 2025, mientras que el almacenamiento ultracongelado/ultrafrío (menos de -20 °C) tiene una CAGR proyectada del 13,62% hasta 2031.

- Por nivel de automatización, las instalaciones convencionales representaron el 83,02% del tamaño del mercado de almacenamiento en frío de China en 2025, mientras que los almacenes frigoríficos automatizados se proyecta que se expandirán a una CAGR del 16,36% hasta 2031.

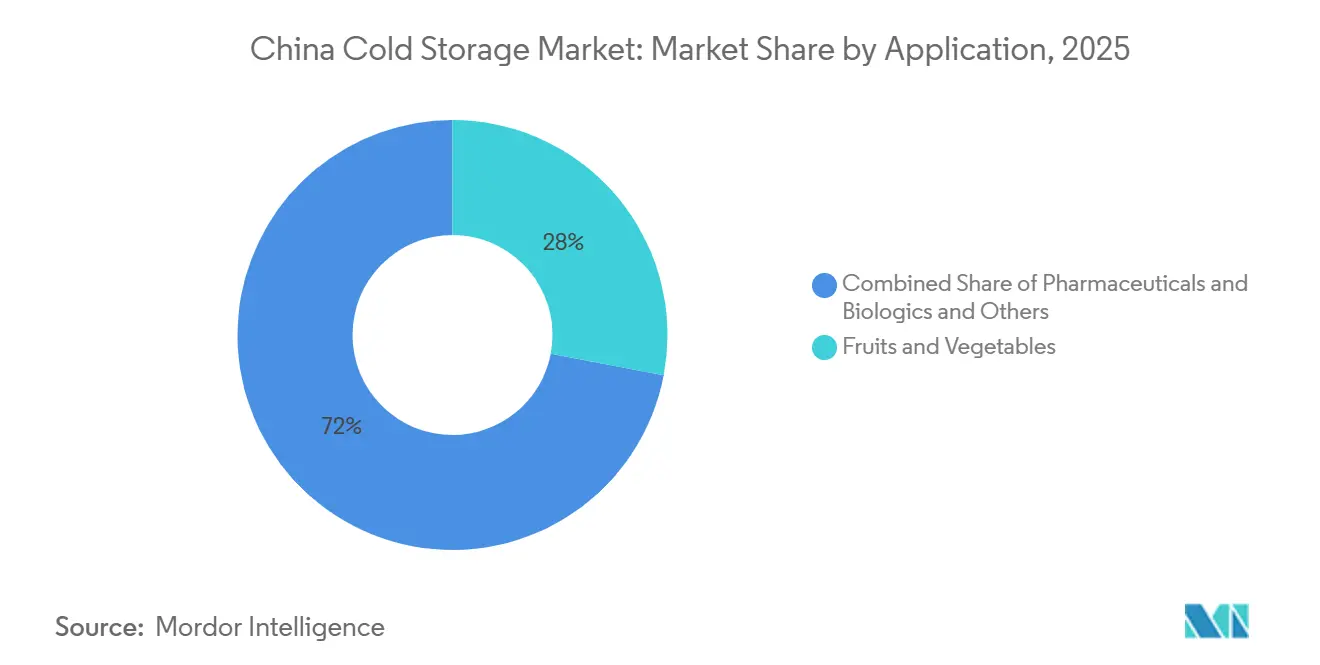

- Por aplicación, las frutas y verduras representaron el 28% del tamaño del mercado de almacenamiento en frío de China en 2025, mientras que los productos farmacéuticos y biológicos se espera que avancen a una CAGR del 16,68% hasta 2031.

- Por geografía, la región Este lideró con el 30,11% de la participación del mercado de almacenamiento en frío de China en 2025, mientras que la región Sur registrará la CAGR más alta del 12,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento en Frío de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Comercio Electrónico de Comestibles en Línea y Productos Frescos | +2.0% | Nacional, concentrado en el Este, Sur y ciudades de Nivel 1 y Nivel 2 | Corto plazo (≤ 2 años) |

| Creciente Demanda de Cadena de Frío para Productos Farmacéuticos y Biológicos | +1.8% | Este y Sur, especialmente Jiangsu, Zhejiang y Guangdong | Mediano plazo (2-4 años) |

| Inversión en Infraestructura de Cadena de Frío Liderada por el Gobierno | +1.7% | Nacional, con mayores ganancias en el Centro, Suroeste y Noroeste | Mediano plazo (2-4 años) |

| Creciente Demanda de Alimentos Congelados Premium y Comidas Listas para Consumir | +0.9% | Este y Sur, especialmente el Delta del Río Yangtze y el Delta del Río Perla | Corto plazo (≤ 2 años) |

| Adopción de Automatización en Centros Logísticos Urbanos de Alta Densidad | +0.8% | Este y Sur, especialmente Pekín, Shanghái, Guangzhou y Shenzhen | Mediano plazo (2-4 años) |

| Cumplimiento Orientado a la Exportación para Mariscos y Alimentos Procesados | +0.5% | Centros de exportación costeros del Este, Noreste y Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Comercio Electrónico de Comestibles en Línea y Productos Frescos

La penetración del comercio electrónico de productos frescos alcanzó el 48,6% en 2025, mientras que la tasa de urbanización de China llegó al 67,2%, lo que mantuvo una gran base de consumidores al alcance de las densas redes de entrega urbana en el mercado de almacenamiento en frío de China. El mismo patrón está impulsando a los operadores a colocar más inventario refrigerado dentro o cerca de los núcleos residenciales, porque las ventanas de entrega cortas ahora importan tanto como la capacidad de almacenamiento a granel para muchas categorías de alimentos. Los centros de microcumplimiento están cambiando la lógica de dimensionamiento del mercado de almacenamiento en frío de China porque los nodos distribuidos de 500 a 2.000 m² pueden atender la demanda urbana de manera más eficiente que depender únicamente de megasitios distantes. Este cambio está creando presión sobre los activos de especificación estándar en los parques industriales periféricos, donde la oferta es más fácil de ampliar pero el acceso a la demanda urbana rápida es más débil. También apoya una mayor inversión en visibilidad de inventario habilitada por software, enrutamiento y reabastecimiento, ya que el rendimiento de la cadena de frío a nivel de ciudad ahora está estrechamente vinculado a la velocidad de respuesta y la calidad de la ubicación, no solo al volumen de palés.

Creciente Demanda de Cadena de Frío para Productos Farmacéuticos y Biológicos

El mercado de almacenamiento en frío de China está experimentando una mayor demanda de clientes farmacéuticos y de productos biológicos que necesitan una validación más estricta, mayor trazabilidad y mejor disciplina de temperatura de la que normalmente proporciona el almacenamiento convencional para alimentos. La norma nacional GB/T 46204-2025 aumentó la carga de trazabilidad tras su implementación en octubre de 2025, fortaleciendo la posición de los operadores que ya ejecutan procesos validados y sistemas digitales de monitoreo de temperatura. La demanda también se está desplazando hacia circuitos de temperatura ultrafrío para productos biológicos, manejo relacionado con el ARNm y logística de terapias avanzadas, lo que está reduciendo el campo de proveedores capaces de atender contratos premium. Como resultado, el mercado de almacenamiento en frío de China está avanzando hacia ingresos de mayor calidad en instalaciones que combinan almacenamiento conforme, manejo validado y servicio de última milla confiable para clientes del sector sanitario.

Inversión en Infraestructura de Cadena de Frío Liderada por el Gobierno

La construcción de redes respaldada por el gobierno sigue siendo uno de los apoyos más claros para el mercado de almacenamiento en frío de China, ya que más de 100 bases logísticas troncales nacionales de cadena de frío fueron completadas antes de lo previsto a principios de 2026. El enfoque de la política se está desplazando ahora desde la cobertura básica de la red hacia operaciones de mayor calidad y más ecológicas, y hacia más infraestructura a nivel de condado, favoreciendo a los operadores que pueden financiar reformas y diseños de instalaciones estandarizados. El Ministerio de Agricultura y Asuntos Rurales también amplió la elegibilidad de los condados para el apoyo a la cadena de frío agrícola a finales de 2025, lo que está ayudando a conectar las zonas de producción del interior con un almacenamiento y transporte controlados por temperatura más confiables. Este apoyo es importante porque la reducción de las pérdidas poscosecha, la cobertura logística rural y la preservación de la calidad del producto dependen del acceso al almacenamiento más allá de las provincias costeras. También está mejorando la forma a largo plazo del mercado de almacenamiento en frío de China al orientar la inversión hacia nodos del interior, flotas de vehículos más ecológicos y estándares de adquisición más estrictos para los proveedores de servicios logísticos de bajo consumo de carbono.

Adopción de Automatización en Centros Logísticos Urbanos de Alta Densidad

La automatización está ganando importancia en el mercado de almacenamiento en frío de China porque los operadores logísticos urbanos se enfrentan a una escasa disponibilidad de suelo, desafíos laborales en entornos de trabajo bajo cero y ventanas de servicio de entrega más cortas. JD Logistics inauguró en abril de 2025 un centro automatizado multitemperatura de 120.000 m² en Suzhou, diseñado para atender cinco zonas climáticas y dar cobertura las 24 horas en 200 ciudades. Un caso de parque de cadena de frío citado por el Diario del Pueblo mostró una reducción del 18% en los costos de transporte de los comerciantes y una tasa de carga de vehículos del 90% tras las mejoras operativas basadas en datos, lo que subraya por qué la automatización se está convirtiendo en una herramienta de calidad de servicio más que en una simple medida de ahorro de mano de obra. Un proyecto de Keslon en Hunan también mostró una utilización del espacio y una eficiencia de transferencia materialmente superiores en un entorno totalmente automatizado de baja temperatura, lo que ayuda a explicar por qué el mercado de almacenamiento en frío de China está generando mayores rendimientos para los operadores que pueden invertir en modelos de instalaciones densas y lideradas por software[1]Fuente: Keslon, "Caso de un Gran Proyecto de Almacenamiento en Frío con Apilador Totalmente Automatizado en Xiangtan," Keslon, keslon.com.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Suelo y Electricidad en los Principales Corredores Logísticos | -0.8% | Este y Sur, especialmente Shanghái, Guangzhou y Shenzhen | Largo plazo (≥ 4 años) |

| Base de Operadores Fragmentada y Estandarización Desigual de la Cadena de Frío | -0.7% | Nacional, con mayor gravedad en el Centro, Suroeste y Noroeste | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Cualificada para Automatización, Mantenimiento y Garantía de Calidad | -0.5% | Nacional, con mayor presión en las provincias occidentales | Mediano plazo (2-4 años) |

| Presión de Fiabilidad de la Red Eléctrica y Cumplimiento de Carbono en Instalaciones de Alto Consumo Energético | -0.6% | Zonas interiores del Norte y Centro | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Suelo y Electricidad en los Principales Corredores Logísticos

La energía y el suelo siguen siendo importantes limitaciones de costos en el mercado de almacenamiento en frío de China, ya que las instalaciones refrigeradas consumen más energía que los almacenes estándar, y los principales corredores logísticos continúan experimentando presión de precios sobre los terrenos industriales. Este problema es más visible en los alrededores de Shanghái, Guangzhou y Shenzhen, donde la economía de las instalaciones más antiguas es más débil si los operadores no han invertido en refrigerantes ecológicos, apoyo solar o una mejor gestión energética. Los operadores más pequeños son los que están bajo mayor presión porque a menudo carecen del capital necesario para las reformas que podrían reducir la exposición recurrente a los servicios públicos y disminuir el riesgo de cumplimiento futuro. Los promotores están, por lo tanto, trasladando algunos nuevos proyectos hacia ciudades satélite y zonas industriales de segundo anillo, donde el suelo es más barato aunque las distancias de transporte sean mayores. El resultado es que la rentabilidad en el mercado de almacenamiento en frío de China depende más de la selección del emplazamiento, la eficiencia energética y la combinación de clientes que de la escala de almacenamiento por sí sola[2]Oficina Nacional de Normas de China. "GB/T 46204-2025: Requisitos para la Gestión de Trazabilidad de la Logística de Cadena de Frío de Medicamentos." Octubre de 2025..

Base de Operadores Fragmentada y Estandarización Desigual de la Cadena de Frío

El mercado de almacenamiento en frío de China todavía presenta una marcada división entre los operadores nacionales con amplia capacidad técnica y un gran número de proveedores locales que compiten principalmente en precio. Ese desequilibrio es más grave en las provincias centrales y occidentales, donde la fiabilidad del servicio sigue siendo menos consistente y los clientes empresariales se muestran más cautelosos a la hora de adjudicar grandes contratos de múltiples emplazamientos. Las normas finalizadas en 2025 y que entran en vigor a partir de 2026 están elevando el umbral para el transporte seguro, la trazabilidad y la gestión de instalaciones, lo que debería obligar a más mejoras y salidas entre los operadores con escaso capital. Aun así, es poco probable que la consolidación sea inmediata porque el comercio de activos sigue siendo desigual y muchas empresas regionales todavía operan en torno a relaciones con clientes locales en lugar de sistemas nacionales escalables. Esto mantiene el mercado de almacenamiento en frío de China abierto, pero también ralentiza el ritmo al que los compradores pueden confiar en un estándar de calidad uniforme a nivel nacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Temperatura: La Demanda de Ultracongelado Remodela la Combinación de Instalaciones

El almacenamiento refrigerado (0–5 °C) representó el 46,51% de la participación del mercado de almacenamiento en frío de China en 2025, convirtiéndolo en el mayor segmento de temperatura por valor. Esa posición provino del gran flujo de productos frescos, lácteos, carne refrigerada y alimentos listos para la venta que circulan por las redes de distribución del Este y Sur de China. Los activos refrigerados son importantes para el rendimiento y la densidad de la red, pero a menudo sirven contratos de comercio minorista de alimentos con márgenes más bajos que las aplicaciones de baja temperatura más especializadas. El almacenamiento congelado sigue siendo fundamental para la carne procesada, las importaciones y el suministro de cocinas centrales, porque los tiempos de permanencia más largos y un rendimiento más predecible apoyan patrones operativos más estables en el mercado de almacenamiento en frío de China.

Se proyecta que el almacenamiento ultracongelado/ultrafrío (-20 °C o inferior) crecerá a una CAGR del 13,62% hasta 2031, convirtiéndolo en el segmento de temperatura de más rápida expansión en el mercado de almacenamiento en frío de China. Esta demanda proviene tanto del manejo de productos biológicos como de las importaciones de mariscos premium o helados, que requieren un rendimiento bajo cero más estable que el almacenamiento convencional de alimentos. Los operadores que entraron antes en este segmento están mejor posicionados porque las cámaras ultrafrías requieren mayor inversión de capital, un monitoreo más estricto y una mayor disciplina de ingeniería que las salas de congelación estándar. La industria de almacenamiento en frío de China está, por lo tanto, viendo una división más clara entre la infraestructura refrigerada de gran volumen y los activos ultrafrío de mayor rendimiento que atienden a menos clientes pero más exigentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización (Almacenamiento): La Base Convencional se Reduce a Medida que Mejora la Economía de los Sistemas AS/RS

Las instalaciones convencionales representaron el 83,02% de la participación del mercado de almacenamiento en frío de China en 2025, lo que indica que la base instalada todavía refleja la fase de construcción acelerada de años anteriores. Muchos de estos activos se construyeron cuando el despliegue rápido importaba más que la automatización densa, especialmente para la logística básica de alimentos a lo largo de los corredores urbanos en expansión. Su gran huella no refleja plenamente la dirección actual de la inversión, ya que los costos laborales, los requisitos de seguridad alimentaria y las exigencias de nivel de servicio han aumentado. Los operadores convencionales ahora enfrentan presión tanto de las redes nacionales automatizadas como de los modelos de abastecimiento liderados por el comercio electrónico que eluden muchos sitios de almacenamiento genérico en el mercado de almacenamiento en frío de China.

Se prevé que los almacenes frigoríficos automatizados se expandan a una CAGR del 16,36% hasta 2031, lo que supone más del doble del ritmo del mercado general de almacenamiento en frío de China. El cambio está siendo apoyado por la caída de los costos de los equipos, una fabricación nacional más sólida de sistemas AS/RS y mejores rendimientos de los sitios de alta densidad en costosas zonas logísticas urbanas. El proyecto automatizado de Xiangtan citado por Keslon mostró una utilización del espacio 3 veces mayor y una eficiencia de transferencia un 60% superior a la de una instalación manual comparable, lo que ayuda a explicar la lógica comercial detrás de las nuevas decisiones de inversión de capital. La industria de almacenamiento en frío de China está, por lo tanto, avanzando hacia la automatización como respuesta práctica a la exposición laboral, las necesidades de trazabilidad y las limitaciones de bienes raíces urbanos, más que como una simple actualización tecnológica.

Por Aplicación: El Segmento Farmacéutico Eleva la Calidad de los Ingresos

Las frutas y verduras representaron el 28% del tamaño del mercado de almacenamiento en frío de China en 2025, convirtiéndolo en el mayor segmento de aplicación por valor. El segmento refleja la escala de China en la producción de productos frescos y sus crecientes vínculos comerciales con el Sudeste Asiático, Australia y América del Sur para productos perecederos que necesitan un control de temperatura confiable. La carne y las aves de corral siguieron siendo otro caso de uso importante, respaldado por los volúmenes importados canalizados a través de almacenes frigoríficos en zona franca en Qingdao, Tianjin y Shanghái. El pescado y los mariscos también son importantes porque el cumplimiento de importación y exportación se está endureciendo, lo que aumenta el valor del almacenamiento frigorífico en zona franca bien gestionado en el mercado de almacenamiento en frío de China.

Se proyecta que los productos farmacéuticos y biológicos crecerán a una CAGR del 16,68% hasta 2031, convirtiéndolos en la aplicación de más rápido crecimiento en el mercado de almacenamiento en frío de China. Esta aplicación tiene mejor precio porque los clientes necesitan un manejo validado, un control más sólido de la cadena de custodia y una entrega de última milla confiable para productos sensibles a la temperatura. Las vacunas y los materiales de ensayos clínicos crean un nicho aún más estrecho porque el rango de temperatura puede extenderse al manejo criogénico, que solo un número limitado de operadores puede soportar. El mercado de almacenamiento en frío de China está, por lo tanto, mejorando en términos de calidad de ingresos a medida que más operadores pasan de contratos de alimentos basados en volumen hacia negocios de atención médica y materiales especiales técnicamente exigentes.

Análisis Geográfico

La región Este lideró el mercado de almacenamiento en frío de China, representando el 30,11% en 2025. Siguió siendo la base regional más sólida del país para la densa demanda de los consumidores, los flujos de importación en zona franca y la actividad de fabricación farmacéutica. Esta posición proviene del corredor portuario de Shanghái y Ningbo, la gran base de consumidores en todo el Delta del Río Yangtze y la presencia de sólidos clústeres farmacéuticos en Jiangsu y Zhejiang. El Este de China también se beneficia de una red multicapa madura que combina grandes parques multitemperatura, instalaciones en zona franca y nodos urbanos más pequeños para la entrega rápida de alimentos. El Norte de China sigue siendo importante porque Pekín ancla la demanda administrativa, y las zonas agrícolas cercanas apoyan un uso constante de la cadena de frío en la distribución de cereales, carne y alimentos en general. El mercado de almacenamiento en frío de China en el Sur también se beneficia de los vínculos comerciales del Gran Área de la Bahía y los flujos refrigerados transfronterizos conectados a Hong Kong y Guangdong.

Se proyecta que la región Sur crecerá a una CAGR del 12,47% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento en el mercado de almacenamiento en frío de China. El crecimiento está respaldado por la diversa base manufacturera del Delta del Río Perla, la fuerte demanda de comidas listas para consumir y la actividad de importación de mariscos a través del puerto de Nansha en Guangzhou. Shenzhen Agricultural Products Group firmó un acuerdo de uso de suelo en mayo de 2025 y comprometió 306,56 millones de CNY (42,6 millones de USD) en terreno para un nuevo centro de importación en Nansha, lo que indica flujos de capital continuos hacia la capacidad de cadena de frío en el sur[3]MarketScreener. "Shenzhen Agricultural Power Group acordó adquirir Shenzhen Zhenchu Supply Chain Co. Ltd. por 27,5 millones de CNY." 26 de marzo de 2025.. El Noreste sigue siendo importante para el procesamiento de alimentos congelados y el manejo de mariscos, pero también enfrenta presión de los costos de suelo y servicios públicos en los principales corredores. El Sur de China, por lo tanto, se destaca como el motor de crecimiento regional más claro a corto plazo en el mercado de almacenamiento en frío de China porque combina consumo, comercio e impulso de inversión en un solo corredor.

El Centro y el Suroeste de China representan las zonas de expansión más claras lideradas por políticas en el mercado de almacenamiento en frío de China, porque el desarrollo de bases logísticas troncales de cadena de frío está atrayendo más inversión hacia el interior. Sinotrans comprometió 2.800 millones de CNY (389 millones de USD) en marzo de 2025 para 15 nuevos parques de cadena de frío en las provincias centrales y occidentales, señalando un impulso deliberado para conectar los centros de producción del interior con los centros de consumo costeros de manera más eficiente. El Noroeste sigue siendo la región más pequeña y menos atendida. Sin embargo, los subsidios para la infraestructura de cadena de frío agrícola y una base láctea doméstica más amplia están mejorando el caso a mediano plazo para la inversión selectiva. El desempeño regional en el mercado de almacenamiento en frío de China seguirá siendo desigual, pero el mayor potencial incremental ahora se sitúa fuera de los clústeres costeros más maduros.

Panorama Competitivo

El mercado de almacenamiento en frío de China está menos consolidado en el extremo superior, con los 5 principales operadores representando menos del 40% del valor del mercado en 2025, mientras que cientos de empresas más pequeñas todavía atienden a clientes locales en los segmentos de almacenamiento estándar. Esta estructura crea un mercado de dos velocidades donde los operadores de escala compiten a través del alcance nacional, la automatización y el cumplimiento, mientras que las empresas regionales a menudo dependen de la proximidad y el precio. China Merchants Americold Holdings y Sinotrans están utilizando una estrategia de red construida en torno a parques multitemperatura, grandes carteras de proyectos y disciplina operativa a largo plazo en el mercado de almacenamiento en frío de China. JD Logistics y SF Cold Chain compiten más a través de la visibilidad tecnológica, los compromisos de velocidad y los sistemas integrados de gestión de almacenes y transporte que mejoran la consistencia de la ejecución. Las instalaciones con capacidad farmacéutica también tienen una posición más sólida porque las operaciones validadas crean mayores costos de cambio y relaciones con los clientes más estables que los contratos exclusivos de alimentos estándar.

JD Logistics inauguró su centro automatizado multitemperatura de 120.000 m² en Suzhou en abril de 2025, fortaleciendo su capacidad para combinar velocidad, automatización y cobertura nacional en el mercado de almacenamiento en frío de China. China Merchants Americold Holdings también aseguró 3.500 millones de CNY (487 millones de USD) en enero de 2025 para desarrollar 20 almacenes frigoríficos conformes con las normas de Buenas Prácticas de Distribución para 2027, con un enfoque en la logística de productos biológicos y farmacéuticos. Sinotrans comprometió 2.800 millones de CNY (389 millones de USD) en marzo de 2025 para añadir 15 parques de cadena de frío en el interior diseñados para operaciones de intercambio ferroviario-carretero[4]Hkexnews. Sinotrans Ltd., Informe Semestral 2025 Análisis de Gestión y Discusión. 26 de agosto de 2025.. Estos movimientos muestran que los modelos de expansión más creíbles en el mercado de almacenamiento en frío de China combinan el crecimiento de la capacidad con profundidad en automatización, preparación farmacéutica o posicionamiento en la red interior.

Todavía existe espacio en blanco en los nodos a nivel de condado, las instalaciones ultrafrías en zona franca y los servicios de almacenamiento integrados para cocinas centrales y cadenas de servicios de alimentación. Los operadores con sistemas digitales más sólidos también están ganando terreno porque el mantenimiento predictivo, la visibilidad de temperatura basada en IoT y el posicionamiento de inventario en tiempo real mejoran el tiempo de actividad y la confianza del cliente. Esto desplaza la base de la competencia en el mercado de almacenamiento en frío de China desde la propiedad de activos únicamente hacia la calidad del servicio que puede medirse y auditarse. Incluso con este cambio, la presencia de muchas empresas regionales significa que la presión sobre los precios seguirá siendo visible en el almacenamiento convencional, especialmente fuera de los nichos farmacéuticos y automatizados de mayor valor.

Líderes de la Industria de Almacenamiento en Frío de China

China Merchants Americold Holdings Co., Ltd.

JD Logistics, Inc.

SF Cold Chain (SF Holding)

Sinotrans Ltd.

Xianyi Holdings Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Nichirei Corporation anunció la adquisición del 51% de las participaciones en PT Mega Indo Logistik y PT Mega Internasional Sejahtera, Indonesia, consolidando la red de cadena de frío del grupo en la ASEAN en la mayor economía de la región por PIB. La operación, programada para cerrarse en junio de 2026, forma parte de la estrategia de Nichirei para construir una red de logística de temperatura controlada panASEAN en medio de la compresión de los márgenes de la cadena de frío doméstica japonesa.

- Enero de 2026: SF Holding firmó un acuerdo de suscripción con J&T Express, emitiendo aproximadamente 225,9 millones de acciones H a 36,74 HKD (4,69 USD) por acción y recaudando aproximadamente 8.299 millones de HKD (1,07 mil millones de USD). La transacción profundiza la presencia de SF Holding en la logística de comercio electrónico transfronterizo y amplía el alcance de entrega de última milla de SF Cold Chain en el Sudeste Asiático.

- Junio de 2025: JD Logistics desplegó 500.000 nuevas cajas de entrega reutilizables de cadena de frío para productos frescos con motivo del Día Mundial del Medio Ambiente. Se estima que cada ciclo de reutilización reduce las emisiones de carbono en 850 gramos, con el objetivo de lograr una reducción del carbono a lo largo del ciclo de vida de 127.000 toneladas en toda la flota.

- Mayo de 2025: Shenzhen Agricultural Products Group firmó un acuerdo de uso de suelo con las autoridades municipales de Guangzhou para una parcela en el Distrito de Nansha, comprometiendo 306,56 millones de CNY (42,6 millones de USD) en terreno para desarrollar un centro de importación de alimentos y productos agrícolas en el Gran Área de la Bahía, incluyendo almacenamiento en frío y capacidades de procesamiento de valor añadido.

Alcance del Informe del Mercado de Almacenamiento en Frío de China

| Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultrafrío (Menos de -20 °C) |

| Instalaciones Convencionales |

| Almacenes Frigoríficos Automatizados (AS/RS, Robótica) |

| Frutas y Verduras |

| Carne y Aves de Corral |

| Pescado y Mariscos |

| Lácteos y Postres Congelados |

| Panadería y Confitería |

| Comidas Listas para Consumir |

| Productos Farmacéuticos y Biológicos |

| Vacunas y Materiales de Ensayos Clínicos |

| Productos Químicos y Materiales Especiales |

| Otros Perecederos |

| Norte |

| Noreste |

| Este |

| Centro |

| Sur |

| Suroeste |

| Noroeste |

| Por Tipo de Temperatura | Refrigerado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado / Ultrafrío (Menos de -20 °C) | |

| Por Nivel de Automatización (Almacenamiento) | Instalaciones Convencionales |

| Almacenes Frigoríficos Automatizados (AS/RS, Robótica) | |

| Por Aplicación | Frutas y Verduras |

| Carne y Aves de Corral | |

| Pescado y Mariscos | |

| Lácteos y Postres Congelados | |

| Panadería y Confitería | |

| Comidas Listas para Consumir | |

| Productos Farmacéuticos y Biológicos | |

| Vacunas y Materiales de Ensayos Clínicos | |

| Productos Químicos y Materiales Especiales | |

| Otros Perecederos | |

| Por Región | Norte |

| Noreste | |

| Este | |

| Centro | |

| Sur | |

| Suroeste | |

| Noroeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector de almacenamiento en frío de China para 2031?

Se prevé que el mercado de almacenamiento en frío de China alcance los 77,66 mil millones de USD en 2031 desde los 51,98 mil millones de USD en 2026, creciendo a una CAGR del 8,36% de 2026 a 2031.

¿Qué aplicación se está expandiendo más rápidamente en el almacenamiento en frío de China?

Los productos farmacéuticos y biológicos son la aplicación de más rápido crecimiento, con una CAGR proyectada del 16,68% hasta 2031, muy por encima del ritmo general del mercado.

¿Qué región lidera la demanda de almacenamiento en frío en China?

La región Este lideró con una participación del 30,11% en 2025, impulsada por el alto consumo, la sólida infraestructura portuaria y los clústeres de fabricación farmacéutica.

¿Por qué las instalaciones automatizadas están ganando terreno en China?

Se proyecta que los almacenes frigoríficos automatizados crecerán a una CAGR del 16,36% a medida que los operadores buscan una mejor utilización del espacio, un manejo de baja temperatura más confiable y una mayor trazabilidad en los centros logísticos urbanos.

¿Cuál es el mayor desafío para los operadores de almacenamiento en frío en China?

Los altos costos de suelo y electricidad en los principales corredores logísticos siguen siendo un desafío importante, especialmente para los operadores más pequeños que no pueden financiar fácilmente las mejoras energéticas y de cumplimiento.

¿Qué tan concentrado está el panorama competitivo en el almacenamiento en frío de China?

Los cinco principales operadores representaron menos del 40% del valor del mercado en 2025, mientras que cientos de empresas más pequeñas continuaron atendiendo a clientes locales en los segmentos de almacenamiento estándar.

Última actualización de la página el: