Tamaño y Participación del Mercado de Películas BOPP de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

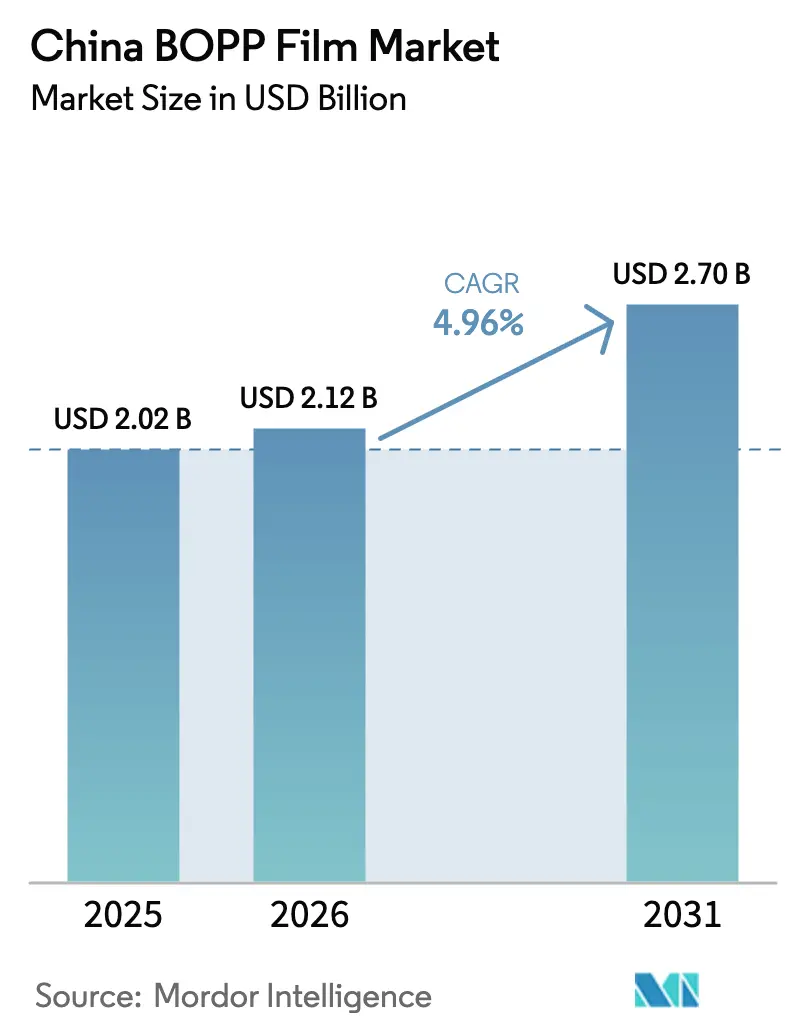

| Tamaño del mercado en el año base (2025) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.96% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Películas BOPP de China por Mordor Intelligence

El tamaño del mercado de películas BOPP de China en 2026 se estima en USD 2,12 mil millones, creciendo desde el valor de 2025 de USD 2,02 mil millones, con proyecciones para 2031 que muestran USD 2,7 mil millones, creciendo a una CAGR del 4,96% durante 2026-2031. El crecimiento continuo se sustenta en una sólida demanda interna de los canales de alimentación, bebidas y comercio electrónico, actualizaciones constantes de la tecnología de líneas de estiramiento y una expansión de las inversiones en grados especiales como las películas separadoras para baterías de litio. Los grados transparentes mantienen una amplia adopción en laminaciones convencionales, mientras que las estructuras metalizadas, opacas y de alta barrera abren nuevos segmentos de valor en aperitivos, nutracéuticos y etiquetas premium. La disciplina de costos sigue siendo fundamental, ya que la resina de polipropileno representa más del 70% del costo total de producción, lo que impulsa la innovación en calibres delgados y el abastecimiento estratégico de materias primas. Al mismo tiempo, el impulso regulatorio en torno a la seguridad de contacto con alimentos y los marcos nacionales de reciclaje está orientando a los convertidores hacia formatos conformes de material único que son más fáciles de recuperar al final de su vida útil.

Conclusiones Clave del Informe

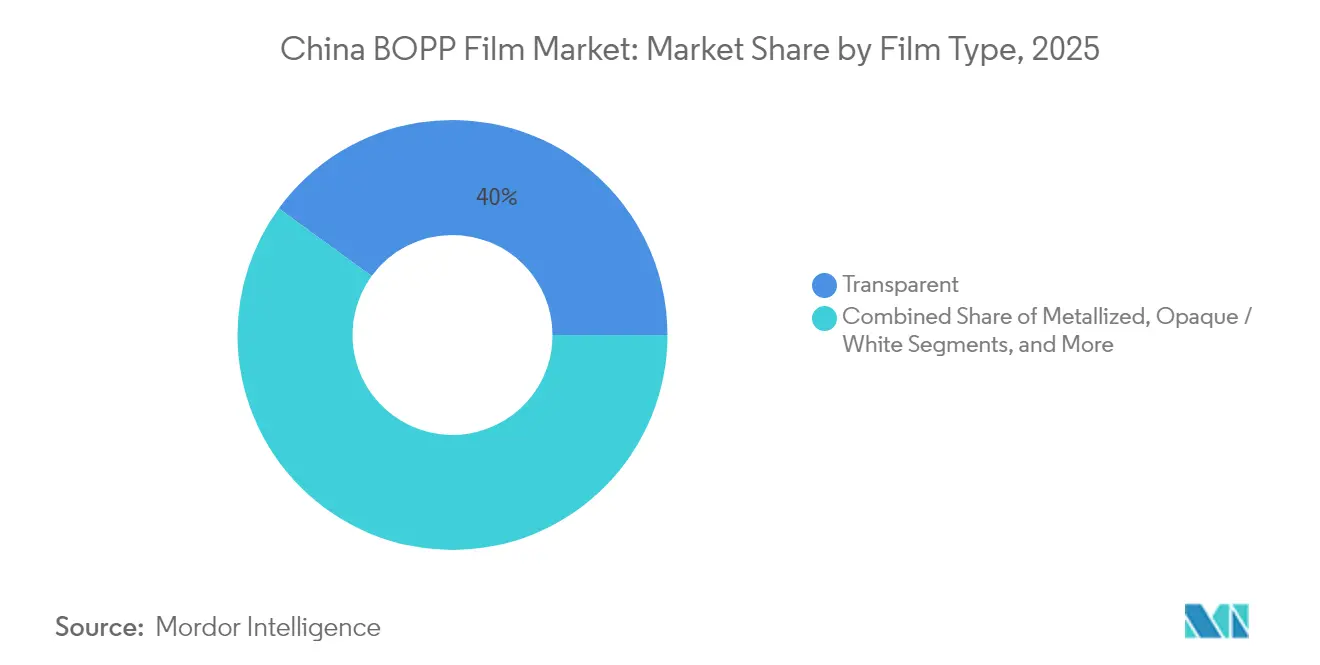

- Por tipo de película, los grados transparentes capturaron el 39,98% de la participación del mercado de películas BOPP de China en 2025, mientras que las películas metalizadas están preparadas para expandirse a una CAGR del 6,23% hasta 2031.

- Por espesor, el rango de 15-30 micrones representó el 36,22% del tamaño del mercado de películas BOPP de China en 2025, aunque las películas de más de 45 micrones avanzarán más rápido a una CAGR del 5,94%.

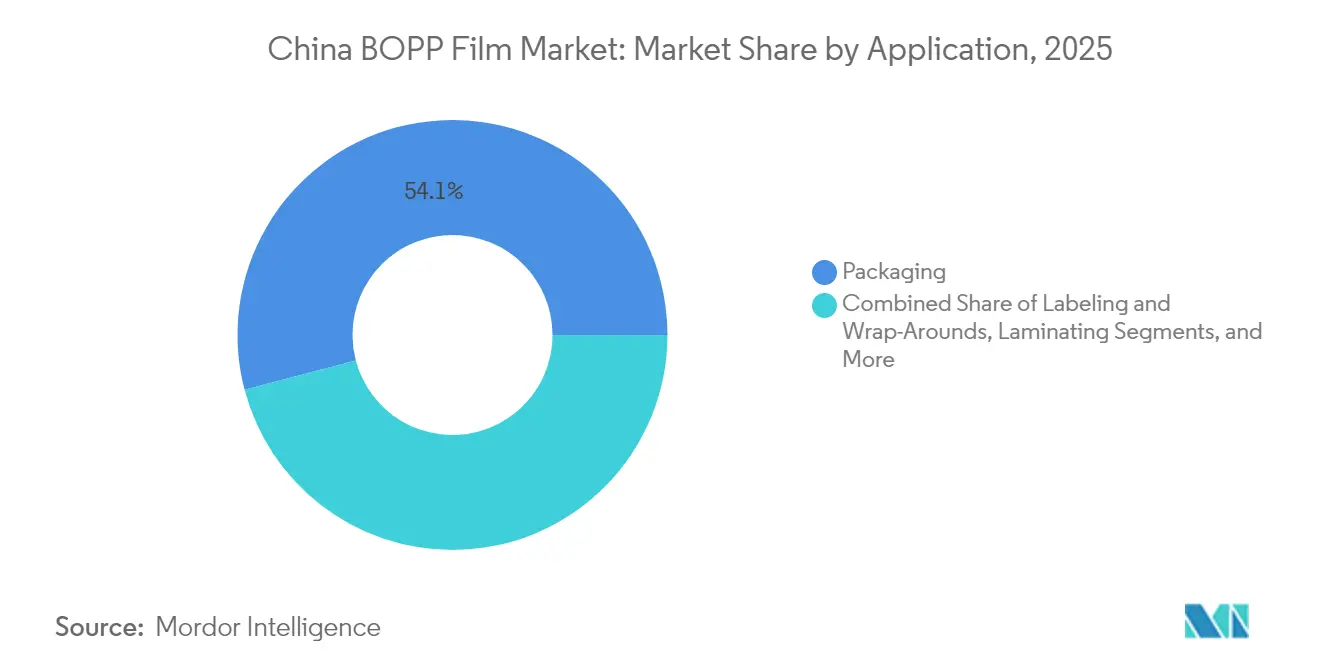

- Por aplicación, el envasado representó el 54,10% de la demanda de 2025 y está previsto que crezca a una sólida CAGR del 6,85% hasta 2031.

- Por vertical de usuario final, la alimentación mantuvo una participación de mercado del 28,37% en 2025, mientras que el envasado farmacéutico y médico superará a todos los demás con una CAGR del 7,21%.

- Por geografía, Jiangsu, Zhejiang y Guangdong albergaron colectivamente más de la mitad de la capacidad nacional en 2025 y continúan registrando las tasas de utilización provincial más altas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas BOPP de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de envasado para comercio electrónico | +1.2% | Nacional; ciudades de primer nivel lideran | Corto plazo (≤ 2 años) |

| Impulso gubernamental hacia estándares de seguridad alimentaria de alta barrera | +0.8% | Nacional; más estricto en las principales ciudades | Mediano plazo (2-4 años) |

| Transición de etiquetas de PVC a BOPP en bebidas | +0.6% | Nacional; marcas multinacionales lideran | Mediano plazo (2-4 años) |

| Creciente demanda de películas de bajo calibre para reducción de costos | +0.7% | Nacional; sitios sensibles al costo | Corto plazo (≤ 2 años) |

| Expansión de películas separadoras para baterías de litio a base de BOPP | +0.4% | Centros de fabricación de baterías | Largo plazo (≥ 4 años) |

| Inversiones en líneas de estiramiento domésticas de alta velocidad | +0.3% | Principales provincias manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Envasado para Comercio Electrónico

El rápido crecimiento del comercio minorista en línea continúa elevando los volúmenes de envío de bolsas de mensajería, sobres y envases de porción individual que favorecen los sustratos de BOPP delgados e imprimibles. Los convertidores que atienden la entrega de comestibles y el cumplimiento farmacéutico solicitan cada vez más películas coextruidas diseñadas para una iniciación de sellado a baja temperatura con el fin de proteger los productos sensibles a la temperatura. Los productores responden con grados transparentes de 12 a 15 micrones que mantienen la resistencia a la perforación al tiempo que reducen el uso de resina, protegiendo así los márgenes incluso cuando los costos de flete se mantienen elevados. Las químicas de superficie receptivas a la tinta y los paquetes antiestáticos mejorados acortan el tiempo de configuración de prensa, una ventaja decisiva para los programas de personalización de tiradas cortas populares en las plataformas de transmisión en vivo.

Impulso Gubernamental hacia Estándares de Seguridad Alimentaria de Alta Barrera

La implementación de la norma GB 4806.15-2024 para adhesivos en contacto con alimentos obliga a las casas de laminación a reforzar los controles de migración y a documentar cada lote de tintas, imprimaciones y capas de unión. [1]Food Packaging Forum Team, "China developing or updating many food safety standards in 2024," foodpackagingforum.org Los grandes productores del mercado de películas BOPP de China han respondido instalando medidores de espesor en línea multicapa e invirtiendo en laboratorios acreditados según ISO 17025 para poder emitir certificados de análisis en un plazo de 24 horas. Las nuevas normas favorecen los grados metalizados y revestidos de alta barrera que prolongan la vida útil bajo temperaturas de distribución más estrictas, especialmente para comidas listas para consumir y aperitivos lácteos vendidos en tiendas de conveniencia.

Transición de Etiquetas de PVC a BOPP en Bebidas

Los propietarios de marcas que apuntan al reciclaje de PET botella a botella están abandonando el material de etiquetas de PVC en favor de soluciones de poliolefina de material único que flotan y se separan limpiamente. Las imprentas de etiquetas chinas ahora especifican BOPP perlado o cavitado para mangas termorretráctiles que deben sobrevivir 50 ciclos de lavado cáustico y desprenderse sin residuos de adhesivo. La transición obliga a los formuladores de resinas a ajustar con precisión las curvas de contracción y los niveles de dinas, impulsando la colaboración en toda la cadena de valor y acelerando los ciclos de calificación con los grandes fabricantes mundiales de bebidas refrescantes.

Creciente Demanda de Películas de Bajo Calibre para Reducción de Costos

La intensificada competencia de precios en el envasado de aperitivos y productos secos otorga una prima a los calibres inferiores a 15 micrones. Las líneas de estiramiento domésticas equipadas con descurvadores automáticos y hornos de pasadores multisegmento ahora mantienen una tolerancia de espesor de ±1% en bobinas de 8,7 metros, lo que permite rendimientos eficientes en los bordes de corte. Las iniciativas de reducción de costos también impulsan la laminación sin solventes y la sustitución de barniz digital para evitar la sobre-laminación en ciertos envases promocionales, promoviendo aún más el ahorro de material.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de la materia prima de polipropileno | −0.9% | Nacional | Corto plazo (≤ 2 años) |

| Regulaciones estrictas sobre residuos de plásticos de un solo uso | −0.6% | Nacional; variación regional | Mediano plazo (2-4 años) |

| Exceso de capacidad que provoca compresión de precios | −0.5% | Principales regiones productoras | Corto plazo (≤ 2 años) |

| Alternativas emergentes de películas de base biológica | −0.3% | Segmentos de aplicaciones premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Materia Prima de Polipropileno

La resina de PP al contado se mantuvo en una banda de USD 740-755 por tonelada a principios de 2025, pero los plazos de entrega de pedidos se acortaron a una semana, ya que los operadores dudaban en acumular existencias ante condiciones macroeconómicas inciertas. Los grandes productores del mercado de películas BOPP de China ahora cubren hasta el 50% de sus necesidades futuras de resina mediante contratos a plazo indexados a referencias creadas en China, mientras que los actores medianos recurren a grupos de compras sindicadas para amortiguar las fluctuaciones semanales. No obstante, los picos abruptos aún pueden comprimir los márgenes de las películas entre 300 y 400 puntos básicos en un solo trimestre.

Regulaciones Estrictas sobre Residuos de Plásticos de un Solo Uso

Las prohibiciones escalonadas de China sobre plásticos de un solo uso no reciclables obligan a los minoristas a demostrar objetivos anuales de reducción y a presentar auditorías de reciclaje ante las oficinas municipales. [2]Detpak, "China commits to phasing out single-use plastic items," detpak.com El BOPP tiene una ventaja comparativa porque es una poliolefina de material único, aunque las bolsas multicapa que combinan PET/PE o papel/PE siguen bajo escrutinio. Los convertidores aceleran las pruebas de tintas lavables y sellantes de fácil desprendimiento diseñados para la clasificación mecánica, mientras que los productores de grados metalizados especiales lanzan procesos propietarios de desmetalización para garantizar la circularidad total.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: Las Películas Metalizadas Impulsan la Innovación

Las estructuras metalizadas representaron una porción modesta del tamaño del mercado de películas BOPP de China en 2025, aunque su CAGR del 6,23% señala una tracción acelerada en aperitivos sensibles a la humedad, bebidas en polvo y medicamentos de venta libre. Las películas transparentes aún mantuvieron el 39,98% de la participación del mercado de películas BOPP de China en 2025, en gran medida debido a su versatilidad en las operaciones de formado, llenado y sellado horizontal. La demanda de película metalizada aumenta donde una tasa de transmisión de oxígeno de ≤0,5 g/m² es innegociable, lo que impulsa a los proveedores a modernizar los metalizadores al vacío con pretratamiento de plasma para una adhesión más firme. Los propietarios de marcas también adoptan revestimientos de barrera transparentes como ruta alternativa hacia ventanas transparentes y reciclables que mantienen una barrera equivalente al aluminio. El resultado es una vía de premiumización donde los convertidores aseguran mayores ganancias por kilogramo mientras los propietarios de marcas mejoran el atractivo en el punto de venta.

Los grados metalizados revestidos de segunda generación ahora combinan estética de semiespejos con superficies desintables, lo que permite la reciclabilidad convencional bajo las directrices de la APR. Los proyectos piloto con cierres de bebidas demuestran que una deposición de aluminio tan baja como 300 angstroms aún cumple los objetivos de retención de carbonatación, lo que resulta viable en el embotellado de alta velocidad. Los actores multinacionales de aperitivos estructuran acuerdos de suministro de dos años para asegurar capacidad y reducir la exposición al PET revestido, lo que señala confianza en que el BOPP metalizado continuará desplazando a los sustratos establecidos en las conversiones de rígido a flexible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Espesor: Las Aplicaciones Ultradelgadas se Aceleran

La banda dominante de 15 a 30 micrones retuvo el 36,22% de la participación del mercado de películas BOPP de China en 2025, aunque los calibres superiores a 45 micrones crecerán más rápido al 5,94% durante 2026-2031 impulsados por cierres de bolsas de pie, tapas para retorta y envolturas industriales. Los productores equilibran estratégicamente las mezclas de líneas para capturar ambos extremos, dedicando anchos heredados más antiguos a las tiradas de calibre delgado y reservando los nuevos activos de 10,4 metros para productos gruesos de alto valor donde la producción por milímetro es menor pero el precio por tonelada es más alto. Las cámaras de infrarrojos en línea integradas con bucles de retroalimentación impulsados por inteligencia artificial ahora ofrecen perfiles de ±0,3 micrones, un requisito esencial para el tiempo de actividad del convertidor.

La demanda de película transparente de menos de 12 micrones crece en sobres y microbolsas, pero las ventanas de proceso se estrechan considerablemente; por lo tanto, solo los operadores con sistemas de rodillo de enfriamiento de alta precisión y modelado de espesor por positrones pueden cumplir los objetivos de defectos. Por el contrario, las cintas de aislamiento orientadas de 60 micrones para devanados de motores atraen el interés de los fabricantes de vehículos eléctricos debido a su resistencia dieléctrica y resistencia a la abrasión. En conjunto, estas tendencias ilustran cómo el mercado de películas BOPP de China continúa diversificando los espectros de espesor para satisfacer códigos de rendimiento dispares en lugar de converger en un único calibre optimizado.

Por Aplicación: El Dominio del Envasado se Intensifica

El envasado representó el 54,10% del consumo total en 2025 y aumentará a una CAGR del 6,85% a medida que el comercio minorista de comestibles de China continúa su giro omnicanal. El envoltorio metalizado de alta barrera para aperitivos lidera el crecimiento en volumen, mientras que el envoltorio transparente sigue siendo el caballo de batalla en fideos, galletas y bolsas de condimentos. Mientras tanto, las aplicaciones de etiquetado y envoltura ganan participación incremental a medida que los fabricantes de equipos originales de bebidas abandonan el PVC por pieles de poliolefina flotables, un cambio que refuerza el cumplimiento de la economía circular. Las casas de laminación se diversifican hacia flexibles retortables mediante el despliegue de adhesivos de alta temperatura compatibles con pilas de BOPP/PET o BOPP/CPP.

Las cintas autoadhesivas, aunque maduras, sostienen un reemplazo constante de grados: los adhesivos acrílicos curados con UV requieren revestimientos de anclaje personalizados en los soportes de BOPP, abriendo pedidos de nicho para películas con superficie modificada. Los minoristas en línea también aceleran la adopción de sobres acolchados con acabado mate que utilizan material de cara de BOPP cavitado opaco para mejorar la resistencia a las rozaduras durante la entrega de última milla. En consecuencia, los productores ahora gestionan programas de producción en múltiples anchos de corte para mantenerse al ritmo de las mezclas de SKU fragmentadas en el envasado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: El Auge Farmacéutico Lidera el Crecimiento

La alimentación mantuvo su participación del 28,37% en el tamaño del mercado de películas BOPP de China en 2025, impulsada por la demanda continua de aperitivos y comidas de conveniencia. Sin embargo, el envasado farmacéutico y médico está posicionado para expandirse a una CAGR líder del 7,21% gracias al aumento de los volúmenes de venta libre y las inversiones en cadena de frío posteriores a la pandemia. Los formatos de bolsas resistentes a la apertura por niños y a la manipulación indebida especifican cada vez más BOPP blanco opaco de 25 micrones para la imprimibilidad del panel posterior junto con una superior estabilidad delta-E bajo esterilización gamma. Las etiquetas de bebidas, mientras tanto, siguen siendo un nodo de demanda considerable a medida que las mangas de poliolefina mejoran el rendimiento del reciclaje de botellas bajo los objetivos de la hoja de ruta del PET chino.

Las marcas de cuidado personal solicitan grados perlados de alto brillo con opalescencia controlada que enmascara las líneas de llenado sin masterbatch opaco adicional. Las cintas industriales y la electrónica refuerzan cargas de referencia moderadas pero registran picos esporádicos durante los auges de la construcción o los ciclos de renovación de la electrónica. En cada vertical, el cumplimiento de las normas nacionales de contacto con alimentos sigue siendo el guardián universal, reforzando la importancia de formulaciones robustas y seguras frente a la migración, probadas bajo los simulantes GB/31604.

Análisis Geográfico

Impulsados por la proximidad a las materias primas poliméricas y la logística portuaria, Jiangsu, Zhejiang y Guangdong representaron colectivamente más de la mitad del tamaño del mercado de películas BOPP de China en 2025. Jiangsu lidera en producción especializada de alta barrera, aprovechando los complejos petroquímicos integrados en Lianyungang y Suzhou que acortan las cadenas de suministro de resina y reducen el inventario en planta. Zhejiang alberga la mayor concentración de líneas de estiramiento de propiedad privada, muchas agrupadas en Jiaxing y Shaoxing, lo que permite sistemas compartidos de recuperación de solventes e intercambios de mano de obra calificada que aumentan la flexibilidad operativa. Guangdong sigue orientada a la exportación; sus productores envían habitualmente bobinas jumbo a través de los puertos de Shenzhen y Gaolan, atendiendo a convertidores en todo el Sudeste Asiático y América Latina.

La expansión hacia el interior se está acelerando bajo los planes económicos de Desarrollo del Oeste y de la Ciudad Gemela Cheng-Yu que subvencionan proyectos de materiales avanzados. Chongqing y Sichuan ahora atraen a productores de BOPP con tarifas eléctricas un 15% más bajas que los promedios costeros, compensando las penalizaciones de flete en los rollos terminados destinados a los convertidores del este. Mientras tanto, Hebei y Shandong se centran en películas de bajo calibre para uso general, apuntando a los centros alimentarios regionales de Henan y Anhui donde las distancias logísticas siguen siendo manejables. Las mejoras en la red ferroviaria nacional facilitan oportunidades de carga de retorno, mejorando la economía del transporte para el material de película voluminoso pero ligero.

La intensidad de la aplicación regulatoria aún varía según la provincia. Los municipios costeros han adoptado informes más estrictos sobre residuos de películas posconsumo, lo que obliga a los productores locales a implementar programas piloto de devolución, mientras que los condados del interior enfatizan la utilización de la capacidad y la creación de empleo. No obstante, las directrices del gobierno central que establecen referencias de tasas de reciclaje están cerrando la brecha de cumplimiento, estableciendo un campo de juego común para todos los actores para 2027. En general, la especialización regional continúa agudizando las ventajas comparativas, mientras que la optimización del flete interprovincial amortigua las disparidades de costos, asegurando que el mercado de películas BOPP de China mantenga un crecimiento equilibrado en todo el país.

Panorama Competitivo

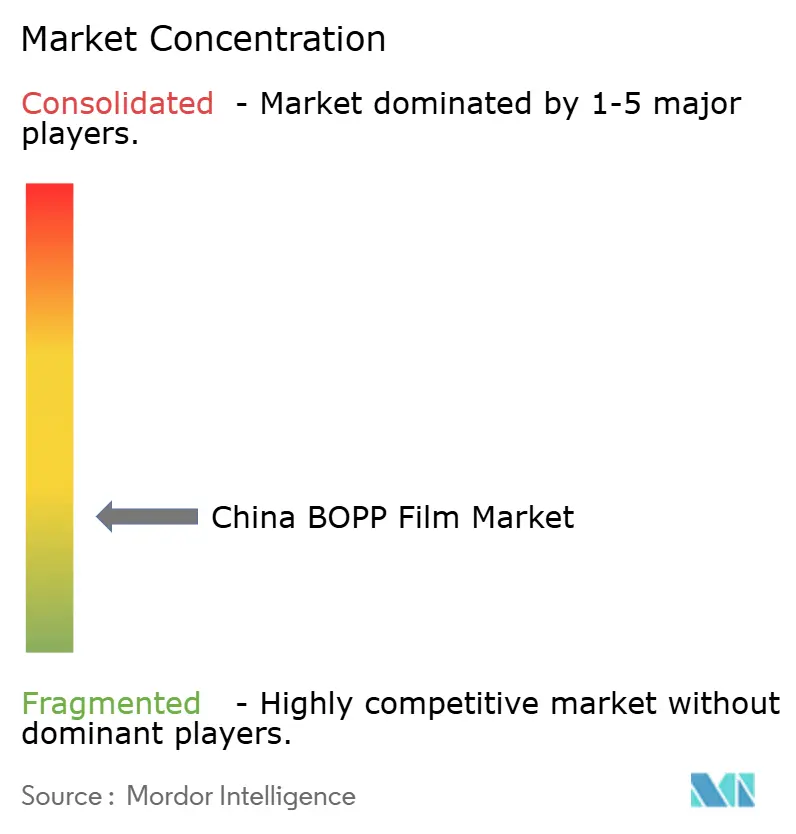

El mercado de películas BOPP de China está fragmentado. La escala sigue siendo significativa, aunque la diferenciación gira más en torno a la agilidad técnica y el cumplimiento normativo. Las principales empresas respaldadas por el Estado operan complejos de múltiples líneas que superan las 200 kilotoneladas por año, sustentados por flujos totalmente integrados de resina a película que protegen contra la volatilidad de las materias primas. Los innovadores de propiedad privada, en cambio, se abren paso en nichos de metalización, revestimiento acuoso y acabados mate esmerilados que generan primas de margen.

La diferenciación estratégica enfatiza cada vez más las credenciales de sostenibilidad. Varios productores ahora comercializan grados de bajo carbono con «energía verde» verificados por certificados de energía renovable de terceros, aprovechando los incentivos provinciales para la adopción de energía solar en tejados. Otros destacan pilotos de reciclaje de circuito cerrado que recuperan los residuos de recorte y los rollos defectuosos para su despolimerización de vuelta a materia prima de polipropileno. Los primeros adoptantes de la tecnología de estiramiento simultáneo, introducida a través de una destacada adquisición europea en 2025, publicitan una superior uniformidad de orientación biaxial y potencial de reducción de calibre, atrayendo a convertidores que apuntan a velocidades de línea superiores a 600 envases por minuto. [3] Packaging Europe Editorial Team, "Toppan to acquire BOPP film manufacturer Irplast," packagingeurope.com

El impulso de fusiones y adquisiciones sigue siendo dinámico. Las operaciones transfronterizas se centran en ampliar las carteras de productos y el acceso al mercado más que en el tonelaje puro. La consolidación doméstica se intensifica donde el estrés del flujo de caja derivado del exceso de capacidad erosiona el capital de trabajo. Las asociaciones tecnológicas con clientes de bienes de consumo de alta rotación y clientes farmacéuticos se profundizan, manifestándose en centros de innovación conjuntos que codesarrollan mejoras de barrera, marcadores de reciclabilidad imprimibles e inspecciones de defectos habilitadas por inteligencia artificial. En conjunto, estas dinámicas subrayan un mercado donde la excelencia operativa y la proximidad al cliente a menudo superan a la capacidad nominal a la hora de asegurar contratos a largo plazo.

Líderes de la Industria de Películas BOPP de China

-

Zhejiang Kinlead Innovative Materials Co., Ltd.

-

Gettel Group Co., Ltd.

-

Anhui Guofeng Plastic Industry Co., Ltd.

-

Guangdong Decro Film New Materials Co., Ltd.

-

Jiangsu Shuangxing Color Plastic New Materials Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor comprometió inversión adicional en I+D relacionada con inteligencia artificial en su centro de Jiangyin, elevando los compromisos acumulados en China a USD 2 mil millones desde 2015.

- Marzo de 2025: Sichuan Zhuoqin New Materials Technology completó la Fase I de su complejo de películas separadoras para baterías de litio en Qionglai, invirtiendo CNY 60,8 mil millones (USD 8,4 mil millones) en lo que está previsto que sea la mayor instalación de separadores de poliolefina de un solo sitio del mundo.

- Marzo de 2025: Toppan Holdings adquirió el 80% del especialista italiano en BOPP Irplast, incorporando tecnología de estiramiento biaxial simultáneo con superiores credenciales de reciclabilidad.

- Febrero de 2025: La norma GB 4806.15-2024 que regula los adhesivos en contacto con alimentos entró formalmente en vigor, exigiendo pruebas de migración más estrictas para las bobinas de BOPP laminadas.

Alcance del Informe del Mercado de Películas BOPP de China

Las películas BOPP (Películas de Polipropileno Orientado Biaxialmente) son tipos de plástico flexible producidos estirando la película de polipropileno tanto en la dirección transversal como en la dirección de la máquina. Las aplicaciones de las películas BOPP van desde su uso en envasado, etiquetado y laminación. Las películas BOPP son el sustrato preferido para el envasado de alimentos gracias a sus propiedades inherentes de barrera a la humedad, alta claridad, sellabilidad, reproducción gráfica y atractivo en el punto de venta, así como la posibilidad de que el envase sea una estructura monocapa/homogénea. Para el envasado de alimentos, se utiliza de forma destacada como película coextruida termosellable de impresión inversa. En el etiquetado, se prefiere por su beneficio de rendimiento (la densidad más baja de 0,55 para el efecto de piel de naranja en el etiquetado en molde), reciclabilidad con envases de PP, etc.

Las películas BOPP tienen una fuerte demanda a nivel mundial, impulsada por la expansión de la industria del envasado flexible. El alcance del estudio de mercado se limita a las aplicaciones de envasado y rastrea la demanda a través de los ingresos derivados del consumo y las ventas de películas BOPP en el mercado doméstico. El estudio también rastrea los efectos de las regulaciones y los impulsores del mercado sobre el crecimiento, así como los factores que restringen el crecimiento del mercado. El mercado está segmentado por verticales de usuario final (alimentación, bebidas, farmacéutico y médico, industrial y otros verticales de usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Transparente |

| Metalizada |

| Opaca / Blanca |

| Perlada |

| Otro Tipo de Película |

| < 15 µm |

| 15 – 30 µm |

| 30 – 45 µm |

| > 45 µm |

| Envasado |

| Etiquetado y Envolturas |

| Laminación |

| Cintas Autoadhesivas |

| Otra Aplicación |

| Alimentación |

| Bebidas |

| Farmacéutico y Médico |

| Cuidado Personal y Cosméticos |

| Industrial |

| Otro Vertical de Usuario Final |

| Por Tipo de Película | Transparente |

| Metalizada | |

| Opaca / Blanca | |

| Perlada | |

| Otro Tipo de Película | |

| Por Espesor | < 15 µm |

| 15 – 30 µm | |

| 30 – 45 µm | |

| > 45 µm | |

| Por Aplicación | Envasado |

| Etiquetado y Envolturas | |

| Laminación | |

| Cintas Autoadhesivas | |

| Otra Aplicación | |

| Por Vertical de Usuario Final | Alimentación |

| Bebidas | |

| Farmacéutico y Médico | |

| Cuidado Personal y Cosméticos | |

| Industrial | |

| Otro Vertical de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de películas BOPP de China en 2026?

El tamaño del mercado de películas BOPP de China es de USD 2,12 mil millones en 2026 y se proyecta que alcance USD 2,7 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada de las películas BOPP de China hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 4,96% de 2026 a 2031.

¿Qué tipo de película crece más rápido en China?

La película BOPP metalizada es el tipo de más rápido crecimiento, con una CAGR del 6,23% esperada hasta 2031.

¿Qué vertical de usuario final ofrece el mayor potencial de crecimiento?

El envasado farmacéutico y médico muestra la CAGR más alta del 7,21% gracias a las mayores exigencias de seguridad y la expansión del sector sanitario.

¿Cómo influyen las regulaciones en el sector de BOPP de China?

Las nuevas normas GB 4806.15-2024 elevan el cumplimiento del contacto con alimentos, mientras que los mandatos de reciclaje impulsan el desarrollo de películas de material único y con contenido reciclado.

¿Dónde se concentra la mayor parte de la capacidad de BOPP en China?

Jiangsu, Zhejiang y Guangdong concentran más de la mitad de la capacidad nacional, beneficiándose de la infraestructura petroquímica establecida y el acceso portuario.

Última actualización de la página el: