Tamaño y Participación del Mercado de Cemento en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

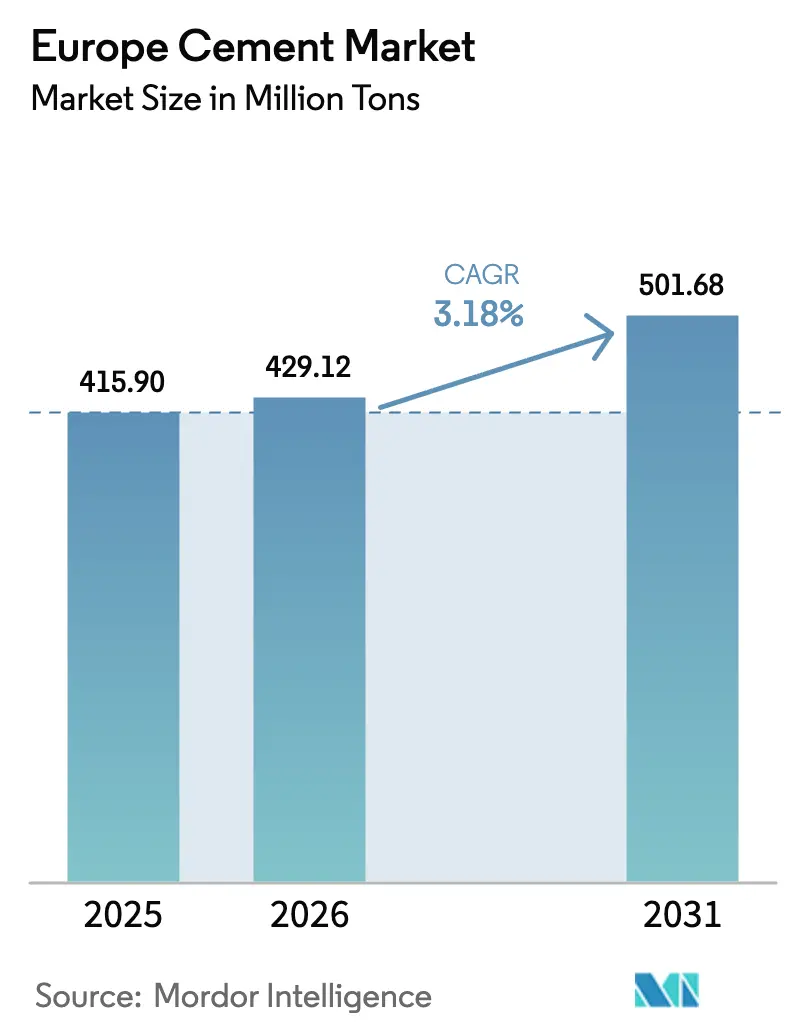

| Tamaño del mercado en el año base (2025) | 415.90 Millones de toneladas |

| Volumen del Mercado (2026) | 429.12 Millones de toneladas |

| Volumen del Mercado (2031) | 501.68 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.18% CAGR |

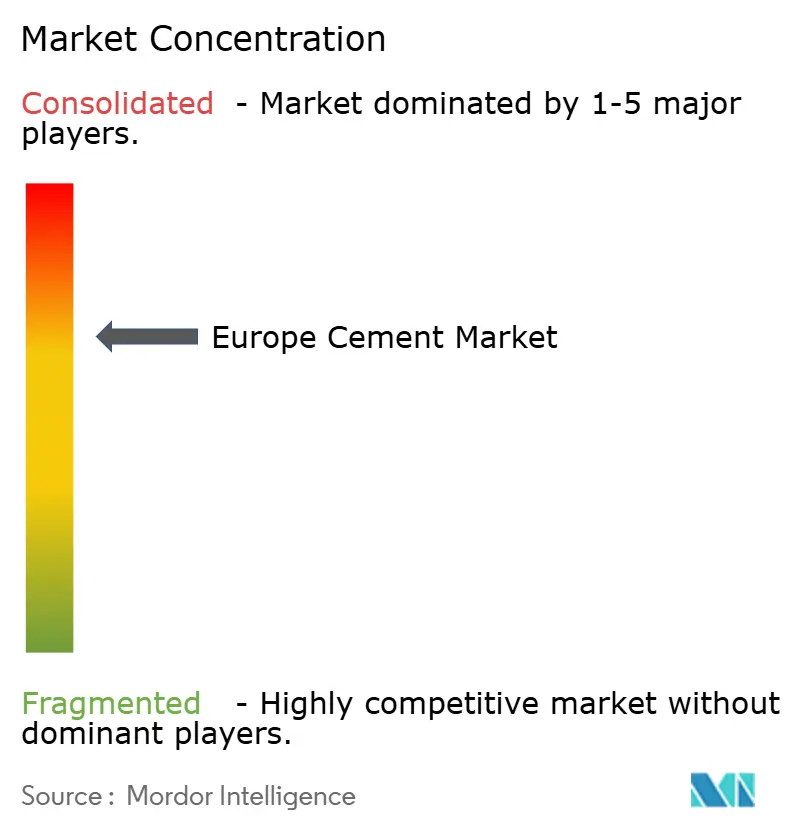

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cemento en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Cemento en Europa crezca de 415,90 millones de toneladas en 2025 a 429,12 millones de toneladas en 2026 y se prevé que alcance 501,68 millones de toneladas en 2031 a una CAGR del 3,18% durante 2026-2031. Esta trayectoria de crecimiento sostenido refleja la capacidad del sector para equilibrar las estrictas normas de descarbonización, los insumos energéticos volátiles y un entorno de construcción cíclico. Los persistentemente elevados costes energéticos —aún un 21% por encima de los niveles previos a la crisis— continúan presionando los márgenes, aunque las ganancias en eficiencia y el cambio de combustible ya han reducido las emisiones de CO₂ de la industria en un 7% en 2023. El estímulo del sector público sigue siendo un catalizador de demanda determinante: solo el Mecanismo de Recuperación y Resiliencia (MRR) de la UE tiene previsto movilizar 891,70 mil millones de EUR de inversión hasta 2030, canalizando recursos hacia corredores de transporte, plantas de energía renovable y programas de renovación de edificios que son intrínsecamente intensivos en cemento.

Conclusiones Clave del Informe

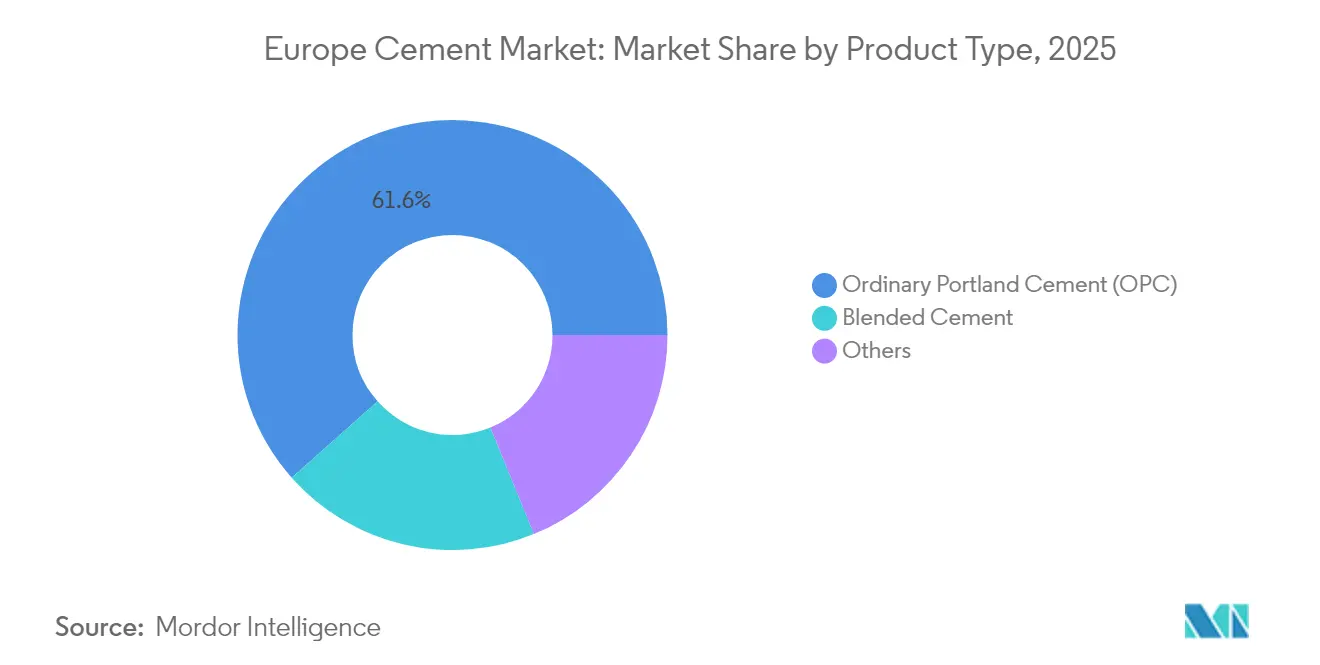

- Por tipo de producto, el Cemento Portland Ordinario lideró con el 61,55% de la participación del mercado de cemento en Europa en 2025; se proyecta que el Cemento Mezclado se expanda a una CAGR del 4,62% hasta 2031.

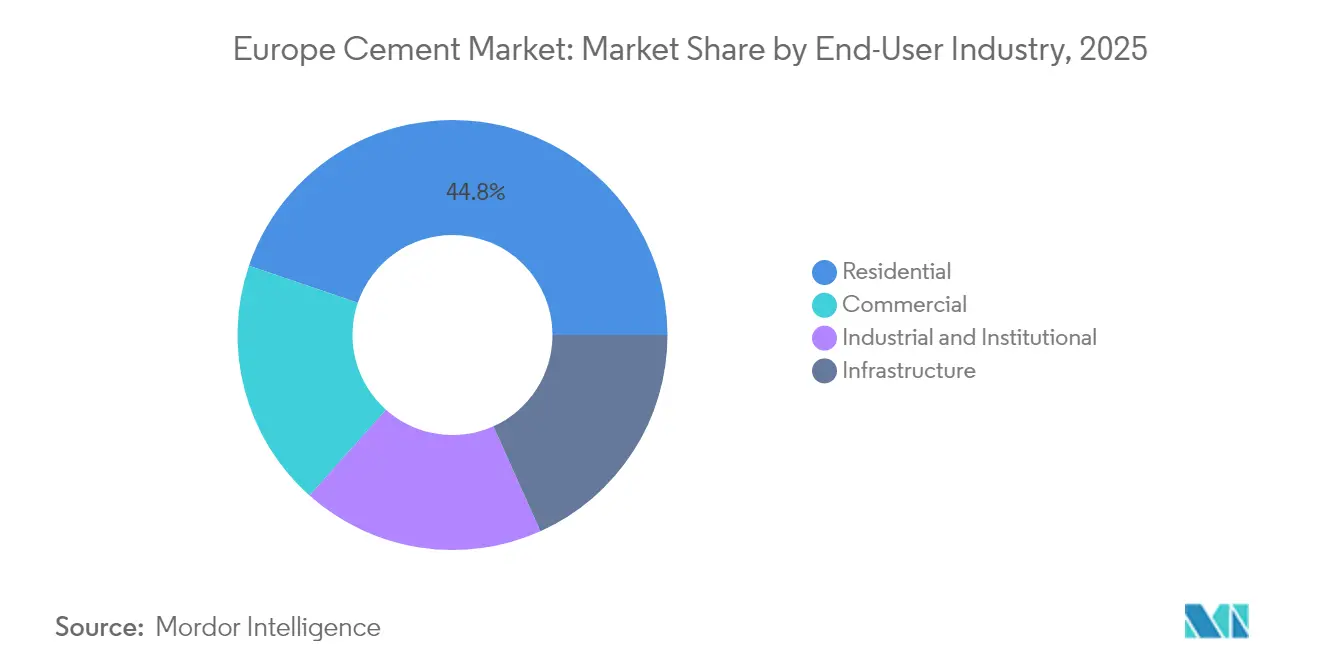

- Por industria de usuario final, el segmento residencial representó el 44,78% del tamaño del mercado de cemento en Europa en 2025, mientras que la construcción comercial está previsto que crezca a una CAGR del 4,08% hasta 2031.

- Por geografía, Alemania mantuvo el 26,40% del tamaño del mercado de cemento en Europa en 2025; se prevé que España sea el mercado de más rápido crecimiento con una CAGR del 4,23% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cemento en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento en construcción residencial y de renovación | +0.80% | Alemania, Francia, Países Nórdicos | Mediano plazo (2-4 años) |

| Gasto en infraestructura del Mecanismo de Recuperación y Resiliencia de la UE | +1.20% | Global, con concentración en España e Italia | Mediano plazo (2-4 años) |

| Expansión de los mandatos de construcción verde / baja en carbono | +0.60% | En toda la UE, con mayor intensidad en Alemania y los Países Bajos | Largo plazo (≥ 4 años) |

| Atracción de demanda del Mecanismo de Ajuste en Frontera por Carbono (CBAM) para cemento bajo en carbono | +0.40% | Fronteras de la UE, afectando importaciones de Turquía y Rusia | Corto plazo (≤ 2 años) |

| Vivienda modular prefabricada que impulsa la demanda de cemento especial | +0.30% | Países Nórdicos, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Construcción Residencial y de Renovación

Los nuevos inicios de vivienda cayeron un 6,20% en 2023 y un 8,60% adicional en 2024, pero la renovación ya constituye el 30,30% del gasto total en construcción, anclando una demanda estable para el mercado de cemento en Europa. Suecia registró la caída más pronunciada con un descenso del 37,2% en nuevas construcciones, aunque la rehabilitación se mantuvo estable dado que las directivas climáticas de la UE exigen reformas energéticamente eficientes en 35 millones de edificios para 2030. Los proyectos de renovación emplean típicamente morteros especiales compatibles con fachadas patrimoniales y revestimientos de aislamiento, creando nichos premium para formulaciones de baja alcalinidad y fraguado rápido. Dado que los ciclos de rehabilitación se extienden más allá de la dinámica de auge y caída de la vivienda, los productores disfrutan de carteras de pedidos más fluidas y menos volátiles. La resiliencia estructural del segmento compensa, por tanto, la debilidad a corto plazo en la construcción de nueva planta y apoya la continuidad de la disciplina de precios en el mercado de cemento en Europa.

Gasto en Infraestructura del Mecanismo de Recuperación y Resiliencia de la UE

El MRR destina 68 mil millones de EUR específicamente a proyectos de tecnología limpia y descarbonización que se traducen en estructuras intensivas en hormigón, desde cimientos de aerogeneradores marinos hasta tuberías de transporte de CO₂. El plan de 240 mil millones de EUR de España ejemplifica cómo los planes de los Estados miembros se traducen en aumentos localizados de la demanda de cemento. Aunque los desembolsos alcanzaron solo 225 mil millones de EUR en 2024, el diseño de pagos basado en hitos del mecanismo reduce el riesgo político de cancelaciones de proyectos y fomenta la ejecución oportuna. Los corredores transfronterizos de carga y energía impulsan los volúmenes de clínker y cemento terminado en estados adyacentes como Alemania y Eslovaquia, amplificando el impacto regional del programa. En consecuencia, el mercado de cemento en Europa se beneficia de una cartera de pedidos plurianual que amortigua la ciclicidad y proporciona visibilidad para las decisiones de planificación de capacidad.

Expansión de los Mandatos de Construcción Verde / Baja en Carbono

El objetivo de reducción de emisiones del 90% en toda la economía de Bruselas para 2040 obliga efectivamente a los promotores de proyectos a especificar cementos con menor carbono incorporado. Certificaciones como BREEAM y DGNB otorgan ahora créditos adicionales por reducciones del factor de clínker, lo que permite a productores como Cementir obtener primas por FUTURECEM, que reduce el CO₂ en un 30% mediante la sustitución de arcilla calcinada con caliza. Esta doble tracción regulatoria y de mercado acelera la asignación de capital hacia hornos de arcilla calcinada, capacidad de molienda de materiales cementantes suplementarios y proyectos piloto de captura de carbono. Con el tiempo, el OPC tradicional podría enfrentar una presión sobre los márgenes a medida que aumenten los costes de los derechos del Sistema de Comercio de Emisiones (ETS), mientras que las variantes bajas en carbono monetizan las ventajas de la etiqueta ecológica, reconfigurando la competencia dentro del mercado de cemento en Europa.

Vivienda Modular Prefabricada que Impulsa la Demanda de Cemento Especial

La prefabricación puede reducir el tonelaje de cemento en un edificio determinado hasta en un 60%, aunque simultáneamente eleva los umbrales de calidad que favorecen mezclas de alto valor con ganancia rápida de resistencia y reología precisa[1]Asociación Mundial del Cemento, "Oportunidades y Desafíos en la Fabricación Fuera de Obra y Modular," worldcementassociation.org . El programa alemán de "Construcciones Modulares Adaptativas" tiene como objetivo resistencias a compresión alcanzadas cinco veces más rápido que las losas convencionales, lo que requiere paquetes de aditivos a medida. La escasez de mano de obra y los envolventes de edificios más estrictos están impulsando la mayor adopción de la construcción modular en los mercados mediterráneos. Para los productores, el cambio concentra los envíos en grandes plantas de prefabricación ubicadas centralmente, mejorando la utilización de camiones y reduciendo las penalizaciones por espera en obra. El nicho especializado compensa, por tanto, la pérdida de volumen global y añade profundidad de margen al mercado de cemento en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Estrictos límites de emisiones de la fase IV del ETS de la UE | -1.10% | En toda la UE, especialmente en Alemania, Italia y Polonia | Corto plazo (≤ 2 años) |

| Precios volátiles de la energía (gas natural y electricidad) | -0.70% | Alemania, Países Bajos, regiones de uso intensivo de energía | Mediano plazo (2-4 años) |

| Reducción del suministro de cenizas volantes al cierre de plantas de carbón | -0.50% | Alemania, Polonia, República Checa, regiones dependientes del carbón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Límites de Emisiones de la Fase IV del ETS de la UE

La Fase IV elimina las asignaciones gratuitas a un ritmo acelerado, obligando a las plantas de cemento a adquirir casi el 100% de sus derechos de emisión para 2034. Para una instalación que emite 600 kg de CO₂ por tonelada de clínker, la diferencia entre las asignaciones heredadas y las pagadas puede superar los 15 EUR por tonelada a los precios actuales del carbono. Los operadores con proyectos piloto avanzados de captura de carbono, como el sitio GeZero de Heidelberg, obtienen ventaja en la reducción de costes, mientras que los rezagados corren el riesgo de registrar un EBITDA negativo. Ya se reportan reducciones de capacidad y posibles cierres en molinos alemanes, lo que señala una ola de racionalización que podría reconfigurar el panorama de la oferta en los próximos cinco años.

Precios Volátiles de la Energía (Gas Natural y Electricidad)

La demanda industrial de gas disminuyó aún más en 2023, aunque los costes de combustible para hornos siguen siendo significativamente elevados, constituyendo una parte notable de los costes en efectivo del cemento. Los precios de la electricidad siguen una trayectoria igualmente volátil, con el Banco Central Europeo estimando que un aumento permanente del 10% podría reducir entre un 1% y un 2% el empleo en la industria pesada[2]Banco Central Europeo, "Cómo los Precios Elevados Persistentes de la Energía Podrían Afectar al Empleo," ecb.europa.eu . Ante este entorno, los productores debaten si conviene suscribir contratos plurianuales que ofrezcan previsibilidad pero limiten el potencial alcista de la futura penetración de las energías renovables. Aunque la energía solar superó al carbón en la combinación de generación de la UE por primera vez en 2024, las inversiones en intermitencia de la red podrían paradójicamente elevar las tarifas eléctricas a corto plazo[3]Ember Climate, "Revisión de la Electricidad Europea 2025," ember-energy.org . Estas incertidumbres alimentan una presupuestación de capital cautelosa y pueden moderar las adiciones de capacidad de clínker dentro del mercado de cemento en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Cemento Mezclado Gana Terreno a Pesar del Dominio del OPC

El OPC representó el 61,55% de la participación del mercado de cemento en Europa en 2025, lo que refleja su papel consolidado en el hormigón estructural y las aplicaciones de pavimentación. Aun así, se proyecta que el Cemento Mezclado se componga a un ritmo anual del 4,62% hasta 2031, superando el crecimiento general del mercado de cemento en Europa a medida que se endurecen los criterios climáticos y los materiales suplementarios se vuelven más ampliamente disponibles. Los productores están ampliando las instalaciones de arcilla calcinada —solo 14 plantas operaban en 2023, aunque 79 están programadas para 2035— para aprovechar las reducciones del factor de clínker que ofrecen ahorros de CO₂ del 30-40% sin sacrificar la resistencia a compresión. Este cambio también se alinea con las hojas de ruta nacionales de baja emisión de carbono que priorizan los sistemas de arcilla calcinada con caliza (LC3) e híbridos de cenizas volantes para la contratación pública.

El interés de los inversores refleja la transición. Cemvision, con sede en Estocolmo, recaudó 10 millones de EUR en 2024 para comercializar una formulación de cero emisiones netas que logra una resistencia temprana cinco veces más rápida, lo que ilustra cómo el capital de riesgo está migrando de la tecnología pura a los materiales industriales. Como resultado, el conjunto de valor se está inclinando hacia cementos de alto precio y orientados al rendimiento que abordan tanto el cumplimiento normativo como la eficiencia del contratista. Si bien el OPC mantendrá una participación base en el tamaño del mercado de cemento en Europa para trabajos de alta carga y hormigón en masa, las variantes mezcladas están preparadas para capturar volúmenes incrementales en desarrollo urbano, prefabricación y nichos de rehabilitación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Construcción Comercial Supera el Crecimiento Residencial

Las aplicaciones residenciales generaron el 44,78% del tamaño del mercado de cemento en Europa en 2025, respaldadas por una ola de renovación de edificios que ofrece cargas de trabajo estables durante todo el año. Sin embargo, se prevé que la construcción comercial se expanda a una CAGR del 4,08% a medida que los inquilinos corporativos demandan oficinas con balance energético positivo y los promotores logísticos se apresuran a satisfacer el rendimiento del comercio electrónico. La inversión en fabricación de tecnología limpia —gigafábricas de baterías, plantas de electrolizadores y refinerías avanzadas de biocombustibles— también alimenta el subsegmento industrial, creando un ciclo virtuoso de demanda de suelos de alta resistencia, aglutinantes resistentes a los ácidos y losas bajas en carbono. La prefabricación reconfigura aún más los patrones de pedidos: los módulos grandes y repetibles permiten acuerdos de suministro a más largo plazo, mejorando la visibilidad del volumen para los productores y permitiendo la optimización de las ventanas de mantenimiento de los hornos.

El mercado de cemento en Europa se beneficia de la diversificación entre estos segmentos de usuarios finales. La renovación absorbe los picos en soleras energéticamente eficientes; los proyectos comerciales recompensan a los proveedores que pueden documentar las intensidades de carbono de la cuna a la puerta; y las construcciones industriales abren vías para materiales activados por álcalis adaptados a entornos químicos. El efecto agregado es un perfil de demanda menos expuesto a las caídas de un solo segmento, lo que respalda la expansión de tonelaje proyectada de dígito medio para la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de cemento en Europa exhibe una bifurcación geográfica pronunciada. Las economías maduras del norte, como Alemania, Francia y los Países Bajos, dependen en gran medida de la renovación y el mantenimiento de infraestructuras, lo que genera volúmenes predecibles pero más lentos. Los estados del sur y del este —incluidos España, Polonia y Eslovaquia— disfrutan de un crecimiento porcentual más sólido impulsado por inversiones en transporte y energía de nueva planta, aunque desde bases más bajas. La contracción del mercado alemán en 2024 ha sido parcialmente compensada por exportaciones a los países del Benelux y Escandinavia, lo que demuestra la naturaleza integrada de los flujos de clínker dentro de la UE. Se espera que las extensiones de ferrocarril de alta velocidad y los planes de expansión portuaria de España impulsen la demanda interna.

Los estrictos códigos medioambientales de Europa Occidental aceleran la adopción de aglutinantes mezclados, como lo evidencia la exigencia de los Países Bajos de un factor de clínker máximo del 50% en proyectos públicos a partir de 2027. En Europa Central, el auge industrial de Polonia desencadena importaciones de clínker desde la República Checa y Eslovaquia, aunque las repercusiones de costes del CBAM podrían hacer que dichas entradas sean antieconómicas una vez que comience la fijación de precios completa en 2026. Mientras tanto, los Países Nórdicos aprovechan la abundante energía renovable para ser pioneros en plantas de cemento de cero emisiones netas que podrían servir en última instancia a los mercados de exportación.

Las cadenas de suministro transfronterizas dependen, por tanto, de las disparidades en la asignación del ETS, la disponibilidad del ferrocarril de mercancías y la proximidad de los hornos costeros. Los productores ubicados en terminales de aguas profundas —como Heidelberg Materials en el norte de Alemania— conservan una ventaja logística para enviar el excedente de clínker al Reino Unido o Irlanda, amortiguando las tasas de utilización de las plantas. Estas dinámicas interregionales mitigan las recesiones localizadas y refuerzan la necesidad estratégica de la diversificación geográfica dentro del mercado de cemento en Europa.

Panorama Competitivo

La industria del cemento en Europa presenta una estructura moderadamente consolidada. Heidelberg Materials generó 21.200 millones de EUR en ingresos durante 2024 y lidera la carrera de descarbonización con el proyecto de captura de carbono GeZero, previsto para reducir 1 millón de toneladas de CO₂ anualmente tras su puesta en marcha. Holcim registró 26.400 millones de CHF en ventas netas y está lanzando la línea de cemento de casi cero emisiones OLYMPUS en Grecia, una instalación de 2 millones de toneladas respaldada por el Fondo de Innovación de la UE. Tras trasladar su cotización principal a los Estados Unidos, CRH obtuvo 35.600 millones de USD en ingresos y se comprometió a destinar 5.000 millones de USD a adquisiciones que amplíen su presencia en Europa.

Las iniciativas estratégicas convergen en tres vectores: (1) integración vertical en áridos reciclados y tratamiento de residuos de construcción y demolición, (2) expansión geográfica mediante adquisiciones complementarias —ilustrada por la compra de Mannok en Irlanda por parte de Çimsa Çimento por 330 millones de EUR para asegurar exposición al mercado de la UE— y (3) apuestas tecnológicas en captura de carbono y aglutinantes alternativos. La asociación de Air Liquide con Cementir en el proyecto de captura y almacenamiento de carbono danés ejemplifica las alianzas intersectoriales que agrupan experiencia técnica y elegibilidad para financiación. La intensidad competitiva está aumentando a medida que las marcas bajas en carbono aseguran primas de precio que superan las pérdidas de tonelaje, lo que anima a los operadores establecidos a acelerar la reformulación de productos hacia formulaciones mezcladas, de arcilla calcinada y activadas por álcalis.

El poder de fijación de precios sigue siendo en gran medida local dadas las barreras de flete y las asimetrías en los costes de emisiones. No obstante, las empresas con redes de plantas diversificadas pueden arbitrar los precios de los derechos desplazando la producción de clínker hacia instalaciones con excedente de asignaciones gratuitas. Las plataformas digitales están impulsando ahora la diferenciación en los costes de producción, marcando una nueva era de competencia operativa en el mercado de cemento europeo.

Líderes de la Industria del Cemento en Europa

Buzzi SpA

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

Holcim

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Heidelberg Materials completó con éxito la adquisición de Giant Cement Holding Inc. y sus filiales: Giant Cement Company, Dragon Products Company y Giant Resource Recovery, según lo previsto. Giant Cement Holding Inc. está especializada en la producción de cemento, con énfasis en el uso de combustibles alternativos derivados de residuos.

- Mayo de 2025: Holcim ha iniciado los trabajos del proyecto OLYMPUS en su planta de Milaki en Grecia, diseñada para producir 2 millones de toneladas de cemento de casi cero emisiones anualmente para 2029. Con una inversión de 400 millones de EUR, el proyecto OLYMPUS aprovecha la innovación para apoyar el Pacto Industrial Limpio de Europa. El proyecto también ha recibido una subvención del Fondo de Innovación de la UE.

Alcance del Informe del Mercado de Cemento en Europa

El cemento es uno de los materiales de construcción más importantes. Se utiliza para fabricar hormigón y mortero y tiene una variedad de otras aplicaciones en el sector de la construcción. El mercado del cemento está segmentado por tipo, aplicación y geografía. Por Tipo, el mercado está segmentado en Portland, Mezclado y Otros Tipos. Por Aplicación, el mercado está segmentado en Residencial, Comercial, Infraestructura, e Industrial e Institucional. El informe también cubre el tamaño del mercado y las previsiones para el mercado del cemento en Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (Millones de Toneladas).

| Cemento Portland Ordinario (OPC) |

| Cemento Mezclado |

| Otros |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestructura |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Países Nórdicos |

| Polonia |

| Resto de Europa |

| Por Tipo de Producto | Cemento Portland Ordinario (OPC) |

| Cemento Mezclado | |

| Otros | |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Industrial e Institucional | |

| Infraestructura | |

| Por Geografía | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países Nórdicos | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cemento en Europa?

El tamaño del mercado de cemento en Europa se situó en 429,12 millones de toneladas en 2026 y se prevé que alcance 501,68 millones de toneladas en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado de cemento en Europa?

El Cemento Mezclado es la categoría de producto de más rápida expansión, con una CAGR proyectada del 4,62% hasta 2031, impulsada por los mandatos de baja emisión de carbono y los beneficios de rendimiento.

¿Cómo influye el CBAM en los productores europeos de cemento?

El CBAM impone costes de carbono a las importaciones de alta emisión a partir de 2026, otorgando a los productores europeos que invierten en descarbonización una ventaja en precios y participación de mercado frente a los competidores externos.

¿Por qué está emergiendo España como un mercado clave?

El plan de infraestructuras de 240 mil millones de EUR de España, financiado en parte por el Mecanismo de Recuperación y Resiliencia de la UE, está impulsando el crecimiento de la demanda de cemento del país a una CAGR del 4,23% hasta 2031.

¿Cómo afectan los precios de la energía a la industria del cemento en Europa?

Incluso tras la destrucción de la demanda, los precios del gas natural y la electricidad siguen siendo un 21% superiores a los niveles previos a la crisis, comprimiendo los márgenes e incentivando el cambio de combustible así como los contratos de energía renovable a largo plazo.

¿Qué papel desempeña la prefabricación en la demanda futura de cemento?

La construcción prefabricada y modular reduce el tonelaje total de cemento por edificio, pero aumenta la demanda de hormigones especiales de alto rendimiento que ofrecen resistencia rápida y precisión dimensional, creando atractivas oportunidades de margen.

Última actualización de la página el: