Tamaño y Participación del Mercado de Derivados de Celulosa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Derivados de Celulosa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Derivados de Celulosa se expanda desde 7.450 millones de USD en 2025 y 7.850 millones de USD en 2026 hasta 10.170 millones de USD en 2031, registrando una CAGR del 5,32% entre 2026 y 2031. La mayor demanda de hidroxipropil metilcelulosa (HPMC) en morteros de mezcla seca, mandatos más estrictos de envases biodegradables, el aumento de la producción de baterías de iones de litio y el consumo constante de excipientes farmacéuticos refuerzan colectivamente las perspectivas de crecimiento a corto plazo del mercado de derivados de celulosa. Los fabricantes de construcción, alimentos y baterías valoran los éteres de celulosa por su retención de agua y sus atributos de etiqueta limpia, mientras que las películas de celulosa regenerada ganan terreno ante las prohibiciones de plásticos de un solo uso. La integración vertical en la pulpa de madera disuelta protege a los principales proveedores de las fluctuaciones de materias primas; sin embargo, las restricciones de disolventes del Anexo XVII del Reglamento REACH de la Unión Europea y la competencia del fluoruro de polivinilideno (PVDF) en ánodos de alta gama moderan el potencial alcista. En todas las regiones, la nueva capacidad de éteres de China, el plan de Incentivos Vinculados a la Producción (PLI) de India y las autorizaciones de Reconocimiento General como Seguro (GRAS) de la Administración de Alimentos y Medicamentos de los Estados Unidos amplían la huella del mercado de derivados de celulosa; las inversiones en cumplimiento normativo y los aglutinantes sintéticos competidores siguen siendo los principales riesgos de coste y sustitución.

Conclusiones Clave del Informe

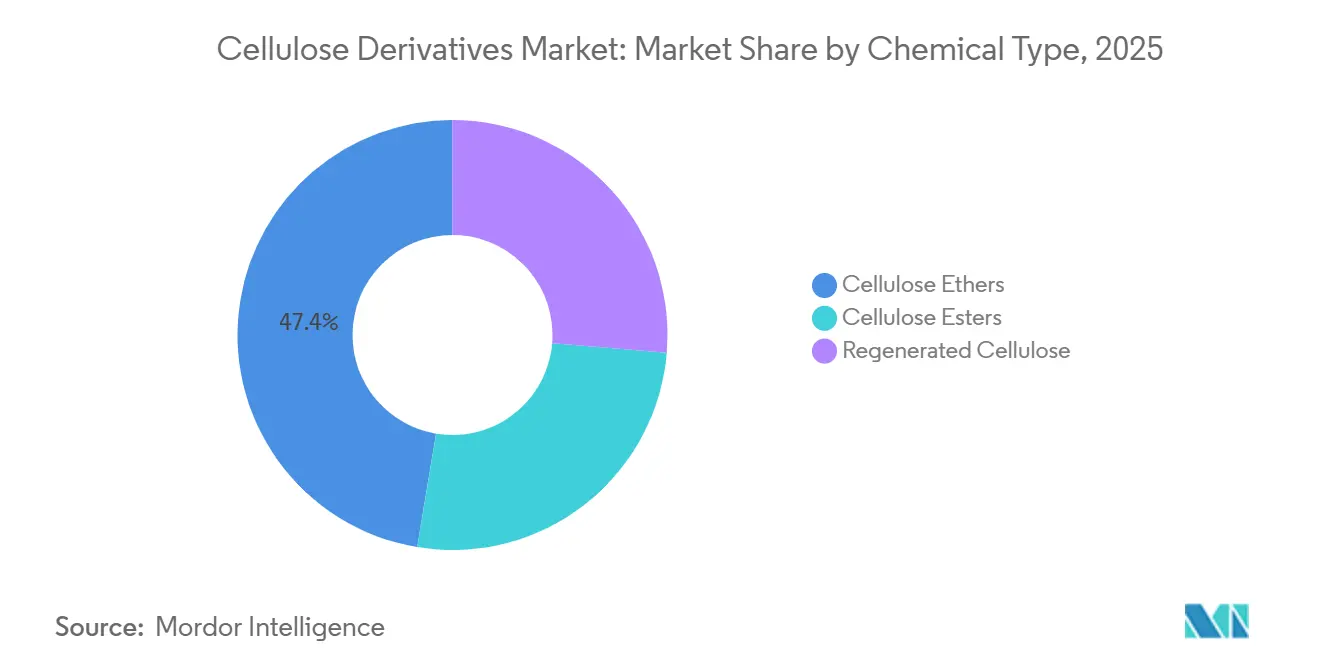

- Los éteres de celulosa lideraron con el 47,38% de la participación del mercado de derivados de celulosa en 2025, mientras que se prevé que la celulosa regenerada registre la CAGR más rápida del 6,21% hasta 2031.

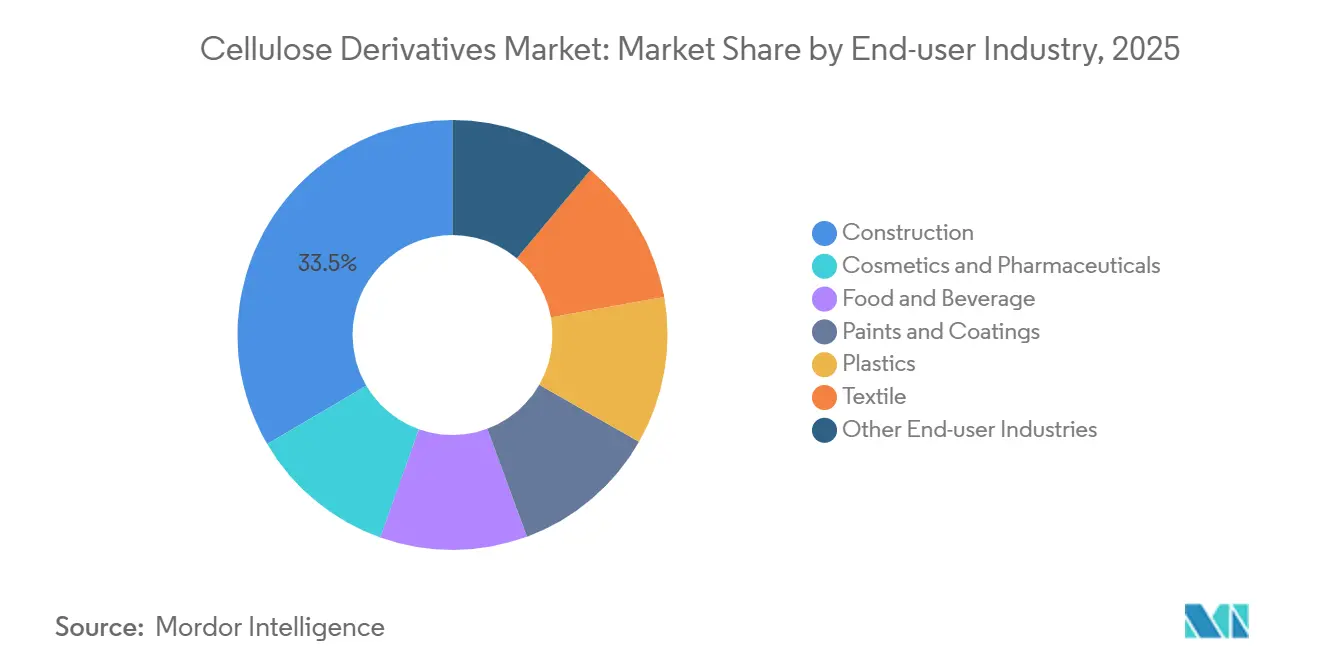

- Las aplicaciones de construcción representaron el 33,46% del tamaño del mercado de derivados de celulosa en 2025; se prevé que cosméticos y productos farmacéuticos avancen a una CAGR del 6,34% hasta 2031.

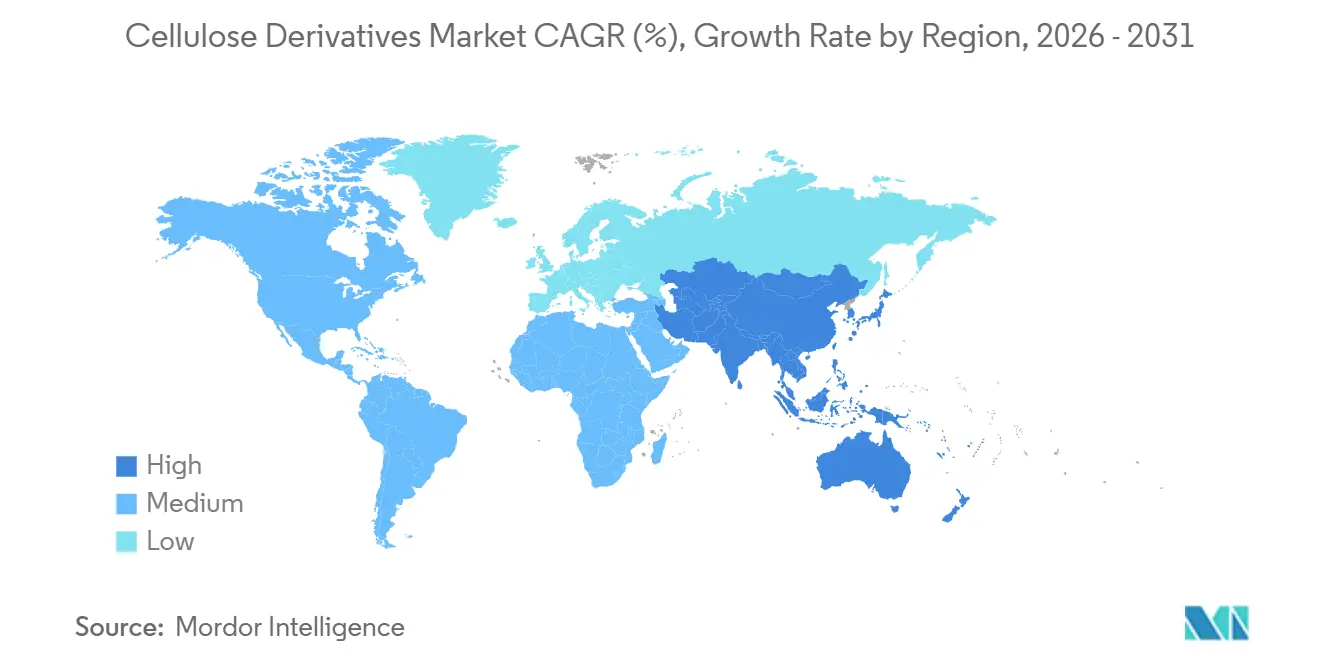

- Asia-Pacífico dominó con una participación del 48,27% en el mercado de derivados de celulosa en 2025 y se proyecta que se expanda a una CAGR del 5,92% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado Global de Derivados de Celulosa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de excipientes de grado farmacéutico | +1.20% | Global, con concentración en América del Norte, Europa e India | Mediano plazo (2-4 años) |

| Crecimiento en morteros de construcción y productos de mezcla seca | +1.50% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y Norte de África | Corto plazo (≤ 2 años) |

| Expansión del uso de estabilizadores en alimentos y bebidas | +0.80% | América del Norte y la UE, emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Impulso de sostenibilidad hacia sustitutos biodegradables | +0.70% | Liderazgo regulatorio de la UE, extendiéndose a América del Norte y mercados costeros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de aglutinantes de ánodo para baterías de iones de litio | +0.90% | Centros de fabricación de Asia-Pacífico (China, Corea del Sur), corredores de vehículos eléctricos de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Excipientes de Grado Farmacéutico

Las monografías de la Farmacopea de los Estados Unidos para la hipromelosa y el ftalato de acetato de celulosa estandarizan los grados de viscosidad, lo que permite a los fabricantes optimizar el diseño de comprimidos de liberación controlada y mejorar la consistencia de los lotes[1]Farmacopea de los Estados Unidos, "Monografía de Hipromelosa," usp.org. Los incentivos PLI de India impulsan la producción localizada de HPMC y carboximetilcelulosa (CMC-Na), reduciendo los plazos de importación y alineándose con los límites de impurezas elementales Q3D del Consejo Internacional para la Armonización. Los formuladores de medicamentos genéricos continúan reemplazando los disgregantes sintéticos por CMC-Na para una disolución rápida a un coste competitivo. La clasificación 21 CFR 182.1745 de la Administración de Alimentos y Medicamentos de los Estados Unidos, que cubre la metilcelulosa, facilita las vías de uso dual en gominolas nutracéuticas y suspensiones pediátricas. La expansión de los canales de biosimilares sostiene un crecimiento de volumen de excipientes de dos dígitos, lo que permite al mercado de derivados de celulosa capturar una participación incremental en las innovaciones de formas farmacéuticas sólidas orales.

Crecimiento en Morteros de Construcción y Productos de Mezcla Seca

Los grados de HPMC dominan las mezclas de adhesivos para baldosas, revoques y sistemas de aislamiento y acabado exterior (EIFS) gracias a su superior retención de agua y extensión del tiempo abierto. Las carteras WALOCEL de Dow y METOLOSE de Shin-Etsu permiten a los contratistas ajustar con precisión la viscosidad para aplicaciones verticales y curado en climas cálidos. El megaproyecto de infraestructura de China ancla la demanda de éteres incluso cuando la construcción residencial se enfría, mientras que los gigaproyectos de Arabia Saudita especifican HPMC de especialidad para combatir la pérdida prematura de agua en condiciones de obra a 40 °C. En los subsegmentos sensibles al precio, el alcohol polivinílico compite en coste, aunque el HPMC retiene el nicho premium donde la resistencia del adhesivo es determinante. Los ciclos de entrega cortos para viviendas prefabricadas elevan aún más la demanda de morteros de fraguado rápido estabilizados con éteres de celulosa, lo que subraya el impulso a corto plazo del mercado de derivados de celulosa.

Expansión del Uso de Estabilizadores en Alimentos y Bebidas

Las preferencias de etiqueta limpia impulsan a los formuladores hacia las gomas de celulosa como emulsionantes y espesantes en carne de origen vegetal, alternativas lácteas y bebidas proteicas listas para consumir. Las Notificaciones GRAS GRN 000498 y 000897 de la Administración de Alimentos y Medicamentos confirman la seguridad de la metilcelulosa y el HPMC en contacto con alimentos, acelerando su despliegue en América del Norte. Los números E de la Autoridad Europea de Seguridad Alimentaria E461 y E464 armonizan los límites de uso en toda Europa, simplificando el cumplimiento normativo de las marcas multinacionales[2]Autoridad Europea de Seguridad Alimentaria, "Base de Datos de Aditivos Alimentarios," efsa.europa.eu. Los procesadores de bebidas seleccionan CMC de baja viscosidad para mantener en suspensión las partículas de cacao o proteínas durante la vida útil aséptica, reduciendo los rechazos por sedimentación. La gelificación térmica de la metilcelulosa permite que las hamburguesas de origen vegetal imiten la fusión de la grasa animal y retengan la jugosidad, reforzando la oportunidad del mercado de derivados de celulosa en el diseño de texturas.

Adopción de Aglutinantes de Ánodo para Baterías de Iones de Litio

Los sistemas CMC-SBR de base acuosa reducen los costes de fabricación hasta un 30% en comparación con las líneas de PVDF/N-metil-2-pirrolidona, al tiempo que eliminan las unidades de recuperación de disolventes señaladas bajo la Proposición 65 de California y el Anexo XVII del Reglamento REACH de la UE. La CMC funcionalizada con amonio mejora la adhesión del ánodo de silicio, proporcionando una vida útil del ciclo un 35% más larga según datos de 2024 del Journal of Power Sources. Las gigafábricas chinas y coreanas ya integran aglutinantes de CMC en celdas de vehículos eléctricos de gama media, capturando entre el 25% y el 30% del conjunto de aglutinantes de ánodo. Las regulaciones de seguridad de baterías IEC 62660 siguen siendo agnósticas en cuanto a la química, lo que permite la selección de aglutinantes basada en el valor. El ajuste de la viscosidad y el grado de sustitución permite a los proveedores adaptar el flujo para el recubrimiento con ranura de troquel y cuchilla de doctor, posicionando al mercado de derivados de celulosa para ganancias incrementales de participación en baterías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de fibras sintéticas y de base proteica | -0.70% | Global, con mayor intensidad en los segmentos de baterías premium de América del Norte y construcción de la UE | Mediano plazo (2-4 años) |

| Volatilidad del precio de la pulpa de madera y las borras de algodón | -0.50% | Cadena de suministro global, aguda en las regiones de abastecimiento de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Regulaciones de toxicidad de disolventes para grados de acetato | -0.60% | Jurisdicción REACH de la UE, Proposición 65 de California, extendiéndose a marcos regulatorios de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Fibras Sintéticas y de Base Proteica

El PVDF mantiene una participación de ≥90% en los ánodos de baterías de alta energía, limitando la influencia de la CMC a los segmentos de vehículos eléctricos impulsados por el coste a pesar de los mandatos de sostenibilidad. En los morteros, el alcohol polivinílico iguala la retención de agua a un precio un 15-20% inferior, sustrayendo volumen en el Sudeste Asiático donde los márgenes de los contratistas son reducidos. Los aislados de proteínas como la soja y el gluten de trigo atraen a los formuladores de etiqueta limpia, pero requieren declaraciones de alérgenos y enfrentan fluctuaciones de suministro, lo que modera su avance. Los productores de polímeros sintéticos eluden los nuevos expedientes REACH, evitando las tasas de cumplimiento impuestas a los nuevos participantes en éteres de celulosa, generando una ventaja de coste del 3-5%. Los avances tecnológicos en la eterificación continua podrían reducir el coste de conversión de los éteres de celulosa en un 8-12%, restaurando la competitividad del mercado de derivados de celulosa frente a los sintéticos.

Volatilidad del Precio de la Pulpa de Madera y las Borras de Algodón

Los precios de la pulpa disolvente cayeron de 1.400 USD por tonelada en 2022 a 1.285 USD en el tercer trimestre de 2024, aliviando la presión sobre los márgenes aunque subrayando el riesgo cíclico. El suministro de borras de algodón fluctúa con la demanda textil y los rendimientos estacionales, causando restricciones de pureza para el tow de acetato utilizado en filtros de cigarrillos y películas ópticas. La cotización de Bracell de 1.250 USD por tonelada en el tercer trimestre de 2024 pone de relieve las disparidades regionales vinculadas al flete y las variaciones de divisas. La integración vertical de Ashland y Lenzing estabiliza los flujos de insumos, pero exige desembolsos de capital superiores a 100 millones de USD por instalación. La cobertura con futuros amortigua los picos a corto plazo; sin embargo, las caídas estructurales de la viscosa o los cambios en la política forestal aún pueden reducir los márgenes de EBITDA del mercado de derivados de celulosa en 200-300 puntos básicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo Químico: Los Éteres Lideran, la Celulosa Regenerada se Acelera

Los éteres de celulosa capturaron el 47,38% de la participación del mercado de derivados de celulosa en 2025, anclados por el uso de HPMC y CMC en morteros de construcción, productos farmacéuticos y estabilizadores de alimentos. Se prevé que la celulosa regenerada registre la CAGR más rápida del 6,21%, impulsada por las prohibiciones de plásticos de un solo uso que favorecen las películas compostables para el envasado de confitería y tabaco. Dentro del tamaño del mercado de derivados de celulosa, los ésteres como el acetato de celulosa sirven para filtros de cigarrillos y películas ópticas, pero enfrentan presión de costes derivada de las actualizaciones de cumplimiento de disolventes. El proceso Ioncell de Lenzing disuelve la pulpa en líquidos iónicos, eliminando las emisiones de disulfuro de carbono y habilitando la recuperación en circuito cerrado que se alinea con la norma ISO 14001.

La hidroxipropil metilcelulosa reina en la demanda de éteres gracias a sus propiedades duales de retención de agua y formación de películas, valoradas por los formuladores de adhesivos para baldosas y los desarrolladores de comprimidos de liberación controlada. El procesamiento de base acuosa de la CMC asegura su adopción en aglutinantes de baterías y estabilización de helados, mientras que la metilcelulosa apoya los sistemas de alimentos con gel térmico, como las carnes de origen vegetal. La etilcelulosa sigue siendo un polímero de recubrimiento barrera de nicho. Las películas de celulosa regenerada como Futamura NatureFlex y Sappi Ultracast cuentan con certificación de compostabilidad bajo la norma EN 13432, lo que resulta atractivo para los propietarios de marcas que enfrentan reglas de responsabilidad ampliada del productor (EPR) en Francia y Alemania.

Por Industria de Usuario Final: La Construcción Domina, el Sector Farmacéutico Crece con Fuerza

La construcción representó el 33,46% del tamaño del mercado de derivados de celulosa en 2025, ya que el HPMC se consolidó en los morteros de mezcla seca. Se prevé que cosméticos y productos farmacéuticos superen al resto con una CAGR del 6,34%, impulsados por genéricos con recubrimiento de película, geles oftálmicos y cremas tópicas. Las categorías de alimentos y bebidas aprovechan la CMC y la metilcelulosa para cumplir los objetivos de viscosidad y sensación en boca de etiqueta limpia. Las pinturas y recubrimientos utilizan la hidroxietilcelulosa para el control del escurrimiento en acabados arquitectónicos de base acuosa, beneficiándose de los límites de compuestos orgánicos volátiles (COV) en California y la UE. Las aplicaciones plásticas, como las monturas de gafas de acetato, crecen más lentamente debido a las incursiones del policarbonato, aunque el tow de acetato para filtros de cigarrillos continúa consumiendo volúmenes de ésteres.

La adopción farmacéutica se ve reforzada por las monografías de la Farmacopea de los Estados Unidos que aclaran los umbrales de pureza, reduciendo el riesgo de formulación y agilizando las aprobaciones de medicamentos. Los regímenes de seguridad alimentaria ISO 22000 aseguran además a las marcas de bebidas que los derivados de celulosa cumplen los límites microbianos en instalaciones asépticas. En conjunto, estas normas refuerzan la confianza entre los usuarios finales y respaldan las continuas ganancias de participación del mercado de derivados de celulosa en aplicaciones premium.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 48,27% en el mercado de derivados de celulosa en 2025 y está preparada para expandirse a una CAGR del 5,92% hasta 2031. Los nuevos reactores de HPMC de China abastecen tanto los canales de construcción domésticos como los de exportación, mientras que los incentivos PLI de India atraen 200 millones de USD hacia plantas de éteres de grado farmacéutico, reduciendo la dependencia de las importaciones europeas. Los gigantes japoneses y coreanos de baterías emplean aglutinantes de CMC en líneas de celdas de vehículos eléctricos dentro de las aplicaciones de baterías. El auge de infraestructura del Sudeste Asiático y el ecosistema de baterías de níquel de Indonesia sustentan aún más la adopción a largo plazo.

En América del Norte, las clasificaciones GRAS de la Administración de Alimentos y Medicamentos facilitan el lanzamiento de alimentos funcionales, mientras que el ciclo de reparación residencial de los Estados Unidos sustenta la demanda de HPMC en EIFS y compuestos para juntas. Canadá adapta los morteros de éteres de celulosa para la construcción en climas fríos, y el centro automotriz de México atrae el uso de CMC para baterías y recubrimientos.

La participación de Europa se vio moderada por la madurez del sector de la construcción, pero impulsada por la producción farmacéutica en Alemania, Francia e Italia. Las restricciones del Anexo XVII del Reglamento REACH sobre la N-metil-2-pirrolidona obligan a las plantas de acetato a modernizarse con acetilación en circuito cerrado, lo que incrementa los costes de los grados especiales, aunque impulsa la investigación en disolventes más ecológicos. Las construcciones de Europa del Este adoptan revoques mejorados con HPMC para fachadas energéticamente eficientes, proporcionando un modesto impulso.

En América del Sur y Oriente Medio y África, el canal de construcción de Brasil y la integración de pulpa fomentan el consumo de éteres de celulosa, mientras que los gigaproyectos de Arabia Saudita especifican formulaciones de HPMC para altas temperaturas. Los mercados africanos de hormigón premezclado se encuentran en una etapa temprana, pero muestran potencial a medida que los estándares de calidad convergen con los códigos internacionales, ofreciendo territorio incremental para el mercado de derivados de celulosa.

Panorama Competitivo

El mercado de Derivados de Celulosa está moderadamente fragmentado. Los movimientos estratégicos se concentran en expansiones en Asia, modernizaciones de acetilación en circuito cerrado y lanzamientos de películas especiales. Por ejemplo, Lenzing invirtió 50 millones de USD en líneas de envasado compostable VEOCEL, mientras que Futamura mejoró la barrera de humedad de NatureFlex para extender la vida útil sin laminados de aluminio. Las empresas emergentes que desarrollan modificadores de reología de celulosa modificada enzimáticamente enfrentan barreras de escala y obstáculos de autorización regulatoria, lo que limita la disrupción inmediata. En general, la defensa del margen depende de la integración de materias primas, la eficiencia en la recuperación de disolventes y la rápida personalización de grados a medida que el mercado de derivados de celulosa madura.

Líderes de la Industria de Derivados de Celulosa

Ashland

Eastman Chemical Company

Shin-Etsu Chemical Co., Ltd

Dow

Lenzing AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Eastman presentó Eastman Esmeri CC1N10. Este micropolvos de éster de celulosa de alto rendimiento, fácilmente biodegradable, está diseñado para la industria de cosméticos de color. Procedente de bosques gestionados de forma sostenible, Esmeri cumple con las estrictas regulaciones de la UE, garantizando que sus micropartículas de polímero sintético se biodegraden completamente sin dejar rastro ambiental.

- Marzo de 2025: DAICEL CORPORATION presentó el BS7 de BELLOCEA, una partícula esférica de acetato de celulosa ecológica que ofrece un tacto suave. El BELLOCEA BS7 podría servir como alternativa sostenible a las microesferas de microplásticos en cosméticos.

Alcance del Informe Global del Mercado de Derivados de Celulosa

Los derivados de celulosa se forman a partir de la pulpa producida tras la separación de las fibras de celulosa de cultivos fibrosos, papel de desecho o madera. La celulosa es un polímero natural y el polisacárido más abundante que puede extraerse de una gran variedad de fuentes, incluidas la madera y las plantas, algunas bacterias y algas, y también los tunicados. Los derivados de celulosa se utilizan ampliamente en diversos sectores industriales, como pinturas y recubrimientos, textiles, alimentos y bebidas, entre otros.

El mercado está segmentado por tipo de producto (ésteres de celulosa, éteres de celulosa y celulosa regenerada), industria de usuario final (construcción, cosméticos y productos farmacéuticos, alimentos y bebidas, pinturas y recubrimientos, plásticos, textiles y otras industrias de usuario final) y geografía (Asia-Pacífico, América del Norte, Europa y el Resto del Mundo). El informe también cubre el tamaño del mercado y las previsiones para el mercado en 18 países de todo el mundo. El informe ofrece el tamaño del mercado y las previsiones para el mercado de derivados de celulosa en valor (USD) para todos los segmentos anteriores.

| Ésteres de Celulosa |

| Éteres de Celulosa |

| Celulosa Regenerada |

| Construcción |

| Cosméticos y Productos Farmacéuticos |

| Alimentos y Bebidas |

| Pinturas y Recubrimientos |

| Plásticos |

| Textil |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo Químico | Ésteres de Celulosa | |

| Éteres de Celulosa | ||

| Celulosa Regenerada | ||

| Por Industria de Usuario Final | Construcción | |

| Cosméticos y Productos Farmacéuticos | ||

| Alimentos y Bebidas | ||

| Pinturas y Recubrimientos | ||

| Plásticos | ||

| Textil | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de derivados de celulosa?

El tamaño del mercado de derivados de celulosa alcanzó los 7.850 millones de USD en 2026.

¿A qué velocidad crece la demanda de derivados de celulosa en Asia-Pacífico?

Se prevé que el consumo en Asia-Pacífico aumente a una CAGR del 5,92% hasta 2031, impulsado por la construcción china y los vínculos con la industria farmacéutica india.

¿Qué segmento químico se expande con mayor rapidez?

Se proyecta que la celulosa regenerada crezca a una CAGR del 6,21% a medida que las políticas globales de envasado favorecen las películas compostables.

¿Por qué se prefiere el HPMC en los morteros de mezcla seca?

El HPMC proporciona una retención de agua y un rendimiento de tiempo abierto superiores, esenciales para los adhesivos para baldosas y las aplicaciones de EIFS.

¿Cómo se utilizan los derivados de celulosa en las baterías de iones de litio?

La carboximetilcelulosa sirve como aglutinante de ánodo de base acuosa, reduciendo costes y evitando los disolventes tóxicos presentes en los sistemas de PVDF.

Última actualización de la página el: