Tamaño y Participación del Mercado de Películas Celulósicas y de Celulosa Regenerada en Envases

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

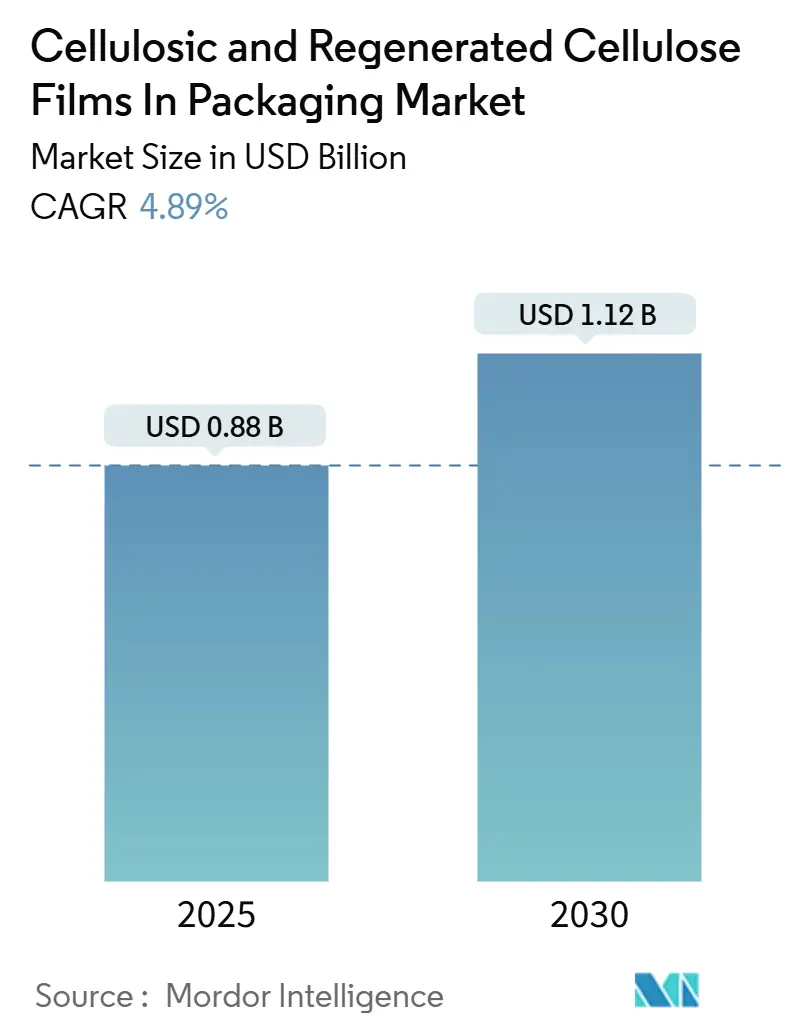

| Tamaño del Mercado (2025) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.89% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Celulósicas y de Celulosa Regenerada en Envases por Mordor Intelligence

El tamaño del mercado de películas celulósicas y de celulosa regenerada en envases se valora en USD 0,88 mil millones en 2025 y se prevé que alcance los USD 1,12 mil millones en 2030, avanzando a una CAGR del 4,89%. Las marcas globales, los reguladores y los consumidores favorecen cada vez más las soluciones compostables, lo que posiciona a las películas de celulosa como una alternativa inmediata a los plásticos de un solo uso. El progreso constante en recubrimientos de barrera a base de agua, los mandatos de envasado de productos frescos y las cadenas de suministro avanzadas de pulpa de disolución refuerzan el impulso de la demanda. La concentración moderada del mercado permite a los productores establecidos asegurar primas de precios, aunque los nuevos participantes asiáticos reducen la brecha al ofrecer expansiones de capacidad rentables. La integración vertical continua en pulpa a base de residuos agrícolas fortalece la seguridad de las materias primas, mientras que las innovaciones en calibres ultradelgados amplían el alcance de las aplicaciones más allá del envoltura convencional.

Conclusiones Clave del Informe

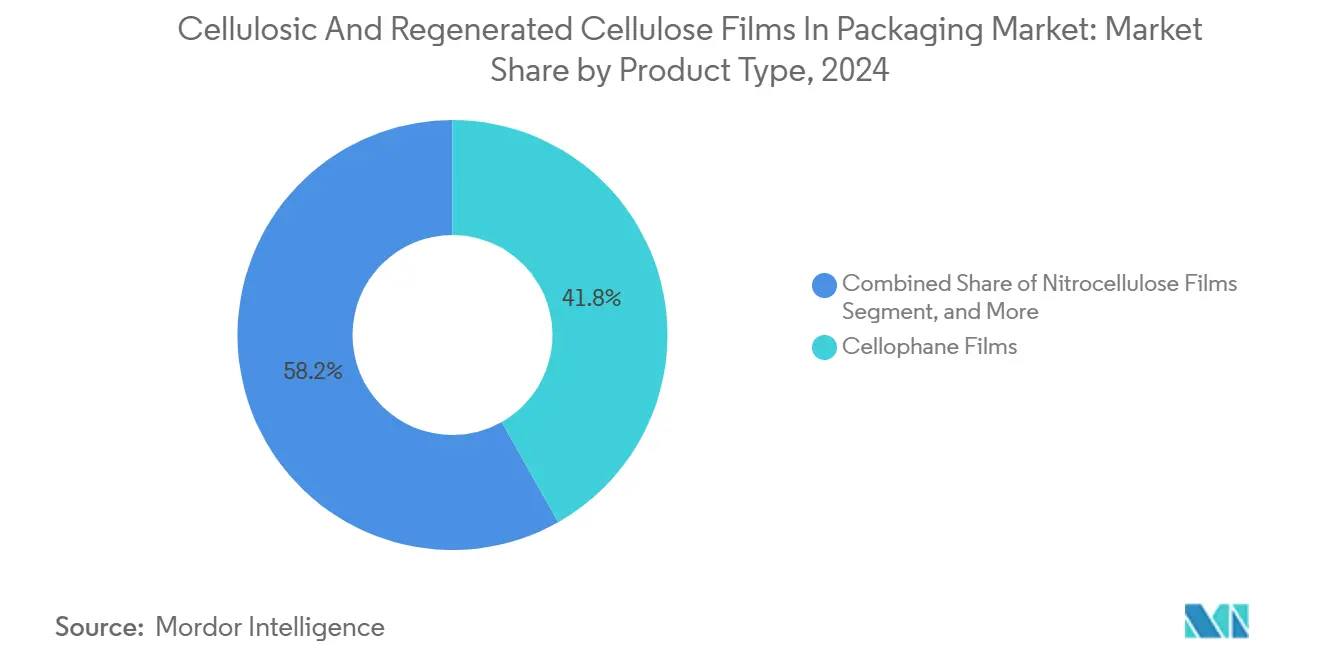

- Por tipo de producto, el celofán capturó el 41,81% de la participación del mercado de películas celulósicas y de celulosa regenerada en envases en 2024.

- Por espesor, se proyecta que el tamaño del mercado de películas celulósicas y de celulosa regenerada en envases para hasta 20 micrómetros avance a una CAGR del 5,79% entre 2025 y 2030.

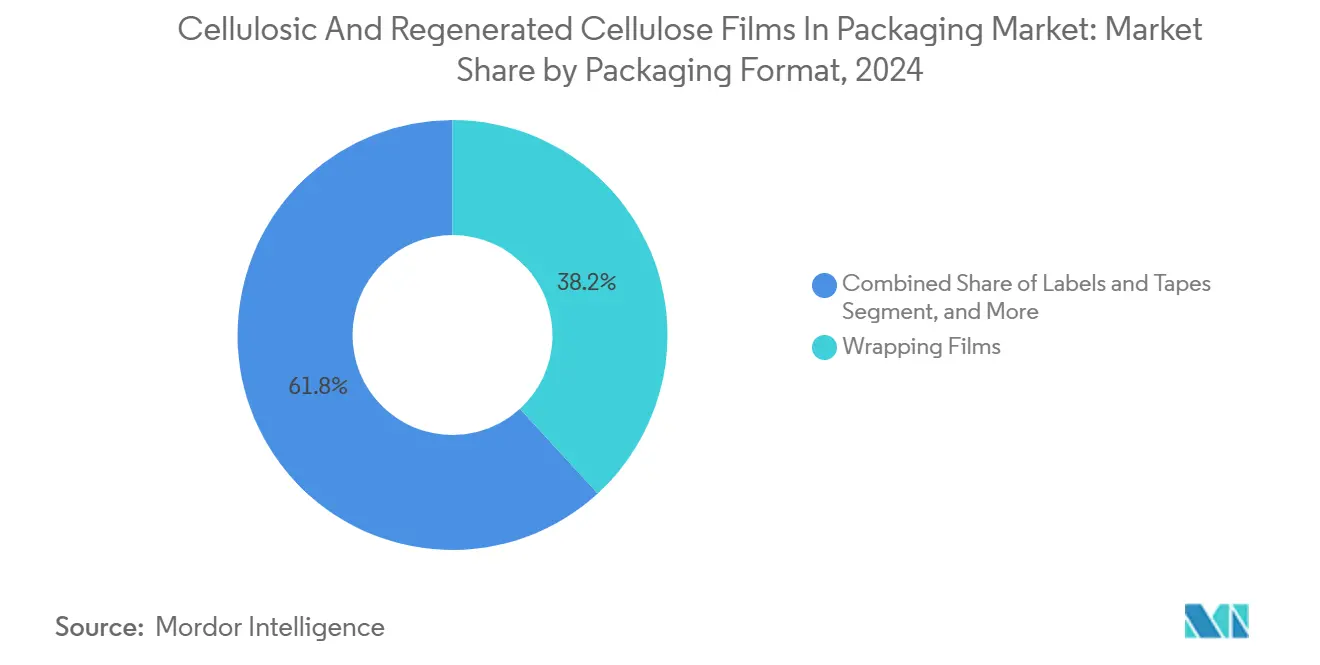

- Por formato de envase, las películas de envoltura mantuvieron una participación de ingresos del 38,19% del mercado de películas celulósicas y de celulosa regenerada en envases en 2024.

- Por industria de uso final, se proyecta que el tamaño del mercado de películas celulósicas y de celulosa regenerada en envases para cuidado personal y cosméticos crezca a una CAGR del 5,63% hasta 2030.

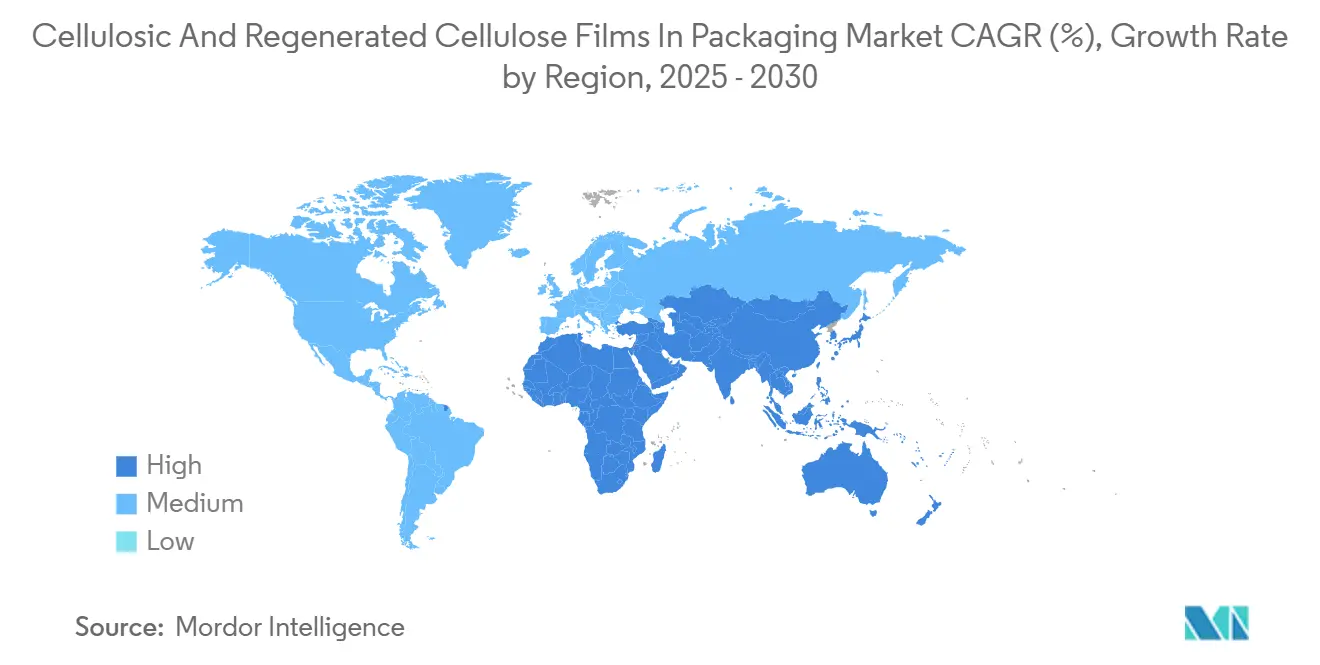

- Por geografía, Asia-Pacífico representó el 46,51% de la participación del mercado de películas celulósicas y de celulosa regenerada en envases en 2024.

Tendencias e Información del Mercado Global de Películas Celulósicas y de Celulosa Regenerada en Envases

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones regulatorias sobre plásticos de un solo uso | +1.2% | Global, liderado por la UE y América del Norte | Corto plazo (≤ 2 años) |

| Demanda premium de productos frescos para envolturas compostables | +0.8% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Barrera superior de oxígeno y aroma frente a películas de PVDC | +0.9% | Envasado de alimentos a nivel global | Mediano plazo (2-4 años) |

| La tecnología de recubrimiento sin solventes mejora la resistencia a la humedad | +0.6% | Centros de fabricación de Asia-Pacífico, adopción global | Largo plazo (≥ 4 años) |

| Compromisos de envasado circular 2030 de las marcas | +1.1% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Nueva capacidad de pulpa de disolución a partir de residuos agrícolas | +0.4% | Asia-Pacífico y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Prohibiciones Regulatorias sobre Plásticos de Un Solo Uso Impulsan la Transformación del Mercado

La demanda inmediata de películas de celulosa se disparó tras la aplicación en 2024 de la Directiva de la UE sobre Plásticos de Un Solo Uso, reflejada por la SB 54 de California y el calendario de prohibición de Canadá.[1]Departamento de Recursos de Reciclaje y Recuperación de California, "Directrices de Implementación de la SB 54," calrecycle.ca.gov Los legisladores especifican parámetros de compostabilidad, como ASTM D6400 y EN 13432, que los sustratos de celulosa cumplen sin el uso de aditivos petroquímicos. Francia extendió las restricciones a los pequeños paquetes de frutas y verduras, acelerando el cambio desde las envolturas de poliolefinas. Mandatos similares en India y determinados mercados latinoamericanos amplían la base de adopción, permitiendo economías de escala que reducen los costos promedio de producción.

La Demanda Premium de Productos Frescos Eleva los Requisitos de Envasado Compostable

Los proveedores de productos orgánicos y premium se diferencian mediante películas compostables que se desintegran rápidamente en sistemas de compostaje doméstico, una especificación ahora incorporada en las políticas de adquisición de Whole Foods Market. Las cadenas de supermercados europeas Carrefour y Tesco emitieron directivas comparables, asegurando contratos de volumen plurianuales que sustentan las inversiones en líneas de recubrimiento adicionales. Los precios de venta al por menor más elevados absorben los costos incrementales de envasado, manteniendo la rentabilidad para los convertidores y fabricantes de películas. A medida que los segmentos de productos convencionales emulan el posicionamiento premium, los volúmenes de pedidos de celofán recubierto y películas de nitrocelulosa continúan aumentando.

Las Propiedades de Barrera Superiores Desafían el Dominio de las Películas de PVDC

Las películas de celulosa recubiertas demuestran tasas de transmisión de oxígeno por debajo de 1 cc/m²/día y tasas de vapor de agua por debajo de 2 g/m²/día, rivalizando con el PVDC al tiempo que eliminan los compuestos clorados. El cambio reduce las preocupaciones sobre la clasificación de residuos peligrosos y se alinea con los compromisos de las marcas de eliminar materiales halogenados. Las directrices de adquisición de Nestlé y Unilever ya excluyen el PVDC en las listas de materiales preferidos, otorgando a los sustratos de celulosa recubierta una ventaja competitiva en aperitivos, confitería y bebidas instantáneas.

Las Tecnologías de Recubrimiento sin Solventes Mejoran la Economía del Rendimiento

Los sistemas a base de agua y curables por UV reducen el consumo de energía en la fabricación hasta en un 20% y eliminan la necesidad de infraestructura de recuperación de solventes, reduciendo así los gastos de capital para las líneas de modernización.[2]Coating World Magazine, "Tecnologías de Recubrimiento sin Solventes en Envases," coatingsworld.com Los tratamientos de plasma y corona aumentan la energía superficial, promoviendo una adhesión de alta calidad sin comprometer la compostabilidad. Estas mejoras cierran la brecha de costos con las poliolefinas y permiten la adopción en alimentos sensibles a la humedad, productos farmacéuticos y nutracéuticos que anteriormente requerían laminados sintéticos. A medida que las principales instalaciones asiáticas se actualizan a líneas sin solventes, la oferta global crece y los diferenciales de precios se reducen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fluctuaciones de precios en pulpa de disolución y energía | -0.9% | Global, especialmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sellabilidad térmica limitada frente a poliolefinas | -0.6% | Líneas de envasado a nivel global | Mediano plazo (2-4 años) |

| Confusión del consumidor sobre la certificación de compostabilidad | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Las normas de deforestación de la UE restringen el suministro de pulpa certificada FSC | -0.5% | Europa y cadenas de suministro FSC a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de Precios Desafía el Posicionamiento Competitivo en Costos

Los picos de precio de la pulpa de disolución del 23% a principios de 2024 expusieron la sensibilidad a los costos, ya que la materia prima representa hasta la mitad del valor de la película terminada. Los recargos energéticos tensionaron aún más las plantas europeas y norteamericanas dependientes de las redes de gas natural. Los retrasos logísticos vinculados al clima agravaron la volatilidad, complicando los contratos de suministro a precio fijo. Los productores contrarrestan con coberturas, mejoras en calderas de biomasa y materias primas de residuos agrícolas que diversifican el abastecimiento y amortiguan futuros choques de precios.

Las Limitaciones en el Sellado Térmico Restringen el Alcance de las Aplicaciones

Las películas de celulosa requieren ventanas de temperatura más ajustadas y barras de sellado especializadas, lo que limita su compatibilidad con las líneas de formado, llenado y sellado vertical de alta velocidad que generalmente están ajustadas para poliolefinas.[3]Packaging Technology and Science, "Características de Sellado Térmico de Películas de Celulosa," wiley.com Las modernizaciones de equipos aumentan el gasto de capital para los convertidores, y las fluctuaciones de humedad pueden comprometer la integridad del sellado. Los adhesivos activados por agua y el sellado ultrasónico emergentes mitigan las restricciones, pero exigen capacitación del operador y ajustes de proceso que ralentizan la adopción inmediata en categorías de mercado masivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Celofán Enfrenta la Disrupción de la Nitrocelulosa

El celofán mantuvo la mayor participación del 41,81% en el mercado de películas celulósicas y de celulosa regenerada en 2024, respaldado por décadas de familiaridad de los convertidores y cadenas de suministro integradas. La nitrocelulosa, sin embargo, alcanza una sólida CAGR del 5,81%, impulsada por superficies aptas para impresión y propiedades superiores de sellado térmico que se adaptan a los blísteres farmacéuticos y al envasado premium de alimentos. Se proyecta que el tamaño del mercado de películas celulósicas y de celulosa regenerada en envases para los grados de nitrocelulosa se expanda de manera constante a medida que los propietarios de marcas buscan envolturas reciclables de alta gráfica sin capas de PVDC. Otras variantes de celulosa regenerada, como la viscosa y el lyocell, encuentran uso en nichos de confitería de lujo y envases secundarios de cuidado personal que exigen atractivo estético.

La competencia dentro de las categorías de productos ahora depende de la diferenciación de los sistemas de recubrimiento. Las capas propietarias de quitosano o alginato dan nueva vida al celofán en aplicaciones con alto contenido de humedad, mientras que los formuladores de nitrocelulosa amplían los rangos de densidad de color para satisfacer las paletas de diseño de las marcas. El envasado de tabaco, que aún depende del acetato de celulosa, mantiene una demanda constante a pesar de la caída de los volúmenes de cigarrillos en Europa y América del Norte, porque las etiquetas de advertencia obligatorias exigen claridad de impresión y tintas de baja migración. En conjunto, estas dinámicas específicas de cada producto preservan una mezcla de ingresos equilibrada que mitiga la dependencia excesiva de cualquier familia de películas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Espesor: La Innovación en Películas Ultradelgadas Impulsa la Evolución del Mercado

Las películas en la banda de 20-30 micrómetros capturaron una participación del 44,78% del tamaño del mercado de películas celulósicas y de celulosa regenerada en envases en 2024, representando el punto óptimo entre protección de barrera y costo para aperitivos y productos de panadería de uso cotidiano. Sin embargo, las de hasta 20 micrómetros se aceleran a una CAGR del 5,79%, ya que los recubrimientos mejorados por plasma permiten barreras equivalentes de oxígeno y vapor de agua con menos material. Los envases ligeros resultan en menores emisiones de transporte y ayudan a cumplir los objetivos corporativos de reducción de carbono descritos en muchas hojas de ruta para 2030. Los convertidores incorporan estas películas en líneas de envoltura de flujo horizontal para dulces y barras energéticas, reduciendo el peso de envoltura por unidad hasta en un 18%.

Los formatos más gruesos, que van de 30 a 40 micrómetros, siguen siendo relevantes para las bolsas de pie y los sacos de arroz a granel que exigen resistencia a la perforación, mientras que los productos que superan los 40 micrómetros sirven a componentes industriales de uso intensivo que requieren propiedades antiestáticas. La participación del mercado de películas celulósicas y de celulosa regenerada en envases por clases de espesor refleja así un panorama de aplicaciones matizado: calibres más delgados para bienes de consumo de alta rotación de gran volumen, espesores intermedios para alimentos premium y laminados más gruesos para productos especiales o industriales. A medida que la norma ISO 527 dicta los parámetros de tracción, los especificadores pueden cambiar con confianza entre calibres sin comprometer la calidad.

Por Formato de Envase: Las Aplicaciones Especiales Aceleran el Crecimiento

Las películas de envoltura continuaron dominando el mercado de películas celulósicas y de celulosa regenerada en envases, representando una participación del 38,19% en 2024. Sin embargo, los laminados y las estructuras especiales están preparados para superar este crecimiento, con una CAGR del 5,85% proyectada durante la próxima década. Los laminados de dos y tres capas combinan celulosa con PLA o adhesivos de poliuretano de base biológica, proporcionando altas barreras de oxígeno para café y especias mientras mantienen la compostabilidad total. Las bolsas de atmósfera modificada extienden la vida útil de los productos frescos, reduciendo los costos de desperdicio de alimentos para los minoristas.

El comercio electrónico impulsa la adopción de sobres y almohadillas de amortiguación a base de celulosa, aprovechando la biodegradabilidad para compensar el rechazo de los consumidores al plástico de burbujas. Los fabricantes de material para etiquetas disfrutan de una recepción de impresión comparable a los materiales sintéticos, pero logran reciclabilidad dentro de los flujos de papel, eliminando los cargos por eliminación de residuos de revestimiento. Los grados solubles en agua sirven para cápsulas de detergente y dosis de agroquímicos, eliminando los residuos de envases secundarios en el punto de uso. Dicha diversificación eleva los precios de venta promedio y distribuye el riesgo de volumen entre numerosos mercados finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Cuidado Personal Impulsa el Crecimiento Premium

La arraigada contribución del 57,62% de alimentos y bebidas subraya la continua dependencia de envolturas de alta claridad, bolsas para aperitivos recalentables en horno y películas de torsión para confitería. Sin embargo, los productos de cuidado personal y cosméticos avanzan a una CAGR del 5,63%, reformulando la narrativa de las películas celulósicas y de celulosa regenerada en el mercado de envases hacia la sostenibilidad de lujo. Las marcas de belleza despliegan fundas de celofán en relieve y cajas con ventana que transmiten credenciales ecológicas a los compradores conscientes de los ingredientes. Los sueros sensibles a la humedad y las barras de champú sólido utilizan celulosa recubierta para eliminar los revestimientos de PVDC mientras logran barreras de vapor comparables.

La adopción farmacéutica se intensifica tras la certificación USP Clase VI para determinadas películas de acetato de celulosa y nitrocelulosa, abriendo líneas de blísteres que anteriormente utilizaban PVC por defecto. Los innovadores en cuidado del hogar y de la ropa despliegan sobres de celulosa solubles en agua para limpiadores de dosis única, alineándose con las demandas de los consumidores de conveniencias libres de plástico. El tabaco, a pesar del estancamiento de volúmenes, sigue siendo un nicho estable debido a los estrictos criterios de impresión y barrera que pocos sustratos competidores igualan económicamente. Los segmentos emergentes de electrónica e industria prueban envolturas de celulosa antiestáticas para proteger componentes sensibles a la estática durante el envío.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 46,51% en 2024 debido a los maduros ecosistemas de pulpa de disolución en China e Indonesia, los incentivos estatales para reducir los residuos plásticos y los estrictos estándares de seguridad alimentaria de Japón. Los centros de producción locales se benefician de las ventajas de costos derivadas de los recursos forestales integrados y las economías de escala en las líneas de recubrimiento. Los programas gubernamentales, como el Nuevo Pacto Verde K de Corea del Sur, subvencionan la investigación y el desarrollo de envases compostables, acelerando aún más la oferta regional. Las empresas multinacionales de bienes de consumo de alta rotación replican los compromisos globales de sostenibilidad en esta geografía, anclando la demanda a largo plazo de películas de celulosa.

Se proyecta que Oriente Medio registre el crecimiento más rápido con una CAGR del 5,92%, impulsado por la Visión 2030 de Arabia Saudita y las directivas de economía circular de los Emiratos Árabes Unidos, que incluyen los compostables en los cuadros de mando de adquisiciones gubernamentales. El rápido crecimiento en la producción de alimentos envasados, los servicios de alimentación impulsados por el turismo y el comercio minorista moderno crea una demanda incremental de envolturas y laminados de alta barrera. A medida que los grandes grupos petroquímicos locales se diversifican, las empresas conjuntas con especialistas en películas japoneses y europeos establecen líneas piloto en Dammam y Jebel Ali, acortando así los plazos de entrega para las exportaciones a los mercados africanos y del sur de Asia.

América del Norte y Europa continúan experimentando una expansión constante, ayudadas por las cláusulas de responsabilidad extendida del productor y la disposición de los consumidores a pagar primas ecológicas. La Directiva de Informes de Sostenibilidad Corporativa de la UE exige que las grandes empresas divulguen sus huellas de envasado, orientando a los convertidores hacia soluciones a base de celulosa. La prohibición de Canadá de seis categorías de plásticos de un solo uso y las múltiples prohibiciones estatales en los Estados Unidos impulsan colectivamente a los supermercados y cadenas de restauración rápida a probar envolturas de sándwich de celofán recubierto y bandejas para ensaladas. Las sólidas redes de reciclaje de papel en ambas regiones simplifican las vías de fin de vida de las películas de celulosa, reforzando la adopción.

Panorama Competitivo

La industria de películas celulósicas y de celulosa regenerada en envases se caracteriza por una concentración de nivel medio, con los cinco principales actores controlando aproximadamente el 55% de la capacidad global. Futamura Chemical aprovecha la tecnología de celofán heredada y los activos de pulpa verticalmente integrados en Japón y el Reino Unido, lo que permite precios premium en el segmento de envolturas para delicatessen de Europa. Innovia Films, una subsidiaria de CCL Industries, aprovecha las recientes adquisiciones de recubrimientos a base de agua para desarrollar grados de barrera para mozzarella y carnes curadas específicamente adaptados para las cadenas de frío de América del Norte. Los nuevos participantes asiáticos como Weifang Henglian y Yibin Grace escalan líneas de 20.000 toneladas por año, impulsando la competencia de precios en calibres de productos básicos y estimulando la innovación de procesos entre los operadores establecidos.

La diferenciación estratégica se centra en recubridores sin solventes, tratamiento de plasma en línea e integración de pulpa de residuos agrícolas. Las modernizaciones de la planta sudafricana de Sappi tienen como objetivo asegurar corrientes de hemicelulosa de bajo costo, mientras que la película farmacéutica a medida de Eastman apunta a nichos de cumplimiento de USP. La actividad de patentes en 2024 totalizó 47 solicitudes para químicas de barrera y mejoras de capas de sellado, con el 63% proveniente de solicitantes de la región Asia-Pacífico. Los acuerdos de licencia permiten a los convertidores más pequeños acceder a estos recubrimientos sin incurrir en grandes gastos de investigación y desarrollo, ampliando así el conjunto competitivo.

A pesar de la rivalidad moderada, los compradores aún enfrentan costos de cambio vinculados a la validación de líneas de envasado y las autorizaciones regulatorias. Esta dinámica otorga a los proveedores establecidos resiliencia en los márgenes incluso a medida que crece la capacidad. Sin embargo, los compradores impulsados por el costo, como las marcas de aperitivos de marca propia, recurren cada vez más a fuentes duales entre los operadores establecidos y los productores chinos emergentes, erosionando el dominio de un único proveedor y empujando los precios de venta promedio a la baja.

Líderes de la Industria de Películas Celulósicas y de Celulosa Regenerada en Envases

Futamura Chemical Co., Ltd.

CCL Industries Inc. (Innovia Films)

Eastman Chemical Company

Celanese Corporation (Clarifoil Films)

Daicel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Futamura Chemical anunció una expansión de USD 45 millones de su planta de celofán en el Reino Unido, añadiendo 15.000 toneladas de capacidad anual e instalando líneas de recubrimiento energéticamente eficientes.

- Agosto de 2024: Innovia Films, una división de CCL Industries, adquirió una empresa especializada en recubrimientos a base de agua por USD 28 millones para fortalecer su oferta de envolturas de alimentos de alta barrera.

- Julio de 2024: Eastman Chemical Company introdujo un nuevo grado de acetato de celulosa certificado según USP Clase VI para blísteres farmacéuticos.

- Junio de 2024: Sappi Limited comprometió USD 120 millones para aumentar la producción de pulpa de disolución en Sudáfrica, incorporando materias primas de residuos agrícolas.

Alcance del Informe Global del Mercado de Películas Celulósicas y de Celulosa Regenerada en Envases

| Películas de Celofán |

| Películas de Acetato de Celulosa |

| Películas de Nitrocelulosa |

| Otras Películas de Celulosa Regenerada |

| Hasta 20 micrómetros |

| 20-30 micrómetros |

| 30-40 micrómetros |

| Más de 40 micrómetros |

| Películas de Envoltura |

| Bolsas y Bolsas de Plástico |

| Etiquetas y Cintas |

| Laminados y Otros |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Productos Farmacéuticos |

| Tabaco |

| Cuidado del Hogar y Personal |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Películas de Celofán | ||

| Películas de Acetato de Celulosa | |||

| Películas de Nitrocelulosa | |||

| Otras Películas de Celulosa Regenerada | |||

| Por Espesor | Hasta 20 micrómetros | ||

| 20-30 micrómetros | |||

| 30-40 micrómetros | |||

| Más de 40 micrómetros | |||

| Por Formato de Envase | Películas de Envoltura | ||

| Bolsas y Bolsas de Plástico | |||

| Etiquetas y Cintas | |||

| Laminados y Otros | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Productos Farmacéuticos | |||

| Tabaco | |||

| Cuidado del Hogar y Personal | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico para las películas celulósicas y de celulosa regenerada en envases para 2030?

Se proyecta que el mercado alcance los USD 1,12 mil millones en 2030.

¿Qué segmento de producto crece más rápido dentro de las películas de envasado a base de celulosa?

Las películas de nitrocelulosa avanzan a una CAGR del 5,81% hasta 2030 gracias a las ventajas de imprimibilidad y sellado térmico.

¿Por qué las películas de celulosa ultradelgadas están ganando terreno?

Los calibres por debajo de 20 µm reducen el peso del material mientras mantienen el rendimiento de barrera, apoyando los objetivos de reducción de peso de las marcas y reduciendo las emisiones de transporte.

¿Qué región lidera actualmente en el consumo de películas de celulosa?

Asia-Pacífico tiene una participación del 46,51% debido a los recursos integrados de pulpa y las políticas proactivas de reducción de plásticos.

¿Qué restringe una adopción más amplia de películas de celulosa en líneas de alta velocidad?

Los requisitos de sellado térmico difieren de los de las poliolefinas, lo que requiere actualizaciones de equipos y un control preciso del proceso para asegurar sellados herméticos.

¿Cómo mitigan los productores las fluctuaciones en los precios de las materias primas?

Las estrategias incluyen la cobertura de contratos de pulpa, la inversión en materias primas de residuos agrícolas y la instalación de calderas de biomasa para compensar la volatilidad energética.

Última actualización de la página el: