Marktgröße und Marktanteil für Cellulosederivate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.85 Milliarden US-Dollar |

| Marktgröße (2031) | 10.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

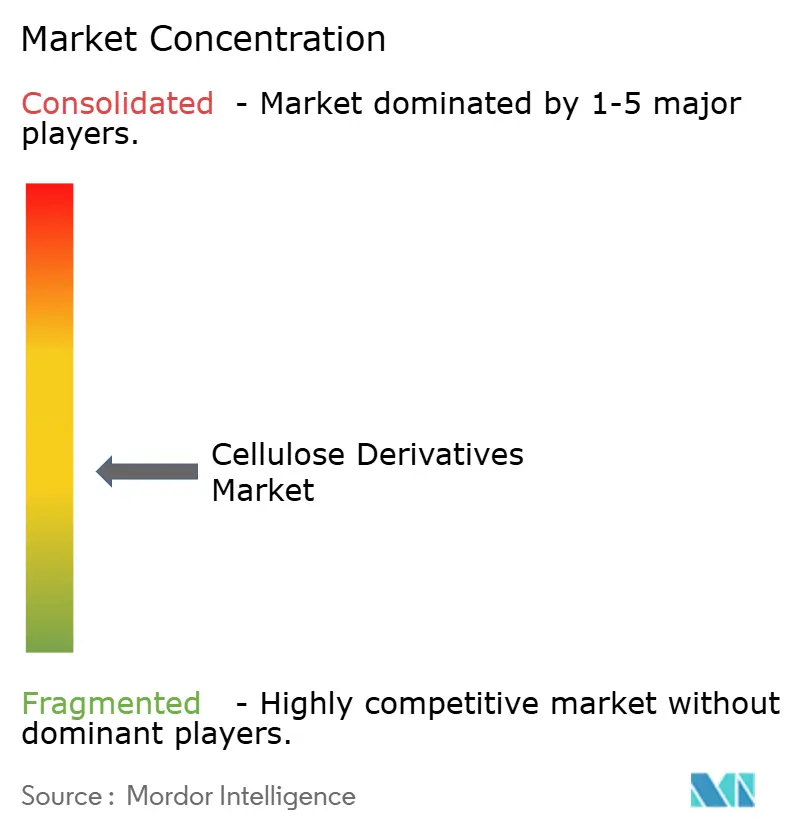

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cellulosederivate von Mordor Intelligence

Die Marktgröße für Cellulosederivate wird voraussichtlich von 7,45 Milliarden USD im Jahr 2025 und 7,85 Milliarden USD im Jahr 2026 auf 10,17 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,32 % zwischen 2026 und 2031 entspricht. Die gestiegene Nachfrage nach Hydroxypropylmethylcellulose (HPMC) in Trockenmörteln, strengere Vorschriften für biologisch abbaubare Verpackungen, die steigende Produktion von Lithium-Ionen-Batterien und ein stetiger Verbrauch pharmazeutischer Hilfsstoffe stärken gemeinsam die kurzfristigen Wachstumsaussichten für den Markt für Cellulosederivate. Bau-, Lebensmittel- und Batteriehersteller schätzen Celluloseether für ihre Wasserrückhaltung und Clean-Label-Eigenschaften, während Regeneratcellulose-Folien aufgrund von Verboten für Einwegkunststoffe an Bedeutung gewinnen. Die vertikale Integration in Auflöseholzzellstoff schützt führende Lieferanten vor Rohstoffschwankungen, doch die Lösungsmittelbeschränkungen gemäß EU-REACH-Anhang XVII und der Wettbewerb durch Polyvinylidenfluorid (PVDF) bei Premium-Anoden dämpfen das Aufwärtspotenzial. In den verschiedenen Regionen erweitern Chinas neue Etherkapazitäten, Indiens Produktionsgebundenes Anreizprogramm (PLI) und die Einstufungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde als allgemein als sicher anerkannt (GRAS) den Marktfußabdruck für Cellulosederivate; Compliance-Investitionen und konkurrierende synthetische Bindemittel bleiben die primären Kosten- und Substitutionsrisiken.

Wichtigste Erkenntnisse des Berichts

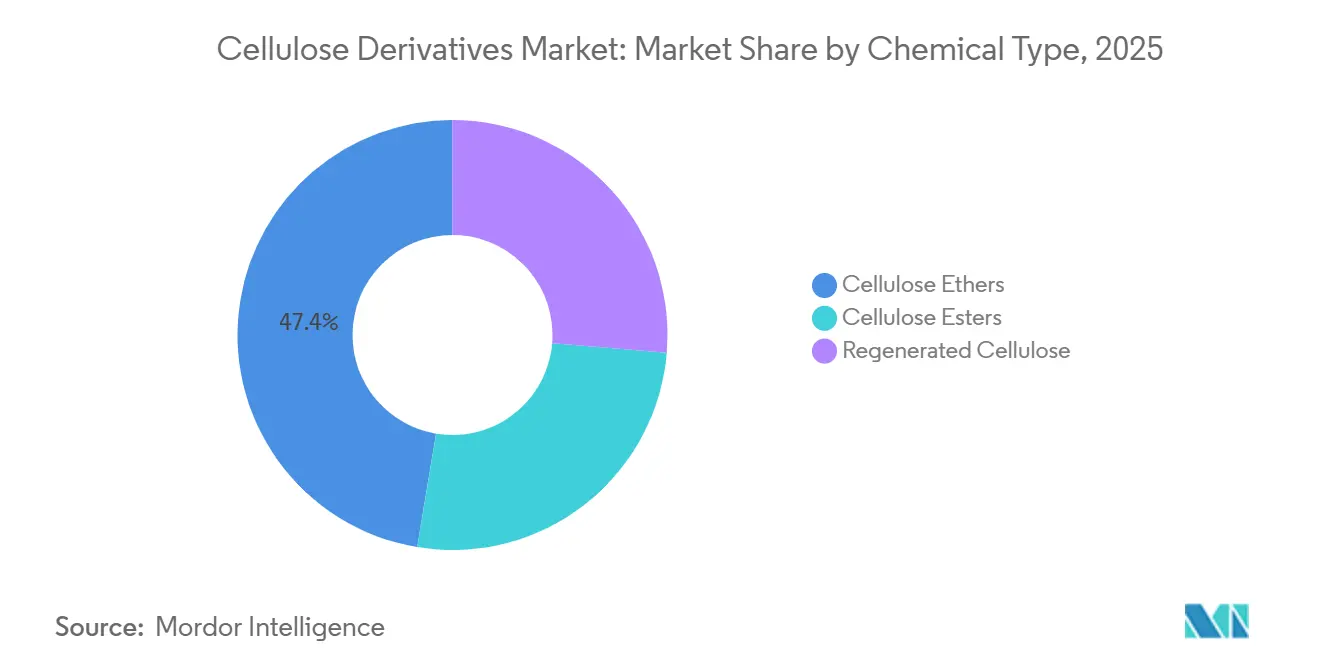

- Celluloseether führten mit einem Marktanteil von 47,38 % am Markt für Cellulosederivate im Jahr 2025, während Regeneratcellulose voraussichtlich die schnellste CAGR von 6,21 % bis 2031 verzeichnen wird.

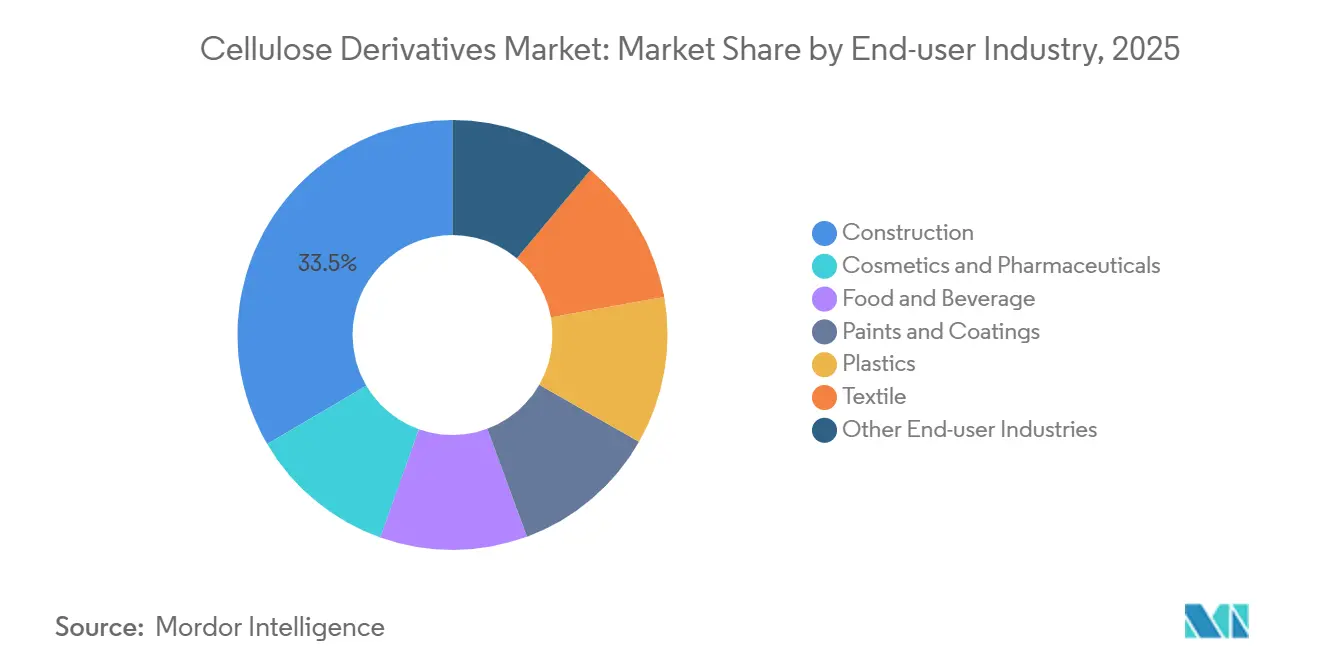

- Bauanwendungen machten 33,46 % der Marktgröße für Cellulosederivate im Jahr 2025 aus; Kosmetik und Pharmazeutika werden bis 2031 voraussichtlich mit einer CAGR von 6,34 % wachsen.

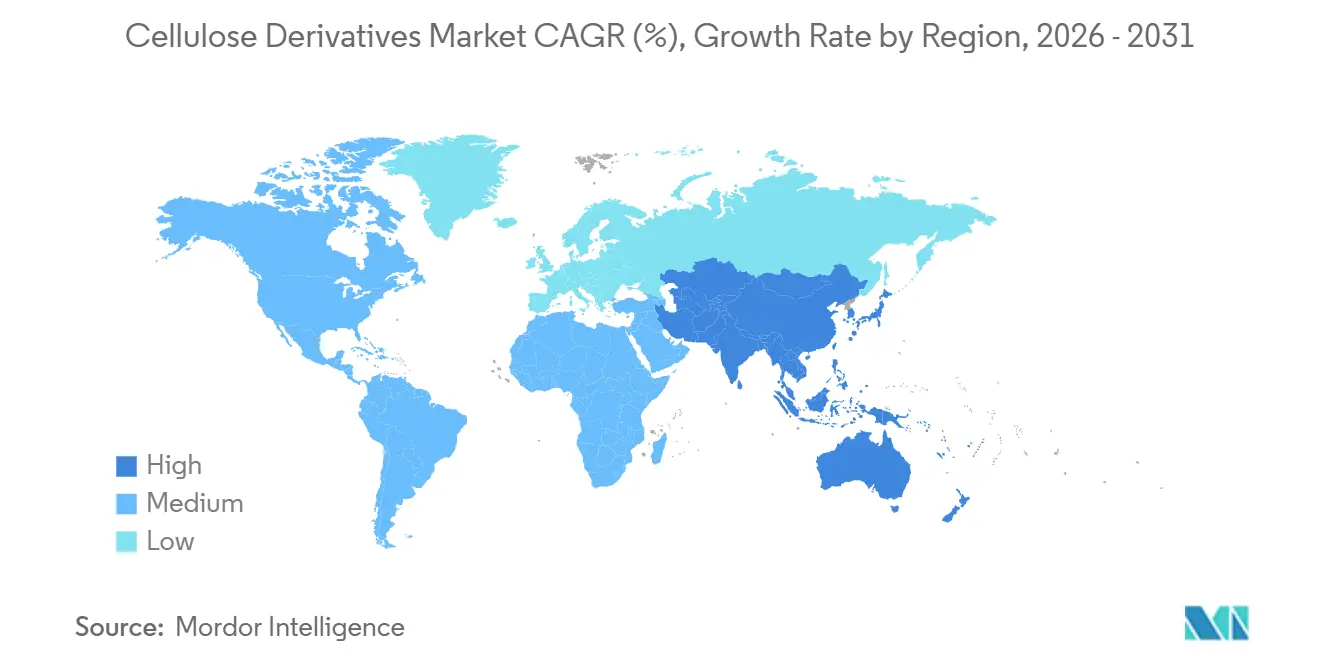

- Asien-Pazifik dominierte mit einem Anteil von 48,27 % am Markt für Cellulosederivate im Jahr 2025 und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Cellulosederivate

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach pharmazeutischen Hilfsstoffen in Pharmaqualität | +1.20% | Global, mit Schwerpunkt in Nordamerika, Europa und Indien | Mittelfristig (2–4 Jahre) |

| Wachstum bei Baumörteln und Trockenmischprodukten | +1.50% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Stabilisatoren in Lebensmitteln und Getränken | +0.80% | Nordamerika und EU, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck hin zu biologisch abbaubaren Ersatzstoffen | +0.70% | Regulatorische Führungsrolle der EU, Ausbreitung nach Nordamerika und Küstenmärkte Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Einführung von Anodenbindemitteln für Lithium-Ionen-Batterien | +0.90% | Fertigungszentren in Asien-Pazifik (China, Südkorea), Elektrofahrzeug-Korridore in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach pharmazeutischen Hilfsstoffen in Pharmaqualität

Die Monografien der US-amerikanischen Pharmakopöe für Hypromellose und Celluloseacetatphthalat standardisieren Viskositätsgrade, sodass Hersteller das Design von Tabletten mit kontrollierter Freisetzung optimieren und die Chargenkonsistenz verbessern können[1]US-amerikanische Pharmakopöe, „Hypromellose-Monografie,” usp.org. Indiens PLI-Anreize fördern die lokalisierte Produktion von HPMC und Carboxymethylcellulose (CMC-Na) und verkürzen die Importvorlaufzeiten, während sie sich an den Grenzwerten für elementare Verunreinigungen gemäß Q3D des Internationalen Rates für Harmonisierung ausrichten. Generika-Formulierer ersetzen weiterhin synthetische Sprengmittel durch CMC-Na für eine schnelle Auflösung zu wettbewerbsfähigen Kosten. Die Auflistung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde gemäß 21 CFR 182.1745 für Methylcellulose erleichtert Doppelnutzungswege in Nahrungsergänzungsmittel-Gummis und pädiatrischen Suspensionen. Wachsende Biosimilar-Pipelines halten das zweistellige Volumenwachstum bei Hilfsstoffen aufrecht und ermöglichen es dem Markt für Cellulosederivate, inkrementelle Anteile bei Innovationen im Bereich oraler fester Darreichungsformen zu gewinnen.

Wachstum bei Baumörteln und Trockenmischprodukten

HPMC-Qualitäten dominieren Fliesenkleber-, Putz- und Wärmedämmverbundsystem-Mischungen (WDVS) dank überlegener Wasserrückhaltung und Verlängerung der offenen Zeit. Die WALOCEL-Portfolios von Dow und die METOLOSE-Portfolios von Shin-Etsu ermöglichen es Verarbeitern, die Viskosität für vertikale Anwendungen und das Aushärten bei heißem Wetter fein abzustimmen. Chinas umfangreiche Infrastrukturpipeline verankert die Ethernachfrage, auch wenn sich der Wohnungsbau abkühlt, während saudi-arabische Gigaprojekte spezielle HPMC vorschreiben, um einem vorzeitigen Wasserverlust bei Baustellenbedingungen von 40 °C entgegenzuwirken. In preissensiblen Teilsegmenten konkurriert Polyvinylalkohol beim Preis, doch HPMC behält die Premiumnische, wo die Haftfestigkeit entscheidend ist. Kurze Lieferzyklen für vorgefertigte Gebäude steigern die Nachfrage nach schnell abbindenden Mörteln, die mit Celluloseethern stabilisiert sind, und unterstreichen die kurzfristige Dynamik für den Markt für Cellulosederivate.

Zunehmende Verwendung von Stabilisatoren in Lebensmitteln und Getränken

Clean-Label-Präferenzen treiben Formulierer dazu, Cellulosegummis als Emulgatoren und Verdickungsmittel in pflanzlichem Fleisch, Milchalternativen und trinkfertigen Proteingetränken einzusetzen. Die GRAS-Mitteilungen GRN 000498 und 000897 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde bestätigen die Sicherheit von Methylcellulose und HPMC in Lebensmittelkontakt und beschleunigen den Einsatz in Nordamerika. Die EFSA-E-Nummern E461 und E464 harmonisieren die Verwendungsgrenzen in ganz Europa und vereinfachen die Einhaltung multinationaler Markenvorschriften[2]Europäische Behörde für Lebensmittelsicherheit, „Datenbank für Lebensmittelzusatzstoffe,” efsa.europa.eu. Getränkehersteller wählen niedrigviskose CMC, um Kakao- oder Proteinpartikel während der aseptischen Haltbarkeit in der Schwebe zu halten und Sedimentationsausschuss zu reduzieren. Die thermische Gelierung von Methylcellulose ermöglicht es pflanzlichen Burgern, das Schmelzen von tierischem Fett nachzuahmen und Saftigkeit zu bewahren, was die Marktchance für Cellulosederivate im Bereich der Texturgestaltung stärkt.

Einführung von Anodenbindemitteln für Lithium-Ionen-Batterien

Wasserbasierte CMC-SBR-Systeme senken die Herstellungskosten um bis zu 30 % gegenüber PVDF/N-Methyl-2-pyrrolidon-Linien und eliminieren gleichzeitig Lösungsmittelrückgewinnungseinheiten, die gemäß California Proposition 65 und EU-REACH-Anhang XVII beanstandet werden. Ammoniumfunktionalisierte CMC verbessert die Haftung an Siliziumanoden und liefert laut Daten aus dem Journal of Power Sources von 2024 eine um 35 % längere Zyklenlebensdauer. Chinesische und koreanische Gigafabriken integrieren bereits CMC-Bindemittel in Mittelklasse-Elektrofahrzeugzellen und erfassen 25–30 % des Anodenbindemittelpools. Die IEC-62660-Batteriesicherheitsvorschriften sind chemieagnostisch und ermöglichen eine wertbasierte Bindemittelauswahl. Die Abstimmung von Viskosität und Substitutionsgrad ermöglicht es Lieferanten, den Fluss für Schlitzdüsen- und Rakelauftrag anzupassen, und positioniert den Markt für Cellulosederivate für inkrementelle Anteilsgewinne im Batteriebereich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch synthetische und proteinbasierte Fasern | -0.70% | Global, mit Schwerpunkt in nordamerikanischen Premium-Batterie- und EU-Bausegmenten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Holzzellstoff und Baumwoll-Linters | -0.50% | Globale Lieferkette, akut in Beschaffungsregionen Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Lösungsmitteltoxizitätsvorschriften für Acetatqualitäten | -0.60% | EU-REACH-Zuständigkeit, California Prop 65, Ausbreitung auf regulatorische Rahmenbedingungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch synthetische und proteinbasierte Fasern

PVDF hält einen Anteil von ≥ 90 % bei Hochenergie-Batterieanoden und begrenzt den CMC-Einfluss auf kostengetriebene Elektrofahrzeugsegmente trotz Nachhaltigkeitsvorgaben. Bei Mörteln entspricht Polyvinylalkohol der Wasserrückhaltung bei einem um 15–20 % niedrigeren Preis und entzieht Volumen in Südostasien, wo die Margen der Verarbeiter gering sind. Proteinisolate wie Soja- und Weizengluten locken Clean-Label-Formulierer, erfordern jedoch Allergenkennzeichnungen und sind Versorgungsschwankungen ausgesetzt, was ihren Vormarsch dämpft. Synthetische Polymerhersteller umgehen neue REACH-Dossiers und vermeiden die Compliance-Gebühren, die neuen Celluloseether-Marktteilnehmern auferlegt werden, was einen Kostenvorteil von 3–5 % erzeugt. Technologische Durchbrüche bei der kontinuierlichen Veretherung könnten die Umwandlungskosten für Celluloseether um 8–12 % senken und die Wettbewerbsfähigkeit des Marktes für Cellulosederivate gegenüber Syntheseprodukten wiederherstellen.

Preisvolatilität bei Holzzellstoff und Baumwoll-Linters

Die Preise für Auflösezellstoff sanken von 1.400 USD pro Tonne im Jahr 2022 auf 1.285 USD im dritten Quartal 2024, was den Margendruck linderte, aber das zyklische Risiko unterstreicht. Das Angebot an Baumwoll-Linters schwankt mit der Textilnachfrage und den saisonalen Erträgen, was zu Reinheitsbeschränkungen bei Acetatfasern führt, die in Zigarettenfiltern und optischen Folien verwendet werden. Das Angebot von Bracell im dritten Quartal 2024 von 1.250 USD pro Tonne verdeutlicht regionale Unterschiede, die mit Fracht- und Währungsschwankungen zusammenhängen. Die vertikale Integration durch Ashland und Lenzing stabilisiert die Inputflüsse, erfordert jedoch Kapitalaufwendungen von über 100 Millionen USD pro Standort. Futures-Absicherung dämpft kurzfristige Spitzen, doch strukturelle Viskose-Abschwünge oder Änderungen der Forstpolitik können die EBITDA-Margen des Marktes für Cellulosederivate immer noch um 200–300 Basispunkte verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach chemischem Typ: Ether führen, Regeneratcellulose beschleunigt

Celluloseether erfassten 2025 einen Marktanteil von 47,38 % am Markt für Cellulosederivate, gestützt durch die Verwendung von HPMC und CMC in Baumörteln, Pharmazeutika und Lebensmittelstabilisatoren. Regeneratcellulose wird voraussichtlich die schnellste CAGR von 6,21 % verzeichnen, angetrieben durch Verbote für Einwegkunststoffe, die kompostierbare Folien für Süßwaren- und Tabakverpackungen begünstigen. Innerhalb der Marktgröße für Cellulosederivate stehen Ester wie Celluloseacetat für Zigarettenfilter und optische Folien unter Kostendruck durch Lösungsmittel-Compliance-Upgrades. Lenzings Ioncell-Verfahren löst Zellstoff in ionischen Flüssigkeiten auf, eliminiert Schwefelkohlenstoffemissionen und ermöglicht eine Kreislaufrückgewinnung, die mit ISO 14001 übereinstimmt.

Hydroxypropylmethylcellulose dominiert die Ethernachfrage aufgrund ihrer dualen Wasserrückhalte- und Filmbildungseigenschaften, die von Fliesenkleber-Formulierern und Entwicklern von Tabletten mit kontrollierter Freisetzung geschätzt werden. Die wasserbasierte Verarbeitung von CMC sichert die Akzeptanz bei Batteriebindemitteln und der Eiscreme-Stabilisierung, während Methylcellulose thermische Gel-Lebensmittelsysteme wie pflanzliches Fleisch unterstützt. Ethylcellulose bleibt ein Nischen-Barrierebeschichtungspolymer. Regeneratcellulose-Folien wie Futamura NatureFlex und Sappi Ultracast verfügen über eine Kompostierbarkeits-Zertifizierung gemäß EN 13432 und sprechen Markeninhaber an, die mit Regeln zur erweiterten Herstellerverantwortung (EPR) in Frankreich und Deutschland konfrontiert sind.

Nach Endverbraucherbranche: Bauwesen dominiert, Pharma wächst stark

Das Bauwesen beanspruchte 2025 33,46 % der Marktgröße für Cellulosederivate, da sich HPMC in Trockenmörteln fest etabliert hat. Kosmetik und Pharmazeutika werden voraussichtlich mit einer CAGR von 6,34 % das Feld anführen, angetrieben durch filmüberzogene Generika, ophthalmische Gele und topische Cremes. Lebensmittel- und Getränkekategorien nutzen CMC und Methylcellulose, um Clean-Label-Viskositäts- und Mundgefühlsziele zu erreichen. Farben und Beschichtungen verwenden Hydroxyethylcellulose zur Ablaufkontrolle in wasserbasierenden Architekturfarben und profitieren von VOC-Obergrenzen in Kalifornien und der EU. Kunststoffanwendungen wie Acetat-Brillengestelle wachsen aufgrund von Polycarbonat-Einbrüchen langsamer, doch Acetatfasern für Zigarettenfilter verbrauchen weiterhin Estervolumina.

Die pharmazeutische Akzeptanz wird durch USP-Monografien gestärkt, die Reinheitsschwellen klären, das Formulierungsrisiko verringern und die Arzneimittelzulassungen beschleunigen. ISO-22000-Lebensmittelsicherheitsregimes versichern Getränkemarken zusätzlich, dass Cellulosederivate die mikrobiellen Grenzwerte in aseptischen Anlagen einhalten. Zusammen stärken diese Standards das Vertrauen der Endverbraucher und unterstützen weitere Anteilsgewinne für den Markt für Cellulosederivate in Premium-Anwendungen.

Geografische Analyse

Asien-Pazifik hielt 2025 einen Anteil von 48,27 % am Markt für Cellulosederivate und wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen. Chinas zusätzliche HPMC-Reaktoren versorgen sowohl den heimischen Bau als auch Exportkanäle, während Indiens PLI-Anreize 200 Millionen USD in Ether-Anlagen für Pharmaqualität lenken und die Abhängigkeit von europäischen Importen verringern. Japanische und koreanische Batterieriesen setzen CMC-Bindemittel in Elektrofahrzeugzelllinien im Bereich der Batterieanwendungen ein. Der Infrastrukturboom in Südostasien und Indonesiens Nickel-Batterie-Ökosystem stützen die langfristige Nachfrage zusätzlich.

In Nordamerika erleichtern GRAS-Einstufungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde die Einführung von Functional-Food-Produkten, während der US-amerikanische Wohnungsrenovierungszyklus die HPMC-Nachfrage in WDVS und Fugenmassen stützt. Kanada passt Celluloseether-Mörtel für den Bau in kaltem Klima an, und Mexikos Automobilzentrum zieht CMC für Batterie- und Beschichtungsanwendungen an.

Europas Anteil wurde durch einen reifen Bausektor gedämpft, aber durch die pharmazeutische Produktion in Deutschland, Frankreich und Italien gestützt. Die REACH-Anhang-XVII-Beschränkungen für N-Methyl-2-pyrrolidon zwingen Acetatanlagen zur Nachrüstung mit geschlossenen Acetylierungskreisläufen, was die Kosten für Spezialqualitäten erhöht, aber die Forschung nach umweltfreundlicheren Lösungsmitteln antreibt. Osteuropäische Bauprojekte setzen HPMC-verstärkte Putze für energieeffiziente Fassaden ein und sorgen für einen moderaten Aufschwung.

In Südamerika sowie im Nahen Osten und Afrika fördern Brasiliens Baupipeline und Zellstoffintegration den Verbrauch von Celluloseethern, während Saudi-Arabiens Gigaprojekte Hochtemperatur-HPMC-Formulierungen vorschreiben. Afrikanische Transportbetonmärkte befinden sich noch in einem frühen Stadium, zeigen jedoch Potenzial, da sich die Qualitätsstandards internationalen Normen annähern und inkrementelles Territorium für den Markt für Cellulosederivate bieten.

Wettbewerbslandschaft

Der Markt für Cellulosederivate ist mäßig fragmentiert. Strategische Schritte konzentrieren sich auf asiatische Expansionen, Nachrüstungen für geschlossene Acetylierungskreisläufe und die Einführung von Spezialfolien. So investierte Lenzing beispielsweise 50 Millionen USD in VEOCEL-Linien für kompostierbare Verpackungen, während Futamura die feuchtigkeitsbarriereverstärkte NatureFlex verbesserte, um die Haltbarkeit ohne Aluminiumlaminate zu verlängern. Start-ups, die enzymatisch modifizierte Cellulose-Rheologiemodifikatoren entwickeln, stehen vor Skalierungshürden und regulatorischen Zulassungshindernissen, was eine unmittelbare Disruption begrenzt. Insgesamt hängt die Margenverteidigung von der Rohstoffintegration, der Effizienz der Lösungsmittelrückgewinnung und der schnellen Qualitätsanpassung ab, da der Markt für Cellulosederivate reift.

Marktführer der Branche für Cellulosederivate

Ashland

Eastman Chemical Company

Shin-Etsu Chemical Co., Ltd

Dow

Lenzing AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Eastman stellte Eastman Esmeri CC1N10 vor. Dieses hochleistungsfähige Celluloseester-Mikropulver, das leicht biologisch abbaubar ist, wurde für die Farbkosmetikindustrie entwickelt. Esmeri stammt aus nachhaltig bewirtschafteten Wäldern und entspricht den strengen EU-Vorschriften, die sicherstellen, dass seine synthetischen Polymermikropartikel vollständig biologisch abgebaut werden und keine Umweltspuren hinterlassen.

- März 2025: DAICEL CORPORATION stellte BELLOCEA BS7 vor, ein umweltfreundliches sphärisches Celluloseacetat-Partikel, das ein weiches Anfühlen bietet. BELLOCEA BS7 könnte als nachhaltige Alternative zu Mikroplastikkügelchen in Kosmetika dienen.

Berichtsumfang des globalen Marktes für Cellulosederivate

Cellulosederivate werden aus dem Zellstoff gewonnen, der nach der Trennung von Cellulosefasern aus Faserpflanzen, Altpapier oder Holz entsteht. Cellulose ist ein natürliches Polymer und das am häufigsten vorkommende Polysaccharid, das aus einer Vielzahl von Quellen gewonnen werden kann, darunter Holz und Pflanzen, einige Bakterien und Algen sowie Tunikaten. Cellulosederivate werden in verschiedenen Industriezweigen umfassend eingesetzt, wie z. B. in der Farben- und Beschichtungsindustrie, der Textilindustrie sowie der Lebensmittel- und Getränkeindustrie.

Der Markt ist segmentiert nach Produkttyp (Celluloseester, Celluloseether und Regeneratcellulose), Endverbraucherbranche (Bauwesen, Kosmetik und Pharmazeutika, Lebensmittel und Getränke, Farben und Beschichtungen, Kunststoffe, Textilien und sonstige Endverbraucherbranchen) sowie Geografie (Asien-Pazifik, Nordamerika, Europa und Rest der Welt). Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 18 Ländern weltweit. Der Bericht bietet Marktgröße und Prognosen für den Markt für Cellulosederivate in Wert (USD) für alle oben genannten Segmente.

| Celluloseester |

| Celluloseether |

| Regeneratcellulose |

| Bauwesen |

| Kosmetik und Pharmazeutika |

| Lebensmittel und Getränke |

| Farben und Beschichtungen |

| Kunststoffe |

| Textilien |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach chemischem Typ | Celluloseester | |

| Celluloseether | ||

| Regeneratcellulose | ||

| Nach Endverbraucherbranche | Bauwesen | |

| Kosmetik und Pharmazeutika | ||

| Lebensmittel und Getränke | ||

| Farben und Beschichtungen | ||

| Kunststoffe | ||

| Textilien | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Marktes für Cellulosederivate?

Die Marktgröße für Cellulosederivate erreichte im Jahr 2026 7,85 Milliarden USD.

Wie schnell wächst die Nachfrage nach Cellulosederivaten in Asien-Pazifik?

Der Verbrauch in Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 5,92 % steigen, angetrieben durch den chinesischen Bausektor und indische Pharmaverbindungen.

Welches chemische Segment wächst am schnellsten?

Regeneratcellulose wird voraussichtlich mit einer CAGR von 6,21 % wachsen, da globale Verpackungsrichtlinien kompostierbare Folien bevorzugen.

Warum wird HPMC in Trockenmörteln bevorzugt?

HPMC bietet überlegene Wasserrückhaltung und offene Zeitperformance, die für Fliesenkleber und WDVS-Anwendungen unerlässlich sind.

Wie werden Cellulosederivate in Lithium-Ionen-Batterien eingesetzt?

Carboxymethylcellulose dient als wasserbasiertes Anodenbindemittel, senkt die Kosten und vermeidet toxische Lösungsmittel, die in PVDF-Systemen vorkommen.

Seite zuletzt aktualisiert am: