Tamaño y Participación del Mercado de Celulosa de Linter Blanqueada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celulosa de Linter Blanqueada por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Celulosa de Linter Blanqueada sea de USD 1,48 mil millones en 2025, USD 1,54 mil millones en 2026, y alcance USD 1,91 mil millones en 2031, creciendo a una CAGR del 4,36% de 2026 a 2031. En el corto plazo, el aumento de la demanda de celulosa microcristalina de grado farmacéutico y películas separadoras de baterías ha permitido a los productores lograr mayores primas de precio, incluso cuando los grados de productos básicos permanecen estancados. Los fabricantes integrados de viscosa están ampliando las capacidades basadas en linter para hacer frente a un exceso de oferta de pulpa de madera y para cumplir con objetivos más estrictos de recuperación de azufre que respaldan secuencias de blanqueo de circuito cerrado. En el ámbito regulatorio, la decisión de la Comisión Europea de reducir los límites de descarga de AOX y DQO ha aumentado los costos operativos para los molinos que no pueden modernizarse con sistemas de deslignificación con oxígeno. En la región de Asia-Pacífico, que ya contribuye con más de dos quintas partes de los ingresos del mercado, los programas de subsidios en China e India que incentivan los insumos de embalaje de base biológica mejoran el atractivo del material. Sin embargo, persisten las presiones competitivas, ya que la pulpa de eucalipto de bajo costo para disolución proveniente de la ASEAN está reduciendo los precios del linter en el mercado de viscosa de productos básicos, lo que lleva a los proveedores occidentales a centrarse en nichos de alta certificación.

Conclusiones Clave del Informe

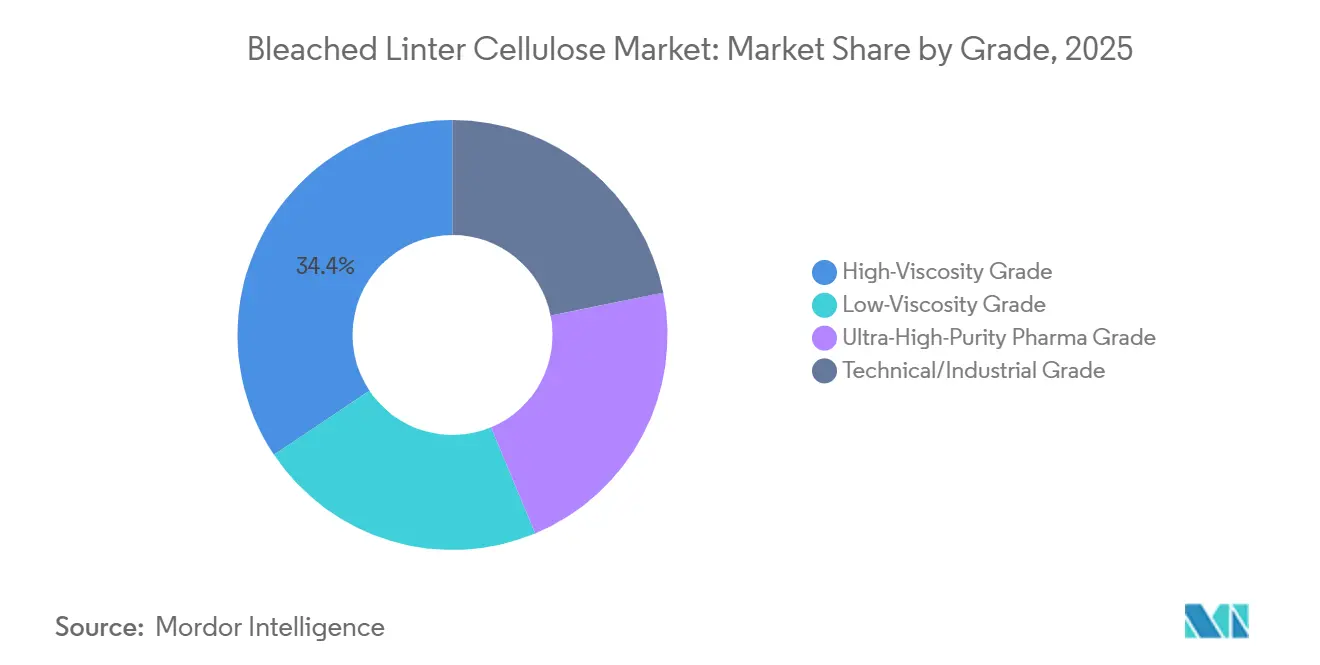

- Por grado, el Grado de Alta Viscosidad lideró con una participación de ingresos del 34,41% en 2025, mientras que el Grado Farmacéutico de Ultra Alta Pureza avanza a una CAGR del 4,59% de 2026 a 2031.

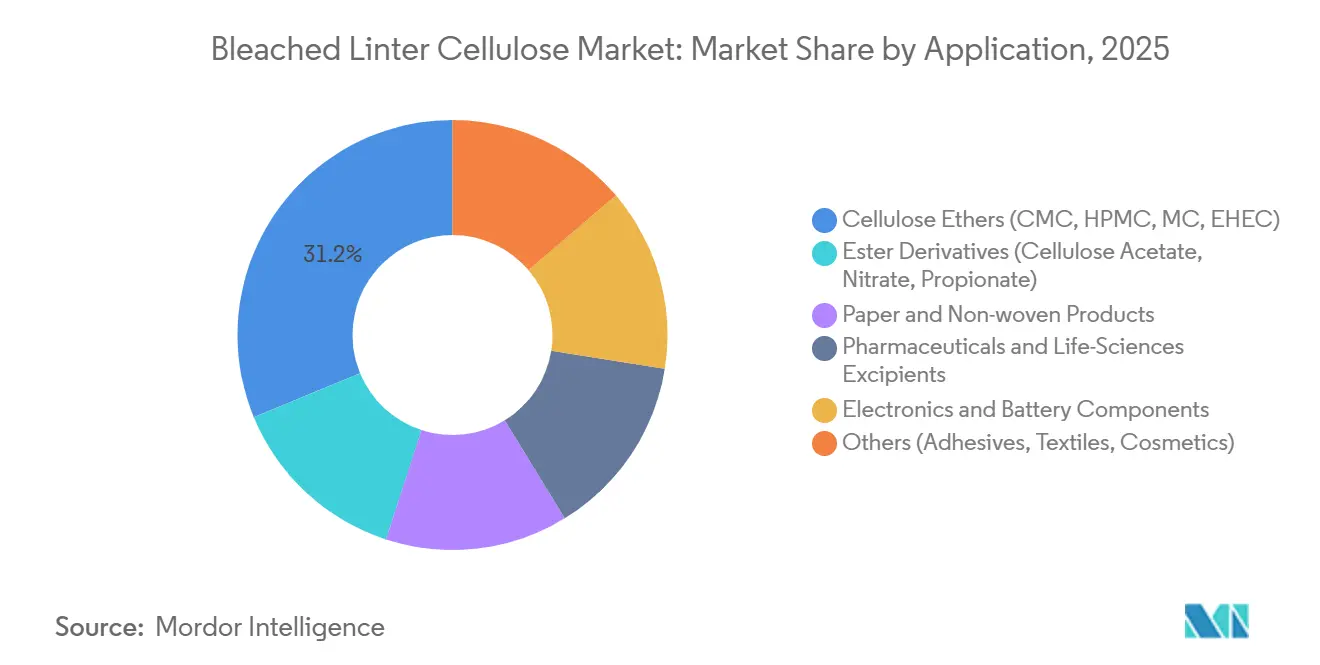

- Por aplicación, los Éteres de Celulosa representaron el 31,24% de la participación del mercado de celulosa de linter blanqueada en 2025; los Componentes Electrónicos y de Baterías exhiben la CAGR más rápida del 5,11% de 2026 a 2031.

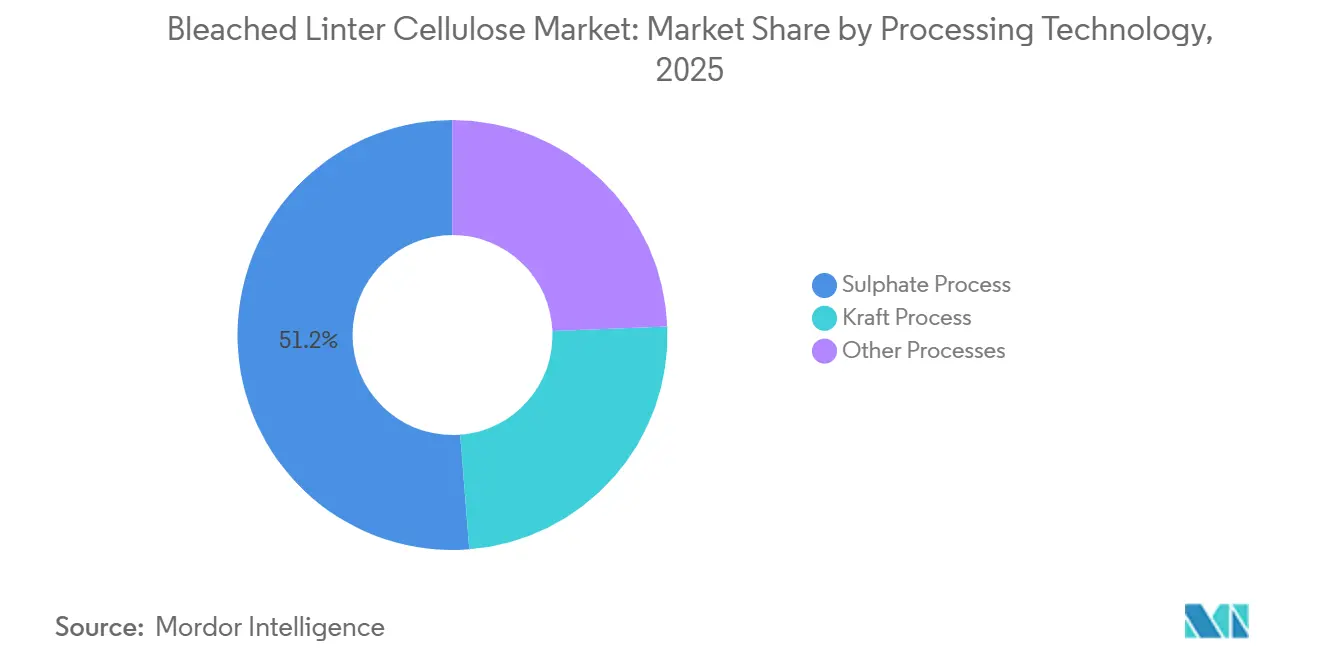

- Por tecnología de procesamiento, el Proceso de Sulfato capturó el 51,25% del tamaño del mercado de celulosa de linter blanqueada en 2025; el Proceso Kraft se expandió a una CAGR del 4,92% de 2026 a 2031.

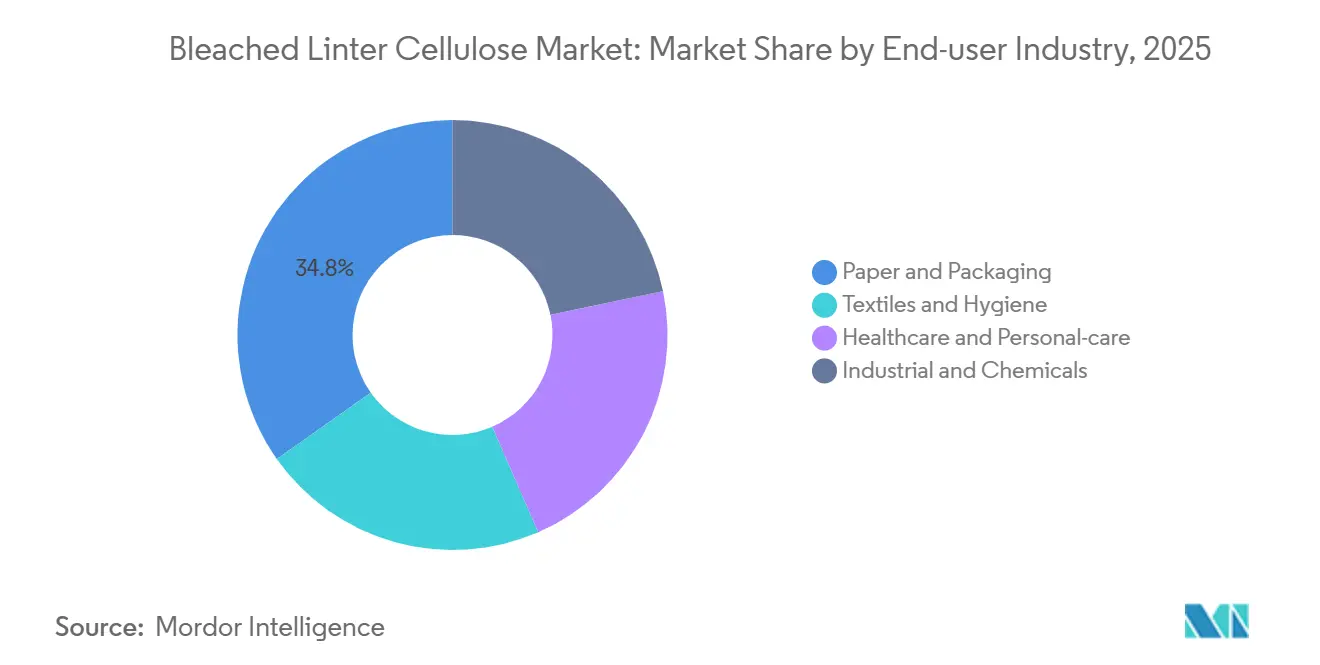

- Por industria de usuario final, Papel y Embalaje representó el 34,78% de la participación en 2025, mientras que Atención Médica y Cuidado Personal están creciendo a una CAGR del 4,66% de 2026 a 2031.

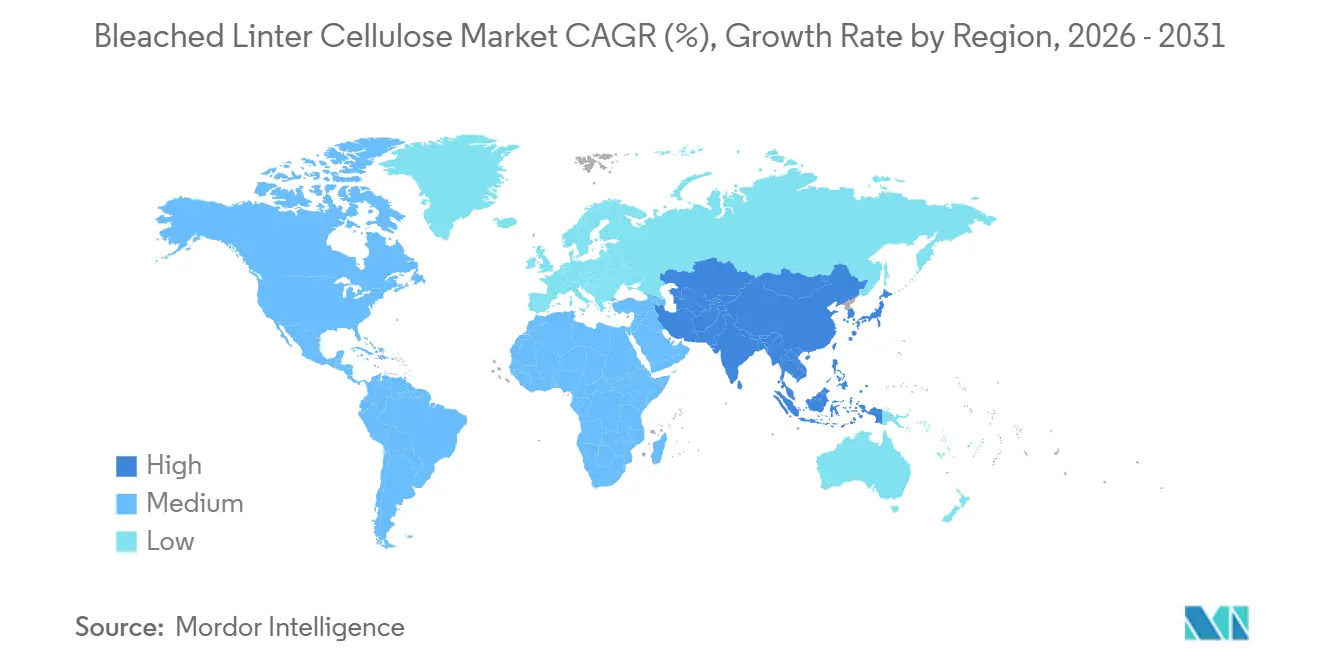

- Por geografía, Asia-Pacífico representó el 41,78% de los ingresos de 2025 y se proyecta que registre una CAGR del 4,93% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Celulosa de Linter Blanqueada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte demanda de productores de papel especial y no tejidos | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Cambio de capacidad de los actores de viscosa hacia pulpa de linter de algodón | +1.1% | Núcleo en Asia-Pacífico, expansión hacia Europa | Largo plazo (≥4 años) |

| Aumento de la celulosa microcristalina de grado farmacéutico para tabletas de fabricación continua | +0.9% | América del Norte y UE, emergente en India | Mediano plazo (2-4 años) |

| Películas separadoras de baterías que utilizan acetato de celulosa derivado de linter | +0.7% | Asia-Pacífico (China, Japón, Corea del Sur), América del Norte | Largo plazo (≥4 años) |

| Incentivos fiscales para embalaje de base biológica (China, India, UE) | +0.6% | China, India, UE-27 | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Fuerte Demanda de Productores de Papel Especial y No Tejidos

Los papeles especiales, que utilizan fibras de linter de 10-15 mm de longitud, logran mayor resistencia a la tracción y opacidad en comparación con las alternativas de pulpa de madera. Este desarrollo permite a los molinos eliminar un paso de calandrado, lo que resulta en ahorros de energía de hasta el 18%. Los productores de telas no tejidas están adoptando cada vez más la celulosa en lugar del polipropileno en productos de higiene, impulsados por las preferencias de los consumidores por materiales biodegradables. Esta transición se alinea con el crecimiento proyectado del mercado global de no tejidos, valorado en USD 20,6 mil millones en 2025, con una tasa de crecimiento del 6,7%. La modernización de Georgia-Pacific en 2024 en Alabama, que permite flexibilidad entre balas de pulpa de papel y rollos de pulpa esponjosa, refleja los esfuerzos de los molinos integrados para gestionar eficazmente los riesgos de materias primas. El contenido de alfa-celulosa superior al 95% respalda el brillo y la estabilidad de archivo en toallitas médicas, manteniendo una prima de precio del 15-20% sobre la pulpa de madera en grados de papel de nicho. Sin embargo, esta prima se reduce en los no tejidos de productos básicos, donde la eficiencia de costos tiene prioridad sobre las mejoras de rendimiento.

Cambio de Capacidad de los Actores de Viscosa hacia Pulpa de Linter de Algodón

En 2025, un exceso de oferta en China provocó una caída del 12% en los precios de la fibra cortada, reduciendo los márgenes para la viscosa de productos básicos. En respuesta, los principales productores trasladaron su enfoque hacia el linter como materia prima, que respalda producciones premium de Lyocell y viscosa especial. Sateri inició una línea de 35.000 toneladas que procesa residuos textiles posconsumo en combinación con pulpa certificada. Este movimiento se alinea con los mandatos de la UE que apuntan a un 25% de contenido reciclado para 2030. El programa Lyocell de 110.000 toneladas de Grasim utiliza la pureza del linter de algodón, logrando una eficiencia de recuperación de solventes superior al 99% y eliminando las emisiones de azufre. Lenzing está dirigiendo inversiones hacia el cumplimiento normativo, con el objetivo de utilizar las regulaciones más estrictas de la UE como ventaja competitiva en lugar de centrarse en el volumen. Mientras tanto, las líneas de disolución de pulpa de madera de Indonesia y Vietnam, con precios entre USD 650-700 por tonelada, continúan atrayendo pedidos para viscosa de bajo grado. Esta tendencia ha segmentado el mercado de celulosa de linter blanqueada en nichos de alto valor impulsados por certificaciones y un nivel de productos básicos sensible al precio.

Aumento de la Celulosa Microcristalina de Grado Farmacéutico para Tabletas de Fabricación Continua

En 2024, la FDA de los EE. UU. emitió orientación sobre fabricación continua, impulsando la demanda de celulosa microcristalina con especificaciones que requieren un contenido de humedad inferior al 3,5% y metales pesados por debajo de 10 ppm. Los materiales derivados del linter son los únicos que cumplen consistentemente estos criterios. Además, la certificación EXCiPACT se ha convertido en un requisito para la mayoría de las licitaciones en Europa. Con solo doce proveedores globales que poseen esta certificación, las restricciones de suministro han contribuido a mantener precios premium. En marzo de 2025, Daicel introdujo BELLOCEA BS7, un producto diseñado para cumplir el objetivo de desintegración en menos de 30 segundos para tabletas de disolución oral, ofreciendo un rendimiento mejorado en comparación con la celulosa microcristalina tradicional de pulpa de madera. Los tratamientos hidrotérmicos, como A-ConCrystal, refinan las distribuciones de tamaño de partícula a 3 µm. Sin embargo, las licencias limitadas continúan protegiendo estas ventajas para los actores establecidos hasta al menos 2028. Los mercados emergentes continúan adoptando celulosa microcristalina de pulpa de madera para reducir costos, lo que resulta en un escenario de demanda global a dos velocidades.

Incentivos Fiscales para Embalaje de Base Biológica

China, India y la UE están ofreciendo rebajas en el impuesto sobre la renta corporativa y depreciación acelerada para fomentar inversiones que reemplacen los polímeros de base fósil con fibras de base biológica en el embalaje. Esta política está impulsando a los convertidores regionales a adoptar éteres de celulosa de pulpa de linter como modificadores de reología en mezclas de ácido poliláctico para alinearse con los estándares de compostabilidad. Estas medidas están aumentando los volúmenes a corto plazo al tiempo que crean desafíos para los convertidores que dependen únicamente de derivados de pulpa de madera de menor costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de semilla de algodón y perturbaciones de suministro | -1.2% | Global, agudo en América del Norte, China (Texas, Xinjiang) | Corto plazo (≤2 años) |

| Endurecimiento de los límites de descarga de AOX y DQO de la UE | -0.7% | Europa, expansión hacia molinos orientados a la exportación en Asia | Mediano plazo (2-4 años) |

| Competencia de pulpa de disolución de base maderera de bajo costo (ASEAN) | -0.9% | Núcleo en ASEAN, presión competitiva en India, China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Semilla de Algodón y Perturbaciones de Suministro

A principios de 2025, los precios de la semilla de algodón aumentaron un 22% interanual, impulsados por una reducción del 17% en la superficie cultivada en los EE. UU. a medida que los agricultores se trasladaron a cultivos de mayor rendimiento como la soja y el maíz. Este cambio eliminó 120.000 toneladas del suministro potencial de linter[1]USDA, "Siembras Prospectivas 2025," usda.gov. Además, una caída del 9% en la producción de Xinjiang en 2024 limitó aún más el suministro. Para el primer trimestre de 2025, los precios al contado del linter chino alcanzaron CNY 8.200 por tonelada (aproximadamente USD 1.150), creando desafíos para los procesadores sin contratos de compra a largo plazo. Dado que el linter representa solo el 8-10% de la masa de la semilla de algodón, el suministro permanece insensible a los cambios en la demanda de linter, lo que contribuye a las fluctuaciones de precios. La petición comercial de Borregaard en octubre de 2025 destacó los subsidios percibidos que proporcionaron a los molinos chinos una ventaja de costo del 15-18%, lo que refleja cómo las políticas de materias primas influyen en las restricciones del mercado.

Endurecimiento de los Límites de Descarga de AOX y DQO de la UE

En 2024, la actualización de las MTD redujo los límites de AOX a 0,25 kg y la DQO a 20 kg por tonelada secada al aire[2]Comisión Europea, "Documento de Referencia MTD para la Producción de Pulpa 2024," europa.eu . Este cambio ha requerido que los molinos implementen deslignificación con oxígeno y blanqueo de circuito cerrado, con costos que pueden superar los EUR 40 millones por línea. La conversión de Sappi en Somerset, con una inversión de USD 170 millones, logró un AOX de 0,18 kg, pero los costos operativos aumentaron un 8%. Los productores de papel tisú con Etiqueta Ecológica de la UE ahora requieren un AOX inferior a 0,15 kg por tonelada. El incumplimiento de esta norma resulta en la exclusión de la pulpa de linter de los contratos premium. Como resultado, tres pequeños molinos en Italia y España han cesado operaciones. Además, los exportadores asiáticos que apuntan al mercado europeo ahora necesitan obtener auditorías ISO 14001, lo que aumenta sus costos de entrega en un 4 a 6%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: La Pureza Farmacéutica Exige Prima a Pesar del Rezago en Volumen

La pulpa farmacéutica de ultra alta pureza, respaldada por el crecimiento del mercado de celulosa de linter blanqueada, registró una CAGR del 4,59%. Sin embargo, la pulpa de alta viscosidad, debido a su papel versátil en la producción de CMC, HPMC y EHEC, representó el 34,41% del mercado de celulosa de linter blanqueada en 2025. Empresas como Grasim, Daicel y Borregaard se están enfocando en la acreditación EXCiPACT dentro de este segmento, lo que facilita la genealogía de lotes requerida para las líneas de fabricación continua. Los grados técnicos de productos básicos están experimentando una reducción de precios del 25-30% debido a la competencia de la pulpa de disolución de la ASEAN, lo que está afectando los márgenes. En contraste, los lanzamientos de productos especiales, como BELLOCEA BS7, demuestran cómo los proveedores apuntan a aplicaciones específicas para mantener el poder de fijación de precios. Además, las certificaciones como ISO 9001 e ISO 14001 se han convertido en requisitos estándar para las licitaciones farmacéuticas en Europa y los Estados Unidos.

Desde una perspectiva operativa, las tendencias de capacidad están cambiando. En el cuarto trimestre de 2025, Rayonier aumentó los precios de la celulosa especial en un 18% interanual, citando el suministro limitado con certificación EXCiPACT, mientras que los grados de productos básicos experimentaron una caída del 6%. La amplia aplicabilidad de la pulpa de alta viscosidad respalda volúmenes sólidos, pero sigue siendo vulnerable a la sustitución por polímeros sintéticos en mercados de construcción sensibles al costo. Las variantes de baja viscosidad, asociadas con la demanda de propelentes y lacas, continúan sirviendo a aplicaciones de nicho influenciadas por las fluctuaciones en los ciclos de defensa.

Por Aplicación: Los Componentes de Baterías Aumentan Mientras los Éteres se Estabilizan

En el mercado de celulosa de linter blanqueada, los éteres de celulosa representaron el 31,24% de los ingresos de 2025 y se espera que permanezcan estables. Se proyecta que los componentes electrónicos y de baterías crezcan a una CAGR del 5,11% hasta 2031. Las películas separadoras, diseñadas para apagados térmicos por encima de 160 °C, destacan los beneficios de seguridad del acetato derivado del linter. Los éteres como CMC y HPMC tienen una fuerte presencia en los sectores de construcción y alimentación, pero ahora enfrentan competencia de los polímeros sintéticos. Los derivados éster se utilizan en filtros de cigarrillos, propelentes de defensa y recubrimientos, con cada aplicación requiriendo perfiles de pureza específicos. Los excipientes farmacéuticos, que constituyen el 40-45% de los aglutinantes de tabletas, se prevé que crezcan anualmente a una tasa moderada, respaldados por la creciente demanda de formas de dosificación de disolución oral entre las poblaciones envejecidas.

El FinnFix PB MAX de Nouryon, introducido en febrero de 2026, refleja un cambio de la industria hacia formulaciones 100% de base biológica, con certificaciones como ISCC Plus utilizadas para la contabilidad de carbono. La categoría "Otros" incluye adhesivos, cosméticos y textiles. Dentro de esta categoría, los cosméticos muestran potencial de crecimiento a medida que la celulosa reemplaza las microesferas de microplásticos. El mercado está segmentado en nichos de alto crecimiento y bajo volumen y categorías maduras de alto volumen.

Por Tecnología de Procesamiento: El Proceso Kraft Gana Terreno en Cumplimiento de Emisiones

En el mercado de celulosa de linter blanqueada, la ruta de sulfato representó el 51,25% de la producción de 2025. Sin embargo, dado que se proyecta que la ruta Kraft crezca a una CAGR del 4,92% hasta 2031, se espera que la ruta de sulfato pierda su participación. El objetivo aspiracional de ZDHC de lograr una recuperación de azufre del 98% está dirigiendo las nuevas inversiones hacia los sistemas Kraft, reconocidos por su eficiente recuperación química. Los seis molinos de viscosa de Sateri enfrentan un desafío significativo, ya que cada uno necesita invertir entre USD 25-30 millones para modernizar las calderas de recuperación. Este nivel de inversión es difícil de alcanzar para los molinos de sulfato más pequeños. Mientras tanto, el subproducto de sulfato de sodio del proceso Kraft está ganando interés entre los fabricantes de detergentes, ayudando a compensar el aumento de los costos de sosa cáustica. Por ejemplo, el proyecto de USD 800 millones de Georgia-Pacific en el río Alabama refleja un diseño Kraft moderno, logrando una reducción del 40% en partículas y un recorte del 25% en el uso de agua. En otro aspecto, aunque se están explorando pilotos de organosolv y líquidos iónicos, su producción global sigue siendo inferior a 5.000 toneladas debido a costos de solventes que superan los USD 3.000 por tonelada.

Los estándares MTD de la UE están mejorando la posición competitiva del proceso Kraft al establecer umbrales de AOX que las líneas de sulfato más antiguas encuentran difíciles de cumplir sin deslignificación con oxígeno. En contraste, los molinos asiáticos, que operan bajo regulaciones más permisivas, mantienen las operaciones de líneas de sulfato al 70-80% de capacidad. Este enfoque operativo les permite liderar en la fijación de precios de ventas domésticas, creando una estructura de costos de dos niveles distinta en el mercado.

Por Industria de Usuario Final: La Atención Médica Supera la Demanda Tradicional de Papel

En 2025, el mercado de celulosa de linter blanqueada registró una participación del 34,78% para el segmento de papel y embalaje. Sin embargo, se espera que los segmentos de atención médica y cuidado personal crezcan a una CAGR del 4,66% hasta 2031. En América del Norte y Europa, la demanda de suministro de linter está aumentando debido a las especificaciones más estrictas requeridas para las líneas de tabletas de fabricación continua. Los papeles especiales, como los billetes de banco, utilizan la resistencia a la tracción del linter, aunque la demanda general de impresión está disminuyendo a medida que las economías transitan hacia la digitalización. En textiles, las fibras premium de Lyocell y modal están experimentando crecimiento, mientras que la viscosa de productos básicos está perdiendo participación de mercado frente al poliéster. Las aplicaciones industriales en construcción y minería siguen dependiendo del gasto en infraestructura. Nouryon planea expandir su capacidad de EHEC en el Sudeste Asiático para mejorar el suministro localizado.

La aprobación de la FDA de la celulosa microcristalina en tabletas de disolución oral está impulsando el crecimiento en los volúmenes de atención médica. Al mismo tiempo, el embalaje especial para alimentos y medicamentos está manteniendo la demanda de fibras vírgenes, contrarrestando la competencia de las alternativas recicladas. El desempeño del mercado de los éteres de celulosa dependerá de sus credenciales de sostenibilidad y costo, ya que compiten con modificadores de reología sintéticos de menor costo.

Análisis Geográfico

En el mercado de celulosa de linter blanqueada, Asia-Pacífico, que representó el 41,78% de los ingresos de 2025, se espera que crezca a una CAGR del 4,93% hasta 2031. En China, un aviso de enero de 2026 emitido por nueve ministerios asigna subsidios a las fibras de base biológica, aumentando la demanda de éteres de celulosa derivados del linter en mezclas de ácido poliláctico. Las plantas chinas de fibra cortada de viscosa operaron al 78% de capacidad en el primer trimestre de 2025, mientras que los compradores pagaron una prima del 18% por la celulosa microcristalina farmacéutica para asegurar el suministro. En Japón y Corea del Sur, el enfoque sigue siendo en tabletas de alto valor y separadores de baterías. El BELLOCEA BS7 de Daicel, dirigido a los segmentos de tabletas de disolución oral, se proyecta que crezca anualmente entre un 8-9%. En la región de la ASEAN, Indonesia y Vietnam están aumentando el suministro de viscosa de productos básicos utilizando pulpa de eucalipto económica, mientras que Tailandia y Malasia dependen de importaciones de celulosa microcristalina de base linter para sus plantas farmacéuticas. En India, la dependencia de importaciones para los grados de ultra alta pureza continúa, pero la unidad Lyocell de Fase 1 de 55.000 toneladas de Grasim, planificada para mediados de 2027, podría abordar este problema.

En América del Norte, la reducción de la superficie cultivada de algodón está limitando el suministro de linter. La expansión de Georgia-Pacific hacia la pulpa esponjosa de madera blanda está creando competencia con el linter en productos de higiene, reduciendo los márgenes para los grados sin etiqueta. La petición comercial de Borregaard refleja a los proveedores domésticos que buscan medidas regulatorias para mantener los precios. En los Estados Unidos, los productores contratados de fabricación continua, responsables de casi dos tercios del volumen de tabletas, requieren insumos de linter con certificación EXCiPACT, lo que fortalece su posición negociadora.

En Europa, los estándares MTD revisados resultaron en el cierre de tres molinos, reduciendo el suministro local. Alemania y las regiones nórdicas continúan operando instalaciones de celulosa especial integradas en las cadenas de suministro de papel tisú y farmacéutico. El Reglamento de Envases y Residuos de Envases de la UE, finalizado en 2024, establece un objetivo del 65% de contenido reciclado en el embalaje de papel para 2030. Esta regulación reduce la demanda de productos básicos de fibra virgen, pero excluye las aplicaciones de contacto con alimentos y médicas, donde el linter sigue siendo significativo. Lenzing está invirtiendo EUR 100 millones en cumplimiento de emisiones, con la expectativa de que el mecanismo de ajuste en frontera por carbono de la UE mejore la competitividad frente a las importaciones asiáticas. En América del Sur, Bracell de Brasil está compitiendo con el linter en aplicaciones de pulpa de disolución, mientras que Oriente Medio y África continúan importando celulosa microcristalina farmacéutica debido a la limitada producción doméstica de algodón.

Panorama Competitivo

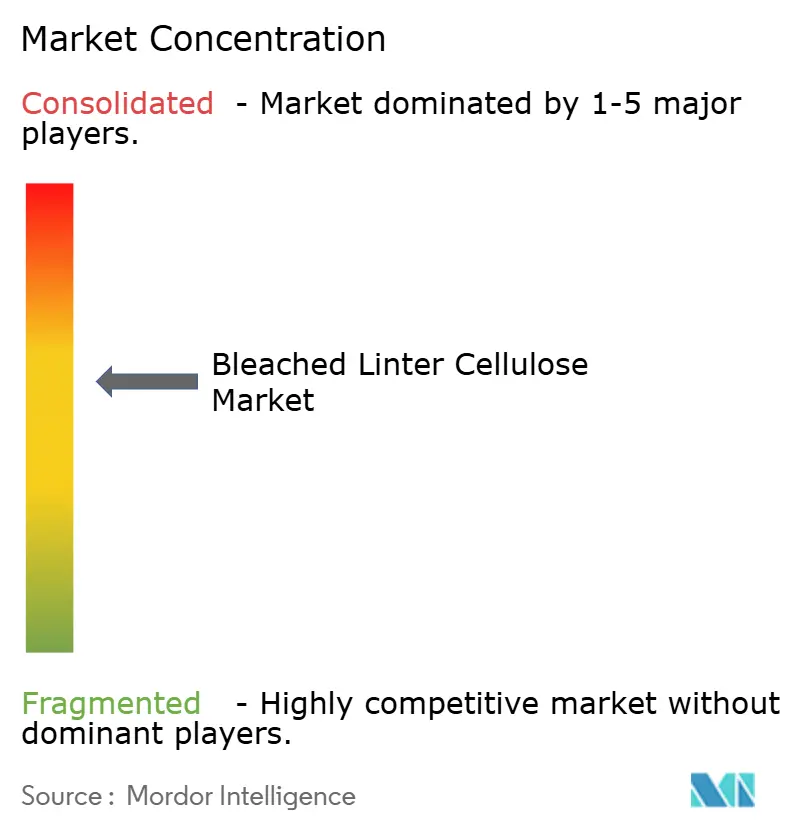

El mercado de celulosa de linter blanqueada está moderadamente consolidado en su naturaleza. Los cinco principales actores, Sateri Holdings Ltd, Daicel Corporation, Rayonier Advanced Materials, Lenzing AG y Borregaard ASA, representan colectivamente aproximadamente el 45-50% de la producción de celulosa especial. En comparación, más de 20 molinos regionales compiten en el segmento de pulpa de productos básicos. Los proveedores occidentales mantienen su posición en el mercado a través de certificaciones como EXCiPACT, PEFC y la Etiqueta Ecológica de la UE. Por otro lado, las empresas asiáticas se están enfocando en la integración vertical, cubriendo procesos desde el desmotado del algodón hasta el hilado de viscosa, para lograr economías de escala. La petición de Borregaard en octubre de 2025 y el aumento del 18% de Rayonier en los precios de la celulosa especial ilustran cómo la regulación y la contratación ayudan a sostener los precios premium. La inversión de Grasim en la producción de Lyocell y el desarrollo de Sateri de una línea de viscosa reciclada reflejan un enfoque estratégico en grados diferenciados en lugar de aumentar la producción en volumen.

La innovación tecnológica se está convirtiendo en un factor crítico en la competencia. La tecnología A-ConCrystal de Daicel optimiza el tamaño de partícula de la celulosa microcristalina a 3 µm, atendiendo a las líneas de fabricación continua. El EHEC sin solventes y el CMC certificado con ISCC Plus de Nouryon mejoran las credenciales de sostenibilidad en los productos químicos de consumo. La modernización de Georgia-Pacific en su instalación de Alabama incorpora calderas de recuperación de alta eficiencia, reduciendo las emisiones de partículas en un 40% y el uso de agua en un 25%. Este desarrollo aumenta la presión competitiva sobre los molinos que están rezagados en el cumplimiento de los estándares de emisiones. Los objetivos de recuperación de azufre de ZDHC sirven como barrera comercial, con costos de modernización estimados en USD 25-30 millones por línea, impulsando la consolidación entre los actores financieramente sólidos. Existen oportunidades en los segmentos de separadores de baterías y celulosa microcristalina farmacéutica con certificación EXCiPACT, que ofrecen diferenciales premium pero enfrentan restricciones debido a la capacidad calificada limitada.

Líderes de la Industria de Celulosa de Linter Blanqueada

Lenzing AG

Borregaard AS

RYAM

Sateri Holdings Ltd

Daicel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sateri lanzó fibra de viscosa a escala comercial producida a partir de residuos textiles posconsumo reciclados en una línea de producción de 35.000 toneladas por año, utilizando pulpa de disolución de la cooperativa sueca Södra mezclada con pulpa de celulosa certificada, marcando un movimiento estratégico hacia la circularidad en la producción de viscosa.

- Octubre de 2025: Borregaard ASA presentó una petición comercial en los EE. UU. alegando que los productores chinos de celulosa especial reciben materia prima de linter de algodón subsidiada a través de reservas estatales, creando una ventaja de costo del 15-18% y solicitando medidas arancelarias para restaurar la paridad competitiva para los molinos occidentales.

Alcance del Informe Global del Mercado de Celulosa de Linter Blanqueada

La celulosa de linter blanqueada es un producto de celulosa de alta pureza derivado de las fibras cortas y esponjosas que quedan en las semillas de algodón después del desmotado. Se trata químicamente para eliminar impurezas, creando una pulpa blanca brillante y altamente absorbente utilizada en papel especial, textiles y derivados químicos.

El mercado está segmentado por grado, aplicación, tecnología de procesamiento, industria de usuario final y geografía. Por grado, el mercado está segmentado en grado de alta viscosidad, grado de baja viscosidad, grado farmacéutico de ultra alta pureza y grado técnico/industrial. Por aplicación, el mercado está segmentado en éteres de celulosa (incluidos CMC, HPMC, MC y EHEC), derivados éster (incluidos acetato de celulosa, nitrato y propionato), papel y productos no tejidos, excipientes farmacéuticos y de ciencias de la vida, componentes electrónicos y de baterías, y otras aplicaciones (incluidos adhesivos, textiles y cosméticos). Por tecnología de procesamiento, el mercado está segmentado en el proceso de sulfato, el proceso Kraft y otros procesos. Por industria de usuario final, el mercado está segmentado en papel y embalaje, textiles e higiene, atención médica y cuidado personal, e industrial y químicos. El informe también cubre el tamaño del mercado y los pronósticos para la celulosa de linter blanqueada en 17 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Grado de Alta Viscosidad |

| Grado de Baja Viscosidad |

| Grado Farmacéutico de Ultra Alta Pureza |

| Grado Técnico/Industrial |

| Éteres de Celulosa (CMC, HPMC, MC, EHEC) |

| Derivados Éster (Acetato de Celulosa, Nitrato, Propionato) |

| Papel y Productos No Tejidos |

| Excipientes Farmacéuticos y de Ciencias de la Vida |

| Componentes Electrónicos y de Baterías |

| Otros (Adhesivos, Textiles, Cosméticos) |

| Proceso de Sulfato |

| Proceso Kraft |

| Otros Procesos |

| Papel y Embalaje |

| Textiles e Higiene |

| Atención Médica y Cuidado Personal |

| Industrial y Químicos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | Grado de Alta Viscosidad | |

| Grado de Baja Viscosidad | ||

| Grado Farmacéutico de Ultra Alta Pureza | ||

| Grado Técnico/Industrial | ||

| Por Aplicación | Éteres de Celulosa (CMC, HPMC, MC, EHEC) | |

| Derivados Éster (Acetato de Celulosa, Nitrato, Propionato) | ||

| Papel y Productos No Tejidos | ||

| Excipientes Farmacéuticos y de Ciencias de la Vida | ||

| Componentes Electrónicos y de Baterías | ||

| Otros (Adhesivos, Textiles, Cosméticos) | ||

| Por Tecnología de Procesamiento | Proceso de Sulfato | |

| Proceso Kraft | ||

| Otros Procesos | ||

| Por Industria de Usuario Final | Papel y Embalaje | |

| Textiles e Higiene | ||

| Atención Médica y Cuidado Personal | ||

| Industrial y Químicos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué regiones lideran la demanda de celulosa de linter blanqueada?

Asia-Pacífico posee el 41,78% de los ingresos y se prevé que se expanda a una CAGR del 4,93% hasta 2031, impulsada por los incentivos de embalaje de base biológica de China e India.

¿Qué grados están creciendo más rápido?

La pulpa farmacéutica de ultra alta pureza muestra la CAGR más sólida del 4,59% a medida que las líneas de tabletas de fabricación continua requieren celulosa microcristalina de distribución granulométrica estrecha.

¿Cómo está dando forma la tecnología a la economía de producción?

El procesamiento Kraft está ganando participación porque su mayor tasa de recuperación de azufre cumple con los límites de ZDHC y las MTD de la UE, compensando los costos con las ventas del subproducto de sulfato de sodio.

¿Por qué es importante la demanda de separadores de baterías?

Los separadores de acetato de celulosa ofrecen apagado térmico por encima de 160 °C, generando primas que respaldan una CAGR del 5,11% en componentes electrónicos y de baterías.

¿Cuál es el principal riesgo del lado de la oferta?

Las fluctuaciones en el precio de la semilla de algodón, amplificadas por las sequías en Texas y Xinjiang, pueden reducir la disponibilidad de linter y deprimir los márgenes para los procesadores no integrados.

¿Cuál es el tamaño actual del mercado de celulosa de linter blanqueada?

Se proyecta que el tamaño del Mercado de Celulosa de Linter Blanqueada sea de USD 1,48 mil millones en 2025, USD 1,54 mil millones en 2026, y alcance USD 1,91 mil millones en 2031, creciendo a una CAGR del 4,36% de 2026 a 2031.

Última actualización de la página el: