Tamaño y Participación del Mercado de Lubricantes de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

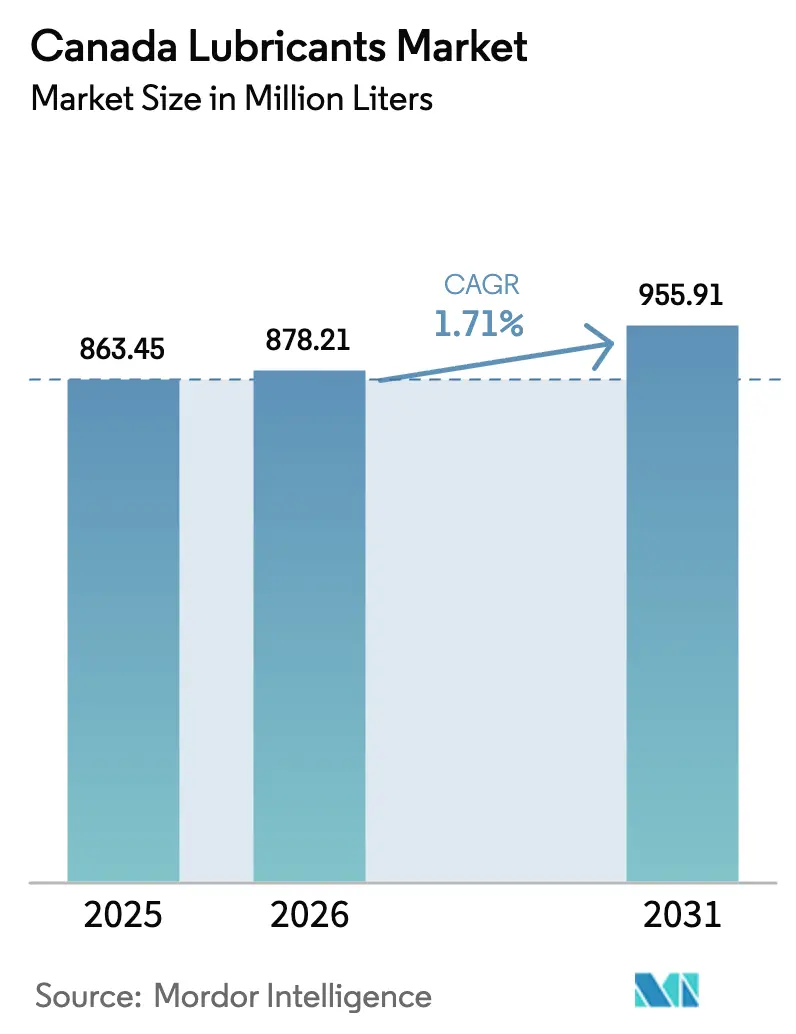

| Tamaño del mercado en el año base (2025) | 863.45 Millones de litros |

| Volumen del Mercado (2026) | 878.21 Millones de litros |

| Volumen del Mercado (2031) | 955.91 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.71% CAGR |

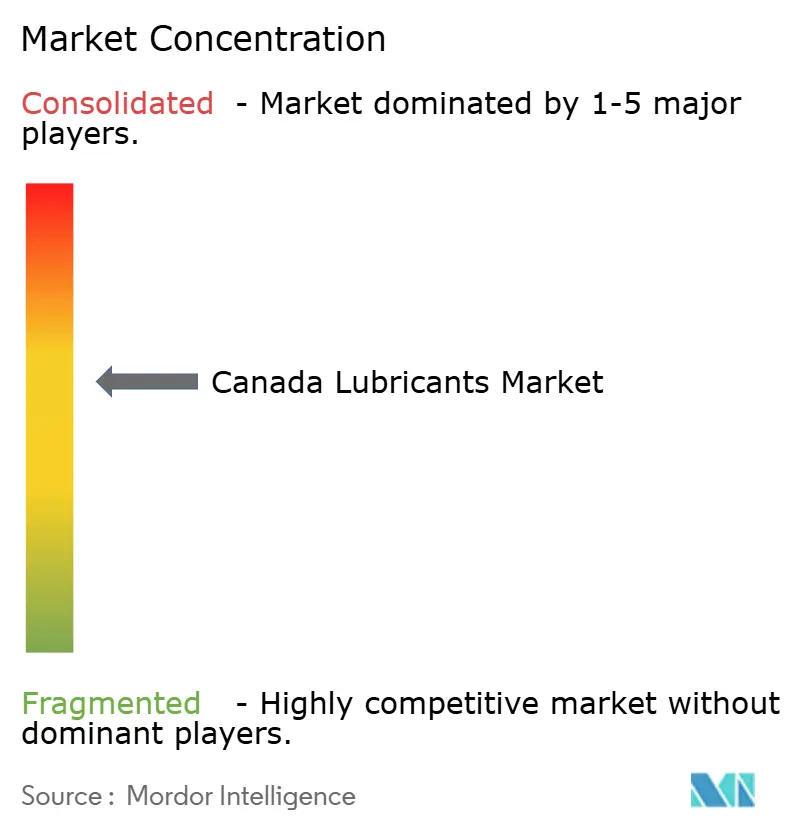

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Lubricantes de Canadá aumente de 863,45 millones de litros en 2025 a 878,21 millones de litros en 2026 y alcance 955,91 millones de litros en 2031, creciendo a una CAGR del 1,71% durante el período 2026-2031. Los intervalos de drenaje extendidos y la creciente penetración de los vehículos eléctricos están moderando el crecimiento en volumen del mercado de lubricantes de Canadá. Sin embargo, la demanda sigue respaldada por lubricantes sintéticos de alto rendimiento, actividades de mantenimiento en las arenas petrolíferas y los incentivos de política para productos de base biológica. Proyectos como la expansión de Foster Creek de Cenovus Energy y las adiciones de capacidad plurianuales de Canadian Natural Resources Limited están impulsando el consumo de fluidos hidráulicos y aceites de engranajes. Además, las plantas de ensamblaje automotriz de Ontario y las regulaciones de emisiones más estrictas de Quebec están fomentando un cambio hacia formulaciones de viscosidad ultrabajas, que ofrecen márgenes de beneficio más elevados. Si bien el corredor energético de Alberta continúa siendo el principal impulsor de volumen, las oportunidades emergentes en el transporte marítimo por el Paso del Noroeste y las iniciativas federales de contratación pública ecológica están creando áreas de crecimiento de nicho, contribuyendo a una tendencia gradual al alza en el mercado de lubricantes de Canadá.

Conclusiones Clave del Informe

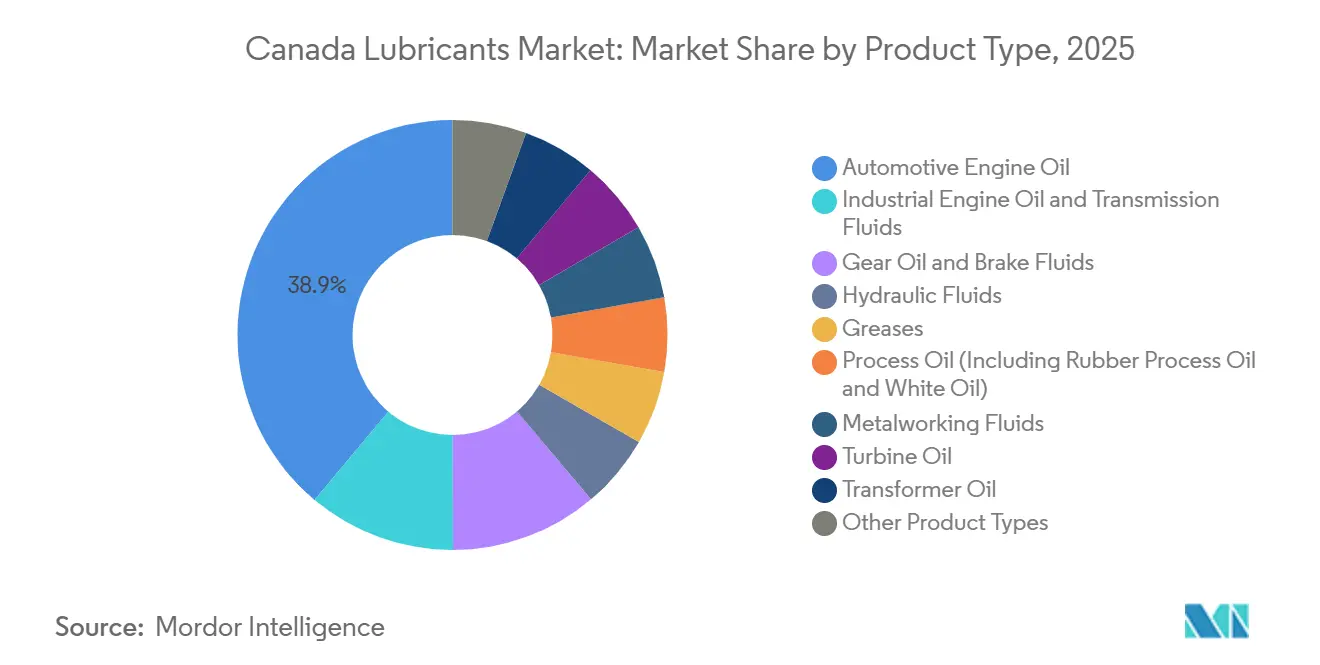

- Por tipo de producto, el aceite de motor automotriz lideró con el 38,92% de la participación del mercado de lubricantes de Canadá en 2025, mientras que se prevé que el aceite de motor industrial se expanda a una CAGR del 2,21% hasta 2031.

- Por tipo de aceite base, los lubricantes de base mineral representaron el 58,32% de la participación del mercado de lubricantes de Canadá en 2025, mientras que se proyecta que los lubricantes de base biológica avancen a una CAGR del 5,11% hasta 2031.

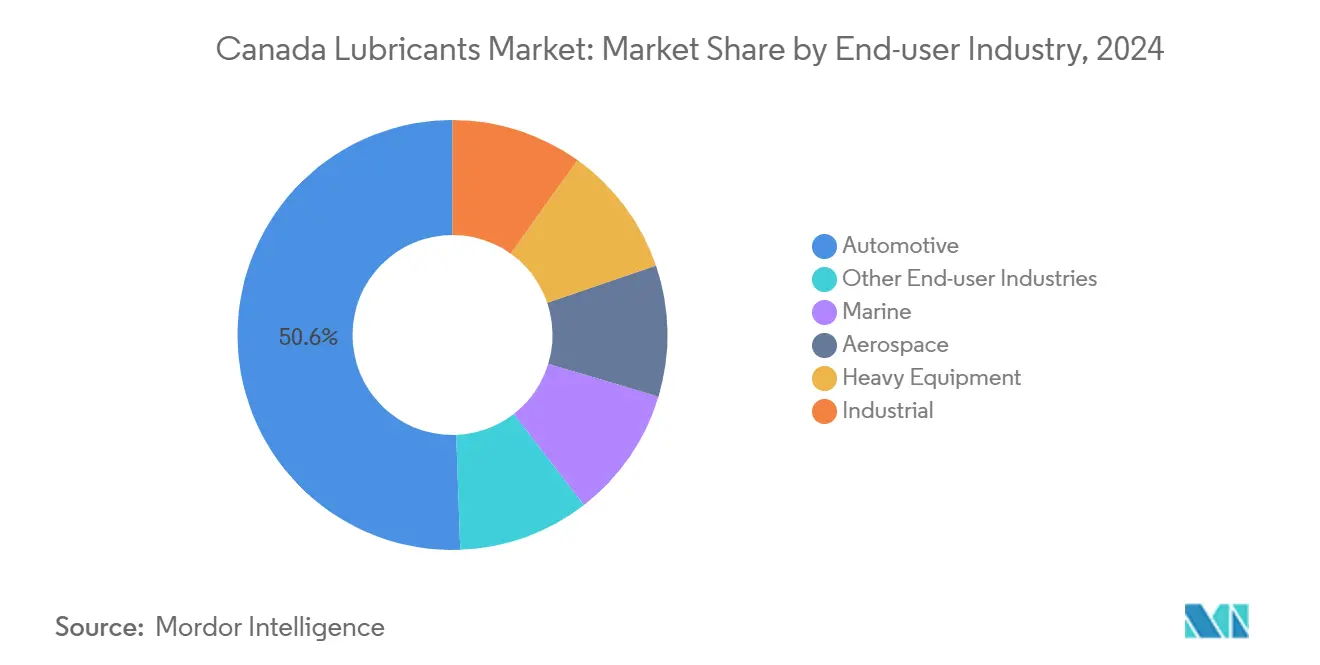

- Por industria de usuario final, el sector automotriz retuvo el 50,58% de la participación del mercado de lubricantes de Canadá en 2025; se prevé que el sector marino registre una CAGR del 3,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceites de viscosidad ultrabaja exigidos por los fabricantes de equipos originales | +0.4% | Nacional, concentrado en los centros automotrices de Ontario y Quebec | Mediano plazo (2-4 años) |

| Crecimiento en las ventas de vehículos de motor | +0.3% | Nacional, con fortaleza en Alberta y Columbia Británica | Corto plazo (≤ 2 años) |

| Expansión de las operaciones mineras y de arenas petrolíferas | +0.5% | Alberta y Saskatchewan, con efectos secundarios en Columbia Británica | Largo plazo (≥ 4 años) |

| Cambio hacia lubricantes sintéticos de alto rendimiento | +0.3% | Nacional, adopción temprana en los segmentos automotriz premium e industrial | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de contratación pública en tecnologías limpias | +0.2% | Nacional, con concentración en los corredores manufactureros de Ontario y Quebec | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceites de Viscosidad Ultrabaja Exigidos por los Fabricantes de Equipos Originales

Los fabricantes de automóviles han adoptado los grados 0W-16 y 0W-8 para cumplir con las regulaciones CAFE más estrictas, incrementando la demanda de Grupo III y PAO en el mercado de lubricantes de Canadá. Toyota y Honda han adoptado el 0W-16 para la mayoría de los modelos 2024-2026 vendidos en el mercado nacional. Además, el borrador del estándar GF-8A de ILSAC, introducido en 2025, establece requisitos de estabilidad a la oxidación y protección contra el desgaste que las mezclas minerales tienen dificultades para cumplir. La parada técnica de Strathcona de Imperial Oil en 2026 ha incrementado la producción de Grupo III, ofreciendo a las empresas integradas una ventaja en costos a medida que los mezcladores locales se adaptan a estos cambios. El cambio en los grados de viscosidad ha reducido los ciclos de vida de los productos, favoreciendo a los proveedores con equipos de I+D flexibles capaces de recertificar formulaciones rápidamente en el mercado de lubricantes de Canadá.

Crecimiento en las Ventas de Vehículos de Motor

Las matriculaciones de vehículos ligeros se recuperaron hasta 1,92 millones de unidades en 2024, aunque la tasa anualizada de ventas de automóviles (SAAR) de 2026 se ha estabilizado en torno a 1,69 millones a medida que los tipos de interés se han nivelado. La penetración de los vehículos eléctricos cayó por debajo del 9% a principios de 2026 tras la expiración de los reembolsos federales, precediendo al relanzamiento del Programa de Asequibilidad de Vehículos Eléctricos. Cada vehículo eléctrico de batería (BEV) reduce el consumo anual de aceite de motor en aproximadamente 4-5 litros. Sin embargo, el aumento de las matriculaciones de vehículos de flota y comerciales ha contribuido a sostener la demanda general de lubricantes, manteniendo los volúmenes de referencia en el mercado de lubricantes de Canadá.

Expansión de las Operaciones Mineras y de Arenas Petrolíferas

La expansión de 30.000 barriles por día de Foster Creek de Cenovus Energy y la hoja de ruta de crecimiento de 340.000 barriles por día de Canadian Natural Resources Limited están impulsando la demanda continua de fluidos hidráulicos de grado ártico y aceites de engranajes de alta temperatura para SAGD. Suncor ha pronosticado un rendimiento de refinería de 460.000-475.000 barriles por día con una utilización superior al 99% para 2026, respaldando una demanda constante de aceites de proceso y grasas. Los largos plazos de entrega y los compromisos de gasto de capital garantizan una demanda estable a varios años, proporcionando a los proveedores industriales una perspectiva fiable en el mercado de lubricantes de Canadá.

Cambio hacia Lubricantes Sintéticos de Alto Rendimiento

TotalEnergies anunció en mayo de 2025 su compromiso de transicionar su gama de productos canadiense al 100% sintético en un plazo de tres años, reflejando una tendencia más amplia de la industria hacia fluidos de mayor duración y baja volatilidad. La introducción por parte de Chevron del NEXBASE 4 XP Grupo III+ en marzo de 2025 ha proporcionado materia prima nacional, reduciendo la dependencia de las importaciones y mejorando los márgenes para los mezcladores locales[1]Chevron, "Lanzamiento del Producto NEXBASE 4 XP," chevron.ca. Los intervalos de drenaje extendidos han duplicado efectivamente la vida útil del servicio para las flotas de vehículos pesados, mitigando los mayores costos por litro e incrementando la adopción de lubricantes sintéticos en el mercado de lubricantes de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre PFAS y ZDDP | -0.3% | Nacional, con Quebec aplicando estándares provinciales más estrictos | Mediano plazo (2-4 años) |

| Intervalos de servicio de drenaje prolongado exigidos por los fabricantes de equipos originales | -0.2% | Nacional, concentrado en los segmentos de vehículos comerciales y flotas | Corto plazo (≤ 2 años) |

| Rápido auge de los trenes de transmisión de vehículos eléctricos sellados de por vida | -0.5% | Nacional, concentrado en centros urbanos (Toronto, Vancouver, Montreal) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones sobre PFAS y ZDDP

El Reglamento de Prohibición de Ciertas Sustancias Tóxicas 2025 de Medio Ambiente y Cambio Climático de Canadá prohibirá los lubricantes que contengan PFAS a partir del 30 de junio de 2026, requiriendo la reformulación de grasas y fluidos hidráulicos[2]Medio Ambiente y Cambio Climático de Canadá, "Reglamento de Prohibición de Ciertas Sustancias Tóxicas 2025," canada.ca. Al mismo tiempo, la norma API PC-12 introduce límites de fósforo más estrictos, lo que afecta al uso de ZDDP y aumenta los costos de rediseño de los paquetes de aditivos. Se espera que el cumplimiento normativo eleve los costos de materias primas entre un 10% y un 15%, comprimiendo los márgenes de beneficio de los mezcladores más pequeños en el mercado de lubricantes de Canadá.

Rápido Auge de los Trenes de Transmisión de Vehículos Eléctricos Sellados de por Vida

Los vehículos eléctricos de batería están reemplazando los sistemas de motor de combustión interna (MCI) con múltiples fluidos por 1-2 litros de refrigerante de larga duración para unidades de accionamiento eléctrico. La línea EVR de Petro-Canada y el Quartz EV-Drive R 3.1 de TotalEnergies atienden este nicho, pero se prevé que los ingresos por vehículo caigan entre un 40% y un 50%. Los objetivos federales de alcanzar el 100% de ventas de vehículos de cero emisiones para 2035 podrían reducir el mercado de lubricantes de Canadá entre 60 y 80 millones de litros a principios de la década de 2030, especialmente en las áreas urbanas donde la adopción avanza con mayor rapidez.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites Industriales Superan a los Automotrices

El aceite de motor automotriz representó el 38,92% de la participación del mercado de lubricantes de Canadá en 2025, reflejando su dominio consolidado en vehículos de pasajeros y vehículos comerciales ligeros. Sin embargo, se espera que el aceite de motor industrial crezca a una CAGR del 2,21% hasta 2031, respaldado por la incorporación de turbinas de gas natural y grupos electrógenos de minería remota que requieren lubricación de motores estacionarios. Los Fluidos de Transmisión y los Aceites de Engranajes enfrentan desafíos debido a que las transmisiones continuamente variables (CVT) utilizan menores volúmenes de llenado e intervalos de drenaje extendidos. Los Fluidos Hidráulicos y las Grasas se benefician de los ciclos de mantenimiento en las arenas petrolíferas y las inversiones en infraestructura, mientras que las prohibiciones de PFAS están impulsando la innovación en aditivos. Los Fluidos de Mecanizado respaldan la industria de maquinado de Ontario, y los Aceites de Turbina atienden las actualizaciones de estabilidad de la red eléctrica en todo el país.

Por el contrario, es probable que la compresión de márgenes en los Aceites de Motor Automotriz de viscosidad ultrabaja continúe a medida que los fabricantes de equipos originales exigen especificaciones más estrictas. Los proveedores con carteras amplias pueden redirigir su enfoque hacia nichos industriales y especializados para mantener la rentabilidad en el mercado de lubricantes de Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: Auge de los Productos de Base Biológica en Medio del Dominio Mineral

Los Lubricantes de Base Mineral representaron el 58,32% de la participación del mercado de lubricantes de Canadá en 2025, impulsados por las ventajas de costo en los segmentos de alto volumen. Se proyecta que los lubricantes de base biológica crezcan a una CAGR del 5,11% hasta 2031, respaldados por las iniciativas federales de contratación pública en tecnologías limpias y la disponibilidad de materia prima de aceite de canola. Los grados sintéticos están ganando terreno debido a los requisitos de viscosidad de los fabricantes de equipos originales y los intervalos de drenaje extendidos.

Los productos semisintéticos, que equilibran costo y rendimiento, registraron una menor demanda a medida que los sintéticos completos se vuelven más competitivos en precio. La estrategia de transición de TotalEnergies refleja la confianza en que el posicionamiento premium compensará las caídas de volumen. Los desafíos técnicos como la estabilidad oxidativa y las propiedades de flujo en frío continúan limitando la penetración de los productos de base biológica en aplicaciones de uso intensivo, pero los incentivos de política del Fondo de Innovación Estratégica están reduciendo gradualmente el dominio de los lubricantes de base mineral en el mercado canadiense.

Por Industria de Usuario Final: El Sector Marino Lidera, el Automotriz se Mantiene

El sector automotriz retuvo el 50,58% de la participación del mercado de lubricantes de Canadá en 2025, respaldado por 26 millones de vehículos matriculados. Los camiones comerciales, que consumen entre tres y cuatro veces más lubricante por unidad que los automóviles de pasajeros, contribuyen a sostener los volúmenes a pesar de la desaceleración en las ventas minoristas. Sin embargo, se espera que el sector marino crezca a una CAGR del 3,12% hasta 2031, ya que las rutas de navegación del Paso del Noroeste y las regulaciones de azufre de la Organización Marítima Internacional impulsan la demanda de aceites de cilindro de baja temperatura y grasas para bocinas de popa.

Los Equipos Pesados, que incluyen construcción, minería y agricultura, dependen de aceites hidráulicos capaces de funcionar en temperaturas que oscilan entre -40 °C en invierno y +35 °C en verano. Los usuarios industriales en generación de energía y mecanizado continúan adquiriendo aceites de proceso y lubricantes de turbina. El sector aeroespacial sigue siendo un nicho de alto margen donde las barreras de certificación respaldan precios premium. El mercado de lubricantes de Canadá se divide así entre las ventas automotrices maduras de alto volumen y los segmentos marino e industrial de menor volumen pero con mayor crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las disparidades regionales definen el mercado de lubricantes de Canadá. Alberta representa entre el 35% y el 40% de la demanda de lubricantes industriales debido a las operaciones en las arenas petrolíferas, mientras que Ontario y Quebec juntos impulsan casi la mitad del consumo de lubricantes automotrices. Los proyectos de Cenovus y Canadian Natural Resources sostienen la demanda de fluidos hidráulicos y aceites de engranajes en Alberta, mientras que el sector manufacturero de Ontario y la industria aeroespacial de Quebec consumen fluidos de mecanizado y aceites de turbina.

Los sectores forestal y minero de Columbia Británica favorecen las formulaciones hidráulicas biodegradables para cumplir con las regulaciones ambientales provinciales. Saskatchewan y Manitoba dependen de lubricantes hidráulicos para tractores y aceites de engranajes diseñados para soportar los extremos de temperatura de las praderas, mientras que las flotas pesqueras y las plataformas marinas del Atlántico canadiense mantienen una demanda modesta pero especializada de lubricantes marinos.

Los territorios del norte requieren lubricantes sintéticos de grado ártico para la minería y el transporte, ya que los aceites minerales se solidifican a temperaturas inferiores a -30 °C. La logística transfronteriza expone el mercado a las fluctuaciones cambiarias, pero la proximidad a las importaciones de aceite base de la Costa del Golfo de Estados Unidos contribuye a estabilizar el suministro de materias primas. Las variaciones en las políticas provinciales obligan a los distribuidores a personalizar sus inventarios, lo que incrementa los requisitos de capital de trabajo y favorece a los actores de mayor tamaño en el mercado de lubricantes de Canadá.

Panorama Competitivo

Exxon Mobil, Petro-Canada Lubricants, Shell, Chevron y BP en conjunto concentran el 66% del mercado de lubricantes de Canadá en 2025 a través de operaciones integradas de refinería, mezcla y venta minorista. La participación minorista del 23% de Imperial Oil y las ventas de lubricantes de 50.000 barriles por día destacan el apalancamiento de la refinación cautiva. La instalación de Petro-Canada en Mississauga mezcla 15.600 barriles por día, pero experimentó una caída en los ingresos del segmento en 2025 debido a las presiones en los precios del aceite base.

Los actores regionales como Boss y KLONDIKE, junto con formuladores especializados como FUCHS y Valvoline, comparten el 35-40% restante del mercado centrándose en servicios técnicos y entrega rápida. TotalEnergies amplió su presencia a través de cinco acuerdos de distribución en 2024-2025, mientras que el reposicionamiento de marca a nivel nacional de Catalys en mayo de 2025 destaca la ventaja competitiva de la logística ágil. La producción nacional de aceites base Grupo III+ de Chevron desafía a los competidores dependientes de importaciones al reducir los costos de materias primas.

La divergencia estratégica es evidente: los grandes actores están racionalizando sus carteras de productos y enfatizando los lubricantes sintéticos, mientras que las empresas medianas apuntan a los nichos de fluidos de base biológica y para vehículos eléctricos respaldados por incentivos federales. Las alianzas de canal continúan redefiniendo el alcance del mercado, lo que indica que la flexibilidad logística desempeñará un papel fundamental en la configuración de la competencia futura en el mercado de lubricantes de Canadá.

Líderes de la Industria de Lubricantes de Canadá

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

Shell plc

Petro‐Canada Lubricants Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Petro‐Canada Lubricants Inc. asumió la gestión global de la marca de lubricantes de refrigeración Suniso, incluyendo la supervisión del suministro global y la administración de los productos Suniso de HVAC-R minerales y sintéticos. Se espera que este desarrollo fortalezca la posición de Petro-Canada en el mercado de lubricantes mediante la ampliación de su cartera de productos y su alcance global.

- Marzo de 2025: Petro‐Canada Lubricants Inc. actualizó su línea SUPREM de aceites de motor con nuevas formulaciones diseñadas para cumplir con las especificaciones ILSAC GF-7 y API SQ (sucesor de API SP/SN Plus). Estos lubricantes mejorados están adaptados para satisfacer los estrictos requisitos de los automóviles de pasajeros modernos, SUV y camionetas de uso ligero.

Alcance del Informe del Mercado de Lubricantes de Canadá

Los lubricantes son sustancias que, cuando se aplican como recubrimiento entre superficies sólidas, reducen la fricción, el calor y el desgaste. Los productos lubricantes se elaboran a partir de una combinación de aceites base y aditivos. Los lubricantes se utilizan para ajustar la fricción y el desgaste de las superficies en contacto con cuerpos que se mueven entre sí, reduciendo el calor liberado cuando las superficies se desplazan. La composición del aceite base en la formulación de lubricantes se sitúa principalmente entre el 75% y el 90%.

El mercado de lubricantes de Canadá está segmentado por tipo de producto, tipo de aceite base e industria de usuario final. Por tipo de producto, el mercado se segmenta en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluye aceite de proceso de caucho y aceite blanco), fluidos de mecanizado, aceite de turbina, aceite de transformador y otros tipos de productos. Por tipo de aceite base, el mercado se segmenta en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por industria de usuario final, el mercado se segmenta en automotriz, marina, aeroespacial, equipos pesados, industrial y otras industrias de usuario final. El segmento automotriz se subdivide en vehículos de pasajeros, vehículos comerciales y motocicletas. El segmento de equipos pesados se subdivide en construcción, minería y agricultura. El segmento industrial se subdivide en generación de energía, metalurgia y mecanizado, textiles, y petróleo y gas. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Mecanizado |

| Aceite de Turbina |

| Aceite de Transformador |

| Otros Tipos de Productos |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Mecanizado | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Usuario Final |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluye Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Mecanizado | ||

| Aceite de Turbina | ||

| Aceite de Transformador | ||

| Otros Tipos de Productos | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Mecanizado | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de lubricantes de Canadá?

El mercado de lubricantes de Canadá se sitúa en 878,21 millones de litros en 2026 y se prevé que alcance 955,91 millones de litros en 2031.

¿A qué velocidad está creciendo la demanda de aceites de motor industrial hasta 2031?

Se espera que el aceite de motor industrial registre una CAGR del 2,21% hasta 2031, la más alta entre los tipos de productos.

¿Qué tipo de aceite base se está expandiendo con mayor rapidez hasta 2031?

Se prevé que los lubricantes de base biológica crezcan a una CAGR del 5,11% hasta 2031.

¿Por qué son importantes los aceites de viscosidad ultrabaja para los proveedores?

Los grados 0W-16 y 0W-8 exigidos por los fabricantes de equipos originales requieren aceites base de Grupo III o PAO, impulsando la penetración de los sintéticos y los márgenes.

Última actualización de la página el: