Tamaño y Cuota del Mercado de Frutas y Verduras de Canadá

Análisis del Mercado de Frutas y Verduras de Canadá por Mordor Intelligence

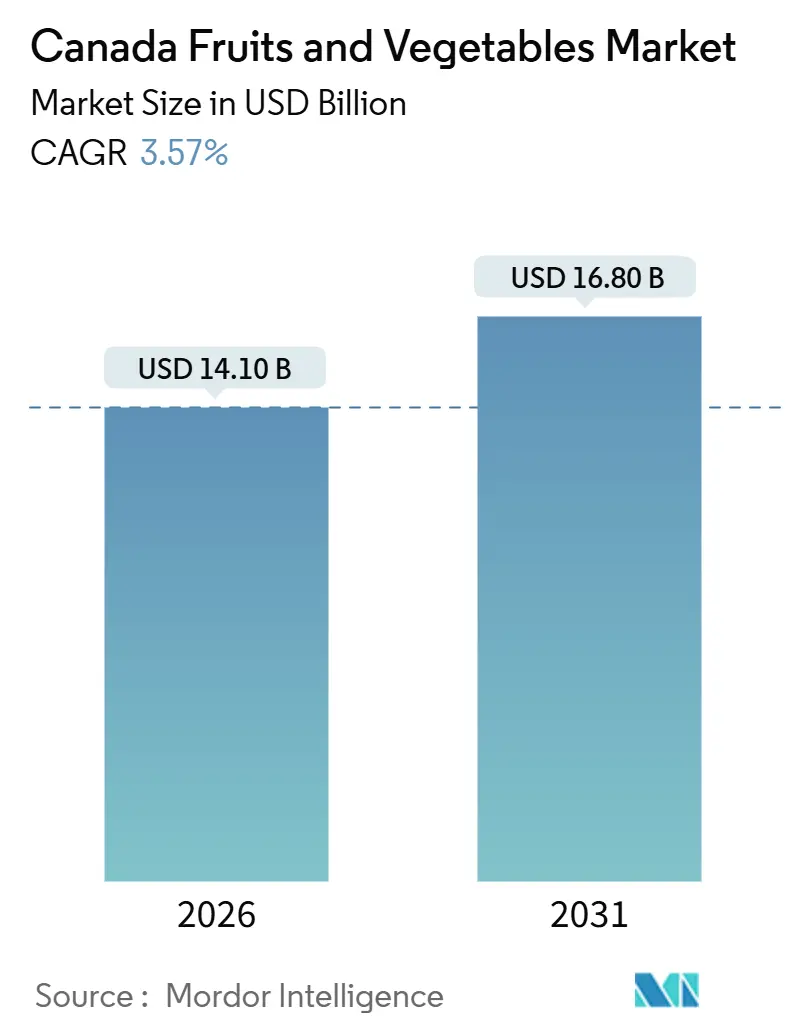

El tamaño del mercado de frutas y verduras de Canadá alcanzó 14.100 millones de USD en 2026 y se proyecta que ascienda a 16.800 millones de USD en 2031, avanzando a una CAGR del 3,57% durante el período de previsión. La intensificación del rendimiento, más que las ganancias en superficie cultivada, es el principal motor de crecimiento, ya que la superficie de invernaderos ha ido en aumento en los últimos años, lo que subraya el dividendo de productividad de la agricultura en entorno controlado (AEC). Los programas federales de subsidios, incluidos AgriStability y AgriInvest, aportaron más de 2.000 millones de CAD (1.500 millones de USD) en apoyo en 2024, contribuyendo a amortiguar a los productores frente a impactos climáticos y fluctuaciones de precios. Los productos cultivados localmente con trazabilidad de origen resuenan fuertemente entre los consumidores, con un 88% de los compradores en Quebec y un 84% en Columbia Británica que buscan productos de origen nacional, aunque persiste la sensibilidad al precio, lo que lleva a los minoristas a equilibrar la oferta premium de temporada alta con importaciones de menor coste durante los meses de transición de temporada[1]Fuente: Agricultura y Agroalimentación Canadá, "Tendencias del Consumidor en Frutas y Verduras Frescas en Canadá, 2024," agriculture.canada.ca. Persisten vientos en contra estructurales, incluidas las vacantes de mano de obra, las cuotas arancelarias en el marco del Acuerdo Canadá-Estados Unidos-México (ACUSMA), y la volatilidad climática, todos los cuales moderan el ritmo de expansión. Sin embargo, el creciente consumo por parte de los procesadores de alimentos de origen vegetal y las iniciativas indígenas de invernadero abren nuevos canales de demanda que refuerzan las perspectivas de base positivas.

Conclusiones Clave del Informe

- Por consumo, las verduras representaron el 54,8% del tamaño del mercado de frutas y verduras de Canadá en 2025, mientras que se prevé que las frutas registren una CAGR del 3,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Frutas y Verduras de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por productos cultivados localmente | +0.7% | Nacional, más fuerte en Quebec, Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Programas federales y provinciales de subsidios | +0.6% | Nacional, financiado conjuntamente | Largo plazo (≥ 4 años) |

| Expansión de la agricultura en entorno controlado | +0.9% | Clústeres de invernaderos en Ontario, Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Estrategias de resiliencia climática y diversificación de cultivos | +0.4% | Columbia Británica y Ontario | Largo plazo (≥ 4 años) |

| Proyectos de horticultura liderados por comunidades indígenas | +0.2% | Norte de Ontario, Nunavut y territorios remotos de las Primeras Naciones | Largo plazo (≥ 4 años) |

| Demanda de consumo por parte de procesadores de alimentos de origen vegetal | +0.5% | Provincias de las Praderas y Ontario | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Productos Cultivados Localmente

Las encuestas realizadas en 2024 revelaron que el 88% de los consumidores de Quebec y el 84% de los de Columbia Británica priorizan los productos de origen nacional, con tres cuartas partes dispuestas a pagar precios superiores que promedian un 12% por encima de los productos importados. Los hogares de ingresos más altos impulsan la mayor parte del incremento, ampliando el mercado de bayas premium y manzanas orgánicas, mientras que los compradores más sensibles al precio recurren a las importaciones cuando los presupuestos se ajustan. Los minoristas responden con etiquetado provincial específico y etiquetas de estantería del tipo "cultivado cerca de casa" que aumentan la velocidad de ventas en temporada alta. A pesar del entusiasmo, el 62% de los canadienses admite que volverá a las importaciones más baratas durante las desaceleraciones económicas, lo que indica que la lealtad está condicionada a la paridad de precios. Los productores, por tanto, confían en tecnologías de trazabilidad y canales de venta directa al consumidor para proteger sus márgenes sin perder volumen cuando los cambios en el tipo de cambio o los cuellos de botella logísticos favorecen la oferta extranjera.

Programas Federales y Provinciales de Subsidios

AgriStability y AgriInvest juntos transfirieron más de 2.000 millones de CAD (1.500 millones de USD) a los productores en 2024, aunque solo una minoría de los operadores hortícolas aprovechó plenamente los beneficios, ya que las fórmulas de margen de referencia y las trabas administrativas disuadieron la inscripción. Las intervenciones específicas a nivel provincial contribuyen a cerrar algunas brechas, ya que Columbia Británica ofreció 70 millones de CAD (51 millones de USD) para la replantación de árboles frutales tras la helada de 2024[2]Fuente: Gobierno de Columbia Británica, "La Provincia Apoya a los Productores de Frutas de Hueso con un Programa de Replantación de 70 Millones de CAD," gov.bc.ca. Las auditorías muestran que el 38% de las granjas elegibles en Quebec y el Canadá Atlántico dejaron fondos sin utilizar, lo que pone de relieve una barrera administrativa más que una insuficiencia de financiación. Los procesos de inscripción digital simplificados y la indexación específica por cultivo desbloquearían una cobertura adicional, estabilizando los ingresos cuando los brotes de plagas o los cambios arancelarios comprimen los márgenes.

Expansión de la Agricultura en Entorno Controlado

La superficie de invernaderos de verduras de Canadá alcanzó 33,3 millones de metros cuadrados en 2024. El corredor Leamington-Kingsville de Ontario controla el 56% de la superficie nacional, aprovechando el gas natural de bajo coste y la proximidad a los centros de distribución de Detroit. La consistencia del rendimiento es clave, ya que los tomates de invernadero pueden producir entre 60 y 80 kg/m² anuales, frente a los 8-12 kg de los cultivos en campo, lo que permite volúmenes invernales fiables que desplazan las importaciones mexicanas. La intensidad de capital sigue siendo elevada, ya que la construcción de un invernadero de vidrio de 10 hectáreas cuesta entre 30 y 40 millones de CAD (22-30 millones de USD). Sin embargo, el período de recuperación de la inversión se comprime a aproximadamente ocho años a medida que los precios de la energía se normalizan tras 2023 y los minoristas amplían las primas por productos libres de pesticidas.

Proyectos de Horticultura Liderados por Comunidades Indígenas

Los programas federales de apoyo a la soberanía alimentaria han financiado decenas de invernaderos hidropónicos de entre 500 y 2.000 metros cuadrados en el norte de Ontario y Nunavut, reduciendo así la dependencia de las importaciones transportadas por vía aérea que históricamente presentaban tasas de deterioro superiores al 15%[3]Fuente: Servicios Indígenas Canadá, "Programa Comunitario de Monitoreo Climático," sac-isc.gc.ca. Un proyecto piloto de 2024 en Kuujjuaq produjo 3,2 toneladas métricas de lechuga en ocho meses y redujo el gasto familiar en productos frescos en un 18% estimado. Los elevados costes de energía diésel y los retrasos estacionales en el suministro de sustratos complican las operaciones; sin embargo, los proyectos fomentan el empleo local y una incipiente base de conocimientos en horticultura ártica. La continuidad a largo plazo depende de una financiación de ciclos múltiples, ya que la mayoría de las subvenciones vencen en un plazo de cinco años.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad climática y condiciones meteorológicas extremas | -0.8% | Nacional, aguda en Columbia Británica, las Praderas y el Canadá Atlántico | Corto plazo (≤ 2 años) |

| Escasez de mano de obra agrícola y aumento de los salarios | -0.6% | Nacional, más grave en los invernaderos de Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Brechas arancelarias estacionales en el marco del Acuerdo Canadá-Estados Unidos-México | -0.4% | Nacional, concentrada en Ontario y Quebec | Corto plazo (≤ 2 años) |

| Cuellos de botella en la logística refrigerada en zonas remotas | -0.3% | Norte de Ontario, provincias atlánticas y zonas rurales de las Praderas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Climática y Condiciones Meteorológicas Extremas

La helada de enero de 2024 en Columbia Británica destruyó cultivos enteros de frutas de hueso y el 85% de las cerezas dulces, causando pérdidas superiores a 700 millones de CAD (500 millones de USD). El estrés hídrico por sequía afectó al 70% de las tierras agrícolas del país en 2024, lo que resultó en una reducción del 12% en los rendimientos de bayas del Canadá Atlántico. Los productores de patatas de las Praderas enfrentaron recortes en la asignación de agua del 20-30%, lo que obligó al abandono de superficie cultivada. Los ventiladores antiheladas, las mallas antigranizo y los sistemas de riego por goteo están pasando de ser opcionales a obligatorios; sin embargo, a un coste de entre 10.000 y 30.000 CAD (7.500-22.500 USD) por hectárea, pocos pequeños productores pueden costear las mejoras. La contratación de seguros de cultivos sigue siendo irregular, ya que solo el 54% de la superficie hortícola de Columbia Británica contaba con cobertura en 2024, lo que impulsa la exploración de pólizas de seguros climáticos paramétricos que se activan automáticamente cuando se superan umbrales clave.

Escasez de Mano de Obra Agrícola y Aumento de los Salarios

Más de 28.000 vacantes agrícolas persistieron en 2022, y la brecha podría alcanzar el 15% de los trabajadores necesarios para 2030, a pesar de que el Programa de Trabajadores Extranjeros Temporales (TFW) representó el 29% de la mano de obra en la producción de cultivos en 2019[4]Fuente: Empleo y Desarrollo Social Canadá, "Estadísticas del Programa de Trabajadores Extranjeros Temporales 2019," canada.ca. Los salarios agrícolas aumentaron un 9% en 2024 a medida que la horticultura compitió con la construcción y la hostelería. Los grandes operadores de invernaderos están probando cosechadoras robóticas, que ofrecen horizontes de recuperación de la inversión de cinco a seis años, pero las limitaciones de capital dejan a los pequeños productores dependientes de la mano de obra familiar o de redes informales. La edad media del operador se sitúa ahora en 56 años, lo que genera preocupaciones sobre la sucesión que agravan la consolidación a medida que las granjas de menos de 10 hectáreas abandonan el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Consumo: Las Verduras Dominan el Valor, las Frutas Capturan el Impulso de Crecimiento

En 2025, las verduras representaron el 54,8% de la cuota del mercado de frutas y verduras de Canadá, lo que refleja el tamaño general del mercado de frutas y verduras de Canadá y está respaldado por tomates, pimientos y pepinos cultivados en invernadero, así como por patatas y cebollas cultivadas en campo. Se proyecta que las frutas crezcan a una CAGR más rápida del 3,8% hasta 2031, impulsadas por los arándanos azules orientados a la exportación y las variedades de manzana de alto margen. La demanda de frutas suele ser mayor entre los hogares de ingresos más altos y los consumidores preocupados por la salud, mientras que las verduras siguen siendo más sensibles a los cambios de precio.

La producción de bayas en Canadá está impulsada por la competitividad exportadora y la especialización varietal, con los arándanos azules a la cabeza debido a su escalabilidad, durabilidad de almacenamiento y alta demanda internacional. Las fresas y los arándanos rojos apoyan la producción regional y el procesamiento de valor añadido. Los productores de manzanas están apostando por cultivares premium, centrándose en la textura, el dulzor y el reconocimiento de marca para optimizar los márgenes. Las verduras de hoja, como la lechuga, se enfrentan a desafíos climáticos y estacionales, lo que hace que Canadá dependa del abastecimiento transfronterizo y sea vulnerable a las fluctuaciones en los costes comerciales. Las patatas equilibran el consumo fresco con la demanda de procesamiento, con contratos, almacenamiento y proximidad a los procesadores que determinan las decisiones de siembra.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Ontario y Columbia Británica generaron aproximadamente el 62% de la producción hortícola nacional en 2025. El protagonismo de Ontario deriva de su centro de invernaderos de Leamington-Kingsville, que registró ventas por 1.500 millones de CAD (1.100 millones de USD), la mayor parte de las cuales fluye hacia las cadenas de distribución minorista de Míchigan y Ohio. Las regiones del Valle del Fraser y el Okanagan de Columbia Británica aportaron 1.000 millones de CAD (750 millones de USD) a partir de una combinación de bayas, manzanas y pimientos de invernadero, comercializando sus productos bajo certificaciones de baja huella de carbono que resuenan entre los consumidores de la Costa Oeste.

Quebec se acelera con mayor rapidez, ya que la superficie de invernaderos creció significativamente entre 2022 y 2024. Los productores canalizan el 34% de sus productos a través de mercados de agricultores o programas de agricultura apoyada por la comunidad, lo que duplica la media nacional. Esta vía directa permite retener hasta el 70% del precio minorista, frente al 30-40% a través del canal mayorista. Las provincias de las Praderas se especializan en cultivos de almacenamiento, ya que Manitoba plantó 27.000 hectáreas de patatas en 2024, mientras que Alberta cosechó 85.000 toneladas métricas de cebollas. Sin embargo, una sequía plurianual obligó a los distritos de riego del sur de Alberta a reducir sus asignaciones hasta un 30%, empujando a algunos productores hacia las leguminosas.

Las provincias atlánticas dependen en gran medida de las patatas y los arándanos azules para la exportación, pero su estrecha temporada de cultivo las convierte en importadoras netas de la mayor parte de los productos frescos. La Isla del Príncipe Eduardo exportó 540.000 toneladas métricas de patatas de procesamiento a los Estados Unidos en 2024, aunque las limitaciones de mano de obra y la volatilidad de los precios desencadenaron una acelerada consolidación entre las granjas con menos de 20 hectáreas de tierra. Los territorios del norte albergan emergentes iniciativas de invernadero indígenas, pero se ven obstaculizados por los costes de energía y logística. El cumplimiento normativo en virtud del Reglamento sobre Alimentos Seguros para los Canadienses impone obligaciones de trazabilidad que pesan proporcionalmente más sobre los operadores a micro escala, añadiendo presión indirecta hacia la concentración regional.

Panorama Competitivo

El sector canadiense de productos frescos sigue siendo fragmentado, aunque la consolidación se está acelerando a medida que las operaciones de invernadero de alta intensidad de capital se expanden. Diez invernaderos de Ontario, incluidos Mastronardi Produce Ltd y Red Sun Farms, representan aproximadamente el 40% de la producción de tomates de la provincia y han invertido más de 200 millones de CAD (150 millones de USD) en robótica y cogeneración desde 2022. Las patatas y cebollas de campo operan bajo oligopolios regionales, con Cavendish Farms y McCain Foods Limited como ancla de contratos de suministro que fijan precios por debajo del precio de mercado durante los años de superávit.

Los grandes minoristas de alimentos, incluidos Loblaw Companies, Sobeys Inc. y Metro Inc., ejercen un significativo poder de compra mediante la formación de acuerdos de aprovisionamiento directo y programas de marca propia que absorben entre el 15 y el 20% de los márgenes que antes retenían los mayoristas. El cumplimiento de las certificaciones de Buenas Prácticas Agrícolas cuesta entre 10.000 y 20.000 CAD (7.500-15.000 USD) al año, lo que crea barreras para las granjas de menos de 20 hectáreas. La penetración tecnológica sigue siendo desigual, ya que menos del 5% de los establecimientos utilizan plataformas habilitadas con IA, lo que representa una oportunidad para que los proveedores combinen financiación con garantías de rendimiento.

Entre los actores disruptivos se incluye el especialista en agricultura vertical GoodLeaf Farms, que opera módulos interiores de alta intensidad energética que afirman ahorrar el 95% del agua, pero que aún luchan contra los costes de electricidad. Los institutos de investigación gubernamentales registran patentes, como el predictor de cosecha basado en aprendizaje automático de Agricultura y Agroalimentación Canadá de 2024, aunque las vías de comercialización a menudo favorecen a las grandes empresas privadas que pueden licenciar e implementar tecnologías a escala. En general, el sector está evolucionando hacia una estructura de concentración radial, donde los productores con mayor capital aseguran contratos a largo plazo con los minoristas, mientras que los pequeños productores se especializan en canales orgánicos y de venta directa en granja o abandonan el mercado.

Desarrollos Recientes del Sector

- Diciembre de 2025: Los gobiernos de Canadá y Alberta presentaron el programa trienal de 10 millones de CAD (7,3 millones de USD) "Creciendo Invernaderos" en el marco de la Alianza Agrícola Canadiense Sostenible. Esta iniciativa tiene como objetivo promover la construcción y ampliación de invernaderos comerciales y granjas verticales, aumentando la producción anual de frutas y verduras frescas, reduciendo la dependencia de las importaciones y fortaleciendo la resiliencia de la cadena de suministro alimentaria local.

- Septiembre de 2025: Canadá y Ontario anunciaron inversiones de hasta 4,7 millones de CAD (3,5 millones de USD) en 48 proyectos de I+D agroalimentario. Esta iniciativa, parte de la Iniciativa de Investigación Agroalimentaria de Ontario, apoya a 20 empresas en la adopción de tecnologías innovadoras y el avance en los esfuerzos de comercialización. El programa tiene como objetivo mejorar la eficiencia de producción y aumentar la competitividad en el mercado para los productores de frutas y verduras.

- Agosto de 2025: Canadá revisó su Reglamento sobre Derechos de los Obtentores de Variedades Vegetales para limitar la exención del privilegio del agricultor, mejorando las protecciones para los obtentores de frutas y verduras hortícolas. Esta enmienda alinea las protecciones de propiedad intelectual para las nuevas variedades con los estándares internacionales, fomentando tanto la inversión privada como la pública en la mejora genética e innovación varietal.

Alcance del Informe del Mercado de Frutas y Verduras de Canadá

Una fruta se desarrolla a partir de la flor de una planta y contiene semillas. Las verduras son una clasificación culinaria que incluye las partes comestibles de las plantas, como raíces, tallos, hojas y flores, que generalmente no son dulces. El uso culinario suele distinguir las frutas como alimentos dulces o ácidos utilizados en postres o aperitivos, mientras que las verduras son comúnmente saladas y se sirven como parte de los platos principales o guarniciones.

El mercado canadiense de frutas y verduras se analiza por producción (volumen), consumo (volumen y valor), importaciones (volumen y valor), exportaciones (volumen y valor) y tendencias de precios al por mayor. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) y volumen (toneladas métricas) para todos los segmentos anteriores.

| Manzana | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis de Comercio (Valor y Volumen) | Análisis de Mercado de Importaciones | Valor y Volumen de Importaciones | |

| Principales Mercados Abastecedores | |||

| Análisis de Mercado de Exportaciones | Valor y Volumen de Exportaciones | ||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Bayas | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Uvas | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Cítricos | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Plátanos | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Patata | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Tomate | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Lechuga | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Chiles y Pimientos | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Cebollas | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Abastecedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Previsión de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad |

| Frutas | Manzana | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Análisis de Comercio (Valor y Volumen) | Análisis de Mercado de Importaciones | Valor y Volumen de Importaciones | ||

| Principales Mercados Abastecedores | ||||

| Análisis de Mercado de Exportaciones | Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Bayas | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Uvas | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Cítricos | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Plátanos | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Verduras | Patata | Análisis de Producción | Volumen de Producción | |

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Tomate | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Lechuga | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Chiles y Pimientos | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Cebollas | Análisis de Producción | Volumen de Producción | ||

| Superficie Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Abastecedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Previsión de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de frutas y verduras de Canadá en 2026?

El tamaño del mercado de frutas y verduras de Canadá está valorado en 14.100 millones de USD en 2026.

¿Cuál es la tasa de crecimiento proyectada para el mercado de frutas y verduras de Canadá hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 3,57%, alcanzando 16.800 millones de USD en 2031.

¿Qué segmento crece con mayor rapidez?

Se prevé que las frutas registren la mayor CAGR del 3,8% debido al aumento de las exportaciones de bayas y las variedades de manzana premium.

¿Por qué Ontario y Columbia Británica son tan dominantes en la horticultura canadiense?

Ontario se beneficia de un gran corredor de invernaderos cerca de los mercados de los Estados Unidos, mientras que Columbia Británica aprovecha la energía hidroeléctrica y el posicionamiento de marca en sostenibilidad para capturar producción de alto valor.

¿Cómo están abordando los productores la escasez de mano de obra?

Los grandes operadores invierten en cosechadoras robóticas y sistemas habilitados con IA, mientras que las granjas más pequeñas dependen del Programa de Trabajadores Extranjeros Temporales y de subvenciones selectivas para la mecanización.

Última actualización de la página el: