Tamaño y Participación del Mercado de Selladores de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

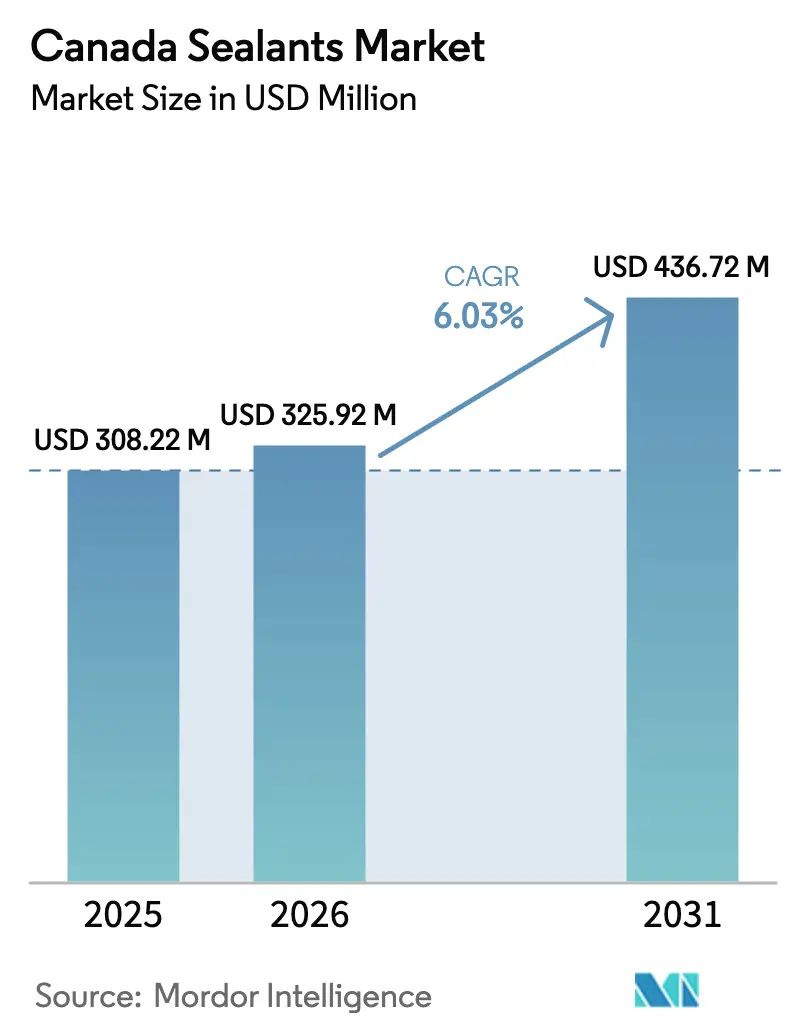

| Tamaño del mercado en el año base (2025) | 308.22 Millones de dólares |

| Tamaño del Mercado (2026) | 325.92 Millones de dólares |

| Tamaño del Mercado (2031) | 436.72 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores de Canadá por Mordor Intelligence

Se espera que el tamaño del Mercado de Selladores de Canadá crezca de USD 308,22 millones en 2025 a USD 325,92 millones en 2026 y se prevé que alcance USD 436,72 millones en 2031 a una CAGR del 6,03% durante 2026-2031. Los desembolsos federales en infraestructura, las normas más estrictas sobre compuestos orgánicos volátiles (COV) y la formación de clústeres de vehículos eléctricos (VE) y aeroespaciales están redefiniendo las especificaciones de productos, la economía de los canales y los patrones de demanda regional. El plan de infraestructura de USD 159 mil millones de Ottawa para 2025-2030 está acelerando los inicios de obras civiles e institucionales, mientras que los límites de COV de enero de 2024 han desplazado la participación hacia las químicas de silicona e híbridas que cumplen de forma inherente con el techo del 10% p/p para selladores acústicos. La construcción modular y panelizada se está expandiendo a medida que los contratistas se enfrentan a una reducción de la mano de obra especializada, lo que impulsa una mayor dependencia de juntas aplicadas en fábrica y cintas activadas por calor.

Conclusiones Clave del Informe

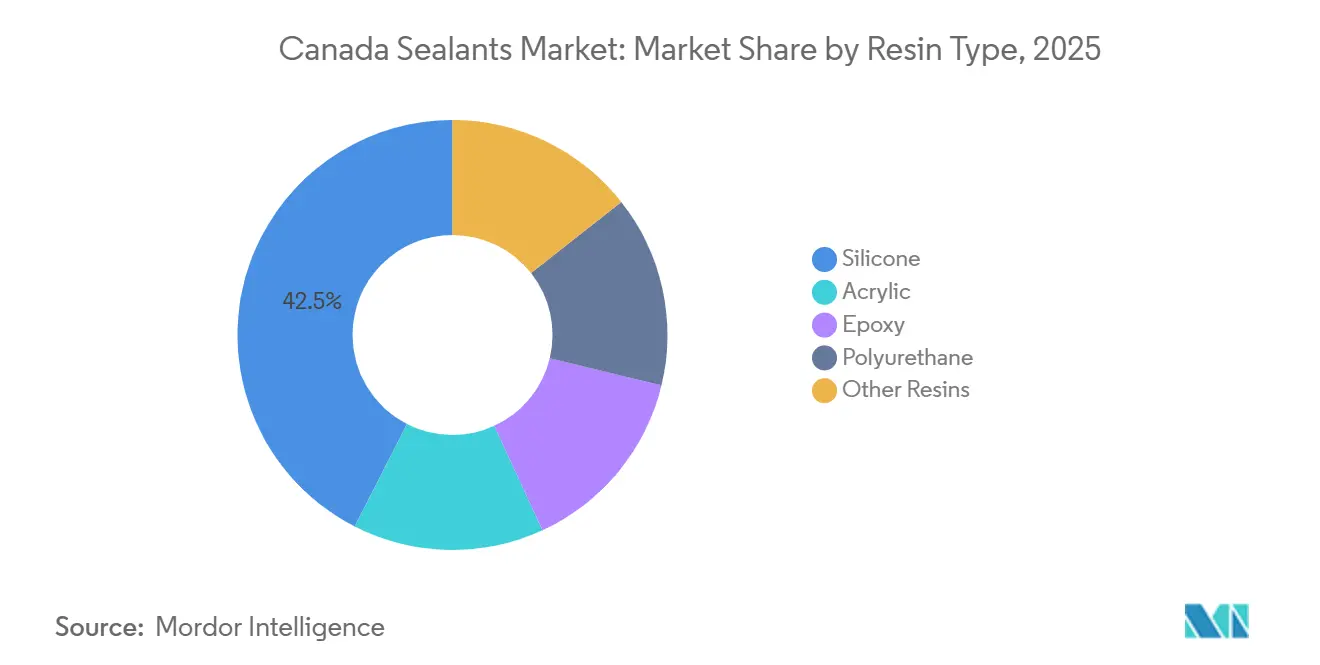

- Por tipo de resina, las formulaciones de silicona lideraron con el 42,50% de la participación del Mercado de Selladores de Canadá en 2025; se prevé que los productos de poliuretano se expandan a una CAGR del 7,34% hasta 2031.

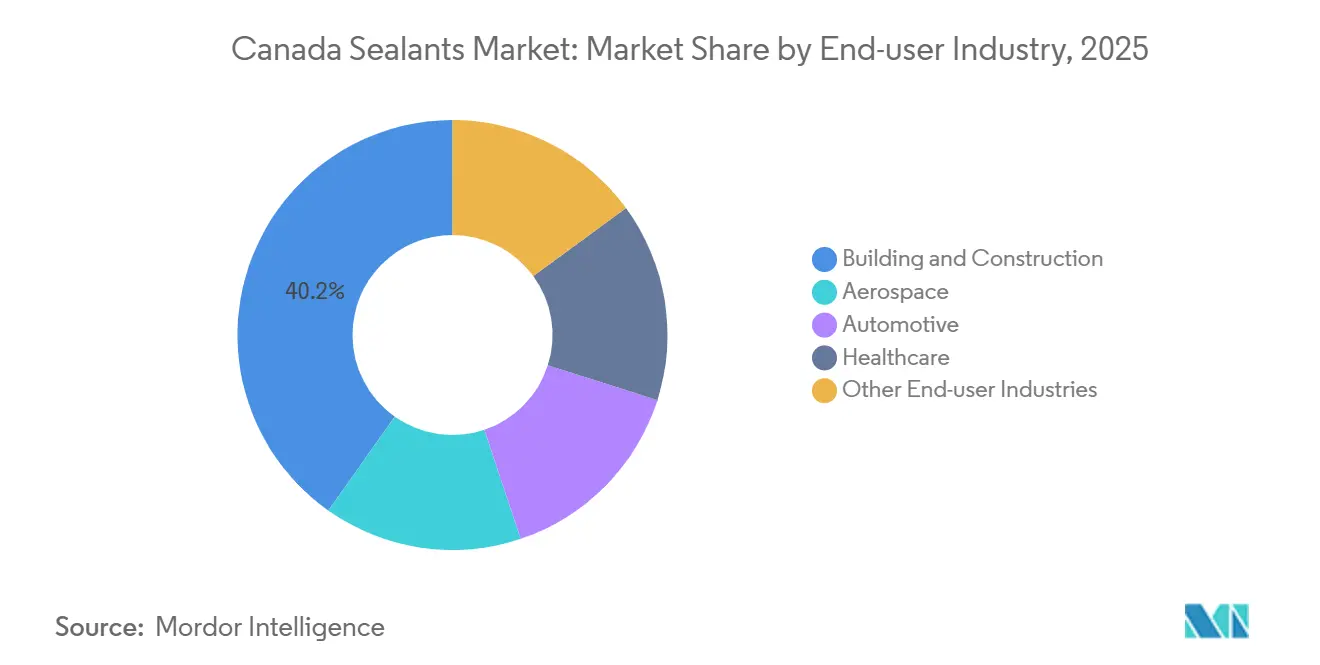

- Por industria de usuario final, la construcción y edificación capturó el 40,20% del tamaño del Mercado de Selladores de Canadá en 2025, mientras que se proyecta que el sector salud avance a una CAGR del 7,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores de Canadá

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de renovación y auge de la retroadaptación energética | +1.2% | Columbia Británica, Ontario, Quebec | Mediano plazo (2-4 años) |

| Endurecimiento de los límites de COV favoreciendo la silicona | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Gasto federal en infraestructura | +1.5% | Nacional, corredores árticos y comerciales | Largo plazo (≥ 4 años) |

| Clúster de fuselajes compuestos de Quebec | +0.4% | Quebec con efecto secundario en Ontario | Mediano plazo (2-4 años) |

| Gigafábricas de baterías para VE en Ontario | +0.8% | Ontario con posible efecto secundario en Quebec | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Renovación y Auge de la Retroadaptación Energética

Las retroadaptaciones profundas que apuntan a reducciones de energía del 50%-70% están impulsando la demanda de selladores flexibles para juntas de expansión y barreras de vapor herméticas al aire. La Iniciativa Reframed en Columbia Británica registró reducciones de energía de hasta el 90% al integrar mejoras sísmicas, refuerzos de techos y pisos adicionales, todos los cuales requieren productos de sellado de mayor especificación. Los programas de incentivos provinciales reducen los costos iniciales y favorecen las cintas aplicadas en fábrica que curan en 24 horas, lo que ayuda a la vivienda modular a lograr una finalización un 25%-50% más rápida y una reducción de residuos de hasta el 46%.

Endurecimiento de los Límites de COV Favoreciendo las Químicas de Silicona e Híbridas

Las regulaciones federales de COV que cubren 130 categorías de productos entraron en vigor en enero de 2024, reduciendo las emisiones nacionales en un estimado de 25 kilotones anuales[1]Gobierno de Canadá, "Reglamento sobre Límites de Concentración de COV para Ciertos Productos," canada.ca. Las opciones de cumplimiento incluyen la reformulación o el intercambio de unidades de cumplimiento de COV; sin embargo, los polímeros de silicona y silano modificado ya cumplen los límites, manteniendo su participación del 42,50%. El Teroson MS 949 FR de Henkel, comercializado en marzo de 2026, ilustra el cambio: está libre de estaño, libre de isocianato y cura en 30 minutos mientras satisface las normas de retardancia de llama EN 45545-2.

Gasto Federal en Infraestructura bajo el Plan "Invertir en Canadá"

El Oficial Parlamentario de Presupuesto espera USD 159 mil millones en desembolsos federales de infraestructura durante 2025-2030, con el Presupuesto 2025 destinando USD 115 mil millones para grandes proyectos. El Fondo de Corredores de Diversificación Comercial de USD 5 mil millones y el Fondo de Infraestructura Ártica de USD 1 mil millones de Transporte Canadá, lanzados en marzo de 2026, se centran en puertos, puentes y corredores propensos al permafrost, impulsando la demanda de selladores industriales resistentes a bajas temperaturas y a la sal[2]Transporte Canadá, "Fondo de Corredores de Diversificación Comercial," tc.canada.ca.

El Clúster de Fuselajes Compuestos de Quebec Necesita Selladores de Grado Aeroespacial

Más de 200 empresas aeroespaciales agrupadas alrededor de Montreal y Mirabel requieren selladores que cumplan con los estándares de densidad de humo Airbus ABD 031 y Boeing BSS 7238/7239. Las aplicaciones de tanques de combustible y cortafuegos se apoyan en materiales avanzados de polisulfuro o silicona, mientras que el activo segmento de mantenimiento, reparación y revisión demanda cantidades recurrentes de formulaciones de curado rápido.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del silicio metálico | –0.6% | Nacional, productores de silicona | Corto plazo (≤ 2 años) |

| Presión de precios de alternativas híbridas de PU | –0.4% | Construcción, automotriz | Mediano plazo (2-4 años) |

| Escasez de mano de obra que impulsa piezas pregasketadas | –0.3% | Columbia Británica, Ontario, Quebec | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Silicio Metálico

El silicio metálico enfrenta un riesgo renovado de dumping si las medidas comerciales canadienses caducan, ya que la Agencia de Servicios Fronterizos de Canadá señaló subsidios chinos con un promedio ponderado del 21,1% en su revisión de extinción de 2024. La inestabilidad de las materias primas complica los contratos a largo plazo; Wacker Chemie ya ha anunciado un aumento global del precio de la silicona efectivo en abril de 2026 para compensar la inflación energética y logística.

Presión de Precios de las Alternativas Híbridas de PU

La expansión de la capacidad de MDI en América del Norte —BASF alcanzará 600 kilotones anuales en Geismar en 2026— apoya selladores de poliuretano competitivos en costos que desafían a las siliconas en juntas de múltiples sustratos. Los híbridos como el Teroson MS 949 FR de Henkel combinan la elasticidad similar a la silicona con la adhesión del PU, lo que obliga a los contratistas a evaluar el costo total instalado en lugar de la lealtad al grupo de resinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Silicona Lidera en Cumplimiento Regulatorio

Las resinas de silicona mantuvieron el 42,50% de la participación del Mercado de Selladores de Canadá en 2025 debido a sus bajas emisiones inherentes de COV y su superior durabilidad ante los rayos UV y los ciclos de congelación y deshielo. Los grados de poliuretano, en particular los híbridos terminados en silano, se proyecta que crezcan a una CAGR del 7,34% hasta 2031, superando la CAGR del 6,03% del tamaño del Mercado de Selladores de Canadá, ya que los constructores buscan una formación rápida de piel y adhesión sin imprimación. Los acrílicos siguen siendo comunes en juntas interiores, pero enfrentan presión de costos y reformulación tras el límite de COV del 10% p/p en adhesivos de pequeño envase, un cambio que podría reducir aún más su participación en el Mercado de Selladores de Canadá. Los epoxis y las resinas especiales como los polisulfuros sirven a necesidades de infraestructura y acristalamiento de nicho donde el rendimiento de barrera química o de gas es crítico.

Los lanzamientos de productos híbridos subrayan la evolución. El Teroson MS 949 FR de Henkel y el DOWSIL EG-4175 Gel de Dow se dirigen a usuarios de ferrocarril y electrónica de potencia, respectivamente, con curado más rápido y mayor resistencia térmica que las mezclas heredadas, lo que indica cómo la innovación apoya el crecimiento del Mercado de Selladores de Canadá. El Acronal BC 5036 biogénico de BASF también muestra que el etiquetado de sostenibilidad está entrando en esta categoría de resinas, alineándose con los criterios de contratación pública y diversificando aún más las ofertas de los proveedores.

Por Industria de Usuario Final: Salud es la Más Rápida, Construcción es la Más Grande

La construcción y edificación capturó el 40,20% del tamaño del Mercado de Selladores de Canadá en 2025 porque el sellado de envolventes, el relleno de juntas y el acristalamiento dominan el volumen. El sector salud está preparado para la expansión más rápida con una CAGR del 7,46% hasta 2031. El Centro de Producción de Medicamentos Críticos de USD 200 millones en Edmonton, que abrirá en 2026, ilustra el conjunto de oportunidades en salas limpias que dependen de selladores de baja desgasificación e inertes microbiológicamente. Los selladores quirúrgicos son otro segmento especializado, con películas biodegradables como el sFilm-FS de Sealantium Medical que completó los ensayos de Fase II en agosto de 2025.

La demanda automotriz se está acelerando a medida que el corredor de baterías para VE de Ontario escala. Los rellenos de gestión térmica, las juntas retardantes de llama y los adhesivos estructurales se especifican para módulos de batería que pesan entre 600 y 700 kg. Las necesidades aeroespaciales en Quebec para el sellado de tanques de combustible y cortafuegos continúan dependiendo de polisulfuros y siliconas de alta temperatura que cumplen con los umbrales de toxicidad MIL-PRF-81733 y BSS 7239, manteniendo un flujo de ingresos estable aunque especializado para los proveedores.

Análisis Geográfico

Los climas regionales y los patrones industriales dan forma a la demanda de productos. El clima marino y los códigos sísmicos de Columbia Británica elevan los requisitos de selladores de barrera de humedad y juntas flexibles. Los proyectos piloto de retroadaptación alrededor de Vancouver registraron reducciones de energía de hasta el 90%, catalizando la adopción de barreras de aire de alto rendimiento que se alinean con la narrativa de sostenibilidad del Mercado de Selladores de Canadá. Los clústeres de VE y aeroespacial de Ontario impulsan las químicas avanzadas de gestión térmica y retardancia de llama, mientras que su caída en el empleo en construcción de 8.700 trabajadores en 2025 acelera la adopción modular mediante sistemas de sellado aplicados en fábrica. La concentración aeroespacial de Quebec demanda materiales de grado aeroespacial que cumplan con estrictas métricas de densidad de humo y toxicidad, mientras que las oscilaciones de temperatura y los suelos arcillosos de Alberta sostienen el crecimiento en selladores flexibles para juntas de expansión en instalaciones de infraestructura y farmacéuticas. En conjunto, estos impulsores provinciales garantizan un crecimiento equilibrado en todo el Mercado de Selladores de Canadá.

Panorama Competitivo

El Mercado de Selladores de Canadá está moderadamente consolidado. Henkel aprovecha su cartera Teroson certificada para ferrocarril para ganar proyectos impulsados por el cumplimiento normativo, mientras que Dow invierte en capacidad de etileno de cero emisiones netas en Fort Saskatchewan, lo que podría asegurar materias primas nacionales para intermedios de silicona. H.B. Fuller está consolidando su red de plantas y apunta a un margen EBITDA superior al 20%, lo que indica una futura disciplina de precios. Las herramientas digitales también elevan el listón: el Monitor de Mezcla de Adhesivos de 3M proporciona análisis de dispensación en tiempo real que reducen el retrabajo, añadiendo un diferenciador basado en datos en la industria de selladores de Canadá.

Líderes de la Industria de Selladores de Canadá

Sika AG

3M

Dow

Henkel AG & Co. KGaA

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Henkel introdujo el Teroson MS 949 FR, un sellador de ferrocarril de polímero modificado con silano de un componente, conforme con EN 45545-2 y libre de estaño, isocianato, solventes, bisfenol A y PFAS.

- Marzo de 2026: Sika estableció una asociación global con Giatec Scientific, con sede en Canadá, para integrar sensores de inteligencia artificial y software en los flujos de trabajo del concreto, con el objetivo de lograr un EBITDA incremental de entre CHF 150 millones y CHF 200 millones para 2028.

Alcance del Informe del Mercado de Selladores de Canadá

Los selladores son materiales elastoméricos utilizados para rellenar huecos, juntas o grietas, evitando el paso de agua, aire, polvo y fluidos. Ampliamente aplicados en los sectores de la construcción e industrial, garantizan la impermeabilización y la flexibilidad estructural en edificios, ventanas, componentes automotrices y electrodomésticos, utilizando típicamente pistolas de calafateo.

El Mercado de Selladores de Canadá está segmentado por tipo de resina e industria de usuario final. Por tipo de resina, el mercado está segmentado en acrílico, epoxi, poliuretano, silicona y otras resinas. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, salud y otras industrias de usuario final. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD) y el volumen (toneladas).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Otras Resinas |

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Salud |

| Otras Industrias de Usuario Final |

| Por Tipo de Resina | Acrílico |

| Epoxi | |

| Poliuretano | |

| Silicona | |

| Otras Resinas | |

| Por Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Salud | |

| Otras Industrias de Usuario Final |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias de usuario final consideradas en el mercado de selladores.

- Producto - Todos los productos selladores son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores de un componente y de dos componentes.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por lo tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto flujo de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción