Tamaño y Participación del Mercado de Lubricantes de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

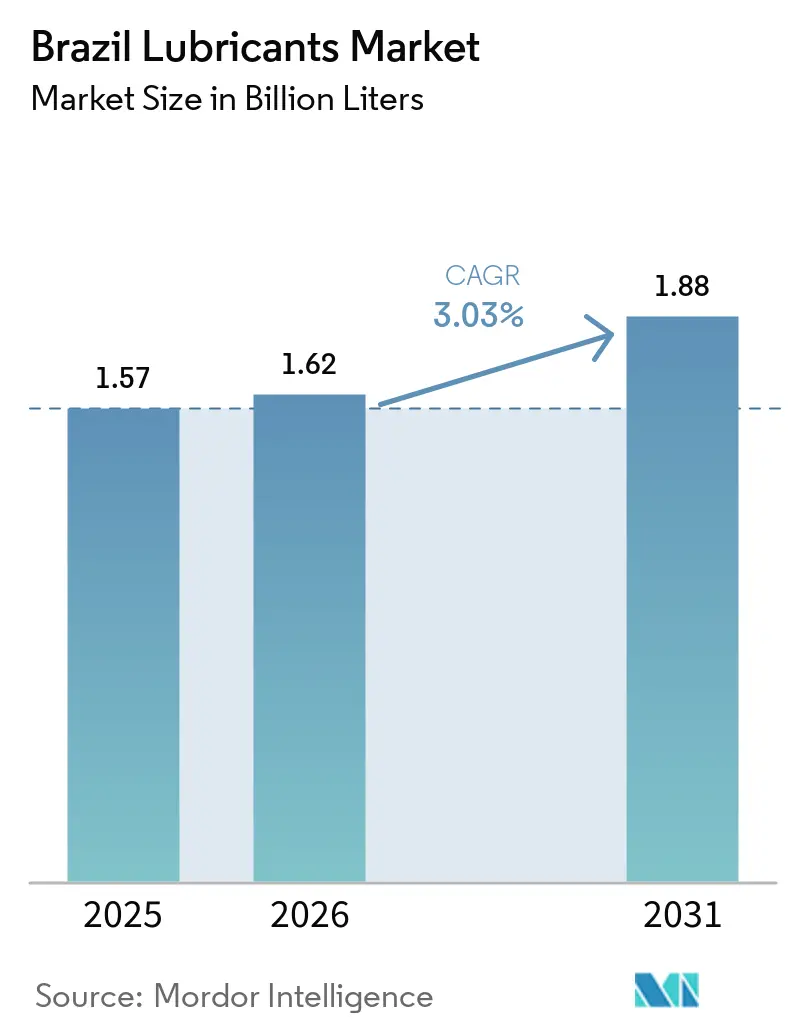

| Tamaño del mercado en el año base (2025) | 1.57 Mil millones de litros |

| Volumen del Mercado (2026) | 1.62 Mil millones de litros |

| Volumen del Mercado (2031) | 1.88 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de Brasil por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Lubricantes de Brasil sea de 1,57 mil millones de litros en 2025, 1,62 mil millones de litros en 2026, y alcance 1,88 mil millones de litros en 2031, creciendo a una CAGR del 3,03% de 2026 a 2031. El aumento de la producción industrial, las regulaciones de sostenibilidad más estrictas y las renovadas inversiones en infraestructura están impulsando la demanda de formulaciones de alto rendimiento, menor viscosidad y biodegradables. Las grasas especiales para equipos de minería, acero y construcción están experimentando una demanda creciente a medida que estas industrias amplían su capacidad y apuntan a intervalos de mantenimiento extendidos. Los desequilibrios en el suministro de aceite base, causados por el cierre de refinerías europeas, están aumentando la dependencia de las importaciones, lo que lleva a Petrobras y a los refinadores privados a mejorar la capacidad de producción del Grupo II e invertir en procesos de re-refinación. Además, los retrasos relacionados con los aranceles en la adopción de vehículos eléctricos de batería están ralentizando la transición hacia fluidos electrónicos dedicados, lo que lleva a los mezcladores a centrarse en formulaciones de doble uso adecuadas tanto para motores de combustión interna como para trenes de potencia híbridos. Las presiones competitivas se intensifican a medida que los actores nacionales como Vibra Energia e Iconic Lubrificantes aumentan la capacidad de mezcla, mientras que las empresas globales invierten en investigación y desarrollo local, así como en soluciones digitales de monitoreo de fluidos.

Conclusiones Clave del Informe

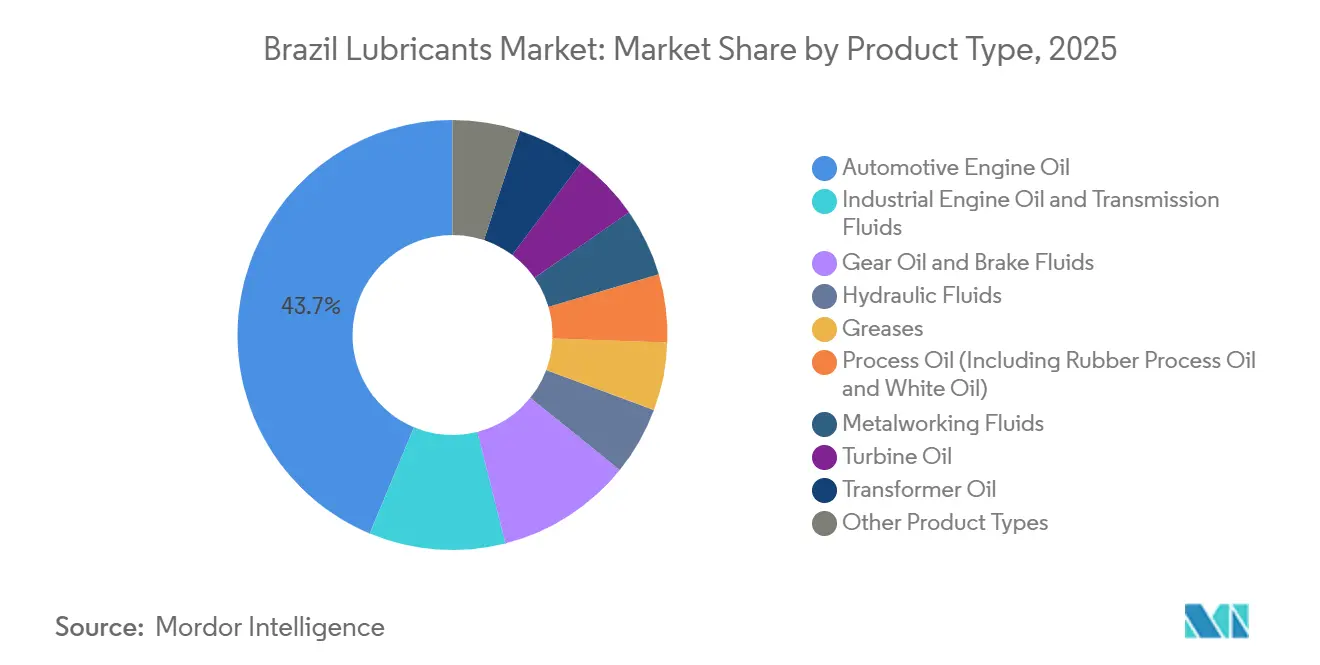

- Por tipo de producto, el aceite de motor automotriz lideró con el 43,72% de la participación del mercado de lubricantes de Brasil en 2025, mientras que las grasas avanzan a una CAGR del 4,69% hasta 2031.

- Por tipo de aceite base, los lubricantes de base mineral capturaron el 76,32% de la participación del mercado de lubricantes de Brasil en 2025, mientras que se proyecta que los lubricantes de base biológica se expandan a una CAGR del 4,55% hasta 2031.

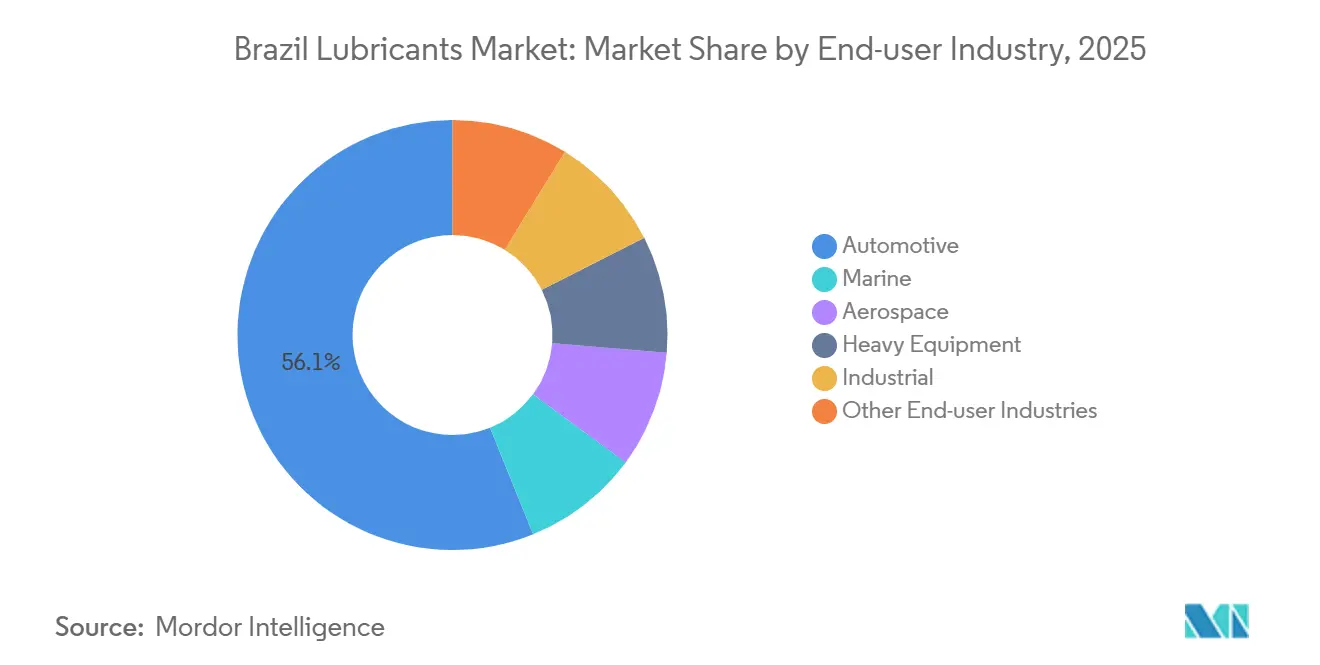

- Por industria de usuario final, el sector automotriz representó el 56,12% de la participación del mercado de lubricantes de Brasil en 2025, mientras que el segmento industrial está preparado para crecer a una CAGR del 4,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lubricantes de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del PMI manufacturero que impulsa los fluidos de trabajo de metales | +0.6% | Nacional, concentrado en los corredores industriales de São Paulo, Minas Gerais y Rio Grande do Sul | Mediano plazo (2-4 años) |

| Fluidos electrónicos específicos para vehículos eléctricos y aceites de gestión térmica | +0.4% | Nacional, con adopción temprana en las flotas metropolitanas de São Paulo y Río de Janeiro | Largo plazo (≥ 4 años) |

| Demanda de fluidos para turbinas de energía eólica marina y de hidrógeno verde | +0.2% | Estados costeros, incluidos Rio Grande do Sul, Bahía, Ceará y centros piloto de hidrógeno | Largo plazo (≥ 4 años) |

| Reglamento de Baterías de la Unión Europea que fomenta el conocimiento sobre electrolitos | +0.3% | Nacional, particularmente en los clústeres químicos de São Paulo y las cadenas de suministro de fabricantes de equipos originales del sector automotriz | Mediano plazo (2-4 años) |

| Adopción de aceites base re-refinados impulsada por la CSRD | +0.5% | Nacional, liderada por subsidiarias multinacionales y fabricantes orientados a la exportación en el sureste de Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del PMI Manufacturero que Impulsa los Fluidos de Trabajo de Metales

La producción industrial aumentó un 1,8% mensual en enero de 2026, manteniendo la tendencia alcista que comenzó a mediados de 2025 a medida que las tasas de interés se estabilizaron y el PMI volvió a un crecimiento positivo. Los fluidos de trabajo de metales están experimentando ganancias significativas a medida que los fabricantes de automóviles y maquinaria aumentan la producción para cumplir contratos de exportación y reponer inventarios. TotalEnergies ofrece refrigerantes Folia de base acuosa que reducen el consumo[1]TotalEnergies, "Fluidos de Trabajo de Metales Folia," totalenergies.com , mientras que la plataforma Fluid-i habilitada con IoT de PETRONAS extiende la vida útil del servicio a 12.000 horas, reduciendo los costos de eliminación. La demanda de refrigerantes sintéticos y semisintéticos está creciendo debido a la necesidad de una mejor evacuación de virutas en el mecanizado CNC de mayor velocidad y tolerancias más estrictas, lo que también está elevando los precios de venta promedio. La producción automotriz alcanzó 2,64 millones de unidades en 2025 y se prevé que aumente a 2,74 millones de unidades en 2026, lo que respalda aún más la demanda de lubricantes.

Fluidos Electrónicos Específicos para Vehículos Eléctricos y Aceites de Gestión Térmica

Las ventas de vehículos electrificados ascendieron a 73.000 unidades en 2025, lo que representa un aumento del 60,8% y eleva su participación en la producción al 11,2%. Raízen introdujo Shell Helix Ultra Professional AG 0W-20, diseñado para vehículos híbridos que requieren menor viscosidad e intervalos de drenaje extendidos, utilizando tecnología de gas a líquido PurePlus. Sin embargo, el aumento del arancel federal al 35% sobre los vehículos eléctricos importados, vigente desde julio de 2026, está ralentizando la adopción por parte de los consumidores. Los fabricantes de lubricantes están abordando esto mediante el desarrollo de fluidos de doble uso compatibles con trenes de potencia tanto de motor de combustión interna como híbridos, garantizando flexibilidad a medida que se expande el ensamblaje doméstico de paquetes de baterías.

Demanda de Fluidos para Turbinas de Energía Eólica Marina y de Hidrógeno Verde

Los proyectos piloto de energía eólica marina a lo largo de las costas sur y noreste, junto con los centros de hidrógeno verde en puertos industriales, están impulsando la demanda de aceites para turbinas que puedan soportar la exposición a la sal y amplias variaciones de temperatura. Shell Marine, distribuido exclusivamente por Bunker One bajo un acuerdo de 2024, ofrece aceites para turbinas biodegradables de base GTL con estabilidad a la oxidación superior a 10.000 horas. Además, los compresores de electrolizadores en plantas de hidrógeno requieren lubricantes libres de contaminación. Si bien los volúmenes iniciales se importan de Europa, los mezcladores nacionales están negociando asociaciones de aditivos para localizar las cadenas de suministro.

Reglamento de Baterías de la Unión Europea que Fomenta el Conocimiento sobre Electrolitos

El Reglamento de Baterías de la UE está fomentando las inversiones brasileñas en productos químicos de grado para baterías, lo que está impulsando la demanda de aceites de proceso ultralimpios y grasas especiales utilizadas en líneas de ensamblaje de celdas. La planta de aditivos Mauá de Chevron Oronite está bien posicionada para suministrar modificadores de fricción adaptados a los fluidos de enfriamiento de baterías. Con los miembros de Anfavea comprometiendo BRL 140 mil millones hasta 2030 para programas de vehículos electrificados, los lubricantes compatibles con electrolitos están emergiendo como una categoría de producto complementaria que aprovecha las redes de distribución existentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cierres de refinerías europeas que restringen el suministro de aceite base | -0.5% | Nacional, afectando a todos los mezcladores dependientes de aceites base importados del Grupo II/III | Corto plazo (≤ 2 años) |

| Próxima prohibición de PFAS que amenaza las grasas de alta temperatura | -0.3% | Nacional, concentrado en los sectores de aviación, acero y minería que utilizan grasas especiales | Mediano plazo (2-4 años) |

| Retirada de subsidios a vehículos eléctricos que distorsiona la mezcla de fluidos especiales | -0.4% | Nacional, con impacto agudo en las áreas metropolitanas de São Paulo y Río de Janeiro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cierres de Refinerías Europeas que Restringen el Suministro de Aceite Base

Las importaciones de aceite base totalizaron 68.000 toneladas en diciembre de 2025, con los aceites del Grupo III representando un máximo de cuatro años del 21%. La reducción del rendimiento de las refinerías en Europa está extendiendo las cadenas de suministro y aumentando los costos de flete, mientras que la producción nacional en la planta Reduc de Petrobras continúa disminuyendo. Se espera que la expansión planificada de la capacidad del Grupo II en Boaventura no esté operativa hasta 2028. En consecuencia, los mezcladores están negociando contratos a más largo plazo y evaluando alternativas re-refinadas, aunque la transición se ve ralentizada por la necesidad de validación por parte de los clientes.

Próxima Prohibición de PFAS que Amenaza las Grasas de Alta Temperatura

Un estudio de la OCDE publicado en junio de 2025 reveló que las grasas que contienen PFAS dominan las aplicaciones críticas de alta temperatura. La nueva ley de inventario químico de Brasil indica que las restricciones nacionales podrían seguir el marco regulatorio de Europa. Como medida de precaución, industrias como los molinos, las aerolíneas y las operaciones mineras están revisando sus inventarios de grasas con PFAS en anticipación de posibles prohibiciones. Los proveedores están probando alternativas libres de flúor; sin embargo, estos productos enfrentan desafíos de rendimiento por encima de 200 °C, y los procesos de certificación de aviación, que pueden tardar más de tres años, añaden mayor complejidad a la transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Grasas Superan a los Aceites de Motor

El aceite de motor automotriz representó el 43,72% de la participación del mercado de lubricantes de Brasil en 2025. Sin embargo, se proyecta que las grasas crezcan a una CAGR del 4,69% hasta 2031, impulsadas por la demanda de las industrias de maquinaria pesada y extracción mineral. Las grasas especiales que pueden soportar cargas elevadas, lavado con agua y calor extremo son esenciales en las acerías y las minas a cielo abierto, donde el tiempo de actividad operativa es crítico. La gama de sulfonato de calcio CERAN de TotalEnergies reduce el consumo cuatro veces en comparación con las alternativas a base de litio, reduciendo los costos de tiempo de inactividad relacionados con la lubricación para los productores de acero. Además, la maquinaria de construcción y agrícola está adoptando grasas de larga duración que extienden los intervalos de relubricación y reducen los costos de mano de obra, ampliando la participación de mercado de las grasas en el mercado de lubricantes de Brasil.

Los fluidos hidráulicos, los refrigerantes de trabajo de metales y los aceites para turbinas también están experimentando crecimiento a medida que la producción industrial se recupera. La plataforma de monitoreo Fluid-i de PETRONAS permite intervalos de drenaje de aceite hidráulico de 12.000 horas, mientras que los fluidos de trabajo de metales de base acuosa ayudan a los fabricantes de automóviles a cumplir las regulaciones de emisiones a nivel de planta. La demanda de aceite para turbinas está respaldada por las actualizaciones de la red eléctrica y la adición de capacidad de generación a gas, que requieren aceites sintéticos del Grupo II y Grupo III estables a la oxidación. Aunque los aceites de frenos, de proceso y de transformadores siguen siendo productos de nicho, las variantes especiales como los fluidos de transformadores biodegradables están ganando terreno en aplicaciones críticas para la seguridad, como las subestaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aceite Base: Los Lubricantes de Base Biológica Ganan Terreno

Los lubricantes de base mineral representaron el 76,32% de los volúmenes en 2025, lo que refleja ventajas de costo y aprobaciones generalizadas de los fabricantes de equipos originales. Los lubricantes semisintéticos, que combinan aceites minerales y PAO, equilibran la eficiencia de costos con los beneficios de ahorro de combustible, lo que los hace populares entre las flotas de vehículos comerciales. Los lubricantes totalmente sintéticos, que ofrecen estabilidad a la oxidación superior a 10.000 horas, permanecen posicionados en el segmento premium. Se proyecta que los lubricantes de base biológica crezcan a una CAGR del 4,55% hasta 2031, respaldados por materias primas como la soja y la caña de azúcar. Las agroempresas enfocadas en la sostenibilidad están adoptando cada vez más aceites hidráulicos biodegradables para cumplir los objetivos de emisiones de alcance 3 y evitar penalizaciones por contaminación del suelo.

Sin embargo, el precio sigue siendo un desafío, ya que las formulaciones a base de aceite vegetal pueden costar un 30% más que las alternativas de base mineral y enfrentan limitaciones de estabilidad oxidativa a altas temperaturas. Las innovaciones en materias primas y los esfuerzos de escalado, como el programa de aceite base re-refinado de Petrobras y la línea de productos marinos biodegradables de Shell/Bunker One, están ayudando a reducir las disparidades de costos. Si los requisitos de informes de la CSRD se amplían para incluir a las empresas locales, la adopción de lubricantes de base biológica podría acelerarse, convirtiéndolos en un segmento estratégicamente significativo del mercado de lubricantes de Brasil.

Por Industria de Usuario Final: El Segmento Industrial Impulsa el Crecimiento

La industria automotriz representó el 56,12% de los volúmenes de lubricantes en 2025, mientras que se espera que el segmento industrial crezca a una CAGR del 4,87% hasta 2031. Las flotas de automóviles de pasajeros prefieren aceites multigrado 5W-30 y 0W-20 para la eficiencia de combustible, mientras que los camiones comerciales están adoptando mezclas 15W-40 y 10W-30 conformes con API CK-4 para cumplir con las normas Euro VI, cuya implementación en Brasil está prevista para 2027. Los vehículos de dos ruedas representan una oportunidad de drenaje de alta frecuencia para los mezcladores de lubricantes que se dirigen a los operadores de entrega urbana.

Los usuarios industriales, incluidos los de generación de energía, metalurgia, minería e industrias de procesos, son el grupo de usuarios finales de más rápido crecimiento en el mercado de lubricantes de Brasil. Las turbinas de gas requieren aceites ISO 32 estables a la oxidación que cumplan con las especificaciones GE Frame 7 y Siemens SGT-800, mientras que los productores de acero dependen de grasas especiales resistentes a la escoria y a la penetración de agua. Las operaciones mineras en Pará y Minas Gerais especifican grasas de sulfonato de calcio con una capacidad de carga de soldadura de 200 kgf para minimizar el tiempo de inactividad no planificado de los equipos. Además, las industrias textil y de procesamiento de alimentos demandan aceites blancos aprobados por NSF-H1 para prevenir la contaminación de los productos, lo que amplía aún más el mercado de lubricantes especiales en Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La región Sureste sigue siendo el mayor contribuyente al mercado de lubricantes de Brasil, impulsada por la concentración de fabricantes de equipos originales, proveedores de primer nivel e infraestructura energética en São Paulo. Las instalaciones clave, como la planta Lubrax de 500 millones de litros de Vibra y las instalaciones de 50.000 toneladas de FUCHS en Sorocaba, garantizan una entrega eficiente de última milla y una sólida visibilidad de marca. Río de Janeiro respalda la demanda de lubricantes marinos a través de los campos petrolíferos en alta mar y alberga los activos de aceite base de Petrobras, mientras que las industrias de mineral de hierro y acero de Minas Gerais impulsan la demanda de grasas y aceites hidráulicos.

En el Sur, la agroindustria en Rio Grande do Sul y Paraná respalda la demanda de aceites hidráulicos biodegradables, mientras que las plantas de piezas automotrices en Santa Catarina requieren fluidos de conformado de metales. Los primeros proyectos de energía eólica marina e hidrógeno a lo largo de la costa atlántica, aunque actualmente pequeños, señalan oportunidades de diversificación a largo plazo, particularmente para los aceites de turbinas.

La demanda de la región Noreste está anclada por el centro petroquímico de Bahía y el complejo Suape de Pernambuco, que requieren aceites de proceso y lubricantes marinos. Los parques eólicos en Ceará y Rio Grande do Norte aumentan la demanda de grasas para cojinetes de orientación y paso. En el Centro-Oeste, la agroindustria en Goiás y Mato Grosso impulsa la demanda de fluidos para tractores y cosechadoras. La región Norte, dominada por las operaciones mineras en Pará y los corredores logísticos de baja densidad, representa la participación de mercado restante. Se espera que los desarrollos de infraestructura, incluidos puertos, carreteras y corredores ferroviarios, redistribuyan gradualmente la demanda de lubricantes, aunque el Sureste seguirá siendo el punto focal del mercado.

Panorama Competitivo

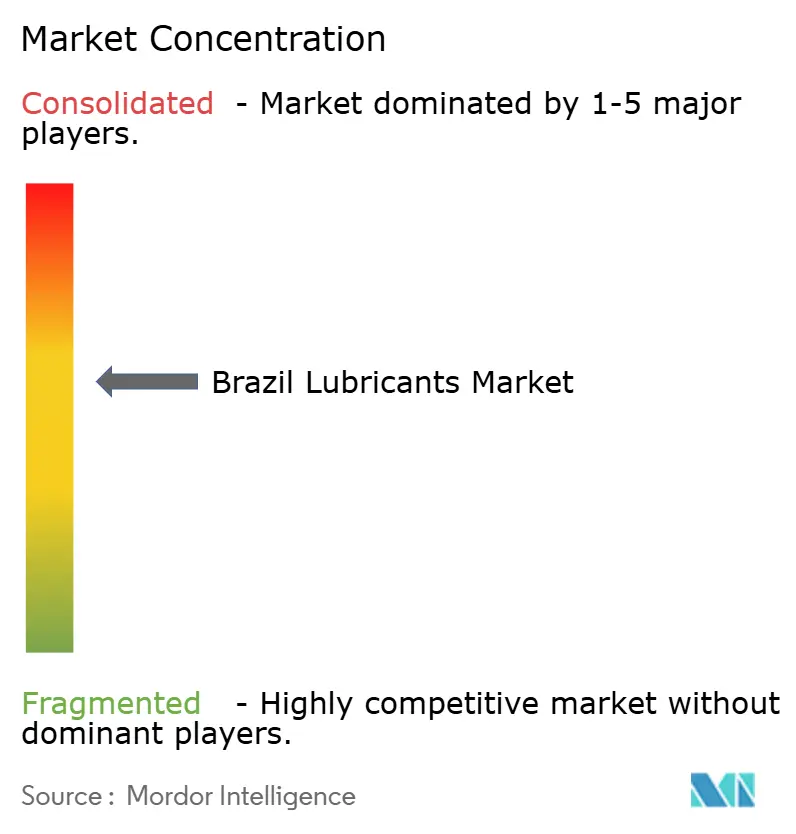

Los cinco principales proveedores, Iconic Lubrificantes, Shell plc, Exxon Mobil, Petrobras y TotalEnergies, mantuvieron colectivamente una participación de mercado estimada del 66% en 2025, lo que indica una concentración de mercado moderada. Iconic Lubrificantes aprovecha la doble marca a través de Ipiranga y Texaco[2]Iconic Lubrificantes, "Presentación Corporativa 2026," iconiclubrificantes.com.br. Raízen integra la marca Shell con una planta de mezcla de 280.000 kL y 7.900 puntos de venta minorista, capturando nichos de lubricantes sintéticos premium y marinos.

Los actores internacionales están expandiendo su presencia local. FUCHS está invirtiendo BRL 220 millones en una planta de carbono neutro en Sorocaba, que será cinco veces más grande que su instalación actual, con el objetivo de duplicar su participación de mercado para 2030. Usiquímica, el licenciatario exclusivo de Valvoline, ha adquirido YPF Lubrificantes y planea triplicar su capacidad en Diadema para 2026, apuntando a una participación del 3% en el mercado nacional. Las plataformas tecnológicas como Fluid-i de PETRONAS y LubeAnalyst de Shell integran el mantenimiento predictivo en las operaciones de los clientes, transformando el suministro de productos en contratos de servicio basados en datos. En el lado de las materias primas, Petrobras y Lwart están localizando el suministro de aceites base del Grupo II y re-refinados, mitigando la volatilidad de las importaciones y mejorando el cumplimiento de los criterios ESG para las empresas multinacionales bajo los informes de la CSRD.

El crecimiento en espacios no explotados gira en torno a los fluidos electrónicos, las formulaciones de base biológica y los aceites base de economía circular. Si bien la adopción de vehículos eléctricos sigue siendo limitada debido a los aranceles, el plan de inversión de BRL 140 mil millones de Anfavea sugiere una escala futura, beneficiando a los primeros adoptantes de fluidos dieléctricos de baja viscosidad. La penetración de lubricantes de base biológica sigue siendo inferior al 5%, pero las materias primas de soja y caña de azúcar de Brasil proporcionan una ventaja de costo a medida que se amplían las aprobaciones de los fabricantes de equipos originales. Se proyecta que los aceites base re-refinados reemplacen hasta el 30% de las importaciones vírgenes para 2031, sujeto a las expansiones planificadas de Petrobras y Lwart, lo que reformará las estructuras de costos y la dinámica competitiva en el mercado de lubricantes de Brasil.

Líderes de la Industria de Lubricantes de Brasil

Petrobras

Shell plc

Exxon Mobil Corporation (Cosan)

BP p.l.c.

ICONIC Lubrificantes

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Vibra, el mayor distribuidor de combustible de Brasil, lanzó una nueva marca, Vibra Base Oil, marcando su entrada en el mercado de aceites base. La cartera inicial de productos se centró en aceites base del Grupo II, obtenidos a través de una asociación con un refinador y productor de aceites base del Grupo II con sede en Estados Unidos.

- Mayo de 2025: FUCHS invirtió más de BRL 220 millones (USD 39 millones) para construir una nueva planta de mezcla de lubricantes en Sorocaba, Brasil. Se esperaba que esta inversión fortaleciera la posición de la empresa en el mercado de lubricantes y mejorara las capacidades de suministro en América Latina.

Alcance del Informe del Mercado de Lubricantes de Brasil

Los lubricantes son sustancias elaboradas a partir de una combinación de aceites base y aditivos. Estos lubricantes se utilizan en diversas aplicaciones automotrices, como motores, frenos, engranajes y otras piezas. La composición del aceite base en la formulación de lubricantes es principalmente entre el 75-90%. Los lubricantes se utilizan para reducir la fricción entre superficies en contacto y minimizar la pérdida de energía generada por la fricción.

El mercado de lubricantes de Brasil está segmentado por tipo de producto, tipo de aceite base e industria de usuario final. Por tipo de producto, el mercado está segmentado en aceite de motor automotriz, aceite de motor industrial, fluidos de transmisión, aceite de engranajes, fluidos de frenos, fluidos hidráulicos, grasas, aceite de proceso (incluido aceite de proceso de caucho y aceite blanco), fluidos de trabajo de metales, aceite para turbinas, aceite para transformadores y otros tipos de productos. Por tipo de aceite base, el mercado está segmentado en lubricantes de base mineral, lubricantes sintéticos, lubricantes semisintéticos y lubricantes de base biológica. Por industria de usuario final, el mercado está segmentado en automotriz, marina, aeroespacial, equipos pesados, industrial y otras industrias de usuarios finales. El segmento automotriz está segmentado adicionalmente en vehículos de pasajeros, vehículos comerciales y vehículos de dos ruedas. El segmento de equipos pesados está segmentado adicionalmente en construcción, minería y agricultura. El segmento industrial está segmentado adicionalmente en generación de energía, metalurgia y trabajo de metales, textiles, y petróleo y gas. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (litros).

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Trabajo de Metales |

| Aceite para Turbinas |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Lubricantes de Base Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Marina | |

| Aeroespacial | |

| Equipos Pesados | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluido Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Trabajo de Metales | ||

| Aceite para Turbinas | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Tipo de Aceite Base | Lubricantes de Base Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Vehículos de Dos Ruedas | ||

| Marina | ||

| Aeroespacial | ||

| Equipos Pesados | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Usuarios Finales | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lubricantes de Brasil?

El mercado de lubricantes de Brasil se sitúa en 1,62 mil millones de litros en 2026 y se proyecta que alcance 1,88 mil millones de litros para 2031.

¿Qué tipo de producto está creciendo más rápidamente hasta 2031?

Las grasas lideran con una CAGR del 4,69% hasta 2031, gracias al aumento de los requisitos de tiempo de actividad de los equipos en minería, acero y construcción.

¿Qué participación tuvieron los lubricantes de base mineral en 2025?

Los lubricantes de base mineral representaron el 76,32% del volumen de 2025.

¿Por qué los aceites base re-refinados están ganando atención?

Reducen las emisiones de CO₂ hasta un 50% en comparación con los aceites vírgenes y ayudan a las multinacionales a cumplir con los informes de alcance 3 de la CSRD, lo que lleva a Petrobras y Lwart a ampliar la capacidad nacional.

Última actualización de la página el: