Tamaño y Participación del Mercado de Transformación Digital de Brasil

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

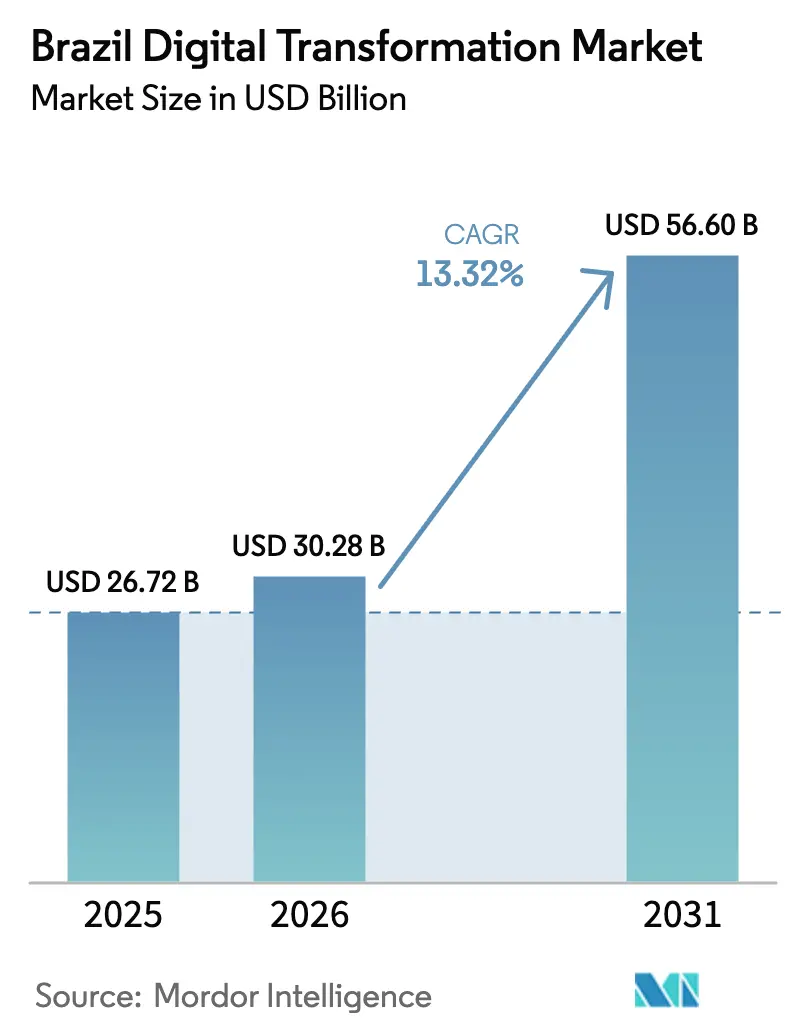

| Tamaño del mercado en el año base (2025) | 26.72 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.32% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación Digital de Brasil por Mordor Intelligence

El tamaño del mercado de transformación digital de Brasil fue valorado en USD 26,72 mil millones en 2025 y se estima que crecerá desde USD 30,28 mil millones en 2026 hasta alcanzar USD 56,6 mil millones en 2031, a una CAGR del 13,32% durante el período de pronóstico (2026-2031). La sólida inversión en nube por parte de los hiperescaladores, el auge del pago PIX y la rápida expansión del ecosistema de servicios del Gobierno de Brasil están creando motores de demanda duraderos. Los agresivos incentivos fiscales bajo la Lei do Bem están catalizando las actualizaciones de la Industria 4.0, mientras que la cobertura 5G, que ahora alcanza al 64% de la población, acelera los casos de uso de IoT y computación en el borde. Al mismo tiempo, las arquitecturas de nube híbrida y la regulación de banca abierta están redefiniendo la estrategia competitiva, impulsando alianzas entre proveedores globales y locales. Los costos de cumplimiento vinculados a la LGPD y las brechas de integración heredada dentro de las empresas estatales moderan las perspectivas de crecimiento, aunque no han descarrilado el impulso inversor.

Conclusiones Clave del Informe

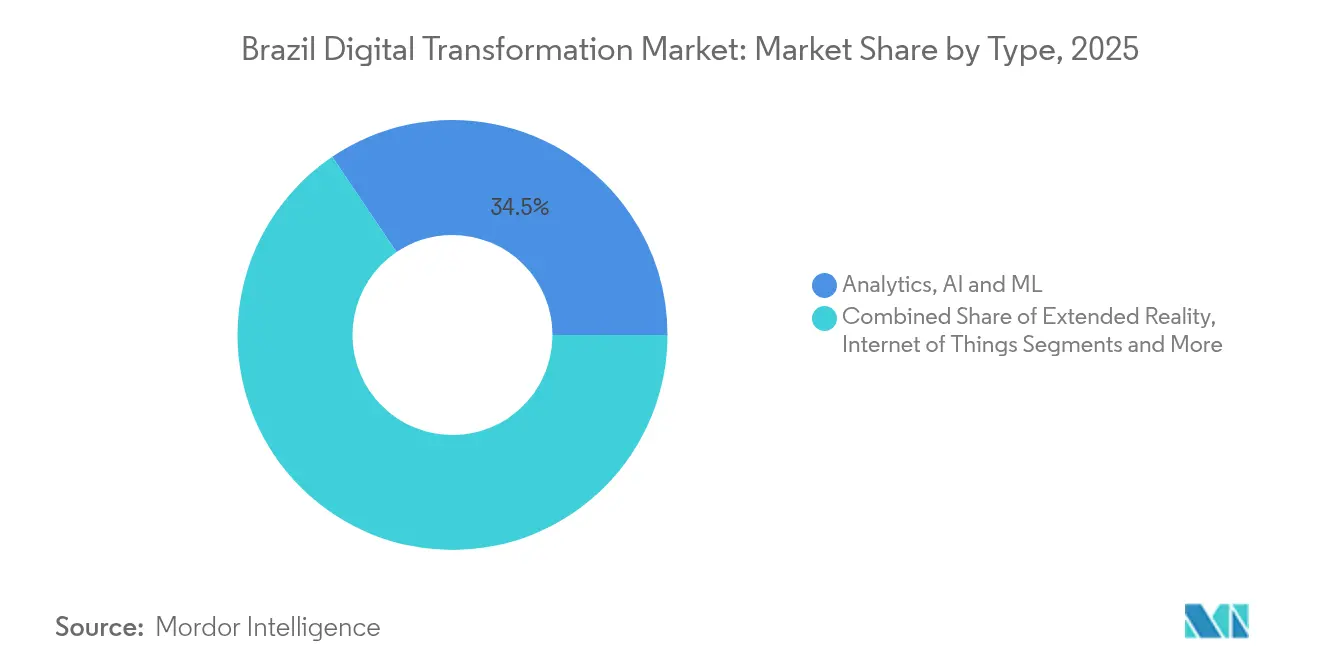

- Por tipo, Analítica, IA y ML lideraron con el 34,45% de la participación del mercado de transformación digital de Brasil en 2025; se proyecta que la Realidad Extendida se expanda a una CAGR del 15,05% hasta 2031.

- Por región, el Sureste concentró el 53,30% del tamaño del mercado de transformación digital de Brasil en 2025; se prevé que el Norte avance a una CAGR del 15,52% entre 2026-2031.

- Por industria, el sector BFSI representó el 21,60% del tamaño del mercado de transformación digital de Brasil en 2025 y procesó 42 mil millones de transacciones PIX, mientras que el sector Salud se acelera a una CAGR del 13,75%.

- Por modo de implementación, la nube capturó el 61,20% de la participación del mercado de transformación digital de Brasil en 2025; las soluciones híbridas crecen a una CAGR del 13,45% hasta 2031.

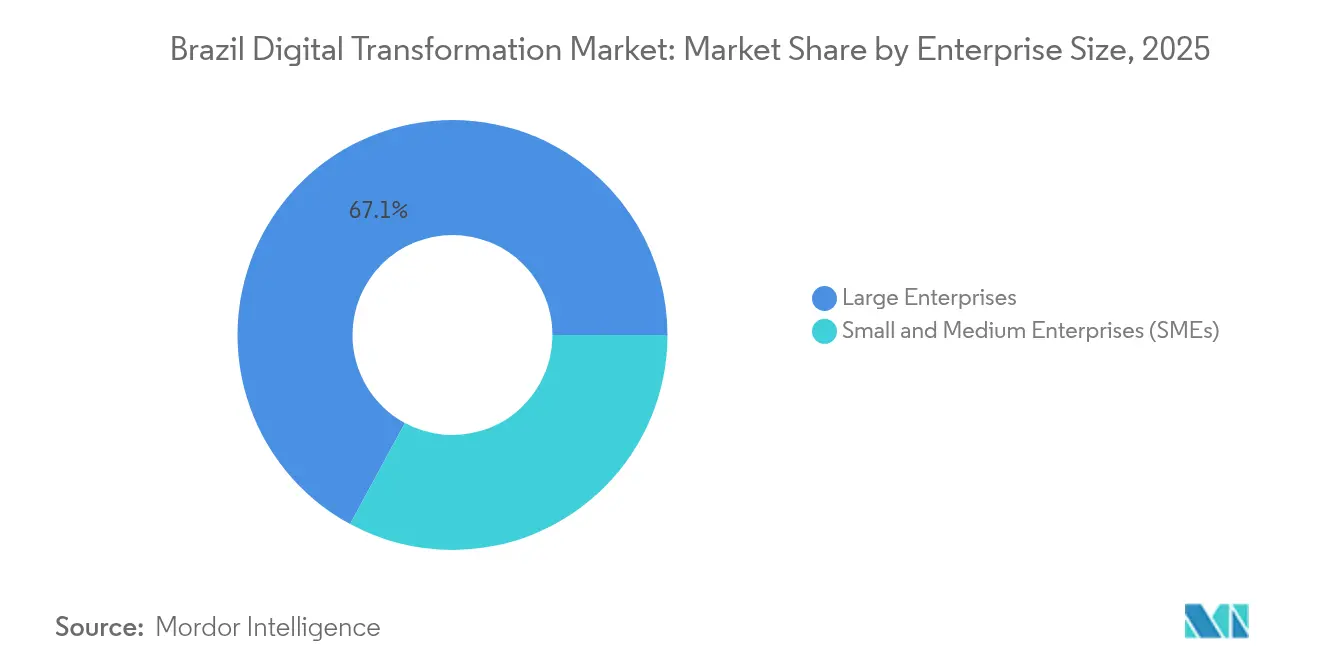

- Por tamaño de empresa, las grandes empresas concentraron el 67,10% del tamaño del mercado de transformación digital de Brasil en 2025, pero se proyecta que las pymes registren una CAGR del 15,45% hasta 2031.

- Por línea de servicio, Integración e Implementación contribuyó con el 39,20% de los ingresos en 2025; los Servicios Gestionados están proyectados para crecer a una CAGR del 13,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformación Digital de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión federal de "GovTech" y servicios digitales de gov.br | +3.5% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Regulación de Banca Abierta y PIX que acelera la digitalización del sector BFSI | +3.2% | Nacional, con mayor adopción en las regiones Sureste y Sur | Corto plazo (≤ 2 años) |

| Construcción de centros de datos por hiperescaladores (AWS, Microsoft, Google, Oracle) | +2.8% | Sureste (São Paulo), con presencia en expansión en el Sur | Mediano plazo (2-4 años) |

| Incentivos fiscales de la Lei do Bem para inversiones en Industria 4.0 | +2.5% | Nacional, con mayor impacto en centros industriales | Largo plazo (≥ 4 años) |

| Despliegue del 5G que habilita casos de uso de IoT y computación en el borde con baja latencia | +2.1% | Nacional, con prioridad en las principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Rápido desplazamiento del consumidor hacia superaplicaciones móviles (p. ej., MercadoPago, iFood) | +1.8% | Nacional, con mayor penetración en áreas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión Federal de "GovTech" y Servicios Digitales de Gov.br

Gov.br ofrece actualmente 4.200 servicios en línea a 156 millones de usuarios, creando una puerta de acceso ciudadana unificada que reduce la fricción burocrática.[1] dco.org El préstamo PRODIGITAL de USD 150 millones del BID, con USD 30 millones del BNDES, extiende la digitalización a estados y municipios.[2]Banco Interamericano de Desarrollo, "El BID y el BNDES Aceleran la Transformación Digital en los Estados y Municipios Brasileños", BID, iadb.org La unificación de servicios ha elevado la puntuación de madurez GovTech de Brasil a 0,975, la más alta de la región. A medida que crece la adopción en línea, las empresas privadas obtienen una base de clientes más amplia y preparada para lo digital, lo que impulsa una mayor inversión. Los proyectos municipales con un valor de entre USD 2 y 40 millones están en cola para cofinanciamiento, lo que señala una demanda sostenida de integradores de sistemas.

Regulación de Banca Abierta y PIX que Acelera la Digitalización del Sector BFSI

Brasil alberga el mayor marco de intercambio de datos de finanzas abiertas del mundo, con 74 millones de consentimientos activos de 43 millones de clientes. PIX procesó 42 mil millones de transacciones en 2023 y alcanzó a 153 millones de brasileños más 15 millones de empresas.[3]Carlos Eduardo Brandt, "Pix: Las Últimas Novedades sobre el Principal Esquema de Pago Instantáneo de Brasil Consejo Europeo de Pagos", europeanpaymentscouncil.eu El próximo PIX Automático y PIX por Proximidad reducirán la fricción en el proceso de pago y respaldarán los modelos de finanzas integradas. El piloto Drex del Banco Central añade capas de dinero programable, creando potencialmente nuevas líneas de negocio para las fintechs. Estos vientos regulatorios favorables reducen los costos de incorporación y amplían la disponibilidad de crédito, posicionando al sector BFSI como el inquilino ancla del mercado de transformación digital de Brasil.

Construcción de Centros de Datos por Hiperescaladores (AWS, Microsoft, Google, Oracle)

Brasil atrajo el 40% de la inversión en centros de datos de América Latina en 2023. AWS planea USD 1.800 millones, mientras que Microsoft destina USD 2.700 millones a zonas de nube preparadas para IA. Los vínculos multinube de Oracle con AWS, Google Cloud y Microsoft Azure eliminan los cargos por transferencia de datos y los obstáculos de dependencia de una sola plataforma. São Paulo alberga 670 MW de capacidad de coubicación operativa y 770 MW planificados, equivalente al 95% del suministro regional. La expansión de los hiperescaladores añade zonas locales de baja latencia, mejora el cumplimiento de la residencia de datos e impulsa la demanda adyacente de servicios gestionados.

Incentivos Fiscales de la Lei do Bem para Inversiones en Industria 4.0

La Lei do Bem permite una deducción de I+D de hasta el 200% y ahora cubre la contratación de investigadores calificados y las exenciones de equipos. Una cláusula de arrastre permite utilizar los créditos no utilizados en ejercicios fiscales futuros, suavizando los ciclos de inversión. La tasa de innovación industrial se situó en el 64,6% en 2023, liderada por los sectores químico (88,7%) y de maquinaria (88%).[4]Instituto Brasileiro de Geografia e Estatística, "La Tasa de Innovación de la Industria Cae por Segundo Año Consecutivo", IBGE, agenciadenoticias.ibge.gov.br El gasto en I+D manufacturero alcanzó BRL 38.300 millones (USD 7.500 millones) en el mismo año. El programa MOVER eleva los créditos de I+D en movilidad verde a BRL 4.100 millones para 2028. Estas palancas fiscales mantienen el gasto de capital boyante incluso en medio de la volatilidad macroeconómica, sosteniendo el mercado de transformación digital de Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sistemas heredados en empresas estatales que dificultan la integración | -1.8% | Nacional, con concentración en entidades a nivel federal y estatal | Mediano plazo (2-4 años) |

| Escasez de talento senior en nube y ciberseguridad | -1.5% | Nacional, con impacto agudo en las regiones Sureste y Sur | Corto plazo (≤ 2 años) |

| Aranceles de importación sobre hardware avanzado (visores de Realidad Extendida, robots) | -1.2% | Nacional, afectando a todas las regiones por igual | Largo plazo (≥ 4 años) |

| Costo de cumplimiento de localización de datos de la LGPD para multinacionales | -1.0% | Nacional, con mayor impacto en empresas internacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sistemas Heredados en Empresas Estatales que Dificultan la Integración

Las empresas estatales aún operan con mainframes aislados que limitan la conectividad mediante API y retrasan la implementación de actualizaciones de IA o ciberseguridad. Brasil ocupa el puesto 49 en la Encuesta de Gobierno Electrónico de la ONU, lo que subraya la brecha de integración. La asignación de USD 180 millones de PRODIGITAL busca modernizar las plataformas estatales. Sin embargo, la supervisión fragmentada y la ausencia de un estatuto integral de ciberseguridad ralentizan la contratación pública e incrementan el riesgo de los proyectos. Los proveedores de integración con sólidos conjuntos de herramientas de modernización de sistemas heredados mantienen poder de fijación de precios en este contexto.

Costo de Cumplimiento de Localización de Datos de la LGPD para Multinacionales

Desde 2020, la LGPD establece normas estrictas de manejo de datos que a menudo requieren almacenamiento en el país y doble revisión legal con el RGPD y las disposiciones de la Ley CLOUD de EE. UU. Las nuevas directrices de 2024 sobre notificación de brechas de seguridad acortan los plazos de reporte, mientras que la reciente autonomía de la ANPD señala auditorías más rigurosas. Los litigios van en aumento, con 1.789 casos relacionados con la LGPD registrados en un período de 12 meses. Las multinacionales incurren en gastos de capital incrementales para centros de datos locales o diseños multirregión cifrados, lo que recorta marginalmente el crecimiento del mercado de transformación digital de Brasil en el corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Analítica e IA Consolidan la Inteligencia para la Toma de Decisiones

Analítica, IA y ML generaron el 34,45% de los ingresos del mercado de transformación digital de Brasil en 2025, sustentando la necesidad empresarial de información predictiva. La demanda proviene de la calificación de riesgo crediticio, la detección de fraudes y la asignación de recursos en salud pública. La Realidad Extendida, proyectada para crecer un 15,05% anual, está penetrando en la formación quirúrgica, la terapia de salud mental y los escaparates minoristas inmersivos. Estos casos de uso tienden puentes entre los mundos físico y digital y amplifican la experiencia del cliente. El fenómeno del Internet de las Cosas es el siguiente en la fila, respaldado por 27.100 millones de dispositivos conectados proyectados para 2025 a medida que el 5G gana alcance.

Una creciente ola de pilotos de cadena de bloques en financiamiento comercial y trazabilidad agroindustrial, junto con la adopción de robótica en los sectores automotriz y electrónico, amplía la paleta tecnológica. El gasto en ciberseguridad, proyectado en USD 5.460 millones para 2029, ancla las agendas de mitigación de riesgos. El gasto en nube y computación en el borde está escalando más allá de USD 4.500 millones con un crecimiento del 41%, reforzando la capa de cómputo. Los proveedores que combinan aceleradores de IA con nodos de nube y borde seguros están mejor posicionados para liderar la curva de crecimiento del tamaño del mercado de transformación digital de Brasil.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: El Sector BFSI Lidera la Revolución Digital

El sector BFSI concentró el 21,60% de los ingresos en 2025 y sigue siendo el referente digital gracias a la ubicuidad del PIX y la regulación de finanzas abiertas. El tamaño del mercado de transformación digital de Brasil para el sector BFSI está preparado para expandirse aún más a medida que Drex y el PIX Automático abran nuevas vías de monetización. El sector Salud, encaminado hacia una CAGR del 13,75%, está impulsado por USD 200 millones destinados a digitalizar la red pública SUS. La telemedicina, el diagnóstico asistido por IA y los registros electrónicos de salud son los beneficiarios inmediatos.

La manufactura está redoblando las instalaciones de Industria 4.0, aprovechando los reembolsos de la Lei do Bem para automatizar los pisos de producción. El comercio minorista y el comercio electrónico despliegan personalización impulsada por IA, respaldada por la inyección de USD 130 millones de la IFC en la expansión del mercado de Magalu. Los programas del sector público como PRODIGITAL aumentan la inclusión digital, mientras que los operadores de telecomunicaciones monetizan el 5G a través de ofertas de redes privadas. El diversificado panorama de oportunidades sostiene el crecimiento a largo plazo del portafolio de segmentos de la industria de transformación digital de Brasil.

Por Modo de Implementación: El Dominio de la Nube Remodela la Infraestructura

La implementación en nube controló el 61,20% de la participación del mercado de transformación digital de Brasil en 2025, un liderazgo construido sobre el gasto de capital de los hiperescaladores y el impulso regulatorio hacia la escalabilidad. El auge de los centros de datos en São Paulo garantiza baja latencia y alineación con la LGPD. Las interconexiones multinube de Oracle, AWS y Google están desmantelando las barreras propietarias, otorgando a las empresas libertad arquitectónica. La implementación híbrida está prevista para una CAGR del 13,45% a medida que las empresas dividen las cargas de trabajo entre sustratos públicos y privados para cumplir con las normas de residencia de datos.

La implementación local sigue siendo relevante en defensa y servicios públicos regulados, aunque su participación va disminuyendo. Los arquitectos están avanzando hacia marcos de confianza cero anclados en la gestión de la postura de seguridad en la nube. Los proveedores que combinan herramientas de orquestación híbrida con paneles de cumplimiento se diferencian en el mercado de transformación digital de Brasil.

Por Tamaño de Empresa: Las Pymes Aceleran la Adopción Digital

Las grandes empresas aseguraron el 67,10% del gasto de 2025, aprovechando reservas de capital más profundas para probar copilotos de IA, gemelos digitales y analítica avanzada. Muchas también se benefician de la Lei do Bem, maximizando las compensaciones de I+D. Sin embargo, las pymes registran un crecimiento del 15,45% a medida que las suscripciones en la nube y las plataformas de bajo código reducen las barreras de entrada. Los programas del SEBRAE y del Grupo de Trabajo de Pymes de los BRICS proporcionan vales de habilidades digitales y kits de herramientas de IA que nivelan el campo de juego.

Una joven cohorte de fundadores aprovecha las API de finanzas integradas y las integraciones de comercio social para disrumpir a los actores establecidos. Los proveedores de servicios que ofrecen paquetes de servicios gestionados escalonados y contratos basados en resultados tendrán éxito en convertir la intención de las pymes en ingresos del mercado de transformación digital de Brasil.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Servicio: La Experiencia en Integración Impulsa el Éxito de la Implementación

Integración e Implementación representó el 39,20% de la facturación de 2025, reflejando la complejidad de vincular los sistemas ERP heredados con los microservicios en la nube. Los proyectos de alto contacto en el sector BFSI y la administración pública demandan integradores de sistemas experimentados familiarizados con las regulaciones locales. El flujo de financiamiento de PRODIGITAL amplifica el compromiso con el sector público, mientras que los modelos de datos específicos de cada industria aumentan la diferenciación.

Los servicios gestionados, con una CAGR proyectada del 13,95%, abordan la aguda escasez de talento en ciberseguridad que supera un déficit de 800.000 profesionales. Los proveedores agrupan el Centro de Operaciones de Seguridad como Servicio, la optimización en la nube y FinOps para convertir el gasto de capital en gastos operativos predecibles. Los flujos de Consultoría y Formación completan los portafolios, garantizando el éxito de la gestión del cambio y anclando las relaciones a largo plazo con los clientes en el mercado de transformación digital de Brasil.

Análisis Geográfico

La región Sureste concentró el 53,30% de los ingresos de 2025 gracias a la capacidad de coubicación activa de 670 MW en São Paulo y 770 MW en cartera. La concentración de sedes financieras, universidades y capital de riesgo alimenta un virtuoso volante de innovación. Las empresas emergentes de esta región captaron el 81% de los flujos de inversión tecnológica nacional. La alta cobertura de 5G y la penetración de fibra convierten a la región en un banco de pruebas ideal para cargas de trabajo de IA en el borde. Se espera que el Sureste mantenga el liderazgo, pero enfrentará presión competitiva a medida que la conectividad se iguale a nivel nacional.

El Norte es el de mayor crecimiento con una CAGR del 15,52%, asistido por los corredores de fibra Norte Conectado que atraviesan la cuenca amazónica. Los Puntos de Intercambio de Internet desplegados por CGI.br reducen la latencia y disminuyen el costo de tránsito cgi.br. La inclusión digital se traduce en nuevos mercados de comercio electrónico y educación a distancia, y los sitios de energía renovable proporcionan energía verde para los centros de datos en el borde. Las salvaguardas ambientales dan forma al diseño de los proyectos, combinando la conservación con el desarrollo económico.

El Sur, el Noreste y el Centro-Oeste muestran patrones de adopción heterogéneos. El Sur aprovecha las universidades de investigación en Florianópolis y Porto Alegre para especializarse en IoT industrial. El Noreste canaliza fondos público-privados hacia redes troncales de telecomunicaciones destinadas a reducir las brechas socioeconómicas. El Centro-Oeste, anclado por Brasília, pilota plantillas de gobierno electrónico que luego se replican a nivel nacional. El uso de internet a nivel nacional ha escalado al 84% en 2024, con acceso diario al 96%, aunque la banda ancha rural aún está rezagada respecto a los promedios urbanos en 24 puntos porcentuales. Las políticas que subsidian la fibra de última milla y los enlaces satelitales siguen siendo fundamentales para el crecimiento equilibrado del mercado de transformación digital de Brasil.

Panorama Competitivo

El mercado de transformación digital de Brasil presenta una fragmentación moderada: las consultoras globales (Accenture, IBM), los hiperescaladores (AWS, Microsoft) y los gigantes del SaaS compiten con actores locales consolidados como TOTVS, CI&T y Stefanini. Las empresas globales aprovechan su escala, mientras que los actores nacionales monetizan su conocimiento regulatorio y afinidad cultural. La adquisición de Dextra por parte de CI&T amplió la capacidad de entrega ágil y profundizó la credibilidad en dominios sectoriales. Accenture invierte en centros de entrega cercanos para reducir la latencia de los proyectos y la rotación de talento.

Los competidores emergentes explotan espacios en blanco. Take Blip se centra en el comercio conversacional; BIX Technology y Tempest Security Intelligence cabalgan la ola de ciberseguridad hacia USD 5.460 millones para 2029. Las alianzas multinube de Oracle con Google Cloud y Microsoft Azure ilustran la coopetencia, permitiendo a los clientes desplegar bases de datos de alto rendimiento sin cargos de salida. Las zonas regionales de los hiperescaladores generan ecosistemas de socios de proveedores de servicios gestionados y proveedores independientes de software que localizan soluciones verticales.

La consolidación es probable a medida que los proveedores buscan escala para satisfacer la demanda empresarial de pilas digitales integrales. Las ofertas de nube conformes con la soberanía de datos y los aceleradores de IA específicos de cada industria siguen siendo palancas clave de diferenciación. Las empresas que combinan ventaja tecnológica con una sólida asesoría en cumplimiento están posicionadas para capturar una participación creciente del mercado de transformación digital de Brasil.

Líderes de la Industria de Transformación Digital de Brasil

Luby Software LLC

BIX Technology

Siena Company

CI&T, Inc.

Stefanini Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Oracle y Google Cloud vincularon OCI con Google Cloud para ofrecer multinube sin cargos de salida en 11 regiones, incluido Brasil Este, respaldando cargas de trabajo intensivas en IA

- Abril 2025: La IFC comprometió USD 130 millones para la actualización de infraestructura de Magalu, con el objetivo de reciclar residuos electrónicos e incorporar pymes

- Abril 2025: El Banco Central anunció la funcionalidad de cuotas PIX para su lanzamiento en septiembre de 2025, ampliando la versatilidad de los pagos

- Marzo 2025: Microsoft y Oracle ampliaron su acuerdo multinube en 24 regiones, reforzando la resiliencia para las empresas brasileñas

Alcance del Informe del Mercado de Transformación Digital de Brasil

La transformación digital es el proceso de incorporar tecnologías digitales como analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, manufactura aditiva/impresión 3D, ciberseguridad, nube y computación en el borde, y otras (gemelo digital, movilidad y conectividad) en diversas industrias de usuarios finales en todo el país.

El mercado de transformación digital de Brasil está segmentado por tipo (analítica, inteligencia artificial y aprendizaje automático, realidad extendida (XR), IoT, robótica industrial, cadena de bloques, manufactura aditiva/impresión 3D, ciberseguridad, nube y computación en el borde, y otros [gemelo digital, movilidad y conectividad]), industria de usuario final (manufactura, petróleo, gas y servicios públicos, comercio minorista y comercio electrónico, transporte y logística, salud, BFSI, telecomunicaciones y TI, gobierno y sector público, y otros). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para los segmentos.

| Analítica, IA y ML |

| Realidad Extendida (XR) |

| Internet de las Cosas (IoT) |

| Robótica Industrial |

| Cadena de Bloques |

| Manufactura Aditiva / Impresión 3D |

| Ciberseguridad |

| Nube y Computación en el Borde |

| Otros (Computación Cuántica, Automatización Robótica de Procesos, etc.) |

| Manufactura |

| Petróleo, Gas y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Salud |

| BFSI |

| Telecomunicaciones y TI |

| Gobierno y Sector Público |

| Otros (Educación, Medios de Comunicación, etc.) |

| Local |

| Nube |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Consultoría |

| Integración e Implementación |

| Servicios Gestionados |

| Formación y Soporte |

| Por Tipo | Analítica, IA y ML |

| Realidad Extendida (XR) | |

| Internet de las Cosas (IoT) | |

| Robótica Industrial | |

| Cadena de Bloques | |

| Manufactura Aditiva / Impresión 3D | |

| Ciberseguridad | |

| Nube y Computación en el Borde | |

| Otros (Computación Cuántica, Automatización Robótica de Procesos, etc.) | |

| Por Industria de Usuario Final | Manufactura |

| Petróleo, Gas y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Transporte y Logística | |

| Salud | |

| BFSI | |

| Telecomunicaciones y TI | |

| Gobierno y Sector Público | |

| Otros (Educación, Medios de Comunicación, etc.) | |

| Por Modo de Implementación | Local |

| Nube | |

| Híbrido | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Servicio | Consultoría |

| Integración e Implementación | |

| Servicios Gestionados | |

| Formación y Soporte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de transformación digital de Brasil?

El mercado se sitúa en USD 30.280 millones en 2026 y se proyecta que alcance USD 56.600 millones en 2031 a una CAGR del 13,32% durante 2026-2031.

¿Qué segmento concentra la mayor participación del mercado de transformación digital de Brasil?

Analítica, IA y ML lidera con una participación del 34,45%, lo que refleja una fuerte demanda de herramientas de toma de decisiones basadas en datos.

¿Qué tan rápido está creciendo la adopción de la nube en Brasil?

La implementación en nube ya concentra el 61,20% de la participación y los modelos híbridos se están expandiendo a una CAGR del 13,45% a medida que las empresas equilibran la flexibilidad con la soberanía de datos.

¿Por qué el sector BFSI es una industria prioritaria para la inversión digital?

Las innovaciones regulatorias como PIX y las API de finanzas abiertas han acortado los tiempos de incorporación y escalado los pagos instantáneos a 153 millones de usuarios, impulsando un gasto tecnológico sostenido.

¿Qué desafíos podrían frenar el crecimiento del mercado de transformación digital de Brasil?

La integración de sistemas heredados en empresas estatales y el aumento de los costos de cumplimiento de la LGPD para las multinacionales generan fricción a corto plazo, pero están siendo mitigados por programas de política específicos.

¿Qué regiones presentan las oportunidades de crecimiento más rápidas?

La región Norte, respaldada por el proyecto de fibra Norte Conectado, está proyectada para crecer a una CAGR del 15,52% entre 2026-2031, creando nueva demanda de conectividad y servicios digitales.

Última actualización de la página el: