Tamaño y Participación del Mercado de Máquinas y Equipos de Torneado en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

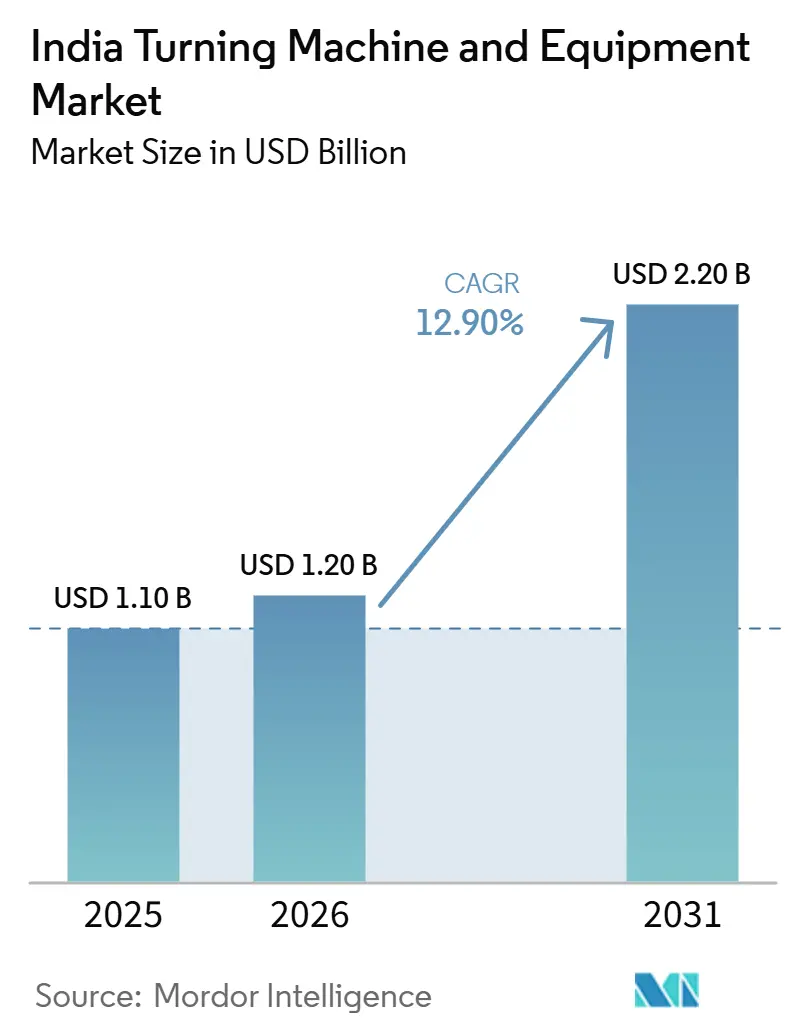

| Tamaño del mercado en el año base (2025) | 1.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas y Equipos de Torneado en India por Mordor Intelligence

Se espera que el tamaño del Mercado de Máquinas y Equipos de Torneado en India crezca de 1,10 mil millones USD en 2025 a 1,20 mil millones USD en 2026, y se prevé que alcance 2,20 mil millones USD en 2031 a una CAGR del 12,90% durante 2026-2031.

El mercado está siendo respaldado por una demanda sostenida de piezas torneadas de precisión utilizadas en conjuntos de tren motriz, suspensión, dirección y otros ensamblajes críticos, ya que la facturación del sector de componentes automotrices de India alcanzó 80,2 mil millones USD en el ejercicio fiscal 2025 y las exportaciones ascendieron a 22,9 mil millones USD. Las inversiones en mecanizado orientadas a la exportación también están apoyando el mercado, ya que las exportaciones de bienes de ingeniería alcanzaron un récord de 116,7 mil millones USD en el ejercicio fiscal 2025, lo que incentiva la expansión de la capacidad nacional en lugar de la externalización al extranjero para la fabricación de precisión. El apoyo político ha fortalecido este contexto, ya que el programa PLI de bienes de capital sancionó 29 proyectos con apoyo gubernamental de INR 7,15 mil millones (85 millones USD), mejorando las condiciones para la fabricación local de máquinas y reduciendo la dependencia de las importaciones con el tiempo. La demanda ya no se limita a los grandes cinturones automotrices, ya que los clústeres de mecanizado más pequeños también están avanzando hacia la adopción de CNC mediante apoyo en capacitación, iniciativas de infraestructura compartida y programas de actualización tecnológica, ampliando la base de demanda del mercado. Los principales puntos de presión siguen siendo la asequibilidad del comprador y la disponibilidad de operadores, ya que los operadores de CNC, torneros y fabricantes de herramientas continuaron figurando entre las vacantes más críticas en la manufactura durante 2025, lo que puede retrasar la puesta en marcha y reducir la utilización de las máquinas incluso cuando las carteras de pedidos se mantienen saludables.

Conclusiones Clave del Informe

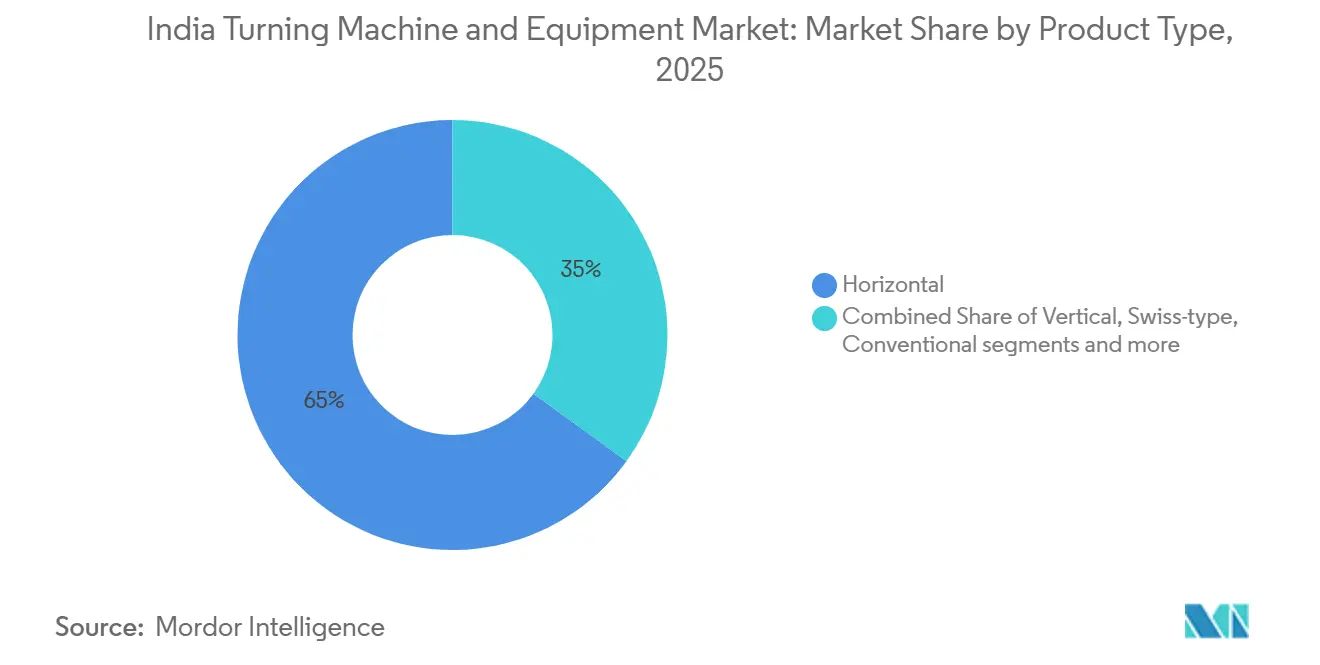

- Por tipo de producto, el segmento horizontal lideró con una participación de ingresos del 65% en 2025, mientras que se prevé que el segmento multitarea se expanda a una CAGR del 15,2% hasta 2031.

- Por tipo de automatización, el CNC totalmente automático representó el 68% de la participación del mercado de máquinas y equipos de torneado en India en 2025 y también registró la CAGR proyectada más alta del 14,8% hasta 2031.

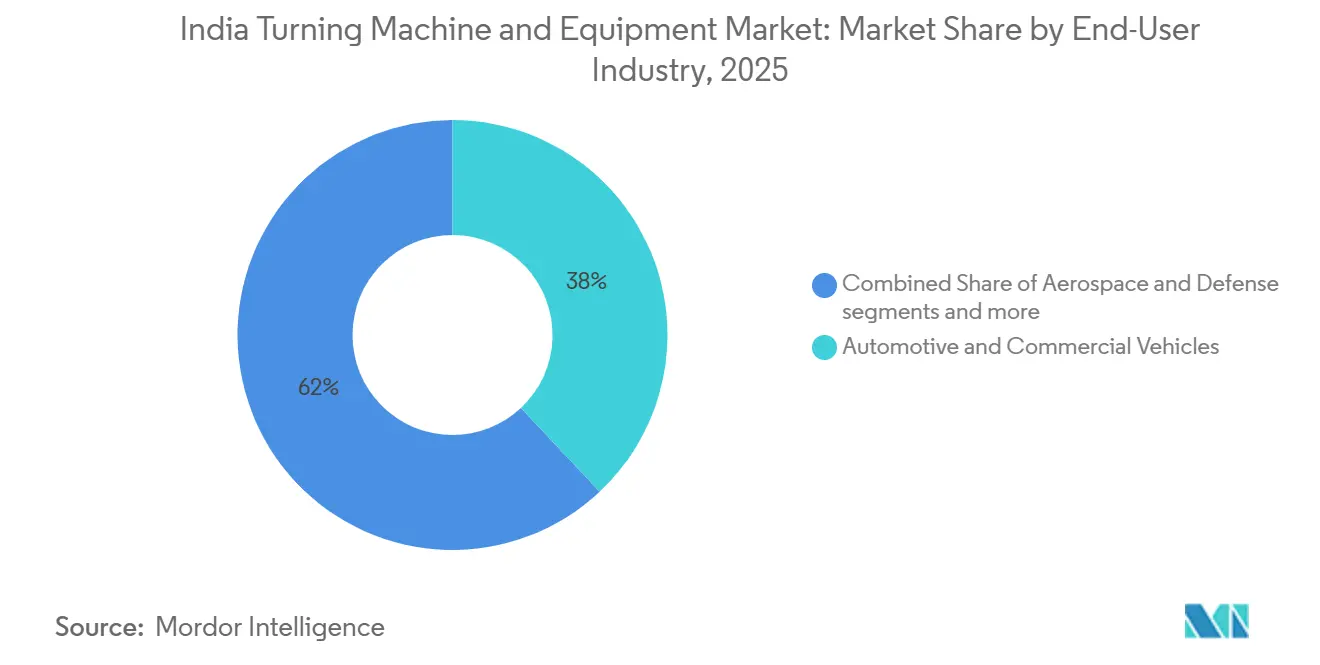

- Por industria de usuario final, el sector automotriz y de vehículos comerciales representó el 38% de la participación del tamaño del mercado de máquinas y equipos de torneado en India en 2025, mientras que el sector aeroespacial y de defensa avanza a una CAGR del 15,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Máquinas y Equipos de Torneado en India

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Base de Fabricación de Componentes Automotrices de India | +2.8% | A nivel nacional, con concentración en Maharashtra, Tamil Nadu y Gujarat | Mediano plazo (2-4 años) |

| Rápida Penetración de CNC en el Ecosistema de Mecanizado MSME de India | +2.4% | A nivel nacional, con adopción temprana en los clústeres de Pune-Chakan, Coimbatore, Rajkot, Ludhiana y Bengaluru | Corto plazo (≤ 2 años) |

| Localización de la Fabricación de Alta Precisión bajo Iniciativas de Sustitución de Importaciones | +2.2% | A nivel nacional, con inversiones en nuevas instalaciones en Karnataka, Tamil Nadu y Uttarakhand | Mediano plazo (2-4 años) |

| Surgimiento de India como Centro de Fabricación Global Alternativo | +2.0% | Zonas orientadas a la exportación en Bengaluru, Hyderabad y Chennai | Largo plazo (≥ 4 años) |

| Crecimiento de las Exportaciones de Bienes de Ingeniería que Impulsan Inversiones en Mecanizado de Precisión | +1.6% | India occidental y meridional, especialmente Maharashtra y Tamil Nadu | Mediano plazo (2-4 años) |

| Crecimiento en la Fabricación de Material Rodante Ferroviario y de Metro | +1.4% | A nivel nacional, con ganancias tempranas en Chennai, Bengaluru, Raebareli y Kapurthala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Base de Fabricación de Componentes Automotrices de India

La base de componentes automotrices de India ha superado ampliamente la demanda de reposición doméstica y ahora sirve como una amplia plataforma de fabricación tanto para programas nacionales como de exportación. El sector generó 80,2 mil millones USD en el ejercicio fiscal 2025 y creció un 14% entre los ejercicios fiscales 2020 y 2025, lo que subraya la necesidad de ampliar la capacidad para piezas de motor, sistemas de transmisión, componentes de suspensión y componentes de dirección. La demanda de exportación ha reforzado este patrón, ya que las exportaciones de componentes automotrices aumentaron un 8% hasta 22,9 mil millones USD en el ejercicio fiscal 2025, con envíos hacia Asia creciendo un 15,1%. Esto significa que los proveedores indios necesitan mantener un control de proceso más estricto y una producción de mecanizado más repetible en grandes series de producción. La adopción de fábricas inteligentes también está elevando el papel de los centros de torneado CNC de activo de apoyo a activo de producción central, ya que un estudio de ACMA y BCG publicado en 2025 mostró que más de dos tercios de las empresas encuestadas ya se encontraban en la etapa piloto, de escalado o de integración digital completa de la fábrica. Este cambio es importante porque, incluso a medida que la localización de vehículos eléctricos modifica la combinación de piezas vinculadas a la combustión, sigue creando nueva demanda de componentes estructurales y de tren motriz de precisión que requieren tolerancias comparables o más estrictas en el taller. El primer semestre del ejercicio fiscal 2026 mantuvo ese impulso, ya que la facturación de la industria alcanzó INR 3,6 lakh crore (40,0 mil millones USD), lo que indica que el ciclo de inversión de capital liderado por el sector automotriz para el mercado de máquinas y equipos de torneado en India sigue activo.[1]Asociación de Fabricantes de Componentes Automotrices de India, "Revisión del Desempeño de la Industria EF 2024-25," Comunicado de Prensa de ACMA, acma.in

Rápida Penetración de CNC en el Ecosistema de Mecanizado MSME de India

La base de mecanizado MSME de India está cambiando de manera constante de tornos convencionales hacia plataformas CNC, a medida que las expectativas de los compradores en cuanto a repetibilidad, productividad y cumplimiento de contratos continúan aumentando en todos los niveles de proveedores. Este cambio está siendo respaldado por financiamiento público, ya que el programa de Bienes de Capital Fase II tiene un desembolso total de INR 12,07 mil millones (134,3 millones USD), incluidos INR 9,75 mil millones en apoyo presupuestario, lo que reduce las barreras de actualización tecnológica para las unidades de mecanizado más pequeñas.[2]Oficina de Información de Prensa, Gobierno de India, "El Gobierno Amplía el Presupuesto PLI para Acelerar la Manufactura," PIB, pib.gov.in La transición también está siendo reforzada por el apoyo del ecosistema, ya que el informe anual 2024-25 de IMTMA destacó los esfuerzos de la industria, como la iniciativa SAHAYOG y los debates sobre infraestructura de pruebas compartida, orientados a mejorar el acceso a capacidades avanzadas de máquinas herramienta en los clústeres del norte. Una vez que una MSME instala su primer centro de torneado CNC, el modelo operativo suele cambiar rápidamente porque las exigencias de calidad del cliente, las expectativas de utilización de la máquina y los ciclos de depreciación comienzan a favorecer compras adicionales de CNC en lugar de un retorno a la máquina y el equipo convencionales. Ese patrón amplía la base de demanda del mercado porque la compra de máquinas de seguimiento a menudo proviene de empresas que comenzaron con una actualización cautelosa y luego avanzaron hacia una flota CNC más estable. Como resultado, la adopción se está extendiendo desde los grandes compradores organizados hacia los clústeres de mecanizado más pequeños, donde incluso ganancias modestas de productividad pueden redefinir la elegibilidad de pedidos y el posicionamiento de proveedores en unos pocos ciclos de contratos.

Localización de la Fabricación de Alta Precisión bajo Iniciativas de Sustitución de Importaciones

Las políticas de sustitución de importaciones están cambiando el lugar donde se desarrolla la capacidad de mecanizado de precisión, y ese cambio apoya la demanda local de máquinas de torneado, ecosistemas de herramientas y servicios de apoyo a la fabricación. A partir de 2025, las inversiones realizadas bajo el marco PLI alcanzaron INR 1,76 lakh crore (21 mil millones USD) en 806 solicitudes aprobadas, lo que demuestra que el impulso político ya se ha traducido en compromisos de fabricación física en lugar de permanecer como un ejercicio de planificación. La señal política se volvió aún más fuerte en automóviles y componentes automotrices, ya que la asignación PLI del ejercicio fiscal 2026 aumentó de INR 346,9 crore (41 millones USD) a INR 2.818,9 crore (335 millones USD), apoyando un mayor contenido nacional y capacidades de fabricación de precisión local más profundas. Los sitios industriales como el Parque de Máquinas Herramienta de Tumakuru también son importantes porque la capacidad integrada de fundición, fabricación y ensamblaje puede reducir los plazos de entrega para los constructores de máquinas y mejorar la disciplina de suministro en componentes críticos. Las normas de contenido local en la adquisición de defensa y ferroviaria añaden otra capa de apoyo al impulsar a los contratistas hacia la capacidad de mecanizado doméstico certificado, creando así demanda de máquinas y equipos de torneado a través de requisitos de cumplimiento tanto como a través del crecimiento del mercado final. Las inversiones en nuevas instalaciones en estados como Karnataka y Tamil Nadu, por lo tanto, apoyan el mercado de máquinas y equipos de torneado en India no solo añadiendo fábricas, sino también profundizando la cadena de fabricación de precisión doméstica que esas fábricas necesitan para operar eficazmente.[3]Ministerio de Comercio e Industria, Gobierno de India, "Las Exportaciones de Bienes de Ingeniería Alcanzan un Récord en el EF25 a Pesar de los Desafíos Globales," IndBiz, indbiz.gov.in

Surgimiento de India como Centro de Fabricación Global Alternativo

La diversificación de la cadena de suministro global ha elevado el papel de India en la fabricación aeroespacial, de defensa e ingeniería avanzada, impulsando las especificaciones de las máquinas hacia arriba en partes del mercado de máquinas y equipos de torneado en India. Boeing ahora obtiene más de 1 mil millones USD en componentes anualmente de India. Al mismo tiempo, Airbus se ha comprometido a adquirir 2 mil millones USD anuales para 2030, lo que refleja una integración mucho más profunda de los proveedores indios en los programas aeroespaciales globales. Las exportaciones de defensa de India alcanzaron INR 23.622 crore (2,76 mil millones USD) en el ejercicio fiscal 2025, y las autorizaciones de exportación aumentaron un 16,9% hasta 1.762, lo que indica que la demanda industrial compleja ahora proviene de programas con largos ciclos de aprobación y estrictos controles de calidad, en lugar de provenir únicamente de tendencias de inversión de capital privado. Estos programas generalmente requieren el torneado de titanio, Inconel y aleaciones de aluminio de alta resistencia, por lo que los compradores están migrando hacia máquinas con mayor rigidez, estabilidad térmica y capacidad multieje de la que pueden proporcionar los tornos industriales estándar. El efecto se extiende hacia abajo porque los sistemas de certificación como AS 9100D y otras auditorías de clientes impulsan incluso a las empresas de mecanizado de nivel secundario hacia equipos de mayor precisión si desean permanecer en las listas de proveedores aprobados. Esa migración hacia la calidad amplía el extremo premium del mercado de máquinas y equipos de torneado en India y eleva la combinación de valor, incluso cuando el crecimiento unitario sigue siendo más moderado que la expansión más amplia de la base instalada.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Sensibilidad al Costo entre los Fabricantes MSME | -1.8% | A nivel nacional, con mayor presión en Rajkot, Ludhiana, Coimbatore y Faridabad | Mediano plazo (2-4 años) |

| Escasez de Programadores CNC y Maquinistas Calificados | -1.5% | A nivel nacional, con fuerte presión en los centros de precisión del sur y los cinturones MSME del norte | Mediano plazo (2-4 años) |

| Dependencia de Controles CNC Importados y Componentes de Alta Precisión | -1.2% | A nivel nacional, con mayor exposición en Karnataka, Maharashtra y Tamil Nadu, parques de proveedores | Largo plazo (≥ 4 años) |

| Intensa Competencia de Precios de Máquinas Herramienta Asiáticas Importadas | -0.9% | A nivel nacional, especialmente donde el precio inicial domina las decisiones de adquisición | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad al Costo entre los Fabricantes MSME

El costo de capital sigue siendo el mayor filtro en el comportamiento de compra de muchos talleres más pequeños, incluso cuando las ganancias de productividad derivadas de la adopción de CNC son claras sobre el papel. Esto importa porque el mercado de máquinas y equipos de torneado en India depende en gran medida de los compradores MSME por número de unidades, y muchas de esas empresas toman decisiones de compra basadas en la visibilidad del flujo de caja, el acceso a financiamiento y la certeza de pedidos a corto plazo, en lugar de la economía de la máquina a lo largo de su vida útil. Existen programas de apoyo gubernamental para reducir esa barrera, pero su presencia también subraya cuán real sigue siendo la brecha de asequibilidad para las empresas de mecanizado de nivel secundario que buscan capacidad de torneado moderna. Cuando los compradores dan más peso al precio de etiqueta que al tiempo de actividad, la respuesta del servicio o la vida útil de las herramientas, las opciones importadas de menor costo ganan terreno, y los productores nacionales encuentran más difícil defender los precios basándose únicamente en la calidad del soporte. El desafío se agudiza cuando las empresas no están seguras de poder dotar de personal o utilizar plenamente la máquina que compran, porque una utilización débil alarga el período de recuperación y retrasa el siguiente ciclo de reemplazo. En ese sentido, la presión de asequibilidad no es solo un problema de financiamiento, porque interactúa directamente con la disponibilidad de mano de obra, las tasas de utilización y la disposición de las empresas más pequeñas a pasar de configuraciones convencionales a flujos de trabajo CNC completos.

Escasez de Programadores CNC y Maquinistas Calificados

La disponibilidad de habilidades sigue siendo una restricción operativa práctica porque la nueva demanda de máquinas no se traduce automáticamente en un uso efectivo de las mismas. La encuesta de habilidades de 2025 del Ministerio de Desarrollo de Habilidades y Emprendimiento identificó a los operadores de CNC, torneros y fabricantes de herramientas como algunos de los roles más críticos en la fabricación de componentes automotrices, confirmando que la escasez es evidente en las ocupaciones orientadas a la producción y no solo en las estadísticas laborales generales. Esta brecha ralentiza el mercado de máquinas y equipos de torneado en India porque los compradores a menudo dudan en añadir capacidad cuando no están seguros de que habrá configuradores, programadores y operadores capacitados disponibles para operar las máquinas a los niveles de producción planificados. La restricción es especialmente grave en los clústeres de precisión donde las carteras de pedidos son sólidas, porque incluso una buena máquina puede funcionar por debajo de su capacidad nominal cuando la profundidad de programación y la calidad de configuración son inconsistentes entre turnos. Eso socava el argumento de productividad que generalmente respalda las compras de segunda y tercera máquina, y puede retrasar las decisiones de expansión incluso cuando la demanda del mercado final sigue siendo favorable. El resultado es un ciclo de reemplazo y escalado de equipos más lento, lo que significa que la capacidad de la fuerza laboral se convierte en una variable comercial directa para los constructores de máquinas, en lugar de ser un problema de fondo solo para los usuarios finales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Máquinas Horizontales Dominan, el Segmento Multitarea Redefine la Combinación de Valor

El segmento horizontal representó el 65% de los ingresos en 2025, convirtiéndolo en la categoría de producto más grande del mercado de máquinas y equipos de torneado en India por un amplio margen. Su liderazgo proviene del uso profundo en la automoción y la ingeniería general, donde los cigüeñales, ejes, bridas, cuerpos de válvulas y piezas concéntricas similares aún requieren un rendimiento de torneado confiable y de alto volumen. Esta ventaja de base instalada también refleja la familiaridad del comprador, porque muchos talleres se expanden primero con un formato horizontal probado antes de pasar a configuraciones más especializadas. Las máquinas verticales, las máquinas de tipo suizo, los sistemas multitarea y las máquinas y equipos de torneado convencionales sirven cada uno a casos de uso más limitados que dependen de la geometría de la pieza de trabajo, los requisitos de tolerancia y las limitaciones presupuestarias. El segmento convencional todavía tiene un papel en los talleres sensibles al costo donde las tolerancias moderadas y los tamaños de lote más pequeños hacen que la economía CNC completa sea menos convincente para cada operación.

Se proyecta que el segmento multitarea crezca a una CAGR del 15,2% hasta 2031, lo que lo convierte en el tipo de producto de más rápido crecimiento en el mercado de máquinas y equipos de torneado en India. Estos sistemas combinan torneado, fresado y taladrado en una sola configuración, reduciendo los pasos de manipulación y mejorando la consistencia dimensional para piezas complejas. Esa capacidad es cada vez más importante en estructuras aeroespaciales, implantes quirúrgicos y otros trabajos de precisión donde el procesamiento en una sola sujeción apoya tanto el control de tolerancias como los requisitos de trazabilidad. Las máquinas y equipos de torneado de tipo suizo siguen siendo más pequeños en términos de ingresos, pero están ganando relevancia a medida que los dispositivos médicos, la miniaturización electrónica y la fabricación de precisión orientada a la exportación se expanden en India. Con el tiempo, este cambio en la combinación probablemente empujará al mercado de máquinas y equipos de torneado en India hacia un precio de venta promedio más alto, ya que las máquinas premium capturan más valor incluso cuando los volúmenes unitarios siguen siendo menores que los de las plataformas horizontales convencionales. El mercado de máquinas y equipos de torneado en India, por lo tanto, mantiene su base de volumen en máquinas horizontales, mientras que las categorías más especializadas están cambiando la combinación de ingresos y el punto de referencia de especificaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Automatización: El CNC Totalmente Automático Ancla Tanto la Escala como la Velocidad

El CNC totalmente automático representó el 68% de los ingresos en 2025, convirtiéndolo en el segmento líder del mercado de máquinas y equipos de torneado en India tanto en valor instalado como en preferencia del comprador. Este segmento también registró el crecimiento proyectado más rápido del 14,8% hasta 2031, lo cual es inusual porque muestra que el formato dominante todavía está ganando participación en lugar de simplemente defender una base instalada. La preferencia por el CNC completo refleja un cambio más amplio en la lógica de adquisición, ya que la repetibilidad, el control de programas, la productividad laboral y el cumplimiento de calidad ahora importan en una gama más amplia de contratos que hace unos años. También se alinea con la realidad de que muchos clientes ahora quieren que los proveedores documenten dimensiones, mantengan tolerancias más estrictas y reduzcan la inconsistencia de configuración en pedidos repetidos. Como resultado, el CNC totalmente automático se ha convertido en el camino predeterminado para las empresas que desean escalar desde trabajos por encargo hacia relaciones de proveedor de ciclo más largo.

Las máquinas y equipos de torneado manual siguen presentes en entornos de capacitación y talleres convencionales, pero las nuevas incorporaciones comerciales están bajo presión a medida que las brechas de productividad se vuelven más visibles. Las máquinas semiautomáticas todavía sirven un papel de transición para los compradores que desean una mejor disciplina de ciclo sin asumir las demandas completas de programación y control de procesos de una plataforma CNC más avanzada. Aun así, el caso operativo continúa favoreciendo el CNC completo porque admite una repetibilidad más estable, un cumplimiento de contratos más sólido y un movimiento más fácil hacia entornos de producción orientados a la exportación o auditados. Es por eso que el mercado de máquinas y equipos de torneado en India está viendo el mayor impulso en torno a máquinas que combinan una automatización profunda con una producción confiable en múltiples turnos. El tamaño del mercado de máquinas y equipos de torneado en India para CNC totalmente automático, por lo tanto, está creciendo no solo porque los fabricantes organizados están comprando más, sino también porque los talleres más pequeños ven cada vez más el CNC completo como la ruta de inversión a largo plazo más segura. El mercado de máquinas y equipos de torneado en India también está siendo remodelado por esta transición, ya que los servicios de soporte, las necesidades de capacitación, la familiaridad con el controlador y las expectativas de posventa se vuelven más importantes a medida que aumenta la penetración del CNC.

Por Industria de Usuario Final: El Sector Automotriz Impulsa el Volumen, el Sector Aeroespacial Establece el Punto de Referencia de Precisión

El sector automotriz y de vehículos comerciales representó el 38% del mercado de máquinas y equipos de torneado en India en 2025, manteniendo al segmento firmemente en el liderazgo en términos de demanda de usuarios finales. Ese liderazgo está arraigado en el número de piezas torneadas utilizadas en sistemas de tren motriz, frenos, dirección y transmisión, donde la escala de mecanizado y la repetibilidad afectan directamente la competitividad del proveedor. La base de proveedores vinculada a los vehículos de India también tiene una fuerte orientación exportadora, lo que refuerza aún más el caso de máquinas que pueden mantener tolerancias repetibles en largas series de producción y soportar auditorías de clientes. Las exportaciones de componentes automotrices alcanzaron 22,9 mil millones USD en el ejercicio fiscal 2025, con categorías principales que incluyen piezas de transmisión de tracción y dirección, ambas familias altamente intensivas en torneado. La maquinaria industrial general, el petróleo, el gas y la energía, los dispositivos médicos y las aplicaciones eléctricas y electrónicas añaden una diversidad de demanda significativa, pero ninguna iguala al sector automotriz en escala general.

Se prevé que el sector aeroespacial y de defensa crezca a una CAGR del 15,5% hasta 2031, lo que lo convierte en el segmento de usuario final de más rápido crecimiento en el mercado de máquinas y equipos de torneado en India. Las exportaciones de defensa aumentaron a INR 23.622 crore (2,76 mil millones USD) en el ejercicio fiscal 2025, mientras que los compromisos de abastecimiento aeroespacial más amplios de los fabricantes de equipos originales globales continúan profundizando el papel de India en las cadenas de fabricación de alta precisión. Estas aplicaciones requieren máquinas que puedan manejar titanio, Inconel y aluminio de alta resistencia con mayor rigidez, control térmico y rendimiento del husillo que las configuraciones automotrices típicas. Los dispositivos médicos e instrumentos quirúrgicos siguen siendo más pequeños en tamaño de mercado absoluto, pero continúan apoyando una demanda constante de torneado de tipo suizo y multieje porque los implantes, las piezas dentales y las herramientas mínimamente invasivas requieren un control dimensional fino. Los marcos de cumplimiento como AS 9100D e ISO 13485 refuerzan aún más la compra liderada por CNC, ya que la trazabilidad y la repetibilidad del proceso están integradas en los requisitos de calificación de proveedores. La participación del mercado de máquinas y equipos de torneado en India, por lo tanto, probablemente se mantendrá liderada por volumen en el sector automotriz. Al mismo tiempo, el crecimiento liderado por valor proviene cada vez más de aplicaciones aeroespaciales, de defensa y médicas con requisitos de tolerancia más estrictos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Maharashtra, Tamil Nadu y Karnataka siguen siendo los estados de demanda central para el mercado de máquinas y equipos de torneado en India porque combinan grandes bases de fabricantes de equipos originales, densas redes de proveedores y una fuerte exposición exportadora. Maharashtra contribuyó con 19,2 mil millones USD en exportaciones de ingeniería en abril-octubre de 2025-26, representando una participación del 28% del total nacional, lo que la convierte en el mayor estado de mecanizado vinculado a la exportación en el ciclo actual. El cinturón de Pune, Chakan y Aurangabad proporciona al estado una sólida base en automoción e ingeniería general. Por lo tanto, los compradores allí a menudo priorizan plataformas CNC de especificación media a alta que puedan soportar tanto la escala como la calidad de grado exportación. Tamil Nadu contribuyó con el 20% de las exportaciones nacionales de ingeniería, o 13,6 mil millones USD en abril-octubre de 2025-26, y sus zonas de Chennai y Coimbatore siguen siendo importantes centros de demanda para máquinas y equipos de torneado horizontal y de tipo suizo. Esta estructura regional le da al mercado de máquinas y equipos de torneado en India una sólida base occidental y meridional, donde las actividades automotrices, de bombas, compresores e ingeniería de precisión continúan sosteniendo la demanda de reemplazo y expansión de máquinas.

Karnataka está emergiendo como el estado de exportación de ingeniería de mayor crecimiento, con un valor de exportación que aumentó un 40% interanual hasta 3,9 mil millones USD en abril-octubre de 2025-26. Bengaluru tiene una mayor concentración de trabajo aeroespacial, de defensa y electrónica de precisión que la mayoría de los clústeres indios, lo que impulsa la demanda local hacia sistemas de torneado CNC multitarea y de mayor precisión. Gujarat también sigue siendo significativo con 10 mil millones USD en exportaciones de ingeniería y un crecimiento del 14% en el mismo período, mientras que los cinturones del norte como Ludhiana, Faridabad y Ghaziabad se están convirtiendo en mercados secundarios más fuertes a medida que la adopción de CNC en las MSME se amplía. La demanda en estas regiones está, por lo tanto, moldeada por dos tendencias paralelas.

El este de India sigue siendo menos penetrado, pero ya no es periférico al mercado de máquinas y equipos de torneado en India. La región oriental representó el 8,8% del valor de exportación de ingeniería nacional en abril-noviembre de 2025-26, lo que sigue siendo modesto en comparación con el oeste y el sur de India. Sin embargo, señala una base industrial que se vuelve cada vez más relevante para la demanda de máquinas. La actividad de ingeniería en y alrededor de Kolkata, Odisha y Jharkhand está respaldada por el acero, la ingeniería pesada, los equipos mineros y la fabricación vinculada a la energía, que favorecen las aplicaciones de torneado horizontal y vertical. La nueva demanda también está siendo apoyada por la actividad ferroviaria y del sector energético, lo que añade una capa de demanda de máquinas que está menos expuesta al ciclo automotriz que los clústeres del oeste y el sur. Esto crea espacio para que el mercado de máquinas y equipos de torneado en India se expanda geográficamente en los próximos años, incluso si la demanda de mayor valor sigue concentrada en el oeste y el sur.

Panorama Competitivo

El mercado de máquinas y equipos de torneado en India sigue siendo moderadamente fragmentado, con empresas nacionales más fuertes en segmentos orientados al volumen y sensibles al costo, mientras que los fabricantes de equipos originales globales japoneses, coreanos, alemanes y de otros países son más fuertes en aplicaciones de precisión premium. Los participantes nacionales como Ace Micromatic Group, Jyoti CNC Automation, Lakshmi Machine Works, Lokesh Machines y Batliboi compiten a través de la familiaridad con la ingeniería local, el alcance del servicio y el posicionamiento de precio-rendimiento adecuado para los compradores MSME y de nivel medio. Los proveedores globales como DMG MORI, Mazak, Okuma, DN Solutions, Hyundai WIA e INDEX-Werke están mejor posicionados en programas aeroespaciales, de defensa y multitarea avanzada donde la profundidad del controlador, el rendimiento del husillo y la estabilidad térmica importan más que el precio de entrada solo. Esta división significa que ninguna empresa controla el mercado completo de máquinas y equipos de torneado en India, porque las prioridades de los clientes difieren marcadamente según la combinación de productos, el requisito de tolerancia y el presupuesto del comprador. También significa que la ventaja competitiva a menudo depende de qué tan bien un proveedor hace coincidir la especificación de la máquina con la capacidad de servicio, el soporte de capacitación y el tiempo de respuesta, en lugar de solo el precio de la máquina.

Las acciones recientes de las empresas muestran que la competencia está yendo más allá de la simple fijación de precios. Jyoti CNC declaró en mayo de 2026 que su expansión de capacidad de 6.000 a 16.000 máquinas anuales estaba progresando según lo previsto, con la nueva instalación esperada para comenzar operaciones comerciales en septiembre de 2026, lo que muestra confianza en la demanda sostenida y un impulso hacia la escala. La misma empresa también destacó el registro de su patente de diseño del panel de operador HUMA en enero de 2025, lo que indica una creciente inversión nacional en interfaces de operador y diferenciación de máquinas en lugar de un enfoque estrecho en la competencia de precios únicamente. Lakshmi Machine Works utilizó DMTX 2025 para exhibir sus líneas de torneado CNC compacto S Turn, LR, LL y LTV, lo que refleja un claro esfuerzo por abordar el segmento de mecanizado de precisión MSME, donde el potencial de crecimiento de volumen sigue siendo sólido. Estos movimientos muestran que los proveedores compiten a través de la capacidad, la gama de productos, la usabilidad y la profundidad de localización en lugar de depender de un solo factor.

Persiste una brecha estructural clave en los subsistemas centrales, ya que la diferenciación nacional sigue siendo más débil en controladores, sistemas de servoaccionamiento y ciertos componentes de alta precisión que en el ensamblaje de máquinas y la ejecución del servicio. Eso mantiene al mercado de máquinas y equipos de torneado en India dependiente de tecnología externa incluso a medida que mejora la capacidad de fabricación local. También preserva espacio para las marcas globales en contratos premium, especialmente donde los compradores quieren ecosistemas de controladores probados, integración de automatización de gama alta y garantías de proceso más estrictas desde la primera instalación. Al mismo tiempo, las empresas nacionales mantienen una posición sólida donde el soporte local, la flexibilidad comercial y la familiaridad con las condiciones del taller indio superan la necesidad de la especificación más avanzada. El equilibrio competitivo en el mercado de máquinas y equipos de torneado en India, por lo tanto, probablemente seguirá siendo mixto, con las empresas nacionales ampliando su alcance en las categorías CNC principales. Al mismo tiempo, los actores globales mantienen posiciones más sólidas en nichos de alta precisión y multitarea.

Líderes de la Industria de Máquinas y Equipos de Torneado en India

Ace Micromatic Group

Jyoti CNC Automation Limited

Lakshmi Machine Works Limited

Lokesh Machines Limited

Batliboi Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Ace Designers (Ace Micromatic Group) invirtió aproximadamente INR 50 crore (USD ~5,6 millones) para establecer una nueva instalación de ensamblaje de máquinas CNC en Ahmedabad, Gujarat. La planta está diseñada para alcanzar una capacidad de producción anual de aproximadamente 3.000 máquinas de torneado y 1.000 centros de mecanizado en cinco años, fortaleciendo la fabricación nacional de equipos de torneado y la localización de las cadenas de suministro de componentes.

- Enero 2026: Jyoti CNC Automation anunció un plan de inversión que supera los INR 10.000 crore (USD ~1,1 mil millones) durante cinco años para expandir la capacidad de fabricación, las capacidades de I+D y las tecnologías CNC avanzadas para aplicaciones aeroespaciales, de defensa, electrónica y semiconductores, aumentando la competitividad de India en soluciones de torneado de alta precisión y mecanizado multieje.

Alcance del Informe del Mercado de Máquinas y Equipos de Torneado en India

El Mercado de Máquinas y Equipos de Torneado en India está Segmentado por Tipo de Producto (Horizontal, Vertical, Tipo Suizo y Más), por Tipo de Automatización (Manual, Semiautomático y CNC Totalmente Automático) y por Industria de Usuario Final (Automotriz & Vehículos Comerciales, Aeroespacial & Defensa, Dispositivos Médicos & Instrumentos Quirúrgicos, Petróleo, Gas & Energía, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Horizontal |

| Vertical |

| Tipo Suizo |

| Multitarea |

| Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y de Semiconductores |

| Maquinaria Industrial General |

| Otros (Bienes de Consumo, Armamento de Defensa) |

| Por Tipo de Producto | Horizontal |

| Vertical | |

| Tipo Suizo | |

| Multitarea | |

| Convencional | |

| Por Tipo de Automatización | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Industria de Usuario Final | Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa | |

| Dispositivos Médicos e Instrumentos Quirúrgicos | |

| Petróleo, Gas y Energía | |

| Equipos Eléctricos, Electrónicos y de Semiconductores | |

| Maquinaria Industrial General | |

| Otros (Bienes de Consumo, Armamento de Defensa) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de máquinas y equipos de torneado en India en 2026 y cómo se espera que crezca para 2031?

Se proyecta que el mercado de máquinas y equipos de torneado en India alcance 2,2 mil millones USD para 2031, frente a 1,2 mil millones USD en 2026, a una CAGR del 12,9% durante 2026-2031.

¿Qué categoría de producto impulsa la demanda de máquinas y equipos de torneado en India?

El segmento horizontal lideró con una participación de ingresos del 65% en 2025 porque sigue siendo la opción estándar para aplicaciones automotrices y de ingeniería general.

¿Qué formato de automatización está creciendo más rápido en India?

El CNC totalmente automático es tanto el formato de automatización más grande como el de más rápido crecimiento, con una participación del 68% en 2025 y una CAGR proyectada del 14,8% hasta 2031.

¿Por qué el sector aeroespacial y de defensa se está volviendo más importante para los proveedores de máquinas de torneado en India?

Se prevé que el sector aeroespacial y de defensa crezca a una CAGR del 15,5% hasta 2031, impulsado por la necesidad de mecanizado de alta precisión de materiales avanzados y estrictos estándares de cumplimiento.

¿Cuáles son los estados indios más importantes para la demanda de máquinas?

Maharashtra, Tamil Nadu y Karnataka siguen siendo los principales centros de demanda porque combinan actividades automotrices, de mecanizado para exportación, aeroespaciales y de ingeniería de precisión.

¿Cuál es la mayor restricción para la adopción de torneado CNC entre los talleres indios más pequeños?

La sensibilidad al costo y la escasez de habilidades son las principales restricciones, porque muchas MSME todavía enfrentan presión de financiamiento y escasez de operadores de CNC, torneros y fabricantes de herramientas.

Última actualización de la página el: