Tamaño y Participación del Mercado de Máquinas y Equipos de Torneado de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

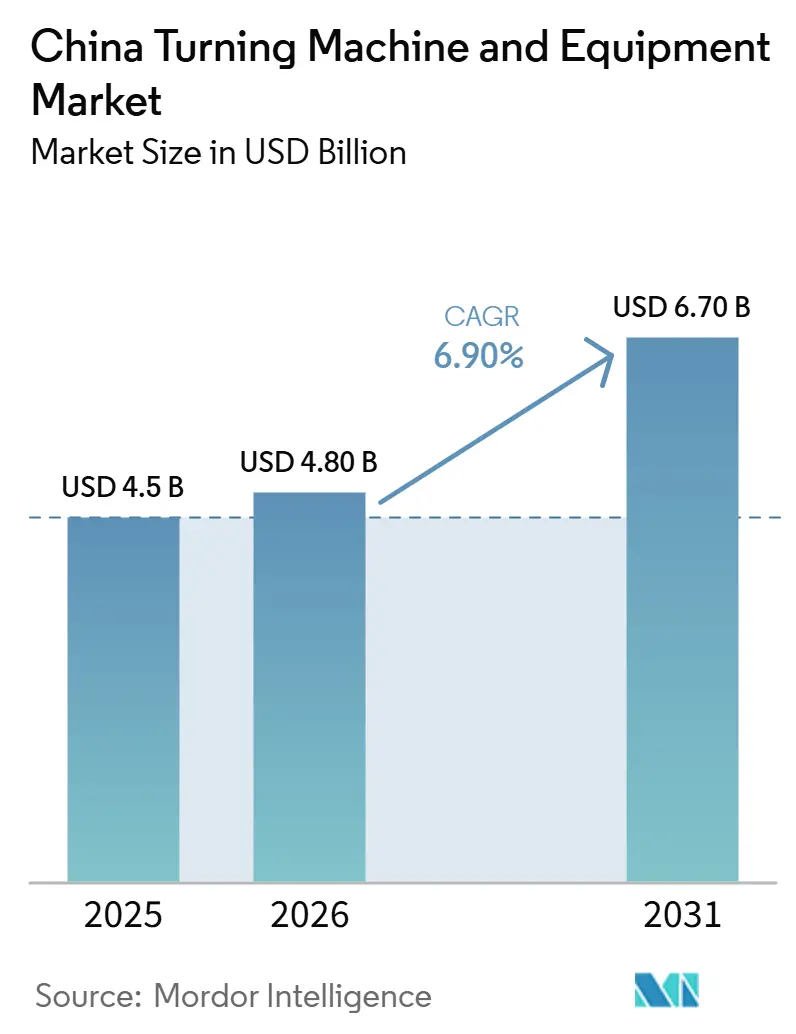

| Tamaño del mercado en el año base (2025) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas y Equipos de Torneado de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Máquinas y Equipos de Torneado de China crezca de 4,5 mil millones de USD en 2025 a 4,80 mil millones de USD en 2026 y se prevé que alcance 6,70 mil millones de USD en 2031 a una CAGR del 6,90% durante 2026-2031.

La demanda está siendo respaldada por la modernización de fábricas, una mayor producción de vehículos eléctricos y una adopción más amplia del mecanizado de precisión basado en CNC en las cadenas de fabricación principales. El valor de producción de máquinas herramienta de procesamiento de metales de China aumentó un 6,9% interanual hasta CNY 219,8 mil millones (31,4 mil millones de USD) en 2025, mientras que la producción de máquinas de corte de metales alcanzó 868.000 unidades. El apoyo político en el marco del 15.º Plan Quinquenal también mantiene activa la demanda de reemplazo y localización, ya que las máquinas herramienta industriales se tratan ahora como una prioridad tecnológica estratégica central. La escasez de mano de obra y la presión sobre los márgenes siguen limitando el crecimiento, y los márgenes de beneficio promedio de los fabricantes de máquinas de corte de metales fueron del 7,3% en 2025, lo que limita la capacidad de reinversión de muchos productores nacionales en el mercado de máquinas y equipos de torneado de China.

Conclusiones Clave del Informe

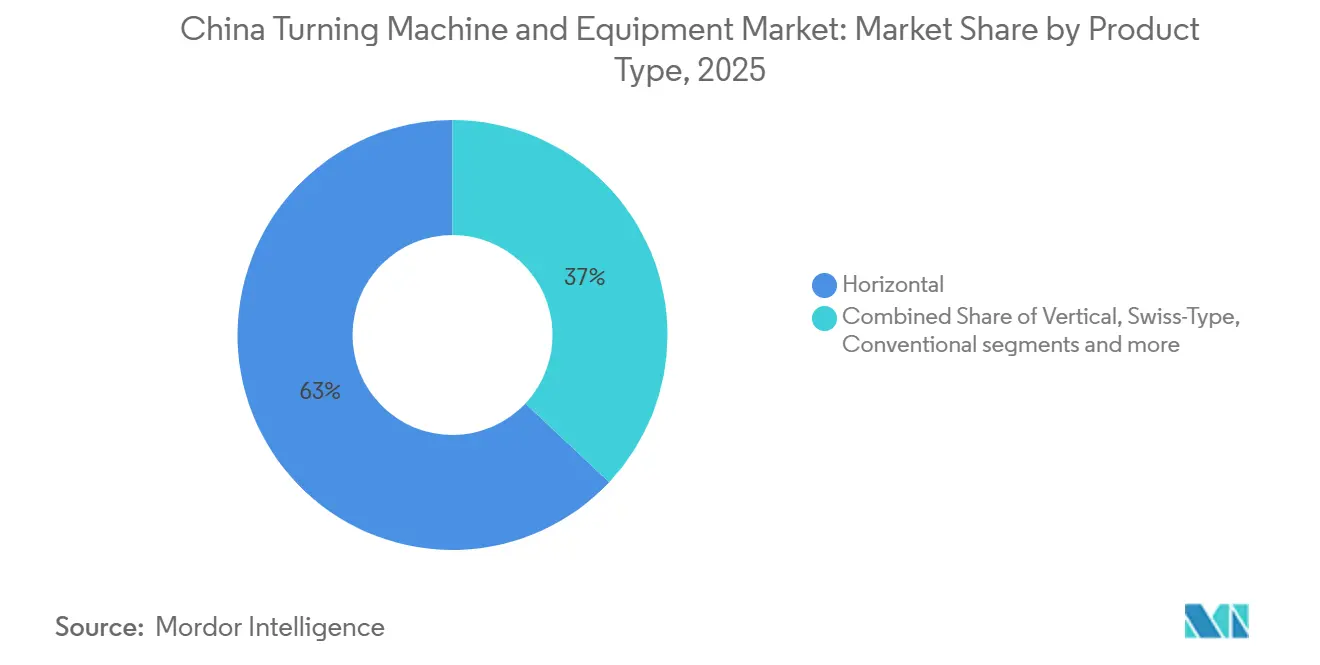

- Por tipo de producto, el segmento horizontal representó el 63% del tamaño del mercado de máquinas y equipos de torneado de China en 2025, mientras que se prevé que el segmento multitarea crezca a una CAGR del 8,4% hasta 2031.

- Por tipo de automatización, el CNC totalmente automático representó el 78% de la participación del mercado de máquinas y equipos de torneado de China en 2025 y se proyecta que se expanda a una CAGR del 8,1% hasta 2031.

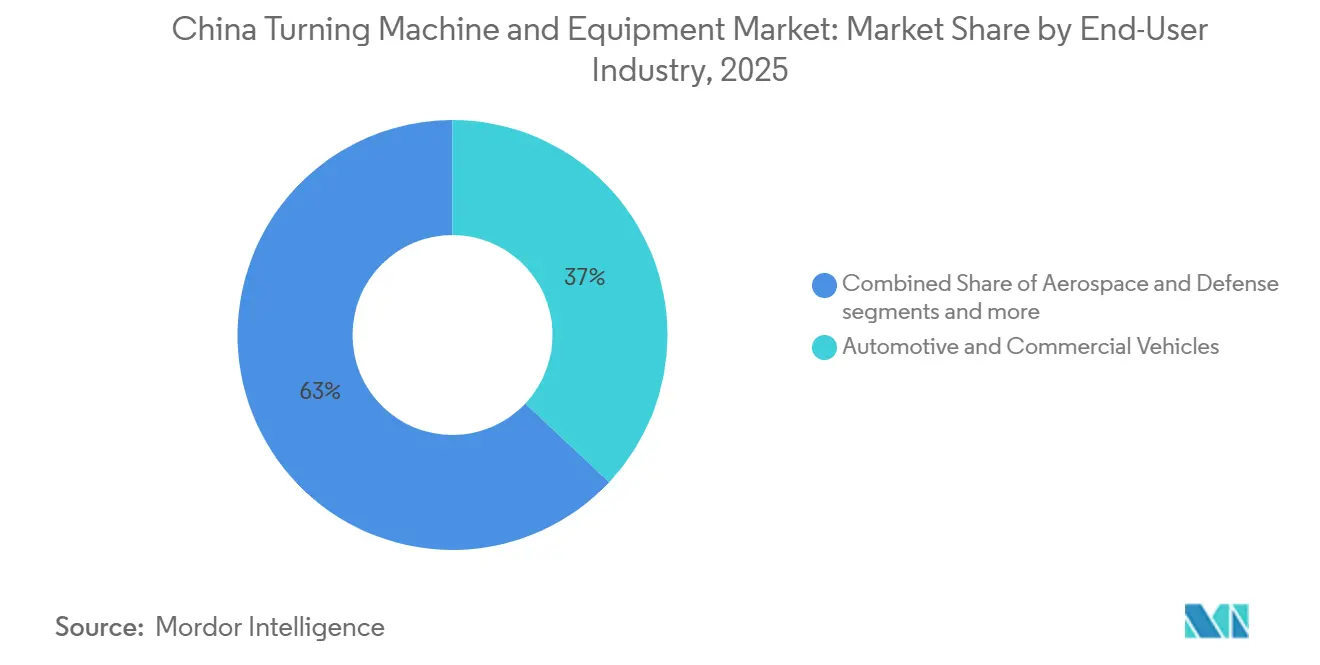

- Por industria de usuario final, el sector automotriz y de vehículos comerciales representó el 37% del tamaño del mercado de máquinas y equipos de torneado de China en 2025, mientras que el segmento aeroespacial y de defensa avanza a una CAGR del 8,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Máquinas y Equipos de Torneado de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la Producción de Vehículos Eléctricos que Impulsa la Demanda de Equipos de Torneado Avanzados | +2.0% | Nacional, concentrado en los clústeres de vehículos eléctricos del Delta del Río Yangtze y el Delta del Río Perla. | Corto plazo (≤ 2 años) |

| Política Fabricado en China 2025 / MIC2025 y programas sucesores | +1.8% | Nacional, con énfasis en las zonas de fabricación avanzada costeras y las bases industriales del noreste | Mediano plazo (2-4 años) |

| Crecimiento de la Automatización Industrial y las Fábricas Inteligentes | +1.2% | Nacional, con el este de China a la cabeza y las provincias del interior siguiendo | Mediano plazo (2-4 años) |

| Expansión de la Fabricación Aeroespacial de Alta Precisión | +0.9% | Noreste de China, Suroeste de China y el Delta del Río Yangtze | Largo plazo (≥ 4 años) |

| Creciente Localización de la Producción de Componentes de Precisión | +0.7% | Nacional | Mediano plazo (2-4 años) |

| Crecimiento en la Fabricación de Alto Mix y Bajo Volumen | +0.5% | Delta del Río Yangtze, Delta del Río Perla y el corredor Chengdu-Chongqing | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Producción de Vehículos Eléctricos que Impulsa la Demanda de Equipos de Torneado Avanzados

El giro de China hacia la movilidad eléctrica está creando un patrón de demanda diferente para el mercado de máquinas y equipos de torneado de China en comparación con los ciclos automotrices anteriores. El MIIT reportó una producción de vehículos de nueva energía de 1,554 millones de unidades en mayo de 2026, un aumento del 22,4% interanual, mientras que la producción acumulada de enero a mayo alcanzó 5,841 millones de unidades.[1]Ministerio de Industria y Tecnología de la Información, "Informe de Desempeño Económico de la Industria Automotriz de Mayo de 2026," MIIT, miit.gov.cn Los trenes de potencia de los vehículos eléctricos están desplazando la demanda de mecanizado hacia componentes de alta precisión, incluidos ejes de motor, componentes de engranajes de reducción, piezas de gestión térmica de baterías y componentes estructurales ligeros. Estos cambios en la demanda de equipos a nivel de proceso están impulsados por la necesidad de los proveedores de contar con una capacidad de torneado CNC repetible en un conjunto más amplio de piezas críticas. También significa que muchos programas de producción de vehículos eléctricos requieren inversión adicional en mecanizado de precisión para el tren de transmisión eléctrico y los componentes asociados. El resultado es una base de pedidos más estable y estructural para el mercado de máquinas y equipos de torneado de China en las cadenas de suministro automotrices.

Política Fabricado en China 2025 / MIC2025 y Programas Sucesores

El marco anterior de MIC2025 ha pasado ahora a canales de política industrial más vinculantes que importan directamente para el mercado de máquinas y equipos de torneado de China. El 15.º Plan Quinquenal de China para 2026 a 2030 identifica las máquinas herramienta industriales, descritas como máquinas madre industriales, como un área tecnológica estratégica central para el desarrollo de capacidades nacionales.[2]Consejo de Estado de la República Popular China, "China Aprueba el Plan Quinquenal 15 para 2026-2030," Noticias del Consejo de Estado, english Esa dirección política importa porque vincula las máquinas herramienta a objetivos más amplios de independencia en equipos, resiliencia en la fabricación avanzada y cadenas de suministro locales profundas. También da a los compradores nacionales razones más sólidas para reemplazar equipos más antiguos por sistemas CNC de mayor precisión que se ajusten a las nuevas normas políticas y técnicas. El mismo impulso apoya el abastecimiento de componentes nacionales y reduce el caso a largo plazo de depender de subsistemas importados en aplicaciones estándar. En el mercado de máquinas y equipos de torneado de China, esto crea un piso de demanda más predecible que el que ofrecería un ciclo típico de gasto de capital.

Crecimiento de la Automatización Industrial y las Fábricas Inteligentes

La digitalización de fábricas se está convirtiendo en un impulsor de compra práctico para el mercado de máquinas y equipos de torneado de China, más que en un concepto a largo plazo. El plan de acción del MIIT para plataformas de internet industrial estableció un objetivo de penetración superior al 55% para 2028 y exigió actualizaciones de redes industriales en al menos 50.000 empresas. Las políticas de digitalización industrial de China están fomentando una adopción más amplia de instalaciones de fabricación inteligente.[3]Ministerio de Industria y Tecnología de la Información y Otros Siete Organismos, "Plan de Implementación para la Transformación Digital de la Industria Maquinaria 2025-2030," Secretaría de la Cumbre Digital de China, szzg.gov.cn Estos programas importan porque los centros de torneado suelen estar entre los primeros activos que se actualizan cuando las fábricas necesitan trazabilidad, controles en red y calidad de proceso consistente. Los compradores también se están orientando hacia equipos que reduzcan la intervención manual y se integren en células de producción conectadas. Esto mantiene al mercado de máquinas y equipos de torneado de China alineado con el gasto más amplio en automatización, incluso cuando algunos sectores ralentizan su expansión en nuevas instalaciones.

Expansión de la Fabricación Aeroespacial de Alta Precisión

El sector aeroespacial está emergiendo como un grupo de demanda de mayor valor para el mercado de máquinas y equipos de torneado de China, ya que sus piezas requieren tolerancias más estrictas, mejor trazabilidad y un rendimiento de mecanizado más estable. El 15.º Plan Quinquenal de China nombró al sector aeroespacial entre las industrias pilar emergentes que se espera impulsen el crecimiento industrial futuro. Se espera que estas regulaciones respalden una mayor estandarización en la fabricación aeroespacial, lo que podría aumentar la demanda de procesos de mecanizado de precisión certificados. Estos cambios incrementan la necesidad de torneado multieje, centros de torneado-fresado y sistemas de torneado vertical de mayor tamaño en las cadenas de suministro de aviación y defensa. La demanda es especialmente relevante en Shenyang, Sichuan y el corredor Chengdu-Chongqing, donde la fabricación de aeronaves y defensa ya está concentrada. Con el tiempo, los requisitos aeroespaciales probablemente influirán en las especificaciones técnicas de una mayor proporción del mercado de máquinas y equipos de torneado de China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Equipos de Torneado Avanzados | -1.8% | Nacional, con mayor presión en las provincias del interior y los clústeres de pymes | Corto plazo (≤ 2 años) |

| Escasez de Programadores CNC Calificados y Operadores de Máquinas | -1.3% | Nacional, más aguda en los centros de fabricación avanzada | Mediano plazo (2-4 años) |

| Intensa Competencia de Precios entre los Fabricantes Nacionales de Máquinas Herramienta | -1.0% | Nacional, concentrada en las redes de proveedores costeros | Mediano plazo (2-4 años) |

| Patrones Cíclicos de Inversión Industrial | -0.8% | Nacional, con los mercados provinciales de alta concentración de pymes más expuestos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos de Torneado Avanzados

La brecha de costos entre los sistemas estándar y los avanzados sigue limitando la velocidad a la que el mercado de máquinas y equipos de torneado de China puede ascender en la curva de valor. Los tornos CNC de nivel básico pueden adquirirse a precios mucho más bajos, pero los centros compuestos de torneado-fresado de 5 ejes utilizados en programas aeroespaciales y de vehículos eléctricos suelen oscilar entre 80.000 USD y más de 200.000 USD por unidad, y una célula de producción completa puede superar los 500.000 USD. Ese nivel de gasto es difícil de absorber para muchos proveedores de nivel 2 y nivel 3, dado que los márgenes de beneficio promedio de la industria fueron solo del 7,3% en 2025. La carga es mayor en las provincias del interior, donde la profundidad del servicio, la disponibilidad de repuestos y el soporte de aplicaciones son menores que en la franja costera. Los subsidios y el apoyo crediticio ayudan a las grandes empresas, pero los compradores más pequeños aún deben sopesar las compras de equipos frente a las necesidades de capital de trabajo y la presión de precios de los clientes. Esto mantiene a parte del mercado de máquinas y equipos de torneado de China en una senda de actualización más lenta, incluso cuando las condiciones de demanda son favorables.

Escasez de Programadores CNC Calificados y Operadores de Máquinas

La capacidad laboral sigue siendo una de las restricciones operativas más evidentes del mercado de máquinas y equipos de torneado de China. El problema ya no se limita a la operación básica de máquinas, ya que los modernos centros de torneado requieren cada vez más familiaridad con CAD/CAM, habilidades de monitoreo de procesos y confianza con los flujos de trabajo vinculados a la automatización. Los informes de la industria indican que la escasez de operadores CNC calificados puede reducir la utilización efectiva de las máquinas y retrasar las decisiones de expansión de capacidad. Esto significa que algunos compradores están retrasando nuevos pedidos de equipos hasta estar seguros de que pueden dotar de personal suficiente a la capacidad adicional. El problema es especialmente importante en las zonas de fabricación avanzada donde los calendarios de producción son ajustados y las expectativas de calidad son altas. Los programas de formación se están ampliando, pero el tiempo necesario para formar operadores capaces es suficientemente largo como para ralentizar el crecimiento a corto plazo en el mercado de máquinas y equipos de torneado de China.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Máquinas Horizontales Anclan el Volumen, las Multitarea Ganan Prioridad Estratégica

El segmento horizontal representó el 63% del mercado de máquinas y equipos de torneado de China en 2025, lo que refleja su papel como configuración estándar en el sector automotriz, la maquinaria general y los equipos de energía, así como en las redes de proveedores orientadas a la exportación. El segmento mantiene su liderazgo porque la base instalada es grande, el soporte de servicio está ampliamente disponible y los operadores ya están familiarizados con el formato. Esa combinación respalda la demanda de reemplazo incluso cuando los compradores se vuelven más selectivos en nuevos proyectos. El segmento vertical sigue siendo importante para piezas pesadas como anillos de rodamientos, cubos de turbinas eólicas y grandes carcasas marinas o de compresores, donde el tamaño de la pieza de trabajo y el manejo de virutas son críticos. El segmento de tipo suizo sirve a una base instalada más pequeña, pero sigue siendo fundamental en los clústeres de dispositivos médicos y equipos de semiconductores, donde se requieren tolerancias muy estrictas y repetibilidad estable.

El segmento multitarea es la categoría de producto de más rápido crecimiento, con una CAGR del 8,4% esperada para el mercado de máquinas y equipos de torneado de China en este segmento de 2026 a 2031. Los compradores se están orientando hacia estos sistemas porque una sola configuración puede combinar pasos de torneado y fresado, reducir la manipulación y disminuir el riesgo de error dimensional en piezas complejas. Esto es especialmente útil para carcasas de motores de vehículos eléctricos, estructuras aeroespaciales y otros componentes que necesitan mayor precisión y tiempos de ciclo más cortos. El segmento convencional todavía sirve a talleres más pequeños del interior y aplicaciones de menor especificación. Sin embargo, está perdiendo terreno a medida que los compradores enfrentan requisitos de calidad más estrictos y mayor presión para reemplazar equipos en el marco de los programas de modernización. Dentro de la industria de máquinas y equipos de torneado de China, la combinación de productos se está alejando de los simples reemplazos similares hacia equipos que admiten un mecanizado más complejo en menos pasos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Automatización: El CNC Totalmente Automático Domina a Medida que se Intensifican las Actualizaciones Inteligentes

El CNC totalmente automático capturó el 78% de la participación del mercado de máquinas y equipos de torneado de China en 2025, y también es el segmento de automatización de más rápido crecimiento, con una CAGR del 8,1% esperada hasta 2031. Esta posición refleja el movimiento más amplio hacia la trazabilidad, la repetibilidad y un control de proceso más estable en las fábricas chinas. Los compradores eligen cada vez más sistemas CNC completos porque admiten tolerancias más estrictas y son más fáciles de integrar en células automatizadas y líneas de producción monitoreadas. El segmento también se beneficia del apoyo político para una fabricación más inteligente y para una mayor capacidad nacional en equipos avanzados. Incluso después de años de actualizaciones, la base instalada todavía contiene muchas máquinas convencionales y semiautomáticas, por lo que la pista de conversión sigue siendo significativa.

El equipo semiautomático desempeña un papel en las plantas de volumen medio donde la economía por lotes todavía no justifica un salto completo a la automatización. Estas máquinas suelen servir como puente para los compradores del centro y oeste de China que se están incorporando gradualmente a la producción basada en CNC. El equipo manual está en una clara retirada estructural porque los costos laborales, las exigencias de calidad de los clientes y las expectativas de documentación de procesos están aumentando simultáneamente. Si bien la demanda de reemplazo domina en las regiones costeras maduras, las oportunidades de nuevas instalaciones y expansión de capacidad siguen siendo significativas en las provincias del interior en desarrollo. Ese cambio continúa favoreciendo al CNC totalmente automático sobre los formatos manuales o de automatización parcial.

Por Industria de Usuario Final: El Sector Automotriz Lidera, los Requisitos de Precisión Aeroespacial Redefinen los Estándares de Equipos

El sector automotriz y de vehículos comerciales representó el 37% del mercado de máquinas y equipos de torneado de China en 2025, convirtiéndolo en el segmento de usuario final más grande por un amplio margen. El segmento se beneficia de la escala de China en la fabricación de vehículos y del mayor contenido de mecanizado que llevan los trenes de transmisión de vehículos eléctricos y los sistemas de componentes asociados. Los proveedores que atienden a este grupo de clientes especifican cada vez más tornos CNC multieje, configuraciones de carga robótica y un control de proceso más estable para ejes, carcasas y elementos de cajas de cambios. La fortaleza de la demanda automotriz también le da al mercado de máquinas y equipos de torneado de China una amplia base de volumen que respalda tanto las categorías de máquinas convencionales como las de mayor especificación.

El sector aeroespacial y de defensa es el segmento de usuario final de más rápido crecimiento, con una CAGR del 8,6% proyectada de 2026 a 2031. Su crecimiento está vinculado a requisitos de certificación más estrictos, una demanda creciente de componentes de alta integridad y una inversión más amplia en aeronaves, motores y plataformas de baja altitud. Los dispositivos médicos e instrumentos quirúrgicos siguen siendo un segmento premium porque los implantes y los componentes de cirugía robótica a menudo requieren torneado CNC de tipo suizo y multieje con tolerancias extremadamente estrictas. Los equipos eléctricos, electrónicos y de semiconductores muestran una fuerte demanda en provincias como Guangdong y Jiangsu, donde las carcasas de conectores, los ejes de motores y las piezas de manipuladores requieren acabados superficiales de alta calidad y estabilidad dimensional. El petróleo, el gas y la energía, y la maquinaria industrial general contribuyen con un volumen significativo, pero sus ciclos de reemplazo son más lentos y su sensibilidad al precio suele ser mayor. El otro segmento todavía captura una demanda diversa de bienes de consumo y fabricación relacionada con la defensa, aunque las especificaciones de los equipos varían ampliamente entre los grupos de compradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Las provincias costeras del este siguen siendo la base principal de demanda y producción del mercado de máquinas y equipos de torneado de China. La región oriental representó el 82,2% de la producción nacional de máquinas herramienta de corte de metales en 2025, convirtiéndola en el centro claro tanto de la oferta como del consumo de máquinas y equipos de torneado. Guangdong lideró la producción nacional con el 28,62%, seguida de Zhejiang con el 27,95% y Jiangsu con el 11,51%, lo que indica la concentración del mercado en la franja manufacturera costera. Esta concentración crea una gran base de clientes para los proveedores de máquinas y equipos de torneado CNC que atienden a los sectores automotriz, electrónico y de maquinaria industrial. Esta concentración continúa respaldando una mayor demanda de torneado de precisión, sistemas de torneado-fresado y automatización relacionada. El Delta del Río Perla también sigue siendo importante porque su base de electrónica y bienes de consumo respalda una demanda constante de tornos de precisión de alta velocidad, sistemas de pequeño diámetro y configuraciones CNC compactas.

El noreste de China tiene una participación menor en el mercado de máquinas y equipos de torneado de China, pero sigue siendo estratégicamente importante en aplicaciones de torneado de gran diámetro y uso intensivo. El corredor Shenyang-Dalian combina la capacidad heredada en máquinas herramienta con la demanda continua de los fabricantes aeroespaciales y de defensa. Esto le da a la región un papel duradero en el torneado vertical, el corte pesado y los sistemas multitarea más especializados. También está en posición de beneficiarse del apoyo en I+D liderado por políticas para las tecnologías de máquinas madre industriales dentro del ciclo de planificación nacional actual.

El oeste y el centro de China representan la zona de expansión incremental más importante para el mercado de máquinas y equipos de torneado de China, dada su menor base instalada. El corredor Chengdu-Chongqing se está volviendo más relevante porque los proyectos aeroespaciales, de defensa y de equipos avanzados allí requieren sistemas de torneado de 5 ejes y torneado-fresado de mayor valor. La Comisión Nacional de Desarrollo y Reforma ha vinculado el crecimiento industrial futuro a pilares emergentes, como el sector aeroespacial avanzado y los equipos inteligentes, que respaldan la inversión a largo plazo en capacidades de fabricación en el interior. Las provincias del interior también tienen una mayor base instalada de máquinas convencionales y semiautomáticas más antiguas, por lo que el ciclo de reemplazo sigue siendo uno de los impulsores de demanda más claros para las nuevas máquinas y equipos de torneado CNC en estas regiones.

Panorama Competitivo

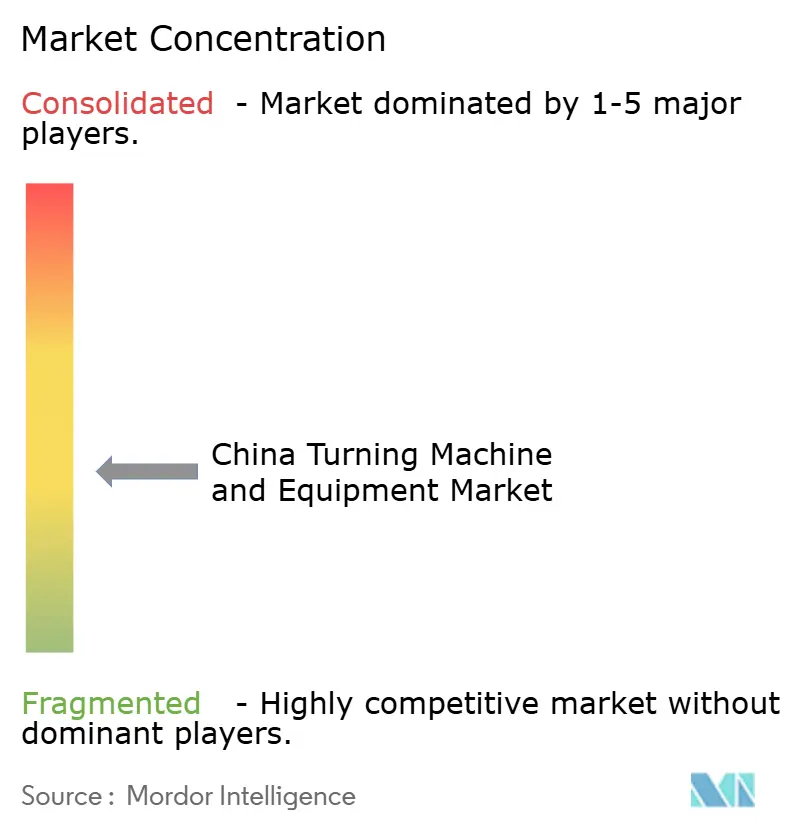

El mercado de máquinas y equipos de torneado de China está moderadamente fragmentado. Tsugami, INDEX-Werke, EMAG y Nakamura-Tome continúan manteniendo una ventaja en las exigentes aplicaciones aeroespaciales, médicas y de semiconductores porque los compradores en esos campos otorgan gran importancia a la estabilidad de precisión, las certificaciones y el soporte de servicio. Los fabricantes nacionales como Shenyang Machine Tool, Dalian Machine Tool Group, Qinchuan Machine Tool, Ningbo Haitian Precision, Baoji Machine Tool Group, Guangzhou CNC Equipment y otros compiten de manera más agresiva en precio, velocidad de entrega y adecuación de aplicaciones en el segmento medio del mercado. Esta división mantiene la competencia intensa en todo el mercado de máquinas y equipos de torneado de China porque las expectativas de rendimiento están aumentando incluso en categorías que antes eran principalmente impulsadas por el precio. También significa que los compradores ya no pueden agruparse claramente en niveles premium y económico, ya que muchos intentan equilibrar la calidad técnica con la disciplina de capital.

La localización sigue siendo una estrategia central para los proveedores extranjeros que atienden al mercado de máquinas y equipos de torneado de China. DMG MORI destacó su centro de torneado NLC 2500|700 fabricado en China desde Pinghu y el NHC 6300 de Tianjin en la CCMT 2026, demostrando cómo está aprovechando la producción local para mantenerse cerca de la demanda china. La presencia productiva de Mazak en Liaoning sirve a un propósito similar al combinar una posición de marca internacional con entrega y soporte locales. Estos movimientos importan porque la fabricación local ayuda a los actores extranjeros a responder más rápidamente a la presión de precios y a las expectativas de plazos de entrega de los clientes. También reducen parte de la fricción que conlleva atender a China únicamente desde bases de producción en el extranjero.

Las empresas nacionales también están yendo más allá de la simple competencia por volumen. Shenyang Machine Tool celebró un lanzamiento de producto en marzo de 2026 para el VMC850Q, el HTC40H/500 y el VMU30P, mientras que su inversión en I+D en 2025 alcanzó CNY 215 millones (30,7 millones de USD), y el capital recaudado para el desarrollo de capacidades de alta gama alcanzó CNY 1,7 mil millones (242,8 millones de USD). Ningbo Haitian Precision Machinery firmó un acuerdo de suministro de equipos por CNY 173 millones (24,7 millones de USD) en abril de 2026 y reportó ingresos en el extranjero de CNY 558 millones (79,7 millones de USD) en 2025, lo que indica tanto una expansión doméstica como una ambición exportadora más amplia. Los especialistas más pequeños utilizan una entrega más rápida, precios adaptativos y un enfoque de aplicación más estrecho para defender su espacio en el segmento medio. La oportunidad menos desarrollada todavía reside en el torneado de tipo suizo y multieje para los clústeres de dispositivos médicos y semiconductores, donde la calidad de la demanda es alta y la capacidad nacional sigue siendo menos madura que en las categorías CNC horizontales convencionales.

Líderes de la Industria de Máquinas y Equipos de Torneado de China

Shenyang Machine Tool Co., Ltd.

Mazak Corporation

DMG MORI

Dalian Machine Tool Group Corporation

Qinchuan Machine Tool & Tool Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Ningbo Haitian Precision Machinery Co., Ltd. firmó un acuerdo de suministro de equipos por CNY 173 millones (24,7 millones de USD) con la filial de moldeo por inyección de Haitian International para tornos CNC, líneas de mecanizado automático y centros de mecanizado, confirmando la expansión intragrupo doméstica de la empresa y el escalado de la producción de torneado CNC de alta capacidad.

- Marzo de 2026: Shenyang Machine Tool Co., Ltd. celebró un evento de lanzamiento de producto que presentó el centro de mecanizado vertical VMC850Q, el torno horizontal CNC HTC40H/500 y el centro de mecanizado de cinco ejes VMU30P, orientados al mecanizado de componentes estructurales de robots humanoides. La inversión en I+D de la empresa en 2025 alcanzó CNY 215 millones (30,7 millones de USD), con CNY 1,7 mil millones (aproximadamente 242,8 millones de USD) recaudados en los mercados de capitales para el desarrollo de capacidades de alta gama, y un consorcio de innovación formado con socios de la cadena de valor ascendente y descendente.

Alcance del Informe del Mercado de Máquinas y Equipos de Torneado de China

El Mercado de Máquinas y Equipos de Torneado de China está Segmentado por Tipo de Producto (Horizontal, Vertical, Convencional y Más), por Tipo de Automatización (Manual, Semiautomático y CNC Totalmente Automático), y por Industria de Usuario Final (Automotriz y Vehículos Comerciales, Aeroespacial y Defensa, Dispositivos Médicos e Instrumentos Quirúrgicos, Petróleo, Gas y Energía, y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Unidades).

| Equipos de Torneado Horizontal |

| Equipos de Torneado Vertical |

| Equipos de Torneado Tipo Suizo |

| Equipos de Torneado Multitarea |

| Equipos de Torneado Convencional |

| Manual |

| Semiautomático |

| CNC Totalmente Automático |

| Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa |

| Dispositivos Médicos e Instrumentos Quirúrgicos |

| Petróleo, Gas y Energía |

| Equipos Eléctricos, Electrónicos y de Semiconductores |

| Maquinaria Industrial General |

| Otros (Bienes de Consumo, Armamento de Defensa) |

| Por Tipo de Producto | Equipos de Torneado Horizontal |

| Equipos de Torneado Vertical | |

| Equipos de Torneado Tipo Suizo | |

| Equipos de Torneado Multitarea | |

| Equipos de Torneado Convencional | |

| Por Tipo de Automatización | Manual |

| Semiautomático | |

| CNC Totalmente Automático | |

| Por Industria de Usuario Final | Automotriz y Vehículos Comerciales |

| Aeroespacial y Defensa | |

| Dispositivos Médicos e Instrumentos Quirúrgicos | |

| Petróleo, Gas y Energía | |

| Equipos Eléctricos, Electrónicos y de Semiconductores | |

| Maquinaria Industrial General | |

| Otros (Bienes de Consumo, Armamento de Defensa) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de máquinas y equipos de torneado de China en 2026 y cómo se espera que crezca para 2031?

Se prevé que el mercado de máquinas y equipos de torneado de China crezca de 4,8 mil millones de USD en 2026 a 6,7 mil millones de USD en 2031 a una CAGR del 6,9%, respaldado por actualizaciones de automatización, demanda de mecanizado relacionada con vehículos eléctricos y reemplazo de máquinas herramienta más antiguas.

¿Qué categoría de producto lidera la demanda en China?

El segmento horizontal lideró en 2025 con una participación del 63%, ya que sigue siendo la configuración estándar en el mecanizado automotriz, de equipos de energía e industrial general.

¿Qué configuración de automatización está ganando más terreno?

El CNC totalmente automático es tanto el segmento de automatización más grande como el de más rápido crecimiento, con una participación del 78% en 2025 y una CAGR del 8,1% esperada hasta 2031.

¿Por qué son importantes los vehículos eléctricos para la demanda de equipos?

La producción de vehículos eléctricos aumenta la necesidad de ejes de torneado de precisión, carcasas, componentes de gestión térmica y elementos de cajas de cambios, por lo que cada nueva línea de producción de vehículos eléctricos tiende a requerir más capacidad de torneado que una línea de vehículos convencionales comparable.

¿Qué grupo de usuario final crece más rápido?

Se espera que el sector aeroespacial y de defensa crezca a una CAGR del 8,6% hasta 2031, impulsado por los requisitos de certificación, trazabilidad y mayor precisión que empujan a los compradores hacia sistemas de torneado más avanzados.

¿Qué región es más importante para proveedores e inversores?

El este de China sigue siendo el principal centro, representando el 82,2% de la producción nacional de máquinas herramienta de corte de metales en 2025, mientras que el corredor Chengdu-Chongqing se está volviendo cada vez más importante para la demanda interior de mayor valor.

Última actualización de la página el: