Tamaño y Participación del Mercado de Películas BOPP

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.01% CAGR |

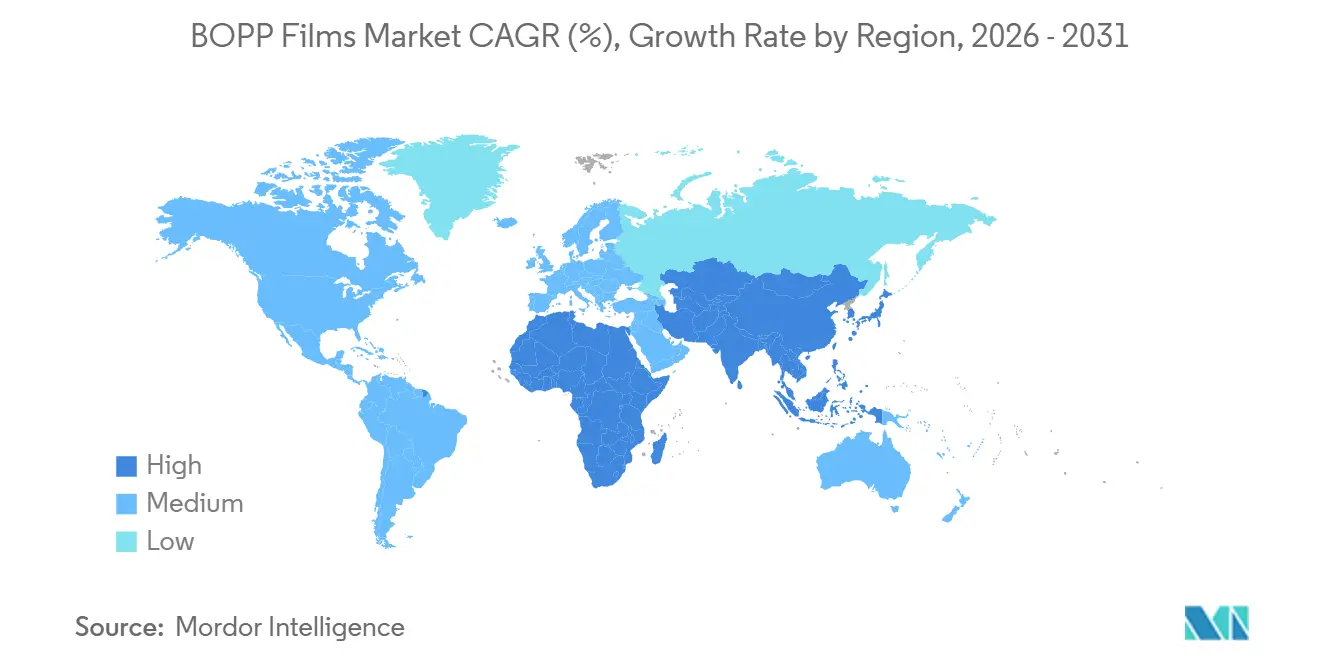

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas BOPP por Mordor Intelligence

Se espera que el tamaño del Mercado de Películas BOPP aumente de 14,25 mil millones de USD en 2025 a 14,87 mil millones de USD en 2026 y alcance los 18,09 mil millones de USD en 2031, creciendo a una CAGR del 4,01% durante 2026-2031. La migración continua de envolturas de cloruro de polivinilo a formatos de polipropileno mono-material, los mandatos más estrictos de reciclabilidad en toda la Unión Europea y los acuerdos de suministro plurianuales con operadores logísticos de comercio electrónico sustentan colectivamente un impulso de demanda sostenido. Los propietarios de marcas priorizan las películas para sobres sellables al calor y reciclables en la acera que cumplen tanto los objetivos de costo como los de huella de carbono, mientras que los productores integrados de poliolefinas aprovechan los flujos de propileno cautivo para amortiguar la volatilidad de las materias primas. Los grados metalizados ganan terreno en bolsas de aperitivos de alta barrera, farmacéuticos y café premium, y los calibres ultradelgados por debajo de 15 micrómetros satisfacen los objetivos corporativos de reducción de peso sin comprometer la resistencia a la tracción. Aun así, la sobrecapacidad heredada en China mantiene los precios al contado entre un 12 y un 18% por debajo de los niveles de referencia occidentales, moderando la expansión del margen a corto plazo para los convertidores no integrados.

Conclusiones Clave del Informe

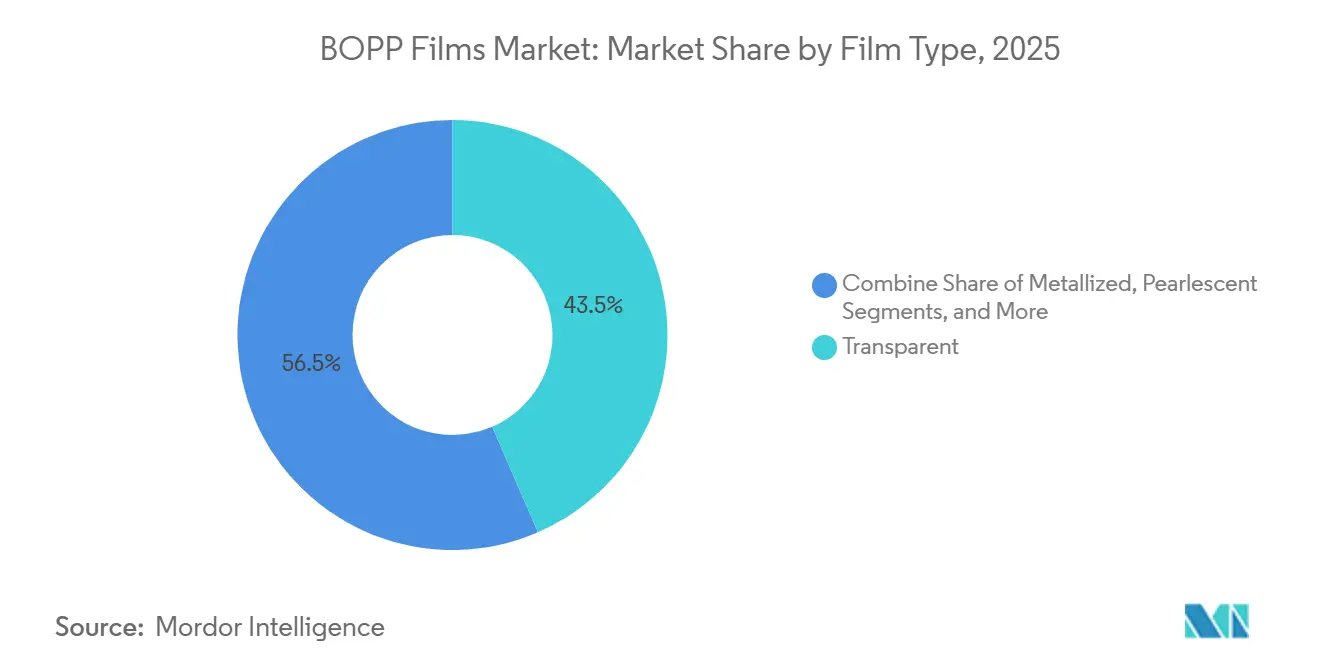

- Por tipo de película, los grados transparentes lideraron con una participación de ingresos del 43,50% en 2025, mientras que se prevé que los grados metalizados se expandan a una CAGR del 7,90% hasta 2031.

- Por espesor, las películas de 15-30 micrómetros representaron el 51,03% de la participación del mercado de películas BOPP en 2025, y se proyecta que los grados por debajo de 15 micrómetros registren una CAGR del 8,40% durante 2026-2031.

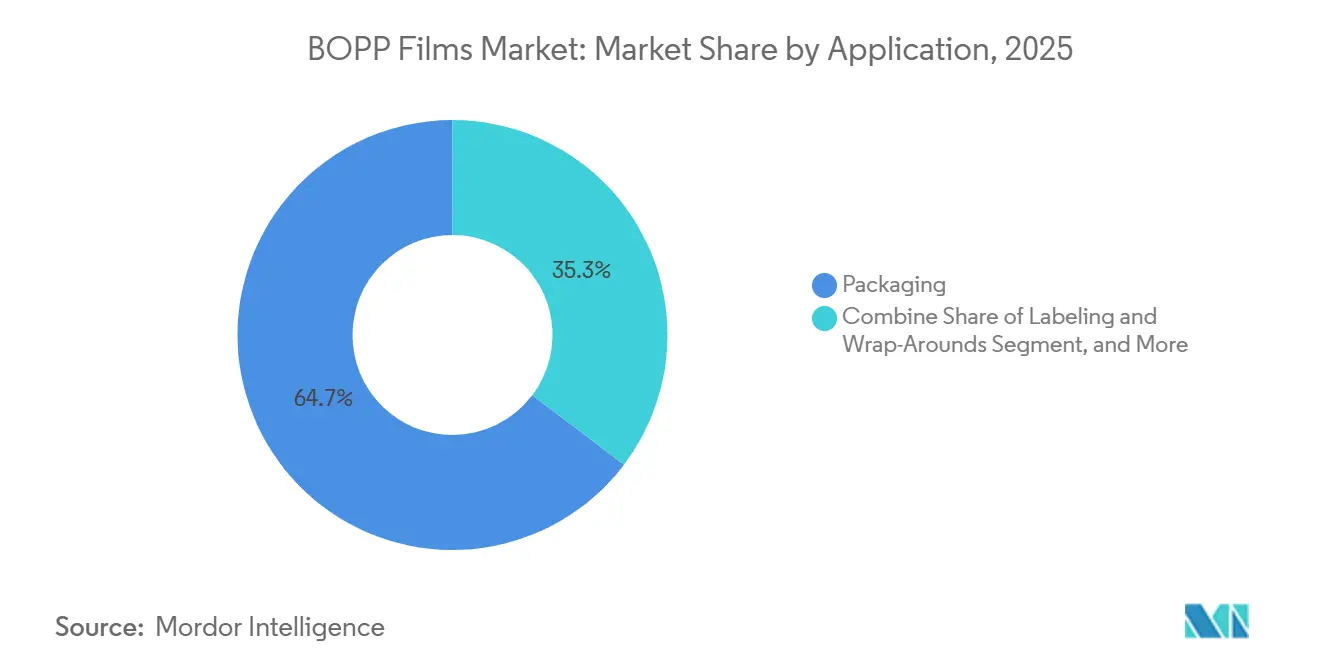

- Por aplicación, el embalaje representó el 64,70% del tamaño del mercado de películas BOPP en 2025, mientras que los sobres para comercio electrónico están preparados para crecer a una CAGR del 9,60% hasta 2031.

- Por vertical de usuario final, la alimentación capturó el 58,34% de los ingresos en 2025, y se espera que el embalaje farmacéutico y médico avance a una CAGR del 7,20% hasta 2031.

- Por geografía, Asia-Pacífico representó el 59,40% del volumen global en 2025, mientras que se proyecta que África registre una CAGR del 7,50% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Películas BOPP

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Embalaje de Aperitivos de Alta Claridad en Economías en Desarrollo | +1.2% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio de Propietarios de Marcas de Envolturas de PVC a BOPP por Objetivos de Sostenibilidad | +0.9% | Global, adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Auge del Comercio Electrónico que Impulsa las Películas para Sobres Sellables al Calor | +1.5% | Global, liderado por América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adiciones Rápidas de Capacidad por Productores Integrados de Poliolefinas | +0.8% | Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Comercialización de Laminados Mono-Material Listos para el Reciclaje | +0.7% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Control de Procesos Habilitado por IA que Reduce las Tasas de Desperdicio y el Uso de Energía | +0.5% | Global, implementaciones tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Embalaje de Aperitivos de Alta Claridad en Economías en Desarrollo

El aumento de los ingresos disponibles en el Sudeste Asiático, India y el África Subsahariana está desplazando el consumo de productos básicos a granel hacia aperitivos de marca en porciones individuales que requieren películas transparentes con brillo superior al 85% y turbidez inferior al 3% para mostrar la frescura del producto en el punto de venta. Los grados de BOPP transparente ofrecen mejor claridad óptica que el polipropileno fundido o el polietileno de baja densidad, lo que permite a los convertidores eliminar los cartones secundarios y reducir la masa del envase hasta en un 30%. Cosmo First puso en marcha una línea de 81.200 toneladas métricas en junio de 2025 para atender a las marcas indias de confitería y namkeen que buscan tasas de transmisión de vapor de humedad inferiores a 5 g/m²/día[1]Cosmo First, "Presentación para Inversores Junio 2025," cosmofilms.com. Los convertidores africanos ahora reemplazan las envolturas de polietileno importadas con BOPP extruido localmente, obteniendo ahorros en divisas y cumpliendo las emergentes normas de responsabilidad extendida del productor en Nigeria, Sudáfrica y Kenia. Los derechos antidumping impuestos a las exportaciones chinas aceleran esta diversificación regional y abren espacio para asociaciones de maquila con proveedores globales de resinas.

Cambio de Propietarios de Marcas de Envolturas de PVC a BOPP por Objetivos de Sostenibilidad

Los minoristas y las empresas de bienes de consumo se comprometen a eliminar gradualmente los plásticos clorados porque el ácido clorhídrico se forma durante la incineración y el PVC complica el reciclaje mecánico. El Reglamento de Envases y Residuos de Envases de la Unión Europea establece umbrales de reciclabilidad y contenido reciclado que el PVC no puede cumplir, lo que lleva a las cadenas de supermercados a exigir envases de marca propia libres de PVC para 2027. El BOPP se alinea con las corrientes de reciclaje de polipropileno que ya capturan aproximadamente una quinta parte de los residuos plásticos posconsumo en Europa. Innovia Films y Taghleef Industries comercializaron laminados de BOPP mono-material en 2024 que integran superficies de sellado, barrera e impresión en una sola familia de polímeros y eliminan las capas de tereftalato de polietileno o papel de aluminio. Los primeros adoptantes absorbieron una prima de costo del 15-25%, aunque este diferencial se reduce a medida que las herramientas de extrusión se amortizan y los proveedores de resinas incentivan la adopción de volumen.

Auge del Comercio Electrónico que Impulsa las Películas para Sobres Sellables al Calor

El embalaje flexible constituye ahora más del 40% de los volúmenes de paquetes directos al consumidor, ya que los minoristas en línea reemplazan las cajas de cartón corrugado por bolsas de BOPP ligeras para evitar los recargos por peso dimensional. Un sobre de 60 micrómetros pesa un 85% menos que una caja de cartón comparable, proporciona evidencia de manipulación y mantiene la integridad del sellado entre −20 °C y 50 °C. Amazon, Zalando y Flipkart estandarizan en sobres de BOPP, impulsando una CAGR del 9,60% hasta 2031. Los convertidores instalan unidades de impresión digital en línea y perforación láser para incorporar códigos QR y características de fácil apertura que reducen las tasas de devolución. UFlex puso en marcha una línea dedicada a películas para sobres en Egipto a finales de 2025, aprovechando el acceso libre de aranceles euromediterráneo y posicionándose cerca de los centros logísticos europeos.

Adiciones Rápidas de Capacidad por Productores Integrados de Poliolefinas

Los grandes petroquímicos ubican las líneas de BOPP junto a los crackers de propileno, asegurando el costo de la resina a precios de transferencia entre un 8 y un 12% por debajo de los niveles de mercado y capturando el margen de toda la cadena de valor. SABIC, Reliance Industries y China National Petroleum Corporation explotan este modelo, protegiendo los negocios de películas de la volatilidad del propileno, que osciló entre 905 USD por tonelada en Arabia Saudita y 1.371 USD por tonelada en los Estados Unidos a principios de 2025. Taghleef Industries amplió su planta de Al Ghail con una línea de 60.000 t en 2024, mientras que Jindal Poly Films invirtió 700 millones de rupias indias (84 millones de USD) en 2025 para añadir capacidad multipolímero adyacente a una planta de polipropileno de 200.000 t que obtiene propileno mediante conexión por tubería a la refinería de Jamnagar de Reliance. La integración en instalaciones existentes reduce la intensidad de capital hasta en un 30% en comparación con los proyectos independientes y acorta el tiempo de puesta en marcha a 12-18 meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Resina de Polipropileno | -1.1% | Global, impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Líneas Heredadas Infrautilizadas en China que Deprimen los Márgenes Globales | -0.8% | Con origen en China, con expansión hacia los mercados de exportación | Mediano plazo (2-4 años) |

| Competencia de Películas de Barrera de Base Biológica en Nichos Premium | -0.4% | América del Norte y Europa, Asia-Pacífico limitado | Largo plazo (≥ 4 años) |

| Aumento de los Aranceles de Frontera de Carbono sobre Plásticos Convencionales | -0.6% | Europa y regiones emergentes con fijación de precios del carbono | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Resina de Polipropileno

El polipropileno representa aproximadamente dos tercios de los costos en efectivo del BOPP, por lo que los márgenes de las películas oscilan bruscamente cuando los precios del crudo se disparan o cuando los crackers de propileno se detienen por mantenimiento no planificado. La resina al contado alcanzó 1.371 USD por tonelada en los Estados Unidos y 1.010 USD por tonelada en el Sudeste Asiático a principios de 2025, lo que obligó a los convertidores con contratos anuales de precio fijo a absorber pérdidas o renegociar bajo cláusulas de dificultad[2]ICIS, "Informe de Precios del Polipropileno Mayo 2025," icis.com. Los instrumentos de cobertura de futuros siguen siendo ilíquidos fuera de América del Norte y Europa, y el riesgo de base entre el crudo y el propileno socava la cobertura perfecta de costos. Los productores integrados soportan la turbulencia, mientras que los convertidores independientes enfrentan flujos de caja precarios y retrasos en las mejoras de capital que de otro modo podrían mejorar la productividad.

Líneas Heredadas Infrautilizadas en China que Deprimen los Márgenes Globales

La capacidad china creció más rápido que la demanda interna a principios de la década de 2020, dejando muchas líneas funcionando al 65-70% de utilización frente al umbral del 85% necesario para obtener rendimientos saludables. El excedente de película se exporta con descuentos del 12-18% por debajo de los niveles de referencia occidentales, arrastrando los precios al contado globales a la baja. Los productores europeos han solicitado derechos antidumping, aunque las lagunas en la aplicación y las soluciones alternativas a las normas de origen atenúan el remedio. Hasta que los cierres de plantas o la consolidación eliminen el tonelaje redundante, la disciplina de precios global seguirá siendo débil y el retorno sobre el capital invertido quedará por debajo de la tasa mínima del 12-15% que justifica nueva capacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: Los Grados Metalizados Ganan Participación en Aplicaciones de Barrera

Las películas transparentes dominaron el mercado de películas BOPP en 2025 con un valor del 43,50%, reflejando su papel en envolturas de aperitivos, soportes de cinta adhesiva y fundas florales. Sin embargo, las películas metalizadas registran una CAGR del 7,90% hasta 2031, ya que las tapas de blíster farmacéutico y los sobres de aperitivos premium exigen tasas de transmisión de oxígeno inferiores a 5 cc/m²/día. Un espesor de metalización de 30-50 nm reduce el costo del material hasta en un 30% en comparación con los laminados de papel de aluminio, manteniendo los envases en las corrientes de reciclaje de polipropileno. Las variantes opacas y perladas cubren nichos de etiquetas y regalos donde la opacidad, el brillo superficial o los efectos visuales generan primas del 40-60% sobre los grados transparentes de uso general.

El crecimiento del BOPP metalizado apoya el giro más amplio hacia el embalaje mono-material que satisface los criterios de reciclabilidad europeos sin sacrificar el rendimiento de barrera. Los fabricantes de medicamentos adoptan el cambio porque la película cumple con los límites de extractables de USP <661.1> y los objetivos de humedad de la Agencia Europea de Medicamentos. Los proveedores responden con inversiones en capacidad: SRF Limited reveló una expansión de 15.000 t en Indore a principios de 2025 orientada a mercados de exportación que pagan márgenes del 30-40% por encima de las aplicaciones de envoltura de alimentos. En conjunto, estos movimientos garantizan que la producción metalizada mantenga el ritmo de la creciente demanda de envases de barrera en aperitivos, café y medicamentos de venta libre.

Por Espesor: Las Películas Ultradelgadas Capturan la Demanda de Reducción de Peso

El rango de 15-30 micrómetros representó el 51,03% del volumen del mercado de películas BOPP en 2025, equilibrando la resistencia mecánica y la eficiencia de costos para el embalaje de uso general. Sin embargo, se proyecta que las películas por debajo de 15 micrómetros registren una CAGR del 8,40% hasta 2031, reflejando los compromisos de los propietarios de marcas de reducir el plástico virgen por envase en una quinta parte. Lograr calibres por debajo de 15 micrómetros requiere relaciones de orientación biaxial precisas y controles de línea avanzados que mantengan la variación de calibre dentro de ±0,3 micrómetros en bobinas de hasta 10 m de ancho. La tecnología de estiramiento simultáneo, licenciada por Brückner Maschinenbau, sustenta las instalaciones recientes en Jindal Poly Films y Cosmo Films.

La demanda de películas de 30-45 micrómetros persiste en soportes de cinta sensible a la presión y dieléctricos de condensadores que valoran la rigidez y la estabilidad dimensional. Por encima de 45 micrómetros, el BOPP sirve para papel sintético y etiquetas en entornos adversos, aunque este nicho crece solo entre un 3 y un 4% anual. Los marcos regulatorios se centran principalmente en la reciclabilidad más que en el calibre, aunque cualquier directiva europea que imponga un espesor mínimo de película moderaría la trayectoria de reducción de peso y estimularía un cambio hacia recubrimientos de barrera funcionales en calibres más altos.

Por Aplicación: Los Sobres para Comercio Electrónico Superan al Embalaje Tradicional

Las actividades de embalaje representaron el 64,70% del mercado de películas BOPP en 2025, abarcando envolturas de alimentos, sobreenvoltorios de tabaco y sustratos de cinta. Dentro de ese paraguas, los sobres para comercio electrónico destacan con una CAGR del 9,60%, impulsados por los transportistas de paquetes que buscan reducir los cargos por peso dimensional y lograr la reciclabilidad en la acera. Un sobre de BOPP de 60 micrómetros pesa aproximadamente 8 g y puede reducir el costo de flete en 0,15 USD por paquete en rutas transcontinentales. Los convertidores invierten en personalización en línea, marcado láser y recubrimientos antimicrobianos para diferenciar los sobres en un entorno de cumplimiento cada vez más competitivo.

Las mangas de etiquetado y envoltura, las cintas sensibles a la presión y los sustratos de laminación representan entre el 20 y el 25% de la participación y crecen entre un 3 y un 5% anual. Las aplicaciones sensibles a la presión aprovechan el alto módulo del BOPP para ofrecer una fuerza de sujeción equivalente con un 30% menos de material que el tereftalato de polietileno. La demanda de laminación enfrenta vientos en contra a medida que los propietarios de marcas buscan formatos mono-material, aunque las bolsas de pie para alimentos para mascotas y café conservan construcciones multicapa donde las tasas de transmisión de oxígeno ultrabajas siguen siendo críticas. Las normas de reciclaje europeas permiten exenciones para multicapas de alta barrera hasta que los sustitutos alcancen la paridad en el rendimiento de vida útil, preservando una salida para los laminados de BOPP-polietileno.

Por Vertical de Usuario Final: El Cumplimiento Farmacéutico Impulsa la Demanda Premium

Las aplicaciones alimentarias consumieron el 58,34% del tonelaje de BOPP en 2025 y reflejan las tendencias más amplias de los alimentos envasados, creciendo entre un 3 y un 4% anual a medida que la urbanización impulsa la demanda de aperitivos de marca listos para consumir. Las etiquetas termorretráctiles para bebidas y las envolturas de multipacks se expanden a tasas similares, pero enfrentan presión de sustitución por parte del vidrio reutilizable y las latas de aluminio en jurisdicciones con sistemas de depósito y devolución. Sin embargo, el embalaje farmacéutico y médico avanza a una CAGR del 7,20% hasta 2031, impulsado por umbrales de extractables más estrictos bajo USP 661.2 e ICH Q3E. El menor perfil de migración del polipropileno frente al tereftalato de polietileno posiciona al BOPP como el sustrato preferido para tapas de blíster y dosis unitarias para ingredientes activos sensibles a la humedad.

El cuidado personal y los cosméticos crecen entre un 5 y un 6% anual a medida que los sobres de un solo uso y los paquetes de toallitas húmedas ganan favor entre los consumidores conscientes de la higiene. Los usos industriales como la película para condensadores y los revestimientos antiadherentes crecen modestamente entre un 2 y un 3% porque los materiales competidores toleran mejor las temperaturas elevadas o las químicas agresivas. En todos los segmentos, la certificación conforme a FDA 21 CFR 175.105 para contacto con alimentos y los sistemas internos de calidad farmacéutica añaden costos de cumplimiento que los pequeños convertidores tienen dificultades para absorber, reforzando el poder de fijación de precios de los operadores establecidos que cuentan con laboratorios de pruebas acreditados y documentación sólida.

Análisis Geográfico

Asia-Pacífico representó el 59,40% del volumen global en 2025, anclado por la producción de China por encima de 3 millones de t y la creciente base de convertidores de India. A pesar del exceso de capacidad, la demanda regional sigue siendo resiliente, respaldada por el crecimiento de los alimentos para aperitivos, el embalaje para comercio electrónico y los impulsos regulatorios hacia la reciclabilidad mono-material. Los complejos integrados en China, India y Oriente Medio suministran resina con descuentos de transferencia que garantizan que el mercado de películas BOPP en la región siga siendo competitivo en costos, mientras que la exportación del tonelaje excedente modera la escalada de precios global.

África es la región de más rápido crecimiento con una CAGR del 7,50% hasta 2031, ya que los distribuidores de alimentos y bebidas migran de los envases rígidos a las bolsas flexibles que aprovechan las ventajas de barrera a la humedad e imprimibilidad del BOPP. Nigeria, Sudáfrica y Egipto lideran la inversión, con UFlex poniendo en marcha una nueva línea egipcia a finales de 2025 que posiciona al país como un centro de exportación regional. La producción localizada protege a los propietarios de marcas de las fluctuaciones cambiarias y los aranceles de importación, mientras que los marcos emergentes de responsabilidad extendida del productor alientan a los convertidores a adoptar soluciones de polipropileno mono-material.

América del Norte y Europa avanzan a una CAGR constante del 2-3%, reflejando patrones de consumo maduros en alimentos envasados, pero impulsados por la demanda premium en aplicaciones farmacéuticas y de comercio electrónico. El Mecanismo de Ajuste en Frontera por Carbono previsto para su plena implementación en 2026 incorpora un costo de carbono en cada tonelada importada de polipropileno, inclinando a los compradores europeos hacia películas producidas regionalmente o certificadas como de bajo carbono. América del Sur crece entre un 3 y un 4%, limitada por la volatilidad macroeconómica en Brasil y Argentina que eleva los costos de financiamiento para las líneas de extrusión de capital intensivo.

Panorama Competitivo

El mercado de películas BOPP exhibe una concentración moderada. Los diez mayores actores controlan aproximadamente el 60-70% de la capacidad global, aunque la competencia de precios sigue siendo intensa porque los exportadores chinos descargan el excedente de película con descuentos que erosionan los márgenes occidentales. Las empresas petroquímicas integradas como Reliance Industries y SABIC aprovechan el suministro cautivo de propileno, protegiéndolas de la volatilidad de las resinas y permitiendo una fijación de precios contractual agresiva que los convertidores más pequeños tienen dificultades para igualar. Los independientes, incluidos Cosmo Films, Treofan Group y Vacmet India, defienden la rentabilidad centrándose en grados especiales metalizados, cavitados y ultradelgados que obtienen primas del 30-40% sobre el material transparente de uso general.

Los laminados mono-material listos para el reciclaje son el campo de batalla actual. Jindal Films, Borealis y Coveris escalan la producción de estructuras de todo polipropileno que cumplen las directrices de la Asociación de Recicladores de Plástico mientras ofrecen tasas de transmisión de oxígeno inferiores a 10 cc/m²/día. Los primeros adoptantes aseguran descuentos en las tasas de responsabilidad extendida del productor en Alemania, Francia y los Países Bajos, compensando la prima de costo del 10-15% frente a los multicapas heredados. Los proveedores de equipos Brückner Maschinenbau y DMT incorporan controles de proceso impulsados por IA en las nuevas líneas, reduciendo el desperdicio por debajo del 1,5% y el consumo de energía entre un 8 y un 12%[3]Plastics Technology, "Tendencias Tecnológicas en Películas BOPP," ptonline.com. Los convertidores que carecen de capital para modernizaciones enfrentan brechas de costos crecientes y mayor presión de consolidación.

Las barreras de entrada incluyen el cumplimiento de las normas USP <661> y los estándares de contacto con alimentos de la FDA, el acceso a resinas de alta claridad y la inversión en sistemas de metalización o recubrimiento por plasma internos. Las solicitudes de patentes se concentran en recubrimientos de barrera que igualan el rendimiento de las películas metalizadas manteniendo la transparencia, con Innovia Films y Taghleef Industries revelando técnicas de deposición química de vapor mejorada por plasma en 2025. Los competidores emergentes de películas de base biológica como el Plactid de Fraunhofer apuntan a nichos premium de aperitivos orgánicos y café de especialidad, aunque la participación general sigue siendo inferior al 2% y no amenaza materialmente la posición dominante del polipropileno dentro del período de previsión.

Líderes de la Industria de Películas BOPP

Taghleef Industries LLC

SRF Limited

Toray Industries Inc.

Oben Holding Group

Uflex Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Cosmo First puso en marcha una línea de BOPP de 400 millones de rupias indias (81.200 tpa) utilizando tecnología de estiramiento de última generación, elevando su capacidad total de BOPP en aproximadamente un 40% hasta 277.000 tpa.

- Abril 2025: South Mill Champs y Sprouts Farmers Market introdujeron bandejas de bambú envueltas con película BOPP perforada para hongos frescos, mejorando la vida útil y apoyando los objetivos de embalaje reciclable a base de fibra.

- Febrero 2025: Oben Holding Group encargó una línea de película BOPP Brückner de 10,4 m para una nueva planta en Monterrey, México, un proyecto que añadirá 60.000 tpa de capacidad una vez que se complete la puesta en marcha en 2026.

- Mayo 2024: Plastchim-T adquirió Manucor, elevando la capacidad combinada de BOPP a 200.000 tpa

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de películas BOPP como el valor generado a partir de películas de polipropileno biorientado que se estiran tanto en la dirección de la máquina como en la dirección transversal y que luego se venden para embalaje, etiquetado, laminación, cintas adhesivas y productos convertidos similares. Estas películas se valoran a precios de transacción que reflejan las condiciones comerciales normales en todos los segmentos de usuarios finales y regiones cubiertos en el informe.

Exclusiones del alcance: El polipropileno cast, la lámina de PP soplado, el re-granulado posconsumo y las películas dieléctricas para condensadores están excluidos.

Descripción general de la segmentación

- Por Tipo de Película

- Transparente

- Metalizada

- Opaca / Blanca

- Perlada

- Otro Tipo de Película

- Por Espesor

- Menos de 15 μm

- 15 - 30 μm

- 30 - 45 μm

- Más de 45 μm

- Por Aplicación

- Embalaje

- Etiquetado y Envolturas

- Laminación

- Cintas Sensibles a la Presión

- Otra Aplicación

- Por Vertical de Usuario Final

- Alimentación

- Bebidas

- Farmacéutico y Médico

- Cuidado Personal y Cosméticos

- Industrial

- Otro Vertical de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a convertidores, proveedores de resina y responsables de compras en Asia-Pacífico, América del Norte y Europa, utilizando cuestionarios estructurados para validar las pérdidas de rendimiento por calibre, los márgenes de precios reales y las especificaciones emergentes de monomateriales reciclables. Las llamadas de seguimiento con ingenieros de embalaje y propietarios de marcas confirmaron las tasas de adopción y proporcionaron señales tempranas que no podían encontrarse en datos públicos.

Investigación documental

Comenzamos con conjuntos de datos públicos de confianza, como los códigos de envío de UN Comtrade para películas de polipropileno, los índices de producción alimentaria de la FAO que señalan cambios en la demanda de embalaje, y los datos de producción de convertidores de plásticos de Eurostat. Los portales de asociaciones comerciales, incluidos la Flexible Packaging Association y PlasticsEurope, proporcionaron adiciones de capacidad y balances de resina, mientras que el análisis de patentes de Questel nos ayudó a rastrear nuevas formulaciones BOPP de alta barrera. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa cubrieron las lagunas sobre el inicio de plantas y los precios de venta promedio. D&B Hoovers y Dow Jones Factiva complementaron los ingresos de proveedores y las fusiones. Esta lista es ilustrativa; se consultaron muchas fuentes abiertas adicionales para verificaciones cruzadas y contexto.

Dimensionamiento del mercado y previsión

El modelo comienza con una reconstrucción descendente del consumo aparente. La producción global de resina de polipropileno se alinea con la utilización de las líneas de orientación y, a continuación, se ajustan las exportaciones netas para derivar la disponibilidad de película. La consolidación de proveedores de cinco productores representativos más las verificaciones de canal sobre las ventas de convertidores proporcionan una prueba de razonabilidad ascendente, que se utiliza para ajustar las fugas regionales. Las variables clave incluyen las curvas de precios de la resina, la mezcla de calibres promedio de la película, los volúmenes de aperitivos envasados, el recuento de paquetes de comercio electrónico y la penetración del material de etiquetas en bebidas; cada una impulsa el valor o el volumen en la ecuación. Nuestro equipo aplica regresión multivariante combinada con ARIMA para proyectar la demanda, y la retroalimentación de expertos da forma a los pesos de los escenarios cuando las prohibiciones regulatorias sobre el PVC o los plásticos de un solo uso aceleran la sustitución.

Ciclo de validación de datos y actualización

Los resultados se someten a umbrales de varianza frente a datos históricos de comercio, orientación corporativa y líneas de base macroeconómicas. Cualquier anomalía desencadena una revisión por parte del analista antes de la revisión senior. Los modelos se actualizan anualmente, y eventos relevantes como grandes desbloqueos de capacidad generan actualizaciones intermedias para que los clientes siempre reciban la visión más reciente.

Por qué la línea de base de películas BOPP de Mordor merece su confianza

Las estimaciones publicadas suelen divergir porque las empresas adoptan alcances de plásticos más amplios, convierten directamente el peso de la resina en valor de la película o fijan el tipo de cambio a tasas desactualizadas.

Los principales factores de divergencia incluyen la inclusión de películas cast y dieléctricas para condensadores, la omisión de las pérdidas de rendimiento de los convertidores y la dependencia de la investigación documental sin validación de campo, lo que puede inflar las cifras del año en curso.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 14,22 B (2025) | Mordor Intelligence | - |

| USD 26,07 B (2025) | Global Consultancy A | Incluye PP cast y película dieléctrica para condensadores; verificaciones primarias limitadas |

| USD 31,40 B (2025) | Industry Association B | Utiliza el valor de los envíos de resina; tipos de cambio constantes de 2020 |

Estas comparaciones demuestran que las rigurosas decisiones de alcance de Mordor, la validación de doble vía y el ciclo de actualización en tiempo real ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de películas BOPP en 2026?

El tamaño del mercado de películas BOPP alcanzó los 14,87 mil millones de USD en 2026 y se proyecta que ascienda a 18,09 mil millones de USD en 2031.

¿Qué región lidera la demanda global?

Asia-Pacífico concentra casi el 60% del volumen global, impulsado por la gran base de producción de China y las rápidas adiciones de capacidad de India.

¿Qué impulsa el rápido crecimiento en las películas para sobres de comercio electrónico?

Los minoristas en línea prefieren las bolsas de BOPP ligeras y sellables al calor que reducen los cargos por peso dimensional y cumplen los mandatos de reciclabilidad en la acera, apoyando una CAGR del 9,60% hasta 2031.

¿Por qué las películas BOPP metalizadas están ganando participación?

Los grados metalizados ofrecen un rendimiento de barrera al oxígeno inferior a 5 cc/m²/día sin abandonar las corrientes de reciclaje de poliolefinas, lo que los hace atractivos para aperitivos premium y productos farmacéuticos.

Última actualización de la página el: