Tamaño y Participación del Mercado de Bisfenol A (BPA)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

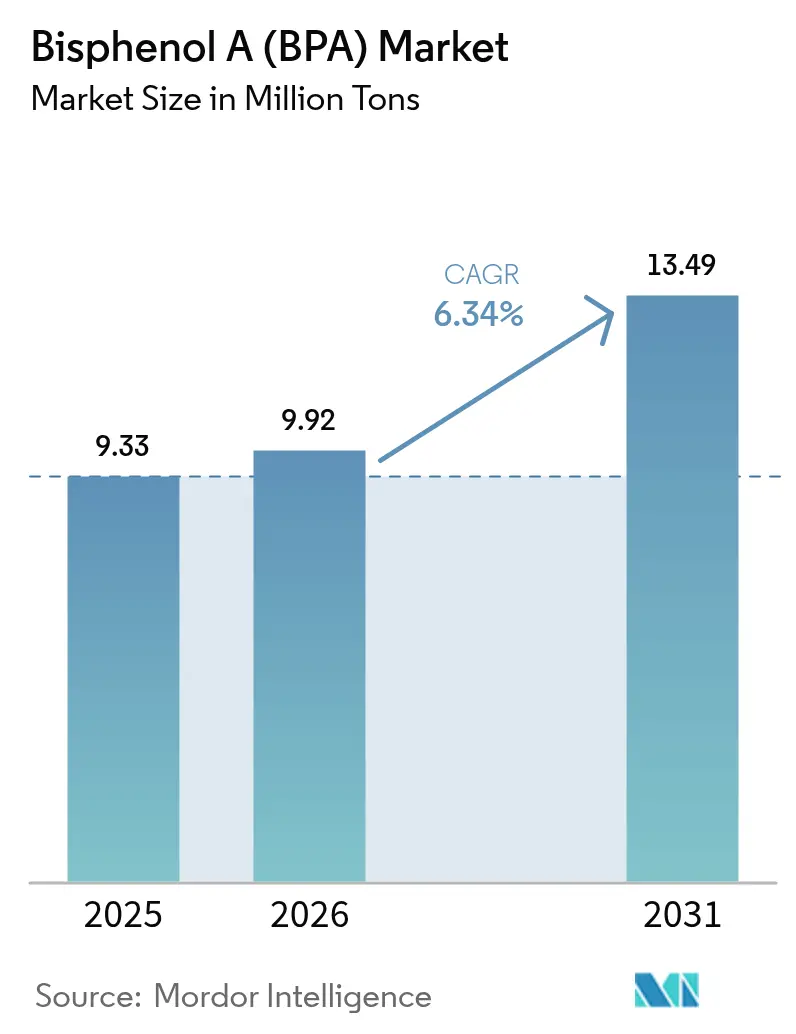

| Volumen del Mercado (2026) | 9.92 Millones de toneladas |

| Volumen del Mercado (2031) | 13.49 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bisfenol A (BPA) por Mordor Intelligence

El tamaño del mercado de Bisfenol A fue valorado en 9,33 millones de toneladas en 2025 y se estima que crecerá desde 9,92 millones de toneladas en 2026 hasta alcanzar 13,49 millones de toneladas en 2031, a una CAGR del 6,34% durante el período de pronóstico (2026-2031). El policarbonato continúa siendo el ancla de volumen debido a que su resistencia al impacto, claridad y retardancia a la llama son valoradas en la electrónica de consumo y el acristalamiento automotriz. Las brechas en el costo de materias primas entre Asia-Pacífico y Occidente se están ampliando, por lo que los productores chinos integrados disfrutan de márgenes de caja más sólidos que sus pares de América del Norte y Europa. El despliegue de energía eólica y los compuestos aeroespaciales están impulsando la demanda de resinas epoxi, otorgando a los grados de BPA de alta pureza un nicho de crecimiento que está aislado de la regulación de contacto con alimentos. Al mismo tiempo, los proyectos piloto de despolimerización de ciclo cerrado en Texas y Europa apuntan a futuros flujos de suministro secundario que podrían moderar las necesidades de capacidad virgen sin frenar el impulso general del mercado de Bisfenol A.

Conclusiones Clave del Informe

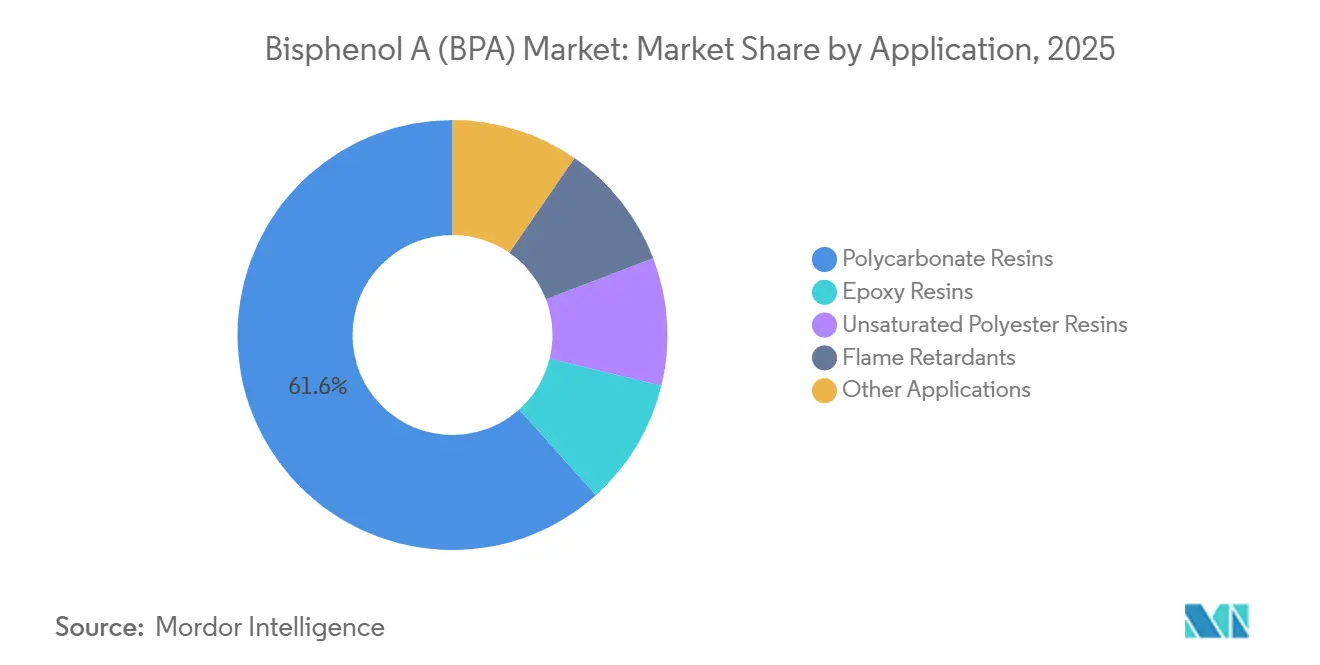

- Por aplicación, las resinas de policarbonato representaron el 61,62% de la participación del mercado de Bisfenol A en 2025, mientras que se prevé que las resinas epoxi se expandan a una CAGR del 6,44% hasta 2031.

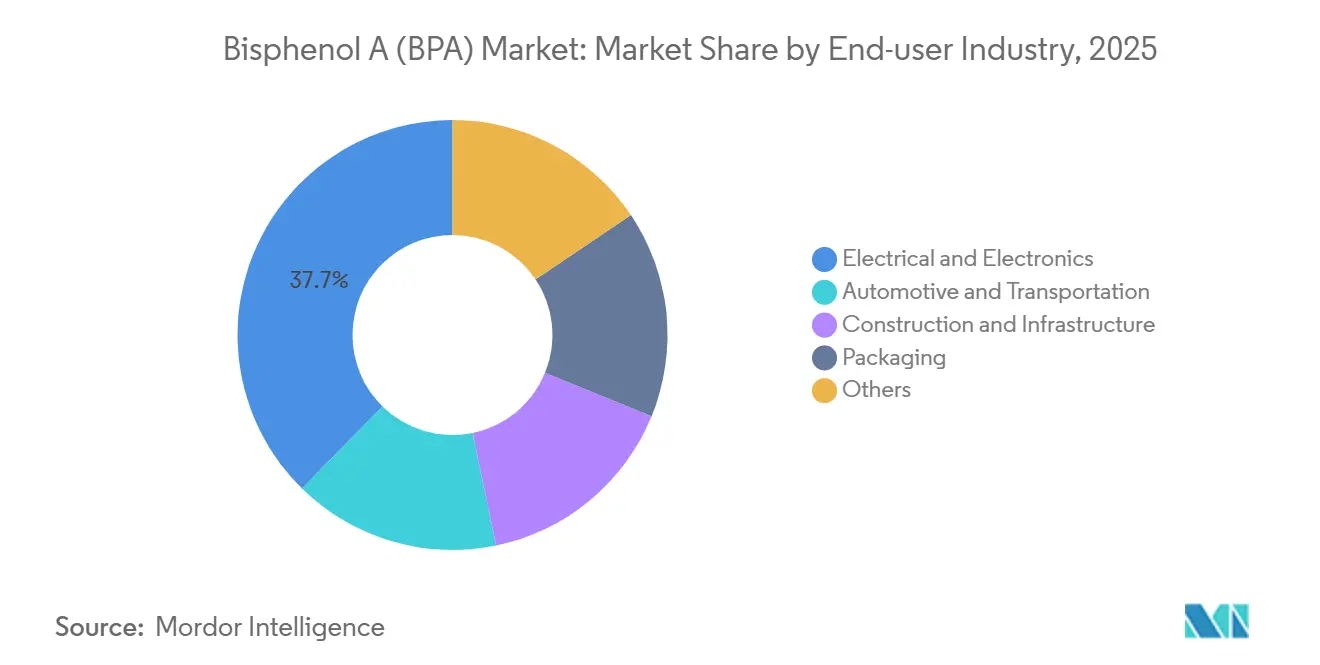

- Por industria de usuario final, la industria eléctrica y electrónica capturó el 37,66% del tamaño del mercado de Bisfenol A en 2025 y avanza a una CAGR del 6,55% entre 2026 y 2031.

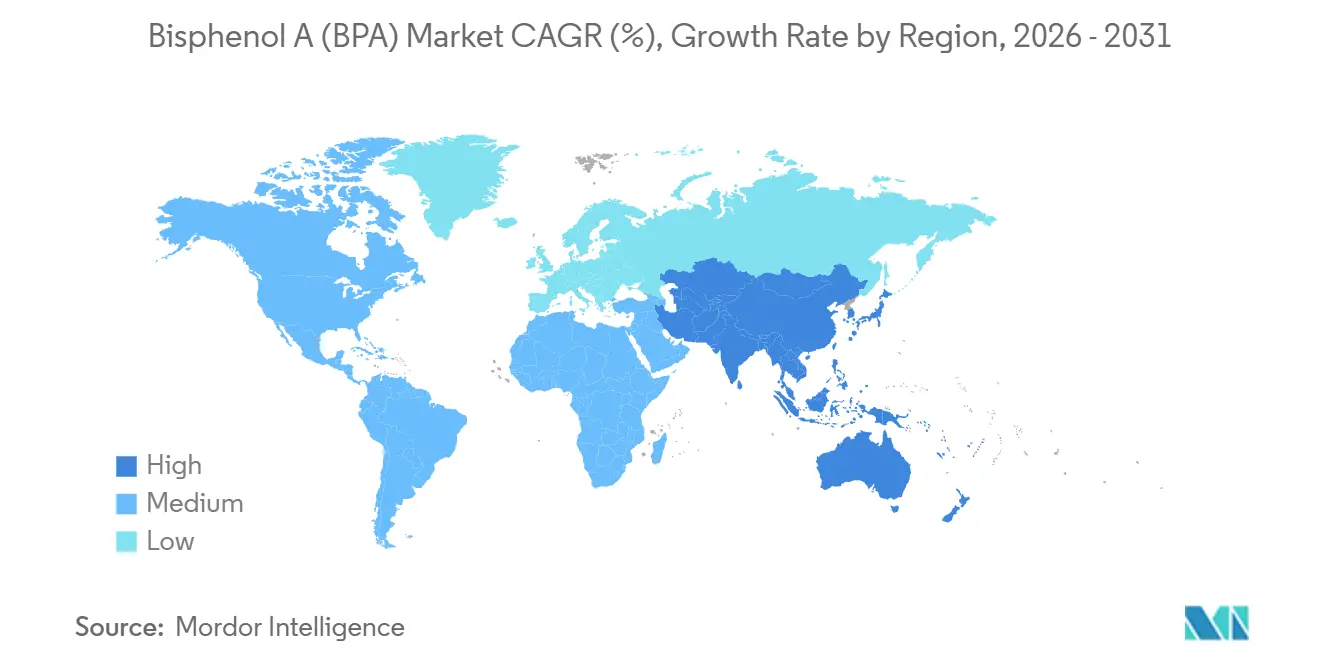

- Por geografía, Asia-Pacífico capturó el 63,10% del mercado y avanza a una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bisfenol A (BPA)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en la demanda de resinas epoxi para palas de turbinas eólicas | +1.2% | Europa, América del Norte, regiones costeras de APAC | Mediano plazo (2-4 años) |

| Adiciones de capacidad en Asia-Pacífico que reducen los costos unitarios | +2.1% | Núcleo de APAC, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Derivados de BPA de grado aeroespacial para compuestos avanzados | +0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Integración de flujo continuo fenol-acetona que impulsa los márgenes | +0.9% | Global, liderado por productores integrados en APAC | Mediano plazo (2-4 años) |

| Las tecnologías de despolimerización y valorización de BPA en ciclo cerrado ganan terreno | +0.6% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en la Demanda de Resinas Epoxi para Palas de Turbinas Eólicas

La expansión de la energía eólica está incorporando resinas epoxi de alto rendimiento en palas que superan los 100 m de longitud, y cada pala contiene varios cientos de kilogramos de resina derivada de BPA. Las instalaciones offshore de Europa consumieron aproximadamente 24.000 toneladas de dicha resina epoxi en 2025, y los volúmenes aumentan a medida que se acelera la obtención de permisos costeros[1]Asociación Europea de la Industria de Compuestos, "Crecimiento de Palas para Energía Eólica Offshore," european-composites.eu. La superior adhesión, resistencia química y vida a la fatiga del epoxi a base de BPA cumplen los objetivos de longevidad de las palas que determinan el costo nivelado de la energía. Conjuntos de propiedades similares están impulsando la adopción en cubiertas de góndolas y largueros. A medida que la cadena de suministro de energías renovables enfatiza la durabilidad por encima del costo, los proveedores integrados de BPA obtienen una demanda estable que está en gran medida aislada de las prohibiciones de contacto con alimentos. En paralelo, los programas aeroespaciales mantienen la demanda de epoxi en una trayectoria constante, aunque los largos ciclos de certificación desplazan la mayor parte del crecimiento más allá de 2028.

Adiciones de Capacidad en Asia-Pacífico que Reducen los Costos Unitarios

Las nuevas plantas en China continental añadieron 696.000 t/año de capacidad nominal durante el primer semestre de 2024, ejerciendo presión a la baja sobre los precios de contrato globales. Estos sitios se ubican junto a centros de cumeno y fenol-acetona, reduciendo los gastos logísticos y el capital de trabajo. Los productores occidentales con reactores más antiguos y pequeños enfrentan costos fijos más elevados, por lo que los activos de fenol de América del Norte operaron a solo el 55-60% durante 2025. La brecha de márgenes obliga a algunos a abandonar el BPA comercial y orientarse hacia derivados especializados. Las unidades cautivas adicionales que apoyan las líneas chinas de policarbonato reducirán aún más el comercio comercial, desplazando a los exportadores de geografías de alto costo y reconfigurando los flujos comerciales del mercado de Bisfenol A.

Derivados de BPA de Grado Aeroespacial para Compuestos Avanzados

El BPA de ultra pureza soporta sistemas epoxi con temperaturas de transición vítrea superiores a 180 °C, un umbral que los candidatos de base biológica aún no han alcanzado. El BPA hidrogenado (HBPA) para el envasado de electrónica se situó en 23,5 millones de USD en 2024 y podría alcanzar los 37,3 millones de USD en 2032 a medida que los presupuestos térmicos más elevados entren en las hojas de ruta de semiconductores. Los períodos de calificación aeroespacial de tres a cinco años vinculan a los proveedores a largas colas de ingresos, fomentando el gasto en I+D en grados de próxima generación. Estos nichos de alto margen protegen un fragmento del mercado de Bisfenol A de los ciclos de productos básicos y hacen que el segmento sea atractivo para las empresas que buscan diferenciación.

Integración de Flujo Continuo Fenol-Acetona que Impulsa los Márgenes

La tecnología de flujo continuo optimiza el tiempo de residencia y la extracción de calor mejor que los reactores discontinuos, elevando el rendimiento general y reduciendo la intensidad energética en un 5-8%. Los operadores de plantas que diseñan reactores de flujo en nuevas construcciones obtienen flexibilidad para pivotar entre BPA y otros derivados fenólicos cuando los diferenciales cambian. Dado que los sitios de nueva construcción en Asia-Pacífico parten de cero, capturan estos beneficios primero. Las plantas occidentales que evalúan modernizaciones enfrentan riesgos de tiempo de inactividad y mayores gastos de capital, ampliando la brecha estructural de costos que define la competitividad en el mercado de Bisfenol A.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el precio de las materias primas fenol y acetona | -1.4% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Derechos antidumping sobre las exportaciones asiáticas de BPA | -0.7% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Adopción rápida de resinas libres de BPA en electrónica crítica | -0.9% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Precio de las Materias Primas Fenol y Acetona

El fenol de América del Norte promedió 902 USD/t en el cuarto trimestre de 2025 frente a 728 USD/t en Asia-Pacífico, una brecha que impulsó cargamentos de arbitraje y llevó la volatilidad al contado por encima del 20%. Dado que el BPA absorbe la mayor parte del costo del fenol, los vendedores de policarbonato tuvieron dificultades para asegurar contratos a largo plazo, y los fabricantes de equipos originales del sector automotriz se orientaron hacia acuerdos de precio fijo que trasladan el riesgo de vuelta a los proveedores de resinas. Los productores no integrados redujeron las tasas, dejando los activos a una utilización del 55-60%. El benceno aguas arriba sigue vinculado a las fluctuaciones del crudo, por lo que los choques en las materias primas pueden repercutir en el mercado de Bisfenol A en cuestión de semanas.

Derechos Antidumping sobre las Exportaciones Asiáticas de BPA

La UE estableció derechos definitivos del 17,3-33% sobre la resina epoxi a base de BPA china en julio de 2025, elevando el costo de entrega hasta en 300 USD/t. Si bien la medida apoya temporalmente los márgenes europeos, los compounders aguas abajo pagan más por los insumos, erosionando la competitividad exportadora. Las normas de registro añadidas en octubre de 2024 prolongan los tiempos de despacho aduanero y favorecen a los operadores establecidos con equipos de cumplimiento. Si los Estados Unidos replican la protección de la UE a finales de 2026, los canales comerciales globales del mercado de Bisfenol A se fragmentarán aún más, aumentando la autosuficiencia regional y una posible sobreoferta para 2029.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio del Policarbonato Oculta la Trayectoria más Rápida del Epoxi

El policarbonato ocupó el 61,62% del tamaño del mercado de Bisfenol A en 2025, reflejando su uso arraigado en lentes de LED, carcasas de teléfonos inteligentes y acristalamiento ligero para vehículos[2]Mitsubishi Chemical Group, "Aplicaciones del Mercado de Policarbonato," mitsubishi-chem.co.jp. Las oscilaciones de precios del 18-22% durante 2025, sin embargo, alentaron a los fabricantes de automóviles a probar mezclas de policarbonato-ABS que reducen la intensidad de BPA sin sacrificar el rendimiento al impacto. Incluso con estas tácticas de dilución, las plataformas globales de vehículos eléctricos dependen de un acristalamiento claro y resistente para reducir la masa, sosteniendo la demanda de policarbonato hasta 2031. La resina epoxi, por el contrario, partió de una base más pequeña pero se prevé que supere al mercado general de Bisfenol A con una CAGR del 6,44%, impulsada por las palas de turbinas eólicas y los compuestos aeroespaciales. Cada pala offshore integra cientos de kilogramos de resina, y las longitudes de pala que superan los 100 m aseguran ciclos de servicio de varias décadas que estabilizan el volumen. En conjunto, estos dos productos continuarán representando más de las cuatro quintas partes de la participación del mercado de Bisfenol A durante el período de perspectiva.

Otras aplicaciones, incluido el tetrabromobisfenol A retardante de llama, las resinas de poliéster insaturado y los recubrimientos especializados, ocupan posiciones de nicho pero rentables. El tetrabromobisfenol A domina las formulaciones de seguridad para placas de circuito impreso donde los sustitutos libres de halógenos debilitan la resistencia a la ignición. El BPA derivado de biomasa en desarrollo conjunto por Mitsui Chemicals y Teijin podría entrar en escala piloto para 2028, aunque la paridad de costos sigue siendo esquiva. En conjunto, estas salidas más pequeñas garantizan la diversidad de la demanda, pero carecen de la escala para contrarrestar cualquier futura disminución en el policarbonato de productos básicos si la sustitución se acelera en bienes de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrónica Lidera mientras el Sector Automotriz se Acelera

La industria eléctrica y electrónica absorbió el 37,66% del volumen global de BPA en 2025 y se proyecta que se expanda a una CAGR del 6,55% hasta 2031. Los dispositivos con funciones avanzadas y el hardware de centros de datos requieren tolerancias más estrictas, impulsando el policarbonato de alta pureza y los laminados epoxi que alcanzan primas del 20-30% sobre los grados de productos básicos. El BPA hidrogenado cumple los estándares de resistencia a la humedad en el encapsulado de semiconductores y representa aproximadamente el 40% del subsegmento de HBPA. Incluso cuando las ventas unitarias de teléfonos inteligentes se estabilizan, los factores de forma avanzados como los plegables y los auriculares de realidad aumentada elevan las cargas de resina por dispositivo, extendiendo el crecimiento de este segmento del mercado de Bisfenol A.

El sector automotriz y de transporte consumió casi una cuarta parte del policarbonato en 2025 y ganó impulso gracias a la adopción de vehículos eléctricos. Cada paquete de baterías utiliza entre 5 y 8 kg de adhesivo a base de epoxi para la integridad estructural, una cifra que escala con la capacidad del paquete. Las lentes de faros de policarbonato ahorran entre un 40 y un 50% de peso en comparación con el vidrio, contribuyendo a las ganancias de autonomía. El acristalamiento más amplio sigue limitado por el rendimiento ante arañazos y rayos UV, pero los avances incrementales en recubrimientos están reduciendo la brecha. La construcción, el envasado y los dispositivos médicos completan la demanda. El envasado enfrenta obstáculos regulatorios directos, aunque los recubrimientos industriales para grandes recipientes conservan derogaciones limitadas hasta 2028, amortiguando el declive. En conjunto, la combinación de usuarios finales subraya cómo la electrónica y la movilidad anclan la demanda futura, reforzando la narrativa de crecimiento del mercado de Bisfenol A.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 63,10% de la participación del mercado de Bisfenol A en 2025 y se proyecta que crezca a una CAGR del 7,32% hasta 2031. Solo China operaba 5,931 millones de t/año de capacidad en 2024 y elevó la producción de enero a agosto de 2025 un 12% interanual hasta 3,15 millones de toneladas. Las recientes puestas en marcha en Wanhua, Qingdao Haiwan y Hengli añadieron 696.000 t/año, consolidando el liderazgo en costos regional. La expansión petroquímica de India por valor de 37.000 millones de USD hasta 2030 busca reducir la fuerte dependencia de las importaciones; las entradas de 5,018 millones de toneladas de productos químicos orgánicos en el ejercicio fiscal 2023-24 señalan una demanda latente que el subcontinente eventualmente satisfará localmente.

América del Norte y Europa en conjunto representan una porción decreciente del mercado de Bisfenol A, ya que los mayores costos de materias primas y los derechos antidumping distorsionan el comercio. El fenol de América del Norte se mantuvo cerca de los 902 USD/t en el cuarto trimestre de 2025, comprimiendo los márgenes integrados cuando las importaciones asiáticas llegaban por debajo de los costos de caja domésticos. Los derechos de la UE del 17,3-33% protegen a los proveedores locales de epoxi, pero elevan los costos de los compounders aguas abajo y fomentan el desplazamiento de la producción hacia Asia. Los proveedores occidentales responden apostando por materias primas circulares y grados especializados, con la esperanza de preservar el valor a pesar de la pérdida de volumen.

América del Sur y Oriente Medio y África siguen siendo pequeños pero estratégicos. La agenda de diversificación de SABIC, a pesar de una caída del 63,8% en los beneficios en el tercer trimestre de 2024, mantiene el policarbonato en el mapa de inversiones. La producción de vehículos de Brasil ocupa el sexto lugar a nivel mundial, ofreciendo oportunidades para el acristalamiento ligero una vez que regrese la estabilidad cambiaria. Las especificaciones de construcción de Sudáfrica ahora incluyen paneles de policarbonato retardantes de llama, abriendo una salida modesta pero creciente. Estos nodos emergentes no rivalizarán con Asia-Pacífico en escala, pero añaden resiliencia a la demanda global del mercado de Bisfenol A.

Panorama Competitivo

El mercado de Bisfenol A (BPA) está moderadamente consolidado. Las empresas chinas integradas capturan la participación en productos básicos añadiendo fenol-acetona cautivo y tecnología de flujo continuo, lo que proporciona una mejora de margen del 5-8% sobre los competidores de proceso discontinuo. La innovación en espacios no cubiertos se centra en el reciclaje de ciclo cerrado y los derivados de grado aeroespacial. El proyecto piloto de metanólisis de 200 kt/año de la Universidad Texas A&M podría suministrar el 2% de las necesidades de 2031 si el escalado mantiene la viabilidad económica. Mitsui Chemicals y Teijin planean BPA derivado de fermentación, pero aún enfrentan obstáculos de paridad de costos. La estrategia competitiva se está polarizando así: los productores asiáticos de bajo costo persiguen la escala, mientras que los operadores establecidos occidentales buscan materias primas circulares, grados diferenciados y conocimiento regulatorio.

Líderes de la Industria de Bisfenol A (BPA)

Covestro AG

SABIC

LG Chem

Chang Chun Group

KUMHO P&B CHEMICALS.,INC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Mitsui Chemicals, Inc. y Mitsubishi Chemical Corporation iniciaron un estudio colaborativo destinado a garantizar un suministro estable de diversos productos relacionados con el fenol. Estos productos incluyen fenol, acetona, α-metilestireno, bisfenol A (BPA) y metil isobutil cetona.

- Diciembre de 2024: La Comisión Europea adoptó una prohibición sobre el uso de Bisfenol A (BPA) en materiales en contacto con alimentos, debido a su potencial impacto perjudicial para la salud. La prohibición implica que el BPA no estará permitido en productos que entren en contacto con alimentos o bebidas, como el recubrimiento de latas metálicas, botellas de plástico reutilizables para bebidas, enfriadores de distribución de agua y otros utensilios de cocina.

Alcance del Informe del Mercado Global de Bisfenol A (BPA)

El Bisfenol A (BPA) es un sólido cristalino incoloro perteneciente a la familia de los compuestos orgánicos. Se utiliza principalmente como reforzante en plásticos de policarbonato y resinas epoxi. El BPA se produce industrialmente mediante la reacción de condensación de fenol y acetona, y es conocido por su uso en la fabricación de diversos bienes de consumo como botellas de agua, equipos deportivos, CD y DVD.

El mercado de Bisfenol A (BPA) está segmentado por aplicación, industria de usuario final y geografía. Por aplicación, el mercado está segmentado en resinas de policarbonato, resinas epoxi, resinas de poliéster insaturado, retardantes de llama y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en eléctrica y electrónica, automotriz y transporte, construcción e infraestructura, envases y otros (médico, equipos deportivos y más). El informe también cubre el tamaño del mercado y el pronóstico para el mercado de Bisfenol A en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y el pronóstico del mercado se realizaron en función del volumen (toneladas).

| Resinas de Policarbonato |

| Resinas Epoxi |

| Resinas de Poliéster Insaturado |

| Retardantes de Llama |

| Otras Aplicaciones |

| Eléctrica y Electrónica |

| Automotriz y Transporte |

| Construcción e Infraestructura |

| Envases |

| Otros (Médico, Equipos Deportivos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Resinas de Policarbonato | |

| Resinas Epoxi | ||

| Resinas de Poliéster Insaturado | ||

| Retardantes de Llama | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Eléctrica y Electrónica | |

| Automotriz y Transporte | ||

| Construcción e Infraestructura | ||

| Envases | ||

| Otros (Médico, Equipos Deportivos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de Bisfenol A?

Se sitúa en 9,92 millones de toneladas en 2026 y está en camino de alcanzar 13,49 millones de toneladas en 2031.

¿Qué aplicación domina el consumo de BPA?

El policarbonato lidera con el 61,62% del tamaño del mercado de Bisfenol A en 2025.

¿Qué región muestra el crecimiento más rápido en la demanda de BPA?

Asia-Pacífico avanza a una CAGR del 7,32% hasta 2031 y ya concentra el 63,10% de la participación global.

¿Cómo están afectando las regulaciones al BPA en el contacto con alimentos?

El Reglamento de la UE 2024/3190 prohíbe el BPA en artículos en contacto con alimentos a partir de julio de 2026, desplazando la demanda hacia usos industriales.

¿Qué cambios tecnológicos podrían reconfigurar el suministro futuro de BPA?

La integración de flujo continuo fenol-acetona y los proyectos piloto de reciclaje circular por metanólisis prometen menores costos y materias primas secundarias.

Última actualización de la página el: