Tamaño y Participación del Mercado de Electrolitos Sólidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 39.18 Millones de dólares |

| Tamaño del Mercado (2031) | 80.94 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

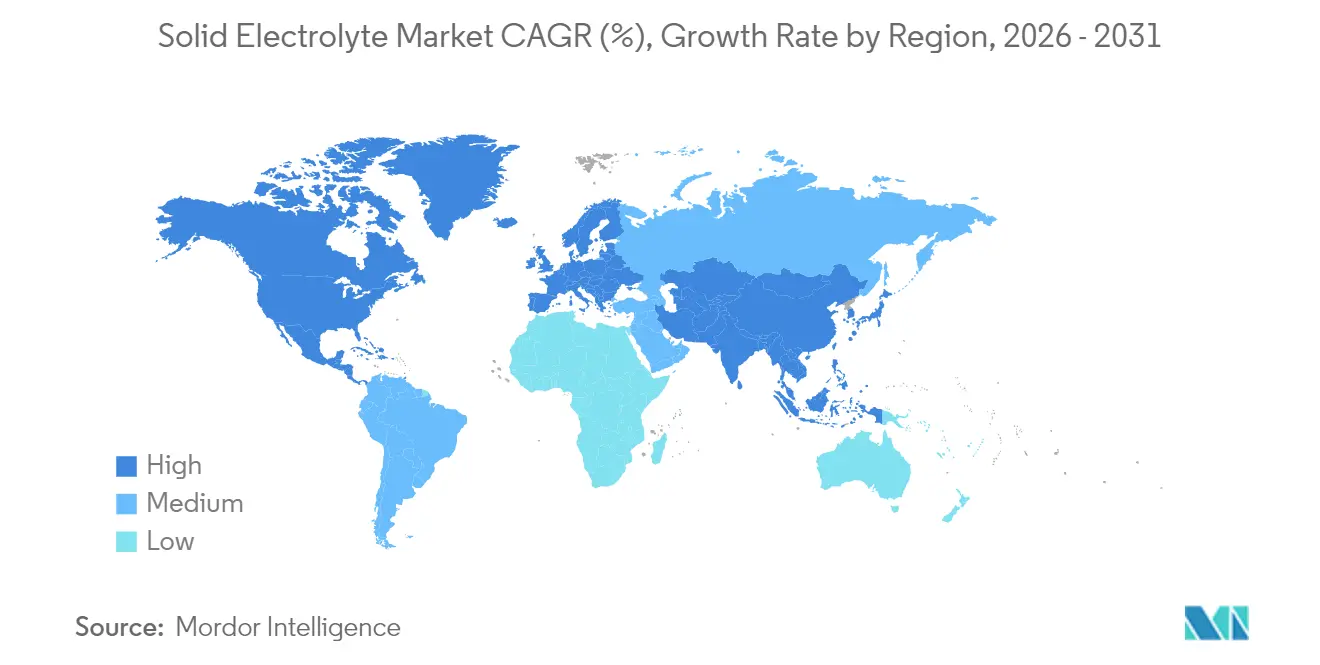

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

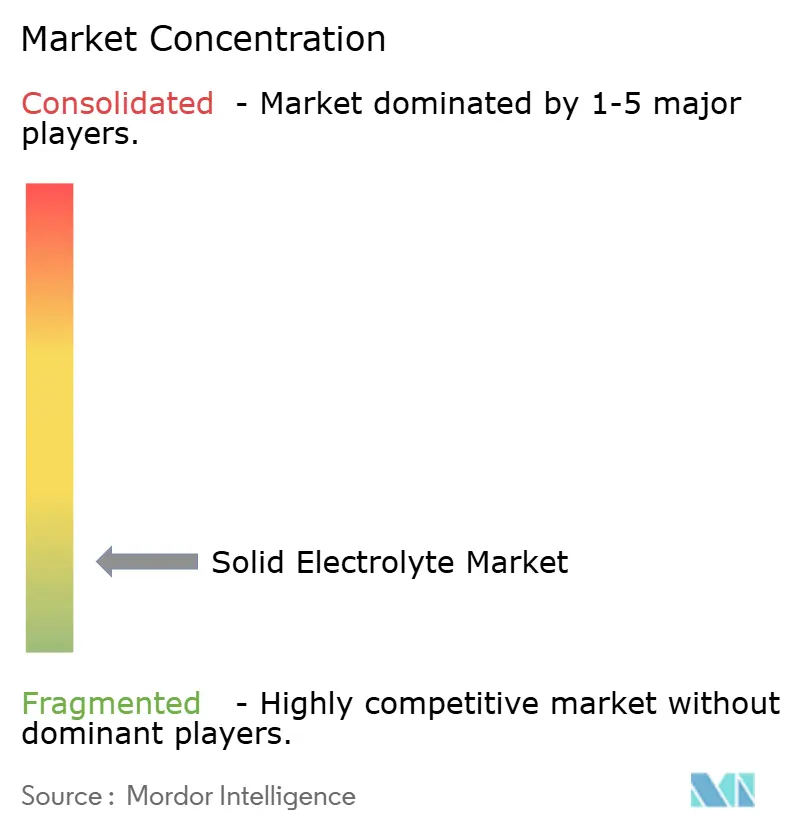

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrolitos Sólidos por Mordor Intelligence

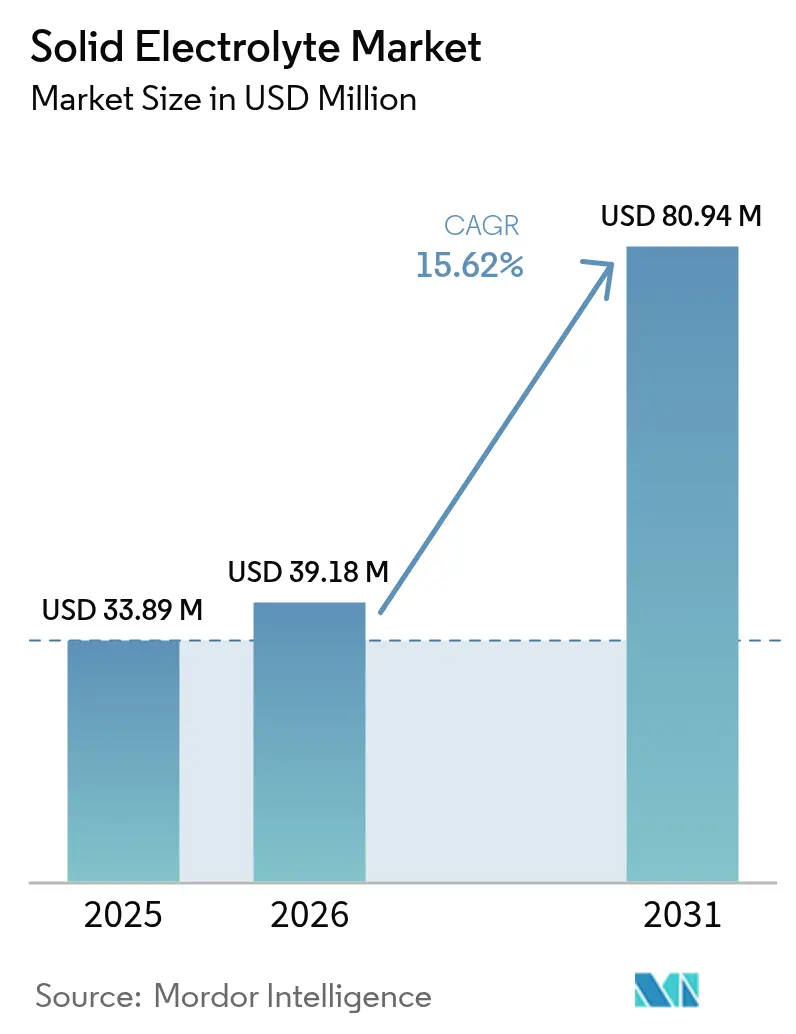

Se espera que el tamaño del mercado de electrolitos sólidos crezca de 33,89 millones de USD en 2025 a 39,18 millones de USD en 2026 y se prevé que alcance 80,94 millones de USD en 2031 a una CAGR del 15,62% durante 2026-2031.

La demanda se acelera a medida que los fabricantes de equipos originales (OEM) del sector automotriz pivoten hacia las baterías de estado sólido para cumplir con estrictas normativas mundiales de seguridad, competir por densidades energéticas superiores a 500 Wh/kg y reducir los tiempos de carga. Los avances en materiales, el escalado de la fabricación y la financiación pública se alinean con las hojas de ruta corporativas, lo que indica que el mercado de electrolitos sólidos está pasando rápidamente de líneas piloto a la producción comercial temprana. La competencia fragmentada, aunada a múltiples químicas viables, mantiene las barreras de entrada en niveles moderados, pero impulsa una intensa carrera de patentes. El dominio regional sigue siendo de la región Asia-Pacífico; sin embargo, la expansión de capacidad en América del Norte y Europa sugiere una huella global más equilibrada hacia finales de la década.

Conclusiones Clave del Informe

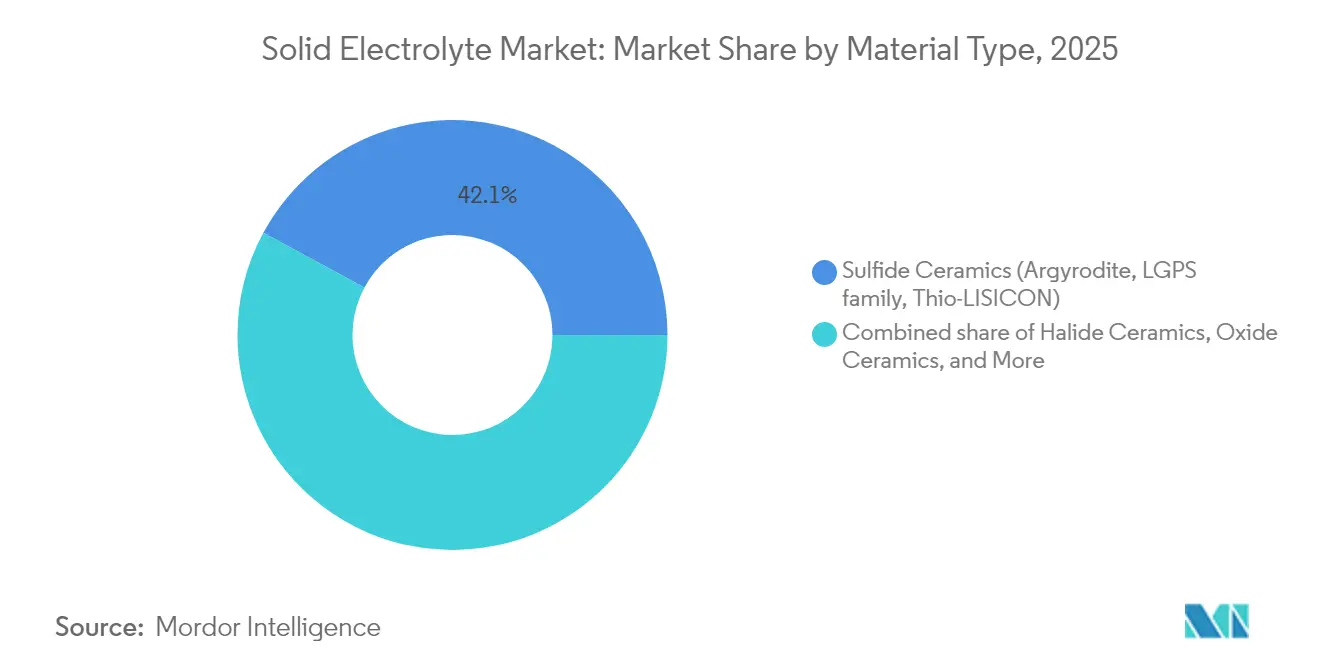

- Por tipo de material, la cerámica de sulfuros representó el 42,12% de la participación del mercado de electrolitos sólidos en 2025, mientras que la cerámica de haluros está preparada para expandirse a una CAGR del 18,74% hasta 2031.

- Por tipo de batería, las baterías de tracción para vehículos eléctricos capturaron el 52,40% del tamaño del mercado de electrolitos sólidos en 2025 y se espera que crezcan a una CAGR del 18,52% hasta 2031.

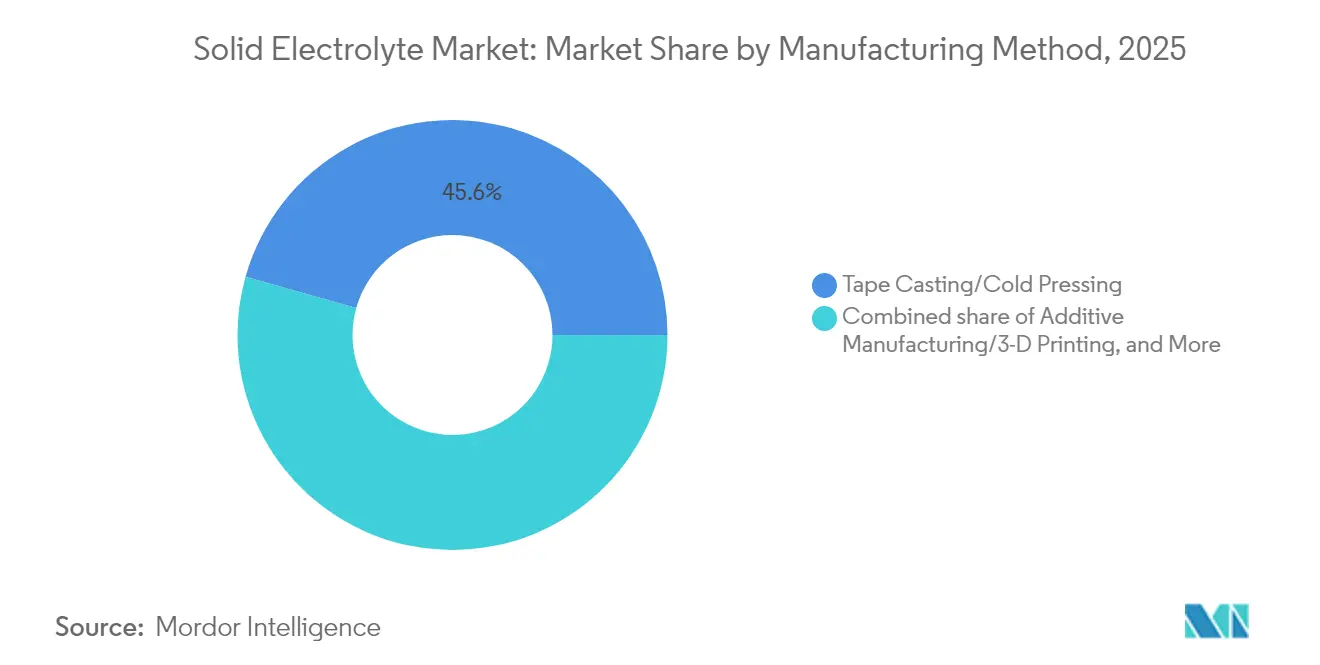

- Por método de fabricación, el colado en cinta lideró con una participación del 45,63% del tamaño del mercado de electrolitos sólidos en 2025; se proyecta que la fabricación aditiva registre la mayor CAGR del 19,31% entre 2026 y 2031.

- Por espesor, el rango de 25 a 100 µm representó el 44,25% del tamaño del mercado de electrolitos sólidos en 2025 y se espera que se expanda a una CAGR del 17,19%.

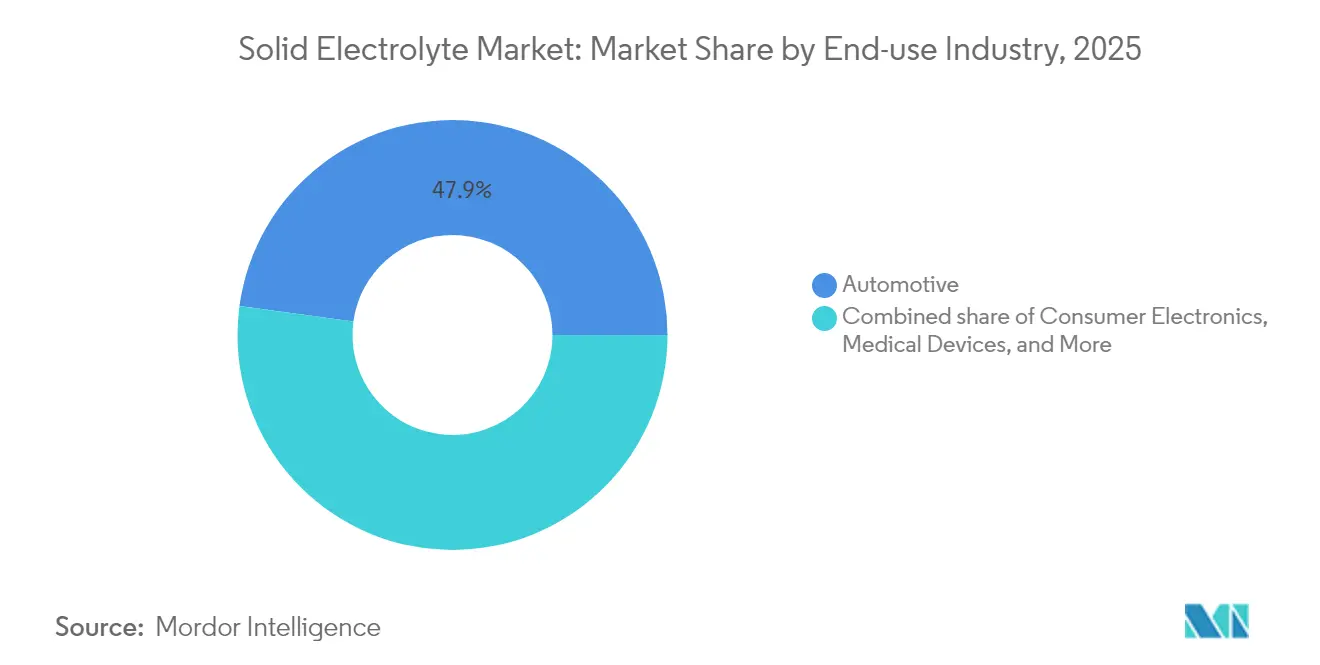

- Por industria de uso final, el segmento automotriz capturó el 47,85% del tamaño del mercado de electrolitos sólidos en 2025 y se proyecta que crezca a una CAGR del 18,55%.

- Por geografía, la región Asia-Pacífico mantuvo una participación de ingresos del 57,75% en 2025, mientras que se proyecta que América del Norte exhiba la CAGR regional más rápida del 18,05% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrolitos Sólidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de seguridad de vehículos eléctricos orientándose hacia la química de estado sólido | +3.20% | Unión Europea, Japón, expansión global | Mediano plazo (2-4 años) |

| Carrera de I+D de OEM por baterías de >500 Wh/kg | +4.10% | Liderazgo Asia-Pacífico, seguimiento de América del Norte | Mediano plazo (2-4 años) |

| Flujos de capital de riesgo y escalados de líneas piloto | +2.80% | América del Norte, China | Corto plazo (≤ 2 años) |

| Microdispositivos de consumo que requieren celdas ultradelgadas | +1.90% | Centros de fabricación en Asia | Largo plazo (≥ 4 años) |

| Electrolitos sólidos de sodio para almacenamiento a escala de red eléctrica | +2.30% | Mercados globales de energías renovables | Largo plazo (≥ 4 años) |

| Requisito de defensa para paquetes de −50 °C a +150 °C | +1.50% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Seguridad de Vehículos Eléctricos Orientándose hacia la Química de Estado Sólido

Las nuevas directivas de baterías en la Unión Europea exigen una estricta prevención de la fuga térmica, un criterio que los electrolitos sólidos cumplen con mayor facilidad que las celdas de iones de litio con relleno líquido.(1)Comisión Europea, "Reglamento de Baterías (UE) 2023/1542," europa.eu Japón emitió aprobaciones de seguridad para el programa de vehículos eléctricos de estado sólido de Toyota a finales de 2024, señalando la aceptación regulatoria de los separadores cerámicos en aplicaciones de alta energía. En el sector de la aviación, la Administración Federal de Aviación está evaluando los electrolitos sólidos para cumplir con los objetivos de baja inflamabilidad en los sistemas de energía de aeronaves de próxima generación.(2)Administración Federal de Aviación, "Programa de Investigación de Seguridad de Electrolitos," faa.gov Estas acciones alinean a los reguladores globales detrás de una justificación de seguridad común que eleva la química de estado sólido de opcional a esencial en los próximos diseños de plataformas. Por lo tanto, los fabricantes de automóviles integran electrolitos sólidos no solo por rendimiento, sino también para asegurar la futura homologación de tipo en todos los mercados.

Carrera de I+D de OEM por Baterías de >500 Wh/kg

Las densidades energéticas revolucionarias en torno a 500 Wh/kg, presentadas por los prototipos de celdas de estado condensado de CATL en 2024, validan los electrolitos sólidos como la arquitectura habilitadora para paquetes de vehículos ultraligeros.(3)Contemporary Amperex Technology Co. Limited, "Libro Blanco de Batería de Estado Condensado," catl.com Las demostraciones de laboratorio posteriores, que ascienden hacia 711 Wh/kg, subrayan un techo teórico en rápida expansión. La búsqueda abarca objetivos de tasa de carga inferiores a 15 minutos, que demandan tolerancia a altas temperaturas que los electrolitos cerámicos o de haluros proporcionan. Los OEM competidores ahora consideran la química como central para sus ciclos de productos 2027-2030, intensificando la adquisición de materiales de sulfuros, haluros y óxidos y estimulando contratos de suministro multimillonarios.

Flujos de Capital de Riesgo y Escalados de Líneas Piloto

QuantumScape aseguró financiación continua a través de su alianza con Volkswagen, mientras que Solid Power extendió su colaboración con Ford y solicitó una subvención del Departamento de Energía de 50 millones de USD destinada a escalar los electrolitos cerámicos. Estas inversiones enfatizan un cambio de la prueba de concepto en laboratorio hacia una producción piloto a nivel de 100 MWh. Los flujos de capital priorizan cada vez más el equipamiento, la mejora del rendimiento y la automatización de procesos sobre la investigación básica, lo que indica que los financiadores ahora miden el éxito por el progreso en métricas de fabricación como el costo por metro cuadrado y el rendimiento de celdas.

Microdispositivos de Consumo que Requieren Celdas Ultradelgadas

Samsung Electro-Mechanics planea distribuir muestras de celdas de estado completamente sólido de menos de 50 µm para dispositivos portátiles en 2025, con producción en masa prevista para 2026. Los electrolitos sólidos eliminan los disolventes inflamables, lo que permite un envasado más delgado y permite que los dispositivos flexibles o implantables logren una mayor energía volumétrica sin comprometer la seguridad. Los proveedores de electrónica médica anticipan su adopción para marcapasos y neuroestimuladores, donde la tolerancia a fallos es mínima. Estos segmentos de nicho y alto margen proporcionan ingresos tempranos antes de los lanzamientos automotrices de alto volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX de sinterización y deposición | −2.8% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Pérdidas de rendimiento en el procesamiento de cerámica | −2.1% | Fábricas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Penetración de dendritas de metal de litio en matrices de sulfuros | −1.9% | Centros globales de I+D | Mediano plazo (2-4 años) |

| Escasez de Li₂S y suministro de P₂S₅ de alta pureza | −1.7% | Abastecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de Sinterización y Deposición

Los sulfuros y óxidos cerámicos convencionales a menudo requieren ciclos de horno por encima de 900 °C, lo que genera inversiones en equipos que pueden superar los 50 millones de USD para una línea de escala media. El método de sinterización en frío de la Universidad Estatal de Pensilvania reduce la temperatura del proceso a 150 °C, recortando tanto la demanda energética como la inversión en hornos [PSU.EDU]. Las primeras evaluaciones tecno-económicas sitúan el costo del ánodo delgado de litio metálico en 4,3 USD/m² frente a un objetivo de 2,1 USD/m², lo que ilustra la brecha económica que los fabricantes buscan cerrar. La adopción de la fotopolimerización por cubeta para geometrías de LLZO reduce aún más las necesidades de infraestructura al imprimir piezas casi a forma final, evitando así múltiples pasos de rectificado y pulido.

Pérdidas de Rendimiento en el Procesamiento de Cerámica

El agrietamiento, la volatilización del litio y las impurezas de fase reducen los rendimientos de producción, especialmente para el LLZO de tipo granate procesado entre 700 °C y 950 °C. La sinterización ultrarrápida a alta temperatura puede aumentar la densidad al 97%, pero la más mínima desviación desencadena vacantes de litio que deterioran la conductividad. El control avanzado de procesos, la espectroscopía in situ y la optimización de dopantes tienen como objetivo elevar el rendimiento de primer paso al umbral del 85%, considerado necesario para la economía de gigavatio-hora. El éxito en este frente impacta directamente en las curvas de costos y en la disponibilidad del producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Los Sulfuros Lideran a Pesar del Auge de los Haluros

La cerámica de sulfuros entregó una participación del mercado de electrolitos sólidos del 42,12% en 2025 gracias a las conductividades de Li₆PS₅Cl que superan 1 mS cm⁻¹ y a las rutas de colado en cinta bien establecidas. Sin embargo, el segmento enfrenta desafíos de costo y sensibilidad a la humedad que fomentan el desarrollo paralelo de opciones de haluros y óxidos. Se espera que la cerámica de haluros, aunque con una base modesta en 2025, registre la CAGR más rápida del 18,74% hasta 2031, ya que su superior estabilidad oxidativa simplifica el emparejamiento con cátodos de alto voltaje. La I+D se centra en marcos ricos en Cl, Br y F que mantienen una alta conductividad sin degradación higroscópica.

Los fabricantes sopesan la tolerancia oxidativa, la disponibilidad de materias primas y el rendimiento del procesamiento al seleccionar químicas para usos finales específicos. Las granates de óxidos, como el LLZO dopado con Ta, mantienen relevancia donde el riesgo de ingreso de humedad es alto, a pesar de sus mayores temperaturas de sinterización. Los híbridos de polímero y vitrocerámica sirven a la electrónica flexible de nicho, pero siguen siendo impulsores de volumen secundarios. El efecto acumulado mantiene el tamaño general del mercado de electrolitos sólidos diversificado en al menos cuatro químicas principales, garantizando la resiliencia del suministro mientras se impulsa la competencia de propiedad intelectual.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Batería: El Dominio de los Vehículos Eléctricos Impulsa la Innovación

Los paquetes de tracción para vehículos eléctricos capturaron el 52,40% del tamaño del mercado de electrolitos sólidos en 2025 y se espera que se expandan a una CAGR del 18,52% a medida que los fabricantes de automóviles globales programan modelos de estado sólido para las ventanas de lanzamiento de finales de la década. Los requisitos de escala de los paquetes vehiculares de 60-100 kWh obligan a los proveedores a apuntar a fábricas de gigavatio-hora, lo que a su vez subvenciona el aprendizaje de costos y beneficia a los segmentos más pequeños. La electrónica de consumo continúa manteniendo una participación estable, con teléfonos inteligentes, computadoras portátiles y dispositivos de realidad aumentada a la cabeza, respaldados por ventajas de factor de forma y estrictas normas de seguridad para baterías transportadas por pasajeros.

El almacenamiento estacionario de energía, el sector aeroespacial, los implantes médicos y el IoT industrial componen colectivamente el resto, valorando cada uno atributos específicos: ciclo de vida, resiliencia térmica, biocompatibilidad o miniaturización. La transferencia tecnológica de la I+D automotriz acelera así las mejoras de rendimiento en estas arenas secundarias, reforzando el papel dominante de los programas de vehículos eléctricos en la determinación del suministro de materiales y los estándares de equipos en todo el mercado más amplio de electrolitos sólidos.

Por Método de Fabricación: El Dominio Tradicional Enfrenta la Disrupción

Las líneas de colado en cinta y prensado en frío representaron el 45,63% del volumen de 2025, lo que refleja décadas de experiencia en sustratos cerámicos transferible a los electrolitos sólidos. Sin embargo, la fabricación aditiva superará a todos los competidores con una CAGR prevista del 19,31%, aprovechando la impresión 3D para crear vías de iones estructuradas y retículas de colector de corriente integradas imposibles con rutas planares. Las piezas de LLZO fotopolimerizadas por cubeta exhiben una conductividad de 3,1 × 10⁻⁵ S cm⁻¹, junto con geometrías complejas, presagiando futuros micro-reactores apilables adecuados para celdas de alto rendimiento.

Es probable que surjan líneas híbridas que combinen cuerpos verdes impresos con sinterización por destello, manteniendo la ligereza de capital al tiempo que se alcanzan objetivos de densidad. A medida que las curvas de costos desciendan, los enfoques aditivos captarán primero los nichos personalizados y de alta precisión antes de desafiar los volúmenes convencionales de vehículos eléctricos. Esta evolución obliga a los proveedores de equipos establecidos a renovar sus ofertas, ampliando las opciones industriales y remodelando gradualmente la topología de producción del mercado de electrolitos sólidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Espesor: Prevalece la Optimización del Rango Medio

Las láminas de electrolito con espesores entre 25 µm y 100 µm mantuvieron una participación del 44,25% y generaron la mayor CAGR del 17,19%, ya que equilibran la resistencia interfacial con la robustez mecánica. Por debajo de 25 µm, las películas ultradelgadas desbloquean dispositivos portátiles y almacenamiento a nivel de chip, pero sufren fragilidad en el manejo. Por encima de 100 µm, las secciones gruesas tienen menor densidad energética, pero siguen siendo indispensables para paquetes estacionarios o de defensa donde la resistencia a la perforación supera al tamaño. Por lo tanto, los proveedores de equipos refinan los sistemas de calandrado y cuchilla de doctor para alcanzar tolerancias ajustadas en la banda media donde se concentra la demanda automotriz. Los avances en pulverización catódica y deposición de capas atómicas empujarán gradualmente los espesores económicamente viables hacia abajo, pero los productos de rango medio continuarán dominando al menos hasta 2030.

Por Industria de Uso Final: El Liderazgo Automotriz se Acelera

Los clientes del sector automotriz representaron el 47,85% del volumen de 2025 y se espera que vuelvan a registrar la CAGR más rápida del 18,55%, anclando la curva de demanda general. Contratan directamente polvos de sulfuros, láminas separadoras y ánodos pre-litiados, asegurando compromisos de compra plurianuales que garantizan el flujo de caja de los proveedores. La electrónica de consumo ofrece un crecimiento estable aunque más lento, ya que la diferenciación por factor de forma supera las métricas de costo por kWh. El almacenamiento estacionario está preparado para ganar terreno una vez que los electrolitos sólidos basados en sodio logren la validación en campo, lo que podría aliviar la tensión sobre la demanda de litio. El uso en aeroespacial, defensa, medicina y maquinaria industrial sigue siendo incremental pero estratégicamente importante, impulsando a los proveedores hacia un rendimiento a amplio rango de temperaturas y un ciclo de vida extendido, capacidades que, una vez demostradas, se propagan de regreso a las celdas de vehículos eléctricos para el mercado masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

La región Asia-Pacífico controló el 57,75% de los ingresos en 2025 y se prevé que realice una CAGR del 17,65%, impulsada por cadenas de suministro verticalmente integradas que abarcan el refinado de litio en bruto, la síntesis de polvo cerámico, el ensamblaje de celdas y la integración de módulos, ubicadas conjuntamente en China, Japón y Corea del Sur. CATL, Panasonic, LG Energy Solution y un conjunto de fabricantes de materiales coordinan canales de inversión que mantienen los pisos de costos regionales bajos. Programas gubernamentales como la iniciativa de baterías de 35.000 millones de USD de Corea del Sur refuerzan la trayectoria de la región.

América del Norte está acelerando gracias a la Ley de Reducción de la Inflación de los Estados Unidos y las subvenciones del Departamento de Energía, promoviendo la construcción de plantas de separadores cerámicos y polvo de sulfuros que son elegibles para créditos fiscales. Las asociaciones que unen a los fabricantes de automóviles con las empresas derivadas de universidades se centran en cerrar las brechas de rendimiento de proceso y en calificar los flujos de materias primas nacionales. Para 2030, la región podría albergar múltiples líneas de electrolitos sólidos de varios gigavatios, elevando su contribución al suministro global desde los actuales dígitos simples hacia el rango del 20% bajo.

Europa persigue la autonomía estratégica a través del Reglamento Europeo de Baterías y fábricas de empresas conjuntas respaldadas por gobiernos nacionales. El brazo de baterías de Volkswagen, PowerCo, licencia la propiedad intelectual de electrolitos sólidos para anclar plantas planificadas en Alemania y Suecia capaces de una producción anual de 40 GWh. El énfasis en políticas de sostenibilidad, economía circular y cadenas de suministro locales hace que la química de estado sólido sea atractiva debido a su mayor vida útil y mejor reciclabilidad. En conjunto, estos movimientos indican un reequilibrio en el que Asia mantiene la primacía pero enfrenta competidores transatlánticos creíbles.

Panorama Competitivo

El mercado de electrolitos sólidos sigue siendo muy fragmentado, sin ningún actor establecido que supere el 15% de la capacidad instalada. Los grandes fabricantes de celdas, CATL, Samsung SDI y LG Energy Solution, utilizan ventajas de capital y vínculos automotrices para escalar líneas de sulfuros y óxidos en paralelo con sus negocios de iones líquidos. Firmas especializadas como QuantumScape, Solid Power y ProLogium se centran en separadores o procesos de laminación propietarios, apostando por un rendimiento revolucionario para superar a los actores de volumen. Empresas emergentes como Ampcera y Pengxu intentan comercializar polvos de haluros, mientras que los proveedores de equipos desarrollan hornos de sinterización por destello y recubridores de deposición de capas atómicas de rollo a rollo diseñados para electrolitos sólidos.

Es evidente una marcada tendencia hacia la integración vertical: la alianza de Toyota con Idemitsu para construir una planta de sulfuro de litio de 1.000 t/año ejemplifica este impulso por internalizar los insumos críticos. Al mismo tiempo, la concesión cruzada de licencias de propiedad intelectual se acelera, como lo ilustra el acuerdo de Volkswagen para desplegar la tecnología de separadores de QuantumScape, combinando la innovación de las empresas emergentes con la escala de los OEM. Se espera una consolidación una vez que comiencen las expansiones de volumen, con empresas más grandes adquiriendo proyectos listos para la fase piloto para asegurar equipos de ingeniería y carteras de patentes.

Líderes de la Industria de Electrolitos Sólidos

NEI Corporation

Ohara Inc

Empower Materials

Ampcera Corp

Iconic Material Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Solid Power extendió su asociación con Ford Motor Company hasta diciembre de 2025 mientras negocia una posible subvención del Departamento de Energía de 50 millones de USD para la producción de material de electrolito sólido.

- Junio de 2025: Standard Lithium y Telescope Innovations han desarrollado el proceso DualPure para la producción de sulfuro de litio, operando por debajo de 100 °C, lo que reduce significativamente los costos de fabricación y la complejidad en comparación con los métodos tradicionales de alta temperatura.

- Mayo de 2025: Gotion High-Tech reveló una celda de estado sólido de 525 Wh/kg que ingresa a la fase de pruebas en carretera, logrando una ganancia del 60% en conductividad iónica sobre versiones anteriores.

- Marzo de 2025: Toyota e Idemitsu Kosan invirtieron 142 millones de USD en una planta de sulfuro de litio de 1.000 t/año programada para su puesta en marcha en 2027, fortaleciendo el suministro doméstico de Japón de la materia prima clave de sulfuros.

Alcance del Informe del Mercado Global de Electrolitos Sólidos

Un electrolito de estado sólido (SSE) es un conductor iónico sólido y un material aislante de electrones, y es el componente característico de la batería de estado sólido. Es útil para aplicaciones en almacenamiento de energía eléctrica (AEE) en sustitución de los electrolitos líquidos que se encuentran en particular en una batería de iones de litio. El informe del Mercado de Electrolitos Sólidos está segmentado por tipo y aplicación. Por tipo, el mercado se segmenta en cerámica y polímero sólido. Por aplicación, el mercado se segmenta en baterías de película delgada y baterías para vehículos eléctricos. El informe también cubre el tamaño del mercado y las previsiones para el mercado de electrolitos sólidos en las principales regiones o países. El informe ofrece el tamaño del mercado y las previsiones en ingresos (millones de USD) para todos los segmentos mencionados.

| Cerámica de Óxidos (LLZO, LIPON, Perovskita, LISICON) |

| Cerámica de Sulfuros (Argirodita, familia LGPS, Tio-LISICON) |

| Cerámica de Fosfatos (NASICON, LISICON-P) |

| Cerámica de Haluros |

| Electrolitos Poliméricos (PEO, PAN, PVDF, PBI, etc.) |

| Electrolitos Compuestos/Bifásicos |

| Vidrio y Vitrocerámica (LIPON, LiPON-Si) |

| Otros |

| Baterías para Electrónica de Consumo |

| Baterías de Tracción para Vehículos Eléctricos |

| Baterías para Sistemas de Almacenamiento de Energía |

| Baterías para Aeroespacial y Defensa |

| Baterías para Implantes Médicos |

| Baterías para Equipos Industriales y Sensores IoT |

| Colado en Cinta/Prensado en Frío |

| Prensado en Caliente y Sinterización-HIP |

| Deposición de Capas Atómicas/Moleculares |

| Colado con Disolvente/Cuchilla de Doctor |

| Fabricación Aditiva/Impresión 3D |

| Inferior a 25 µm |

| De 25 a 100 µm |

| Superior a 100 µm |

| Automotriz |

| Electrónica de Consumo |

| Almacenamiento Estacionario de Energía |

| Aeroespacial y Defensa |

| Dispositivos Médicos |

| Equipos Industriales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Material | Cerámica de Óxidos (LLZO, LIPON, Perovskita, LISICON) | |

| Cerámica de Sulfuros (Argirodita, familia LGPS, Tio-LISICON) | ||

| Cerámica de Fosfatos (NASICON, LISICON-P) | ||

| Cerámica de Haluros | ||

| Electrolitos Poliméricos (PEO, PAN, PVDF, PBI, etc.) | ||

| Electrolitos Compuestos/Bifásicos | ||

| Vidrio y Vitrocerámica (LIPON, LiPON-Si) | ||

| Otros | ||

| Por Tipo de Batería | Baterías para Electrónica de Consumo | |

| Baterías de Tracción para Vehículos Eléctricos | ||

| Baterías para Sistemas de Almacenamiento de Energía | ||

| Baterías para Aeroespacial y Defensa | ||

| Baterías para Implantes Médicos | ||

| Baterías para Equipos Industriales y Sensores IoT | ||

| Por Método de Fabricación | Colado en Cinta/Prensado en Frío | |

| Prensado en Caliente y Sinterización-HIP | ||

| Deposición de Capas Atómicas/Moleculares | ||

| Colado con Disolvente/Cuchilla de Doctor | ||

| Fabricación Aditiva/Impresión 3D | ||

| Por Espesor | Inferior a 25 µm | |

| De 25 a 100 µm | ||

| Superior a 100 µm | ||

| Por Industria de Uso Final | Automotriz | |

| Electrónica de Consumo | ||

| Almacenamiento Estacionario de Energía | ||

| Aeroespacial y Defensa | ||

| Dispositivos Médicos | ||

| Equipos Industriales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la CAGR prevista para el mercado de electrolitos sólidos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 15,62% entre 2026 y 2031, aumentando de 39,18 millones de USD en 2026 a 80,94 millones de USD en 2031.

¿Qué segmento domina la demanda de material de electrolito sólido?

La cerámica de sulfuros lideró con una participación del mercado de electrolitos sólidos del 42,12% en 2025, aunque la cerámica de haluros es la clase de material de más rápido crecimiento.

¿Por qué son críticos los electrolitos sólidos para los vehículos eléctricos de próxima generación?

Permiten densidades energéticas superiores a 500 Wh/kg, mejoran la seguridad térmica exigida por las nuevas regulaciones de la Unión Europea y favorecen la carga rápida sin los riesgos del electrolito líquido.

¿Qué región lidera el mercado de electrolitos sólidos?

Asia-Pacífico concentró el 57,75% de los ingresos de 2025 gracias a las cadenas de suministro integradas en China, Japón y Corea del Sur.

¿Cómo están reduciendo los fabricantes los costos de producción?

Innovaciones como la sinterización en frío a 150 °C, la impresión 3D por fotopolimerización por cubeta y la síntesis de Li₂S a baja temperatura reducen el CAPEX en equipos y mejoran el rendimiento.

¿Cuál es la mayor restricción para la comercialización rápida?

El procesamiento cerámico a alta temperatura eleva los costos de capital y las pérdidas de rendimiento, aunque los métodos emergentes a baja temperatura están reduciendo la brecha económica.

Última actualización de la página el: