Tamaño y Participación del Mercado de Productos de Baño y Ducha

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 53.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.39% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Baño y Ducha por Mordor Intelligence

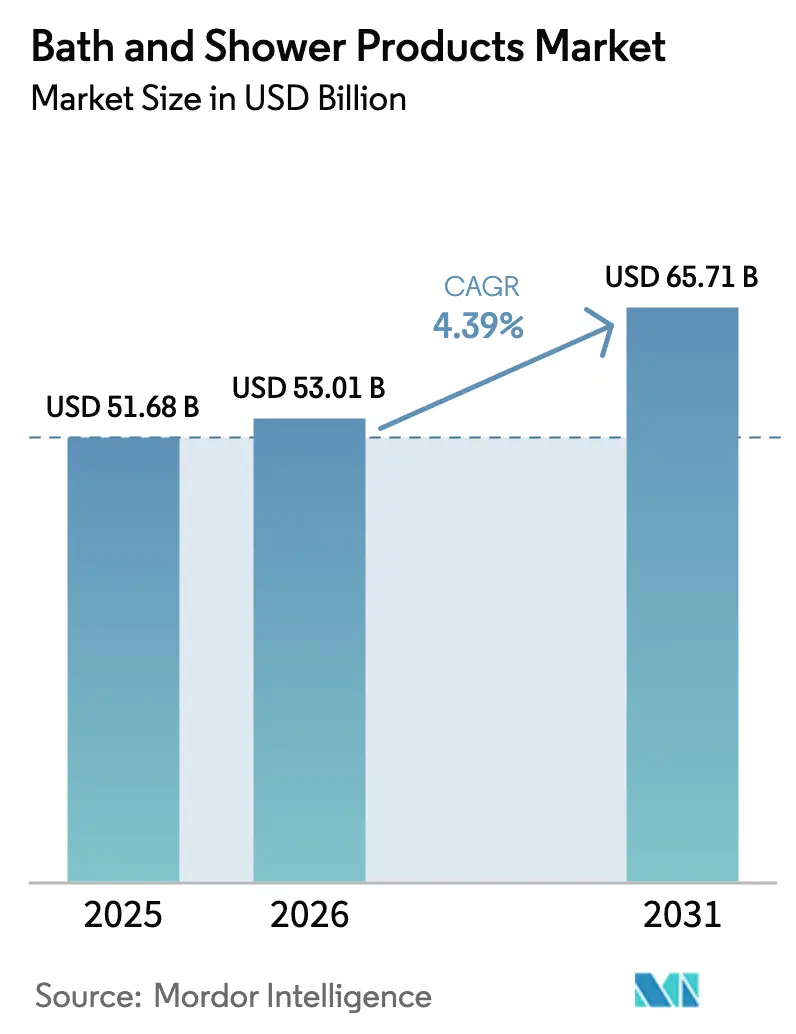

Se espera que el tamaño del mercado de productos de baño y ducha crezca de USD 51,68 mil millones en 2025 a USD 53,01 mil millones en 2026 y se prevé que alcance USD 65,71 mil millones en 2031 a una CAGR del 4,39% durante 2026-2031. Factores como el posicionamiento premium, la transparencia de ingredientes a través de certificaciones y la digitalización de los canales de venta están impulsando los precios de venta promedio y ampliando el acceso en las zonas urbanas emergentes. Los consumidores se inclinan hacia surfactantes compatibles con el microbioma, productos con pH equilibrado y envases recargables. Este cambio está orientando las inversiones en investigación hacia la química innovadora y la logística sostenible. Los líderes de la industria se están adaptando acelerando sus ciclos de innovación, utilizando ingredientes para el cuidado de la piel como la niacinamida y el ácido salicílico en la limpieza corporal, y destacando las auditorías de seguridad de terceros para reforzar la confianza del consumidor. Además, el auge del descubrimiento digital en plataformas de video social está agilizando el recorrido del consumidor, haciendo que la visibilidad en los principales resultados de búsqueda y los avales de los usuarios sean cruciales para la participación de mercado. Si bien el mayor escrutinio regulatorio sobre los químicos persistentes y ciertos conservantes está elevando los costos de reformulación, simultáneamente abre oportunidades para las marcas ágiles que priorizan las afirmaciones de etiqueta limpia desde su concepción.

Conclusiones Clave del Informe

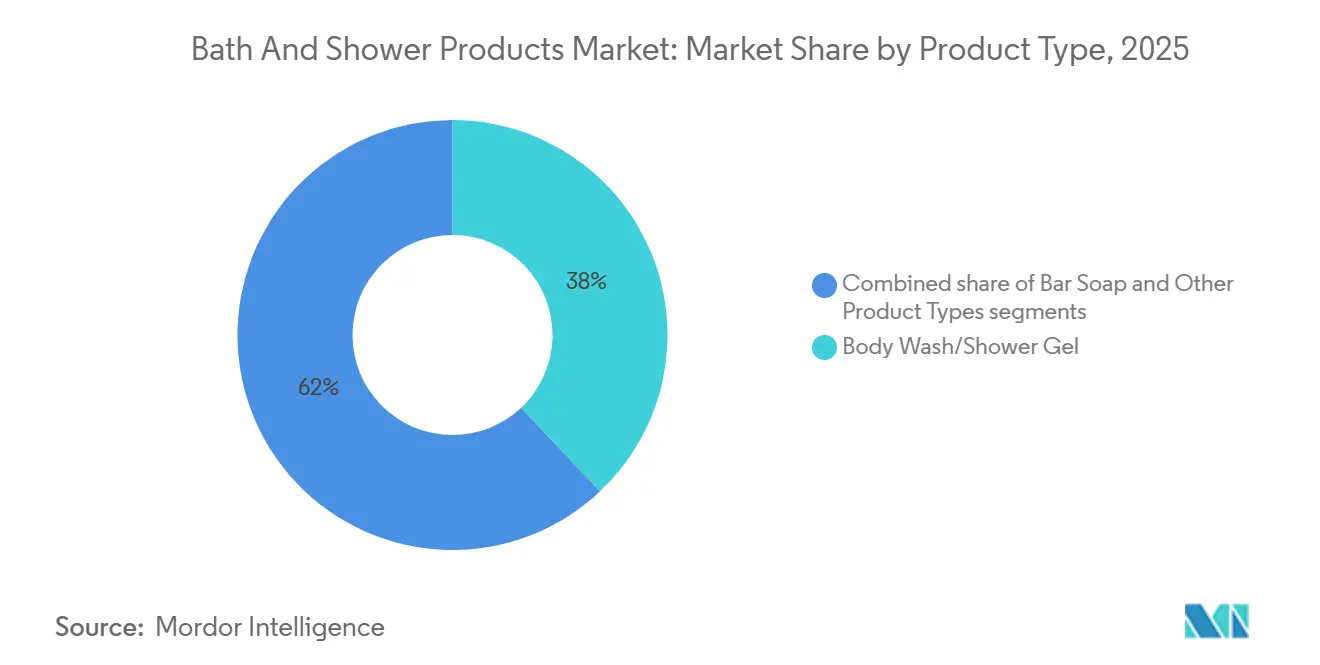

- Por tipo de producto, el Gel de Ducha y Baño representó el 37,96% de la participación del mercado de productos de baño y ducha en 2025 y se prevé que avance a una CAGR del 4,80% hasta 2031.

- Por ingrediente, los insumos Convencionales y Sintéticos controlaron el 69,74% de la participación del tamaño del mercado de productos de baño y ducha en 2025, mientras que se proyecta que los insumos Naturales y Orgánicos se expandan a una CAGR del 4,93% hasta 2031.

- Por usuario final, los Adultos representaron el 89,82% de la participación del tamaño del mercado de productos de baño y ducha en 2025, mientras que las líneas de Niños e Infantes avanzan a una CAGR del 5,78% entre 2026 y 2031.

- Por canal de distribución, los Supermercados e Hipermercados contribuyeron con el 36,57% de la participación de ingresos en 2025, mientras que las Tiendas Minoristas en Línea están en camino de alcanzar una CAGR del 5,96% hasta 2031.

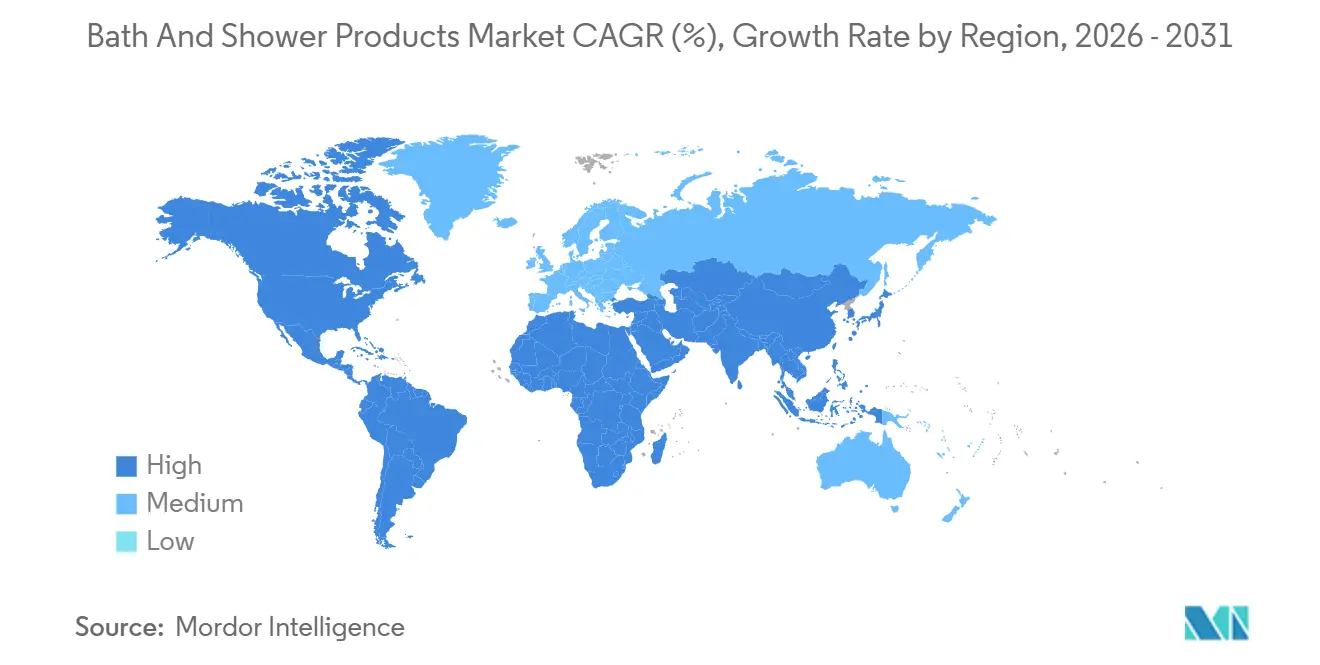

- Regionalmente, Asia-Pacífico generó el 31,43% de la facturación de 2025, mientras que se espera que América del Norte registre una CAGR del 5,96% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Productos de Baño y Ducha

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de productos con pH equilibrado y libres de sulfatos | +0.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el aval de celebridades | +0.6% | Global, más fuerte en América del Norte y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Inclinación del consumidor hacia productos naturales y orgánicos | +0.9% | Global, liderado por Europa y América del Norte, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuerte demanda de productos formulados con ingredientes de etiqueta limpia | +0.7% | América del Norte y Europa, emergente en las ciudades de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en formulaciones de productos | +0.5% | Global, investigación y desarrollo concentrados en Japón, Alemania y Estados Unidos | Largo plazo (≥ 4 años) |

| Mayor gasto del consumidor en productos de autocuidado | +0.4% | Global, resiliente en mercados de altos ingresos, volátil en economías emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inclinación del consumidor hacia productos naturales y orgánicos

A medida que los consumidores examinan cada vez más las listas INCI con la misma diligencia que antes reservaban para las etiquetas nutricionales, los ingredientes orgánicos certificados y de origen natural se han convertido en elementos centrales de las estrategias de diferenciación. Bajo los estándares COSMOS y Ecocert, los productos de cuidado personal de enjuague deben contener un mínimo del 10% de contenido orgánico en peso[1]Fuente: COSMOS Standard, "COSMOS v4.0 Estándar Cosmético Orgánico," cosmos-standard.org. Mientras tanto, la certificación orgánica del Departamento de Agricultura de los Estados Unidos estipula que el 95% de los ingredientes de origen vegetal deben adherirse a los protocolos de agricultura orgánica[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Manual del Programa Nacional Orgánico," usda.gov. Estos parámetros regulatorios han dado lugar a un mercado de dos niveles: las marcas que cumplen con estos estándares de certificación disfrutan de ubicaciones premium en las estanterías de las tiendas especializadas. En contraste, aquellas que se apoyan en afirmaciones ambiguas de "natural" corren el riesgo de ser retiradas de las listas a medida que los minoristas intensifican las auditorías de cumplimiento. Dove Naturally Good de Unilever y Nivea Naturally Good de Beiersdorf muestran el compromiso de los actores consolidados con las formulaciones certificadas, con el objetivo de frenar a los competidores emergentes como Ethique y Lush, quienes han creado un nicho con su énfasis en el envase desnudo y los principios de cero residuos. Esta evolución no se limita a los ingredientes; también se trata de la transparencia en el abastecimiento. Las marcas que revelan las geografías de sus proveedores, las certificaciones de comercio justo y las evaluaciones de impacto en la biodiversidad resuenan con los consumidores de la Generación Z y los Millennials, quienes ven las compras como un reflejo de sus valores. Sin embargo, el espectro de los litigios por lavado verde, especialmente en lo que respecta a los surfactantes "ecológicos", obliga a las marcas a respaldar cada afirmación de marketing con validación de terceros.

Creciente demanda de productos con pH equilibrado y libres de sulfatos

La investigación ha identificado el rango de pH óptimo de la piel entre 5,4 y 5,9. Este hallazgo ha convertido las formulaciones alcalinas, como los geles de baño típicos con un pH de 9 a 10, en una desventaja en los mercados premium, donde preservar el microbioma influye en las decisiones de compra. El lauril sulfato de sodio (SLS), un surfactante sulfatado común, es conocido por alterar la barrera lipídica de la piel y aumentar la pérdida de agua transepidérmica. En respuesta, la Agencia Europea de Medicamentos ha establecido límites de concentración y ha exigido un etiquetado claro para los productos de uso continuo frente a los de enjuague. Las marcas están ahora cambiando de rumbo, optando por surfactantes anfotéricos y no iónicos más suaves, como la cocamidopropil betaína y el decil glucósido. Estas alternativas no solo mantienen el rendimiento espumante, sino que también protegen el manto ácido de la piel. Un testimonio de este cambio en la industria es la tecnología de surfactante bio-IOS (isetionato) de Kao Corporation. Ofrece una experiencia de limpieza sin sulfatos con un potencial de irritación reducido, una afirmación respaldada por pruebas clínicas de parche. Si bien la Administración de Alimentos y Medicamentos aplica una rigurosa sustanciación de seguridad bajo 21 CFR Parte 347 para protectores cutáneos y la Parte 720 para el registro de instalaciones cosméticas, las divulgaciones sobre el pH y el contenido de sulfatos siguen siendo voluntarias. Esta supervisión ha creado una brecha de transparencia, que los consumidores más informados navegan gravitando hacia marcas que comparten abiertamente datos completos de formulación. Esta tendencia está impulsando un auge en la premiumización: los geles de baño con pH equilibrado y libres de sulfatos tienen un precio entre un 20% y un 30% más alto que sus contrapartes convencionales. Sin embargo, su tasa de crecimiento supera a la de los productos del mercado masivo, gracias a los avales de dermatólogos e insignias de ensayos clínicos que convierten a los escépticos en clientes leales.

Innovaciones tecnológicas en formulaciones de productos

La ciencia del microbioma, las formulaciones sin agua y las tecnologías de encapsulación están redefiniendo el concepto de "innovación" en un sector tradicionalmente influenciado por ajustes menores en fragancias y envases. Ingredientes como el lisado de fermentación de Lactobacillus y el filtrado de fermentación de Bifida, tanto probióticos como posbióticos, aparecen ahora en geles de baño premium. Estos ingredientes, validados por revistas de dermatología revisadas por pares, mejoran el ecosistema microbiano de la piel, reforzando la función de barrera y aliviando la inflamación. Las barras de gel de baño sólido, introducidas por primera vez por Lush y posteriormente ampliadas por Ethique, han eliminado completamente el agua de sus formulaciones. Este cambio no solo reduce las emisiones de transporte hasta en un 70%, sino que también allana el camino para envases sin plástico, atractivos para los consumidores con conciencia ecológica. Los métodos de encapsulación, como la administración liposomal y la complejación con ciclodextrina, protegen los activos volátiles como la vitamina C y el retinol de la oxidación. Esto no solo prolonga su vida útil, sino que también respalda las afirmaciones de rendimiento de liberación prolongada, justificando precios premium. La innovadora tecnología de aerosol desodorante comprimido de Unilever, que reduce a la mitad el volumen del propelente, ejemplifica cómo los avances en los procesos pueden generar tanto beneficios de sostenibilidad como márgenes de beneficio mejorados. Sin embargo, navegar por las aguas regulatorias es crucial: el Reglamento de Cosméticos de la UE (CE) N.º 1223/2009 exige evaluaciones de seguridad para los nuevos ingredientes, y la Ley de Productos Farmacéuticos y Dispositivos Médicos de Japón requiere notificaciones previas a la comercialización para las afirmaciones de cuasi-medicamentos. Si bien estas regulaciones pueden retrasar la entrada al mercado, garantizan que solo las innovaciones verificadas lleguen a los consumidores.

Influencia de las redes sociales y el aval de celebridades

En 2024, la investigación académica validó que los influenciadores con un número de seguidores entre 100.000 y 500.000 pueden impulsar la intención de compra de manera más efectiva que las campañas tradicionales de medios masivos. Esto se debe en gran medida a la autenticidad percibida y el vínculo emocional que el público siente hacia estos influenciadores. Dove Whole Body Deodorant de Unilever, lanzado en 2024, aprovechó el poder de los microinfluenciadores y el contenido generado por los usuarios, acumulando más de 1.000 millones de impresiones en solo 90 días y logrando un impresionante USD 1.000 millones en ingresos anualizados. En China, el comercio por transmisión en vivo está demostrando ser un factor transformador. Los presentadores no solo muestran la eficacia del producto en tiempo real, sino que también atraen a los espectadores con descuentos por tiempo limitado, lo que lleva a tasas de conversión que superan el 20%. Esto contrasta marcadamente con las conversiones de un solo dígito observadas en los listados estáticos de comercio electrónico. El valor de las celebridades también está generando impacto: Fenty Skin de Rihanna y Humanrace de Pharrell Williams disfrutan de precios premium, gracias a las señales de inclusividad e innovación de sus marcas personales. Estos atributos resuenan profundamente con grupos de consumidores diversos que a menudo son ignorados por las marcas tradicionales. Sin embargo, existe un desafío inminente: a medida que el marketing de influenciadores evoluciona, las audiencias se están volviendo desconfiadas ante los patrocinios no divulgados. Este escepticismo ha llevado a los organismos reguladores, incluida la Comisión Federal de Comercio, a exigir divulgaciones claras de #publicidad y a tomar medidas contra los avales engañosos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de productos falsificados | -0.3% | Global, aguda en Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Crecientes preocupaciones de salud sobre la seguridad e ingredientes de los productos | -0.5% | Global, la presión regulatoria es más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de los costos de materias primas y fabricación | -0.6% | Dependencias de la cadena de suministro global en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Intensa competencia en el mercado que genera presión sobre los precios | -0.7% | Global, más severa en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensa competencia en el mercado que genera presión sobre los precios

El poder de fijación de precios de las marcas está siendo erosionado por la creciente penetración de las marcas propias y la intensificación de las promociones en todos los canales de distribución. En los mercados de Estados Unidos y Europa, los productos de baño y cuerpo de marca propia están captando una participación de mercado significativa. Los minoristas, aprovechando la integración vertical y la sensibilidad al precio de los consumidores, están extrayendo márgenes más altos de los proveedores de marcas. En respuesta, los fabricantes han racionalizado sus ofertas de productos para reducir los costos de complejidad. En particular, el 60% ha adoptado cambios en la arquitectura de precio-envase, introduciendo tamaños más pequeños y paquetes de valor, para asegurar espacio en las estanterías minimizando la pérdida de consumidores. Esta dinámica está reduciendo los márgenes operativos de las marcas de nivel medio, atrapadas entre la diferenciación premium y las economías de escala del mercado masivo. El auge de las marcas de venta directa al consumidor está fragmentando aún más la demanda. Las marcas nativas digitales como Native y Dr. Squatch eluden la economía minorista tradicional, invirtiendo los ahorros en marketing de influenciadores y modelos de suscripción para ingresos recurrentes. Los actores establecidos están respondiendo adquiriendo a los nuevos participantes de venta directa al consumidor, como la adquisición de Native por parte de Procter & Gamble por USD 100 millones. Sin embargo, los desafíos de integración y las diferencias culturales a menudo diluyen la agilidad que hizo disruptivas a estas marcas. Las plataformas de comercio electrónico y las extensiones de navegador como Honey y CamelCamelCamel han aumentado la transparencia de precios, permitiendo a los consumidores rastrear el historial de precios y optimizar sus compras. En consecuencia, las marcas deben mantener precios consistentes para evitar daños reputacionales derivados de la percepción de abuso de precios.

Crecientes preocupaciones de salud sobre la seguridad e ingredientes de los productos

Las acciones de cumplimiento regulatorio y los litigios de consumidores han intensificado el escrutinio sobre los ingredientes, lo que lleva a ciclos de reformulación que presionan los presupuestos de investigación y desarrollo y retrasan los lanzamientos de productos. En noviembre de 2024, la Administración de Alimentos y Medicamentos emitió cartas de advertencia a la instalación Tom's of Maine de Colgate-Palmolive, citando contaminación del sistema de agua con Pseudomonas aeruginosa y protocolos inadecuados de pruebas microbianas. Esta acción desencadenó retiros voluntarios y disminuyó la confianza del consumidor en el posicionamiento "natural" de la marca. La prohibición de PFAS de California, que entrará en vigor en 2025, prohíbe las sustancias per- y polifluoroalquílicas en los cosméticos[3]Fuente: Departamento de Control de Sustancias Tóxicas de California, "Programa de Productos de Consumo más Seguros Regulación de PFAS," dtsc.ca.gov. Esto ha obligado a las marcas a examinar sus cadenas de suministro en busca de fuentes ocultas de PFAS, especialmente en surfactantes, emulsionantes y recubrimientos de envases. El Reglamento de Cosméticos de la Unión Europea (CE) N.º 1223/2009 enumera más de 1.300 sustancias prohibidas, en marcado contraste con las menos de 30 enumeradas en Estados Unidos. Esta discrepancia presenta tanto oportunidades de arbitraje regulatorio como desafíos de cumplimiento para las marcas globales. Los grupos de defensa del consumidor, aprovechando las campañas en redes sociales y las iniciativas de petición, han amplificado las preocupaciones de seguridad. Esto fue evidente en la reacción negativa contra los conservantes liberadores de formaldehído y los almizcles sintéticos asociados con la disrupción endocrina. Las marcas que toman la iniciativa de reformular y publicar expedientes de seguridad, como la "Lista de Nunca" de ingredientes prohibidos de Beautycounter, pueden asegurar una ventaja competitiva. Sin embargo, los costos asociados con el mantenimiento de bases de datos de ingredientes, la realización de ensayos clínicos y la obtención de certificaciones de terceros pueden superar los USD 500.000 por SKU, creando una barrera significativa que tiende a favorecer a los actores establecidos sobre los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Líquidos Dominan en Medio de Presiones de Sostenibilidad

Los productos sin agua están transformando el impacto ambiental de la industria. Las barras sólidas reducen el peso del transporte y eliminan el envase plástico. Marcas como Lush y Ethique introdujeron barras de gel de baño 'desnudas', reduciendo las emisiones de carbono en un 70% en comparación con los líquidos, una afirmación respaldada por evaluaciones del ciclo de vida. Las marcas convencionales ahora adoptan estas innovaciones para cumplir con los objetivos de sostenibilidad. El jabón en barra sigue siendo popular en los mercados sensibles al precio y entre los consumidores que prefieren el mínimo de envases, pero su crecimiento se rezaga a medida que los usuarios más jóvenes lo asocian con sequedad e inconveniencia. Los productos de nicho como los aceites de ducha y las aguas micelares carecen de escala para impulsar el crecimiento del mercado. El Gel de Ducha y Baño, con una participación de mercado del 37,96% en 2025, tiene previsto crecer a una CAGR del 4,80% hasta 2031, impulsado por el envase recargable y las formulaciones compatibles con el microbioma. La colección Dove Body Love de Unilever, lanzada en febrero de 2024, se dirige al acné corporal y las estrías con ácido salicílico y niacinamida, mostrando la capacidad de los formatos líquidos para incorporar ingredientes complejos. La tecnología de surfactante bio-IOS de Kao Corporation, utilizada en Bioré y Jergens, ofrece una limpieza sin sulfatos con irritación reducida, atractiva para los consumidores dermatológicamente sensibles.

Los marcos regulatorios influyen en la innovación de productos. El 21 CFR Parte 347 de la Administración de Alimentos y Medicamentos regula las afirmaciones de protectores cutáneos, y la Parte 720 requiere el registro de instalaciones, pero no impone restricciones específicas de formato, lo que permite a las marcas explorar varios formatos. La norma ISO 22716 garantiza la higiene de producción, mientras que la baja actividad de agua de las barras sólidas reduce la contaminación microbiana, simplificando la conservación y extendiendo la vida útil sin conservantes sintéticos. Esto hace que los formatos sólidos sean viables en regiones con logística de cadena de frío poco confiable, como el sur de Asia y el África subsahariana. El envase recargable, pionero de L'Occitane y escalado por Love Beauty and Planet de Unilever, aborda las preocupaciones sobre el plástico de un solo uso al tiempo que crea ecosistemas propietarios que aumentan el valor de vida del consumidor. Sin embargo, la logística inversa para la recolección y redistribución requiere un capital significativo, favoreciendo a los grandes actores y creando una ventaja competitiva para los modelos de recarga.

Por Ingrediente: El Dominio Sintético se Erosiona a Medida que se Endurecen los Estándares de Certificación

Se proyecta que los ingredientes naturales y orgánicos crezcan a una CAGR del 4,93% hasta 2031, impulsados por las certificaciones de COSMOS, Ecocert y el Departamento de Agricultura de los Estados Unidos que definen lo "natural" y frenan el lavado verde. COSMOS requiere un 10% de contenido orgánico en los productos de enjuague y un 95% de ingredientes de origen vegetal, mientras que el Departamento de Agricultura de los Estados Unidos exige que el 95% de los insumos agrícolas cumplan con los estándares orgánicos, favoreciendo a los proveedores integrados verticalmente. Los ingredientes convencionales y sintéticos, con una participación de mercado del 69,74% en 2025, se benefician de la eficiencia de costos y la estabilidad del rendimiento, pero enfrentan un crecimiento más lento debido al escrutinio regulatorio sobre los sulfatos, parabenos y fragancias sintéticas. El Reglamento de Cosméticos de la UE (CE) N.º 1223/2009 prohíbe más de 1.300 sustancias, y la Proposición 65 de California impone advertencias sobre los químicos dañinos, presionando a las marcas a reformular o enfrentar restricciones.

Marcas como Nivea Naturally Good de Beiersdorf y Dove 0% Aluminio Desodorante de Unilever invierten en líneas naturales certificadas para competir con marcas transparentes y enfocadas en el comercio justo como Dr. Bronner's. Los geles de baño naturales tienen precios entre un 20% y un 40% más altos que los sintéticos, con una fuerte demanda del consumidor impulsada por preocupaciones de salud y medioambientales. Sin embargo, escalar los ingredientes naturales es un desafío debido a la variabilidad de la cosecha, los riesgos geopolíticos y los proveedores limitados, lo que causa volatilidad de costos. Marcas como L'Occitane, con acuerdos a largo plazo con granjas orgánicas certificadas, obtienen estabilidad de costos y atractivo de marketing orientado a los valores. Las plataformas de biofermentación, que producen moléculas idénticas a las naturales mediante síntesis microbiana, ofrecen una alternativa sostenible y escalable que une los ingredientes sintéticos y naturales.

Por Usuario Final: El Segmento Adulto Domina, Aunque el Crecimiento Pediátrico Señala una Estrategia de Ciclo de Vida

De 2026 a 2031, se proyecta que el segmento de productos para niños e infantes crezca a una CAGR del 5,78%, superando a todos los demás segmentos de usuarios finales. Este crecimiento está impulsado por el enfoque de los padres en formulaciones hipoalergénicas y sin lágrimas certificadas bajo estrictos protocolos de seguridad pediátrica. En 2025, los adultos representaron el 89,82% de la participación de mercado, respaldados por las rutinas diarias y un mayor consumo per cápita. Sin embargo, el rápido crecimiento del segmento pediátrico destaca un cambio hacia la captura del valor del ciclo de vida. Las marcas que aseguran avales de dermatólogos y afirmaciones hipoalergénicas desde temprano a menudo retienen la lealtad a medida que los niños hacen la transición a la adultez, creando flujos de ingresos similares a los de una anualidad. Tras su escisión en 2023, el portafolio pediátrico heredado de Johnson & Johnson, ahora bajo Kenvue, enfrenta la competencia de competidores de etiqueta limpia como Pipette y Tubby Todd, que enfatizan los ingredientes verificados por EWG y el abastecimiento transparente. Si bien la Administración de Alimentos y Medicamentos carece de estándares específicos de cuidado personal pediátrico, basándose en la seguridad cosmética general bajo la Ley Federal de Alimentos, Medicamentos y Cosméticos, la autorregulación de la industria a través del Consejo de Productos de Cuidado Personal impone límites más estrictos sobre alérgenos, conservantes y niveles de pH para productos dirigidos a niños menores de tres años.

Las marcas consolidadas como Dove Baby de Unilever y Eucerin Baby de Beiersdorf extienden el valor de marca a los mercados pediátricos a través de la co-marca con dermatólogos y la validación clínica. El crecimiento más lento del segmento adulto refleja la saturación del mercado en las regiones desarrolladas, donde el consumo se ha estabilizado. El crecimiento ahora depende de la premiumización más que del volumen. En los mercados prósperos, el gasto en autocuidado respalda el cambio hacia geles de baño premium con ingredientes activos como el retinol, la vitamina C y los AHA, difuminando la línea entre la limpieza y el tratamiento. Los productos específicos por género, que antes eran un motor de crecimiento, enfrentan una reacción negativa a medida que los consumidores de la Generación Z prefieren opciones unisex o de género neutro. Las marcas que se centran en mensajes orientados a los beneficios, como "para piel seca" o "para piel sensible", están ganando terreno entre los consumidores más jóvenes que priorizan la funcionalidad sobre el marketing basado en la identidad.

Por Canal de Distribución: El Cumplimiento Omnicanal Remodela la Economía Minorista

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 5,96% hasta 2031, impulsadas por el comercio por transmisión en vivo de China y las plataformas de venta directa al consumidor por suscripción de Estados Unidos, que han acortado el plazo desde el descubrimiento hasta la compra de semanas a minutos. En 2025, los supermercados e hipermercados representaron el 36,57% de la participación de mercado, aprovechando la economía del tamaño de la cesta y las compras por impulso. Sin embargo, su crecimiento se ve obstaculizado por el aumento de la penetración de las marcas propias, el 19% en Estados Unidos y el 38% en Europa, lo que obliga a los proveedores de marcas a aceptar la compresión de márgenes o arriesgarse a ser retirados de las listas. Las tiendas especializadas, como Sephora y Ulta Beauty, junto con los minoristas independientes de productos naturales, ofrecen surtidos premium seleccionados y puntos de contacto experienciales, como pruebas de aromas y consultas personalizadas, justificando precios más altos pero atendiendo a una base de consumidores más reducida. Otros canales de distribución, incluidos salones, spas y ventas directas, atienden demandas de nicho pero carecen de la escala para influir en la dinámica general del mercado. El cambio hacia los canales en línea se acelera a medida que las plataformas de comercio electrónico implementan motores de recomendación impulsados por inteligencia artificial, herramientas de prueba con realidad aumentada y entrega en el mismo día, replicando la comodidad en la tienda mientras ofrecen surtidos más amplios y transparencia de precios.

Los modelos de suscripción, introducidos por Dollar Shave Club y escalados por marcas como Native y Dr. Squatch, aseguran ingresos recurrentes y reducen los costos de adquisición de clientes entre un 40% y un 60% en comparación con las compras únicas. Sin embargo, gestionar la rotación sigue siendo un desafío, ya que la fatiga de suscripción y las recesiones económicas aumentan las tasas de cancelación. Las marcas están invirtiendo en estrategias de retención, incluidas recomendaciones de productos personalizadas, horarios de entrega flexibles y recompensas de fidelidad, que erosionan las ventajas de margen. Los métodos de cumplimiento híbrido, como el clic y recogida y la recogida en la acera, ganaron terreno durante la pandemia de COVID-19 al combinar el descubrimiento en línea con la inmediatez en la tienda. Los minoristas que integran la visibilidad del inventario, el seguimiento de pedidos en tiempo real y las devoluciones sin problemas en todos los canales ganan participación de mercado, mientras que las operaciones aisladas pierden terreno frente a los competidores nativos digitales.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 31,43% de los ingresos totales, impulsada por el aumento de los ingresos disponibles, la urbanización y la profundización de la penetración del comercio electrónico. En China, los mercados de transmisión en vivo están convirtiendo las demostraciones de productos en impulsos de ventas inmediatos. Mientras tanto, en India, las estrategias rurales que utilizan sobres están cultivando la familiaridad con la marca, allanando el camino para futuras ventas adicionales premium. Las empresas japonesas están aprovechando su herencia mineral de onsen y la investigación del microbioma para crear formulaciones listas para la exportación, creando nichos de prestigio en el extranjero. Si bien la fragmentación regulatoria en los países de la ASEAN aumenta los costos de cumplimiento, la logística digital transfronteriza está facilitando la entrada al mercado para las marcas más pequeñas que son hábiles en la gestión de la documentación.

América del Norte está preparada para liderar el crecimiento en valor, proyectando una CAGR del 5,96%. Este auge se atribuye en gran medida a las estrictas prohibiciones de químicos a nivel estatal, que impulsan las reformulaciones premium y refuerzan a los innovadores de etiqueta limpia. Las tendencias minoristas están cambiando hacia estaciones de recarga y envases de aluminio, un movimiento en sintonía con los gravámenes municipales sobre el plástico. Las marcas avaladas por dermatólogos están reclamando el espacio principal en las estanterías de las farmacias, mientras que la Generación Z se inclina hacia las fragancias unisex y los diseños minimalistas. La sólida penetración de banda ancha de la región está impulsando los servicios de suscripción, consolidando ciclos de reorden consistentes en el mercado de productos de baño y ducha. Europa, aunque madura en volumen, sigue siendo testigo de una revalorización, gracias a las primas de sostenibilidad y las narrativas de eficacia clínica. La lista negra de ingredientes de la UE ha superado ahora las 1.300 entradas, convirtiendo el cumplimiento regulatorio en una capacidad crucial que protege a los actores establecidos. En Alemania, Francia y los países nórdicos, las farmacias están amplificando el posicionamiento de productos terapéuticos. En contraste, los distribuidores del sur de Europa están ejerciendo presión a la baja sobre los techos de precios unitarios. Tras el Brexit, Gran Bretaña ha introducido el registro paralelo, añadiendo papeleo pero manteniendo su importancia en el mercado, especialmente con su sustancial segmento de prestigio.

América del Sur, junto con Oriente Medio y África, presenta un panorama de oportunidades, aunque moderado por desafíos en logística y fluctuaciones de divisas. Las multinacionales brasileñas están aprovechando las narrativas de biodiversidad y la venta directa para superar a los competidores globales. En los países del Consejo de Cooperación del Golfo, existe una preferencia por los productos ricos en fragancias y las certificaciones halal, lo que permite precios premium a pesar de los tamaños de población más pequeños. Sin embargo, en Nigeria y Egipto, la infiltración de productos falsificados está socavando el valor de marca. En respuesta, las marcas están invirtiendo en sellos de autenticación con código QR y rigurosos programas de verificación de distribuidores.

Panorama regulatorio

La regulación se está endureciendo en torno a la seguridad de los ingredientes, el etiquetado y la responsabilidad en la cadena de suministro, elevando el nivel de cumplimiento exigido a las carteras globales de productos de baño y ducha. En la Unión Europea, el Reglamento sobre Cosméticos (CE) n.º 1223/2009 sigue impulsando actualizaciones frecuentes de sus anexos, incluido el Reglamento (UE) 2026/909 (publicado en abril de 2026), que modifica las condiciones para sustancias utilizadas en cosméticos, y el Reglamento (UE) 2026/78, aplicable a partir del 1 de mayo de 2026, para restringir sustancias CMR. Una capa de cumplimiento paralela también afecta a los sistemas de surfactantes utilizados en productos de limpieza: el Reglamento (UE) 2026/405 sobre detergentes y surfactantes (promulgado en febrero de 2026) sustituye al Reglamento (CE) n.º 648/2004 y aumenta los requisitos de documentación y etiquetado para las químicas relevantes utilizadas en formatos de aclarado.

En Estados Unidos, la Ley de Modernización de la Regulación de Cosméticos de 2022 (MoCRA) está reconfigurando el acceso al mercado mediante el registro de instalaciones, la inclusión de productos en listas, el acceso a registros y aclaraciones sobre la autoridad de retiro de productos. Para enero de 2026, la FDA reportó más de 14.200 registros de instalaciones activos y casi 1 millón de listados de productos activos a través del portal Cosmetics Direct, lo que hace que la preparación administrativa y la fundamentación de la seguridad sean más críticas operativamente, incluso para las categorías de aclarado. En el Reino Unido, las enmiendas de 2026 a las normas cosméticas retenidas (basadas en el CE n.º 1223/2009) actualizaron las restricciones sobre sustancias específicas (incluido el 4-MBC) y revisaron los umbrales relacionados con las advertencias para conservantes liberadores de formaldehído, añadiendo mayor divergencia para las marcas que gestionan el cumplimiento de la UE y el Reino Unido en paralelo.

Panorama Competitivo

El Mercado de Productos de Baño y Ducha está moderadamente fragmentado. Los cinco principales actores, Procter & Gamble, Unilever, Colgate-Palmolive, Beiersdorf y Kao Corporation, tienen una participación de mercado estimada entre el 35% y el 40%. Esto deja un amplio margen para los especialistas regionales y los disruptores nativos digitales. Los actores establecidos utilizan portafolios de múltiples marcas para atender diversas demandas. Por ejemplo, Dove de Unilever se dirige a los consumidores masivos premium, Lux atrae a los compradores conscientes del valor, y Love Beauty and Planet se enfoca en los clientes con mentalidad de sostenibilidad. Esta estrategia no solo maximiza la presencia en las estanterías, sino que también protege a la empresa matriz de los riesgos asociados con cualquier marca individual. La diferenciación impulsada por la tecnología es evidente en el cambio de la industria hacia surfactantes compatibles con el microbioma, formulaciones sin agua y sistemas de envases recargables. Estas innovaciones no solo abordan las presiones regulatorias, sino que también resuenan con los valores cambiantes de los consumidores. Un ejemplo claro es el surfactante bio-IOS de Kao Corporation, que ofrece una limpieza sin sulfatos con irritación cutánea minimizada. Esto subraya cómo las inversiones en investigación y desarrollo pueden crear ventajas competitivas que son difíciles de replicar para los fabricantes de marcas propias. Mientras tanto, los disruptores emergentes como Native, Dr. Squatch y Ethique están eludiendo la economía minorista tradicional. Al adoptar modelos de venta directa al consumidor, están canalizando los ahorros hacia el marketing de influenciadores y las plataformas de suscripción, asegurando ingresos recurrentes y reduciendo los costos de adquisición de clientes.

Las maniobras estratégicas en el mercado destacan un enfoque en la integración vertical y la captura del valor del ciclo de vida. La adquisición de Native por parte de Procter & Gamble por más de USD 100 millones subrayó la perspectiva de que los actores establecidos ven a los insurgentes de venta directa al consumidor como posibles objetivos de adquisición en lugar de amenazas. Sin embargo, el proceso de integración a menudo disminuye la misma agilidad que hizo disruptivas a estas marcas. La estrategia de adquisición de Unilever, que incluye marcas como Tatcha y Paula's Choice, es un movimiento para penetrar en los segmentos ultrapremium. Aquí, el potencial de expansión de márgenes puede contrarrestar cualquier disminución de volumen en los niveles del mercado masivo.

Las solicitudes de patentes arrojan luz sobre los puntos focales de innovación: Beiersdorf está explorando tecnologías de encapsulación para activos volátiles, L'Oreal está profundizando en plataformas de biofermentación para moléculas idénticas a las naturales, y Shiseido está avanzando en sistemas de administración transdérmica, permitiendo que los geles de baño funcionen también como vehículos de tratamiento. Si bien el cumplimiento de estándares como las Buenas Prácticas de Fabricación ISO 22716 y las regulaciones específicas de cada región, como el registro de instalaciones 21 CFR Parte 720 de la Administración de Alimentos y Medicamentos en Estados Unidos y el Reglamento de Cosméticos de la UE (CE) N.º 1223/2009, son esenciales, las marcas que superan estos mínimos a través de certificaciones de terceros como COSMOS, Leaping Bunny y B Corp, crean una ventaja competitiva en los segmentos impulsados por los valores.

Líderes de la Industria de Productos de Baño y Ducha

Procter & Gamble Company

Colgate-Palmolive Company

L'Oréal S.A.

Bath & Body Works, Inc.

Unilever Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación impulsada por el cumplimiento normativo y la trazabilidad están creando espacios de oportunidad para las marcas que puedan documentar el rendimiento de ingredientes y surfactantes de extremo a extremo, particularmente en Europa, donde el Reglamento (UE) 2026/405 sobre detergentes y surfactantes eleva las expectativas en torno al etiquetado y la gestión de la información de los productos. Este cambio favorece plataformas diferenciadas en sistemas de limpieza respetuosos con el microbioma y libres de sulfatos, junto con proveedores que ofrecen surfactantes biodegradables y de base biológica respaldados por dosieres de ensayo sólidos que pueden reutilizarse en múltiples SKU. El mercado también favorece la premiumización cuando las declaraciones de eficacia se alinean con la seguridad y la transparencia, y los lanzamientos recientes que incorporan activos de cuidado de la piel en formatos de aclarado (incluidos geles de baño de pH bajo, con sérum, niacinamida, vitaminas, BHA y péptidos de colágeno) muestran cómo los productos de baño se están posicionando cada vez más cerca del cuidado corporal terapéutico.

Los sistemas de envasado vinculados a la sostenibilidad también siguen siendo una vía práctica para fidelizar a la marca y aumentar la recompra, particularmente donde los ecosistemas de recarga pueden escalar a través del retail convencional y la fabricación cercana al mercado (nearshoring). Unilever ya ha señalado esta dirección mediante una inversión de 150 millones de USD (anunciada en febrero de 2025) para ampliar la capacidad de producción de geles de baño Dove en México, añadiendo sistemas de reciclaje de agua y suministro de energía renovable para respaldar cadenas de suministro más cortas y una ejecución de mayor volumen de fórmulas y envases mejorados. Más allá de los cambios en los productos, también están surgiendo experimentos en tecnologías adyacentes de baño y autocuidado: demostraciones públicas de conceptos de baño habilitados por IA y ultrasonido en Japón apuntan a oportunidades de más largo plazo en canales de baño asistido, bienestar y cuidado de personas mayores, lo que podría influir en futuros formatos de producto y modelos de asociación más allá del retail tradicional de bienes de consumo masivo.

Desarrollos recientes del sector

- Abril de 2026: La Unión Europea promulgó el Reglamento (UE) 2026/405 sobre detergentes y surfactantes, que sustituye al Reglamento (CE) n.º 648/2004 y actualiza los requisitos que afectan a los sistemas de surfactantes utilizados en productos de limpieza de aclarado. El cambio eleva las necesidades de preparación en documentación y etiquetado para las empresas que venden geles de baño y formatos relacionados en toda Europa, aumentando el valor de las plataformas de surfactantes biodegradables conformes y de sistemas de información de productos bien gestionados.

- Febrero de 2025: Unilever anunció una inversión de 150 millones de USD para ampliar la capacidad de producción de geles de baño Dove en México, con el objetivo de captar el crecimiento de la demanda en América Latina y acercar las cadenas de suministro (nearshoring). La ampliación incluye sistemas de reciclaje de agua y suministro de energía renovable, respaldando un posicionamiento vinculado a la sostenibilidad y mejorando la resiliencia frente a la exposición logística y arancelaria.

- Septiembre de 2024: Kao Corporation se asoció con una empresa japonesa de biotecnología para comercializar surfactantes de base biológica derivados de biomasa no alimentaria, con el respaldo de una inversión conjunta de 25 millones de USD en producción a escala piloto. El movimiento fortalece el acceso a químicas de limpieza con menor huella de carbono y respalda las vías de reformulación a medida que aumenta el escrutinio sobre los productos químicos persistentes y los insumos surfactantes convencionales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca productos terminados de limpieza para baño y ducha utilizados sobre la piel durante el baño o la ducha, medidos en términos de valor. Incluye productos como jabones en barra, geles o líquidos de ducha corporal y aditivos de baño que se compran para uso doméstico o rutinas de uso personal similares.

Exclusiones de alcance: se excluyen de este dimensionamiento los productos enfocados en el cabello, los aerosoles desodorantes, los artículos de higiene bucal y las toallitas desechables.

Descripción general de la segmentación

- Tipo de Producto

- Jabón en Barra

- Gel de Ducha y Baño

- Otros Tipos de Productos

- Ingrediente

- Convencional/Sintético

- Natural/Orgánico

- Usuario Final

- Niños/Infantes

- Adulto

- Canal de Distribución

- Supermercados e Hipermercados

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Perú

- Colombia

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza fijando una definición clara y luego construyendo la base de hechos que pueda verificarse repetidamente. Nos apoyamos en fuentes públicas y de libre acceso, como las estadísticas comerciales de UN Comtrade, las oficinas nacionales de estadística (para índices de precios al consumidor y series de gasto de los hogares), los indicadores macroeconómicos del Banco Mundial, y los portales de la FDA de EE. UU. o del Reglamento sobre Cosméticos de la UE para el contexto de ingredientes y etiquetado.

Después de esto, se revisan los informes anuales de las empresas, las presentaciones para inversores y las transcripciones de resultados para comprender la combinación de categorías, la exposición geográfica y los comentarios sobre precios que afectan la evolución del precio de venta promedio. Para dotar de mayor estructura, también utilizamos suscripciones de pago que proporcionan datos financieros e inteligencia empresarial, además de cobertura de noticias y finanzas, y, cuando resulta pertinente, una base de datos de importaciones y exportaciones a nivel de envío para verificar los flujos por categoría. Estos ejemplos no son exhaustivos, y también utilizamos otras fuentes públicas para recopilar datos, validarlos y aclarar supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba el modelo documental y cerrar las brechas difíciles de resolver únicamente con datos públicos, como las escalas de precios, los cambios en la combinación entre jabón en barra y gel de ducha, y el peso de los canales por región. Hablamos con una combinación de gerentes de marca y de categoría, líderes de distribución y de cara al retail, y expertos en envasado o en ingredientes en APAC, EMEA y América, y luego volvimos a verificar los insumos cuando las respuestas eran contradictorias.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos de nivel C: 19% | APAC: 48% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 26% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente (top-down), en el que las masas de demanda a nivel de país se reconstruyen a partir de señales de gasto del consumidor, penetración por categoría y precios, y luego se alinean con indicadores de comercio y producción cuando resultan relevantes. Los totales se corroboran con aproximaciones ascendentes (bottom-up) selectivas, como la agregación de una muestra de desgloses de ingresos de proveedores, el uso de verificaciones de canal para validar las participaciones de mercado, y la aplicación de precio de venta promedio muestreado x volumen para algunos tipos de producto, con el fin de comprobar que los totales se mantengan dentro de un rango realista.

Entre los insumos clave que determinan el modelo se encuentran la evolución de precios e inflación (para que el crecimiento en valor no se confunda con crecimiento en volumen), los cambios en la combinación entre formatos de jabón en barra y de líquido o gel, las tasas de adopción de productos naturales u orgánicos, la evolución de la participación del comercio moderno y del comercio electrónico, y las tendencias de población e ingresos a nivel regional que influyen en el gasto en cuidado personal. Cuando las verificaciones ascendentes no pueden cubrir a las marcas más pequeñas, las brechas se resuelven mediante supuestos de participación en el espacio de estantería e intensidad de distribución, que validamos en las entrevistas.

Para la previsión, normalmente utilizamos análisis de escenarios respaldado por una regresión multivariante ligera, de modo que las perspectivas puedan ajustarse a la normalización de la inflación, los cambios de canal y la velocidad de premiumización. Los supuestos se mantienen lo bastante simples como para poder repetirse en ciclos de actualización posteriores, y cada variable se revisa con los encuestados primarios para confirmar la dirección y la magnitud aproximada.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones, no solo una revisión del mismo modelo. Comparamos los resultados frente a señales independientes, como los comentarios sobre el crecimiento por categoría en informes públicos, la evolución observable de los índices de precios, los flujos comerciales cuando son pertinentes, y si el gasto per cápita implícito se mantiene razonable por región.

Si aparecen variaciones importantes, aislamos los factores determinantes y revisamos el supuesto específico, lo que puede requerir volver a contactar a los entrevistados para aclaraciones. Antes de la aprobación final, el trabajo pasa por una revisión escalonada de los analistas para que la lógica de cálculo, las unidades y el tratamiento de las divisas se mantengan coherentes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se realiza una revisión final previa a la publicación para que los clientes reciban la visión más actualizada disponible.

Comparación de la estimación de Mordor Intelligence del mercado de productos de baño y ducha con otras estimaciones publicadas

Los tamaños de mercado publicados para los productos de baño y ducha a menudo no coinciden porque el límite de alcance se define de manera diferente y porque los precios se tratan de formas distintas. En el trabajo diario, observamos que las mayores diferencias provienen de qué categorías adyacentes se incluyen, qué año base se utiliza y cómo se gestiona el momento de la conversión de divisas.

También es común una diferencia derivada de las actualizaciones, ya que los supuestos en torno al precio de venta promedio se actualizan en momentos distintos, especialmente cuando la inflación se modera o cuando las combinaciones premium cambian más rápido de lo esperado en los canales de retail moderno y en línea. El modelo detrás de este informe vincula el crecimiento en valor a señales de precios observadas y las vuelve a verificar durante la ventana de actualización de enero de 2026, lo que a su vez fija el momento de conversión de divisas y la lógica de precio de venta promedio utilizada por Mordor Intelligence para las cifras de 2025 y 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 51,68 mil millones de USD (2025) | |

| Editor de Datos del Sector A | 52,10 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar un conjunto de inclusión más amplio en aplicaciones y usuarios finales, lo que puede modificar el total en valor incluso antes de aplicar los supuestos de previsión. |

| Portal de Investigación Global B | 53,20 mil millones de USD (2025) | Utiliza una ventana de previsión más larga y puede aplicar diferentes supuestos de crecimiento de precios y de evolución de la participación por canal, lo que tiende a elevar el valor inicial cuando la premiumización se acelera implícitamente. |

La diferencia en la tabla es pequeña en términos absolutos, pero las razones importan porque pueden acumularse a lo largo de una previsión multianual. Cuando el límite de alcance, el punto de conversión de divisas y la construcción del precio se establecen con claridad, la estimación se vuelve más fácil de auditar y de actualizar sin cambiar la narrativa cada año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de productos de baño y ducha para 2031?

Se espera que el tamaño del mercado de productos de baño y ducha crezca de USD 51,68 mil millones en 2025 a USD 53,01 mil millones en 2026 y se prevé que alcance USD 65,71 mil millones en 2031 a una CAGR del 4,39% durante 2026-2031.

¿Qué formato de producto lidera los ingresos dentro de las líneas de baño y ducha?

El Gel de Ducha y Baño representó el 37,96% de la participación en 2025 y mantiene la posición principal hasta 2031.

¿Con qué rapidez se están expandiendo los limpiadores de baño naturales y orgánicos?

Las formulaciones naturales y orgánicas avanzan a una CAGR del 4,93% gracias al aumento de la adopción de certificaciones y la transparencia de ingredientes.

¿Por qué se espera que América del Norte supere el crecimiento global?

Las prohibiciones de químicos a nivel estatal y la fuerte adopción de etiqueta limpia impulsan a América del Norte a una CAGR anticipada del 5,96% hasta 2031.

¿Qué canal minorista está ganando participación más rápidamente?

Las Tiendas Minoristas en Línea están creciendo a una CAGR del 5,96% a medida que el comercio por transmisión en vivo y la entrega en el mismo día reconfiguran el comportamiento de compra.

Última actualización de la página el: