Tamaño y participación del mercado de champús en Bangladés

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

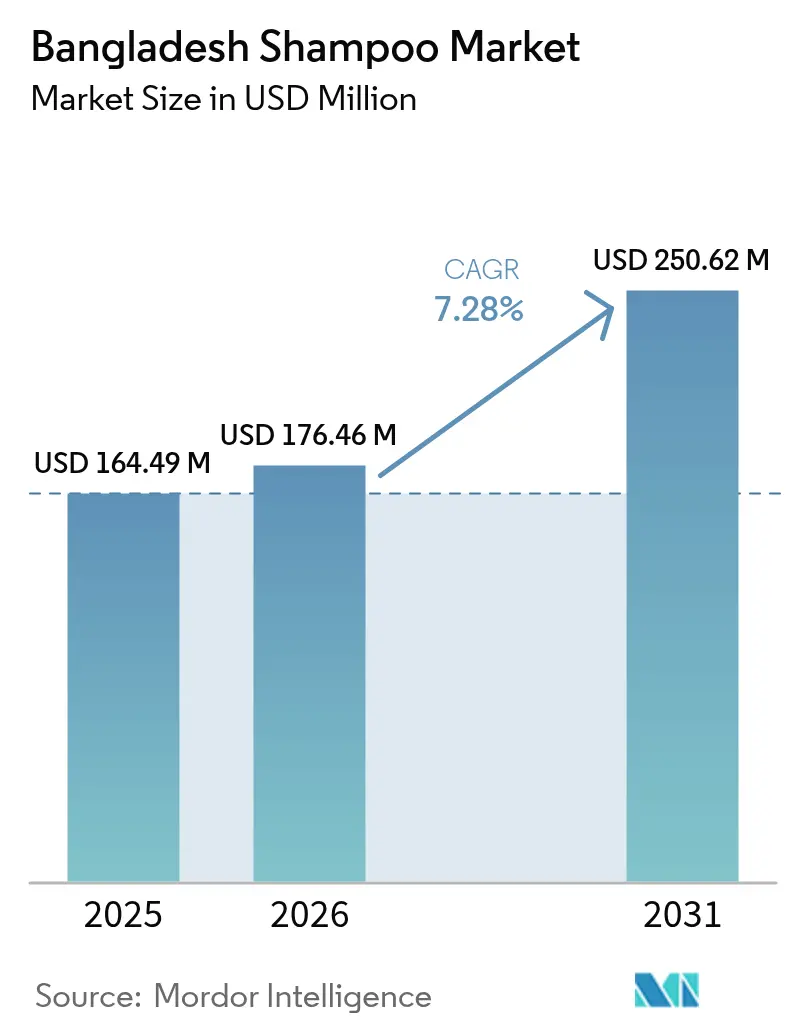

| Tamaño del mercado en el año base (2025) | 164.49 Millones de dólares |

| Tamaño del Mercado (2026) | 176.46 Millones de dólares |

| Tamaño del Mercado (2031) | 250.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de champús en Bangladés por Mordor Intelligence

Se espera que el tamaño del mercado de champús en Bangladés crezca de USD 164,49 millones en 2025 a USD 176,46 millones en 2026, y se prevé que alcance USD 250,62 millones para 2031 a una CAGR del 7,28% durante el período 2026-2031. Factores como la rápida urbanización, el aumento de los ingresos disponibles y estándares de aseo más exigentes están impulsando un mayor consumo per cápita. La depreciación del taka desde 2023 ha llevado a los consumidores urbanos a optar por frascos de champú de gama alta, mientras que los hogares rurales prefieren cada vez más los sobres. La penetración del comercio electrónico aumentó en 2025, con productos de belleza y cuidado personal que representaron el 56% de las transacciones en línea, lo que permite a las marcas reducir su dependencia de los márgenes del comercio tradicional. El mercado también se ha visto afectado por la salida de categorías, en particular la salida de Procter & Gamble en 2024, que redistribuyó el espacio en estantes a empresas como Unilever, Square Toiletries y nuevos actores locales. La producción nacional cubre ahora una parte significativa de la demanda, ya que empresas como Square, Kohinoor y Keya amplían sus capacidades de formulación y participan en la agricultura por contrato de aloe vera en Natore para reducir la dependencia de productos químicos especializados importados.

Conclusiones clave del informe

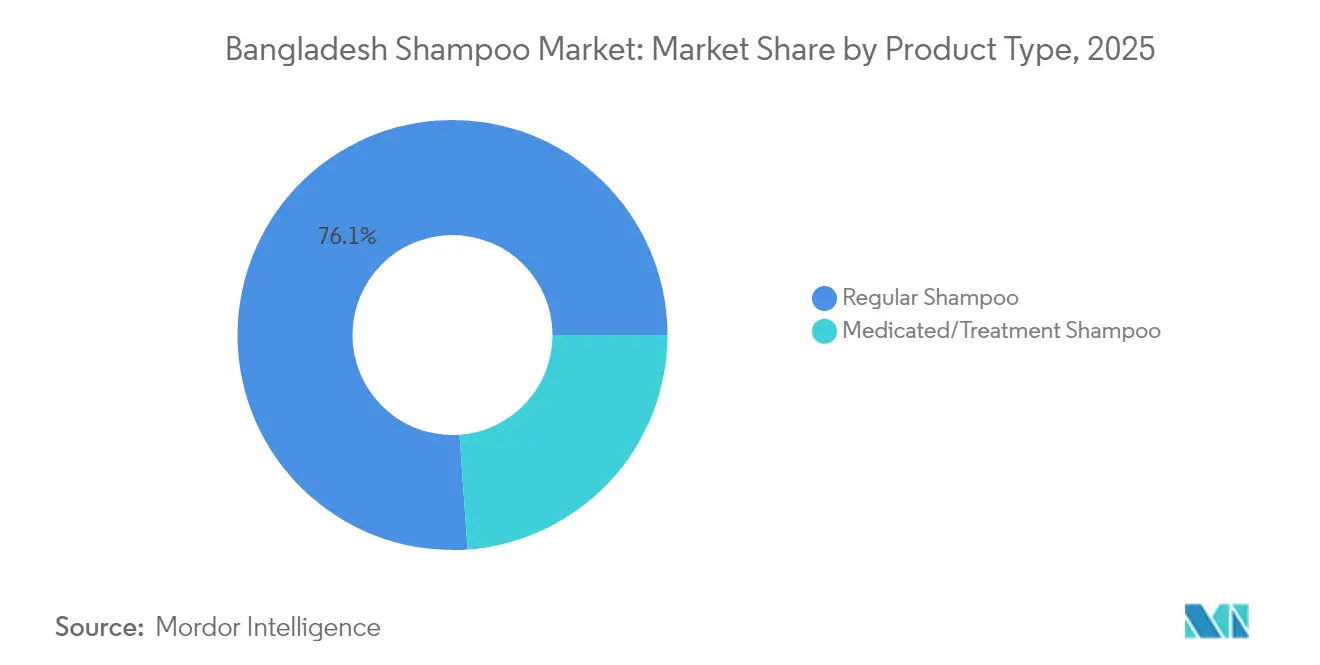

- Por tipo de producto, el champú regular representó el 76,12% de la participación del mercado de champús en Bangladés en 2025, mientras que las variantes medicadas avanzan a una CAGR del 8,78% hasta 2031.

- Por usuario final, los adultos representaron el 92,74% del tamaño del mercado de champús en Bangladés en 2025, mientras que el segmento infantil se prevé que se expanda a una CAGR del 8,45%.

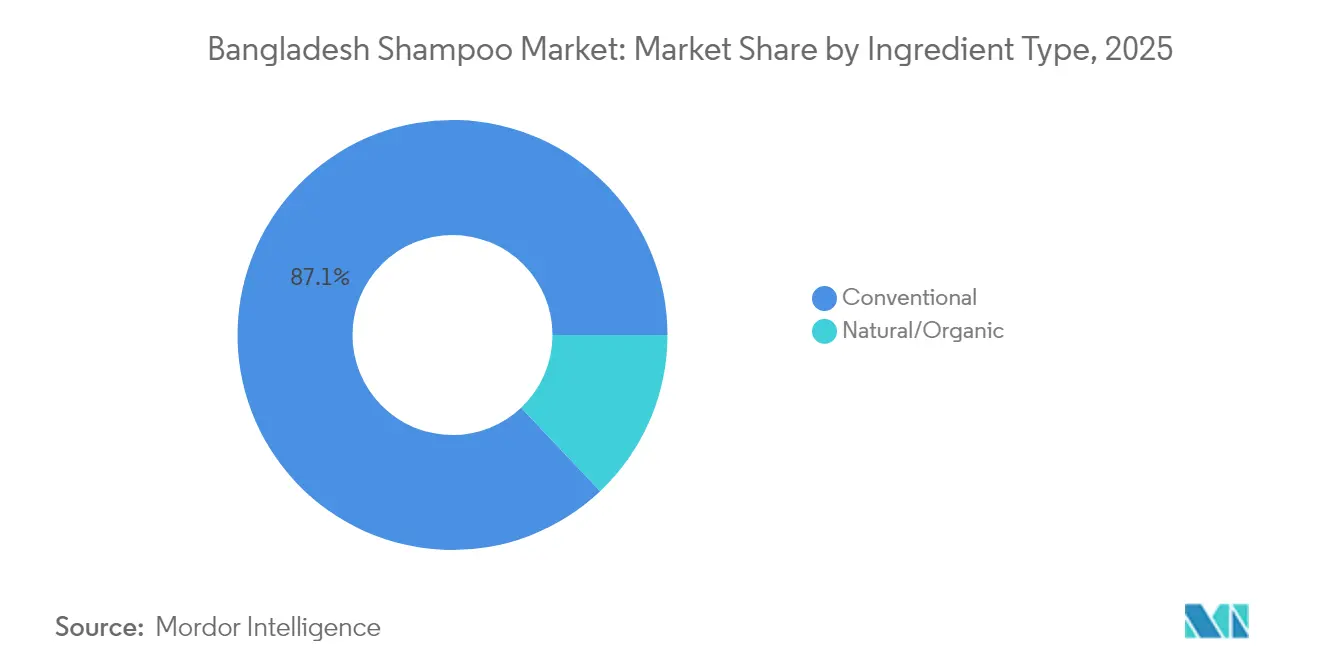

- Por tipo de ingrediente, las formulaciones convencionales representaron el 87,05% del tamaño del mercado de champús en Bangladés en 2025; se proyecta que los productos naturales y orgánicos crezcan a una CAGR del 8,26%.

- Por canal de distribución, los supermercados e hipermercados lideraron con una participación de ingresos del 42,63% en 2025, mientras que el comercio minorista en línea tiene previsto registrar una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de champús en Bangladés

Análisis del impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente conciencia del consumidor sobre la higiene personal y los estándares de aseo | +1.8% | Nacional, con mayores ganancias en los núcleos urbanos de Daca, Chittagong y Sylhet | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones de champú naturales, herbales y orgánicas | +1.5% | Nacional, especialmente clase media urbana y ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Expansión de plataformas de comercio electrónico que mejoran la accesibilidad a los productos | +1.4% | Nacional, con ganancias tempranas en Daca y Chittagong; expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Campañas de marketing y promoción agresivas por parte de las marcas | +1.2% | Nacional, concentrado en áreas urbanas y periurbanas | Corto plazo (≤ 2 años) |

| Tendencias de bienestar y autocuidado que favorecen opciones suaves y libres de productos químicos | +1.0% | Centros urbanos, con expansión hacia ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud que impulsa los productos herbales por encima de los sintéticos | +0.9% | Nacional, con resonancia cultural en áreas rurales y semiurbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia del consumidor sobre la higiene personal y los estándares de aseo

La conciencia sobre la higiene en Bangladés ha crecido significativamente, impulsada por la aceleración de la urbanización y la influencia de las redes sociales en los estándares de aseo. Según Square Toiletries, el mercado nacional de artículos de tocador experimentó un crecimiento interanual, con las zonas rurales mostrando tasas de crecimiento más altas, lo que marca una inversión de la brecha tradicional entre lo urbano y lo rural. Por ejemplo, en Hatiya, una isla remota, la demanda de Sunsilk aumentó de niveles insignificantes a decenas de unidades por día en pocos meses, a medida que los residentes pasaron de usar el lavado tradicional con jabón a champús de marca. Este cambio en el comportamiento del consumidor está respaldado además por el marketing de influencers, con la economía de creadores de Bangladés, que comprende más de medio millón de personas con al menos diez mil seguidores, desempeñando un papel clave en la promoción de pruebas de productos a través de tutoriales de YouTube y reels de Instagram centrados en la salud del cuero cabelludo y la textura del cabello. Además, los requisitos de doble licencia introducidos por la Ley de Medicamentos y Cosméticos de 2023, que exigen la aprobación tanto de la Institución de Normas y Pruebas de Bangladés (BSTI) como de la Dirección General de Administración de Medicamentos (DGDA), han animado a las marcas a adoptar un etiquetado más claro y una mayor transparencia en los ingredientes, lo que ayuda a educar a los consumidores y eleva sus expectativas en cuanto a la calidad y eficacia de los productos. Mientras tanto, Bangladés enfrenta una urbanización rápida y no planificada, con el 56% de su población esperada en áreas urbanas para 2050 [1]Fuente: Fundación Asia-Europa, "Urbanización en Bangladés: desafíos y camino a seguir," asef.org. Daca lucha con escasez de vivienda, servicios inadecuados, contaminación, gestión de residuos y graves divisiones socioespaciales entre comunidades ricas y pobres, lo que amenaza la sostenibilidad y la salud pública.

Cambio hacia formulaciones de champú naturales, herbales y orgánicas

Las formulaciones libres de parabenos y libres de sulfatos han pasado de ser ofertas de nicho a convertirse en un enfoque estratégico tanto para las multinacionales como para las empresas locales. En diciembre de 2024, Marico Bangladesh introdujo el champú Parachute Naturale Egg Shine, que combina proteína de huevo con proteína de leche de coco, disponible en múltiples formatos, incluidos sobres, para atraer a consumidores sensibles al precio. La gama Vatika de Dabur, que incluye ingredientes como amla, shikakai y reetha, se alinea con las preferencias de los consumidores por formulaciones ayurvédicas percibidas como culturalmente auténticas y más suaves que las alternativas sintéticas. Las variantes anticaída y anticaspa de Himalaya Herbals utilizan extractos botánicos para abordar los problemas del cuero cabelludo comunes en el clima húmedo de Bangladés. En enero de 2025, Unilever lanzó la iniciativa URefill, introduciendo máquinas de recarga para los productos Sunsilk y Dove, reduciendo significativamente el uso de plástico y bajando los costos para el consumidor. Esta iniciativa subraya la convergencia entre la sostenibilidad y el posicionamiento de productos naturales en una propuesta de valor unificada. La tasa de crecimiento anual compuesto proyectada para los ingredientes naturales y orgánicos hasta 2030 indica que esta tendencia representa un cambio estructural impulsado por una creciente conciencia sobre la salud y el medioambiente.

Expansión de plataformas de comercio electrónico que mejoran la accesibilidad a los productos

El comercio minorista en línea de productos de cuidado personal ha experimentado un crecimiento significativo y continúa expandiéndose rápidamente cada año. Los productos de belleza y ducha representan la mayor parte de las transacciones de comercio electrónico dentro de este segmento. Daraz Bangladesh, el mayor mercado en línea del país, ha ampliado su vertical de abarrotes y bienes de consumo de alta rotación (FMCG) Daraz Mart, integrando sistemas de pago móvil como bKash, Nagad y Rocket para facilitar las transacciones de los compradores en línea por primera vez. Shajgoj, una plataforma especializada de comercio electrónico de belleza, hace hincapié en la comercialización basada en problemas (por ejemplo, caspa, caída del cabello, adelgazamiento) y ha formado asociaciones exclusivas con empresas como Unilever, Marico e Himalaya. Esta estrategia posiciona a Shajgoj como un asesor de confianza y no simplemente como una plataforma transaccional. Klassy Missy, que ofrece una amplia gama de marcas de belleza premium, proporciona opciones de pedido anticipado y descuentos significativos. Este enfoque ha aumentado el acceso a productos importados como Olaplex y TRESemme, que anteriormente solo estaban disponibles en los salones de alta gama de Daca. Según la Administración de Comercio Internacional, el creciente sector de servicios financieros móviles (MFS) ha facilitado a los consumidores la compra de productos en línea, impulsando aún más el sector del comercio electrónico. Se proyecta que el mercado triplicará su tamaño para 2023, según informó el Banco Asiático de Desarrollo (ADB) en su análisis del sector de empresas de cabaña, micro, pequeñas y medianas (CMSME). Actualmente, hay aproximadamente 2.500 empresas de comercio electrónico en el país, junto con al menos 50.000 páginas de negocio en Facebook [2]Fuente: Asociación Internacional de Comercio, "Guía comercial del país de Bangladés," trade.gov.

Campañas de marketing y promoción agresivas por parte de las marcas

Los microinfluencers, definidos como personas con un número de seguidores de entre 10.000 y 100.000, logran tasas de participación de aproximadamente el 3,86% en Instagram y el 8,0% en TikTok. Estas tasas superan a las de los megainfluencers, lo que proporciona a las marcas un enfoque rentable para llegar a audiencias de nicho. En mayo de 2024, Unilever relanzó Sunsilk bajo el nombre Sunsilk New Black Shine,

incorporando ingredientes mejorados y un empaque premium. El relanzamiento estuvo respaldado por una campaña de marketing multicanal que abarcó televisión, YouTube y Facebook Live, dirigida a consumidores más jóvenes que valoran el brillo y la manejabilidad en los productos para el cuidado del cabello. En febrero de 2025, Square Toiletries destacó la importancia del marketing en el punto de venta y la activación en tienda durante su Conferencia Anual de Ventas, a la que asistieron 1.600 distribuidores y minoristas. Este énfasis es particularmente relevante en un mercado donde casi todo el consumo minorista sigue estando dominado por pequeños minoristas independientes, comúnmente conocidos como tiendas de barrio.

Análisis del impacto de las restricciones*

| Restricción | Impacto aproximado (%) en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia de productos de champú falsificados y de calidad inferior | -1.2% | Nacional, con mayor incidencia en mercados rurales y periurbanos | Corto plazo (≤ 2 años) |

| Desafíos logísticos en la penetración y distribución del mercado rural | -1.0% | Bangladés rural, particularmente en distritos remotos y regiones insulares | Mediano plazo (2-4 años) |

| Disponibilidad de remedios herbales tradicionales y alternativas caseras | -0.7% | Zonas rurales y semiurbanas con fuertes vínculos culturales con las prácticas tradicionales | Largo plazo (≥ 4 años) |

| Infraestructura minorista limitada en regiones remotas | -0.6% | Distritos remotos, zonas de barras de arena y territorios montañosos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de productos de champú falsificados y de calidad inferior

Los champús falsificados siguen planteando importantes desafíos tanto para la reputación de las marcas como para la seguridad del consumidor, ya que los productos de calidad inferior se infiltran en los canales de distribución debido a la débil aplicación de la ley y a controles fronterizos insuficientes. Las investigaciones han revelado contaminación microbiana en cosméticos vendidos localmente, lo que genera preocupaciones sobre la higiene de los procesos de fabricación y las condiciones de almacenamiento. La Ley de Medicamentos y Cosméticos de 2023, que exige la doble licencia de la Institución de Normas y Pruebas de Bangladés (BSTI) y la Dirección General de Administración de Medicamentos (DGDA), no se ha aplicado plenamente, lo que permite que los productos no registrados permanezcan en circulación [3]Fuente: Institución de Normas y Pruebas de Bangladés, "Esquema de certificación de productos," bsti.portal.gov.bd. Este problema es particularmente prevalente en los mercados rurales, donde los consumidores priorizan la asequibilidad sobre la lealtad a la marca y a menudo carecen de los conocimientos necesarios para diferenciar entre envases genuinos y falsificados. En respuesta, Unilever ha introducido etiquetas holográficas y verificación mediante códigos QR para sus marcas Sunsilk y Lux como medida de protección, aunque los falsificadores a pequeña escala pueden replicar fácilmente estas características a bajo costo. Las regulaciones de 2023 de la Autoridad de Seguridad Alimentaria de Bangladés sobre contaminantes microbiológicos en cosméticos tienen como objetivo mejorar los estándares de cumplimiento, pero los recursos limitados han restringido la frecuencia de las inspecciones y la aplicación de sanciones. Esta situación afecta de manera desproporcionada a los segmentos de productos premium y medicados, donde los consumidores esperan beneficios terapéuticos fiables y pueden perder la confianza en los productos de marca tras encontrarse con versiones falsificadas.

Desafíos logísticos en la penetración y distribución del mercado rural

En Bangladés, el 75% de la población vive en zonas rurales donde la infraestructura vial, la logística de cadena de frío y las redes de entrega de última milla siguen siendo poco desarrolladas. ShopUp, una plataforma líder de comercio electrónico, ha establecido 427 centros de microdistribución y planea expandir esta red a 700 para diciembre de 2025, lo que aborda parte de estos desafíos. Sin embargo, atender mercados de baja densidad y bajo valor de ticket sigue siendo un obstáculo significativo. El Director Ejecutivo (CEO) de Square Toiletries destacó que el crecimiento del mercado rural alcanzó el 14% en 2024, superando a las zonas urbanas. A pesar de este crecimiento, el 90% de las materias primas son importadas, y los esfuerzos de aprovisionamiento local, como la agricultura por contrato de aloe vera en Natore, aún se encuentran en fase de prueba. La depreciación del 40% del taka bangladesí (BDT) frente al dólar estadounidense (USD) ha incrementado aún más los costos de importación, reduciendo los márgenes de los distribuidores y desincentivándolos a almacenar unidades de mantenimiento de existencias (SKU) de movimiento lento en puntos de venta remotos. Las inundaciones estacionales y las interrupciones monzónicas añaden desafíos a la gestión de inventarios, lo que a menudo genera desabastecimientos que empujan a los consumidores hacia alternativas tradicionales o productos falsificados. Las empresas que logren abordar eficazmente la distribución rural —utilizando empaques en sobres, camionetas de ventas móviles o asociaciones con cooperativas agrícolas— tienen el potencial de lograr un crecimiento significativo en volumen. Sin embargo, la elevada inversión inicial y las complejidades operativas siguen siendo barreras para todas, excepto para las empresas más comprometidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes medicadas ganan terreno ante la creciente preocupación por la salud del cuero cabelludo

Desafíos como la caspa, la caída del cabello y la irritación del cuero cabelludo —agravados por el agua dura de Daca, la alta humedad y la contaminación del aire— están impulsando a los consumidores hacia los champús medicados y de tratamiento. Se espera que esta categoría crezca a una tasa del 8,78% hasta 2031, a pesar de que actualmente tiene una cuota de mercado más pequeña. Por otro lado, los champús regulares, que se centran en atributos como el brillo, la suavidad y el volumen, dominaron el 76,12% del mercado en 2025. Este segmento está liderado por las marcas Sunsilk y Clear de Unilever, junto con la marca Meril de Square Pharmaceuticals. En mayo de 2024, Unilever relanzó Sunsilk como Sunsilk New Black Shine,

incorporando ingredientes mejorados y un empaque premium. Este movimiento subraya la naturaleza competitiva del mercado de champús regulares, donde las marcas se diferencian a través del atractivo sensorial y la comunicación aspiracional.

El rápido crecimiento del segmento de champús medicados refleja un cambio en la preferencia del consumidor de soluciones cosméticas a terapéuticas. Por ejemplo, los champús anticaspa y anticaída de Himalaya Herbals, formulados con bhringraj (falsa margarita) y butea frondosa (llama del bosque), abordan problemas específicos del cuero cabelludo y tienen un precio premium que los champús regulares no pueden igualar. Además, la salida de Procter & Gamble (P&G) de Bangladés en 2024 supuso la retirada del mercado de Head & Shoulders, la marca líder anticaspa. Esto ha creado una brecha que Clear de Unilever y los competidores locales están esforzándose por llenar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: el segmento infantil se expande a medida que los padres de clase media priorizan formulaciones suaves

En 2025, los adultos representaron el 92,74% de los usuarios finales, lo que refleja el enfoque tradicional en los consumidores en edad de trabajar y la limitada disponibilidad de productos diseñados específicamente para niños. Sin embargo, se espera que el segmento infantil crezca a una tasa del 8,45% hasta 2031, impulsado por la expansión de la clase media, el auge de las estructuras de familia nuclear y la creciente conciencia de los padres sobre la seguridad de los ingredientes de los productos. Johnson's Baby, el líder del mercado desde hace mucho tiempo, ahora enfrenta la competencia de nuevos actores como el champú suave para bebés de Himalaya, la línea Meril Junior de Square y las variantes Vatika Kids de Dabur. Estos competidores hacen hincapié en características como formulaciones sin lágrimas, ingredientes naturales y pruebas dermatológicas. El lanzamiento en diciembre de 2024 por parte de Marico del champú Parachute Naturale Egg Shine, aunque dirigido a adultos, refleja una tendencia más amplia hacia formulaciones enriquecidas con proteínas y libres de parabenos, que son cada vez más preferidas por los padres para sus hijos.

El segmento infantil es menos sensible al precio en comparación con el mercado adulto, ya que los padres tienden a priorizar la seguridad y la eficacia por encima del costo. Los formatos en sobre, con precios de entre 5 y 10 takas bangladesíes (BDT), facilitan que los padres prueben los productos sin un compromiso financiero significativo. Las plataformas de comercio electrónico como Shajgoj y Klassy Missy han ampliado su gama de productos para el cuidado del cabello infantil, introduciendo marcas importadas como Mustela y Sebamed, que anteriormente solo estaban disponibles en tiendas especializadas en Daca. El crecimiento de este segmento está respaldado además por la reducción del tamaño de los hogares y el aumento del gasto por hijo, ya que las familias urbanas dedican más recursos a la salud, la educación y el cuidado personal de un menor número de hijos.

Por tipo de ingrediente: las formulaciones naturales y orgánicas captan a los compradores conscientes del bienestar

En 2025, las formulaciones convencionales, que se basan en tensioactivos sintéticos, siliconas y conservantes, representaron el 87,05% del mercado. Su popularidad se debe a su eficiencia de costos, larga vida útil y cadenas de suministro consolidadas. Por otro lado, se espera que las variantes naturales y orgánicas crezcan a una tasa del 8,26% hasta 2031, a medida que los consumidores priorizan cada vez más los productos libres de parabenos, sulfatos y otros ingredientes asociados a posibles problemas de salud a largo plazo.

El champú Parachute Naturale Egg Shine de Marico, lanzado en diciembre de 2024, combina proteína de huevo con proteína de leche de coco, atendiendo a los consumidores que valoran los ingredientes naturales por su percibida nutrición y seguridad. La gama Vatika de Dabur, que incluye amla (grosella espinosa india), shikakai (Acacia concinna) y reetha (nuez de jabón), se apoya en las tradiciones ayurvédicas para posicionarse como una alternativa culturalmente auténtica a las marcas occidentales. Del mismo modo, los extractos botánicos de Himalaya Herbals y las ofertas ayurvédicas de Patanjali diversifican aún más el segmento natural, ofreciendo opciones que van desde productos herbales de mercado masivo hasta alternativas orgánicas premium. La iniciativa URefill (recarga universal) de Unilever, introducida en enero de 2025, reduce los residuos plásticos en un 90% y los costos para el consumidor en un 20%, alineando la sostenibilidad con el posicionamiento de productos naturales para atraer a compradores con conciencia medioambiental que consideran el envase y la formulación como prioridades interconectadas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: el comercio minorista en línea se dispara a medida que madura la infraestructura digital

En 2025, los supermercados e hipermercados capturaron el 42,63% del mercado de distribución, liderados por Shwapno con 440 establecimientos, Daily Shopping con 75 tiendas y Meena Bazar con 33 localizaciones. Estos minoristas ofrecen en conjunto entre 8.000 y 50.000 unidades de mantenimiento de existencias (SKU) y han integrado opciones de pago móvil, que representan el 35% de las transacciones. Sin embargo, el aumento de la inflación ha provocado una reducción del tamaño de la cesta de compra —de BDT 2.000 a BDT 1.000 por visita—, lo que ejerce presión sobre el comercio moderno. Como resultado, los minoristas se centran en optimizar su surtido de productos y sus estrategias promocionales para adaptarse a estos cambios.

Se espera que las tiendas minoristas en línea crezcan a una tasa del 8,74% hasta 2031, ganando terreno al ofrecer una gama de productos más amplia, la comodidad del pago contra entrega y el descubrimiento de productos impulsado por influencers. Daraz Bangladesh, el mayor mercado en línea del país, ha ampliado su vertical de bienes de consumo de alta rotación (FMCG) Daraz Mart e integrado sistemas de pago como bKash, Nagad y Rocket, facilitando a los compradores en línea por primera vez completar sus transacciones. Shajgoj, una plataforma especializada de comercio electrónico de belleza, se centra en la comercialización basada en problemas —como soluciones para la caspa, la caída del cabello y el cabello fino— y ha conseguido asociaciones exclusivas con marcas como Unilever, Marico e Himalaya. Este enfoque posiciona a Shajgoj como un asesor de confianza y no simplemente como una plataforma transaccional. Klassy Missy, que tenía listadas más de 150 marcas de belleza premium para julio de 2024, ofrece opciones de pedido anticipado y descuentos de hasta el 50%, haciendo más accesibles a los consumidores productos importados como Olaplex y TRESemme.

Análisis geográfico

Los centros urbanos como Daca, Chittagong y Sylhet desempeñan un papel fundamental en el mercado de champús en Bangladés, impulsados por redes de comercio moderno, centros de comercio electrónico y una creciente preferencia por los productos premium. Las cadenas minoristas como Shwapno, con 440 supermercados, las 75 tiendas de Daily Shopping y las 33 ubicaciones de Meena Bazar están concentradas en estas ciudades. En particular, el 35% de las transacciones en estas áreas se realizan a través de sistemas de pago móvil, lo que refleja una base de consumidores menos sensible a los cambios de precio. El anuncio de Unilever en abril de 2024 de establecer una planta de fabricación de 20 acres en Kalurghat, Chittagong, subraya la importancia de las instalaciones estratégicamente ubicadas para satisfacer la demanda urbana y apoyar las oportunidades de exportación. Además, la popularidad de los champús medicados y las formulaciones naturales es mayor en las zonas urbanas, respaldada por factores como el acceso a dermatólogos, el eficaz marketing de influencers y los servicios de entrega de comercio electrónico confiables. Plataformas como Daraz Bangladesh y Shajgoj concentran sus servicios de entrega en tres horas en Daca y Chittagong, donde los altos volúmenes de pedidos justifican los costos logísticos y el fraude en la entrega contra reembolso sigue siendo manejable.

Las zonas rurales, que albergan al 75% de la población de Bangladés, experimentaron una tasa de crecimiento del 13,2% en 2025, superando el crecimiento urbano y señalando un cambio significativo a medida que el aumento de los ingresos y la mejora de la conciencia sobre la higiene llegan a las regiones más remotas. Las ciudades de segundo nivel y las zonas periurbanas como Rajshahi, Khulna, Barisal y Rangpur están emergiendo como mercados de alto crecimiento. Estas regiones combinan el poder adquisitivo de las zonas urbanas con la densidad de población de los distritos rurales, creando oportunidades para que las marcas se expandan. Si bien estas áreas carecen de la saturación del comercio moderno que se observa en Daca y Chittagong, están adoptando el comercio electrónico y los sistemas de pago digital a un ritmo más rápido que los distritos rurales remotos. Esta tendencia presenta un entorno favorable para las empresas que puedan navegar eficazmente por modelos de distribución híbridos.

Las presiones inflacionarias han impactado los patrones de gasto del consumidor, particularmente en las zonas urbanas, donde el tamaño promedio de la cesta de compra en los supermercados ha disminuido de BDT 2.000 a BDT 1.000 por visita. Esto ha limitado el crecimiento en volumen, lo que lleva a las marcas a adaptarse optimizando los tamaños de envase y aumentando los esfuerzos promocionales para mantener la penetración en los hogares. Mientras tanto, las inversiones en ciudades de segundo nivel están ganando impulso, como lo evidencia la inversión planificada de BDT 1.000 crore (USD 91 millones) de Bashundhara Group en artículos de tocador a lo largo de cinco años, con el objetivo de crear 5.000 empleos. Tales iniciativas destacan el potencial de los centros de fabricación y distribución de segundo nivel para reducir los costos logísticos y al mismo tiempo capturar la demanda local.

Panorama competitivo

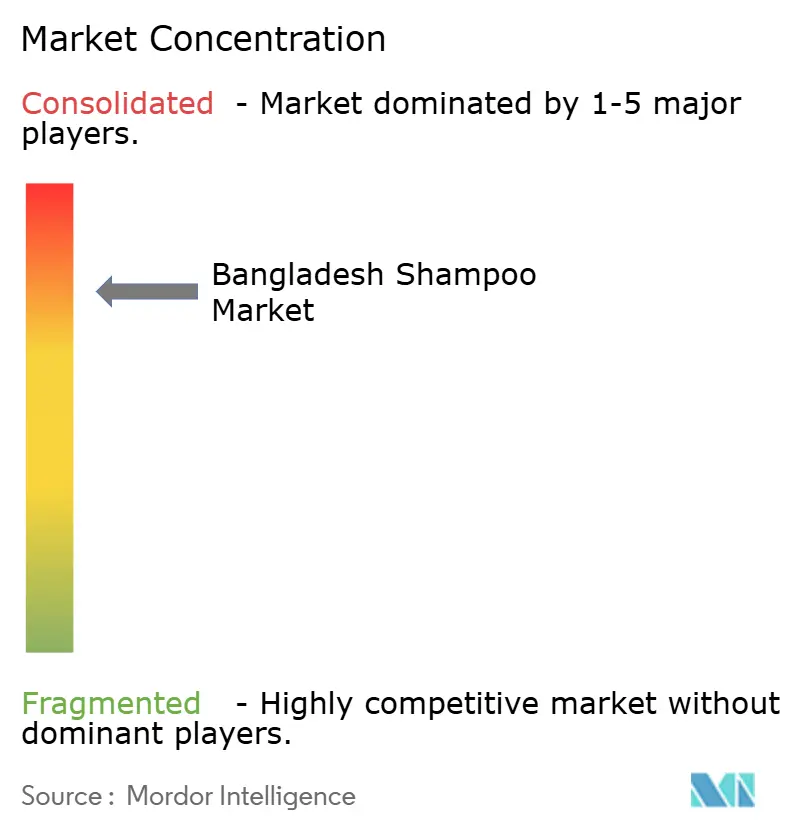

El mercado de champús en Bangladés está muy concentrado, con una puntuación de concentración de 8 sobre 10. Unilever tiene casi el 50% de la cuota de mercado a través de sus marcas Sunsilk, Clear, Dove y Lux. Los competidores locales, incluidos Square Toiletries (18%), Kohinoor Chemical (20%) y Keya Group (13%), desempeñan un papel importante en el mercado. La salida planificada de Procter & Gamble (P&G) en 2024, que implica el fin de la distribución a través de Gillette India y la paralización de la fabricación por contrato con Pran Group, ha reconfigurado el panorama competitivo al redistribuir el espacio en estantes de Head & Shoulders y Pantene, intensificando la competencia entre los actores restantes.

El anuncio de Unilever en abril de 2024 de un sitio en Kalurghat de 20 acres como su mayor inversión en Bangladés subraya su compromiso a largo plazo con el mercado. Sin embargo, la empresa está sorteando desafíos como las presiones sobre los márgenes causadas por la depreciación del taka bangladesí y el aumento de los costos de las materias primas. Mientras tanto, están surgiendo oportunidades de crecimiento en segmentos como los champús medicados (tasa de crecimiento anual compuesto o CAGR del 9,12%), las formulaciones infantiles (CAGR del 8,88%) y los productos con ingredientes naturales (CAGR del 8,78%), donde la demanda del consumidor supera a la oferta y los precios premium ayudan a compensar los mayores costos de formulación.

Los nuevos actores también están dejando su huella. Patanjali, por ejemplo, está aprovechando su experiencia ayurvédica para competir con marcas establecidas como Dabur e Himalaya. Además, plataformas de comercio electrónico como Shajgoj y Klassy Missy están sorteando los canales de distribución tradicionales, ofreciendo surtidos seleccionados que el comercio moderno no puede replicar. En cuanto a la tecnología, la adopción sigue siendo desigual. La iniciativa URefill de Unilever, lanzada en enero de 2025, introduce máquinas de recarga que reducen el uso de plástico en un 90%, lo que representa una innovación significativa. En contraste, la mayoría de los actores locales siguen dependiendo del seguimiento manual de ventas y las relaciones tradicionales con distribuidores.

Líderes de la industria de champús en Bangladés

Unilever PLC

Square Group

Marico Limited

The Procter & Gamble Company

Kohinoor Chemical Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Unilever Bangladesh se asoció con GAIN (Alianza Global para la Mejora de la Nutrición) para desarrollar una iniciativa piloto de sostenibilidad centrada en la reducción de residuos plásticos y la mejora de la transparencia de la cadena de suministro. El piloto, llevado a cabo en Daca y Chittagong, sirvió de base para el posterior despliegue de URefill en enero de 2025.

- Mayo de 2024: Unilever Bangladesh relanzó Sunsilk Sparkle, posicionándolo como un champú premium diseñado para ofrecer un deslumbrante brillo negro. La marca líder del mercado introdujo una formulación mejorada y un empaque premium, reforzando su posición en el mercado de champús de Bangladés mediante un mejor posicionamiento del producto y una extensa distribución a nivel nacional.

- Mayo de 2024: ShopUp, la mayor plataforma de comercio electrónico entre empresas (B2B) de Bangladés, alcanzó la positividad del EBITDA en diciembre de 2023 y anunció sus planes de expandir significativamente su red de centros de microdistribución para mejorar la eficiencia operativa.

Alcance del informe del mercado de champús en Bangladés

El champú es un producto para el cuidado del cabello, típicamente en forma de líquido viscoso, utilizado para limpiar el cuero cabelludo y el cabello.

El mercado bangladesí de champús está segmentado por tipo de producto en champú regular y champú natural, y por canal de distribución en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros.

El informe ofrece el tamaño del mercado y pronósticos en valor (millones de USD) para los segmentos mencionados anteriormente.

| Champú regular |

| Champú medicado/de tratamiento |

| Niños |

| Adultos |

| Natural/Orgánico |

| Convencional |

| Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes |

| Farmacias y droguerías |

| Tiendas minoristas en línea |

| Otros |

| Por tipo de producto | Champú regular |

| Champú medicado/de tratamiento | |

| Por usuario final | Niños |

| Adultos | |

| Por tipo de ingrediente | Natural/Orgánico |

| Convencional | |

| Por canal de distribución | Supermercados/Hipermercados |

| Tiendas de conveniencia/Abarrotes | |

| Farmacias y droguerías | |

| Tiendas minoristas en línea | |

| Otros |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de champús en Bangladés?

El mercado se sitúa en USD 176,46 millones en 2026, con una previsión de alcanzar USD 250,62 millones para 2031.

¿Qué tipo de producto crece más rápido en Bangladés?

Los champús medicados y de tratamiento se están expandiendo a una CAGR del 8,78% hasta 2031 debido a las crecientes preocupaciones por la salud del cuero cabelludo.

¿Por qué los champús naturales y herbales ganan popularidad?

Los consumidores asocian las formulaciones botánicas con la seguridad y el bienestar, lo que impulsa una CAGR del 8,26% para las variantes naturales.

¿Qué canal de ventas superará a los demás para 2031?

Se proyecta que el comercio minorista en línea crezca a una CAGR del 8,74%, superando a los supermercados y al comercio tradicional.

Última actualización de la página el: