自動車軽量材料市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 78.89 十億米ドル |

| 市場規模 (2030) | 104.98 十億米ドル |

| 成長率 (2025 - 2030) | 5.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

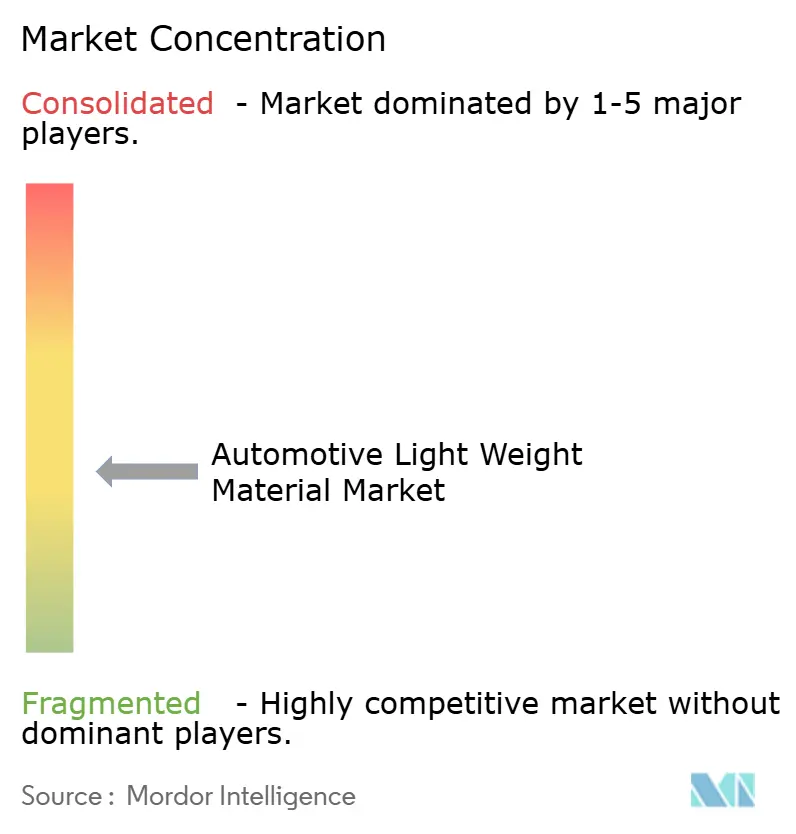

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車軽量材料市場分析

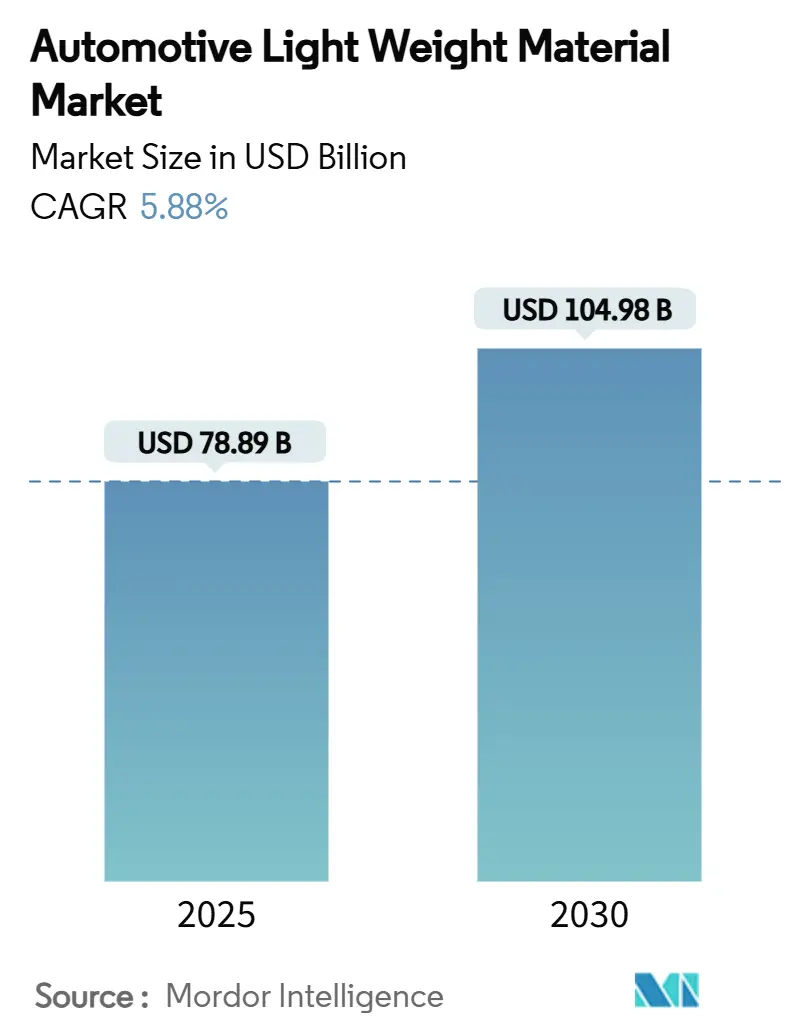

自動車軽量材料市場規模は2025年に780億8,900万米ドルと推定され、予測期間(2025年~2030年)においてCAGR5.88%で成長し、2030年までに1,049億8,000万米ドルに達する見込みです。数量拡大の要因としては、フリート排出量削減に向けた規制圧力、電気自動車における300~500kgのバッテリー重量を相殺する必要性、および性能を損なうことなくAIセンサーのペイロードを搭載するニーズの高まりが挙げられます。ポリマーおよびコンポジットがすでに材料構成の大半を占めているものの、衝突性能とコスト効率が交差する領域では先進高強度鋼が依然として重要な役割を果たしています。マルチマテリアルアーキテクチャが主流となりつつあり、接合、腐食制御、リサイクル性を習得したサプライヤーが優位性を獲得しています。マグネシウムおよびチタンのサプライチェーンの不安定性は続いていますが、特に欧州および北米においてリサイクル主導の循環型モデルが重要鉱物リスクの軽減に貢献し始めています。

レポートの主要ポイント

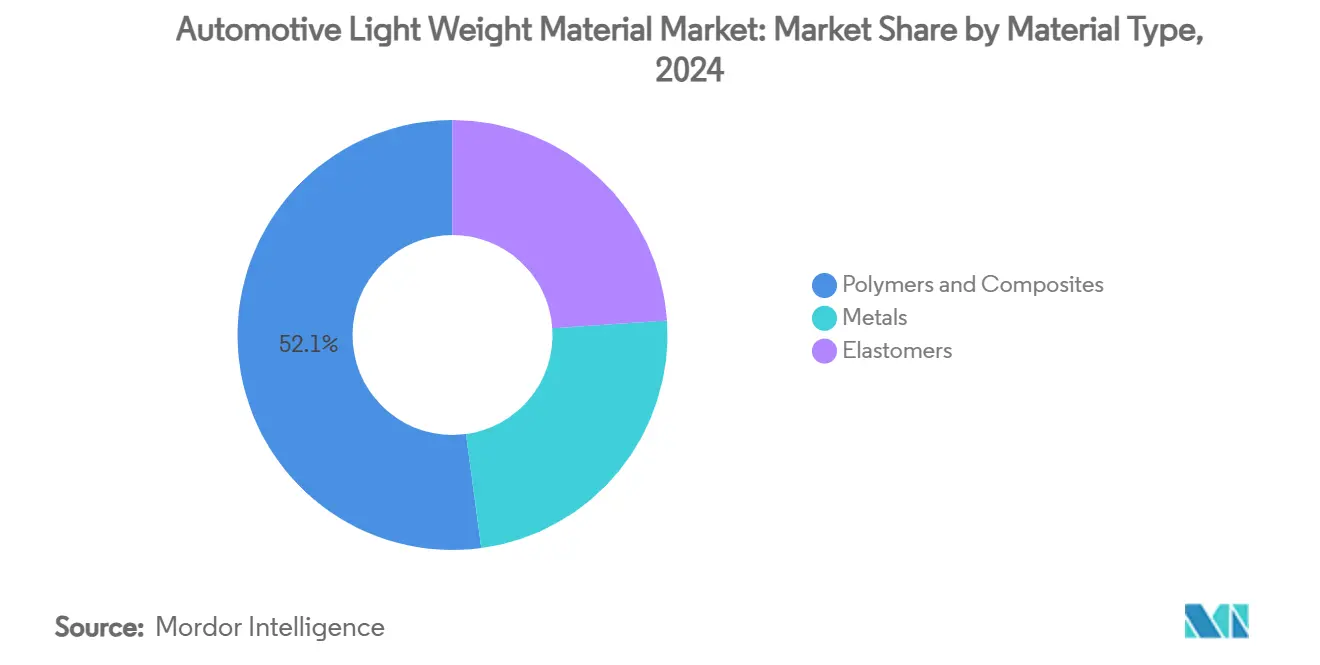

- 材料タイプ別では、ポリマーおよびコンポジットが2024年の自動車軽量材料市場シェアの52.14%を占め、2030年にかけてCAGR6.23%と最も高い成長率を記録しました。

- 車両タイプ別では、小型商用車が2030年にかけてCAGR6.56%と最も高い予測成長率を示し、乗用車は2024年の自動車軽量材料市場において62.23%のシェアを維持しました。

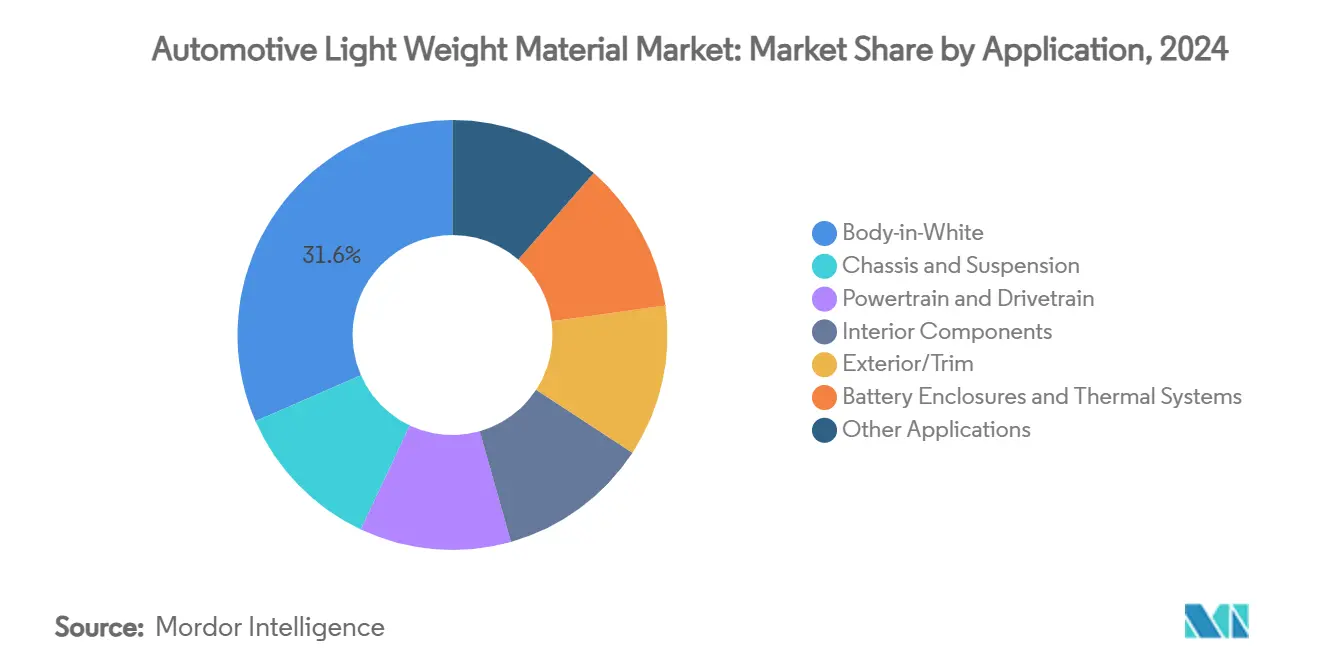

- 用途別では、ボディ・イン・ホワイトが2024年の自動車軽量材料市場規模の31.56%を占め、2030年にかけてCAGR6.12%で拡大しています。

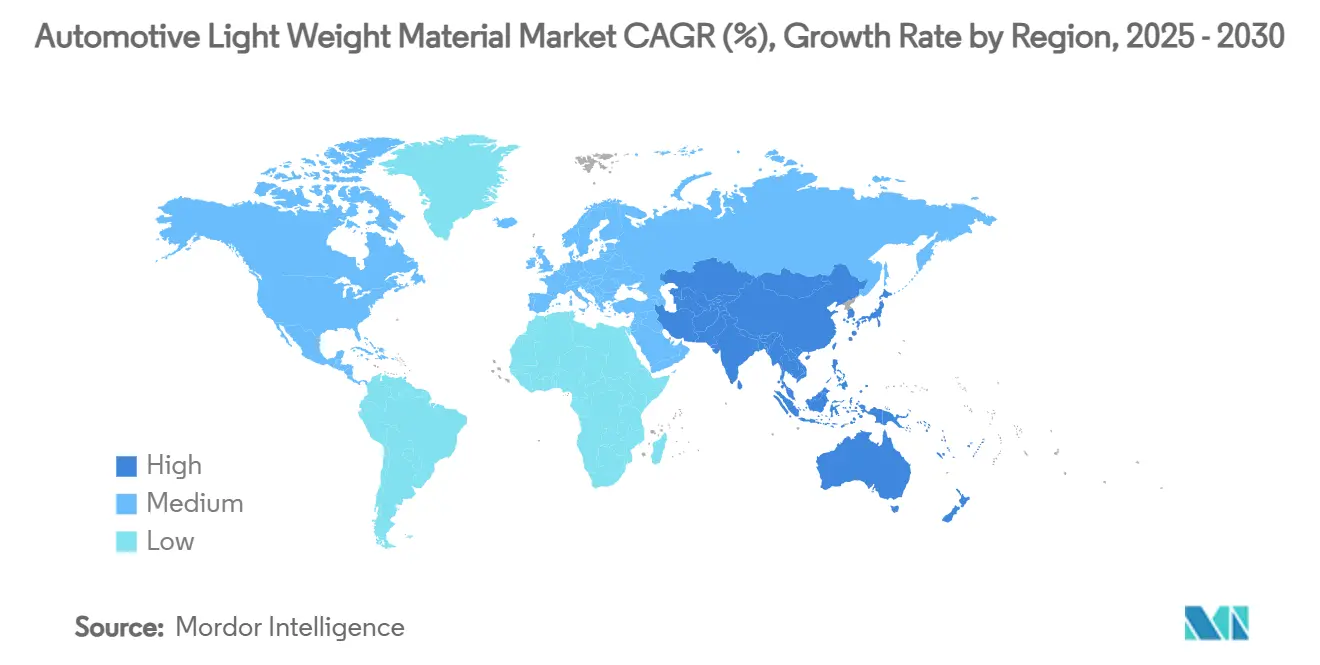

- 地域別では、欧州が2024年に市場の35.78%と最大シェアを保持し、アジア太平洋がCAGR7.12%と最も高い成長率を示しています。

世界の自動車軽量材料市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 燃費効率とCO₂削減に対する需要の増大 | +1.8% | 北米とEUで最も強い影響を持つグローバル | 中期(2~4年) |

| 電気・ハイブリッド車の採用拡大 | +1.5% | 中国と欧州が主導するグローバル | 長期(4年以上) |

| 厳格なグローバルおよび地域の車両重量規制 | +1.2% | 北米とEU、APACへ拡大 | 短期(2年以下) |

| 自律走行車のAIセンサーペイロードに向けた軽量化 | +0.8% | 北米とEU、APACでパイロットプロジェクト | 長期(4年以上) |

| 組み込み炭素削減に対する循環経済クレジット | +0.5% | EUが先導し、北米へ普及拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

燃費効率とCO₂削減に対する需要の増大

企業平均燃費(CAFE)規制および並行するEU目標は、パワートレインの調整だけでは達成できない質量削減を自動車メーカーに求めています。アメリカ化学評議会は、より重い材料に戻した場合、車両の生涯にわたって8,900万ガロンの燃料が追加消費されると試算しており、これは規制当局が受け入れない結果です。先進高強度鋼は衝突安全性を高めながら25%の軽量化を実現し、アルミニウムおよびコンポジットが拡大する中でも車両構造に採用され続けています。ライフサイクルアセスメントが現在では調達決定を左右しており、組み込み炭素が絶対重量よりも重視される場面でリサイクルアルミニウムおよびバイオベースコンポジットが支持を集めています。米国および欧州における重量調整型税制優遇措置がこの転換をさらに後押しし、自動車軽量材料市場に対して予測可能な需要の可視性をもたらしています。

電気・ハイブリッド車の採用拡大

バッテリーパックは車両重量を300~500kg増加させるため、OEMは航続距離を維持するためにあらゆるサブシステムで質量を削減せざるを得ません。テスラのギガキャスティングは70以上の部品を単一のアルミニウム部品に統合し、重量と複雑性の両方を大規模に削減しています。チャルマース大学の研究では、炭素繊維構造バッテリーが商業化されれば電気自動車の航続距離を70%向上させる可能性があることが確認されています。熱可塑性コンポジットは、鋼鉄に対する熱管理および重量面での優位性からバッテリーエンクロージャーへの採用が進んでいます。自動車メーカーがLIDAR、レーダー、コンピューティングハードウェアを統合するにつれ、わずかな質量削減でも実際の航続距離延長につながり、先進材料への需要がさらに高まっています。Novelisはアジアにおけるアルミニウムの地域成長率が電気自動車の普及のみで20~25%に達すると見込んでいます。

厳格なグローバルおよび地域の車両重量規制

米国における2024年のCAFE改正および欧州連合の近く施行されるユーロ7規制は、不遵守に対して高額のペナルティコストを課しており、単価が高くても軽量材料を経済的に正当化しています。ユーロ7はブレーキ粒子状物質排出量も規制しており、重量と粒子状物質排出量を同時に低減する付加製造ディスク設計の採用を促しています。地域間の格差が材料戦略に影響を与えており、欧州の自動車メーカーはコンポジット採用で先行し、アジアのOEMはコスト最適化されたマルチマテリアルブレンドを重視しています。新規制におけるライフサイクル炭素会計は、原材料から工場出荷までの低炭素材料フットプリントを文書化できる統合サプライヤーを優遇しています。

自律走行車のAIセンサーペイロードに向けた軽量化

センサースイートおよび車載コンピューティングは自律走行車に最大100kgを追加するため、エンジニアは構造部分で質量を回収しなければなりません。稼働率の向上により回収期間が短縮され、フリートはかつてコスト便益分析で不合格となっていた炭素繊維やチタンを正当化できるようになっています。プレミアム車両の価格設定も採用障壁を緩和し、コンポジットおよび先進合金ポートフォリオを持つサプライヤーにファーストムーバーの優位性をもたらしています。CPUおよびGPUの熱管理がアルミニウムおよびマグネシウムの需要を押し上げる一方、振動に敏感なセンサーマウントは寸法安定性のために炭素繊維コンポジットへの移行が進んでいます。自律走行の長い開発タイムラインは、自動車軽量材料市場における持続的な需要を示しています。

抑制要因インパクト分析*

| 抑制要因 | (~)%のCAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 先進コンポジットおよび合金の高コスト | -1.4% | 価格感応度の高いセグメントで最も強い圧力を持つグローバル | 中期(2~4年) |

| 製造および修理の複雑性 | -0.9% | 技術能力による差異を伴うグローバル | 短期(2年以下) |

| 重要鉱物(Mg、Ti)のサプライチェーンの不安定性 | -1.1% | グローバル、北米および欧州で深刻 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

製造および修理の複雑性

アルミニウムと鋼鉄の接合には電食を抑制するための絶縁層が必要であり、重量とコストの両方が増加します。コンポジットの修理は局所的な修正ではなくパネル全体の交換が必要となることが多く、主流セグメントにおける保険コストを押し上げます。マルチマテリアルの専門知識を持たないサプライヤーは認定ハードルを越えることが難しく、広範な採用が遅れています。付加製造は複雑な形状に対応できますが、大量生産の自動車プログラムではスループットが制限されており、ほとんどの量産生産は従来の成形または鋳造方法に依存しています。

重要鉱物(Mg、Ti)のサプライチェーンの不安定性

マグネシウムの採掘は地理的に集中しており、継続する地政学的緊張が安定供給を脅かしています。チタンスポンジの生産能力は少数の生産者に限られており、航空宇宙需要が急増すると価格ショックが生じます。ルイジアナ州における現代自動車グループの58億米ドルのリサイクル大型複合施設は、スクラップ流を回収して重要金属の新規調達への依存を低減するという一つの緩和策を示しています。長期的には、地域化されたリサイクルが不安定性を緩和する可能性はありますが、完全に排除することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:コンポジットがイノベーションを牽引

ポリマーおよびコンポジットは2024年の自動車軽量材料市場シェアの52.14%を占め、2030年にかけてのCAGR6.23%は構造部品および半構造部品における役割の拡大を示しています。炭素繊維強化プラスチックは剛性を維持しながら鋼鉄比60%の軽量化を実現し、ルーフボウやバッテリートレイなどの性能重視ゾーンに適しています。ガラス繊維コンポジットはドアモジュールやハッチカバーに経済的な質量削減を提供し、エンジニアリングプラスチックはパワーエレクトロニクスハウジングにおける耐熱性を向上させます。この成長は、自動車軽量材料市場が樹脂化学および繊維アーキテクチャにおける持続的な研究開発を引き付けている理由を裏付けています。

アルミニウムは成熟したリサイクルエコシステムとOEMの親しみやすさにより引き続き重要な役割を果たしています。マグネシウムはダイカスト変速機ケースにおいてさらなる質量削減を約束していますが、サプライチェーンの脆弱性が大規模普及を抑制しています。チタン合金は、高温または塩水噴霧環境において耐食性がコストを正当化するニッチな排気および懸架部品に採用されています。カンバーランド郡の8億6,700万米ドルの工場は長期的な需要の見込みを示しています[1]カンバーランド郡テネシー州、「チタンプロジェクト発表」、カンバーランド郡政府、cumberlandcountync.gov。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:商用車が加速

小型商用車は2030年にかけてCAGR6.56%と自動車軽量材料市場内で最も高い成長率を示しており、都市部の排出規制下における電動ラストマイルフリートが牽引しています。軽量化は積載能力とルート効率に直結するため、プレミアム材料が経済的に合理的となっています。乗用車は2024年に62.23%のシェアを維持しましたが、軽量化は現在では市場差別化ではなく当然の要件として扱われています。大型商用トラックは、軸重制限を超えることなく積載スペースを拡大するアルミニウムフレームレールおよびコンポジットルーフパネルを求めています。ASEAN地域に展開する中国のOEMは、軽量設計ルールを地域の組立工場に移植し、材料需要の多様性を深めています。

用途別:ボディ・イン・ホワイトが変革を主導

ボディ・イン・ホワイトは2024年の自動車軽量材料市場規模の31.56%を占め、OEMが主要構造における質量削減を優先するにつれてCAGR6.12%で拡大しています。テスラのギガキャスティング戦略は70枚のプレス部品を1つのアルミニウム鋳造品に置き換え、数百の溶接を排除して車両重量を削減しています。シャシーおよびサスペンションシステムはマグネシウム製クロスメンバーを採用してバネ下質量を削減し、乗り心地と航続距離を向上させています。パワートレインサブシステムには、重量を増やすことなく900℃の環境に耐えるコンポジット製ヒートシールドが採用されるケースが増えています。

インテリアは天然繊維およびリサイクル材ブレンドへと移行しており、BMWはフロントガラスクロスビームにリサイクルPA6を使用して軽量性と循環型目標を両立させています。エクステリアスキンは、クラスAの塗装仕上げを可能にしながら複雑な形状を許容する熱可塑性オレフィンコンポジットの恩恵を受けています。バッテリーエンクロージャーは、耐火性、電磁シールド、最小重量という要件をすべて一つの屋根の下に求めるため、最も急速に成長しているサブセグメントとなっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

欧州は2024年の自動車軽量材料市場の35.78%を支配しており、ドイツの垂直統合された炭素繊維バリューチェーンが基盤となっています。BMWのリサイクル炭素繊維に対するシングルソース義務化は、供給品質の規律とコスト圧縮を強制しています。欧州の炭素会計は組み込み排出量に金銭的価値を付与するため、リサイクルアルミニウムビレットが優先調達の恩恵を受けています。ブレーキディスクに対するユーロ7の粒子状物質規制は、軽量化と排出制御を組み合わせた付加製造グレーアイアン代替品の採用を促進しています。

アジア太平洋は中国の電気自動車生産急増と東南アジアの新たな組立回廊に牽引され、CAGR7.12%と最も高い成長率を示しています。江蘇省における国内炭素繊維工場への政府補助金が国内能力を拡大し、輸入依存を低減しています[2]インターナショナル・ファイバー・ジャーナル、「中国が炭素繊維生産を加速」、インターナショナル・ファイバー・ジャーナル、fiberjournal.com。日本企業は量産サイクルタイムに対応したセルロースナノファイバーコンポジットを商業化しており、許容可能なコストプレミアムで自動車メーカーに再生可能な選択肢を提供しています。韓国の冶金研究所はバッテリーの熱疲労を軽減する高温合金を提供し、地域のサプライチェーン耐性を強化しています。自動車軽量材料市場は、政策、規模、イノベーションが交差する地域で急速に進展しています。

北米は確立されたリサイクルインフラを活用しており、Novelisのアラバマ州41億米ドルの工場は自動車グレードに相当量のホットミル能力を充てる予定です。トラック中心の車種構成は軽量化に報いており、削減された1kgごとに積載量と収益の向上につながります。2024年以降のCAFE強化により、材料サプライヤーにスコープ1~3の排出量を文書化することを求める契約条項が追加され、OEMが循環経済パートナーと連携するよう促しています。カンバーランド郡施設などの国内チタンスポンジプロジェクトが、米国の生産者を外部ショックから保護し始めています。

競合ランドスケープ

自動車軽量材料市場は中程度の分散を示しています。先進高強度鋼は少数の生産者に集中しており、Novelis、Alcoa、Hydroがアルミニウムシートを支配しています。しかしコンポジットは多くの地域専門業者に分散しており、参入障壁は中程度に保たれています。スタートアップ企業はナノアーキテクチャラティスおよび構造バッテリーケーシングの空白領域を活用し、エネルギー貯蔵と荷重支持機能を融合させた特許を出願しています。従来の化学グループは高速硬化サイクルを持つ高温樹脂を展開し、実験室での成功とライン速度の現実との間のギャップを埋めています。

自動車軽量材料産業リーダー

ArcelorMittal

Constellium group

Novelis

Thyssenkrupp AG

TORAY INDUSTRIES, INC.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年7月:LyondellBasellは最新製品ラインであるSchulamid ET100を発表しました。これは自動車インテリア構造用途向けに設計された軽量ポリアミドです。

- 2024年4月:現代自動車グループはTORAY INDUSTRIES INC.と契約を締結し、環境対応型高性能車両向けに軽量かつ高強度の特性に焦点を当てた先進材料の活用を進めることとなりました。

世界の自動車軽量材料市場レポートスコープ

| 金属 | アルミニウム |

| 高強度鋼 | |

| マグネシウム合金 | |

| チタン合金 | |

| ポリマーおよびコンポジット | 炭素繊維強化プラスチック |

| ガラス繊維強化プラスチック | |

| エンジニアリングプラスチック | |

| エラストマー |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| 電気・ハイブリッド車 |

| ボディ・イン・ホワイト |

| シャシーおよびサスペンション |

| パワートレインおよびドライブトレイン |

| インテリア部品 |

| エクステリア・トリム |

| バッテリーエンクロージャーおよび熱システム |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 材料タイプ別 | 金属 | アルミニウム |

| 高強度鋼 | ||

| マグネシウム合金 | ||

| チタン合金 | ||

| ポリマーおよびコンポジット | 炭素繊維強化プラスチック | |

| ガラス繊維強化プラスチック | ||

| エンジニアリングプラスチック | ||

| エラストマー | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 電気・ハイブリッド車 | ||

| 用途別 | ボディ・イン・ホワイト | |

| シャシーおよびサスペンション | ||

| パワートレインおよびドライブトレイン | ||

| インテリア部品 | ||

| エクステリア・トリム | ||

| バッテリーエンクロージャーおよび熱システム | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車軽量材料市場の現在の規模はどのくらいですか?

自動車軽量材料市場規模は2025年に780億8,900万米ドルです。

自動車軽量材料市場はどのくらいの速さで成長すると予測されていますか?

CAGR5.88%で成長し、2030年までに1,049億8,000万米ドルに達すると予測されています。

自動車軽量材料市場をリードする材料セグメントはどれですか?

ポリマーおよびコンポジットが2024年に52.14%のシェアで首位を占め、2030年にかけてCAGR6.23%と最も高い成長率を示しています。

自動車軽量材料市場で最も急速に成長している地域はどこですか?

アジア太平洋が電気自動車生産の急速な拡大によりCAGR7.12%と最も高い成長率を示しています。

軽量材料に対する最大の需要を持つ用途分野はどこですか?

ボディ・イン・ホワイト構造が需要の31.56%を占め、CAGR6.12%で成長を続けています。

最終更新日: