Tamaño y Participación del Mercado de Materiales Ligeros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 219.75 Millones de dólares |

| Tamaño del Mercado (2031) | 352.63 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Ligeros por Mordor Intelligence

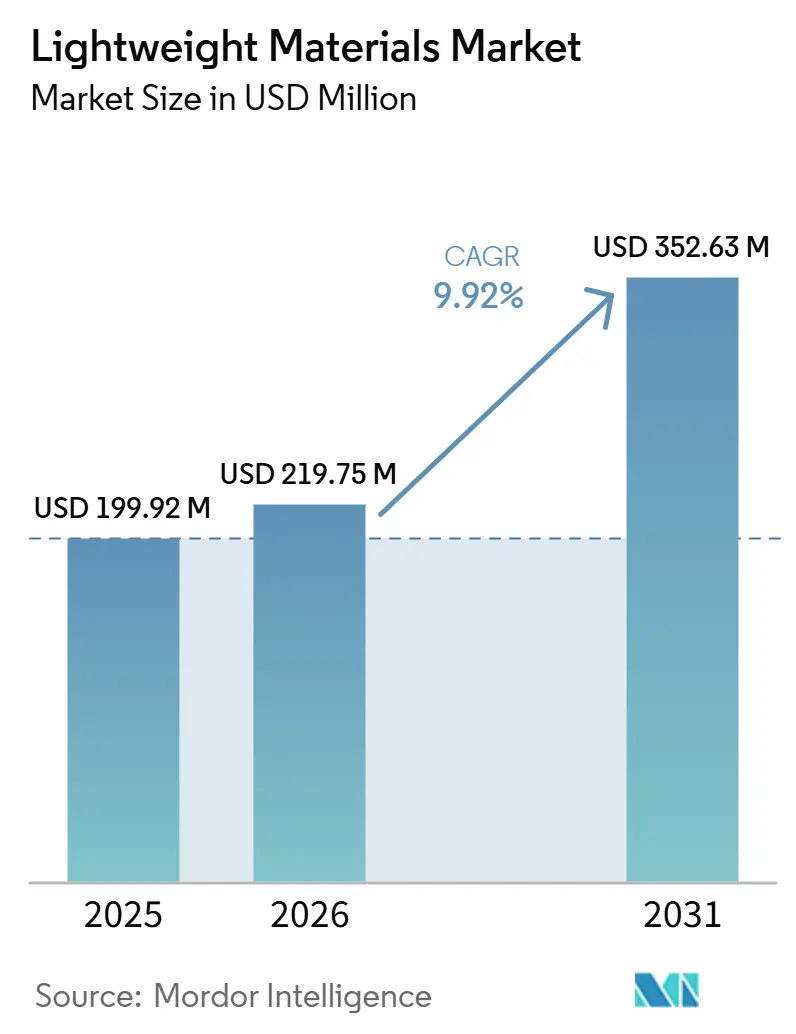

El tamaño del Mercado de Materiales Ligeros fue valorado en USD 199,92 millones en 2025 y se estima que crecerá desde USD 219,75 millones en 2026 hasta alcanzar USD 352,63 millones en 2031, a una CAGR del 9,92% durante el período de pronóstico (2026-2031). En medio del aumento de las presiones de costos, regulatorias y de rendimiento, los fabricantes de automóviles, los desarrolladores de energía y las empresas aeroespaciales están trabajando para reducir el peso innecesario de sus vehículos, infraestructuras y sistemas de lanzamiento. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea y aranceles similares sobre el carbono incorporado otorgan al aluminio y al acero de bajo carbono una ventaja de costo del 15-25%, impulsando la adopción de aleaciones ligeras. El plan de acción 2025 de China exige ruedas de magnesio, carcasas de motores y piezas de fundición estructurales en vehículos de nueva energía (NEV), con un aumento esperado de la demanda de 120.000 toneladas anuales para 2028. Los desarrolladores de infraestructura de hidrógeno están adoptando tanques de polímero reforzado con fibra de carbono (CFRP) para cumplir con los estrictos requisitos de peso, mientras que la economía de los lanzadores reutilizables se beneficia de cada kilogramo reducido en las estructuras de segunda etapa. Estas tendencias posicionan al mercado de materiales ligeros como un componente clave en las iniciativas de descarbonización multisectorial durante la próxima década.

Conclusiones Clave del Informe

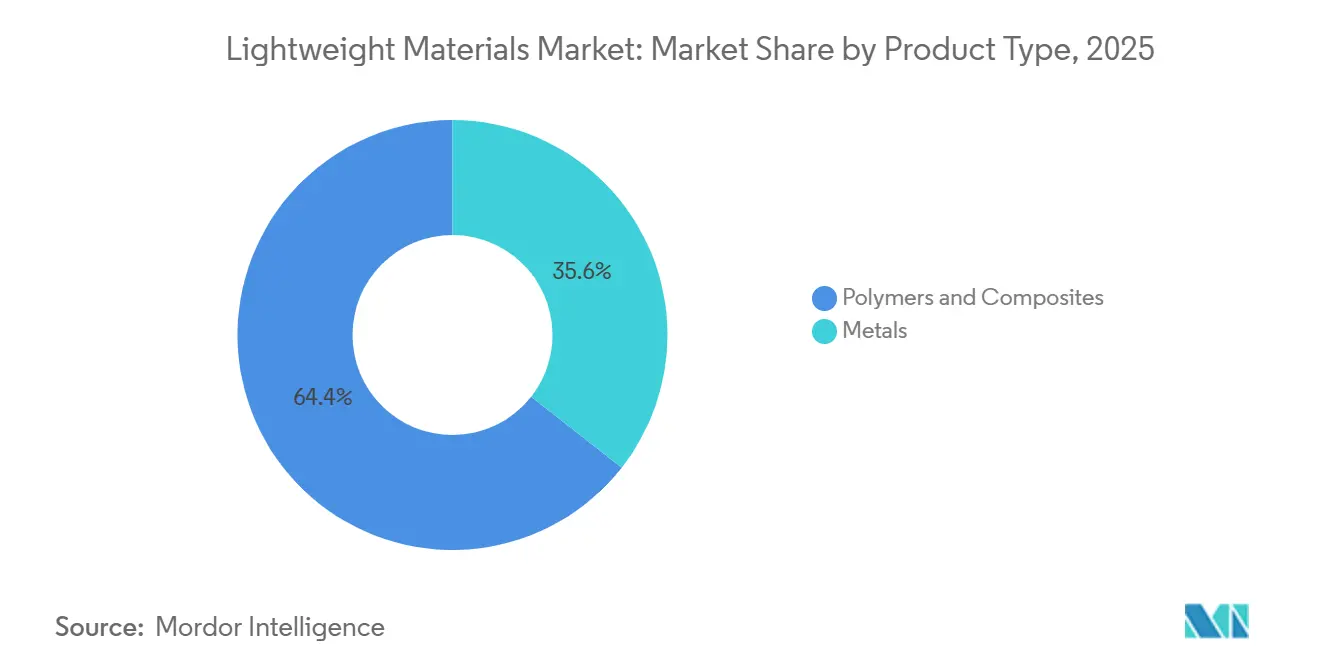

- Por tipo de producto, los polímeros y compuestos lideraron con el 64,42% de la participación del mercado de materiales ligeros en 2025; se proyecta que los metales se expandirán a una CAGR del 9,28% hasta 2031.

- Por proceso de fabricación, la extrusión y laminación representó el 30,78% del tamaño del mercado de materiales ligeros en 2025, mientras que la fabricación aditiva registró la CAGR proyectada más rápida del 9,67% hasta 2031.

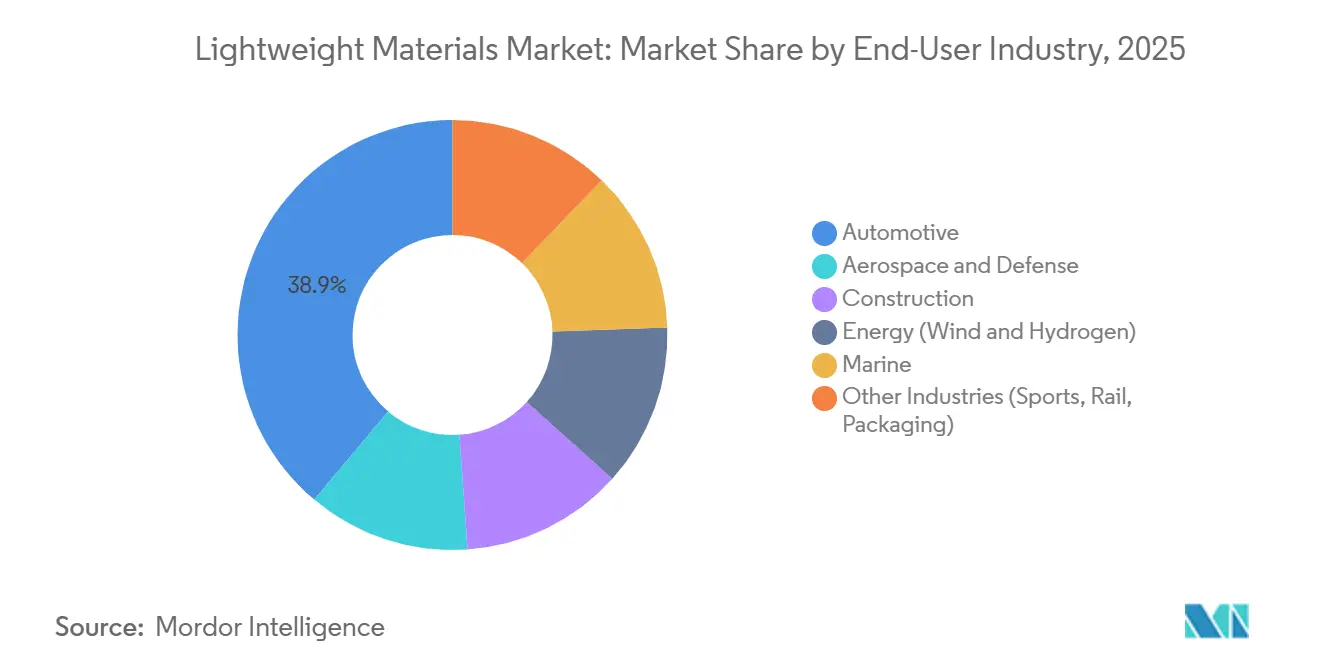

- Por industria de usuario final, el sector automotriz representó el 38,88% de los ingresos de 2025; se prevé que el segmento energético se expanda a una CAGR del 9,81% hasta 2031.

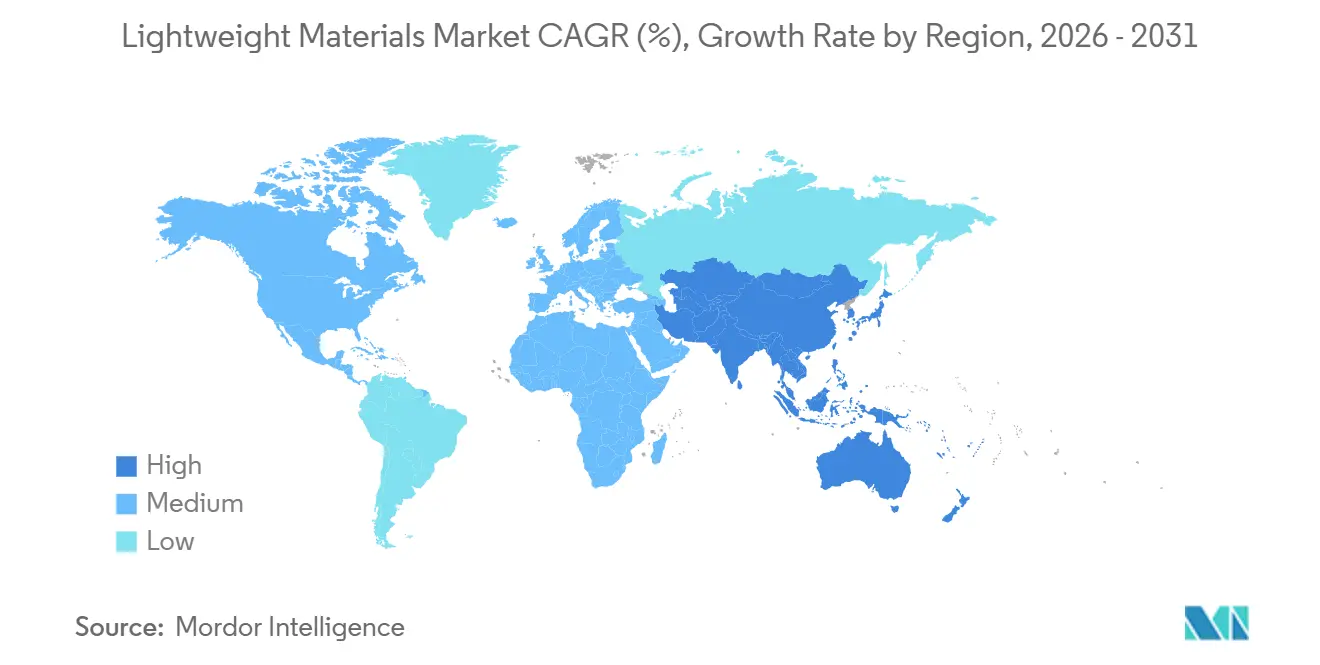

- Por geografía, Asia-Pacífico capturó el 41,12% de la participación del mercado de materiales ligeros en 2025 y registra la CAGR más alta del 9,77% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Materiales Ligeros

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones más estrictas de CO₂ y economía de combustible a nivel global | +2.8% | Global, con la UE y China liderando la aplicación | Mediano plazo (2-4 años) |

| Límites de peso para el almacenamiento y distribución de hidrógeno | +1.6% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Rápida adopción aeroespacial y de lanzadores reutilizables | +1.9% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Optimización de masa mediante diseño generativo impulsado por IA | +1.4% | Global, concentrado en centros automotrices y aeroespaciales | Corto plazo (≤ 2 años) |

| Incentivos de ajuste en frontera por carbono para metales de bajo carbono incorporado | +2.2% | UE principalmente, con efectos secundarios en ASEAN y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Más Estrictas de CO₂ y Economía de Combustible a Nivel Global

Los límites promedio de carbono de flota establecidos por la Unión Europea (UE), China y los Estados Unidos (EE. UU.) están impulsando a los fabricantes de automóviles a reducir entre 100 y 150 kilogramos (kg) de cada nueva plataforma[1]Comisión Europea, "Plan de Acción de Economía Circular," EUROPA.EU. La UE impone multas de EUR 95 por cada gramo de CO₂ excedente por vehículo. Como resultado, los cierres ligeros, los subchasis y las estructuras de asientos se han convertido en medidas de cumplimiento esenciales. El esquema de doble crédito actualizado de China otorga créditos adicionales a los Vehículos de Nueva Energía (NEV) que consumen menos de 11 kilovatios-hora (kWh)/100 kilómetros (km), un objetivo difícil de alcanzar sin carrocería en blanco de aluminio y piezas de fundición interiores de magnesio. La directiva de 2024 de la Agencia de Protección Ambiental de los EE. UU. (EPA) para los años modelo 2027-2032 tiene como objetivo una reducción del 56% en las emisiones de CO₂ de toda la flota respecto a los niveles de 2026. Esta regulación está impulsando a los Fabricantes de Equipos Originales (OEM) a adoptar aluminio de alta resistencia y Polímero Reforzado con Fibra de Carbono (CFRP) para compensar la masa de las baterías. En consecuencia, el mercado de materiales ligeros se posiciona en la intersección del diseño de vehículos y el cumplimiento normativo.

Límites de Peso para el Almacenamiento y Distribución de Hidrógeno

El Departamento de Energía (DOE) exige que los vehículos de celda de combustible de uso ligero almacenen un 5,5 por ciento en peso (% en peso) de hidrógeno a 700 bar. Este rendimiento solo es alcanzable con recipientes CFRP de Tipo IV, que pesan entre 90 y 110 kg para una carga útil de 5 kg de hidrógeno[2]Departamento de Energía de los EE. UU., "Investigación y Desarrollo de Energía Eólica," ENERGY.GOV. Los camiones de servicio pesado enfrentan requisitos similares: el módulo de ocho tanques de Nikola transporta 70 kg de hidrógeno manteniendo la masa total del conjunto por debajo de 500 kg, garantizando el cumplimiento de los límites de peso por eje de los EE. UU. Japón ha asignado USD 250 millones en subsidios para 2025 destinados a estaciones de hidrógeno, cada una de las cuales requiere entre 15 y 20 módulos de almacenamiento. Se espera que esta iniciativa aumente la demanda interna de fibra de carbono en 8.000 toneladas anuales. La demanda estructural de tanques CFRP proporciona una base estable para el mercado de materiales ligeros, independientemente de las fluctuaciones en las industrias aeroespacial o automotriz.

Rápida Adopción Aeroespacial y de Lanzadores Reutilizables

Organizaciones como SpaceX, Blue Origin y programas nacionales están adoptando compuestos optimizados en masa y titanio para mejorar la capacidad de carga útil y la eficiencia de combustible. El carenado de compuesto de carbono de 7 metros (m) de Blue Origin reduce el peso en 2,3 toneladas en comparación con su equivalente de aluminio, aumentando directamente la capacidad de carga útil del cliente. En la aviación civil, las familias Boeing 787 y Airbus A350 incorporan entre el 50 y el 53% de compuestos en peso. Esto reduce la masa estructural en aproximadamente un 20% y mejora la eficiencia de combustible entre un 20 y un 25% por asiento-milla. Estas eficiencias se traducen en reducciones significativas de los costos operativos para las aerolíneas, especialmente en un contexto de precios elevados del combustible de aviación. Estos avances garantizan que el mercado de materiales ligeros permanezca estrechamente alineado con el aumento de las tasas de producción comercial.

Optimización de Masa Mediante Diseño Generativo Impulsado por IA

Los avances en el software de diseño generativo permiten a los ingenieros evaluar miles de casos de carga en pocas horas. Este proceso puede reducir la masa de los componentes hasta en un 60%, logrando geometrías que no son factibles con el mecanizado tradicional. Por ejemplo, un soporte de asiento de General Motors rediseñado en Autodesk Fusion 360 redujo su peso de 3,4 kg a 1,4 kg y actualmente se encuentra en producción de bajo volumen mediante fusión selectiva por láser de Aluminio Silicio 10 Magnesio (AlSi10Mg). De manera similar, Airbus logró una reducción de peso del 40% y una disminución del 30% en el número de piezas para un accesorio de pilón de motor de titanio optimizado mediante Siemens NX. Estas eficiencias impulsadas por IA están acelerando la adopción de la fabricación aditiva y ampliando el potencial del mercado de materiales ligeros.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rutas de extracción y procesamiento de alta intensidad energética | -1.8% | Global, agudo en regiones dependientes del carbón (China, India, Oriente Medio) | Mediano plazo (2-4 años) |

| Obstáculos en la separación de materiales mixtos al final de su vida útil | -1.2% | Europa y América del Norte liderando la presión regulatoria | Largo plazo (≥ 4 años) |

| Incompatibilidades de unión en carrocería en blanco multimaterial de fundición en gigamolde | -0.9% | Centros automotrices (Alemania, China, EE. UU., Japón) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Extracción y Procesamiento de Alta Intensidad Energética

La fundición primaria de aluminio consume entre 15 y 16 MWh por tonelada y está sujeta a fluctuaciones en los costos de electricidad. Esto quedó demostrado en 2023, cuando el aumento de los precios de la energía en Europa provocó que 800 kilotones de capacidad quedaran fuera de servicio. La producción de fibra de carbono requiere entre 80 y 110 MWh por tonelada durante la oxidación del precursor y la carbonización. El proceso Kroll para la producción de titanio demanda entre 60 y 80 MWh por tonelada y genera residuos de cloruro de magnesio. Los altos requerimientos de energía aumentan los costos y las emisiones de carbono de alcance 1, lo que podría afectar al mercado de materiales ligeros a menos que tecnologías como el aluminio de ánodo inerte (ELYSIS) y los procesos electrificados de titanio alcancen una comercialización a gran escala.

Obstáculos en la Separación de Materiales Mixtos al Final de su Vida Útil

En Europa, las palas de turbinas eólicas con un peso de entre 40.000 y 50.000 toneladas se retiran anualmente. Estas palas, fabricadas con epoxi termoestable, son resistentes al reciclaje mecánico. Como resultado, menos del 10% de estas palas entran en flujos de recuperación porque los costos energéticos de la pirólisis superan el valor de mercado de la fibra recuperada. La Directiva actualizada de la Unión Europea (UE) sobre Vehículos al Final de su Vida Útil exige una recuperación del 95% en peso y un reciclaje en circuito cerrado del 85% para 2028. Esto crea desafíos para las plataformas que combinan fundiciones en gigamolde de aluminio, paneles de polímero reforzado con fibra de carbono (CFRP) y subchasis de acero. Sin soluciones de reciclaje escalables, el mercado de materiales ligeros podría enfrentar costos crecientes de gestión de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Compuestos Lideran, los Metales se Aceleran con la Electrificación

En 2025, los polímeros reforzados con fibra de carbono y los polímeros reforzados con fibra de vidrio representaron el 64,42% de los ingresos, respaldados por una demanda anual de 1,2 millones de toneladas para palas eólicas y una recuperación casi completa de las tasas de producción del Boeing 787 y el Airbus A350 a niveles previos a la pandemia. La fibra de vidrio sigue siendo predominante en la construcción sensible a los costos, mientras que los polímeros de alta temperatura como el poliéter éter cetona (PEEK) y la polieterimida (PEI) están ganando terreno en carcasas de baterías e insuladores de motores eléctricos, particularmente donde las regulaciones de toxicidad por llama y humo excluyen los metales. Se espera que el mercado de materiales ligeros compuestos crezca aún más, impulsado por las cintas termoplásticas que permiten tiempos de ciclo de 3 a 4 minutos adecuados para compuertas traseras de automóviles.

Se proyecta que los metales crecerán a una tasa de crecimiento anual compuesta (CAGR) del 9,28% hasta 2031, impulsados por la fundición en gigamolde de aluminio, el mandato de magnesio de China y los avances en la fabricación aditiva de titanio. El aluminio de circuito cerrado, con un 90% de contenido reciclado y una huella de dióxido de carbono (CO₂) de 2,3 toneladas de CO₂/tonelada, cumple con los umbrales del Mecanismo de Ajuste en Frontera por Carbono (CBAM), lo que permite a los fabricantes de equipos originales (OEM) etiquetar los productos como casi neutros en carbono. Se espera que la participación del magnesio en el mercado de materiales ligeros aumente a medida que los recubrimientos de oxidación por plasma electrolítico resistentes a la corrosión sean más rentables, potencialmente cayendo por debajo de USD 8/kg. El titanio sigue siendo especializado, pero la tecnología de deposición rápida por plasma de Norsk Titanium US Inc. reduce las relaciones de compra a vuelo del 10-20% a menos del 2%, reduciendo los costos de aleaciones aeroespaciales entre un 30 y un 40%.

Por Proceso de Fabricación: La Fabricación Aditiva Gana Terreno, la Extrusión Mantiene el Volumen

La extrusión y laminación contribuyó con el 30,78% de la demanda de 2025, lo que refleja los bajos costos de conversión y los tiempos de ciclo de formación de láminas de 10 a 15 segundos que se alinean con los requisitos de producción automotriz. Novelis, con una capacidad de laminación global de 4,2 millones de toneladas, ha asegurado contratos plurianuales con Ford y General Motors (GM) para cierres de las series 5000 y 6000, mientras que la hidroformación ofrece una reducción de peso adicional del 20-30% a un costo superior.

La fabricación aditiva, que actualmente tiene una participación de mercado de un solo dígito medio, tiene una previsión de crecimiento a una CAGR del 9,67%. El motor LEAP de General Electric (GE) demuestra su potencial, con 19 boquillas de combustible impresas que consolidan 20 piezas soldadas, logrando una reducción de peso del 25%. Empresas como Desktop Metal, Velo3D y Markforged están escalando las tasas de inyección de aglutinante y lecho de polvo láser entre 10 y 20 veces, haciendo que componentes como paneles de puertas, anclajes de asientos y soportes de bandejas de baterías sean competitivos en costos para su impresión a menos de USD 150/kg. A medida que las máquinas superen el umbral de 100 kg/hora, se espera que la adopción de métodos aditivos en el mercado de materiales ligeros se expanda más allá del sector aeroespacial hacia plataformas automotrices de corta tirada.

Por Industria de Usuario Final: La Energía Supera al Sector Automotriz

El sector automotriz representó el 38,88% del mercado en 2025, pero se anticipa que su crecimiento se desacelerará a un solo dígito. Esto se debe principalmente a que la penetración de la carrocería en blanco de aluminio se estabiliza en el 25-30% de las producciones globales y el magnesio permanece por debajo del 5% debido a los desafíos de seguridad contra incendios y resistencia a la sal. En contraste, se proyecta que el sector energético crecerá a una CAGR del 9,81% hasta 2031. Las turbinas marinas, que ahora promedian entre 12 y 15 megavatios (MW), requieren palas de entre 80 y 100 metros que combinan largueros de carbono con pieles de vidrio, logrando una reducción de masa del 15-20% y reduciendo las cargas de la góndola en una quinta parte. Además, la movilidad con hidrógeno está incorporando entre 25 y 30 kilogramos (kg) de fibra de carbono por automóvil de pasajeros y hasta 200 kg para camiones pesados. Como resultado, se espera que el mercado de materiales ligeros crezca en paralelo con el desarrollo de la energía eólica marina y las flotas de hidrógeno.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 41,12% del mercado de materiales ligeros. Las proyecciones indican que esta participación crecerá a una tasa de crecimiento anual compuesta (CAGR) del 9,77%, extendiéndose hasta 2031. Se espera que la iniciativa de magnesio de los ocho ministerios de China aumente la demanda automotriz interna 5,3 veces, alcanzando las 80.000 toneladas para 2028. En Japón, se anticipa que los subsidios para estaciones de recarga de hidrógeno aumentarán la capacidad de precursor de fibra de carbono en 8.000 toneladas anuales. La empresa conjunta de KRW 450 mil millones (USD 0,29 mil millones) entre Toray y SK en Corea del Sur está configurada para producir 3.000 toneladas de fibra de carbono, atendiendo a vehículos aeroespaciales y de celda de combustible.

Europa contribuye significativamente a la demanda global. En 2025, los fabricantes de equipos originales (OEM) alemanes consumieron casi 200 kilotones de láminas de aluminio. De cara al futuro, se proyecta que la línea de hierro de reducción directa (DRI) impulsada por hidrógeno de ArcelorMittal en Dunkerque suministrará 1,5 millones de toneladas de acero de bajo carbono para carcasas de baterías de vehículos eléctricos (EV) europeos a partir de 2026. Sin embargo, las fricciones aduaneras inducidas por el Brexit han desplazado el 15% de la producción de alas compuestas del Reino Unido (RU) a plantas continentales, destacando la sensibilidad de la industria a los cambios de política.

América del Norte está experimentando un crecimiento constante, respaldado por la expansión de reciclaje de 600 kilotones de Novelis Inc. en Kentucky y la adopción de la fundición en gigamolde por parte de Tesla en sus instalaciones de Monterrey y Austin. Si bien el sector de fuselajes compuestos de Canadá enfrenta desafíos debido a la disminución de los volúmenes de aviones de negocios, la disminución se compensa en gran medida con la demanda de vehículos de lanzamiento de los Estados Unidos (EE. UU.). México se está beneficiando de las reubicaciones de proveedores de Nivel 1 que se alinean con los requisitos de reglas de origen del Acuerdo Estados Unidos-México-Canadá (USMCA) para las cadenas de suministro de baterías, mejorando la participación de la región en el mercado de materiales ligeros.

Panorama Competitivo

El mercado de materiales ligeros está escasamente fragmentado. Con una participación combinada de aproximadamente el 35-40%, los 10 principales proveedores crean un panorama equilibrado en el mercado de materiales ligeros, combinando actores de gran escala con especialistas regionales. Toray, Hexcel, Mitsubishi Chemical y SGL Carbon controlan casi el 70% de la capacidad de fibra de carbono de grado aeroespacial. La fibra reciclada de SGL logra una recuperación del 80-85% de la resistencia original y reduce los costos en un 40%. Este desarrollo facilita la integración del polímero reforzado con fibra de carbono (CFRP) en compuertas traseras de automóviles y largueros de palas eólicas, con un precio de USD 10-12 por kilogramo. En el segmento del aluminio, Novelis y Constellium lideran en láminas de circuito cerrado, mientras que Alcoa y Rio Tinto avanzan en la fundición de ánodo inerte a través de su empresa conjunta ELYSIS.

Estratégicamente, la integración vertical mejora los márgenes. Por ejemplo, las operaciones de Toray abarcan líneas de precursor, fibra y preimpregnado. En contraste, especialistas como Hexcel se centran en preimpregnados aeroespaciales, evitando la exposición a los ciclos del mercado de materias primas. Empresas como Covestro en compuestos termoplásticos y Desktop Metal, junto con Velo3D en fabricación aditiva de metales de alto rendimiento, están introduciendo innovaciones destinadas a reducir los tiempos de ciclo, haciendo que los productos sean adecuados para aplicaciones automotrices. Además, los proyectos piloto de trazabilidad mediante cadena de bloques con Airbus están agilizando los plazos de calificación de materiales a 9-12 meses, ofreciendo una ventaja competitiva para asegurar contratos de fuselajes de próxima generación.

Líderes de la Industria de Materiales Ligeros

Novelis Inc.

ARCELORMITTAL

TORAY INDUSTRIES, INC.

Alcoa Corporation

Hexcel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SGL Carbon recibió el Premio Alemán de Sostenibilidad por desarrollar un proceso de fibra de carbono reciclada que retiene entre el 80 y el 85% de su resistencia original. La empresa planea escalar este proceso a una capacidad de producción de 2.000 toneladas para 2027. Este avance se alinea con la creciente demanda de materiales ligeros en diversas industrias, incluidas la automotriz y la aeroespacial, donde reducir el peso sin comprometer la resistencia es fundamental.

- Enero de 2025: Gestamp inauguró una instalación de estampado en caliente de USD 45 millones en Tennessee, fabricando carcasas de baterías de 1.500 MPa (megapascales). Estas carcasas reducen el peso en un 25% en comparación con el acero suave, alineándose con la creciente demanda de materiales ligeros en la industria automotriz.

Alcance del Informe Global del Mercado de Materiales Ligeros

Los materiales ligeros son sustancias diseñadas para tener una densidad menor en comparación con los materiales tradicionales, como el acero o el hierro fundido, mientras mantienen o mejoran su resistencia, durabilidad y rendimiento general.

El mercado de materiales ligeros está segmentado por tipo de producto, proceso de fabricación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en polímeros y compuestos, y metales. Por proceso de fabricación, el mercado está segmentado en extrusión y laminación, fabricación aditiva, moldeo por transferencia de resina, estampado en caliente e hidroformación. Por industria de usuario final, el mercado está segmentado en automotriz, aeroespacial y defensa, construcción, energía (eólica e hidrógeno), marina y otras industrias (deportes, ferroviario y embalaje). El informe también cubre el tamaño del mercado y los pronósticos para los materiales ligeros en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Polímeros y Compuestos | CFRP |

| GFRP | |

| Compuestos Termoplásticos | |

| Polímeros de Alto Rendimiento (PEEK, PEI) | |

| Metales | Aluminio |

| Magnesio | |

| Titanio | |

| Acero de Alta Resistencia |

| Extrusión / Laminación |

| Fabricación Aditiva |

| Moldeo por Transferencia de Resina |

| Estampado en Caliente e Hidroformación |

| Automotriz |

| Aeroespacial y Defensa |

| Construcción |

| Energía (Eólica, Hidrógeno) |

| Marina |

| Otras Industrias (Deportes, Ferroviario, Embalaje) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| América del Sur | Brasil |

| México | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Polímeros y Compuestos | CFRP |

| GFRP | ||

| Compuestos Termoplásticos | ||

| Polímeros de Alto Rendimiento (PEEK, PEI) | ||

| Metales | Aluminio | |

| Magnesio | ||

| Titanio | ||

| Acero de Alta Resistencia | ||

| Por Proceso de Fabricación | Extrusión / Laminación | |

| Fabricación Aditiva | ||

| Moldeo por Transferencia de Resina | ||

| Estampado en Caliente e Hidroformación | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Construcción | ||

| Energía (Eólica, Hidrógeno) | ||

| Marina | ||

| Otras Industrias (Deportes, Ferroviario, Embalaje) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de materiales ligeros para 2031?

Se prevé que alcance USD 352,63 millones para 2031, lo que refleja una CAGR del 9,92% de 2026 a 2031.

¿Qué región experimentará el crecimiento más rápido en la demanda de materiales ligeros?

Se espera que Asia-Pacífico registre la CAGR más alta del 9,77% hasta 2031, liderada por el mandato de magnesio de China y el despliegue de hidrógeno en Japón.

¿Qué segmento de uso final está creciendo más rápidamente?

Se proyecta que el segmento energético, impulsado por las palas de turbinas eólicas marinas y los tanques de hidrógeno, se expanda a una CAGR del 9,81%.

¿Por qué los compuestos de fibra de carbono son fundamentales para los vehículos de hidrógeno?

Permiten tanques de Tipo IV a 700 bar que logran un almacenamiento de hidrógeno del 5,5% en peso manteniendo la masa del sistema por debajo de 110 kg.

Última actualización de la página el: