Marktgröße und Marktanteil für Automobil-Leichtbaumaterialien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 78.89 Milliarden US-Dollar |

| Marktgröße (2030) | 104.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobil-Leichtbaumaterialien von Mordor Intelligence

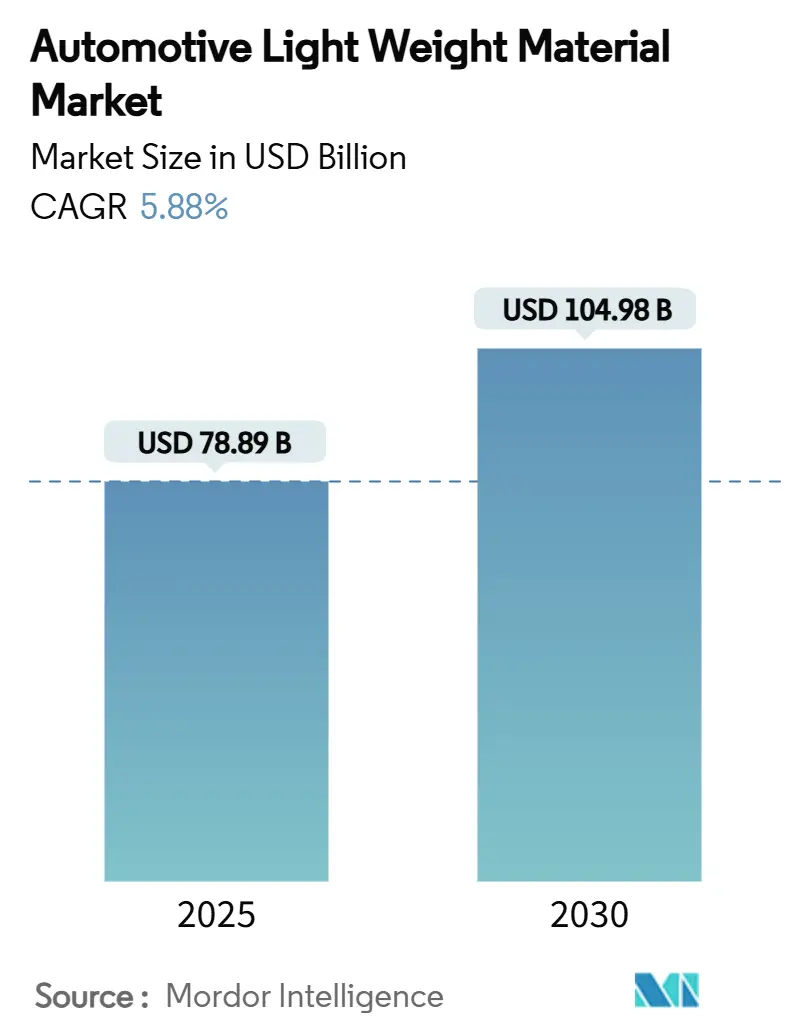

Die Marktgröße für Automobil-Leichtbaumaterialien wird im Jahr 2025 auf 78,89 Milliarden USD geschätzt und soll bis 2030 einen Wert von 104,98 Milliarden USD erreichen, bei einer CAGR von 5,88 % während des Prognosezeitraums (2025–2030). Das Volumenwachstum wird durch regulatorischen Druck zur Senkung der Flottenemissionen, die Notwendigkeit, die 300–500 kg schwere Batteriemasse in Elektrofahrzeugen auszugleichen, sowie den steigenden Bedarf an der Integration von KI-Sensor-Nutzlasten ohne Leistungseinbußen angetrieben. Polymere und Verbundwerkstoffe dominieren bereits den Materialmix, doch hochfeste Stähle bleiben dort relevant, wo Crashleistung und Kosteneffizienz zusammentreffen. Mehrkomponenten-Architekturen werden zum Standard, sodass Zulieferer, die Fügetechnik, Korrosionsschutz und Recyclingfähigkeit beherrschen, einen Wettbewerbsvorteil erlangen. Die Lieferkettenvolatilität bei Magnesium und Titan hält an, doch recyclingbasierte Kreislaufmodelle, insbesondere in Europa und Nordamerika, beginnen das Risiko kritischer Mineralien zu mindern.

Wichtigste Erkenntnisse des Berichts

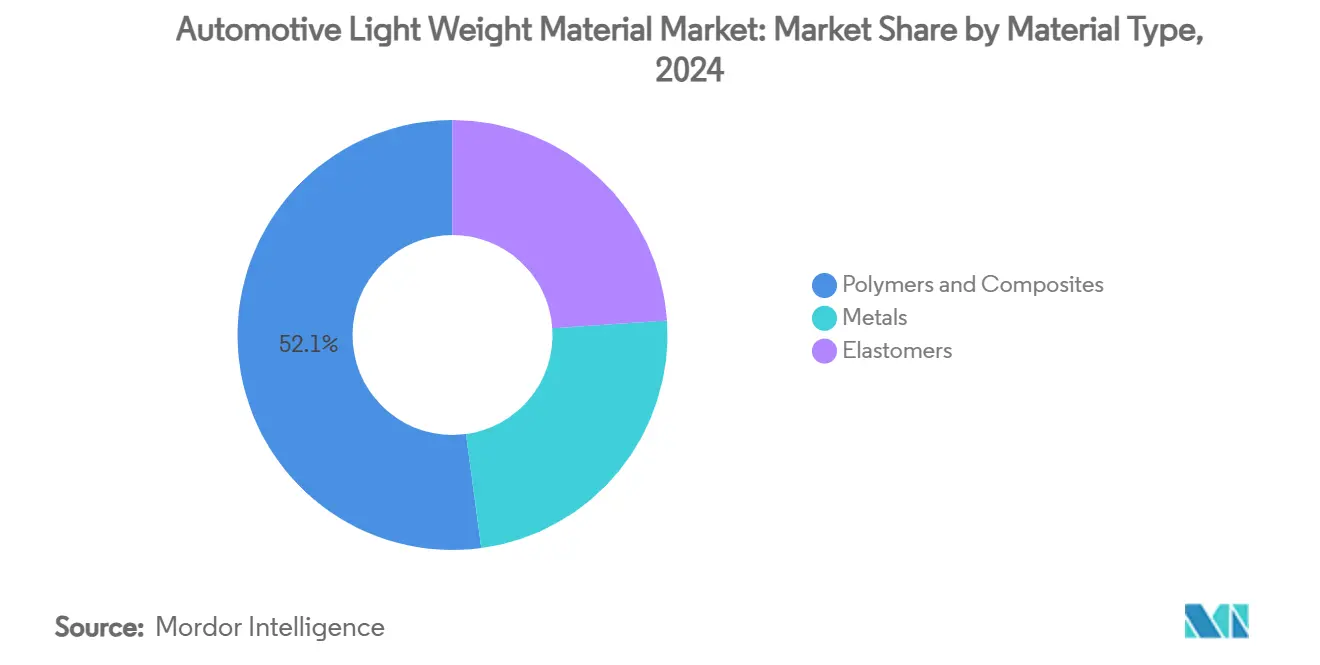

- Nach Materialtyp hielten Polymere und Verbundwerkstoffe im Jahr 2024 einen Marktanteil von 52,14 % am Markt für Automobil-Leichtbaumaterialien und verzeichneten mit 6,23 % bis 2030 die höchste CAGR.

- Nach Fahrzeugtyp wiesen leichte Nutzfahrzeuge mit 6,56 % bis 2030 die höchste prognostizierte CAGR auf, während Personenkraftwagen im Jahr 2024 einen Marktanteil von 62,23 % am Markt für Automobil-Leichtbaumaterialien behielten.

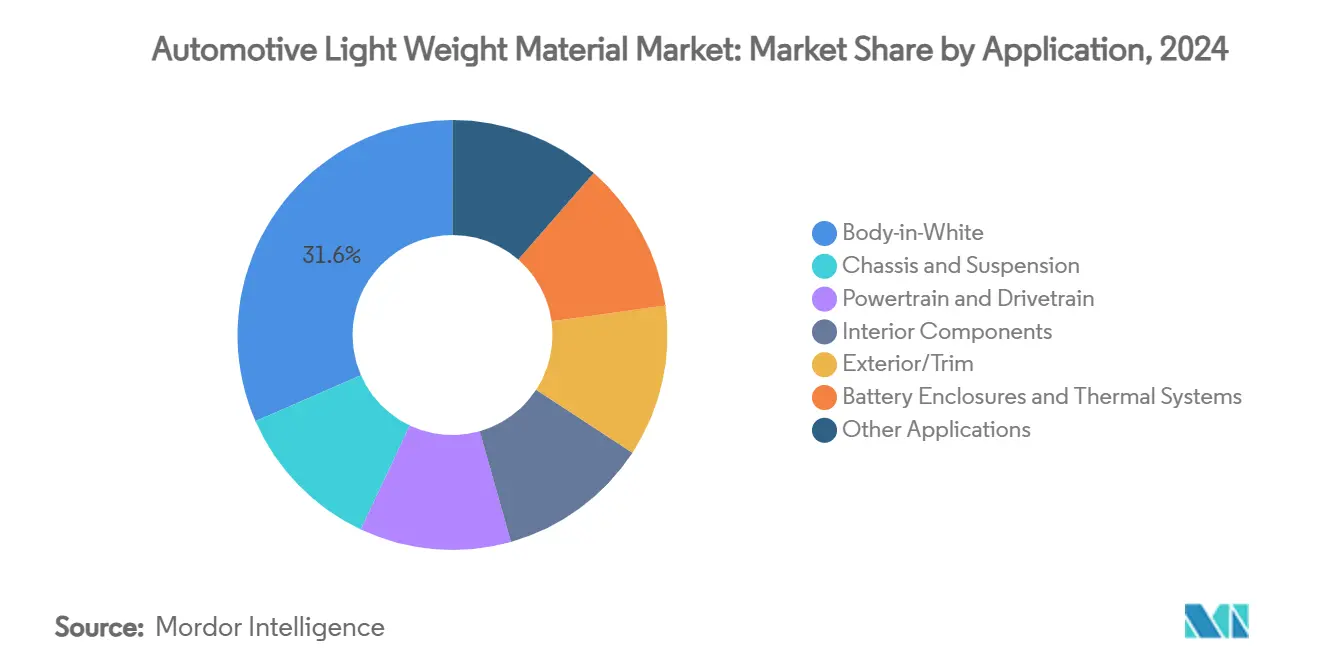

- Nach Anwendung entfiel auf die Rohkarosserie im Jahr 2024 ein Anteil von 31,56 % an der Marktgröße für Automobil-Leichtbaumaterialien, mit einer CAGR von 6,12 % bis 2030.

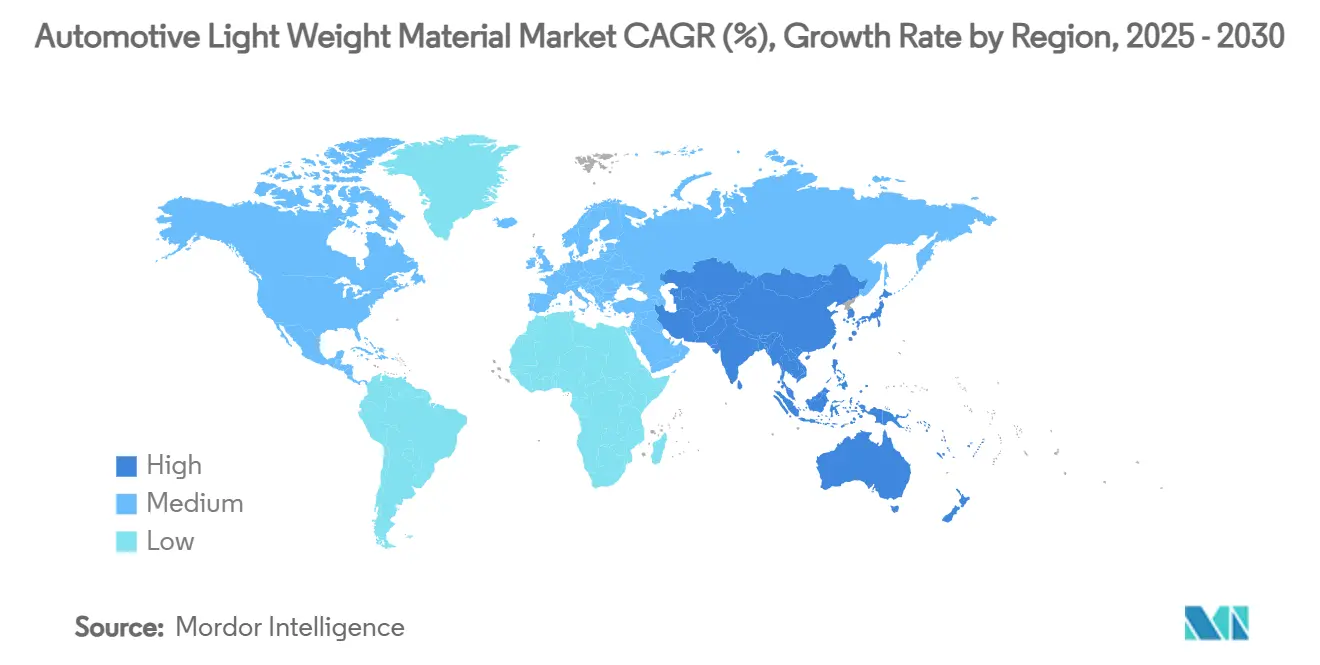

- Nach Geografie hielt Europa im Jahr 2024 mit 35,78 % den größten Marktanteil, während Asien-Pazifik mit einer CAGR von 7,12 % am schnellsten wächst.

Globale Markttrends und Erkenntnisse für Automobil-Leichtbaumaterialien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Kraftstoffeffizienz und CO₂-Reduzierung | +1.8% | Global, mit stärkster Wirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Elektro- und Hybridfahrzeugen | +1.5% | Global, angeführt von China und Europa | Langfristig (≥ 4 Jahre) |

| Strenge globale und regionale Fahrzeuggewichtsgesetzgebung | +1.2% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Leichtbau für KI-Sensor-Nutzlast in autonomen Fahrzeugen | +0.8% | Nordamerika und EU, Pilotprojekte in APAC | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftsgutschriften für die Reduzierung eingebetteter Emissionen | +0.5% | EU führend, Übernahme breitet sich auf Nordamerika aus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Kraftstoffeffizienz und CO₂-Reduzierung

Die Corporate Average Fuel Economy-Vorschriften und parallele EU-Ziele zwingen Automobilhersteller, Gewichtseinsparungen zu erzielen, die allein durch Antriebsstranganpassungen nicht erreicht werden können. Der American Chemistry Council berechnete, dass eine Rückkehr zu schwereren Materialien über die Fahrzeuglebensdauer hinweg 89 Millionen Gallonen Kraftstoff zusätzlich verbrauchen würde – ein Ergebnis, das Regulierungsbehörden nicht akzeptieren werden. Hochfeste Stähle ermöglichen 25 % Gewichtseinsparungen bei gleichzeitig verbesserter Crashsicherheit, was sie in Fahrzeugstrukturen relevant hält, auch wenn Aluminium und Verbundwerkstoffe expandieren. Lebenszyklusanalysen prägen nun Beschaffungsentscheidungen, sodass recyceltes Aluminium und biobasierte Verbundwerkstoffe dort an Bedeutung gewinnen, wo eingebettete Emissionen wichtiger sind als das absolute Gewicht. Gewichtsabhängige Steueranreize in den Vereinigten Staaten und Europa verstärken diesen Wandel zusätzlich und schaffen eine planbare Nachfragesichtbarkeit für den Markt für Automobil-Leichtbaumaterialien.

Zunehmende Verbreitung von Elektro- und Hybridfahrzeugen

Batteriesätze erhöhen das Leergewicht um 300–500 kg, was Fahrzeughersteller dazu zwingt, in allen anderen Teilsystemen Masse einzusparen, um die Reichweite zu erhalten. Teslas Gigacasting-Verfahren konsolidiert mehr als 70 Teile in einem einzigen Aluminiumbauteil und reduziert dabei sowohl Gewicht als auch Komplexität im großen Maßstab. Forschungen an der Chalmers-Universität bestätigen, dass kohlenstofffaserverstärkte Strukturbatterien die Reichweite von Elektrofahrzeugen nach der Kommerzialisierung um 70 % steigern könnten. Thermoplastische Verbundwerkstoffe werden aufgrund ihrer Wärmemanagement- und Gewichtsvorteile gegenüber Stahl in Batteriegehäusen eingesetzt. Da Automobilhersteller LIDAR, Radar und Recheneinheiten bündeln, führen selbst moderate Gewichtseinsparungen zu einer realen Reichweitenverlängerung, was die Nachfrage nach fortschrittlichen Materialien intensiviert. Novelis erwartet ein regionales Aluminiumwachstum von 20–25 % in Asien allein durch den Ausbau der Elektrofahrzeugproduktion.

Strenge globale und regionale Fahrzeuggewichtsgesetzgebung

Die CAFE-Änderung von 2024 in den Vereinigten Staaten und die bevorstehenden Euro-7-Vorschriften der EU verhängen hohe Strafkosten bei Nichteinhaltung, was Leichtbaumaterialien trotz höherer Stückpreise wirtschaftlich rechtfertigt. Euro 7 begrenzt auch Bremspartikelemissionen und fördert additiv gefertigte Scheibendesigns, die gleichzeitig Gewicht und Partikelausstoß reduzieren. Regionale Unterschiede beeinflussen Materialstrategien; europäische Automobilhersteller führen bei der Nutzung von Verbundwerkstoffen, während asiatische Fahrzeughersteller kostenoptimierte Mehrkomponentenmischungen bevorzugen. Die Lebenszykluskohlenstoffbilanzierung in neuen Vorschriften begünstigt integrierte Zulieferer, die einen kohlenstoffarmen Materialfußabdruck von der Rohstoffgewinnung bis zum Werkstor dokumentieren können.

Leichtbau für KI-Sensor-Nutzlast in autonomen Fahrzeugen

Sensorsysteme und bordeigene Recheneinheiten fügen autonomen Fahrzeugen bis zu 100 kg hinzu, sodass Ingenieure Masse in strukturellen Bereichen zurückgewinnen müssen. Höhere Auslastungsraten verkürzen die Amortisationszeiten und ermöglichen es Flotten, Kohlenstofffaser und Titan dort einzusetzen, wo sie früher Kosten-Nutzen-Analysen nicht bestanden haben. Auch Premium-Fahrzeugpreise senken Adoptionsbarrieren und verschaffen Zulieferern mit Verbundwerkstoff- und Hochleistungslegierungsportfolios einen Erstmover-Vorteil. Das Wärmemanagement für CPUs und GPUs treibt die Nachfrage nach Aluminium und Magnesium an, während schwingungsempfindliche Sensorhalterungen zunehmend auf kohlenstofffaserverstärkte Verbundwerkstoffe für dimensionale Stabilität umgestellt werden. Lange Entwicklungszeiträume für autonome Fahrzeuge signalisieren eine dauerhafte Nachfrage im Markt für Automobil-Leichtbaumaterialien.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Verbundwerkstoffe und Legierungen | -1.4% | Global, mit stärkstem Druck in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Komplexität bei Fertigung und Reparatur | -0.9% | Global, mit Unterschieden nach technischer Kompetenz | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei kritischen Mineralien (Mg, Ti) | -1.1% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität bei Fertigung und Reparatur

Das Fügen von Aluminium mit Stahl erfordert Isolierschichten zur Eindämmung galvanischer Korrosion, was sowohl Gramm als auch Kosten hinzufügt. Reparaturen an Verbundwerkstoffen erfordern häufig den vollständigen Austausch von Paneelen anstelle lokaler Reparaturen, was die Versicherungskosten in Massensegmenten erhöht. Zulieferer ohne Mehrkomponenten-Expertise haben Schwierigkeiten, Qualifizierungshürden zu überwinden, was eine breite Marktdurchdringung verlangsamt. Die additive Fertigung kann komplexe Geometrien bewältigen, ist jedoch für Hochvolumen-Fahrzeugprogramme durchsatzbegrenzt, sodass die meisten Serienproduktionen auf konventionelle Umform- oder Gussverfahren angewiesen bleiben.

Lieferkettenvolatilität bei kritischen Mineralien (Mg, Ti)

Die Magnesiumgewinnung ist geografisch konzentriert, und anhaltende geopolitische Spannungen gefährden eine stabile Versorgung. Die Kapazität für Titanschwamm ist außerhalb einer Handvoll Produzenten begrenzt, was zu Preisschocks führt, wenn die Nachfrage aus der Luft- und Raumfahrt steigt. Hyundais 5,8 Milliarden USD schwerer Recyclingkomplex in Louisiana veranschaulicht einen Lösungsansatz: Schrottströme zu erfassen, um die Abhängigkeit von primären kritischen Metallen zu reduzieren. Langfristig könnte lokalisiertes Recycling die Volatilität abmildern, sie jedoch nicht vollständig beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Verbundwerkstoffe treiben Innovation voran

Polymere und Verbundwerkstoffe trugen im Jahr 2024 mit 52,14 % zum Marktanteil für Automobil-Leichtbaumaterialien bei, und ihre CAGR von 6,23 % bis 2030 unterstreicht eine wachsende Rolle bei strukturellen und halbstrukturellen Teilen. Kohlenstofffaserverstärkte Kunststoffe reduzieren das Gewicht gegenüber Stahl um 60 %, während sie die Steifigkeit beibehalten, was sie für leistungskritische Bereiche wie Dachspriegel und Batterieträger geeignet macht. Glasfaserverbundwerkstoffe bieten wirtschaftliche Gewichtseinsparungen für Türmodule und Heckklappen, während technische Kunststoffe die Wärmetoleranz in Leistungselektronikgehäusen erhöhen. Dieses Wachstum unterstreicht, warum der Markt für Automobil-Leichtbaumaterialien nachhaltige Forschung und Entwicklung in der Harzchemie und Faserarchitektur anzieht.

Aluminium bleibt durch sein ausgereiftes Recycling-Ökosystem und die Vertrautheit der Fahrzeughersteller relevant. Magnesium verspricht noch größere Massenreduzierungen für Druckguss-Getriebegehäuse, obwohl die Fragilität der Lieferkette eine großflächige Durchdringung dämpft. Titanlegierungen finden sich in Nischen-Abgas- und Fahrwerksteilen, da Korrosionsbeständigkeit die Kosten in Hochtemperatur- oder Salznebelumgebungen rechtfertigt; das 867 Millionen USD schwere Werk im Cumberland County signalisiert eine erwartete langfristige Nachfrage[1]Cumberland County TN, "Ankündigung des Titanprojekts," Regierung des Cumberland County, cumberlandcountync.gov.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Nutzfahrzeuge beschleunigen

Leichte Nutzfahrzeuge weisen mit 6,56 % bis 2030 die höchste CAGR im Markt für Automobil-Leichtbaumaterialien auf, angetrieben durch elektrifizierte Flotten für die letzte Meile unter städtischen Emissionsobergrenzen. Gewichtseinsparungen wirken sich direkt auf die Nutzlastkapazität und Streckeneffizienz aus, was Premium-Materialien wirtschaftlich sinnvoll macht. Personenkraftwagen hielten 2024 einen Anteil von 62,23 %, betrachten Leichtbau jedoch inzwischen als Grundvoraussetzung statt als Differenzierungsmerkmal. Schwere Nutzfahrzeuge suchen nach Aluminium-Rahmenträgern und Verbundwerkstoff-Dachpaneelen, die Laderaum hinzufügen, ohne Achslasten zu überschreiten. Chinesische Fahrzeughersteller, die in ASEAN expandieren, übertragen Leichtbau-Designregeln in regionale Montagewerke und vertiefen die Materialbedarfsvielfalt.

Nach Anwendung: Rohkarosserie führt die Transformation an

Die Rohkarosserie erfasste im Jahr 2024 einen Anteil von 31,56 % an der Marktgröße für Automobil-Leichtbaumaterialien und expandiert mit einer CAGR von 6,12 %, da Fahrzeughersteller Massenreduzierungen in primären Strukturen priorisieren. Teslas Gigacasting-Strategie ersetzt 70 gestanzte Teile durch ein einziges Aluminiumgussteil und eliminiert dabei Hunderte von Schweißnähten sowie Leergewicht. Fahrwerk- und Federungssysteme setzen nun Magnesium-Querträger ein, um ungefederte Massen zu reduzieren und Fahrkomfort sowie Reichweite zu verbessern. Antriebsstrang-Teilsysteme verfügen zunehmend über Verbundwerkstoff-Hitzeschilde, die in 900-°C-Zonen ohne Gewichtszunahme bestehen.

Innenräume wechseln zu Naturfaser- und Rezyklat-Mischungen; BMW verwendet recyceltes PA6 in Windschutzscheiben-Querträgern, um Leichtigkeit mit Kreislaufzielen zu verbinden. Außenhäute profitieren von thermoplastischen Olefin-Verbundwerkstoffen, die Klasse-A-Lackierungen ermöglichen und gleichzeitig komplexe Formen zulassen. Batteriegehäuse stellen das am schnellsten wachsende Teilsegment dar, da sie Brandschutz, elektromagnetische Abschirmung und minimales Gewicht – alles unter einem Anforderungsdach – verlangen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa kontrollierte im Jahr 2024 mit 35,78 % den größten Anteil am Markt für Automobil-Leichtbaumaterialien, verankert durch Deutschlands vertikal integrierte Kohlenstofffaser-Wertschöpfungsketten. BMWs Einzelquellen-Mandat für recycelte Kohlenstofffaser setzt Qualitätsdisziplin und Kostenkompression in der Lieferkette durch. Die europäische Kohlenstoffbilanzierung weist eingebetteten Emissionen einen monetären Wert zu, sodass recycelte Aluminiumknüppel eine bevorzugte Beschaffung genießen. Die Euro-7-Partikelgrenzwerte für Bremsscheiben verstärken additiv gefertigte Grauguss-Substitute, die Gewichtsreduzierung mit Emissionskontrolle verbinden.

Asien-Pazifik verzeichnet mit 7,12 % die höchste CAGR, angeführt vom Anstieg der chinesischen Elektrofahrzeugproduktion und neuen Montagekorridoren in Südostasien. Staatliche Subventionen für lokale Kohlenstofffaseranlagen in der Provinz Jiangsu skalieren die inländische Kapazität und reduzieren die Importabhängigkeit[2]International Fiber Journal, "China beschleunigt die Kohlenstofffaserproduktion," International Fiber Journal, fiberjournal.com. Japanische Unternehmen kommerzialisieren Cellulose-Nanofaser-Verbundwerkstoffe, die mit Massenproduktionszykluszeiten kompatibel sind und Automobilherstellern eine erneuerbare Option zu einem vertretbaren Kostenaufschlag bieten. Koreanische Metallurgielabore liefern Hochtemperaturlegierungen, die thermische Batterieermüdung mindern und die regionale Versorgungsresilienz stärken. Der Markt für Automobil-Leichtbaumaterialien entwickelt sich daher dort am schnellsten, wo Politik, Skalierung und Innovation zusammentreffen.

Nordamerika nutzt seine etablierte Recyclinginfrastruktur: Novelis' 4,1 Milliarden USD schweres Werk in Alabama wird erhebliche Warmwalzkapazitäten für Automobilgüten bereitstellen. Auf Lastkraftwagen ausgerichtete Modellmixe belohnen Leichtbau, da jedes eingesparte Kilogramm die Nutzlast und den Gewinn steigert. Die CAFE-Verschärfung nach 2024 fügt Vertragsklauseln hinzu, die Materialzulieferer zur Dokumentation von Scope-1-3-Emissionen verpflichten und Fahrzeughersteller dazu bewegen, sich mit Kreislaufwirtschaftspartnern abzustimmen. Inländische Titanschwamm-Projekte, wie die Anlage im Cumberland County, beginnen, US-Produzenten vor externen Schocks zu schützen.

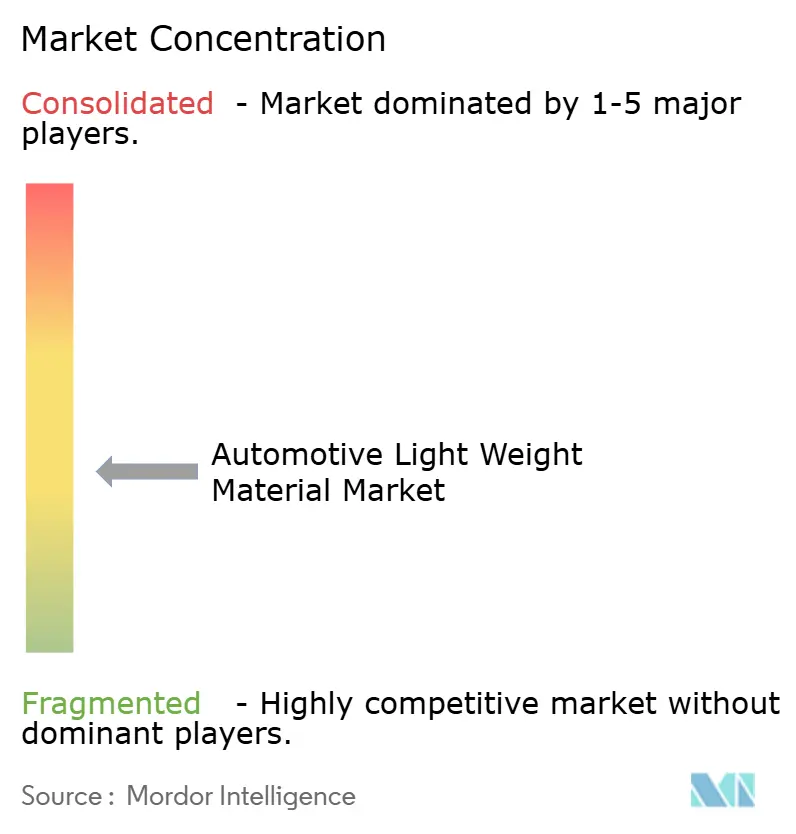

Wettbewerbslandschaft

Der Markt für Automobil-Leichtbaumaterialien weist eine moderate Fragmentierung auf. Hochfester Stahl ist weiterhin auf eine Handvoll Produzenten konzentriert; Novelis, Alcoa und Hydro dominieren Aluminiumblech. Verbundwerkstoffe hingegen sind auf viele regionale Spezialisten verteilt, was die Markteintrittsbarrieren moderat hält. Start-ups nutzen Nischen in nano-architektonierten Gittern und strukturellen Batteriegehäusen und melden Patente an, die Energiespeicherung mit tragender Funktionalität verbinden. Traditionelle Chemiekonzerne positionieren Hochtemperaturharze mit schnellen Aushärtezyklen und überbrücken damit die Lücke zwischen Laborerfolg und Liniengeschwindigkeit.

Marktführer in der Branche für Automobil-Leichtbaumaterialien

ArcelorMittal

Constellium group

Novelis

Thyssenkrupp AG

TORAY INDUSTRIES, INC.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2024: LyondellBasell stellte seine neueste Produktlinie Schulamid ET100 vor, ein leichtes Polyamid, das für strukturelle Anwendungen im Fahrzeuginnenraum entwickelt wurde.

- April 2024: Hyundai Motor Group schloss einen Vertrag mit TORAY INDUSTRIES INC. ab, um fortschrittliche Materialien mit Fokus auf Leichtbau- und Hochfestigkeitseigenschaften für seine umweltfreundlichen Hochleistungsfahrzeuge zu nutzen.

Berichtsumfang des globalen Marktes für Automobil-Leichtbaumaterialien

| Metalle | Aluminium |

| Hochfester Stahl | |

| Magnesiumlegierungen | |

| Titanlegierungen | |

| Polymere und Verbundwerkstoffe | Kohlenstofffaserverstärkte Kunststoffe |

| Glasfaserverstärkte Kunststoffe | |

| Technische Kunststoffe | |

| Elastomere |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Elektro- und Hybridfahrzeuge |

| Rohkarosserie |

| Fahrwerk und Federung |

| Antriebsstrang und Triebstrang |

| Innenraumkomponenten |

| Außenverkleidung und Zierteile |

| Batteriegehäuse und Wärmemanagementsysteme |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Metalle | Aluminium |

| Hochfester Stahl | ||

| Magnesiumlegierungen | ||

| Titanlegierungen | ||

| Polymere und Verbundwerkstoffe | Kohlenstofffaserverstärkte Kunststoffe | |

| Glasfaserverstärkte Kunststoffe | ||

| Technische Kunststoffe | ||

| Elastomere | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Schwere Nutzfahrzeuge | ||

| Elektro- und Hybridfahrzeuge | ||

| Nach Anwendung | Rohkarosserie | |

| Fahrwerk und Federung | ||

| Antriebsstrang und Triebstrang | ||

| Innenraumkomponenten | ||

| Außenverkleidung und Zierteile | ||

| Batteriegehäuse und Wärmemanagementsysteme | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automobil-Leichtbaumaterialien?

Die Marktgröße für Automobil-Leichtbaumaterialien beträgt im Jahr 2025 78,89 Milliarden USD.

Wie schnell wird der Markt für Automobil-Leichtbaumaterialien voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 5,88 % verzeichnet und bis 2030 einen Wert von 104,98 Milliarden USD erreicht.

Welches Materialsegment führt den Markt für Automobil-Leichtbaumaterialien an?

Polymere und Verbundwerkstoffe führen mit einem Anteil von 52,14 % im Jahr 2024 und der höchsten CAGR von 6,23 % bis 2030.

Welche Region wächst am schnellsten im Markt für Automobil-Leichtbaumaterialien?

Asien-Pazifik wächst am schnellsten mit einer CAGR von 7,12 % aufgrund der rasanten Skalierung der Elektrofahrzeugproduktion.

Welcher Anwendungsbereich verzeichnet die größte Nachfrage nach Leichtbaumaterialien?

Rohkarosseriestrukturen halten 31,56 % der Nachfrage und wachsen weiterhin mit einer CAGR von 6,12 %.

Seite zuletzt aktualisiert am: