Tamaño y Participación del Mercado de Sistemas de Infoentretenimiento a Bordo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

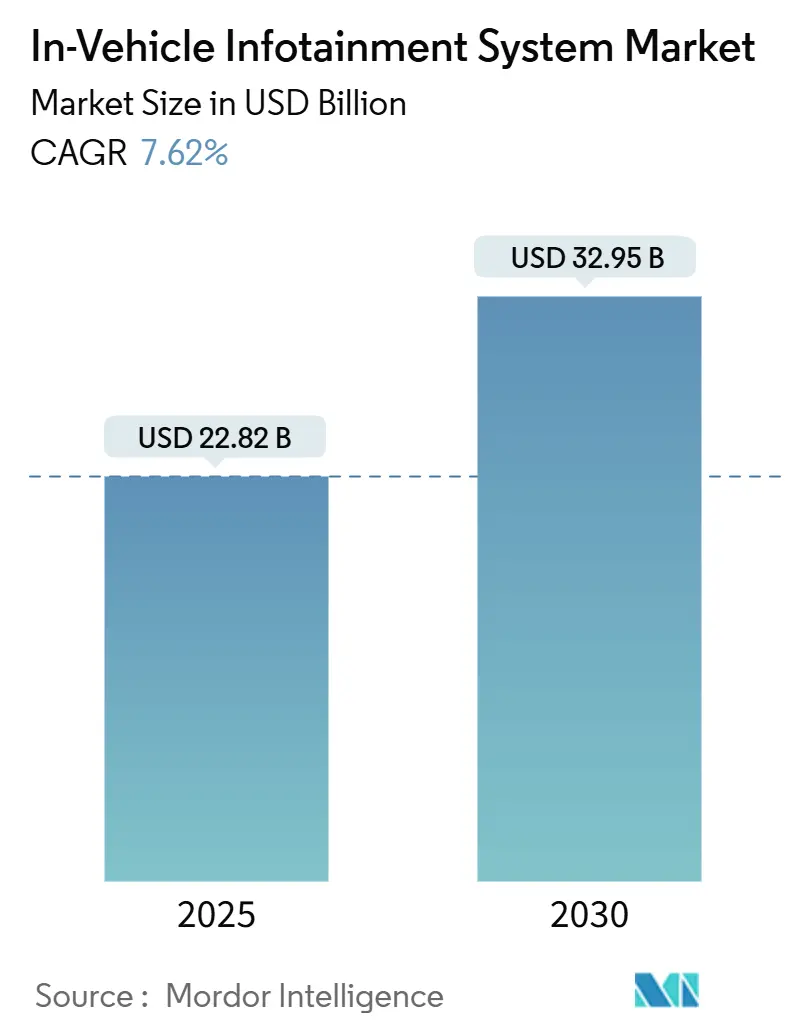

| Tamaño del Mercado (2025) | 22.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.95 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Infoentretenimiento a Bordo por Mordor Intelligence

El mercado de sistemas de infoentretenimiento a bordo está valorado en USD 22,82 mil millones en 2025 y se proyecta que alcance los USD 32,95 mil millones para 2030, creciendo a una CAGR del 7,62% durante el período de pronóstico (2025-2030). El crecimiento se acelera a medida que los vehículos definidos por software convierten las pantallas, las unidades de conectividad y las plataformas integradas en motores de ingresos recurrentes en lugar de ventas únicas de hardware. Los modelos de lenguaje de gran escala elevan a los asistentes de voz de simples herramientas de comandos a interlocutores de conversación natural, como lo demuestra el despliegue de Cerence Chat Pro por parte de Volkswagen en Europa. Los paneles de diodo orgánico emisor de luz (OLED) reducen el consumo de energía en un 60% y permiten tableros curvos, lo que anima a las marcas premium a reemplazar los interruptores físicos con pantallas de una sola pieza. La expansión del 5G desbloquea el procesamiento de datos en tiempo real, fomentando el comercio dentro del vehículo y las funciones avanzadas de asistencia al conductor que requieren conectividad de baja latencia. Los fabricantes de automóviles también priorizan los sistemas operativos que controlan toda la cabina, desplazando el enfoque estratégico de la duplicación de pantalla de teléfonos inteligentes hacia pilas de software profundamente integradas.

Conclusiones Clave del Informe

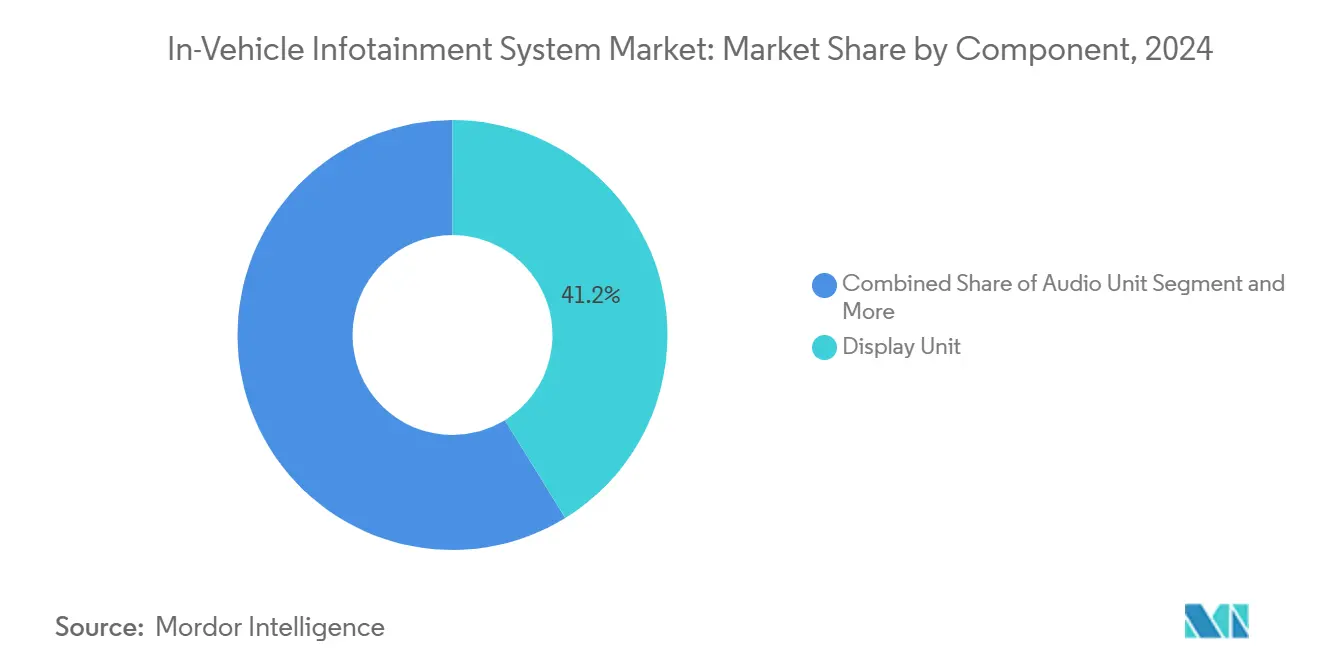

- Por componente, las unidades de pantalla lideraron el mercado de sistemas de infoentretenimiento a bordo con el 41,21% de la participación en 2024, mientras que se proyecta que las unidades de comunicación se expandan a una CAGR del 13,41% hasta 2030.

- Por sistema operativo, Android representó el 64,32% de la participación del mercado de sistemas de infoentretenimiento a bordo en 2024; Android Automotive OS está configurado para crecer a una CAGR del 16,19% hasta 2030.

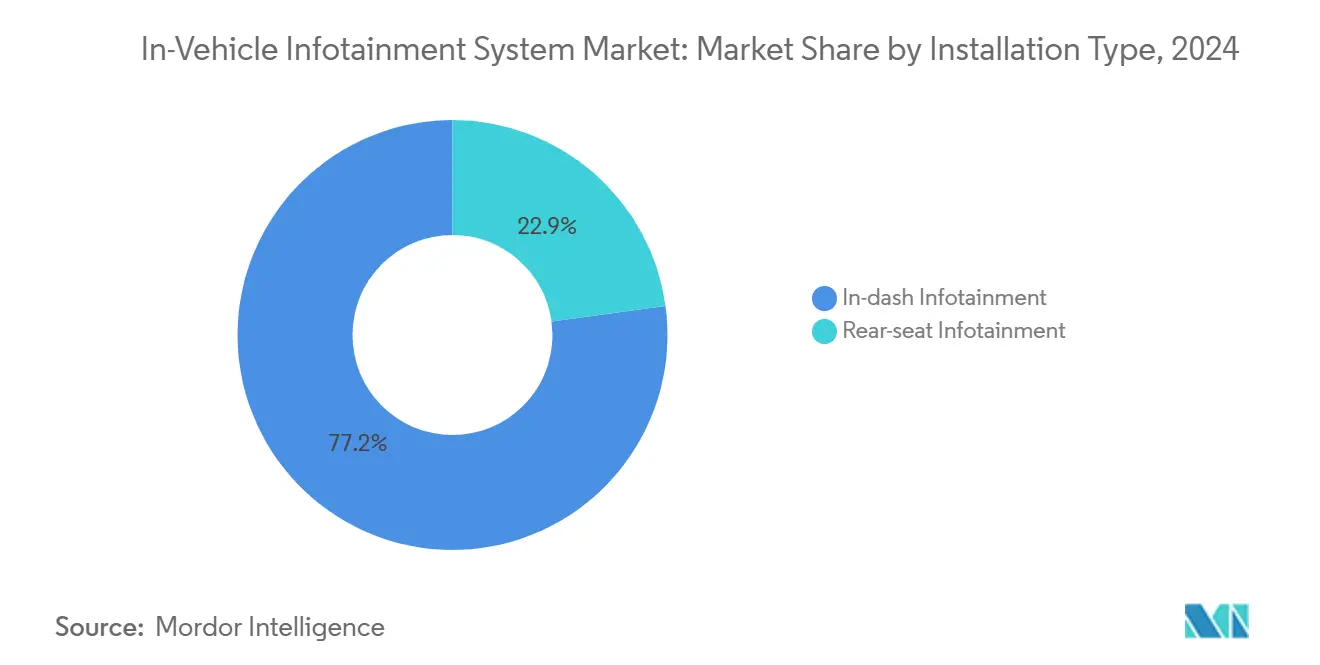

- Por tipo de instalación, el infoentretenimiento integrado en tablero representó el 77,15% del mercado de sistemas de infoentretenimiento a bordo en 2024, mientras que se prevé que el infoentretenimiento en asiento trasero aumente a una CAGR del 12,73% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 71,65% de la participación del tamaño del mercado de sistemas de infoentretenimiento a bordo en 2024; se anticipa que los vehículos comerciales ligeros aumenten a una CAGR del 11,26% hasta 2030.

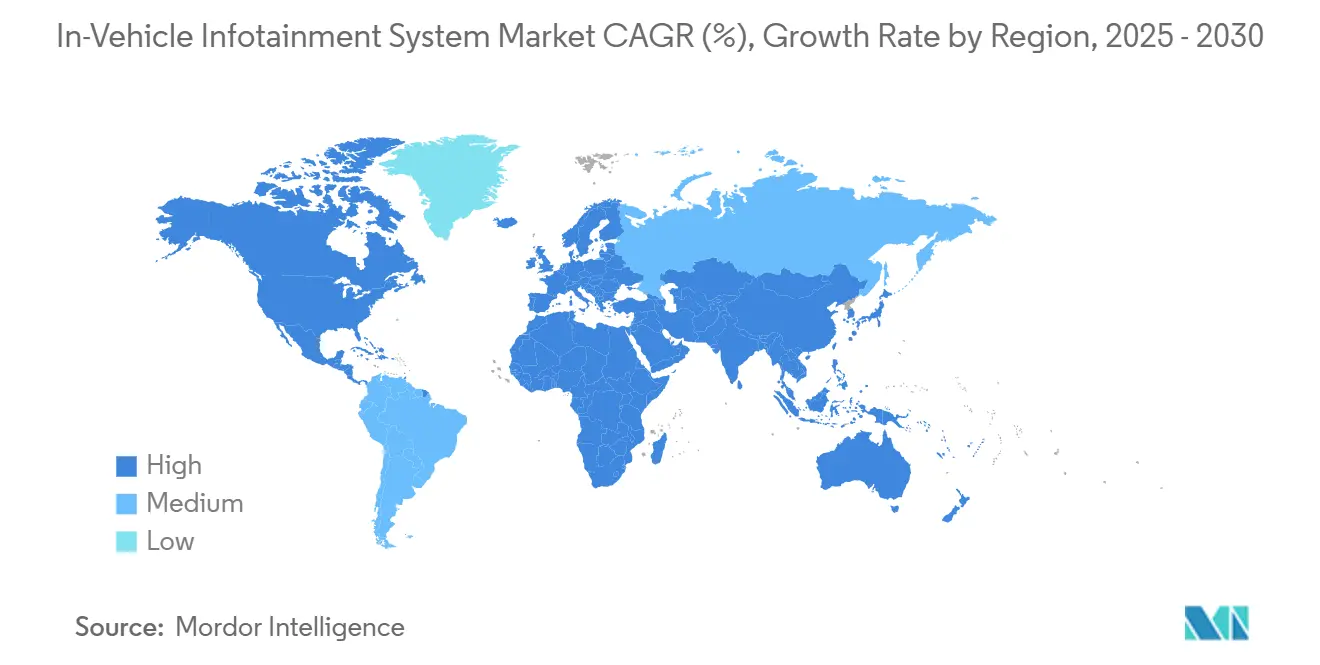

- Por geografía, Asia-Pacífico dominó con el 36,23% del mercado de sistemas de infoentretenimiento a bordo en 2024, mientras que se proyecta que Oriente Medio y África registren la CAGR más rápida del 10,57% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Infoentretenimiento a Bordo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Vehículos Avanzados | +1.8% | Global, con concentración premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Asistentes de Voz con Inteligencia Artificial Generativa | +1.6% | Global, con despliegue temprano en segmentos premium | Corto plazo (≤ 2 años) |

| Creciente Integración de la Duplicación de Pantalla de Teléfonos Inteligentes | +1.5% | Global, con mayor adopción en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Servicios de Datos de Vehículos Conectados | +1.4% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para eCall | +1.0% | Europa principalmente, con expansión hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Monetización de Datos de la Cabina | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Vehículos Avanzados

Las expectativas de los consumidores respecto a la tecnología vehicular ahora reflejan los ciclos de actualización de los teléfonos inteligentes, con el 74% de los ejecutivos del sector automotriz anticipando que los vehículos definidos por software dominarán para 2035. El cambio hacia los vehículos eléctricos acelera la sofisticación del infoentretenimiento, ya que los fabricantes se diferencian a través de experiencias digitales en lugar de atributos mecánicos tradicionales. El Panoramic iDrive de BMW, presentado en el CES 2025, ejemplifica esta evolución al abarcar todo el parabrisas con widgets personalizables y pantallas de visualización frontal en 3D. Los fabricantes de automóviles premium posicionan cada vez más los sistemas de infoentretenimiento como generadores de ingresos a través de servicios de suscripción, con expectativas de que el 51% de los ingresos automotrices provendrán de fuentes digitales para 2035. Esta transformación altera fundamentalmente la propuesta de valor, pasando de ventas únicas de hardware a modelos recurrentes de monetización de software y servicios.

Creciente Integración de la Duplicación de Pantalla de Teléfonos Inteligentes (CarPlay, Android Auto)

Apple CarPlay Ultra representa un giro estratégico hacia una integración vehicular más profunda, yendo más allá de la simple duplicación de pantalla para controlar los cuadros de instrumentos y personalizar las interfaces para los fabricantes de automóviles individuales. El enfoque de doble infoentretenimiento de Ford en el Lincoln Nautilus 2024 demuestra cómo los fabricantes equilibran la familiaridad del consumidor con la diferenciación propietaria, ofreciendo duplicación de teléfono y Android Automotive OS integrado. Sin embargo, las limitaciones de la proyección de teléfonos inteligentes se hacen evidentes en los vehículos eléctricos, donde la planificación de rutas requiere acceso en tiempo real a los datos de la batería y la infraestructura de carga a la que los dispositivos externos no pueden acceder. Esta restricción técnica impulsa a los fabricantes de automóviles hacia soluciones de infoentretenimiento nativas que integran datos específicos del vehículo, creando ventajas competitivas a través de experiencias de usuario superiores. La evolución sugiere que la duplicación de teléfonos inteligentes sirve como tecnología de transición mientras los fabricantes desarrollan ecosistemas integrales dentro del vehículo.

Creciente Adopción de Servicios de Datos de Vehículos Conectados

Se estima que la penetración de vehículos conectados aumentará a medida que los vehículos se transformen en plataformas de pago móvil. Se proyecta que los volúmenes de pago dentro del vehículo alcancen los USD 86 mil millones para finales de 2025, con el 56% de los conductores priorizando las capacidades de pago entre las características de los vehículos conectados[1]Claus-Conrad Roth "Unveiling the Power of In-Vehicle Payments", Porsche Consulting, porsche-consulting.com.. Los fabricantes de automóviles consideran cada vez más la monetización de datos como esencial para compensar los costos de los servicios conectados, con la publicidad contextual y el comercio basado en la ubicación emergiendo como principales fuentes de ingresos. La integración de la telemática vehicular con servicios de terceros permite el mantenimiento predictivo, los seguros basados en el uso y las recomendaciones personalizadas que van más allá de los límites automotrices tradicionales. Los operadores de flotas impulsan particularmente la adopción a través de ganancias en eficiencia operativa, ya que los servicios conectados reducen los costos de mantenimiento y mejoran las tasas de utilización de activos.

Surgimiento de Asistentes de Voz con Inteligencia Artificial Generativa

La colaboración de Cerence con Microsoft para desarrollar experiencias automotrices impulsadas por inteligencia artificial generativa señala la transición de la industria desde interfaces basadas en comandos hacia interfaces conversacionales. La integración de Google de Gemini AI en Android Auto mejora las capacidades de reconocimiento de voz, mientras que Mercedes-Benz y BMW están desarrollando avatares de inteligencia artificial propietarios que proporcionan retroalimentación visual e inteligencia emocional. La tecnología aborda un imperativo de seguridad crítico al reducir la distracción del conductor mediante la operación manos libres, particularmente a medida que la complejidad del vehículo aumenta con las funciones de conducción autónoma. Sin embargo, los desafíos de implementación incluyen garantizar la precisión en medio del ruido de la carretera e integrarse con los sistemas vehiculares existentes sin comprometer la ciberseguridad. Los primeros adoptantes se centran en los segmentos de vehículos premium donde los consumidores están dispuestos a pagar por capacidades avanzadas de inteligencia artificial, con un despliegue en el mercado masivo esperado a medida que los costos de procesamiento disminuyan y mejore la conectividad en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en Puntos sobre la CAGR del Mercado | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad en la Integración de Sistemas | -1.2% | Global, con desafíos agudos en arquitecturas heredadas de fabricantes de equipos originales | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad | -1.0% | Global, con enfoque regulatorio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Alto Costo Inicial y Sensibilidad al Precio | -0.8% | Mercados emergentes de Asia-Pacífico, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Límites de Gestión Térmica y de Energía | -0.6% | Global, con mayor severidad en regiones de clima extremo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad en la Integración de Sistemas

La arquitectura de vehículos definidos por software requiere una reestructuración fundamental de las cadenas de suministro automotrices tradicionales, con muchos fabricantes de equipos originales careciendo de las capacidades internas para desarrollar pilas de software integrales. Sin embargo, los ejecutivos europeos son más optimistas sobre la finalización de las tecnologías de vehículos definidos por software para 2030 que sus homólogos norteamericanos, quienes anticipan retrasos. Las arquitecturas heredadas presentan desafíos particulares, ya que las unidades de control electrónico existentes deben interactuar con las nuevas plataformas de software mientras mantienen los estándares de seguridad y fiabilidad. La complejidad de la integración se extiende más allá de los desafíos técnicos hacia la transformación organizacional, a medida que los fabricantes de automóviles se adaptan de culturas centradas en el hardware a culturas impulsadas por el software. El estándar AUTOSAR proporciona cierta estandarización, aunque su implementación varía significativamente entre los fabricantes, creando problemas de compatibilidad que ralentizan la adopción del mercado.

Vulnerabilidades de Ciberseguridad en Vehículos Conectados

Los vehículos modernos contienen más de 100 millones de líneas de código, creando extensas superficies de ataque que los enfoques tradicionales de ciberseguridad tienen dificultades para abordar. El marco regulatorio WP.29 de la Comisión Económica de las Naciones Unidas para Europa exige el cumplimiento de la ciberseguridad en más de 50 países, requiriendo que los fabricantes implementen sistemas integrales de gestión de riesgos de seguridad. Las vulnerabilidades en los sistemas de infoentretenimiento de posventa demuestran los riesgos, con investigadores que explotan vulnerabilidades de día cero en sistemas de Pioneer para desplegar software espía y acceder a datos sensibles del vehículo. El desafío se intensifica a medida que los vehículos se vuelven más conectados, con los sistemas de infoentretenimiento a bordo como posibles puntos de entrada para un compromiso más amplio de la red vehicular. Los fabricantes deben equilibrar los beneficios de la conectividad con los riesgos de seguridad, implementando a menudo sistemas de detección de intrusiones y puertas de enlace seguras que añaden complejidad y costo a las arquitecturas vehiculares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Unidades de Pantalla Impulsan las Experiencias Premium

Las unidades de pantalla representan el 41,21% del mercado de sistemas de infoentretenimiento a bordo en 2024, reflejando la transición de la industria automotriz hacia interfaces de usuario centradas en lo visual que reemplazan los controles mecánicos tradicionales. Las unidades de comunicación emergen como el segmento de más rápido crecimiento con una CAGR del 13,41% hasta 2030, impulsadas por los requisitos de conectividad 5G para la conducción autónoma y las capacidades de procesamiento de datos en tiempo real. Las unidades de audio mantienen una demanda constante a través de asociaciones de sistemas de sonido premium, con las colaboraciones de Harman abarcando desde los sistemas JBL de Toyota hasta las instalaciones de Harman Kardon de BMW en 25 millones de vehículos a nivel mundial. Las unidades de navegación enfrentan disrupciones por la integración de teléfonos inteligentes, aunque las aplicaciones automotrices especializadas que requieren datos específicos del vehículo mantienen su relevancia para la planificación de rutas de vehículos eléctricos y la integración de infraestructura de carga.

La tecnología OLED revoluciona las capacidades de pantalla a través de relaciones de contraste superiores, tiempos de respuesta más rápidos y estabilidad operativa en rangos de temperatura de -40°C a 100°C. El OLED en tándem de segunda generación de LG Display reduce el consumo de energía en un 40% mientras mejora el brillo y la vida útil, abordando las preocupaciones de gestión térmica que anteriormente limitaban la adopción de OLED automotriz. La asociación de Samsung Display con Dolby Laboratories permite pantallas OLED preconfiguradas con imágenes Dolby Vision HDR, simplificando la implementación para los fabricantes de automóviles mientras ofrece experiencias de calidad cinematográfica. La evolución de los componentes sugiere un cambio fundamental desde elementos de hardware discretos hacia ecosistemas digitales integrados que difuminan los límites tradicionales entre entretenimiento, navegación y sistemas de control vehicular.

Por Sistema Operativo: Android Automotive Desafía la Duplicación Tradicional

Android domina con el 64,32% del tamaño del mercado de sistemas de infoentretenimiento a bordo en 2024, aunque la distinción entre Android Auto (duplicación de teléfono inteligente) y Android Automotive OS (sistema integrado) crea complejidad estratégica para los fabricantes de automóviles. Android Automotive OS está preparado para crecer más rápido con una CAGR del 16,19% hasta 2030, a medida que los fabricantes buscan una integración vehicular más profunda más allá de las limitaciones de proyección de teléfonos inteligentes. Linux mantiene su relevancia en aplicaciones de vehículos comerciales, ofreciendo tiempos de arranque más rápidos y flexibilidad de personalización que atrae a los operadores de flotas que requieren interfaces especializadas. QNX proporciona capacidades de sistema operativo en tiempo real esenciales para funciones críticas de seguridad, aunque su participación de mercado enfrenta presión del ecosistema automotriz en expansión de Android.

La elección entre la integración de Google Automotive Services (GAS) versus la implementación independiente de Android Automotive OS refleja decisiones estratégicas más amplias sobre el control de datos y la diferenciación de marca. Fabricantes como Rivian sobresalen con implementaciones de Android Automotive, mientras que otros, incluidos General Motors y Honda, luchan con desafíos de integración que destacan la complejidad de la transición desde arquitecturas de software automotriz tradicionales[2]Myriam Joire, Esta es la verdadera razón por la que Android Automotive sigue siendo un poco un desastre en los vehículos eléctricos,

TechRadar, techradar.com.. El limitado ecosistema de aplicaciones de Android Automotive OS, con solo 38 aplicaciones disponibles en junio de 2022, restringió la adopción por parte de los consumidores en comparación con las plataformas maduras de teléfonos inteligentes. Sin embargo, el número de aplicaciones disponibles ha superado las 300 en mayo de 2025, ofreciendo múltiples opciones para los usuarios finales. Además, asociaciones como la colaboración de HARMAN con CARIAD demuestran cómo las tiendas de aplicaciones específicas para automóviles pueden cerrar esta brecha a través de aplicaciones curadas y optimizadas para vehículos.

Por Tipo de Instalación: Los Sistemas de Asiento Trasero Redefinen el Lujo

El infoentretenimiento integrado en tablero mantiene una participación del 77,15% del mercado de sistemas de infoentretenimiento a bordo en 2024, representando la interfaz principal para el control del vehículo y las funciones de navegación. El infoentretenimiento en asiento trasero emerge como el segmento de más rápido crecimiento con una CAGR del 12,73% hasta 2030, impulsado por la adopción en vehículos de lujo y la transformación de los vehículos en centros de entretenimiento móvil. La Theatre Screen de BMW ejemplifica esta evolución con una pantalla de 31,3 pulgadas en 8K con integración de Amazon Fire TV y 128 GB de almacenamiento sin conexión, creando experiencias similares a las del cine para los pasajeros traseros. Mercedes-Benz, Cadillac y GMC amplían sus ofertas de asiento trasero con pantallas táctiles duales de 12,6 pulgadas que admiten visualización independiente y conectividad de dispositivos.

El segmento de asiento trasero se beneficia del aumento de la electrificación vehicular, ya que los tiempos de carga más prolongados crean demanda de opciones de entretenimiento que mantienen a los pasajeros entretenidos durante los períodos estacionarios. Los fabricantes de automóviles premium posicionan los sistemas de asiento trasero como diferenciadores en los segmentos de lujo, donde los pasajeros esperan experiencias comparables a los sistemas de entretenimiento doméstico. Sin embargo, las consideraciones de seguridad limitan la funcionalidad mientras los vehículos están en movimiento, con sistemas que deshabilitan automáticamente ciertas funciones para evitar la distracción del conductor. La evolución del tipo de instalación refleja cambios más amplios en los patrones de uso de los vehículos, particularmente en escenarios de viajes compartidos y conducción autónoma donde los pasajeros pasan más tiempo como consumidores de contenido de entretenimiento en lugar de conductores activos.

Por Tipo de Vehículo: Las Flotas Comerciales Aceleran la Adopción

Los automóviles de pasajeros dominaron el mercado con una participación del 71,65% del mercado de sistemas de infoentretenimiento a bordo en 2024, reflejando la escala del mercado de consumo y el poder adquisitivo para características avanzadas de infoentretenimiento. Los vehículos comerciales ligeros representan el segmento de más rápido crecimiento, con una CAGR del 11,26% hasta 2030, a medida que los operadores de flotas reconocen el papel de los sistemas de infoentretenimiento en la productividad del conductor, el monitoreo de seguridad y la eficiencia operativa. Los vehículos comerciales medianos y pesados integran el infoentretenimiento con plataformas de telemática, permitiendo la gestión de flotas en tiempo real, la optimización de rutas y el monitoreo de cumplimiento, impactando directamente en los costos operativos.

La adopción en vehículos comerciales se acelera a través de mandatos regulatorios e incentivos de seguros que recompensan las capacidades de monitoreo de seguridad. El espacio de trabajo digital Smart Dash de Scania ejemplifica la evolución del infoentretenimiento comercial, integrando soporte de sistemas avanzados de asistencia al conductor, control de voz y actualizaciones inalámbricas con preparación para conectividad 5G. El Multimedia Cockpit de Mercedes-Benz Trucks proporciona datos en tiempo real sobre autonomía, consumo de energía y gestión de carga para vehículos comerciales eléctricos, demostrando cómo los sistemas de infoentretenimiento se convierten en herramientas esenciales para la electrificación de flotas. La segmentación por tipo de vehículo sugiere que las aplicaciones comerciales pueden impulsar la innovación en infoentretenimiento más rápidamente que los mercados de consumo, ya que los operadores de flotas demuestran cálculos más claros de retorno de inversión para las características avanzadas de conectividad.

Análisis Geográfico

Asia-Pacífico lideró con el 36,23% de los ingresos del mercado de sistemas de infoentretenimiento a bordo en 2024, con China liderando la adopción de sistemas de infoentretenimiento avanzados. Los fabricantes de equipos originales chinos como BYD cooperan con Stingray para integrar aplicaciones de karaoke, mostrando cómo los servicios de contenido local diferencian las experiencias de cabina. La creciente clase media de India impulsa la demanda de modelos de gama media que aún cuentan con pantallas táctiles capacitivas y Apple CarPlay inalámbrico. Los gobiernos regionales subvencionan los vehículos eléctricos, impulsando indirectamente la penetración del infoentretenimiento porque las cabinas totalmente digitales integran pantallas de datos del tren de potencia. Sin embargo, una interrupción en el suministro de cuarzo en 2024 en Carolina del Norte expuso las dependencias de materiales semiconductores, recordando a los ensambladores de Asia-Pacífico el riesgo de las materias primas.

Europa persigue el liderazgo en regulación de seguridad. Todos los automóviles nuevos han contado con eCall desde 2018, y el cambio a eCall de Nueva Generación obliga a la compatibilidad con 4G / 5G, lo que impulsa la actualización de las unidades de control de telemática y los módulos de infoentretenimiento[3]"Comunicaciones de Emergencia", Comité de Comunicaciones Electrónicas, cept.org. Los consumidores europeos también pagan primas por pantallas de visualización frontal de alta resolución y escenarios de sonido espacial. Las marcas experimentan con modelos de suscripción que agrupan navegación, estacionamiento e integración de carga en tarifas mensuales.

América del Norte mantiene una cultura de adopción temprana para asistentes de inteligencia artificial y servicios en la nube. La Plataforma Snapdragon Cockpit de Qualcomm se combina con la inteligencia artificial de Amazon para ofrecer navegación y compras por voz. Se espera que Oriente Medio y África registren la CAGR más fuerte del 10,57% hasta 2030, a medida que las importaciones de lujo aumentan en los estados del Golfo y las agendas de ciudades inteligentes invierten en corredores 5G. Los altos ingresos disponibles y las largas distancias en carretera crean un apetito por pantallas grandes y transmisión de contenido.

Panorama Competitivo

El mercado permanece moderadamente fragmentado a medida que los proveedores de primer nivel heredados se enfrentan a empresas tecnológicas que operan a la velocidad de la electrónica de consumo. Bosch refactoriza su cartera de hardware en torno a una hoja de ruta de computadoras vehiculares que agrupa el infoentretenimiento, los sistemas avanzados de asistencia al conductor y la electrónica de carrocería en una plataforma compartida. Continental invierte en la unión de superficies de pantalla que integra retroalimentación háptica para compensar el riesgo de mercantilización.

Los nuevos participantes tecnológicos persiguen ecosistemas de software. Nvidia se asoció con Jaguar Land Rover para el infoentretenimiento habilitado por inteligencia artificial y la computación autónoma, agrupando licencias de unidades de procesamiento gráfico con tarifas anuales de software. LG Electronics combina paneles OLED con middleware webOS Auto para vender una solución llave en mano de pantalla más sistema operativo a fabricantes de automóviles de nivel medio. ECARX, escindida de Geely, suministra controladores de dominio a Volkswagen bajo el programa Global Entry e integra el modelo AutoGPT de DeepSeek para la inteligencia artificial de cabina.

La actividad estratégica se centra en el control de plataformas. Samsung Display coopera con Dolby para precargar la calibración HDR y asegurar la demanda de paneles antes de que el desarrollo del vehículo se congele. Existen oportunidades en espacios no cubiertos en pilas de ciberseguridad, gestión térmica para OLED de alto brillo y orquestación de pagos dentro del vehículo. Los proveedores que agrupan software, silicio y seguridad defenderán los márgenes a medida que el hardware de pantalla por sí solo se mercantilice.

Líderes de la Industria de Sistemas de Infoentretenimiento a Bordo

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: HARMAN se convirtió en una de las primeras empresas en publicar como código abierto una plataforma completa de servicios conectados con la Fundación Eclipse, habilitando funciones críticas como la conectividad vehículo-nube y la gestión de datos para hasta 100.000 vehículos. Esta iniciativa probablemente acelerará el desarrollo de vehículos definidos por software y mejorará la interoperabilidad entre los fabricantes de equipos originales del sector automotriz.

- Enero de 2025: BMW presentó la tecnología Panoramic iDrive en el CES 2025, con una pantalla que abarca todo el parabrisas con el Sistema Operativo X basado en el Proyecto de Código Abierto de Android. El sistema incluye pantallas de visualización frontal en 3D y capacidades mejoradas del Asistente Personal Inteligente con integración de aplicaciones de terceros.

- Enero de 2025: Qualcomm y Amazon anunciaron una colaboración tecnológica para experiencias dentro del vehículo impulsadas por inteligencia artificial, integrando la Plataforma Snapdragon Cockpit con los servicios de inteligencia artificial de Amazon, incluida Alexa. Se espera que la asociación proporcione a los fabricantes de automóviles herramientas de desarrollo para sistemas de infoentretenimiento y sistemas avanzados de asistencia al conductor.

Alcance del Informe Global del Mercado de Sistemas de Infoentretenimiento a Bordo

Los sistemas de infoentretenimiento a bordo ofrecen tanto información como entretenimiento a los ocupantes del vehículo. Estos sistemas frecuentemente permiten conexiones a varios dispositivos electrónicos, incluidos teléfonos inteligentes, relojes inteligentes, auriculares y computadoras. Las conexiones pueden realizarse a través de cables como USB o HDMI, o de forma inalámbrica mediante Bluetooth. Cabe destacar que ciertos sistemas de infoentretenimiento tienen la capacidad de interactuar con múltiples dispositivos Bluetooth simultáneamente.

El Mercado de Sistemas de Infoentretenimiento a Bordo está segmentado por componente, sistema operativo, tipo de instalación, tipo de vehículo y geografía. Según el componente, el mercado está segmentado en unidad de audio, unidad de pantalla, unidad de navegación y unidad de comunicación. Según el sistema operativo, el mercado está segmentado en Android, Linux, QNX y otros. Según el tipo de instalación, el mercado está segmentado en infoentretenimiento integrado en tablero e infoentretenimiento en asiento trasero. Según el tipo de vehículo, el mercado está segmentado en automóviles de pasajeros, vehículos comerciales ligeros, y vehículos comerciales medianos y pesados. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Unidad de Audio |

| Unidad de Pantalla |

| Unidad de Navegación |

| Unidad de Comunicación |

| Android |

| Linux |

| QNX |

| Otros |

| Infoentretenimiento Integrado en Tablero |

| Infoentretenimiento en Asiento Trasero |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Vietnam | |

| Filipinas | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Unidad de Audio | |

| Unidad de Pantalla | ||

| Unidad de Navegación | ||

| Unidad de Comunicación | ||

| Por Sistema Operativo | Android | |

| Linux | ||

| QNX | ||

| Otros | ||

| Por Tipo de Instalación | Infoentretenimiento Integrado en Tablero | |

| Infoentretenimiento en Asiento Trasero | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Vietnam | ||

| Filipinas | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de infoentretenimiento a bordo?

El mercado alcanzó los USD 22,82 mil millones en 2025 y se proyecta que crezca hasta los USD 32,95 mil millones para 2030.

¿Qué segmento de componentes tiene la mayor participación de ingresos?

El segmento de unidades de pantalla lidera con una participación del 41,21%, reflejando el cambio de la industria hacia pantallas grandes de alta resolución.

¿Qué mercado regional se está expandiendo más rápidamente?

Oriente Medio y África muestra el mayor potencial de crecimiento con una CAGR del 10,57%, impulsado por la demanda de vehículos de lujo e inversiones en infraestructura 5G.

¿Cómo están influyendo las flotas comerciales en la adopción del infoentretenimiento?

Los operadores de flotas favorecen los sistemas híbridos de infoentretenimiento y telemática que mejoran la seguridad del conductor, la optimización de rutas y el cumplimiento inalámbrico, impulsando a los vehículos comerciales ligeros a una CAGR del 11,26%.

Última actualización de la página el: