Tamaño y participación del mercado de energía solar en Austria

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

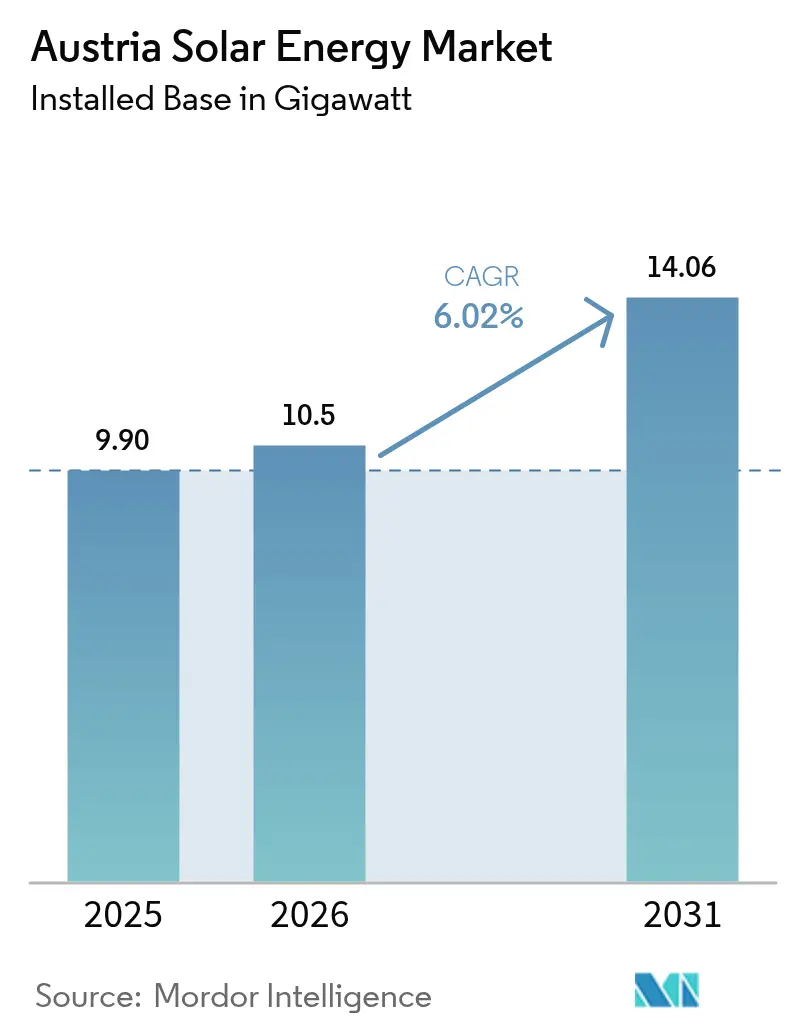

| Tamaño del mercado en el año base (2025) | 9.90 gigavatio |

| Volumen del Mercado (2026) | 10.5 gigavatio |

| Volumen del Mercado (2031) | 14.06 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en Austria por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar en Austria crezca de 9,90 gigavatios en 2025 a 10,5 gigavatios en 2026 y se prevé que alcance 14,06 gigavatios en 2031 a una CAGR del 6,02% durante 2026-2031.

El impulso proviene del mandato de la Ley de Expansión de Energías Renovables (Erneuerbare-Ausbau-Gesetz) de 11 TWh de generación fotovoltaica anual para finales de la década y la alineación del país con el objetivo de electricidad renovable al 100% de la Unión Europea para 2030. Las rápidas caídas en los costos de los módulos, una exención del IVA reinstaurada para sistemas por debajo de 35 kW y un subsidio de 60 millones de euros para techos han reducido los períodos de amortización residencial a menos de nueve años. Al mismo tiempo, proyectos agrivoltaicos como la planta de 164 MW de Tadten de Burgenland Energie ilustran cómo los modelos de uso dual del suelo eluden las fricciones tradicionales de permisos mientras añaden nuevas fuentes de ingresos. Los cuellos de botella en la red de distribución, la escasez de mano de obra calificada y los códigos de seguridad contra incendios en techos moderan este panorama, pero no han revertido el crecimiento general.

Conclusiones clave del informe

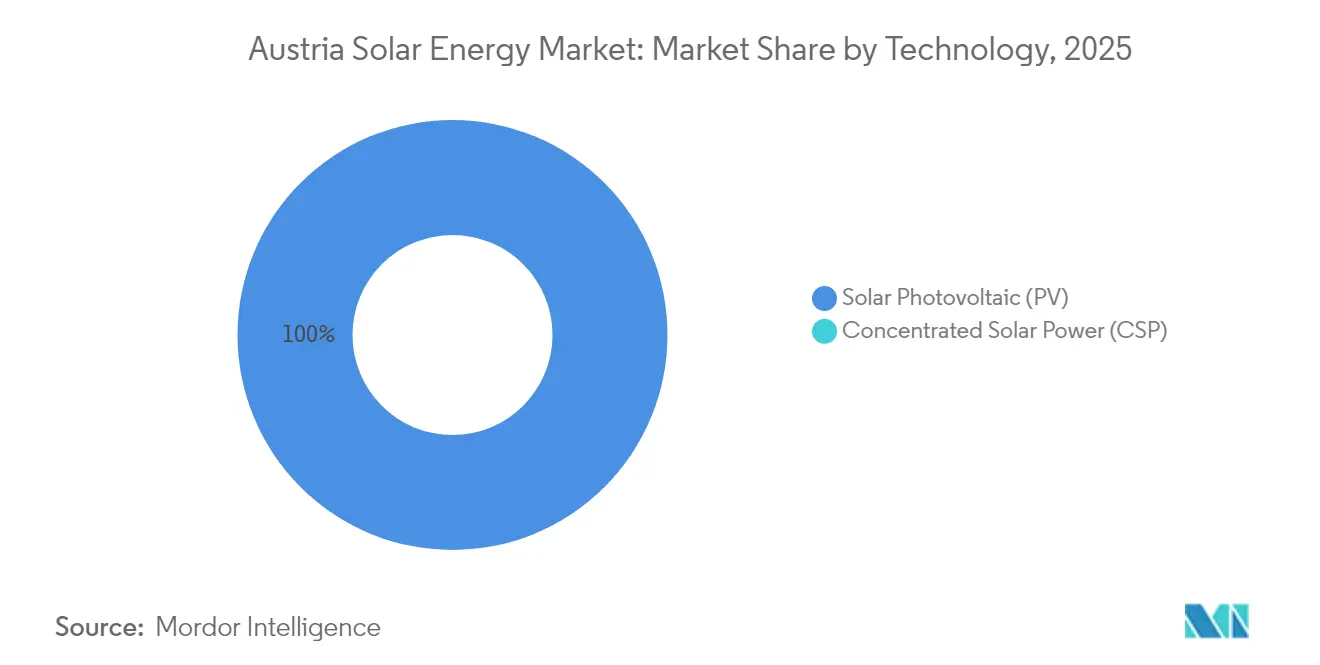

- Por tecnología, la fotovoltaica solar retuvo el 100,00% de la participación del mercado de energía solar en Austria en 2025 y se prevé que avance a una CAGR del 6,02% hasta 2031.

- Por tipo de red, los sistemas conectados a la red mantuvieron el 99,28% de la participación del mercado de energía solar en Austria en 2025 y se pronostica que crecerán a una CAGR del 6,55% hasta 2031.

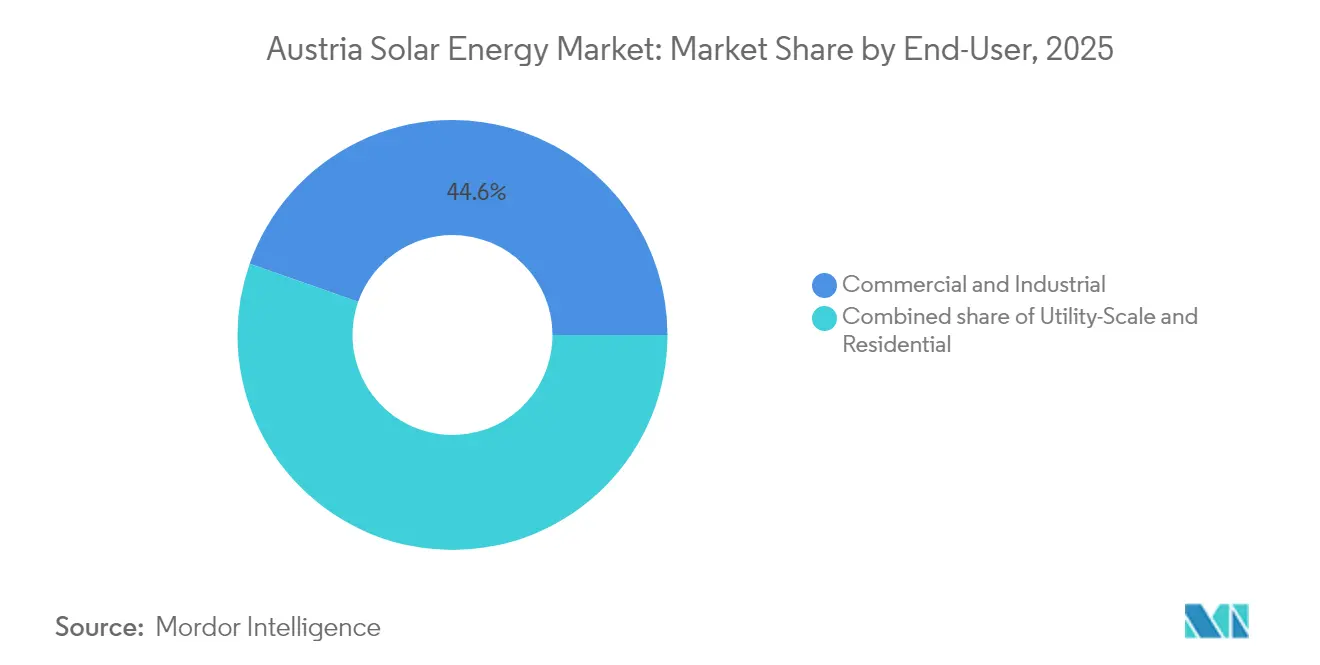

- Por usuario final, las instalaciones comerciales e industriales controlaron el 44,62% del tamaño del mercado de energía solar en Austria en 2025, mientras que el segmento residencial se está expandiendo a una CAGR del 9,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de energía solar en Austria

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Generoso subsidio de inversión y esquema de tarifa de alimentación | 1.80% | Nacional, especialmente Viena, Baja Austria, Burgenland | Corto plazo (≤ 2 años) |

| Objetivo de electricidad renovable al 100% de la UE para 2030 | 1.20% | Nacional, alineación a nivel de la UE | Largo plazo (≥ 4 años) |

| Rápida disminución del LCOE de los módulos fotovoltaicos | 1.50% | Nacional | Mediano plazo (2-4 años) |

| Aumento en los contratos de compra de energía corporativos de la industria de alta intensidad energética | 0.90% | Burgenland, Baja Austria, Viena | Mediano plazo (2-4 años) |

| Proyectos piloto de agrivoltaica que desbloquean el potencial de uso dual del suelo | 0.60% | Burgenland, Estiria | Largo plazo (≥ 4 años) |

| Cooperativas de energía de ciudadanos que escalan la energía solar comunitaria | 0.40% | Baja Austria rural, Estiria, Carintia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Generoso subsidio de inversión y esquema de tarifa de alimentación

Austria está asignando 60 millones de euros en incentivos para techos en 2025, que reembolsan entre 1.000 y 1.500 euros por kWp para sistemas con una capacidad inferior a 10 kWp. La exención del IVA reinstaurada en 2025 para instalaciones de menos de 35 kW reduce aún más los períodos de amortización de los hogares a siete o nueve años, acelerando la adopción residencial que sustenta el mercado de energía solar austriaco. Un bono del 20% para productos 'Fabricados en Europa' desvía las adquisiciones hacia proveedores como Fronius y Greenonetec, contrarrestando las importaciones asiáticas de menor precio. Los picos de demanda en cada ventana de financiamiento agotan el presupuesto en cuatro meses, creando oleadas cíclicas de instalación que complican la planificación de la mano de obra y presionan los márgenes de los instaladores. Aunque los subsidios mejoran la economía, no alivian la congestión de la red ni la escasez de mano de obra calificada, lo que significa que algunos proyectos aprobados aún se pierden la temporada de construcción.

Objetivo de electricidad renovable al 100% de la UE para 2030

La directiva vinculante de la UE exige que Austria aumente su capacidad solar a al menos 12-13 GW para 2030, lo que resulta en un mandato de producción de 11 TWh en la legislación nacional. El incumplimiento pondría en riesgo el acceso a los fondos climáticos de la UE, protegiendo la continuidad de la política de la política interna. La directiva expone vulnerabilidades en la cadena de suministro, ya que Austria importa la mayoría de los módulos e inversores; las perturbaciones arancelarias o de envío podrían descarrilar los plazos. La disminución del 10% interanual en las adiciones de 2024 a 2,2 GW destacó cómo las fricciones en la red y los permisos, no la demanda, impiden el progreso. A menos que las aprobaciones y las interconexiones se aceleren, el objetivo corre el riesgo de quedar corto en 1-2 TWh, lo que desencadenaría la costosa compra de certificados de energía renovable extranjeros.

Rápida disminución del LCOE de los módulos fotovoltaicos

Los precios del polisilicio cayeron de 35 USD/kg en 2022 a 7-8 USD/kg en 2024, lo que resultó en una disminución del 50-60% en los costos de los módulos.[1]Agencia Internacional de la Energía, "PV Module Cost Trends 2024", iea.org El LCOE a escala de servicios públicos ahora oscila entre 0,04 y 0,06 euros por kWh, lo que hace que los nuevos parques fotovoltaicos sean un 30-40% más baratos que las plantas de gas de pico. Los sistemas residenciales cuestan entre 1.200 y 1.800 euros por kWp, lo que los hace viables incluso sin subsidios en regiones de alta irradiación como Carintia y Estiria. El contrato de compra de energía de Borealis de 70 GWh al año a 0,05-0,06 euros por kWh confirma el apetito corporativo por la certeza de precios a largo plazo por debajo de los niveles mayoristas. Sin embargo, la falta de producción nacional de módulos en Austria deja al mercado de energía solar austriaco expuesto a cualquier repunte en los precios globales o disputas comerciales.

Aumento en los contratos de compra de energía corporativos de la industria de alta intensidad energética

La electricidad industrial representó aproximadamente 25 TWh en 2024, equivalente al 8-12% de los gastos operativos de los fabricantes pesados. El contrato entre Borealis y Burgenland Energie garantiza 70 GWh por año a partir de 2026 a un precio fijo por debajo de las tarifas minoristas, mostrando una plantilla que podría anclar 6-8 GW de capacidad futura si se replica en los 50-60 grandes sitios de Austria. Los sistemas en el sitio del Aeropuerto de Viena ahora cubren el 30% de la demanda, reduciendo las pérdidas de transmisión y mejorando la seguridad del suministro. Sin embargo, los contratos de compra de energía típicos duran entre 15 y 20 años, más que muchos ciclos de planificación corporativa, y la escasez de contratos estandarizados ralentiza el flujo de acuerdos. Las soluciones de mejora del crédito siguen siendo limitadas, lo que restringe aún más la adopción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en los permisos de uso del suelo para plantas de montaje en suelo | -0.80% | Burgenland, Baja Austria | Corto plazo (≤ 2 años) |

| Congestión de la red de distribución y retrasos en la interconexión | -0.70% | Baja Austria, Burgenland | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para instalación y operación y mantenimiento de energía fotovoltaica | -0.50% | Nacional, aguda en Viena | Corto plazo (≤ 2 años) |

| Códigos de seguridad contra incendios en techos más estrictos que elevan el CAPEX | -0.30% | Nacional, especialmente en zonas urbanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en los permisos de uso del suelo para plantas de montaje en suelo

Las reclamaciones de tierras agrícolas extienden los ciclos de aprobación para los sistemas de montaje en suelo a entre 12 y 24 meses, inflando los costos de financiación hasta en un 10% a medida que se acumula el interés durante los retrasos. La estructura federal significa que cada provincia establece criterios únicos; Baja Austria aplica retranqueos más amplios que Estiria, que aprueba sitios de suelo degradado en diez meses. Los desarrolladores familiarizados con las reglas simplificadas de España perciben los procesos austriacos como arriesgados, lo que limita la participación internacional y concentra los proyectos entre las empresas de servicios públicos nacionales. Sin armonización, Austria podría quedarse entre 1 y 2 GW por debajo de su objetivo para 2030.

Congestión de la red de distribución y retrasos en la interconexión

La alta penetración en Baja Austria y Burgenland resulta en un recorte del 2-3% de la producción potencial durante los picos de verano. Las colas de interconexión para proyectos que superan los 10 MW pueden extenderse hasta 18 meses, mientras que los techos residenciales reciben aprobaciones prioritarias bajo reglas simplificadas. El plan de EVN de añadir 70 MW de baterías para 2027 ayudará a absorber la generación excedente; sin embargo, hasta que las actualizaciones estén en marcha, el recorte persiste. Los desarrolladores comerciales enfrentan disputas sobre la asignación de costos de extensión de la red, lo que retrasa las decisiones de financiamiento. La capacidad de exportación a redes vecinas está limitada a 2-3 GW, lo que resulta en que parte de la generación de verano quede varada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: el monopolio fotovoltaico refleja las realidades climáticas

La fotovoltaica solar capturó el 100,00% de las instalaciones en 2025, ya que la irradiación difusa de Austria hace que la energía solar concentrada no sea económica. El tamaño del mercado de energía solar en Austria para la fotovoltaica alcanzó 9,90 GW y está en camino de una CAGR del 6,02%, respaldado por módulos bifaciales que ya alimentan entre el 25 y el 30% de las nuevas plantas de servicios públicos. Los seguidores de un solo eje se utilizan en el 40-50% de los proyectos de montaje en suelo, aumentando los rendimientos hasta un 25% mientras añaden entre 100 y 150 euros por kWp al costo de capital, una prima que solo es aceptable por encima de una escala de 10 MW. Las matrices de alta altitud como la planta de 15 MW de Wien Energie en Ratten generan entre un 15 y un 20% más de producción en invierno gracias a la reflectancia de la nieve. La ausencia de energía solar concentrada elimina la cogeneración con almacenamiento térmico, por lo que las baterías de iones de litio o el almacenamiento hidráulico por bombeo deben cubrir la intermitencia.

El dominio continuo de la fotovoltaica simplifica la capacitación de los instaladores y la logística de suministro, pero expone al mercado de energía solar en Austria a perturbaciones específicas de la fotovoltaica, incluidas las escaseces de polisilicio o la escasez de componentes de inversores. Las importaciones de módulos de Asia superaron el 75% del volumen en 2024; cualquier restricción comercial podría ralentizar las construcciones. Por el contrario, los fabricantes de la UE se benefician del bono del 20% de 'Fabricados en Europa', inclinando las adquisiciones hacia proveedores regionales y amortiguando los choques geopolíticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: el dominio de la conexión a la red oculta nichos fuera de la red

Las instalaciones conectadas a la red representaron el 99,28% de la cuota del mercado de energía solar en Austria en 2025 y se prevé que crezcan a una CAGR del 6,55% hasta 2031, superando al mercado total a medida que los techos residenciales y las granjas de servicios públicos se conectan a redes sólidas que cubren el 99,9% de los hogares. La capacidad fuera de la red del 0,72% sirve a cabañas alpinas y edificios agrícolas remotos donde los costos de extensión de líneas superan los 50.000 euros por km. Las plantas híbridas conectadas a la red, como el sitio de 20 MW de fotovoltaica más 5 MW de batería de EVN en Theiss, obtienen entre 0,02 y 0,03 euros por kWh de los servicios de equilibrio además de las ventas de energía.

Se espera que el tamaño del mercado de energía solar austriaco para los sistemas conectados a la red siga expandiéndose, impulsado por las inversiones de las empresas distribuidoras de 3.000 millones de euros para actualizar subestaciones digitales y añadir 70 MW de almacenamiento para 2027. La demanda fuera de la red crece a una CAGR del 4,06%, limitada por la disponibilidad limitada de sitios. El cumplimiento de la norma IEC 62109 añade entre 200 y 400 euros por kW en equipos de seguridad para las matrices conectadas a la red, reduciendo así la diferencia de precio con los sistemas fuera de la red. Por lo tanto, las cabañas remotas siguen siendo los principales adoptantes fuera de la red, un nicho que es poco probable que supere los 20 MW a nivel nacional para 2030.

Por usuario final: el auge residencial desafía el liderazgo comercial e industrial

Los techos comerciales e industriales controlaron el 44,62% del mercado de energía solar en Austria en 2025, impulsados por los mandatos de almacenes y los contratos de compra de energía para la cobertura de costos. Sin embargo, las instalaciones residenciales crecerán a una CAGR del 9,78%, posicionando a los hogares para una cuota del 40,00-42,00% para 2031. Los subsidios y la exención del IVA reducen los períodos de amortización a menos de nueve años, mientras que 675 comunidades de energía renovable monetizan su excedente a precios entre pares más altos que las tarifas de alimentación.

El crecimiento comercial e industrial se modera a tasas de un solo dígito a medida que los techos principales se saturan y las tarifas de red aumentan para los grandes consumidores. La instalación de 8-10 MW del Aeropuerto de Viena ilustra los beneficios de escala, cubriendo aproximadamente el 30% de su consumo. Las granjas a escala de servicios públicos, la menor porción de usuarios finales con un 20-25%, ofrecen el LCOE más bajo de 0,04-0,06 euros por kWh, pero se enfrentan a ciclos de permisos de 12-24 meses y conflictos de tierras, lo que ralentiza la expansión. Los operadores de red deben invertir en contadores inteligentes y tarifas receptivas para gestionar los flujos bidireccionales a medida que aumenta el número de prosumidores, una tarea incorporada en la hoja de ruta de actualización de EVN.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Baja Austria y Burgenland contribuyeron con el 58,73% de las adiciones de capacidad de 2025, gracias a niveles de irradiación de 1.100-1.300 kWh/m² y abundante terreno llano. Baja Austria instaló aproximadamente 1,36 GW en 2025, respaldada por el objetivo de EVN de más de 300 MWp de nuevas matrices para 2030. Burgenland alberga proyectos emblemáticos, como la planta agrivoltaica de 164 MW de Tadten y la cartera de 257 MWp de PÜSPÖK, atrayendo entre 150 y 200 millones de euros de inversión transfronteriza y aprovechando el acceso a las redes húngara y eslovaca.

Viena, limitada por su área de techos, aún añadió entre 165 y 215 MW en 2025 a través de mandatos municipales; Wien Energie aspira a superar los 100 MWp a principios de 2025 para la electrificación de la calefacción urbana. Los sitios alpinos de Estiria, incluida la planta de 15 MW de Ratten a una altitud de 1.200 m, capturan altos rendimientos en invierno que mitigan las brechas estacionales. Alta Austria y Carintia se están acelerando a través de modelos cooperativos, con Carintia albergando el mayor número de comunidades de energía per cápita a nivel nacional, lo que subraya los beneficios de aceptación social. La capacidad de exportación transfronteriza de 2-3 GW alivia los excedentes de verano, pero deja entre el 10 y el 15% de la generación potencial recortada durante períodos de congestión. Entre 80 y 100 millones de euros en cofinanciamiento de la UE actualizarán las líneas para 2028, añadiendo entre 1 y 1,5 GW de margen de exportación y reduciendo el riesgo de recorte. Las diferentes velocidades de permisos, ocho meses en Estiria frente a 18 meses en Baja Austria, llevan a los desarrolladores a favorecer las provincias de tramitación rápida, dejando atrás a las regiones más lentas. El despliegue de baterías de 70 MW para 2027 amortiguará los desequilibrios locales, pero hasta entonces, el recorte persiste.

Panorama competitivo

Los cinco principales actores, Wien Energie, Verbund AG, EVN, Burgenland Energie y KPV Solar, captaron entre el 35 y el 40% de las adiciones de capacidad en 2024, dejando al mercado de energía solar en Austria moderadamente fragmentado. Wien Energie opera en generación, venta minorista y calefacción urbana, aprovechando las matrices bifaciales alpinas y los seguidores para aumentar la producción en invierno. Verbund AG, tradicionalmente centrada en la energía hidroeléctrica, entró en la fotovoltaica de montaje en suelo con su parque de 2,7 MWp de Güssing, señalando un giro renovable de entre 1.000 y 1.500 millones de euros para 2030.

Los fabricantes internacionales de inversores compiten por el cumplimiento del código de red. La serie Verto de Fronius, con una eficiencia del 98,3%, sirve ahora al 30% de la demanda residencial y se beneficia del bono del 20% de subsidio de 'Fabricados en Europa'. Huawei y SolarEdge compiten en costos y monitoreo digital, pero también deben adaptarse a las regulaciones de seguridad contra incendios austriacas que exigen interruptores de desconexión adicionales. Los especialistas en agrivoltaica, como el Grupo PÜSPÖK, apuntan a nichos de uso dual, mientras que las cooperativas de energía reducen los gastos de adquisición a través de plataformas entre pares como eFriends, remodelando así el compromiso con el cliente.

La certificación bajo las normas IEC 62109 y 60364-7-712 crea barreras de entrada que favorecen a los proveedores establecidos. Los pequeños instaladores se asocian con proveedores certificados para evitar el costo de las pruebas de conformidad independientes, preservando la competencia local.[4]Instituto Austriaco de Normalización, "Fire-Safety Upgrades for Rooftop PV 2024", austrian-standards.at Las estrategias tecnológicas divergen: Wien Energie se diferencia mediante matrices equipadas con seguidores en alta altitud, mientras que KPV Solar enfatiza los techos de inclinación fija de bajo costo que califican para los subsidios de 'Fabricados en Europa'. Dicha diferenciación mantiene el mercado de energía solar en Austria dinámico a pesar de las tendencias de consolidación.

Líderes de la industria de energía solar en Austria

Wien Energie GmbH

Verbund AG

KPV Solar GmbH

Fronius International GmbH

Energetica Industries GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: Burgenland Energie finalizó el proyecto agrivoltaico de 164 MW de Tadten, suministrando 70 GWh anuales bajo un contrato de compra de energía de Borealis.

- Noviembre de 2024: El Banco Europeo de Inversiones aprobó 80 millones de euros para la cartera agrivoltaica de 257 MWp del Grupo PÜSPÖK con 8,6 MWh de almacenamiento.

- Agosto de 2025: Austria asignó 12 millones de euros para una segunda ronda de financiamiento de reembolsos de solar más almacenamiento en 2025, aunque el presupuesto inicial se amplió rápidamente a 48,8 millones de euros debido a la alta demanda.

Alcance del informe del mercado de energía solar en Austria

La energía solar es un tipo de energía renovable que aprovecha la energía del sol para generar electricidad. Los paneles solares instalados en techos o montados en el suelo son utilizados eficazmente por los consumidores de energía. En Polonia, la energía solar es la fuente de energía renovable de más rápido crecimiento, y se espera que supere a todos los sectores rivales en la industria energética polaca.

El mercado de energía solar austriaco está segmentado por tecnología, tipo de red y usuario final. Por tecnología, el mercado está segmentado en fotovoltaica solar (FV) y energía solar concentrada (CSP). Por tipo de red, el mercado está segmentado en conectado a la red y fuera de la red. Por usuario final, el mercado está segmentado en residencial, comercial e industrial, y servicios públicos. El dimensionamiento y los pronósticos del mercado para cada segmento se han considerado en función de la capacidad instalada (MW).

| Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) |

| Conectado a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica solar (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, de microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Qué capacidad alcanzará la energía solar austriaca para 2031?

Se prevé que la capacidad instalada llegue a 14,06 GW para 2031, reflejando una CAGR del 6,02% desde 2026.

¿Qué tan grande es la cuota residencial de la energía solar en Austria?

Los sistemas residenciales aumentarán desde un nivel inferior al 40% en 2025 hasta aproximadamente el 40,00-42,00% de la capacidad total para 2031 con un crecimiento de la CAGR del 9,78%.

¿Qué provincias añaden más energía solar cada año?

Baja Austria y Burgenland juntas representaron aproximadamente el 58,73% de las adiciones de 2025 gracias a la irradiación favorable y la disponibilidad de terreno.

¿Por qué los proyectos agrivoltaicos están ganando impulso?

Los paneles elevados protegen los rendimientos de los cultivos al tiempo que aseguran permisos más rápidos, y podrían entregar entre el 15 y el 20% de la nueva capacidad para 2031.

¿Qué empresas lideran el desarrollo solar austriaco?

Wien Energie, Verbund AG, EVN, Burgenland Energie y KPV Solar controlan colectivamente entre el 35 y el 40% del crecimiento de capacidad reciente.

¿Qué limita la energía solar a gran escala de servicios públicos en Austria?

Los largos permisos de uso del suelo, los retrasos en la conexión a la red y la oposición local extienden los plazos a entre 12 y 24 meses, ralentizando la expansión en comparación con los techos.

Última actualización de la página el: