Tamaño y participación del mercado de potenciadores de agua en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

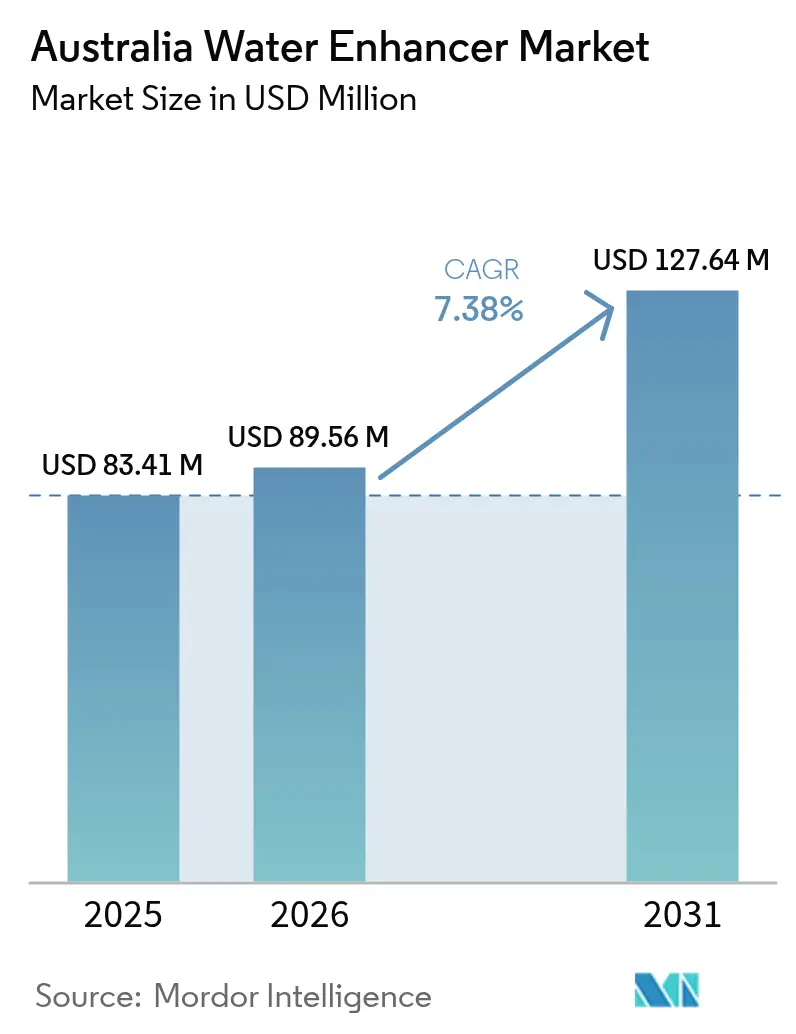

| Tamaño del mercado en el año base (2025) | 83.41 Millones de dólares |

| Tamaño del Mercado (2026) | 89.56 Millones de dólares |

| Tamaño del Mercado (2031) | 127.64 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de potenciadores de agua en Australia por Mordor Intelligence

El tamaño del mercado de potenciadores de agua en Australia en 2026 se estima en USD 89,56 millones, creciendo desde el valor de 2025 de USD 83,41 millones, con proyecciones para 2031 que muestran USD 127,64 millones, creciendo a una CAGR del 7,38% durante 2026-2031. Los consumidores con conciencia sanitaria, junto con regulaciones favorables sobre edulcorantes, están impulsando el crecimiento de los ingresos. Este auge se produce en medio de la competencia por el espacio en estantería entre el agua embotellada con sabor y otras opciones listas para beber (RTD). Los productores están aprovechando las declaraciones de cero calorías y los sistemas de sabor natural, frecuentemente agrupando promociones con botellas reutilizables, alineándose estrechamente con las prioridades del consumidor centradas en el bienestar y la sostenibilidad. Se observa un cambio notable de enfoque: pasando de la mera personalización del sabor a la hidratación de rendimiento, destacado por la creciente popularidad de extensiones funcionales como las mezclas de electrolitos y aminoácidos de cadena ramificada (BCAA). Además, los eventos impulsados por el clima, como el trabajo al aire libre y los deportes, han intensificado la demanda en estados con temperaturas más elevadas. Mientras tanto, los modelos de suscripción en línea están desafiando el dominio tradicional de los supermercados, agilizando el reabastecimiento y ampliando su alcance hacia las comunidades regionales.

Conclusiones clave del informe

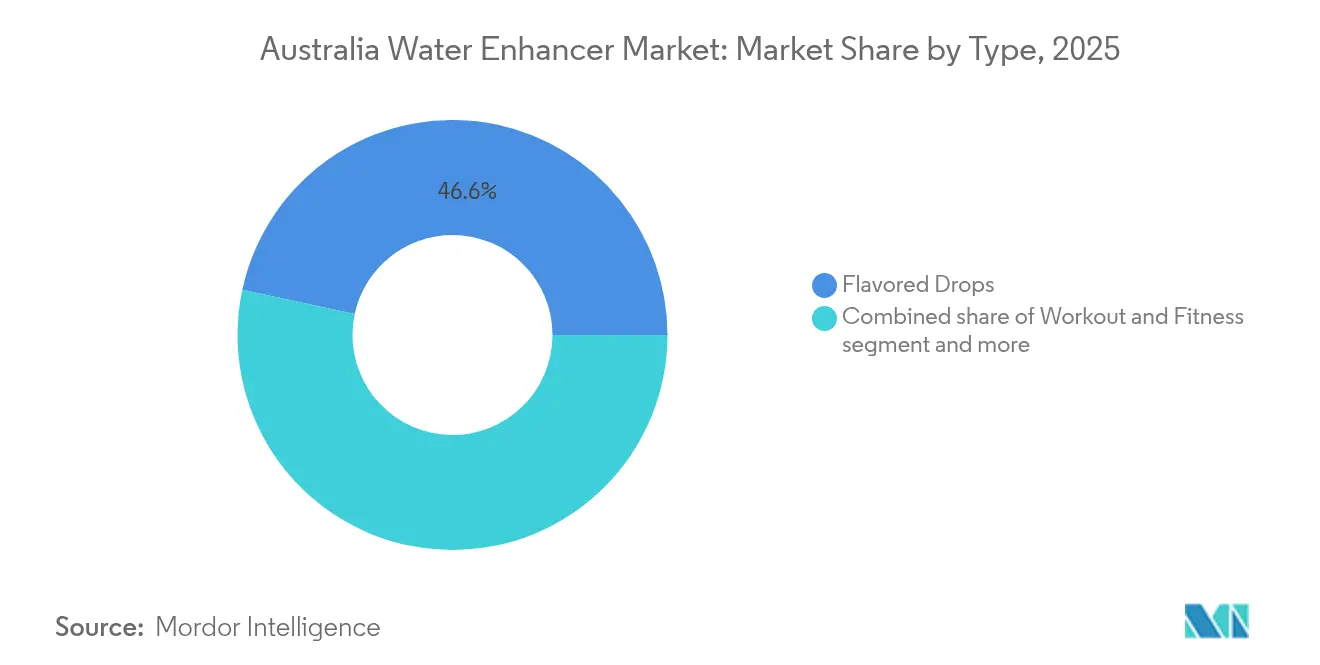

- Por tipo de producto, las gotas con sabor lideraron con una participación del 46,62% en el mercado de potenciadores de agua en Australia en 2025 y están en camino de registrar una CAGR del 6,74% entre 2026 y 2031, mientras que se prevé que los potenciadores para entrenamiento y fitness crezcan a la CAGR más rápida del 8,01% en el mismo horizonte.

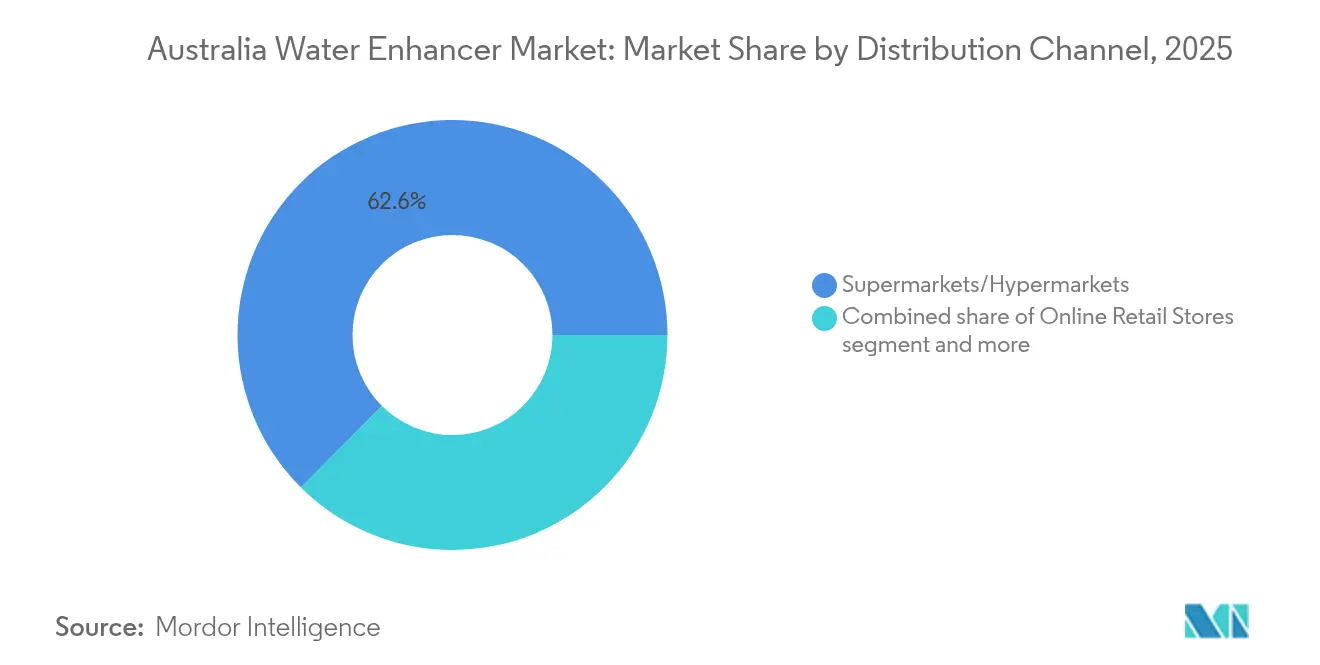

- Por canal de distribución, los supermercados e hipermercados controlaron el 62,55% del tamaño del mercado de potenciadores de agua en Australia en 2025; se prevé que el comercio minorista en línea se expanda a una CAGR del 7,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de potenciadores de agua en Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Consumidores con conciencia sanitaria que reemplazan bebidas azucaradas | +1.8% | Nacional, con mayor fuerza en Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Portabilidad y conveniencia del formato de gotas/cubos | +1.2% | Áreas regionales con densidad minorista limitada | Corto plazo (≤ 2 años) |

| Lanzamientos de nuevos productos que enfatizan declaraciones naturales y sin azúcar | +1.5% | SKU premium en mercados metropolitanos | Mediano plazo (2-4 años) |

| Formulaciones resistentes al calor para ocasiones fuera del hogar | +0.9% | Territorio del Norte, Queensland, Australia Occidental | Largo plazo (≥ 4 años) |

| Minoristas en estados con Esquema de Depósito de Contenedores que agrupan potenciadores con botellas reutilizables | +0.6% | Jurisdicciones con Esquema de Depósito de Contenedores (CDS) activo | Corto plazo (≤ 2 años) |

| Amplia disponibilidad y comercialización en tiendas minoristas | +1.0% | Nacional, con cadenas de supermercados impulsando el volumen | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores con conciencia sanitaria que reemplazan bebidas azucaradas

Los adultos australianos están reduciendo el consumo de azúcares añadidos, desviando su gasto de las bebidas gaseosas carbonatadas hacia soluciones de sabor bajas en calorías. Esta tendencia refleja una creciente conciencia sanitaria y el deseo de reducir los riesgos para la salud relacionados con el azúcar. Los defensores del sector médico impulsan un gravamen sobre el azúcar, destacando los riesgos metabólicos de las bebidas azucaradas e intensificando el escrutinio sobre las etiquetas. Los potenciadores a base de stevia y sucralosa satisfacen el deseo de dulzura mientras se ajustan a los límites de ingesta de Food Standards Australia New Zealand (FSANZ). Estos potenciadores no solo proporcionan una alternativa más saludable, sino que también se alinean con los estándares regulatorios, garantizando la seguridad del consumidor. La economía resulta convincente: un frasco de 45 ml, que ofrece 90 porciones, es significativamente más barato por litro que el agua embotellada con sabor. A medida que los presupuestos de alimentación se ajustan, los hogares consideran cada vez más los potenciadores como un medio económico para lograr una hidratación más saludable, convirtiéndolos en una opción atractiva para los consumidores conscientes del coste.

Portabilidad y conveniencia del formato de gotas/cubos

Los concentrados líquidos y los microcubos, diseñados para caber fácilmente en bolsillos y bolsos de mano, abordan eficazmente el problema del volumen de las botellas RTD. Esta innovación resulta especialmente beneficiosa para los viajeros habituales, los estudiantes y los trabajadores de oficina que priorizan la conveniencia y la portabilidad en sus rutinas diarias. Un paquete de apenas 45 ml puede producir aproximadamente 18 litros de agua con sabor, pesando menos de 50 gramos. Este diseño ligero no solo promueve la facilidad de uso, sino que también se alinea con los incentivos del Esquema de Depósito de Contenedores (CDS), que fomenta el uso de botellas reutilizables para reducir residuos. Además, los minoristas están aprovechando las oportunidades de comercialización cruzada al combinar estos potenciadores con artículos de uso para bebidas en acero inoxidable, lo que genera un mayor valor de cesta en las cajas y dinamiza las ventas adicionales.[1]Fuente: Autoridad de Protección Ambiental de Nueva Gales del Sur, "Return and Earn", epa.nsw.gov.au Las tiendas especializadas en línea también están aprovechando esta creciente demanda al ofrecer paquetes de suscripción que automatizan el proceso de reabastecimiento, garantizando que los consumidores nunca se queden sin sus productos preferidos. Estas estrategias combinadas crean una propuesta de portabilidad y conveniencia sin fisuras que los competidores en el mercado RTD encuentran difícil de replicar, otorgando a los concentrados líquidos y microcubos una ventaja diferencial.

Lanzamientos de nuevos productos que enfatizan declaraciones naturales y sin azúcar

Los propietarios de marcas compiten por superarse mutuamente con etiquetas limpias, recurriendo cada vez más a concentrados de frutas, extractos botánicos y edulcorantes de origen vegetal para satisfacer la creciente demanda de los consumidores de ingredientes más saludables y transparentes. Los microcubos de bebida de Waterdrop, que combinan frutas y polvos vitamínicos, han llegado a los supermercados Woolworths de todo el país y ganan visibilidad como socio de hidratación del Abierto de Australia 2025, un movimiento que se alinea con su estrategia de dirigirse a consumidores activos y conscientes de su salud. El Potenciador de Hidratación Gatorade de PepsiCo, que debutó en el extranjero con una formulación sin azúcar, está ahora preparado para su lanzamiento en Australia a través de la red de embotellado de Asahi Beverages, aprovechando sus canales de distribución establecidos para capturar cuota de mercado. Vital Zing Ltd. ha incursionado en los sabores de soda, con el objetivo de atraer a quienes cambian de bebidas gaseosas, manteniendo al mismo tiempo su imagen de marca natural para atraer a un público más amplio que busca alternativas más saludables. Esta continua corriente de lanzamientos de productos no solo mantiene el interés de los consumidores, sino que también revitaliza el espacio en estantería tanto en supermercados como en plataformas de comercio electrónico, asegurando que las marcas sigan siendo competitivas en un panorama de mercado en evolución.

Formulaciones resistentes al calor para ocasiones fuera del hogar

En Queensland, el Territorio del Norte y Australia Occidental, las olas de calor veraniegas frecuentemente superan los 35 °C, poniendo en riesgo la estabilidad del sabor de los líquidos estándar[2]Fuente: Oficina de Meteorología de Australia, "Informe climático anual 2024", bom.gov.au. Esto representa un desafío significativo para las marcas de bebidas que buscan mantener la calidad del producto en condiciones extremas. Para hacerle frente, las marcas obtienen una ventaja competitiva para actividades al aire libre, viajes por carretera y deportes con cubos en polvo y bases líquidas avanzadas que resisten la separación, garantizando un rendimiento consistente incluso a altas temperaturas. Las empresas mineras, reconociendo el valor de las soluciones de hidratación, incorporan gotas de electrolitos en los kits de hidratación de sus trabajadores, asegurando el uso de prueba entre su fuerza laboral y promoviendo la adopción en entornos exigentes. Powerade Drops capitaliza su posicionamiento deportivo para atraer a los consumidores activos, mientras que el cubo de Waterdrop esquiva los riesgos de derrames en vehículos bajo el calor sofocante, ofreciendo una solución práctica para la hidratación en movimiento. Con un sabor duradero incluso a altas temperaturas, estos innovadores productos encuentran ocasiones de consumo que se extienden mucho más allá de la cocina doméstica tradicional, atendiendo a las diversas necesidades de los consumidores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Competencia de agua embotellada con sabor, tés RTD y bebidas funcionales | -1.1% | Nacional, con mayor fuerza entre los millennials urbanos | Mediano plazo (2-4 años) |

| Revisiones de la FSANZ sobre las ingestas diarias admisibles de edulcorantes de alta intensidad | -0.5% | Nacional, vinculado a la regulación federal | Mediano plazo (2-4 años) |

| Competencia de agua embotellada con sabor, tés RTD y bebidas funcionales | -1.1% | Nacional, con marcas RTD premium captando a los millennials urbanos | Mediano plazo (2-4 años) |

| Escepticismo de los consumidores sobre la clasificación y eficacia del producto | -0.4% | Nacional, particularmente entre la demografía de mayor edad no familiarizada con la categoría | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Competencia de agua embotellada con sabor, tés RTD y bebidas funcionales

Las marcas RTD, estratégicamente ubicadas en los espacios más destacados de las neveras, están captando con éxito compras por impulso en gasolineras y establecimientos de conveniencia[3]Fuente: Comisión Australiana de Competencia y Consumo, "Investigación de supermercados 2024", accc.gov.au. Estas ubicaciones garantizan una alta visibilidad y capitalizan el comportamiento del consumidor impulsado por la conveniencia y la inmediatez. Las aguas con gas premium, con precios entre AUD 3 y 6 por botella, están atrayendo a compradores que buscan un refresco inmediato, con ofertas de gigantes del sector como Coca-Cola y Asahi Beverages. Estos productos satisfacen una demanda creciente de bebidas premium para consumir sobre la marcha. Mientras tanto, las líneas de té RTD están haciendo hincapié en los beneficios antioxidantes y probióticos, alineándose con las promesas funcionales de los potenciadores y atrayendo a consumidores con conciencia sanitaria. Empresas emergentes como Nexba y Remedy están aprovechando el poder de los influenciadores en redes sociales para aumentar la visibilidad de la marca en las plataformas digitales, llegando eficazmente a audiencias más jóvenes y tecnológicamente familiarizadas. Sin embargo, la prominente exhibición de los RTD refrigerados está opacando a los potenciadores, limitando su visibilidad y potencialmente desviando a los compradores de la categoría. Este dominio visual en los espacios minoristas supone un reto para que los potenciadores capten la atención de los consumidores y amplíen su cuota de mercado.

Revisiones de la FSANZ sobre las ingestas diarias admisibles de edulcorantes de alta intensidad

La FSANZ mantiene una estrecha vigilancia sobre las actualizaciones toxicológicas globales, revisando periódicamente la seguridad de la stevia, la sucralosa y el acesulfamo K. Si se endurecen los umbrales de ingesta, las marcas podrían tener que reducir las dosis de edulcorante por porción. Esto no solo complica las formulaciones, sino que también eleva los costes, ya que los fabricantes pueden necesitar invertir en ingredientes o tecnologías alternativos para mantener la calidad del producto. Tales reformulaciones podrían alterar el sabor, empujando potencialmente a los consumidores hacia otras opciones de hidratación, impactando así en la cuota de mercado. Además, las etiquetas podrían necesitar advertencias más prominentes, lo que podría deteriorar la percepción de la categoría como una opción saludable y disuadir a los consumidores con conciencia sanitaria. Por tanto, el inminente escrutinio regulatorio añade una capa de incertidumbre estratégica a los planes de I+D, obligando a las empresas a reevaluar sus estrategias e hitos de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las mezclas de electrolitos superan a las ofertas exclusivas de sabor

En 2025, las gotas con sabor capturaron el 46,62% del mercado de potenciadores de agua en Australia, gracias a su amplio atractivo para la hidratación diaria en diversos grupos de edad. Con un precio por porción inferior al de sus equivalentes funcionales, estas gotas fomentan las compras repetidas y dominan el espacio en estantería en supermercados y tiendas de conveniencia. Con una amplia variedad de sabores, atraen a los consumidores ocasionales que priorizan el gusto sobre las declaraciones nutricionales, consolidando su presencia de marca en medio de las preferencias cambiantes. El segmento prospera gracias a su fácil accesibilidad y su atractivo generador de hábitos, manteniendo su liderazgo en volumen incluso cuando las opciones orientadas al rendimiento ganan popularidad. Además, su versatilidad permite a los consumidores personalizar el agua según sus preferencias de sabor, convirtiéndolas en una opción conveniente y atractiva para la hidratación en movimiento. Esta adaptabilidad garantiza su relevancia continua en un mercado donde las preferencias de los consumidores evolucionan constantemente.

Las variantes ricas en electrolitos diseñadas para el entrenamiento y el fitness están en camino de liderar el mercado con una CAGR del 8,01% de 2026 a 2031, aprovechando la ola del aumento de las membresías en gimnasios y el auge de los deportes de resistencia. Posicionados junto a los BCAA y las vitaminas en los pasillos de nutrición deportiva, estos potenciadores de precio premium resuenan entre los atletas y los entusiastas del fitness. Para combatir la competencia de las bebidas gaseosas, los fabricantes han introducido variantes con cafeína dirigidas a estudiantes y trabajadores por turnos. Las innovaciones como los portadores termoestables y las técnicas de microencapsulación garantizan la estabilidad del sabor, incluso en climas extremos. Además, estos productos satisfacen la creciente demanda de bebidas funcionales que apoyan la hidratación y la recuperación, convirtiéndolos en una parte esencial de los estilos de vida activos. Asimismo, estrategias como las promociones cruzadas con botellas reutilizables, aplicaciones de fidelización y recetas impulsadas por influenciadores amplifican el compromiso, atrayendo tanto a bebedores ocasionales como a entusiastas dedicados. Estos esfuerzos de marketing no solo impulsan la visibilidad de la marca, sino que también fomentan un sentido de comunidad entre los usuarios, impulsando aún más el crecimiento de la categoría.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por canal de distribución: Las suscripciones en línea reducen la fricción en el reabastecimiento

En 2025, los supermercados e hipermercados lideraron el mercado de potenciadores de agua en Australia, capturando el 62,55% de las ventas nacionales. Su éxito derivó de inteligentes exhibiciones en cabeceras de góndola, atractivas promociones de compra múltiple y la familiaridad de los compradores con las categorías de bebidas cercanas. Al colocar estratégicamente los productos junto al agua, las bebidas deportivas y los aperitivos saludables, estos minoristas incentivaron las compras de prueba entre los compradores de comestibles con conciencia sanitaria. El alto tráfico de personas y las tendencias de compra por impulso de este canal consolidaron su estatus como el lugar preferido para los potenciadores de hidratación cotidianos.

Por otro lado, las plataformas de comercio electrónico puro y de venta directa al consumidor surgieron como el canal de crecimiento más rápido, con una CAGR del 7,63%. Su crecimiento fue impulsado por descuentos en suscripciones y atractivas ofertas de envío gratuito, que a su vez incrementaron el valor promedio del pedido. Estas plataformas en línea otorgaron a los hogares regionales y a los compradores de tiendas de conveniencia acceso a un surtido más amplio que el que podían ofrecer las estanterías físicas locales. Además, las campañas de influenciadores en redes sociales, con desempaquetados y desafíos de mezcla de sabores, canalizaron el tráfico directamente hacia los sitios web de las marcas, mejorando el compromiso y la retención de los consumidores. Aunque los canales de nicho como farmacias, gimnasios y tiendas especializadas de salud siguieron siendo vitales para las formulaciones premium de electrolitos, las gasolineras incursionaron en los sobres de dosis individual para compras espontáneas durante viajes por carretera, a pesar de enfrentar espacio limitado en estanterías. Este variado panorama de canales protege al mercado de volverse excesivamente dependiente del poder de negociación de un único minorista.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Nueva Gales del Sur y Victoria, hogar de los mayores núcleos metropolitanos, dominan en la rotación de SKU premium y adoptan rápidamente nuevos formatos. Los consumidores urbanos de estos estados cuentan con mayores ingresos discrecionales y muestran una pronunciada disposición a invertir en declaraciones naturales, reciclabilidad y enriquecimiento vitamínico. Estas preferencias se alinean con la tendencia creciente de comportamientos de compra conscientes de la salud y el medio ambiente, convirtiendo a estas regiones en mercados clave para productos premium e innovadores. Mientras tanto, el clima tropical y el estilo de vida al aire libre de Queensland impulsan una mayor demanda de gotas de electrolitos, especialmente aquellas resistentes al calor de vehículos y mochilas. Esta demanda se ve impulsada aún más por la activa participación del estado en actividades al aire libre y deportes, donde las soluciones de hidratación son esenciales. En Australia Occidental, la prominencia del sector minero otorga credibilidad a la hidratación de rendimiento, con los polvos de electrolitos convirtiéndose en elementos básicos en los protocolos de salud laboral. La naturaleza físicamente exigente del trabajo minero y las duras condiciones ambientales hacen de los productos de hidratación una necesidad, incorporándolos en las rutinas diarias.

En todos los estados y territorios, los activos Esquemas de Depósito de Contenedores refuerzan el hábito de usar botellas reutilizables. Los minoristas capitalizan esta tendencia, frecuentemente combinando artículos de uso para bebidas en acero inoxidable con paquetes de inicio de potenciadores. Estas iniciativas no solo promueven la sostenibilidad, sino que también animan a los consumidores a adoptar soluciones rellenables, creando un cambio en los patrones de consumo. Australia del Sur, pionera en iniciativas de Esquema de Depósito de Contenedores, ostenta las tasas más altas de retorno de contenedores, consolidando una base para soluciones aptas para el rellenado. El compromiso histórico del estado con el reciclaje ha fomentado una cultura de responsabilidad ambiental, convirtiéndolo en un líder en prácticas sostenibles.

El despliegue del Esquema de Depósito de Contenedores en Victoria a finales de 2023 impulsó un aumento en las ventas de botellas reutilizables, con las estadísticas iniciales de canje apuntando a una formación duradera de hábitos. Este desarrollo refleja una creciente inclinación de los consumidores hacia opciones de hidratación sostenibles y rentables. Sin embargo, las áreas remotas del Territorio del Norte y el Extremo Norte de Queensland lidian con recargos de flete en el comercio electrónico, dificultando la adopción entre los hogares con presupuesto ajustado. Estos desafíos logísticos limitan el acceso a productos innovadores, creando una disparidad en la penetración del mercado. A pesar de esto, los organismos de salud estatales persisten en financiar campañas para prevenir la deshidratación, educando sutilmente a estas comunidades sobre las ventajas de las soluciones de sabor portátiles. Estas campañas desempeñan un papel crucial en la sensibilización y la educación de los consumidores sobre los beneficios de los potenciadores de hidratación, impulsando gradualmente la adopción incluso en regiones desatendidas.

Panorama regulatorio

Los potenciadores de agua en Australia están regulados por el Código de Normas Alimentarias de Australia y Nueva Zelanda, administrado por Food Standards Australia New Zealand (FSANZ). El cumplimiento principal se centra en los permisos de aditivos (Norma 1.3.1 y Anexo 15), junto con los requisitos de etiquetado y seguridad establecidos por el marco de FSANZ. Las marcas que utilizan edulcorantes de alta intensidad y sistemas de sabor deben garantizar que los ingredientes estén permitidos y se utilicen dentro de los niveles máximos permitidos (MPL) o de las Buenas Prácticas de Fabricación (GMP), y cualquier nuevo uso de aditivos o cambio en las condiciones permitidas sigue una vía de solicitud respaldada por evidencia, descrita en el Manual de Solicitudes de FSANZ (actualizado en septiembre de 2025).

La clasificación de productos también es un eje regulatorio clave para la innovación y las declaraciones de propiedades. La Norma 2.6.2 establece límites de composición estrictos para el agua envasada, mientras que los formatos de potenciadores posicionados como bebidas formuladas, mezclas de electrolitos o productos de hidratación relacionados con el deporte suelen recurrir a permisos diferentes para aditivos e ingredientes funcionales dentro del Código. FSANZ también revalúa periódicamente la toxicología y las ingestas diarias aceptables de edulcorantes como la estevia, la sucralosa y el acesulfamo-K, lo que mantiene la vigencia de la diligencia en formulación y etiquetado para los proveedores que buscan un posicionamiento sin azúcar.

Panorama competitivo

En el mercado de potenciadores de agua en Australia, caracterizado por una concentración moderada, los gigantes de bebidas como Coca-Cola, PepsiCo y Nestlé dominan las negociaciones en estantería. Sin embargo, estas multinacionales están centrando su atención en las líneas listas para beber (RTD), creando inadvertidamente oportunidades para las marcas de nicho. Waterdrop, un actor emergente, causó revuelo con su despliegue en 2025 en Woolworths, aprovechando un innovador formato de cubo. Este diseño no solo mejora la portabilidad, sino que también defiende la sostenibilidad, llenando los vacíos dejados por los competidores líquidos tradicionales. Mientras tanto, Coca-Cola Europacific Partners está reforzando su planta de Moorabbin, señalando una sólida confianza en la demanda duradera de concentrados y polvos. En paralelo, Powerade Drops está ampliando el posicionamiento de la empresa en el ámbito deportivo.

Vital Zing Ltd. está avanzando con sus formulaciones con infusión de stevia, aprovechando los precios competitivos a través de canales en línea de nicho. Esta estrategia ha generado una base de seguidores leales, especialmente entre los entusiastas de la dieta cetogénica y los diabéticos que priorizan opciones con conciencia sanitaria y bajo contenido de azúcar. En otro frente, Hydralyte Australia navega hábilmente tanto en farmacias de venta sin receta como en el ámbito más amplio del bienestar, destacando el atractivo funcional de sus ofertas. Su doble posicionamiento le permite atender a consumidores que buscan soluciones de hidratación tanto para propósitos médicos como de estilo de vida.

Las estrategias de marketing actuales han cambiado de rumbo. En lugar de los tradicionales espacios publicitarios televisivos, hay un marcado énfasis en los avales de atletas, las colaboraciones con los deportes electrónicos y los desafíos en TikTok. Esta evolución subraya un giro estratégico hacia una base de consumidores con dominio digital. A medida que el mercado de potenciadores de agua en Australia traza su crecimiento, los actores clave están redoblando sus inversiones en químicas termoestables, etiquetas limpias y una sólida estrategia de distribución omnicanal, forjando una ventaja competitiva diferenciada.

Líderes de la industria de potenciadores de agua en Australia

The Coca-Cola Company

Kraft Heinz Company

Keurig Dr Pepper, Inc.

Wisdom Natural Brands

Bolero Drink Australia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es ampliar las propuestas de hidratación funcional más allá de las gotas de sabor exclusivamente, mediante un posicionamiento de electrolitos, vitaminas e hidratación para el rendimiento que se alinea con la dirección más amplia de la nutrición funcional en Australia. Esta adyacencia se está fortaleciendo, respaldada por los acuerdos de Danone de junio de 2026 para consolidar activos australianos y ampliar plataformas de nutrición funcional (YoPRO, Activia, Ultimate). Esto tiende a aumentar la atención de los minoristas y la familiaridad de los consumidores con propuestas de alimentos y bebidas orientadas a la función, que los potenciadores de agua pueden complementar cuando las marcas construyen ofertas orientadas a la cesta de compra.

Todavía se observa margen para el desarrollo de canales y formatos en el panorama de bebidas funcionales de Australia, donde IBISWorld estima 117 empresas a partir de 2026. Esa base respalda la innovación localizada y la selección de surtido liderada por minoristas en farmacias, clubes y suscripciones en línea, además de los supermercados. La estructura regulatoria también influye en dónde pueden desarrollarse nuevas referencias (SKU): la Norma 2.6.2 restringe la composición del agua envasada, mientras que el Anexo 15 y la Norma 1.3.1 ofrecen vías más directas para el uso de aditivos en productos tipo bebida no alcohólica cuando se aplican dentro de los límites de GMP/MPL. Como resultado, las empresas suelen seguir líneas de desarrollo separadas para potenciadores de sabor de etiqueta limpia de uso diario y referencias funcionales distintas para deporte, trabajo al aire libre y ocasiones de exposición al calor, donde la estabilidad y la administración de electrolitos son importantes para la recompra.

Desarrollos recientes del sector

- Junio de 2026: Danone fortaleció su presencia en Australia mediante acuerdos que consolidaron su posición, incluida la adquisición del grupo de alimentos saludables y nutrición Made y la consolidación de su participación mayoritaria en su empresa conjunta de lácteos frescos con Saputo. Estos movimientos reforzaron el enfoque de Danone en ampliar las plataformas de nutrición funcional en el mercado, aumentando el énfasis competitivo y minorista en propuestas de bienestar orientadas a la función que se superponen con el posicionamiento de hidratación y rendimiento.

- Septiembre de 2025: Waterdrop amplió la distribución a nivel nacional en Woolworths, lanzando cinco variantes de cubos de microbebida en aproximadamente 900 tiendas, cubriendo casi el 90% de la presencia del minorista en Australia. La ubicación en los pasillos de alimentos saludables mejoró la visibilidad general de los potenciadores en formato de cubo y aumentó la presión competitiva sobre los actores establecidos de gotas líquidas para igualar la portabilidad y las señales de sostenibilidad.

- Octubre de 2024: Posca Hydrate lanzó una bebida hipertónica sin azúcar y con gas en Australia, distribuida a través de tiendas de convenencia, gasolineras y centros de fitness. El lanzamiento amplió la exposición del consumidor a formatos de hidratación funcional e intensificó la presión de sustitución en torno a los canales de compra impulsiva, donde los potenciadores tienen una presencia en el estante comparativamente limitada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las ventas minoristas de productos potenciadores de agua en Australia que se añaden al agua natural para aportar sabor y, en algunos casos, beneficios funcionales como electrolitos. El dimensionamiento se expresa en términos de valor (USD) y sigue a los productos a través de las vías comunes de compra minorista y en línea.

Exclusiones de alcance: se excluyen las aguas saborizadas listas para beber y las bebidas deportivas que se consumen como bebidas envasadas en lugar de concentrados que se añaden al agua.

Descripción general de la segmentación

- Por tipo de producto

- Gotas energéticas

- Entrenamiento y fitness (Electrolitos / BCAA)

- Gotas con sabor

- Por canal de distribución

- Supermercado/Hipermercado

- Tiendas de conveniencia

- Tiendas minoristas en línea

- Otros canales de distribución

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la base fáctica básica que necesita nuestro modelo antes de aplicar ningún supuesto. Revisamos estadísticas públicas y fuentes de referencia como la Oficina Australiana de Estadística para señales de población y gasto de los hogares, el Departamento de Salud y Cuidado de Personas Mayores del Gobierno de Australia para el contexto de nutrición y etiquetado, y Food Standards Australia New Zealand para las normas relacionadas con ingredientes y edulcorantes que dan forma a la formulación de productos y las declaraciones de propiedades.

Para fundamentar el entorno de venta, también revisamos páginas de categorías de minoristas y precios públicos, informes anuales y presentaciones a inversores de empresas para comentarios sobre ingresos en Australia, y cobertura de prensa de reputación reconocida sobre nuevos lanzamientos y cambios de canal. Cuando fue útil para llenar vacíos, utilizamos suscripciones de pago para datos financieros de empresas y monitoreo de noticias, y para el rastreo de patentes e innovación para entender cómo evolucionan los formatos de producto. Estas fuentes documentales son solo ilustrativas, y también se utilizaron muchos otros materiales públicos para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que no podíamos inferir de manera confiable a partir de fuentes públicas, especialmente la división entre concentrados centrados en el sabor y formatos funcionales, y cómo se están trasladando los cambios de precios en el estante y en línea. Hablamos con una combinación de roles del lado de las marcas, distribuidores y partes interesadas de categorías minoristas en toda Australia, de modo que los supuestos pudieran someterse a pruebas de estrés antes de finalizar el modelo de mercado.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 43% | |

| Actores más pequeños: 16% | Gerentes: 45% |

Dimensionamiento y previsión del mercado

El mercado se dimensionó utilizando un enfoque descendente (top-down), en el que las señales de demanda de los consumidores y la estructura del canal minorista se traducen en un conjunto de valor anual para los potenciadores de agua en Australia, que luego se distribuye entre las principales vías de compra. Para mantener los totales realistas, corroboramos el resultado con aproximaciones ascendentes (bottom-up) selectivas, como puntos de precio de estante muestreados multiplicados por rangos de movimiento de unidades esperados, seguidos de verificaciones con distribuidores y canales para ajustar el valor final.

Las entradas clave utilizadas en el modelo incluyen la proporción de compradores que adquieren concentrados de sabor portátiles, los tamaños de envase promedio y el número típico de porciones, los cambios en la combinación de canales hacia lo digital, y los cambios observados en la escala de precios entre las referencias convencionales y las funcionales. También rastreamos las tendencias en las declaraciones de propiedades del producto, por ejemplo el posicionamiento con electrolitos, ya que estas suelen influir en el precio de venta promedio y las tasas de recompra. Para la previsión, se aplicó un análisis de escenarios en torno a la progresión de precios y las tasas de adopción, y luego la trayectoria final se alineó con el consenso de expertos recopilado en las entrevistas, de modo que la trayectoria de crecimiento se mantenga práctica en lugar de agresiva.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones antes de que se aprueben las cifras. Comparamos los resultados con señales independientes como las bandas de precios visibles, la intensidad promocional y el ritmo de la actividad de nuevos productos, y luego revisamos cualquier variación importante volviendo a examinar los supuestos y contactando nuevamente a las fuentes cuando es necesario.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren cambios importantes, como modificaciones regulatorias, grandes ajustes de precios o interrupciones claras de canal. Antes de la entrega, un analista completa una revisión final de las entradas y cálculos clave para que los clientes reciban la visión más actualizada disponible en ese momento.

Tamaño del mercado australiano de potenciadores de agua según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para este espacio pueden diferir porque las definiciones de producto son fáciles de ampliar, y porque algunos editores mezclan concentrados con opciones adyacentes listas para beber. Las diferencias también provienen de qué año se trata como base actual, cómo se convierten los precios a USD, y con qué rapidez se supone que se expandirán las ventas en línea y las declaraciones funcionales.

La principal brecha proviene de si las aguas saborizadas o funcionales listas para beber se cuentan junto con los concentrados, y en el modelo de Mordor Intelligence solo se incluyen los productos destinados a añadirse al agua (gotas, dosificadores o formatos de concentrado similares), lo que mantiene el valor ligado a las compras de potenciadores. Otro factor determinante es el precio, donde algunas estimaciones aplican un ajuste general por inflación, mientras que otras reconstruyen los precios por formato y canal y luego los validan utilizando rangos de estante actuales y comentarios de entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 83,41 millones de USD (2025) | |

| Consultoría Global A | 161,30 millones de USD (2023) | Utiliza un año base anterior y una definición más amplia que puede incluir mezclas de hidratación en polvo y aditivos de hidratación funcional adyacentes, lo que aumenta el total más allá de los potenciadores exclusivamente de concentrado. El método también parece basarse en una única tasa de crecimiento anual compuesta (CAGR) general para el período de 2024 a 2031, lo que puede suavizar las diferencias de precios a nivel de canal y formato. |

| Editorial Comercial B | 287,60 millones de USD (2031) | Presenta una cifra de punto final a largo plazo sin separar claramente el crecimiento de valor del crecimiento de volumen, y el lenguaje del alcance sugiere la inclusión de aditivos de hidratación y bienestar más amplios. Si los sustitutos listos para beber y las categorías funcionales más amplias se tratan como parte de los potenciadores, el techo de la previsión se vuelve estructuralmente más alto. |

Entre las tres cifras, la dispersión se explica principalmente por el alcance y la alineación del año base, seguido de cómo se manejan la combinación de precios y formatos a lo largo del tiempo. Al mantener las entradas vinculadas al uso de concentrados, los precios a nivel de canal y los supuestos de adopción verificados mediante entrevistas, nuestro dimensionamiento se mantiene trazable y repetible año tras año.

Preguntas clave respondidas en el informe

¿Qué tamaño tendrá el segmento de saborizantes de agua en Australia para 2031?

Los pronósticos indican que el mercado de potenciadores de agua en Australia alcanzará USD 127,64 millones para 2031, expandiéndose a una CAGR del 7,38%.

¿Qué tipo de producto crece más rápido?

Se proyecta que los potenciadores para entrenamiento y fitness, ricos en electrolitos y BCAA, registren la CAGR más alta del 8,01% entre 2026 y 2031.

¿Dónde compran hoy en día la mayoría de los compradores los potenciadores?

Los supermercados e hipermercados contribuyen con el 62,55% de las ventas de 2025, beneficiándose del alto tráfico de personas y las exhibiciones promocionales.

¿Son significativas las suscripciones en línea para las compras repetidas?

Sí, los sitios web de venta directa al consumidor y el comercio electrónico puro son los canales de crecimiento más rápido, avanzando a una CAGR del 7,63% hasta 2031.

Última actualización de la página el: