Tamaño y participación del mercado de autos usados de Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

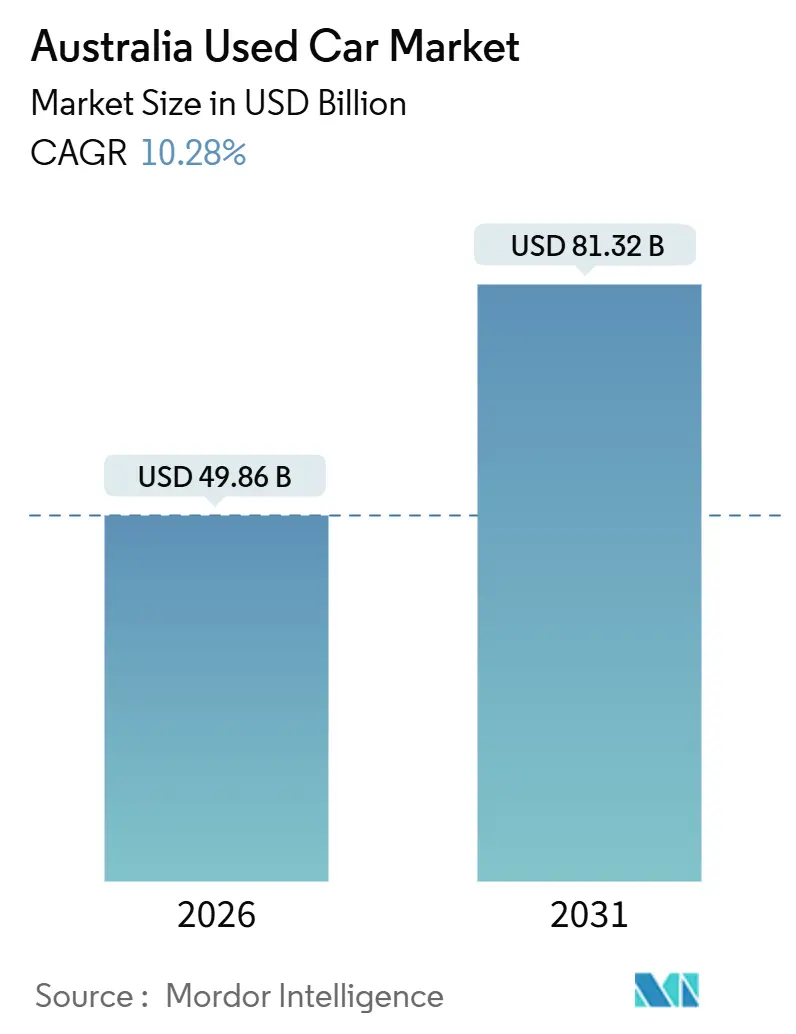

| Tamaño del Mercado (2026) | 49.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 81.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de autos usados de Australia por Mordor Intelligence

El tamaño del mercado de autos usados de Australia se situó en USD 49.860 millones en 2026 y se proyecta que alcanzará USD 81.320 millones en 2031, reflejando una sólida CAGR del 10,28% durante el período de pronóstico. La creciente migración de hogares hacia los suburbios periféricos, el rápido despliegue de programas de vehículos usados certificados (CPO, por sus siglas en inglés) y el uso creciente de plataformas en línea impulsadas por algoritmos están aumentando colectivamente la velocidad de las transacciones y comprimiendo los ciclos de negociación tradicionales. Los proveedores organizados están ampliando sus tiendas omnicanal, lo que permite a los compradores obtener aprobación previa de financiamiento y programar pruebas de manejo en un único proceso digital. Por su parte, los independientes semiororganizados utilizan listados web de bajo costo operativo y condiciones flexibles de intercambio para cerrar operaciones sensibles al precio. Los autos a gasolina/nafta siguen representando la mayoría del volumen total. Sin embargo, la generación actual de vehículos eléctricos de batería (BEV, por sus siglas en inglés) e híbridos está habilitando un nuevo conjunto de vehículos de bajas emisiones que ingresarán al mercado secundario en un plazo de tres a cinco años. Mientras tanto, el endurecimiento de las normas de emisiones, los elevados costos de flete interestatal y el creciente escrutinio del historial de los vehículos por parte de los consumidores refuerzan la prima que el inventario verificado obtiene en las concesionarias de marca.

Conclusiones clave del informe

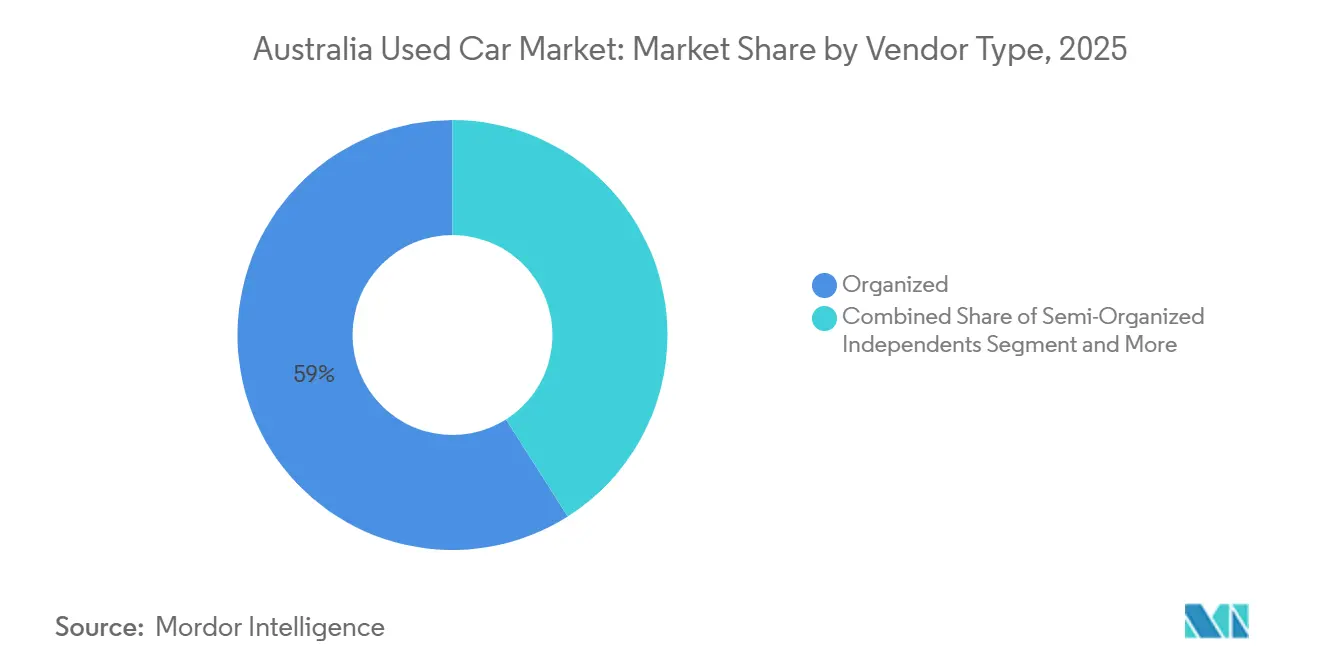

- Por tipo de proveedor, los actores organizados captaron el 59,03% de la participación del mercado de autos usados de Australia en 2025, mientras que se espera que los independientes semiororganizados se expandan a una CAGR del 11,59% hasta 2031.

- Por tipo de combustible, los autos a gasolina/nafta lideraron con el 65,12% de la participación del mercado de autos usados de Australia en 2025, mientras que las variantes eléctricas están en camino de crecer a una CAGR del 19,12% hasta 2031.

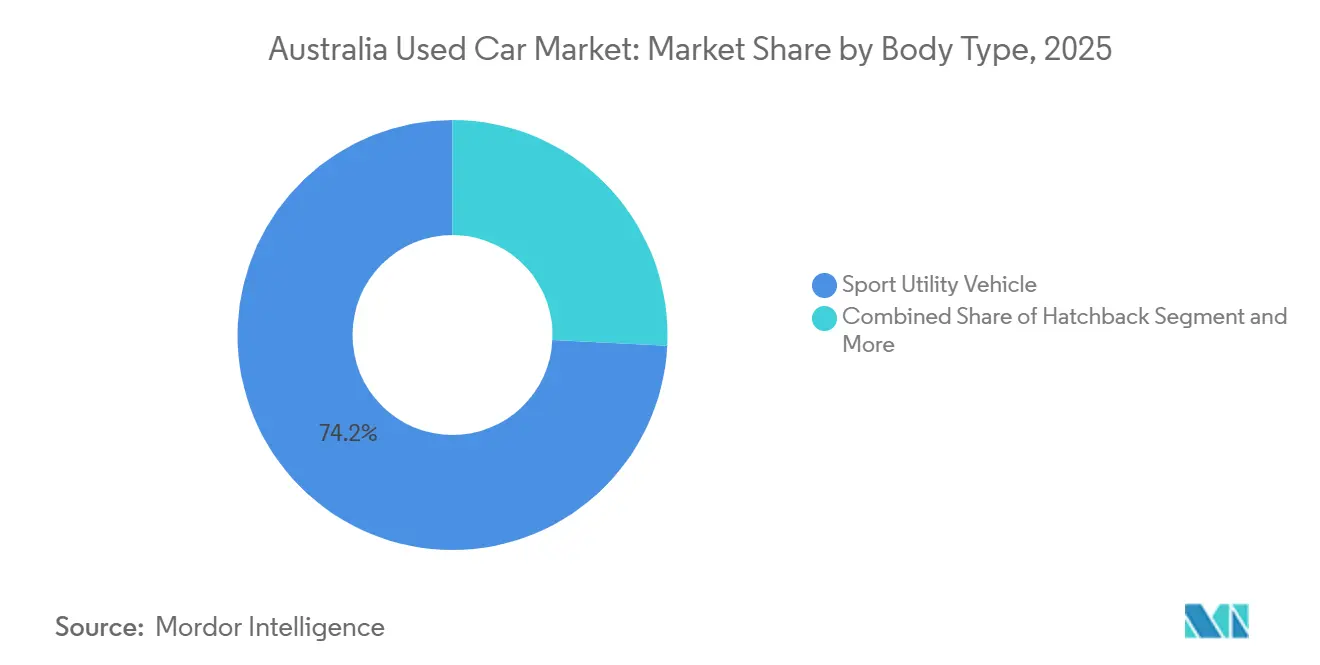

- Por tipo de carrocería, los vehículos utilitarios deportivos dominaron con una participación de ingresos del 74,18% en 2025; se pronostica que los vehículos multiuso y las camionetas tipo ute avanzarán a una CAGR del 12,03% durante el período 2026-2031.

- Por canal de venta, los formatos fuera de línea controlaron el 75,21% de las transacciones en 2025, aunque los canales en línea son el subsegmento de más rápido crecimiento con una CAGR del 14,35% hasta 2031.

- Por región, Nueva Gales del Sur representó el 32,13% del tamaño del mercado de autos usados de Australia en 2025, mientras que Queensland es el estado de más rápida expansión con una CAGR del 11,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e insights del mercado de autos usados de Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Las plataformas agregadoras en línea aceleran las ventas en áreas metropolitanas | +2.1% | Centros metropolitanos de Nueva Gales del Sur, Victoria y Queensland | Corto plazo (≤2 años) |

| Los incentivos estatales amplían la oferta de BEV | +2.0% | Nueva Gales del Sur, Victoria, Territorio de la Capital Australiana | Mediano plazo (2-4 años) |

| Los programas CPO impulsan la confianza del comprador | +1.8% | Corredores metropolitanos de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| La preferencia por los SUV impulsa la demanda de reemplazo | +1.5% | A nivel nacional, con puntos críticos en Queensland y Australia Occidental | Largo plazo (≥4 años) |

| El financiamiento flexible atrae a compradores millennials | +1.3% | Sídney, Melbourne, Brisbane | Mediano plazo (2-4 años) |

| Las renovaciones de flotas alimentan el inventario premium | +1.2% | Áreas metropolitanas de Nueva Gales del Sur y Victoria | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

El auge de las plataformas agregadoras en línea acelera los volúmenes de transacciones en las áreas metropolitanas

Los mercados digitales están agilizando el proceso desde la publicación del auto hasta la entrega, aprovechando las valoraciones de aprendizaje automático junto con ofertas de préstamos integradas. Carsales, un actor prominente, reportó ingresos significativos para el ejercicio fiscal 2024 y facilitó un número sustancial de operaciones a través de sus plataformas web y de aplicaciones móviles. Gumtree Motors, otro actor clave, atrae un gran número de visitantes mensuales, generando extensas visualizaciones de páginas, y cuenta con un inventario suministrado por numerosos socios distribuidores en toda Australia. Los datos de la Asociación Australiana de Distribuidores Automotrices (AADA, por sus siglas en inglés) muestran 1,59 millones de listados de autos usados en el primer semestre de 2025, un incremento notable respecto al período del año anterior, mientras que las ventas completadas alcanzaron 1,13 millones, lo que subraya las ganancias de eficiencia de la correspondencia algorítmica[1]"Actualización de ventas minoristas de autos usados, junio de 2025," Asociación Australiana de Distribuidores Automotrices, aada.com.au. Cars24, un operador especializado en el sector, obtuvo un financiamiento sustancial a principios de 2024. Ahora ofrecen una propuesta única: tras una inspección gratuita, los vendedores reciben sus ganancias rápidamente, sin necesidad de pasar por el intermediario tradicional del distribuidor. Esta conveniencia digital atrae a compradores urbanos menores de 35 años, quienes frecuentemente finalizan el financiamiento a través de sus teléfonos inteligentes. Sin embargo, los conductores en áreas regionales siguen priorizando las inspecciones presenciales, ya que la conectividad irregular y las largas distancias de desplazamiento amplifican sus preocupaciones en el proceso de compra.

Incentivos gubernamentales para vehículos eléctricos que impulsan la oferta de autos eléctricos usados casi nuevos

Los reembolsos de compra vencidos aún influyen en la oferta porque las cohortes de compradores incentivados entre 2021 y 2023 están alcanzando ahora su primer ciclo de intercambio. El financiamiento federal DRIVEN por AUD 60 millones (~USD 40,2 millones) destinado a cargadores para distribuidores aumenta la confianza en la autonomía y reduce los días de venta del inventario de BEV [2]"Ficha informativa del Estándar de Eficiencia de Vehículos Nuevos," Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, climatechange.gov.au. En el ejercicio fiscal 2024-2025, las transacciones de vehículos eléctricos (EV) usados experimentaron un crecimiento significativo. Sin embargo, los listados crecieron a un ritmo aún más rápido, creando una mayor presión sobre los precios. A medida que el Estándar de Eficiencia de Vehículos Nuevos reduce gradualmente los objetivos de CO₂ en los próximos años, se espera que el cambio impulsado por las políticas se intensifique. Es probable que este desarrollo impulse una mayor afluencia de híbridos y vehículos eléctricos de batería (BEV) tanto en las salas de exhibición de autos nuevos como, posteriormente, en el mercado secundario.

El aumento de la penetración de los programas de vehículos usados certificados mejora la confianza del consumidor

Los distribuidores de franquicia tratan los esquemas CPO como una estrategia de defensa del margen, ya que los compradores intercambian sobreprecios por tranquilidad. Hyundai Promise aplica una inspección de 118 puntos, un límite de antigüedad de cinco años y un tope de 120.000 kilómetros, y ofrece además una extensión de garantía de 12 meses. El programa de vehículos usados certificados de Toyota iguala esos estándares con varios puntos de inspección y una extensión de garantía de un año, reforzando el liderazgo de Toyota en valor residual. En el primer semestre de 2025, los distribuidores organizados fortalecieron su presencia en el mercado de autos usados de Australia. El impacto se intensifica por las redes concentradas de distribuidores en Sídney y Melbourne, que reducen las distancias de búsqueda y disminuyen los costos de desplazamiento para los compradores. Si bien los lotes independientes están formando alianzas para inspecciones de terceros, los consumidores aversos al riesgo siguen priorizando señales claras de marca y cobertura de garantía.

La creciente preferencia por los SUV y las camionetas tipo ute en el ciclo de reemplazo impulsa la demanda secundaria

Los SUV superaron a los autos de pasajeros para convertirse en la categoría más popular de ventas de vehículos nuevos. A mediados de 2025, los SUV dominaban el mercado, reflejando una fuerte preferencia del consumidor. Este crecimiento garantiza una oferta constante de SUV de modelos recientes que ingresan al mercado de autos usados en los próximos años, manteniendo una alta demanda y respaldando sus valores de reventa. Mientras tanto, los modelos de camionetas populares continuaron teniendo un buen desempeño, aunque la demanda general de camionetas tipo ute mostró señales de declive. Los compradores están considerando cada vez más factores como el aumento del costo del combustible y la disponibilidad de alternativas enchufables. Por ejemplo, los modelos enchufables más nuevos están ganando popularidad, lo que indica un cambio en las preferencias de tren motriz, incluso en áreas tradicionalmente rurales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Datos limitados sobre el estado de salud de la batería certificada | -1.2% | A nivel nacional, especialmente en las áreas metropolitanas de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Manipulación del odómetro y daños por accidentes | -0.9% | Más elevado en los segmentos semiororganizados y de particulares | Largo plazo (≥4 años) |

| Costos de logística de vehículos | -0.8% | Corredores Nueva Gales del Sur-Australia Occidental y Queensland-Australia Meridional | Mediano plazo (2-4 años) |

| Incertidumbre sobre las normas de emisiones | -0.6% | Puntos críticos de política en el Territorio de la Capital Australiana y Victoria | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La disponibilidad limitada de datos sobre el estado de la batería reduce la confianza en los vehículos eléctricos usados

En Australia, los compradores se ven obligados a depender de pruebas informales de autonomía o diagnósticos propietarios, ya que el país aún no ha establecido divulgaciones uniformes sobre el estado de salud de la batería. Esto contrasta con los protocolos propuestos en la Unión Europea. El elevado costo de los paquetes de reemplazo puede alterar significativamente los cálculos del costo total de propiedad para los vehículos eléctricos de batería (BEV) con cinco años de antigüedad. Si bien la garantía transferible a largo plazo de Tesla alivia parte de estas preocupaciones, las marcas fuera del segmento premium no ofrecen garantías similares. Sin el establecimiento de estándares federados, los BEV de alto kilometraje verán sus curvas de valor residual rezagadas respecto a las de los híbridos y los autos a gasolina/nafta. Esta tendencia probablemente frenará el pleno potencial de la electrificación en el mercado de autos usados de Australia.

Preocupaciones persistentes de transparencia sobre la manipulación del odómetro e historiales de accidentes

Nueva Gales del Sur ofrece una consulta gratuita del odómetro de tres años y Australia Meridional aplica multas de hasta AUD 150.000 (USD 100.500) por manipulación, pero la regulación fragmentada aún permite que los casos fraudulentos pasen inadvertidos [3]"Resumen de aplicación de la Ley de Comercio de Vehículos Automotores," Gobierno de Australia Meridional, sa.gov.au. Un registro nacional en tiempo real comparable al de Carfax en los Estados Unidos sigue siendo una aspiración de política pública. El fraude se dispara durante las restricciones de oferta, como ocurrió en 2021-2022 cuando los valores mayoristas se dispararon. La ausencia de una fuente única de verdad orienta a los compradores aversos al riesgo hacia distribuidores de marca y lotes CPO, incluso si los precios son significativamente más altos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de proveedor: consolidación organizada frente a la agilidad independiente

Las cadenas organizadas controlaron el 59,03% del mercado de autos usados de Australia en 2025, con distribuidores de franquicia y grandes independientes que combinan inspección CPO, financiamiento inmediato y liquidación en el mismo día. Los independientes semiororganizados registran la expansión más rápida, con una CAGR del 11,59% hasta 2031, al aprovechar sistemas de gestión de distribuidores basados en la nube de bajo costo y asociarse con prestamistas fintech para una calificación crediticia rápida. El grupo organizado está buscando escala mediante adquisiciones; Eagers vendió el 20% de easyauto123 a Mitsubishi Corporation en octubre de 2025, reforzando la tesis de que el capital global busca plataformas minoristas de alto rendimiento y activos ligeros. Los lotes de particulares y de empresas unipersonales aún dominan en las ciudades regionales donde las relaciones personales son importantes. Sin embargo, la carga de cumplimiento de la legislación de garantías y la presentación de informes de historial está inclinando el campo de juego a favor de las redes de marca.

En los últimos años, el segmento organizado del mercado de autos usados de Australia ha experimentado un crecimiento significativo, alimentando las expectativas de una consolidación continua. Esta expansión, combinada con el poder de compra del grupo, ha resultado en costos de reacondicionamiento reducidos y acceso prioritario a las subastas. En respuesta, los distribuidores independientes están agrupando virtualmente sus inventarios en varios depósitos y aprovechando los listados premium en Carsales para mejorar su imagen profesional. Si bien las regulaciones federales propuestas podrían pronto exigir divulgaciones nacionales del historial del vehículo, lo que podría cerrar la brecha de seguridad, los compradores aún están inclinados a invertir en la tranquilidad que ofrecen los banners de Vehículos Usados Certificados (CPO).

Por tipo de combustible: impulso eléctrico y resiliencia híbrida

Los vehículos a gasolina/nafta retuvieron el 65,12% del total de transacciones en 2025, pero las unidades eléctricas registraron una CAGR del 19,12% hasta 2031, siendo el segmento de más rápido crecimiento dentro del mercado de autos usados de Australia. La mecánica de la oferta explica parte del auge: los Tesla, MG4 y Nissan Leaf de tres años de antigüedad provenientes de las cohortes de compradores incentivados de 2022 están ingresando ahora a los canales de intercambio. Las ventas mensuales se mantienen irregulares porque la incertidumbre sobre el estado de la batería disuade a los compradores aversos al riesgo, aunque los volúmenes de listados sugieren que se está aproximando un punto de inflexión. Las unidades diésel mantienen relevancia en los distritos rurales y mineros, representando una participación notable en las operaciones de marzo de 2025, mientras que los híbridos disfrutan de una posición óptima; la gama de pasajeros exclusivamente híbrida de Toyota prácticamente garantiza una abundante oferta de vehículos de bajo consumo para 2027. El tamaño del mercado de autos usados de Australia para los híbridos se amplió entre 2024 y 2025 a medida que las primas de valor residual se redujeron frente a los equivalentes a gasolina/nafta.

De cara al futuro, el Estándar de Eficiencia de Vehículos Nuevos acelerará el cambio. Los distribuidores anticipan una curva de depreciación de dos velocidades: los autos de bajas emisiones mantienen su valor, mientras que los SUV de altas emisiones enfrentan descuentos más pronunciados. Los prestamistas ya incorporan un menor riesgo de valor residual en la fijación de precios de préstamos para híbridos y BEV, orientando sutilmente la demanda de los compradores hacia trenes motrices electrificados.

Por tipo de carrocería: supremacía de los SUV frente a la competencia de nichos

Los vehículos utilitarios deportivos (SUV) consolidaron una participación del 74,18% en 2025, impulsados por hogares con un solo vehículo que requieren flexibilidad para llevar a los niños al colegio y realizar viajes regionales. Las transacciones de SUV usados en marzo de 2025 aumentaron un 16,5% mes a mes hasta 85.083 unidades, confirmando la profundidad de la demanda incluso en un entorno inflacionario. Sin embargo, se prevé que los vehículos multiuso y las camionetas tipo ute registren una CAGR del 12,03% hasta 2031 a medida que las flotas rotan las compras de la era pandémica y la plataforma de camioneta enchufable de BYD gana reconocimiento en el mercado general. Las dobles cabinas diésel tradicionales pierden atractivo cuando se ponderan frente al aumento de los costos de combustible y registro, aunque las camionetas tipo ute siguen siendo irreemplazables para los trabajos en los que la capacidad de carga supera a la economía.

Los sedanes y hatchbacks, aunque eclipsados por los SUV, siguen siendo la columna vertebral de los presupuestos de nivel de entrada. Los modelos Corolla, i30 y Mazda 3 mantienen alta liquidez, y sus costos operativos relativamente bajos atraen a compradores primerizos. Las furgonetas y los autobuses se benefician de la expansión del comercio electrónico y los contratos de logística urbana, pero los pequeños volúmenes base limitan su influencia en el mercado. La divergencia subraya cómo el mercado de autos usados de Australia atiende propuestas de valor paralelas: flexibilidad de estilo de vida, utilidad comercial y asequibilidad.

Por canal de venta: los canales en línea crecen, los presenciales siguen siendo fundamentales

Los formatos fuera de línea representaron el 75,21% de las operaciones de 2025, pero los canales en línea registraron el crecimiento más sólido con una CAGR del 14,35% hasta 2031. En el ejercicio fiscal 2024, Carsales facilitó un volumen significativo de transacciones de vehículos, utilizando flujos de datos estructurados para ayudar a los distribuidores a evaluar la solvencia crediticia de los clientes potenciales antes de su llegada. Sin embargo, las interacciones físicas siguen siendo cruciales: la mayoría de los consumidores en línea exigen una prueba de manejo antes de finalizar el pago. Las subastas desempeñan un papel fundamental en las liquidaciones mayoristas, especialmente para las reposesiones corporativas y financieras con proveniencia fácilmente documentada. Mientras tanto, las transacciones privadas de consumidor a consumidor (C2C), que antes eran las más frecuentes, han disminuido en las principales ciudades, principalmente debido a una mayor conciencia sobre las garantías.

El modelo híbrido está destinado a prevalecer. Los distribuidores que sincronizan la publicidad digital con los espacios de servicio en tienda convierten los clientes potenciales más rápido y mejoran las tasas de venta de accesorios adicionales. Por el contrario, los operadores exclusivamente en línea como Cars24 deben ahora establecer centros físicos de entrega para alcanzar la paridad con los lotes de distribuidores en términos de inspección, lo que pone de relieve la convergencia más que el desplazamiento dentro del mercado de autos usados de Australia.

Análisis geográfico

Nueva Gales del Sur aseguró el 32,13% del valor de las transacciones de 2025, beneficiándose de las densas redes de distribuidores de Sídney, la infraestructura de subastas y la sede de los principales agregadores. Los listados en el estado aumentaron en enero de 2025, señalando un impulso de oferta que modera la inflación de precios. Victoria, impulsada por el sólido panorama de empleo de Melbourne y su arraigado sector financiero, registró ventas significativas en enero de 2025. Mientras tanto, Australia Occidental, gracias a las nóminas del sector de recursos naturales, mitigó los desafíos de la logística impulsada por las distancias y logró ventas notables en marzo de 2025.

Queensland es el estado más destacado en términos de crecimiento, con una CAGR proyectada del 11,04% hasta 2031. La afluencia de población —125.845 residentes en 2023-2024, de los cuales casi el 60% llegaron desde el extranjero— ha impulsado la demanda de vehículos en los corredores de Costa del Sol, Ipswich y Logan. Sumando impulso, un descuento en la tasa de registro introducido en 2024 ha hecho las compras de vehículos más asequibles. Con una población del sureste de Queensland que se prevé crezca de manera sostenida en los próximos años, la trayectoria de la demanda parece prometedora. Además, a medida que las tendencias de migración regional favorecen los SUV y las dobles cabinas por su versatilidad, el parque vehicular del estado está presenciando una amplia variedad de trenes motrices.

Australia Meridional y Tasmania, aunque más pequeños, presentan mercados estables. La iniciativa de Adelaida de implementar una política de datos abiertos sobre las transferencias mensuales de titularidad mejora la transparencia de los precios. En Hobart, la limitada geografía de la ciudad genera valores residuales más altos, gracias a una oferta restringida. El Territorio de la Capital Australiana registró un sólido repunte en las ventas recientemente, un testimonio de la seguridad laboral en el sector público de la región y del ingreso disponible superior al promedio. El Territorio del Norte, con sus operaciones mensuales relativamente bajas, sigue siendo un actor de nicho. Sin embargo, impulsado por los elevados salarios del sector minero, registra valores de transacción promedio altos. A medida que el Estándar de Eficiencia de Vehículos Nuevos entre en vigor, se espera una creciente brecha geográfica: los conductores urbanos probablemente se inclinarán hacia los modelos de bajas emisiones, mientras que quienes se encuentran en áreas remotas podrán seguir prefiriendo la fiabilidad del diésel.

Panorama competitivo

El mercado exhibe una concentración moderada, con los cinco principales actores organizados representando una participación notable del valor de las transacciones. Mientras tanto, cientos de independientes semiororganizados y miles de vendedores particulares llenan los nichos restantes. Eagers Automotive, a través de easyauto123, ostenta una participación nacional significativa y aprovecha los centros centralizados de reacondicionamiento para lograr economías de escala. Su acuerdo de capital de octubre de 2025 con Mitsubishi Corporation proporciona tanto capital de expansión como apalancamiento de adquisición en sentido ascendente [4]"Comunicado de prensa de la inversión en Easyauto123," Mitsubishi Corporation, mitsubishicorp.com .

Carsales domina el embudo digital. Su emisión de derechos de AUD 500 millones (USD 329,40 millones) en marzo de 2023 financió una participación de control en Webmotors de Brasil, otorgándole apalancamiento de datos transfronterizos y respaldando la inversión continua en algoritmos de valoración. Pickles Auctions cumple el papel de eje mayorista, moviendo miles de vehículos exflota y estableciendo puntos de referencia de precios utilizados por los prestamistas.

Las oportunidades de espacios vacíos se centran en la certificación del estado de la batería y la logística de última milla. El compromiso de pago rápido de Cars24 presiona a los operadores establecidos a reducir los plazos de liquidación, amplificando la competencia digital en la experiencia del usuario. Los independientes se asocian cada vez más con empresas fintech como Plenti y Stratton Finance para superponer aprobaciones de crédito instantáneas en los listados de Gumtree o Facebook Marketplace. Las reformas regulatorias que exijan el intercambio nacional del historial del vehículo o métricas de batería probablemente favorecerían a las cadenas con sólido capital que pueden absorber los sistemas de cumplimiento, acelerando así la consolidación dentro del mercado de autos usados de Australia.

Líderes de la industria de autos usados de Australia

Cars24

CarsGuide Media Solutions Pty Ltd

Gumtree AU Pty Ltd

Cartopia Pty Ltd

Carsales Australia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: Mitsubishi Corporation adquirió el 20% de la división easyauto123 de Eagers Automotive por AUD 70 millones (USD 46,9 millones) e inyectó otros AUD 50 millones (USD 33,5 millones) en Eagers para codesarrollar soluciones de movilidad.

- Noviembre de 2024: La startup de Perth 1Wheel lanzó una plataforma entre pares (P2P) destinada a reducir las comisiones y mejorar la transparencia de precios para los vendedores particulares de autos, apuntando al mercado de autos usados de Australia valorado en más de AUD 100.000 millones (~USD 66.000 millones).

- Marzo de 2024: El Gobierno de Australia anunció AUD 76 millones (~USD 50 millones) para impulsar la disponibilidad de vehículos eléctricos (EV), incluida una línea de crédito para distribuidores y una inversión a través de ARENA para ayudar a Europcar a incorporar 3.100 autos eléctricos de batería que ingresarán al canal secundario después de un ciclo de alquiler de dos años.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado australiano de vehículos de ocasión como el valor anual de los turismos, todoterrenos y utilitarios matriculados anteriormente, revendidos en condiciones de circular y que cambian de propietario legal a través de cualquier canal minorista, mayorista u online. Los vehículos se contabilizan al precio final de la transacción, incluidos los márgenes del concesionario, las tasas legales y el IVA.

Exclusión del ámbito de aplicación: Quedan fuera de nuestro ámbito de aplicación los camiones comerciales pesados, las subastas de restos y las ventas informales de piezas.

Segmentación

- Por tipo de proveedor

- Organizados

- Independientes semiororganizados

- No organizados

- Por tipo de combustible

- Gasolina/nafta

- Diésel

- Híbrido

- Eléctrico

- Otros (GNC, vehículo eléctrico de celda de combustible, etc.)

- Por tipo de carrocería

- Hatchback

- Sedán

- Vehículo utilitario deportivo

- Vehículos multiuso y camionetas tipo ute

- Por canal de venta

- En línea

- Fuera de línea

- Distribuidor de franquicia

- Distribuidor independiente

- Subasta

- Consumidor a consumidor (C2C)

- Por región

- Nueva Gales del Sur

- Victoria

- Queensland

- Australia Occidental

- Australia Meridional

- Tasmania

- Territorio del Norte

- Territorio de la Capital Australiana

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a concesionarios franquiciados e independientes de Nueva Gales del Sur, Victoria y Queensland, hablaron con subastadores y responsables de productos de plataformas online, y encuestaron a responsables de financiación de vehículos de ocasión. Estas conversaciones aclararon la erosión de los márgenes, la aceptación de la garantía y los cambios en la demanda regional, lo que nos permitió poner a prueba los datos secundarios y refinar las hipótesis de los escenarios.

Investigación documental

Empezamos extrayendo datos básicos de fuentes públicas de primer nivel, como el censo de vehículos de motor de la Oficina Australiana de Estadística, las actualizaciones de matriculación del Departamento de Infraestructuras, los boletines de ventas de la Asociación Australiana de Concesionarios de Automóviles y las publicaciones sobre créditos a los hogares del Banco de la Reserva. Los datos complementarios sobre derechos de importación, tendencias de los precios del combustible y antigüedad de los vehículos se obtuvieron de documentos del Tesoro, tablas de transporte de superficie de la OCDE y revistas especializadas. A continuación, nuestro equipo analizó los archivos de las empresas, las presentaciones de los concesionarios y los archivos de noticias a través de D&B Hoovers y Dow Jones Factiva para comparar los diferenciales de precios y las estructuras de márgenes. Estas fuentes no son exhaustivas, sino ilustrativas; muchas otras publicaciones han servido de base a nuestro trabajo documental.

Se normalizaron múltiples conjuntos de datos a un único año monetario y se marcaron los valores atípicos para conciliarlos con las pruebas primarias antes de cargarlos en el modelo central.

Dimensionamiento y previsión del mercado

El conjunto de la demanda se obtuvo a partir de un análisis descendente, basado en el parque activo de turismos de Australia y en los índices anuales de cambio de propietario. Corroboramos los totales con comprobaciones ascendentes de los volúmenes de los concesionarios muestreados y los precios medios de venta. Variables clave como la tasa de achatarramiento, la penetración de Internet, la renta media disponible, el índice de coste del combustible y la disponibilidad de crédito impulsan tanto la alineación histórica como la regresión multivariante en la que se basa nuestra previsión para 2025-2030. En los casos en los que los datos de los concesionarios no reflejan las transacciones entre particulares, los factores de ajuste calibrados cubren la diferencia.

Ciclo de validación y actualización de datos

Los resultados del modelo superan tres niveles de comprobaciones de varianza y verosimilitud, tras lo cual los analistas senior revisan las oscilaciones inusuales. Los modelos se actualizan cada doce meses y se activan actualizaciones ad hoc en caso de cambios de política, perturbaciones macroeconómicas o fusiones y adquisiciones importantes, para garantizar que los clientes reciban la visión más reciente.

Por qué la línea de base de coches usados de Mordor en Australia manda en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas adoptan distintos ámbitos, asumen curvas de descuento variables o se actualizan a ritmos disímiles.

Entre los principales factores que determinan las diferencias en nuestro mercado se incluyen si se incluyen los intercambios privados C2C, si los vehículos comerciales ligeros se cuelan en los recuentos y cómo se concilian los precios de catálogo con los valores reales de las transacciones. Mordor ajusta el alcance con precisión a los turismos matriculados, aplica factores de descuento verificados y se actualiza anualmente para ofrecer un punto medio equilibrado.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 49,86 B (2025) | Inteligencia de Mordor | - |

| USD 28,32 B (2024) | Consultoría global A | Excluye las ventas privadas y se basa en precios sin IVA. |

| USD 71,64 B (2024) | Consultoría regional B | Se añaden los vehículos industriales ligeros y las cesiones de flotas |

| USD 77,20 B (2024) | Asociación sectorial C | Utiliza precios de venta anunciados sin descuentos negociados |

Estas comparaciones demuestran que, mientras otros editores se inclinan a la baja o a la alta en función del alcance o el tratamiento de los precios, nuestra disciplinada selección de variables y nuestros pasos de ajuste transparentes mantienen la línea de base de Mordor fiable para las decisiones estratégicas.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de autos usados de Australia en 2026?

El tamaño del mercado de autos usados de Australia alcanzó USD 49.860 millones en 2026 y se proyecta que crecerá a una CAGR del 10,28% hasta USD 81.320 millones en 2031.

¿Cuál es el segmento de proveedor de más rápido crecimiento?

Los independientes semiororganizados crecen a una CAGR del 11,59% hasta 2031, superando a todas las demás categorías de proveedores debido a la adopción de listados digitales y los acuerdos de financiamiento flexible.

¿Qué tipo de carrocería domina las ventas actuales de vehículos usados?

Los SUV dominan, con una participación del 74,18% en las transacciones de 2025, gracias a su versatilidad y a su continua popularidad entre los compradores familiarizados con el estilo de vida familiar.

¿Con qué rapidez están penetrando los autos eléctricos en el mercado secundario?

Se prevé que los vehículos eléctricos registren una CAGR del 19,12% hasta 2031.

¿Qué estado ofrece las mejores perspectivas de crecimiento?

Queensland lidera con un pronóstico de CAGR del 11,04%, impulsado por la migración interestatal, la inversión en infraestructura y las reducciones específicas en las tasas de registro.

¿Cuál es el principal obstáculo para la adopción de vehículos eléctricos usados?

La falta de certificación estandarizada del estado de la batería genera preocupaciones sobre la autonomía y acelera la depreciación de los precios de los modelos eléctricos de alto kilometraje.

Última actualización de la página el: