Tamaño y Participación del Mercado de Sistemas de Ultrasonido Mamario Convencional Basados en Carrito

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 337.30 Millones de dólares |

| Tamaño del Mercado (2030) | 470.90 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

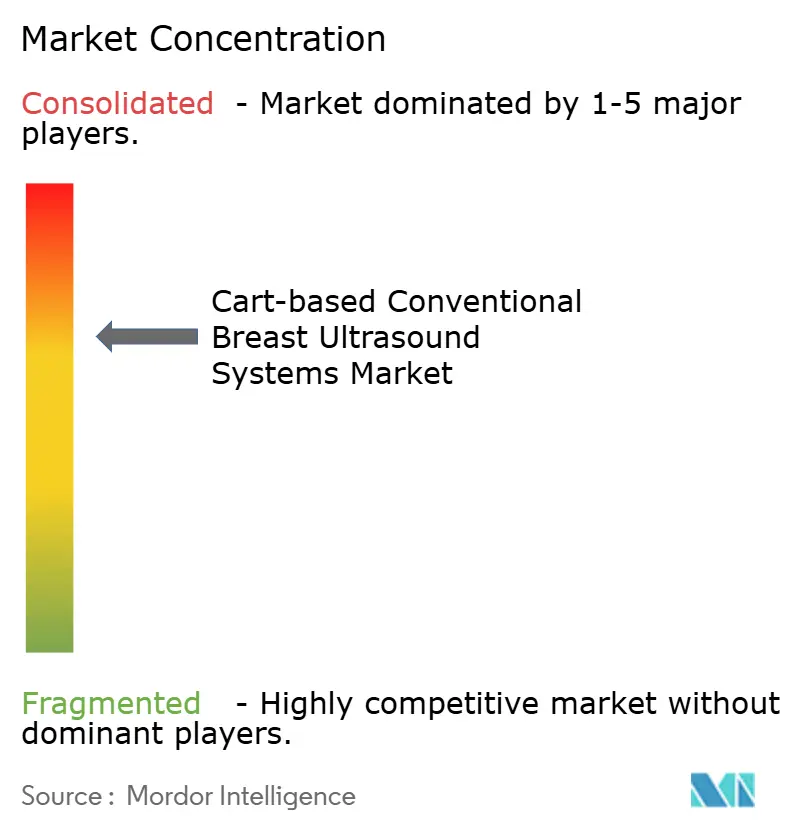

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Ultrasonido Mamario Convencional Basados en Carrito por Mordor Intelligence

El tamaño del mercado de sistemas de ultrasonido mamario convencional basados en carrito se situó en USD 337,3 millones en 2024 y se prevé que alcance USD 470,9 millones en 2030, avanzando a una CAGR del 5,7% durante el período. Los catalizadores regulatorios, la expansión del reembolso y la rápida integración de la inteligencia artificial están reposicionando estas plataformas de escáneres de solución puntual a centros de diagnóstico conectados. Los hospitales continúan invirtiendo porque las plataformas de carrito superan a los dispositivos portátiles en fidelidad de imagen y precisión de elastografía, mientras que las unidades de detección móviles amplían el alcance hacia las zonas rurales. Los proveedores están acelerando las adquisiciones para incorporar automatización de flujos de trabajo que compense la escasez de ecografistas y permita mayores volúmenes de exploración diaria. Las mejoras de infraestructura en Asia Pacífico, junto con los mandatos de mama densa en los Estados Unidos, configuran una curva de adopción a dos velocidades que equilibra la demanda de reemplazo en mercados maduros con las primeras compras en mercados en desarrollo.

Conclusiones Clave del Informe

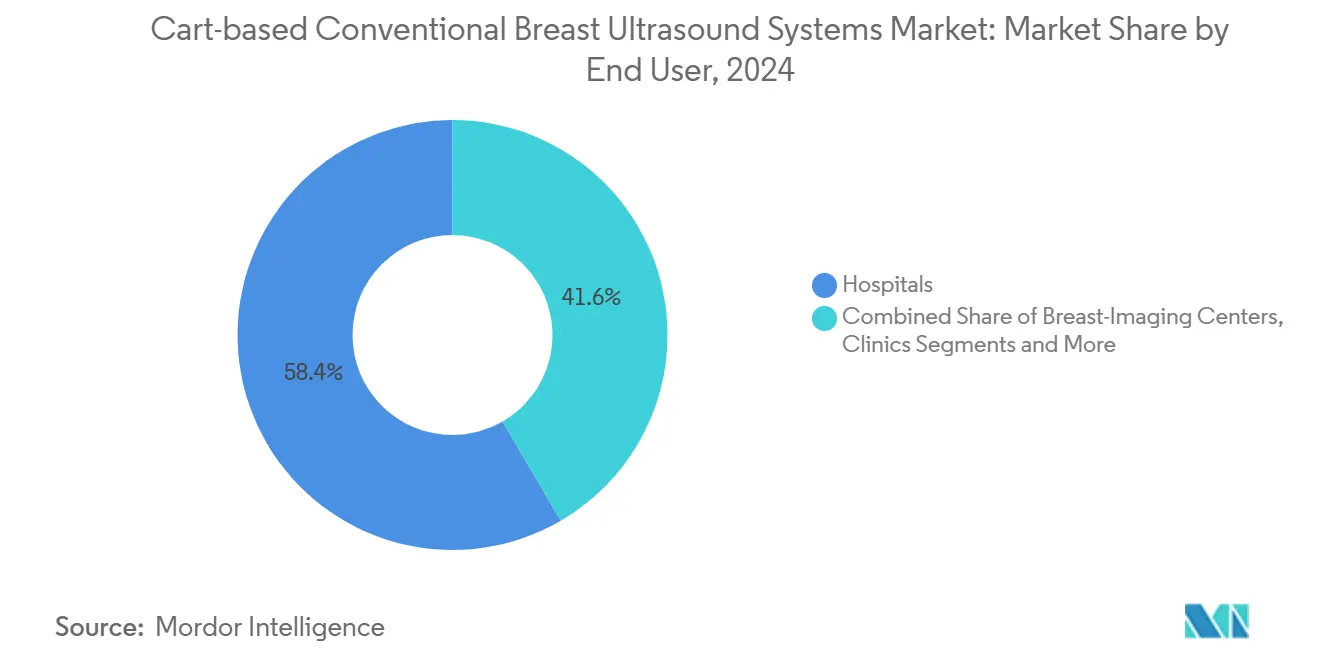

- Por usuario final, los hospitales representaron el 58,4% de la participación del mercado de sistemas de ultrasonido mamario convencional basados en carrito en 2024. Las unidades de detección móviles se están expandiendo a una CAGR del 6,7% hasta 2030.

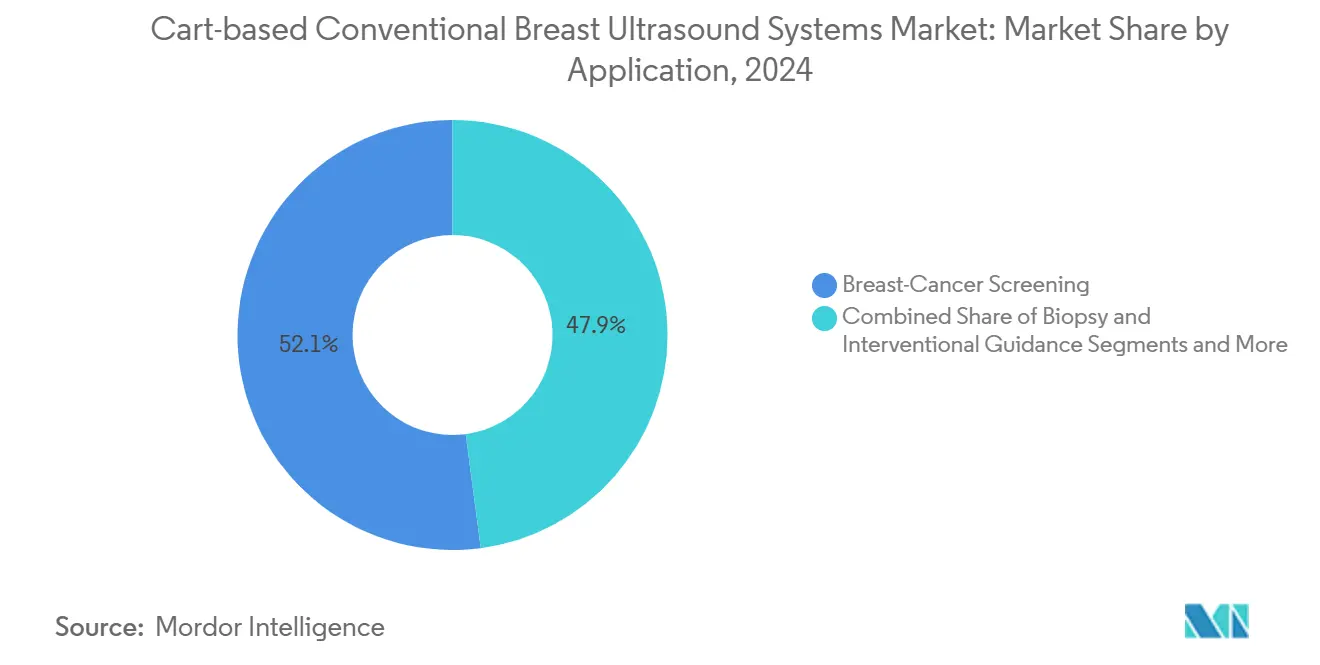

- Por aplicación, la biopsia y la guía intervencionista contribuyeron al crecimiento más rápido del segmento con una CAGR del 7,3% hasta 2030.

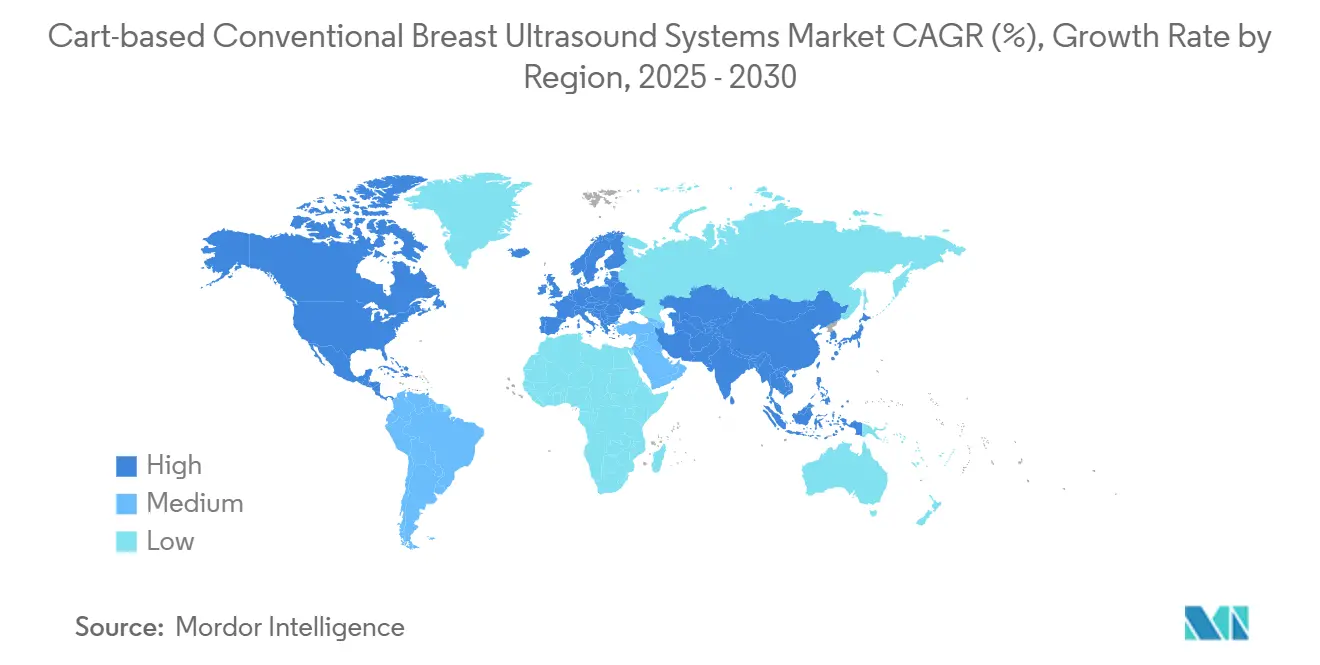

- Por geografía, América del Norte captó el 45,8% de los ingresos en 2024; se proyecta que Asia Pacífico lidere el crecimiento regional con una CAGR del 6,2% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Ultrasonido Mamario Convencional Basados en Carrito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia del Cáncer de Mama | +1.20% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de Detección Complementaria para Mamas Densas | +1.80% | América del Norte como mercado primario, adopción secundaria en la Unión Europea | Mediano plazo (2-4 años) |

| Mejoras Tecnológicas en la Calidad de Imagen y la Elastografía | +1.10% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de los Marcos de Reembolso | +0.90% | América del Norte y mercados seleccionados de la Unión Europea | Mediano plazo (2-4 años) |

| La Optimización del Flujo de Trabajo Guiada por Inteligencia Artificial Aumenta el Rendimiento de las Exploraciones | +1.30% | Global, acelerado en centros de alto volumen | Corto plazo (≤ 2 años) |

| Adopción de Teleultrasonido en Clínicas Rurales | +0.60% | Asia Pacífico como núcleo, con expansión hacia zonas rurales de América | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia del Cáncer de Mama

Las plataformas de carrito siguen siendo fundamentales para la detección en estadios tempranos porque sus módulos de elastografía cuantifican la rigidez del tejido de manera más fiable que los cabezales portátiles. Una de cada siete mujeres australianas padeció la enfermedad en 2024, una prevalencia que se repite en Europa y los Estados Unidos.[1]North Metropolitan Health Service, "Nueva Unidad Móvil para la Detección del Cáncer de Mama en Mujeres de Australia Occidental," NMHS, nmhs.health.wa.gov.au Los centros que adoptan la elastografía de onda de cizallamiento reportan un mayor contraste entre lesión y tejido adiposo, lo que acorta las vías diagnósticas y refuerza el papel del mercado de sistemas de ultrasonido mamario convencional basados en carrito en la oncología de precisión.

Mandatos de Detección Complementaria para Mamas Densas

La norma de notificación de densidad de la Administración de Alimentos y Medicamentos de septiembre de 2024 formaliza la derivación desde la mamografía hacia el ultrasonido, consolidando un incremento estructural de la demanda para el mercado de sistemas de ultrasonido mamario convencional basados en carrito. El lenguaje estandarizado sobre cuatro categorías de densidad elimina la variabilidad y fomenta la prescripción basada en protocolos, convirtiendo el ultrasonido en un paso siguiente reembolsable a pesar de que los copagos de Medicare promedian ahora USD 250 para hallazgos exclusivos de densidad.

Mejoras Tecnológicas en la Calidad de Imagen y la Elastografía

Los cristales ferroeléctricos relajores transparentes han elevado el ancho de banda del transductor al 78% a 28,5 MHz, aumentando las relaciones señal-ruido en 13 dB y permitiendo el análisis de onda de cizallamiento en múltiples ángulos.[2]Fei Li, "Transductores Ultrasónicos Transparentes Basados en Cristales Ferroeléctricos Relajores," Nature Communications, nature.com Cuando el escáner automatizado de volumen mamario se combina con la elastografía, la sensibilidad para la detección de malignidad ha alcanzado el 91%, consolidando el mercado de sistemas de ultrasonido mamario convencional basados en carrito como la plataforma de elección para la evaluación de lesiones complejas.[3]Lamei Zhang et al., "Integración Innovadora del Escáner Automatizado de Volumen Mamario y la Elastografía por Ultrasonido para la Diferenciación Mejorada de Lesiones Mamarias Benignas y Malignas," Scientific Reports, doi.org

Optimización del Flujo de Trabajo Guiada por Inteligencia Artificial para Aumentar el Rendimiento de las Exploraciones

La adquisición de Intelligent Ultrasound por parte de GE HealthCare por USD 51 millones incorpora la inteligencia artificial ScanNav Assist en los flujos de trabajo obstétricos y mamarios convencionales, reduciendo las mediciones manuales y armonizando el desempeño de los operadores. Alianzas similares, como la de Siemens Healthineers con DeepHealth, permiten la orientación remota y la retroalimentación en tiempo real sobre la calidad de la imagen, ampliando la capacidad de exploración sin incrementos proporcionales en el personal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costos de Capital y Mantenimiento de los Sistemas de Carrito | -1.40% | Global, más pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de Profesionales Especializados en Ecografía Mamaria | -1.10% | Global, aguda en regiones rurales y en desarrollo | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Transductores Piezoeléctricos | -0.80% | Global, con mayor impacto en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Presión de Precios por Parte de Competidores Portátiles de Bajo Costo | -1.00% | América del Norte y Europa como mercados primarios, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Capital y Mantenimiento de los Sistemas de Carrito

Los precios de adquisición oscilan entre USD 10.000 y USD 120.000, y los contratos de servicio a menudo duplican el costo de propiedad en un plazo de cinco años. Mientras tanto, el iQ3 de Butterfly Network a USD 3.899 refuerza una narrativa de valor que presiona a los proveedores de carrito a defender los precios premium mediante ventajas diagnósticas tangibles. A medida que proliferan las revisiones de costo-efectividad, la demostración de un incremento de ingresos a través de procedimientos facturables adicionales se convierte en el eje central para la aprobación de adquisiciones.

Escasez de Profesionales Especializados en Ecografía Mamaria

Los programas de formación van a la zaga de la demanda, especialmente en lo que respecta a las certificaciones especializadas en mama. En Canadá y los condados rurales de los Estados Unidos, las tasas de vacantes superaron el 12% en 2025, limitando los volúmenes de exploración independientemente de los inventarios de equipos. Para sostener el mercado de sistemas de ultrasonido mamario convencional basados en carrito, los fabricantes ahora incluyen módulos de simulación basados en la nube y planes de certificación modulares con las nuevas instalaciones, alineando la formación con las características del dispositivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Los Hospitales Impulsan el Volumen Mientras las Unidades Móviles Aceleran el Crecimiento

Los hospitales representaron el 58,4% del tamaño del mercado de sistemas de ultrasonido mamario convencional basados en carrito en 2024, respaldados por la conectividad integrada con sistemas de archivo y comunicación de imágenes y los protocolos de diagnóstico integrales. Estas instalaciones dependen de la elastografía de alta resolución y la puntuación de lesiones guiada por inteligencia artificial, lo que refuerza la preferencia por el carrito frente a las alternativas portátiles. Los centros de imagen independientes y los laboratorios académicos les siguen, impulsados por los imperativos docentes y las cargas de trabajo de ensayos.

Las unidades de detección móviles registraron la CAGR más rápida del 6,7%, demostrando cómo la adopción del mercado de sistemas de ultrasonido mamario convencional basados en carrito se extiende más allá de los sitios fijos. Programas como UC Davis MobileMammo+ planean realizar exploraciones a 5.000 mujeres anualmente y dependen de escáneres montados en carrito colocados junto a la mamografía para proporcionar imágenes complementarias en la misma visita. Al convertir estacionamientos en clínicas temporales, los proveedores mitigan las desigualdades geográficas y crean canales de pacientes para los centros de tratamiento centralizados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio de la Detección se Desplaza Hacia el Crecimiento Intervencionista

La detección retuvo el 52,1% del tamaño del mercado de sistemas de ultrasonido mamario convencional basados en carrito en 2024, gracias a las derivaciones centradas en la densidad. Las evaluaciones diagnósticas siguieron siendo esenciales para la caracterización de lesiones, pero las aplicaciones de biopsia y guía intervencionista registraron una CAGR del 7,3%, el máximo histórico del segmento.

Las sondas de alta frecuencia asistidas por inteligencia artificial ahora alcanzan un área bajo la curva de 0,94 al diferenciar la adenosis esclerosante de la malignidad temprana, lo que hace que las biopsias guiadas con precisión sean más eficientes y reduce los procedimientos repetidos. A medida que los modelos de pago basados en valor recompensan la evitación de complicaciones, el mapeo de elasticidad de grado intervencionista crea una demanda defendible para los sistemas de carrito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 45,8% de los ingresos de 2024, lo que refleja el reembolso maduro y la norma de notificación de densidad de septiembre de 2024 que institucionalizó las derivaciones de ultrasonido. Los copagos que promedian USD 250 generaron el escrutinio de los pagadores, pero también impulsaron a los centros a preferir escáneres premium que acortan los ciclos diagnósticos. La atención móvil, como la flota de tres unidades de Columbia Británica, añade volúmenes incrementales al atender a comunidades rurales e indígenas.

Se proyecta que Asia Pacífico registre la CAGR más rápida del 6,2% a medida que China amplía la detección nacional y Japón mejora la capacidad oncológica geriátrica. La producción local en Corea del Sur comprime los plazos de entrega, mientras que las flotas móviles estatales de Australia muestran modelos de despliegue híbrido que integran ultrasonidos de carrito para el triaje en el punto de atención.

Europa experimenta una demanda de reemplazo constante, especialmente para dispositivos preparados para inteligencia artificial que se alinean con los programas de financiación de salud digital. Los estados del Golfo invierten en centros oncológicos de estándar occidental, y las redes oncológicas brasileñas adquieren flotas de múltiples proveedores para cubrir la creciente incidencia del cáncer de mama. Los paquetes de financiación a medida y los contratos de pago por exploración emergen en América Latina y África, donde las limitaciones de capital de otro modo frenarían la adopción.

Panorama Competitivo

GE HealthCare lideró con aproximadamente el 30% de la participación del mercado de sistemas de ultrasonido mamario convencional basados en carrito en 2024, aprovechando la inteligencia artificial ScanNav Assist para compensar los cuellos de botella laborales y consolidar los ingresos por servicios. Siemens Healthineers, Philips y Canon Medical disputan el segmento premium mediante actualizaciones continuas de motores y gasto en investigación y desarrollo localizado. La expansión de Philips en los Estados Unidos por USD 150 millones subraya una carrera armamentista por la resiliencia de la fabricación nacional ante las perturbaciones en los componentes.

Butterfly Network intensifica la presión de precios con su iQ3 por menos de USD 4.000, pero la durabilidad, la tolerancia térmica y la elastografía avanzada siguen inclinando los casos complejos hacia los carritos. Las oportunidades de espacio en blanco se concentran en torno al teleultrasonido: SmartSonography de Siemens-DeepHealth permite a expertos externos dirigir las exploraciones, mientras que el Z20 de Samsung Medison utiliza Live ViewAssist para preclasificar los planos para operadores novatos. Los proveedores que unifican inteligencia artificial, ergonomía y capacidad remota están mejor posicionados para ampliar las brechas de rendimiento frente a los dispositivos portátiles de presupuesto reducido.

Líderes de la Industria de Sistemas de Ultrasonido Mamario Convencional Basados en Carrito

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems Corp.

Hologic Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Philips comprometió USD 150 millones para ampliar la fabricación en Reedsville y la investigación y desarrollo en ultrasonido con inteligencia artificial, añadiendo 120 puestos de trabajo.

- Noviembre de 2024: Mindray presentó el Resona A20 con Tecnología de Inteligencia Acústica orientada a los flujos de trabajo mamarios.

- Septiembre de 2024: Samsung Medison se alió con Sonio tras la autorización de la Administración de Alimentos y Medicamentos para soluciones de inteligencia artificial en ultrasonido de obstetricia y ginecología.

Alcance del Informe Global del Mercado de Sistemas de Ultrasonido Mamario Convencional Basados en Carrito

| Hospitales |

| Centros de Imagen Mamaria y Clínicas de Diagnóstico |

| Centros de Cirugía Ambulatoria |

| Institutos Académicos y de Investigación |

| Unidades de Detección Móviles |

| Detección de Cáncer de Mama |

| Evaluación Diagnóstica |

| Biopsia y Guía Intervencionista |

| Monitoreo de la Respuesta al Tratamiento |

| Otros (p. ej., Intraoperatorio) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Usuario Final | Hospitales | |

| Centros de Imagen Mamaria y Clínicas de Diagnóstico | ||

| Centros de Cirugía Ambulatoria | ||

| Institutos Académicos y de Investigación | ||

| Unidades de Detección Móviles | ||

| Por Aplicación | Detección de Cáncer de Mama | |

| Evaluación Diagnóstica | ||

| Biopsia y Guía Intervencionista | ||

| Monitoreo de la Respuesta al Tratamiento | ||

| Otros (p. ej., Intraoperatorio) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de sistemas de ultrasonido mamario convencional basados en carrito en 2024?

El tamaño del mercado de sistemas de ultrasonido mamario convencional basados en carrito alcanzó USD 337,3 millones en 2024.

¿A qué ritmo se espera que crezcan los ingresos?

Se proyecta que los ingresos se expandan a una CAGR del 5,7%, llevando el total a USD 470,9 millones en 2030.

¿Qué región añadirá la mayor demanda incremental para 2030?

Se prevé que Asia Pacífico registre la CAGR más rápida del 6,2% a medida que los programas de detección y las inversiones en infraestructura se amplían.

¿Por qué son importantes las unidades de detección móviles para los proveedores?

Las unidades móviles muestran una CAGR del 6,7% porque extienden los servicios hacia áreas desatendidas, generando nuevos pedidos de equipos y volúmenes de exploración recurrentes.

¿Cómo está cambiando la inteligencia artificial los criterios de compra?

Los hospitales ahora priorizan sistemas con automatización de flujos de trabajo integrada que compense la escasez de ecografistas y aumente el rendimiento diario, fortaleciendo el caso de las plataformas de carrito a pesar de los mayores costos de capital.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La biopsia y la guía intervencionista lideran el crecimiento con una CAGR del 7,3% debido a la creciente demanda de imágenes en tiempo real durante procedimientos mínimamente invasivos.

Última actualización de la página el: