Tamaño y participación del mercado de energías renovables en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

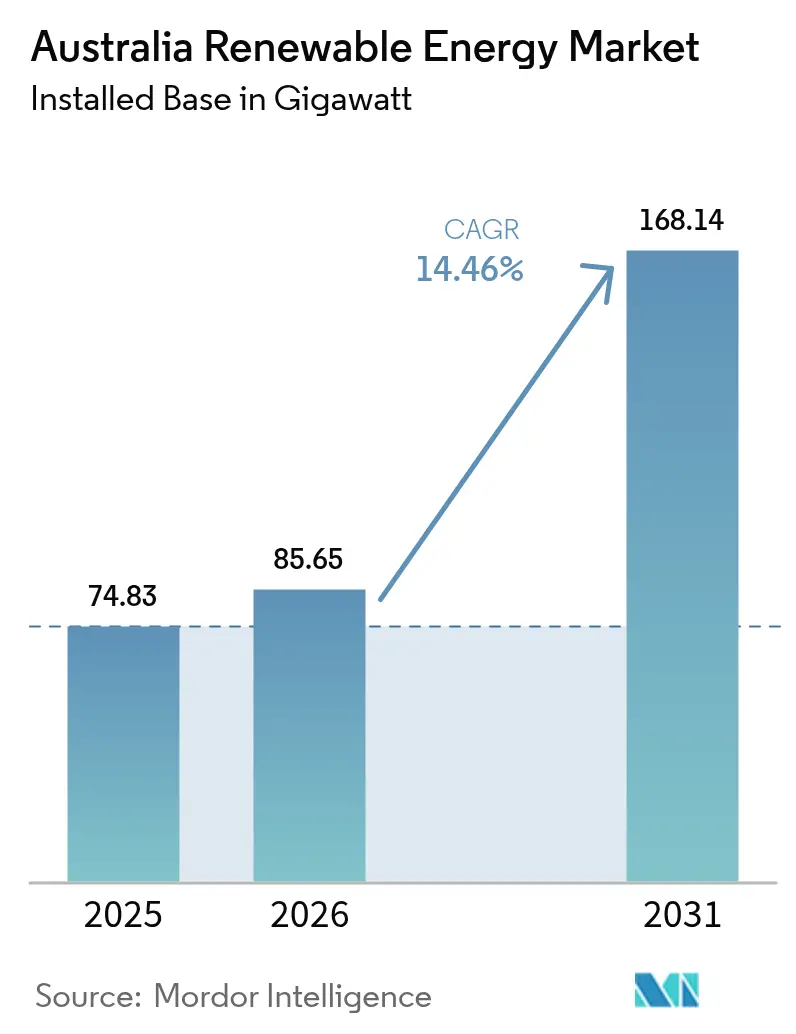

| Tamaño del mercado en el año base (2025) | 74.83 gigavatio |

| Volumen del Mercado (2026) | 85.65 gigavatio |

| Volumen del Mercado (2031) | 168.14 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.46% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables en Australia por Mordor Intelligence

El tamaño del mercado de energías renovables en Australia se valoró en 74,83 gigavatios en 2025 y se estima que crecerá desde 85,65 gigavatios en 2026 hasta alcanzar 168,14 gigavatios para 2031, a una CAGR del 14,46% durante el período de pronóstico (2026-2031).

Una combinación de políticas de apoyo, el aumento de los objetivos corporativos de descarbonización y la rápida caída de costos en el almacenamiento de escala de servicios públicos sustentan esta expansión. La energía solar a escala de red continúa liderando las adiciones de capacidad, aunque la energía eólica registra la trayectoria de crecimiento más pronunciada a medida que los desarrolladores aceleran las carteras de proyectos terrestres y en etapas iniciales de energía eólica marina. Los flujos de inversión favorecen los proyectos ubicados dentro de las zonas de energías renovables designadas, donde las aprobaciones simplificadas y la capacidad de transmisión preexistente acortan los ciclos de desarrollo. Las baterías de larga duración ahora logran el cierre financiero junto con los activos de generación, lo que permite una mayor penetración instantánea de las energías renovables variables. Simultáneamente, las empresas mineras y los operadores de centros de datos suscriben acuerdos de compra de energía a largo plazo que reducen el riesgo de construcciones a escala de gigavatios y diversifican los flujos de ingresos para los generadores.

Conclusiones clave del informe

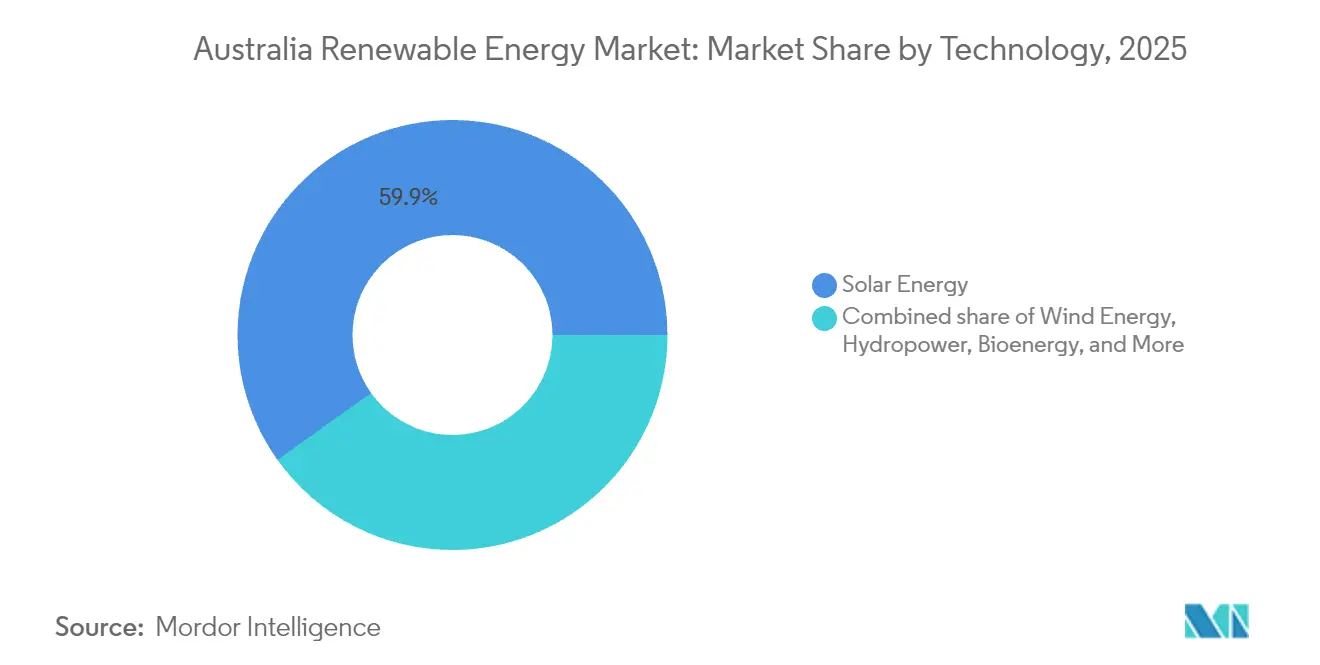

- Por tecnología, la energía solar representó el 59,85% de la participación del mercado de energías renovables en Australia en 2025, mientras que se prevé que la energía eólica aumente a una CAGR del 18,53% hasta 2031.

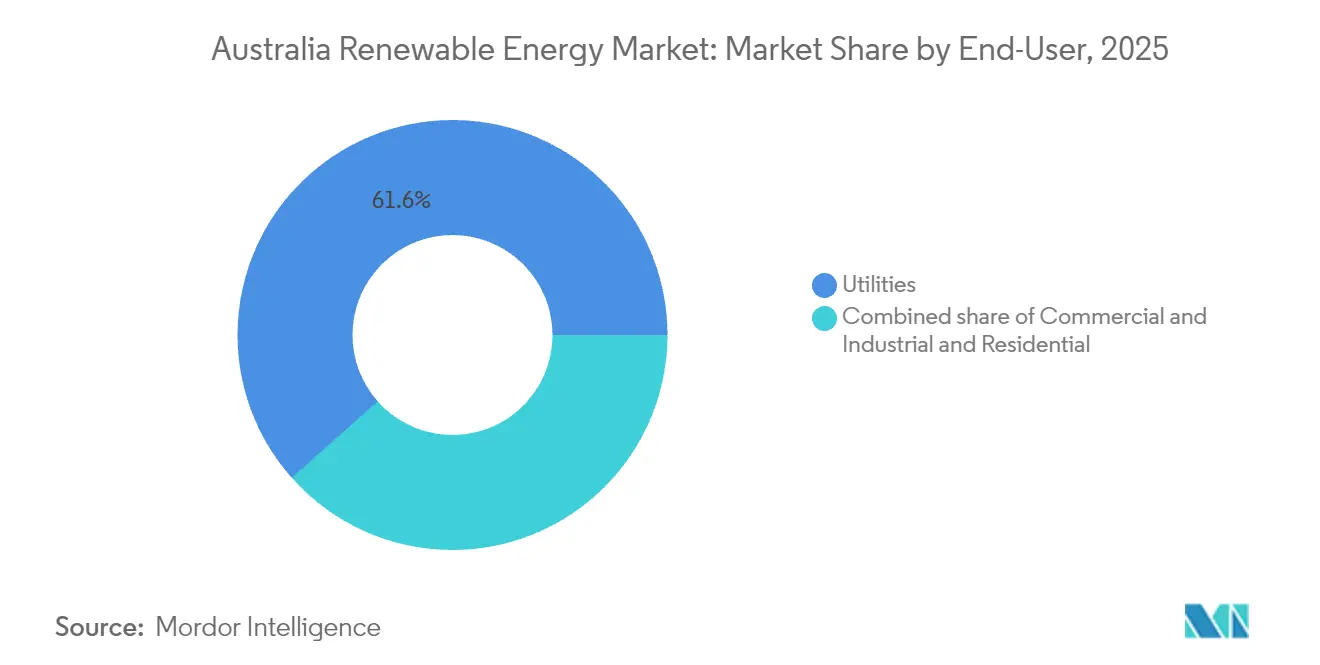

- Por usuario final, el segmento de servicios públicos representó el 61,55% del tamaño del mercado de energías renovables en Australia en 2025, mientras que se proyecta que el segmento residencial avance a una CAGR del 15,88% hasta 2031.

- Por geografía, Nueva Gales del Sur y Victoria representaron conjuntamente el 44,60% de la capacidad instalada en 2025; se espera que Queensland registre la CAGR más rápida entre los estados hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energías renovables en Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de los flujos de inversión en energía solar fotovoltaica a escala de servicios públicos | +3.20% | Nacional; Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Extensión del objetivo de energías renovables a nivel federal y estatal | +2.80% | Nacional; zonas de energías renovables | Largo plazo (≥ 4 años) |

| Compromisos corporativos de minería y centros de datos impulsados por energías renovables | +2.10% | Australia Occidental, Queensland | Mediano plazo (2-4 años) |

| Aumento de proyectos de baterías de larga duración que desbloquean capacidad adicional de energías renovables | +1.90% | Australia del Sur, Victoria | Corto plazo (≤ 2 años) |

| Centros de exportación de hidrógeno verde que impulsan nuevas construcciones con contratos anticipados | +1.50% | Australia Occidental, Territorio del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los flujos de inversión en energía solar fotovoltaica a escala de servicios públicos

La inversión comprometida en energía solar a escala de red alcanzó AUD 12.000 millones (USD 7.900 millones) en 47 proyectos durante 2024, confirmando el liderazgo en costos y la bankabilidad de la energía solar en el mercado de energías renovables en Australia.(1)Neoen, "Neoen asegura un importante acuerdo de compra de energía para el Western Downs Green Power Hub," neoen.com La liquidez de los fondos de pensiones e inversores en infraestructura ahora combina capital con subvenciones concesionales de la Agencia Australiana de Energías Renovables, ampliando el plazo y reduciendo el costo de capital promedio ponderado. Los desarrolladores integran baterías o condensadores síncronos en el mismo balance para cumplir con los nuevos estándares de fortaleza de la red, una estructura que acelera la aprobación de interconexión. La competencia se ha intensificado por los sitios de primera categoría dentro de las zonas de Nueva Inglaterra, Queensland Central y el Río Murray, donde la capacidad disponible de transmisión y la alta irradiancia coexisten.

Extensión de los objetivos de energías renovables a nivel federal y estatal

El compromiso federal de alcanzar el 82% de electricidad renovable para 2030 elimina la ambigüedad en las señales de ingresos y consolida la confianza en el mercado de energías renovables en Australia.(2)Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, "Objetivos de Energías Renovables," energy.gov.au Las ambiciones estatales van más lejos: Victoria apunta al 95% para 2035, Queensland al 70% para 2032, asegurando una cartera de construcción de varias décadas. Los Certificados de Generación a Gran Escala actualizados respaldan las estructuras de offtake anticipado, mientras que el Plan Integrado del Sistema de AEMO prioriza corredores como HumeLink y VNI West, incorporando una expansión de la red con prioridad en las energías renovables.

Compromisos corporativos de minería y centros de datos impulsados por energías renovables

La división Nickel West de BHP alcanzó el 100% de electricidad renovable mediante 181 MW de capacidad eólica y solar contratada, estableciendo una plantilla de adquisición para los sectores de difícil descarbonización.(3)BHP, "Nickel West asegura el 100% de energía renovable," bhp.com NextDC siguió su ejemplo con una granja solar dedicada de 132 MW, evidenciando la presión de los operadores de hiperescala sobre los centros de datos. Estos acuerdos de compra de energía a largo plazo estabilizan los ingresos, comprimen las primas de riesgo mercantil y estimulan un desplazamiento de la carga industrial hacia regiones ricas en energías renovables como Pilbara, la Cuenca Bowen y Gippsland.

Aumento de proyectos de baterías de larga duración que desbloquean capacidad adicional de energías renovables

Los nuevos compromisos de baterías totalizaron 4,1 GW en 2024, abarcando prototipos de iones de litio, flujo de vanadio y aire comprimido.(4)AEMO, "Panel de datos NEM," aemo.com.au Los sistemas Hornsdale y Torrens Island de Australia del Sur demostraron ingresos por control de frecuencia que ahora informan los casos de inversión en todo el país. Las ventanas de almacenamiento de ocho a doce horas ofrecidas por las baterías de flujo se alinean con los precios del pico vespertino, elevando aún más el techo de penetración de las energías renovables variables.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la transmisión y débil capacidad de alojamiento de la red | -2.10% | Zonas rurales de Nueva Gales del Sur y Queensland | Mediano plazo (2-4 años) |

| Incertidumbre política en torno al calendario del esquema de inversión en capacidad | -1.30% | Nacional | Corto plazo (≤ 2 años) |

| Aumento en los plazos de entrega de importaciones de transformadores y componentes de alta tensión | -1.10% | Nacional | Corto plazo (≤ 2 años) |

| Resistencia comunitaria a nuevos corredores de transmisión interestatales | -0.80% | Zonas rurales de Nueva Gales del Sur y Victoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la transmisión y débil capacidad de alojamiento de la red

AEMO identificó 23 puntos de restricción donde la producción de energías renovables se reduce hasta un 15% durante los picos del mediodía, erosionando la tasa interna de retorno del proyecto y diluyendo la ventaja del costo marginal a corto plazo sobre las plantas térmicas. Los desarrolladores incorporan cada vez más AUD 50-100 millones (USD 33-66 millones) en actualizaciones de transmisión a medida en los presupuestos de viabilidad, reduciendo la selección de sitios a zonas con líneas troncales preexistentes.

Aumento en los plazos de entrega de importaciones de transformadores y componentes de alta tensión

Las encuestas del Consejo de Energía Limpia indican colas de transformadores de 18 a 24 meses, en comparación con los históricos 8 a 12 meses, lo que desplaza la programación de la ruta crítica e infla los presupuestos de ingeniería, adquisiciones y construcción hasta en AUD 50 millones (USD 33 millones) para una construcción típica de 200 MW.(5)Consejo de Energía Limpia, "Desafíos de la cadena de suministro en el sector de las energías renovables," cleanenergycouncil.org.au Los desarrolladores se cubren con doble abastecimiento de proveedores europeos y coreanos, aunque el contenido local sigue siendo marginal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio solar enfrenta la aceleración de la energía eólica

La energía solar representó el 59,85% de la participación del mercado de energías renovables en Australia en 2025, impulsada por costos nivelados por debajo de AUD 40/MWh (USD 26/MWh) en las zonas de alta irradiancia de la costa oriental. Se prevé que el tamaño del mercado de energías renovables en Australia para los activos solares se expanda a una CAGR del 13,22% hasta 2031, ya que los compradores de servicios públicos, comerciales y residenciales continúan valorando la transparencia de costos y la capacidad de construcción modular. Los inversores en servicios públicos prefieren grandes matrices de seguimiento de eje único dentro de las zonas de energías renovables, combinándolas con baterías de cuatro horas que aprovechan los diferenciales de arbitraje vespertino. La adopción en tejados sigue siendo potente; se espera que cada segunda vivienda unifamiliar construida en 2025 salga con paquetes integrados de energía solar con almacenamiento incorporados en las hipotecas.

La energía eólica avanza a una CAGR más rápida del 18,53% gracias a turbinas más altas, alturas de cubo superiores a 200 metros, y un marco de política de energía eólica marina en maduración. Tres proyectos de energía eólica marina, con un total de 5,4 GW, presentaron declaraciones de impacto ambiental en 2024, encabezados por el proyecto Star of the South de 2,2 GW frente a Gippsland, Victoria. Estos cimientos de múltiples gigavatios sustentan nuevas espinas dorsales de transmisión y estabilizan las tarifas de red a largo plazo. Se espera que la energía hidroeléctrica preserve su nicho de carga base con la finalización de Snowy 2.0, que está programado para inyectar 2 GW de capacidad despachable y 350 horas de almacenamiento en 2028. La bioenergía, la geotérmica y la energía oceánica siguen siendo periféricas, pero acumulan impulso localizado entre las agroempresas y las comunidades remotas que buscan la valorización de residuos y la independencia energética.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: El auge residencial desafía el dominio de los servicios públicos

Los servicios públicos representaron el 61,55% del tamaño del mercado de energías renovables en Australia en 2025, aprovechando las economías de escala para asegurar financiamiento y acceso a la red. Los minoristas verticalmente integrados agudizaron su enfoque en la co-ubicación de almacenamiento y los servicios de fortaleza del sistema para defender su participación frente a la generación distribuida. Sin embargo, los sistemas residenciales registran una vigorosa CAGR del 15,88% a medida que los precios de las baterías caen y los agregadores de plantas de energía virtual garantizan a los hogares créditos anuales en sus facturas. Aproximadamente 4,3 GW de capacidad detrás del medidor se instalaron en 2024, con tarifas de inyección a la red reemplazadas paulatinamente por límites de exportación dinámicos y derechos de participación en el mercado mayorista administrados a través de aplicaciones de los minoristas.

Los compradores comerciales e industriales completan la demanda, impulsados por los plazos de los objetivos basados en la ciencia y la gestión del riesgo de marca. La cadena nacional de supermercados Woolworths aseguró un suministro de electricidad 100% renovable mediante acuerdos de compra de energía dedicados de energía eólica y solar, señalando que los compradores corporativos del mercado medio ahora pueden realizar transacciones a escala sin experiencia en el comercio de materias primas. Los servicios públicos responden agrupando servicios de gestión de energía y respuesta a la demanda para reemplazar los márgenes volumétricos perdidos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Nueva Gales del Sur y Victoria representaron conjuntamente el 44,60% de la capacidad renovable instalada en 2025, impulsadas por centros de carga densos, corredores de transmisión preexistentes y carteras de zonas de energías renovables bien definidas. Cada estado aprovecha programas de licitación competitiva que armonizan los estándares de fortaleza de la red con el apoyo de contratos por diferencia, atrayendo así capital de menor costo.

Queensland surge como el estado de más rápido crecimiento, registrando totales de construcción de energías renovables plurianuales superiores a 2 GW a medida que su objetivo de energías renovables del 70% para 2032 converge con los abundantes recursos solares del centro y norte de Queensland. Las líneas de transmisión de zonas de energías renovables dedicadas y la deuda concesional de CleanCo, de propiedad estatal, impulsan anuncios de carteras a escala de gigavatios, como el Centro de Energías Renovables Callide de 1 GW. Australia del Sur sigue siendo un caso de estudio internacional para sistemas de alta penetración, alcanzando el 73% de electricidad renovable en 2024 mediante una combinación de energía eólica, solar y 750 MW de almacenamiento en baterías. Tasmania exporta el excedente de energía hidroeléctrica a través de Basslink y busca interconectores adicionales para monetizar la producción excedente en temporada húmeda. Australia Occidental, que opera las redes SWIS y NWIS por separado, avanza en superproyectos de hidrógeno renovable en Pilbara destinados a clientes asiáticos. El Territorio del Norte acelera las propuestas de energía solar más hidrógeno cerca del Puerto de Darwin, aprovechando su irradiancia ecuatorial y su proximidad a la infraestructura de exportación de GNL.

Panorama regulatorio

El mercado de energía renovable de Australia opera bajo la estructura de gobernanza del National Electricity Market, liderada por la Australian Energy Market Commission (elaboración de normas), la Australian Energy Regulator (cumplimiento de redes y minorista, autorizaciones) y el Australian Energy Market Operator (operaciones del sistema y planificación), junto con el Clean Energy Regulator, que administra el Renewable Energy Target (RET). El marco RET, bajo la Renewable Energy (Electricity) Act 2000, continúa sustentando los Large-Scale Generation Certificates utilizados en estructuras de compra y financiamiento, mientras que las señales de planificación nacional se refuerzan mediante el Integrated System Plan de AEMO y los programas estatales de zonas de energía renovable.

La política también se está expandiendo de la generación hacia la trazabilidad y los productos derivados de fuentes renovables. La Future Made in Australia (Guarantee of Origin) Act 2024 estableció un esquema para certificar electricidad renovable y productos como el hidrógeno y el amoníaco (vigente desde diciembre de 2024), alineando los centros de hidrógeno orientados a la exportación con un mecanismo formal de seguimiento. En 2026, las enmiendas a las Renewable Energy (Electricity) Regulations 2001 introdujeron medidas que abarcan unidades de generación pequeñas conectadas a baterías y vínculos con el Cheaper Home Batteries Program, lo que refleja un mayor enfoque en la integración del almacenamiento y los activos del lado del consumidor en el sistema eléctrico.

Panorama competitivo

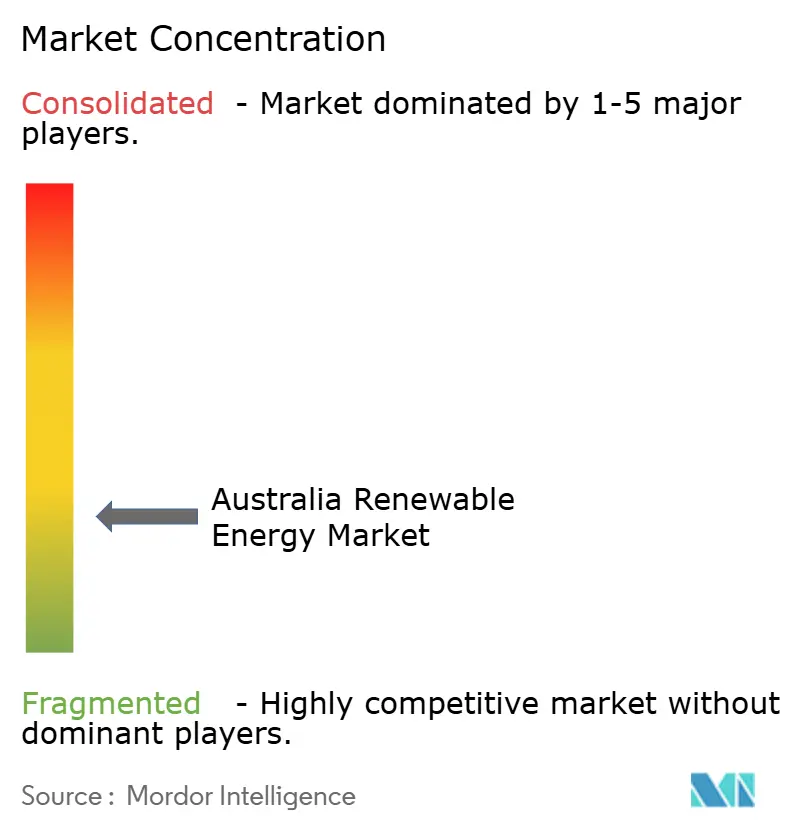

El mercado de energías renovables de pequeña y mediana escala en Australia sigue siendo moderadamente fragmentado, con los cinco mayores desarrolladores controlando aproximadamente el 42% de la capacidad instalada. Los minoristas establecidos AGL Energy y Origin Energy están pivotando hacia las energías renovables, aunque enfrentan una competencia cada vez más intensa de desarrolladores especializados como Neoen, Acciona Energia e Iberdrola Australia. La competencia en integración a la red, más que simplemente la escala en gigavatios, define ahora la ventaja competitiva, como lo evidencia la batería de 150 MW integrada por Neoen en el Solar Hub Western Downs de 460 MW, que asegura ingresos por servicios auxiliares junto con un acuerdo de compra de energía a 15 años.

Los fabricantes originales de equipos de turbinas Vestas y Goldwind dominan los pedidos de energía eólica terrestre, mientras que Siemens Gamesa y GE se posicionan para el tramo emergente de energía eólica marina estableciendo centros locales de formación y montaje de componentes. Los integradores de baterías Tesla y Fluence compiten por las licitaciones patrocinadas por los estados, ofreciendo coberturas de garantía de rendimiento plurianuales que tranquilizan a los financiadores conservadores. Los agregadores corporativos de acuerdos de compra de energía entran en juego, permitiendo a los compradores de pequeña y mediana escala formar grupos de compra que contratan volúmenes a escala de servicios públicos. Los participantes del mercado despliegan gemelos digitales y mantenimiento predictivo para aumentar la disponibilidad de los activos, mientras que la actividad de fusiones y adquisiciones apunta a carteras en etapa avanzada en lugar de concesiones de campo verde para mitigar el riesgo de permisos.

Líderes de la industria de energías renovables en Australia

Tilt Renewables Ltd.

Acciona SA

Iberdrola SA

Vestas Wind Systems A/S

Xinjiang Goldwind Science & Technology Co., Ltd.,

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las renovables firmes y los híbridos integrados a la red están creando espacios en blanco, ya que las grandes cargas industriales y los minoristas buscan un suministro limpio despachable en lugar de volúmenes de solo energía. Las estructuras de proyectos ya reflejan esto: Edify Energy alcanzó el cierre financiero en mayo de 2026 para los desarrollos Smoky Creek y Guthrie's Gap en Queensland (720 MWp solares combinados con 600 MW/2.400 MWh de almacenamiento), lo que muestra cómo se están agrupando la generación y las baterías de múltiples horas para mejorar la bancabilidad.

El acceso a la red y la selección de emplazamientos continúan definiendo las oportunidades a corto plazo, con la inversión concentrándose en corredores prioritarios y zonas de energía renovable donde la ampliación de la transmisión puede mejorar la certeza de conexión. La National Renewable Energy Priority List de julio de 2026 del gobierno australiano (12 nuevos proyectos) también funciona como ancla de selección para desarrolladores y proveedores enfocados en infraestructura habilitante de la red y generación a gran escala. En el lado distribuido, la National Consumer Energy Resources (CER) Roadmap acordada en julio de 2024 crea espacio para que agregadores, minoristas y DNSPs amplíen la orquestación de la energía solar en tejados, las baterías domésticas y las cargas flexibles mediante la gestión de exportación y la participación mayorista, complementando las ampliaciones a escala de servicios públicos en lugar de sustituirlas.

Desarrollos recientes del sector

- Julio de 2026: Tilt Renewables inició la construcción del parque eólico Palmer de 288 MW en Australia Meridional. El inicio de las obras avanza una construcción eólica terrestre a escala de servicios públicos que respalda la descarbonización a nivel estatal y aumenta la demanda de contratistas y fabricantes de equipos originales para turbinas, obras civiles y paquetes de conexión a la red.

- Marzo de 2026: La Independent Planning Commission de Nueva Gales del Sur otorgó la aprobación para el sistema de almacenamiento de energía en baterías Kingswood de Iberdrola Australia, de 270 MW/1.080 MWh, cerca de Tamworth. La decisión hace avanzar un gran activo de almacenamiento independiente a través de una etapa clave de permisos, reforzando el cambio hacia las baterías como infraestructura central para firmar la generación renovable variable.

- Diciembre de 2025: Acciona y su socio de empresa conjunta Genus obtuvieron el contrato para construir la línea de transmisión Western Renewables Link de 190 kilómetros en Victoria. La adjudicación fortalece el proyecto de habilitación de red necesario para conectar zonas de energía renovable e influye en la bancabilidad de los proyectos al mejorar la capacidad de acogida a largo plazo en una red estatal limitada.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de energía renovable de Australia se dimensiona como la capacidad total instalada de generación de energía proveniente de fuentes renovables en Australia, medida en gigavatios y seguida mediante las adiciones y retiros anuales.

Exclusiones de alcance: excluimos la capacidad de generación con combustibles fósiles y nuclear, y no contamos los ingresos por ventas de electricidad como tamaño del mercado.

Descripción general de la segmentación

- Por tecnología

- Energía solar (fotovoltaica y de concentración solar)

- Energía eólica (terrestre y marina)

- Energía hidroeléctrica (pequeña, grande, bombeo-turbinaje)

- Bioenergía

- Geotérmica

- Energía oceánica (mareal y undimotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para mapear la expansión nacional de energía renovable y mantener el modelo vinculado a señales observables del sistema eléctrico. Consultamos fuentes públicas como las actualizaciones del Clean Energy Regulator, las publicaciones de planificación y mezcla de generación del Australian Energy Market Operator (AEMO), las estadísticas energéticas de la Australian Bureau of Statistics y las publicaciones de política y programas del Department of Climate Change, Energy, the Environment and Water.

Además, revisamos las carteras de proyectos y notas de puesta en marcha de las divulgaciones de operadores de red y de mercado, informes anuales de empresas y presentaciones para inversores, así como prensa energética confiable para conocer plazos y cambios de capacidad. Se utilizó de manera selectiva una suscripción de pago centrada en datos financieros de empresas e inteligencia de transacciones para verificar cambios de propiedad y anuncios de proyectos importantes. También se consultó una base de datos de patentes para percibir la dirección tecnológica. Estas fuentes son solo ilustrativas, y también se consultaron muchos otros materiales públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar qué está llegando a la conexión con la red, qué se está retrasando y cómo los desarrolladores y grandes compradores piensan sobre las tasas de construcción para los próximos años. Hablamos con una combinación de desarrolladores de proyectos, proveedores de EPC y O&M, empresas de servicios públicos y grandes compradores de energía C&I, junto con organismos del sector, de modo que las hipótesis documentales pudieran corregirse cuando fuera necesario y ajustarse mediante verificaciones de seguimiento.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 16% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 29% | |

| Actores más pequeños: 18% | Gerentes: 55% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una reconstrucción de arriba hacia abajo de la capacidad renovable instalada en Australia, donde los informes nacionales de generación y capacidad se traducen en una base coherente en GW para cada año y luego se proyectan usando las adiciones y retiros esperados. Los totales se verifican con aproximaciones selectivas de abajo hacia arriba, incluyendo una consolidación de los proyectos a escala de servicios públicos anunciados que han alcanzado el cierre financiero, además de verificaciones muestreadas de capacidad por tecnología para confirmar que el agregado no se desvíe de lo que realmente se está construyendo.

Los insumos clave que definen el modelo incluyen las adiciones anuales de capacidad renovable por tecnología, los plazos de conexión a la red y puesta en marcha, la madurez de la cartera (anunciada versus en construcción), las restricciones de recorte y fortaleza del sistema en regiones clave, y las señales de demanda impulsadas por políticas, como los objetivos renovables y los PPA corporativos. Cuando la información a nivel de proyecto está incompleta, las brechas se manejan aplicando supuestos conservadores de tasa de retraso por tecnología y etapa del proyecto, que luego se refinan tras las conversaciones primarias.

Para la previsión, se utiliza el análisis de escenarios de modo que la trayectoria base refleje el ritmo más probable de aprobaciones, colas de conexión y tiempos de construcción, mostrando al mismo tiempo cómo se mueven los resultados en condiciones de entrega más rápidas o más lentas. Los supuestos sobre las tasas de construcción se mantienen transparentes y se verifican contra las expectativas de expertos y las tasas de ejecución de los últimos años antes de finalizar la trayectoria.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, incluidos los totales de capacidad nacional, las participaciones por tecnología y las tasas de construcción anual implícitas frente al historial reciente de puesta en marcha. Si aparece un valor atípico, se revisan los factores que lo determinan y se vuelven a verificar los insumos subyacentes, seguido de una segunda revisión por parte de los analistas antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluidos cambios de política significativos, cancelaciones de grandes proyectos o cambios abruptos en los tiempos de conexión a la red. Antes de la entrega, se completa una revisión final para que las cifras reflejen las últimas publicaciones públicas disponibles y los aprendizajes confirmados de las entrevistas.

Estimación de Mordor Intelligence del mercado de energía renovable de Australia comparada con otras estimaciones publicadas

Las cifras publicadas para este mercado a menudo parecen muy diferentes porque los mismos términos, mercado de energía renovable, se utilizan para cosas distintas, como capacidad instalada, electricidad producida o ingresos. Las diferencias también surgen de cómo las empresas tratan la energía solar detrás del medidor, si el almacenamiento se mezcla con las renovables, y con qué rapidez se actualizan en las previsiones los retrasos en la cartera de proyectos.

La principal brecha proviene de mezclar el dimensionamiento basado en el valor de los ingresos con el dimensionamiento basado en la capacidad. Mordor Intelligence contabiliza el suministro renovable como GW instalados y puestos en marcha en Australia, en lugar de contar los ingresos por ventas de electricidad, que también varían con los precios mayoristas y las estructuras contractuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 74,83 mil millones (2025) | |

| Consultora Global A | USD 45,90 mil millones (2025) | Utiliza los ingresos en USD como medida principal, por lo que las fluctuaciones en los precios de la energía y en los precios contractuales pueden alterar el tamaño del mercado incluso si los GW instalados crecen de manera constante. |

| Editorial del Sector B | USD 19,60 mil millones (2024) | Utiliza un año base más bajo y un enfoque basado en los ingresos que puede excluir partes de la base de activos de generación, además de aplicar diferentes supuestos sobre qué se considera renovable entre tecnologías y aplicaciones. |

La dispersión entre las tres cifras se explica principalmente por la elección de la unidad y lo que se contabiliza, capacidad frente a ingresos, además de la selección del año y el momento de actualización. Al mantener el modelo vinculado a la actividad de puesta en marcha y a los cambios de capacidad, la estimación sigue siendo trazable a una historia clara de oferta y demanda que puede volverse a verificar cada año con los mismos pasos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energías renovables en Australia en 2026?

La capacidad instalada se sitúa en 85,65 GW y se prevé que alcance 168,14 GW para 2031.

¿Qué tecnología crece más rápido?

Se prevé que la capacidad eólica se expanda a una CAGR del 18,53% entre 2026 y 2031.

¿Por qué son críticas las baterías de larga duración para la expansión de las energías renovables?

Las baterías permiten una mayor penetración de la energía solar y eólica variables al trasladar la generación excedente a los períodos de mayor demanda y proporcionar servicios de estabilidad de la red.

¿Qué impulsa la adopción residencial de energías renovables?

La caída en los costos de energía solar en tejados más almacenamiento y los programas de plantas de energía virtual que pagan a los hogares por la energía exportada impulsan una CAGR del 15,88%.

¿Qué estado se espera que lidere las futuras adiciones de capacidad?

Queensland registra la CAGR proyectada más alta a nivel estatal, respaldada por un objetivo de energías renovables del 70% para 2032 y sólidos recursos solares.

¿Qué tan fragmentado está el panorama de los desarrolladores?

Los cinco principales actores controlan aproximadamente el 42% de la capacidad instalada, lo que indica una fragmentación moderada y carteras de proyectos competitivas.

Última actualización de la página el: