Tamaño y Participación del Mercado de Envases Plásticos en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.15% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de envases plásticos en Australia crezca de USD 2.850 millones en 2025 a USD 2.900 millones en 2026 y se prevé que alcance USD 3.220 millones en 2031 a una CAGR del 2,15% durante 2026-2031. Los patrones de uso final están pivotando hacia contenido reciclado apto para alimentos, diseños flexibles optimizados para el comercio electrónico y botellas de tereftalato de polietileno compatibles con los esquemas estatales de depósito de envases. Aunque el tonelaje absoluto crece lentamente, la sustitución de segmentos se acelera a medida que las marcas de alimentación, belleza y farmacéuticas rediseñan sus envases para cumplir los objetivos 2025 de la Organización del Pacto Australiano de Envases. El polietileno mantuvo el liderazgo en 2025, aunque el mayor crecimiento del tereftalato de polietileno refleja la prima asociada a la materia prima de circuito cerrado procedente de los sistemas de depósito de Nueva Gales del Sur y Victoria. Los formatos flexibles como bolsas y películas están ganando volumen frente a los envases rígidos porque reducen el uso de material por unidad hasta en un 70%, disminuyen los costes de transporte en el corredor Brisbane-Sídney-Melbourne y mejoran la eficiencia de la red de paquetería para el canal minorista en línea de Australia, valorado en USD 46.230 millones (AUD 69.000 millones).

Conclusiones Clave del Informe

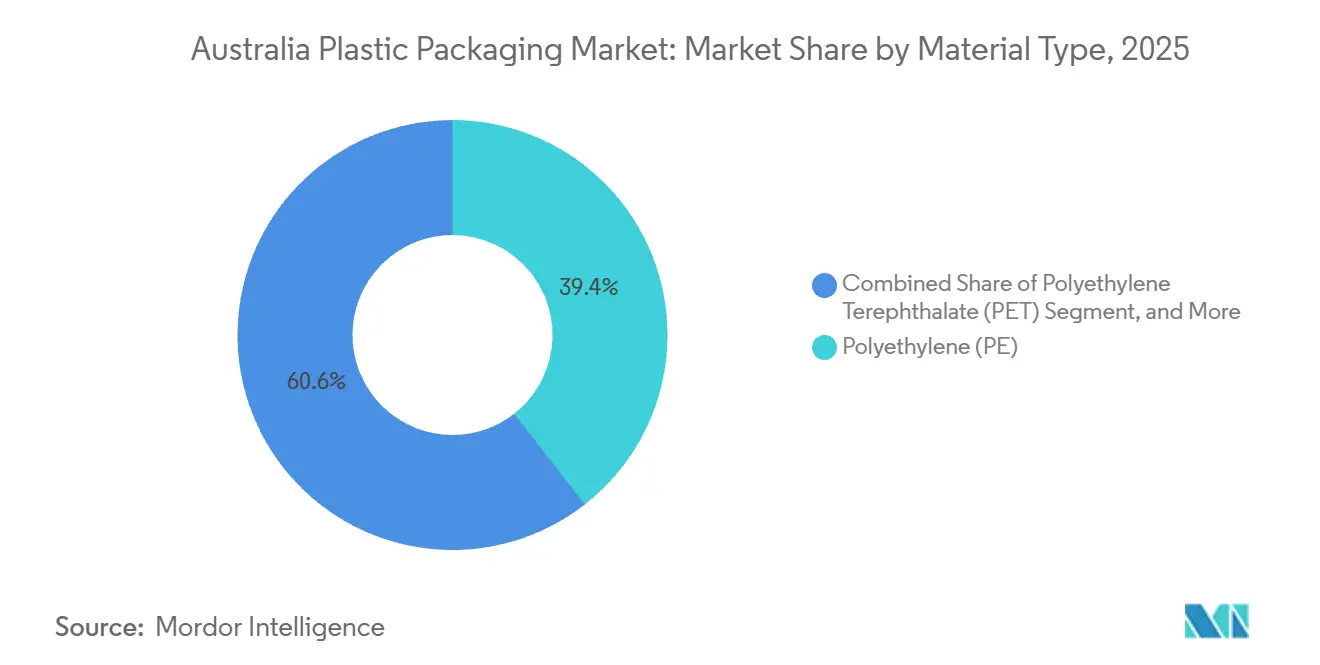

- Por tipo de material, el polietileno representó el 39,44% de la participación en el tamaño del mercado de envases plásticos en Australia en 2025, mientras que se proyecta que el tereftalato de polietileno se expanda a una CAGR del 3,56% hasta 2031.

- Por tipo de envase, los envases plásticos flexibles lideraron con una participación del 55,56% en el tamaño del mercado de envases plásticos en Australia en 2025 y avanzan a una CAGR del 3,87% hasta 2031.

- Por forma del producto, las bolsas y sobres representaron el 31,37% de la participación en el mercado de envases plásticos en Australia en 2025, mientras que las películas y envolturas registran la mayor CAGR proyectada del 4,22% entre 2026-2031.

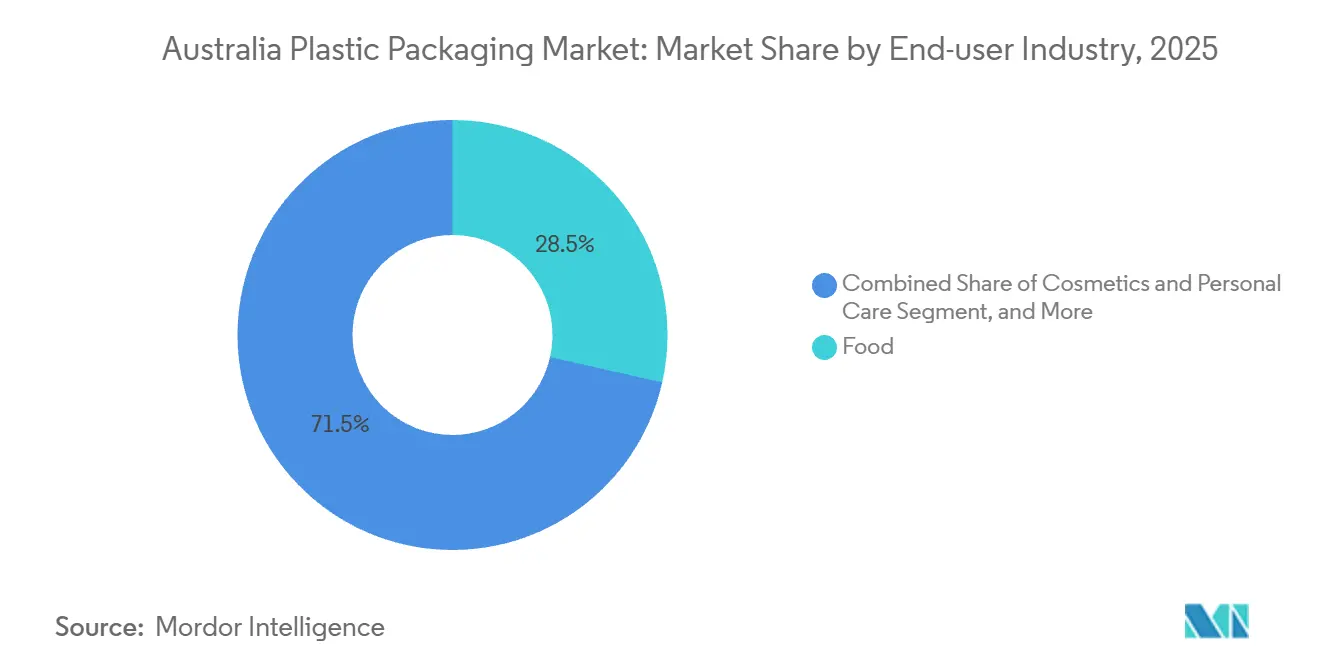

- Por industria usuaria final, las aplicaciones alimentarias representaron el 28,54% de la participación en el tamaño del mercado de envases plásticos en Australia en 2025, y los cosméticos y el cuidado personal crecen a una CAGR del 3,21% hasta 2031.

- Por proceso de fabricación, la extrusión capturó el 30,02% de la participación en el mercado de envases plásticos en Australia en 2025, mientras que se prevé que el termoformado registre una CAGR del 4,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Plásticos en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Envases del Sector de Alimentos y Bebidas | +0.6% | Nacional, concentración en Nueva Gales del Sur, Victoria, Queensland | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico y la Entrega a Domicilio que Impulsa Formatos Ligeros y Protectores | +0.5% | Nacional, primeras ganancias en las áreas metropolitanas de Sídney, Melbourne y Brisbane | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia Soluciones de Envases Plásticos Ecológicos y Reciclables | +0.4% | Nacional, aplicación más estricta en Nueva Gales del Sur, Victoria, Territorio de la Capital Australiana | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad Doméstica de Reciclaje Avanzado que Permite el Suministro de rPET Apto para Alimentos | +0.3% | Nacional, instalaciones principales en Albury, Smithfield, Laverton | Mediano plazo (2-4 años) |

| Esquemas Armonizados de Depósito de Envases Estatales que Generan Materia Prima de Alta Calidad de PET y HDPE | +0.2% | Nacional, esquemas en seis jurisdicciones | Largo plazo (≥ 4 años) |

| Incentivos Federales de Economía Circular que Estimulan la Inversión Regional en el Reprocesamiento de Plásticos | +0.2% | Nacional, subvenciones en regiones de Nueva Gales del Sur, Queensland, Victoria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Envases del Sector de Alimentos y Bebidas

Los procesadores de alimentos y bebidas utilizaron el 28,54% de los envases plásticos nacionales en 2025, liderados por los segmentos de proteínas, lácteos y panadería que priorizan las propiedades de barrera por encima de la reciclabilidad únicamente. La formación de hogares aumentó a 9,8 millones en 2024, superando el crecimiento demográfico y fragmentando la demanda en unidades más pequeñas que incrementan la intensidad de envasado por kilogramo.[1]Oficina Australiana de Estadística, "Proyecciones de Hogares y Familias, Australia," abs.gov.au Los actores del sector de bebidas están internalizando la seguridad de la materia prima, como ilustra la línea de rPET de 500 millones de botellas de Asahi instalada en Albury en 2024. Las marcas de carne y mariscos están abandonando el poliestireno expandido en favor de bandejas de polipropileno y tereftalato de polietileno que cumplen las normas de eliminación progresiva y mantienen la vida útil en atmósfera modificada. Las bodegas vitivinícolas están migrando a botellas de polímero y bag-in-box; la botella de polímero de Packamama reduce las emisiones en un 56% en comparación con el vidrio.

Auge del Comercio Electrónico y la Entrega a Domicilio que Impulsa Formatos Ligeros y Protectores

La facturación del comercio minorista en línea alcanzó AUD 69.000 millones (USD 46.230 millones) en 2024 con 9,8 millones de hogares compradores en línea, lo que obliga a los convertidores a diseñar paquetes de envío en lugar de envases listos para estantería. Los sobres de polietileno delgados y las almohadas de aire reducen las tarifas por peso dimensional hasta en un 40% en rutas interestatales, un ahorro amplificado en los trayectos Sídney-Perth que superan los 3.000 kilómetros. Los envases exprimibles a base de papel de MasterFoods, introducidos en noviembre de 2024, reducen el plástico en un 58% frente a las botellas y están orientados a las cajas de suscripción que dependen de las redes postales. Brookfarm adoptó bolsas reciclables en el punto de recogida domiciliaria que incorporan una lengüeta de apertura que convierte la bolsa en una forma rígida, mejorando el rendimiento de clasificación en las instalaciones de recuperación de materiales. Los centros de distribución adoptan film estirable de calibre reducido que se envía en rollos estrechos y reduce los kilogramos de plástico por palé en un 28% respecto a las especificaciones de 2023.

Impulso Regulatorio hacia Soluciones de Envases Plásticos Ecológicos y Reciclables

La Organización del Pacto Australiano de Envases exige que el 100% de los envases sean reciclables o compostables, además de una tasa de recuperación de plásticos del 70% y un contenido reciclado promedio del 20% para 2025; sin embargo, la tasa de recuperación se situó en solo el 14% en 2021-22, dejando una brecha de 56 puntos porcentuales. Los estados añaden capas adicionales: Nueva Gales del Sur exige tapas unidas al envase para 2030, Victoria está probando contenedores de plástico blando en la recogida domiciliaria en 30 municipios, y Australia Occidental aplica las prohibiciones de un solo uso más estrictas del país.[2]Autoridad de Protección del Medio Ambiente de Nueva Gales del Sur, "Plan de Plásticos 2.0," epa.nsw.gov.au Soft Plastic Stewardship Australia obtuvo una autorización de ocho años de la Comisión Australiana de Competencia y Consumidores en noviembre de 2025, imponiendo un gravamen de AUD 160 (USD 107,2) por tonelada a los propietarios de marcas para financiar la recogida y el procesamiento.[3]Comisión Australiana de Competencia y Consumidores, "Respuesta de Soft Plastic Stewardship Australia a las presentaciones," accc.gov.au Los grupos multinacionales pueden distribuir el gravamen entre amplias carteras, pero los convertidores más pequeños que gestionan entre 500 y 1.000 referencias absorben costes por unidad entre 3 y 5 veces más elevados, acelerando la consolidación. Las propuestas federales de ecomodulación previstas para 2027 ampliarán los diferenciales de tarifas entre los envases reciclables de un solo material y los laminados difíciles de reciclar.

Expansión de la Capacidad Doméstica de Reciclaje Avanzado que Permite el Suministro de rPET Apto para Alimentos

La planta de Altona Norte de Circular Plastics Australia y el sitio de Albury de Pact Group elevan el procesamiento doméstico de rPET apto para alimentos a 40.000 toneladas anuales, procesando 2.000 millones de botellas pero cubriendo aún solo el 60% de la demanda local. La dependencia de las importaciones expone a los convertidores a oscilaciones de precios de entre USD 1.200 y 1.800 por tonelada durante 2024-2025. El acuerdo de febrero de 2025 entre Licella y Amcor incorpora el reciclaje químico basado en pirólisis, prometiendo un polímero de calidad casi virgen apto para el contacto farmacéutico sin la pérdida de rendimiento mecánico que limita la recuperación de botella a botella al 75%. La instalación SPEC de iQRenew en Taree pasará de 15.000 a 24.000 toneladas de procesamiento de plástico blando gracias a USD 6,10 millones (AUD 9,1 millones) en ayudas federales, generando pellets para los sobres de Australia Post y las cajas de zapatos de R.M. Williams. Los esquemas de depósito de envases procesaron 9.600 millones de unidades en 2023-24 con una contaminación inferior al 2%, un nivel de pureza que permite que el rPET permanezca en los circuitos de botellas en lugar de ser degradado a fibra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Activismo Medioambiental y Rechazo de los Consumidores hacia los Plásticos de Un Solo Uso | -0.3% | Nacional, sentimiento más fuerte en el Territorio de la Capital Australiana, Victoria y centros urbanos de Nueva Gales del Sur | Corto plazo (≤ 2 años) |

| Escalada de Prohibiciones y Gravámenes sobre Formatos de Envases Problemáticos en los Estados | -0.2% | Nacional, calendarios divergentes en Nueva Gales del Sur, Victoria, Australia Occidental, Queensland | Mediano plazo (2-4 años) |

| Precios Volátiles del rPET Importado que Socavan la Competitividad del Reciclado Doméstico | -0.1% | Nacional, convertidores dependientes de materia prima importada | Corto plazo (≤ 2 años) |

| Colapso Post-REDcycle que Deja una Infraestructura Limitada de Recogida de Plástico Blando | -0.1% | Nacional, brechas agudas en regiones de Nueva Gales del Sur, Queensland, Australia Meridional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Activismo Medioambiental y Rechazo de los Consumidores hacia los Plásticos de Un Solo Uso

El colapso de REDcycle en noviembre de 2022 dejó varadas 12.000 toneladas de plásticos blandos e impulsó un encuadre mediático que presentó el fracaso como sistémico, generando una rápida desconfianza entre los consumidores. Woolworths, Coles y Aldi se adhirieron al gravamen de Soft Plastic Stewardship Australia en 2025, aunque el esquema proyecta solo 23.000 toneladas de recuperación anual para 2033, muy por debajo de los volúmenes anteriores. Los minoristas retiran de sus lineales los envases sin certificación de la Etiqueta de Reciclaje de Australasia, obligando a los proveedores a reformular o abandonar un canal de alimentación que representa el 65% del gasto alimentario nacional. Las campañas en redes sociales pueden reducir las ventas de una marca entre un 5% y un 10% en cuestión de semanas, acortando los ciclos de decisión de envasado de 18 meses a tan solo seis. La administración voluntaria de Pro-Pac Packaging en octubre de 2025 tras perder contratos centrados en contenido reciclado señala los riesgos de ingresos asociados a las deficiencias en sostenibilidad. Los pioneros como MasterFoods y SIG ya han capturado espacio en estantería con formatos con un 58% menos de plástico y listos para reciclar que cumplen la normativa vigente.

Escalada de Prohibiciones y Gravámenes sobre Formatos de Envases Problemáticos en los Estados

La estructura federal de Australia da lugar a siete reglamentos separados, elevando los costes de cumplimiento hasta USD 335.000 (AUD 500.000) anuales para las marcas que operan a nivel nacional. Nueva Gales del Sur ordena tapas unidas al envase para 2030, Victoria pilota contenedores de plástico blando en la recogida domiciliaria, y Australia Occidental aplica las prohibiciones de un solo uso más amplias, obligando a los convertidores a mantener inventarios paralelos. El gravamen de AUD 107,2 (USD) por tonelada de Soft Plastic Stewardship solo afecta a las películas de consumo final, otorgando una exención al film estirable industrial que distorsiona la competencia. Las prohibiciones del poliestireno expandido eliminaron 8.000 toneladas de demanda durante 2024-2025, pero dejan a los procesadores ante la elección entre tereftalato de polietileno, polipropileno o alternativas de pulpa, cada una con curvas de costes dispares. Orora abandonó los cierres en febrero de 2025 para evitar entre AUD 13,4 y 20,1 millones en actualizaciones de moldes para tapas unidas, lo que ilustra cómo la regulación puede redirigir la asignación de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: el PET Gana Terreno Impulsado por el Reciclaje Apto para Alimentos

El polietileno representó el 39,44% del tamaño del mercado de envases plásticos en Australia en 2025, impulsado por botellas de leche de alta densidad, películas de baja densidad y films estirables de baja densidad lineal. Se prevé que el tereftalato de polietileno supere este ritmo con una CAGR del 3,56% a medida que la materia prima procedente de los depósitos de envases eleva la disponibilidad de contenido reciclado y las marcas de bebidas persiguen circuitos cerrados. Circular Plastics Australia convierte 2.000 millones de botellas anuales en Altona Norte y Laverton, aunque las importaciones abastecen el 40% de las necesidades nacionales de calidad alimentaria, exponiendo a los compradores a precios de entrega volátiles. El polipropileno ocupa el tercer lugar, pero solo el 3% de los envases incorporaban polipropileno reciclado en 2017-18, lo que explica el impulso del material hacia avances como el rPP sin cambio de utillaje de Martogg, lanzado en 2024. El poliestireno retrocede rápidamente tras las prohibiciones en tres estados, con soluciones reutilizables KoolPak que sustituyen a la espuma en nichos de cadena de frío. Los materiales minoritarios, incluidos el cloruro de polivinilo y el polietileno de base biológica, siguen siendo marginales debido a las preocupaciones sobre reciclabilidad y las primas de coste.

Aunque el polietileno mantendrá su escala hasta 2031, su crecimiento por debajo del mercado refleja la madurez en bolsas y películas agrícolas afectadas por las restricciones a los productos de un solo uso. Mientras tanto, el auge del tereftalato de polietileno está anclado en circuitos de botella a botella que ofrecen una estética casi virgen sin comprometer la seguridad alimentaria, una propiedad validada por la línea de Albury de Asahi y la iniciativa de reciclaje químico de Licella. El polipropileno podría acelerarse una vez que la solución de Martogg complete las aprobaciones de la Administración de Bienes Terapéuticos, cerrando la brecha entre los mandatos de contenido reciclado y el suministro real. Los actores del sector que siguen el mercado de envases plásticos en Australia observan de cerca si los gobiernos estatales armonizan la recogida posconsumo de polipropileno, un paso que estandarizaría la calidad de la materia prima y desbloquearía economías de escala. De producirse, el polipropileno podría desafiar el dominio del polietileno en bandejas para alimentos y frascos de cosméticos hacia el final del horizonte de previsión.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tipo de Envase: Los Formatos Flexibles Capturan el Potencial del Comercio Electrónico

Los envases plásticos flexibles controlaron el 55,56% de la participación en el mercado de envases plásticos en Australia en 2025 y se expandirán a una CAGR del 3,87% hasta 2031 gracias a las bolsas, sobres y sobres de envío para comercio electrónico. El envase exprimible a base de papel de MasterFoods por USD 2,01 millones (AUD 3 millones), las bolsas de uva con un 71% menos de plástico de Detpak y las bolsas de cereales reciclables en el punto de recogida domiciliaria de Brookfarm demuestran cómo los laminados de un solo material pueden cumplir los objetivos de reciclabilidad sin sacrificar la funcionalidad. El retraso en la maquinaria de formado, llenado y sellado horizontal y vertical aumentó dos dígitos en 2025 a medida que los convertidores instalaban nuevas líneas para el negocio de kits de comida y cuidado personal. El film estirable ultrafino redujo los kilogramos de resina por palé en casi un tercio entre 2020 y 2025, subrayando el apalancamiento en costes de transporte a lo largo del eje de carga de la costa este. Los envases flexibles también están absorbiendo aplicaciones antes servidas por frascos rígidos de PET, como confitería y café instantáneo, a medida que las marcas explotan el efecto cartelería de las tintas flexográficas de alta definición.

Los envases plásticos rígidos representaron el 44,44% de la participación en 2025, y su CAGR del 0,43% refleja la saturación en botellas de bebidas a pesar del impulso de rPET de 500 millones de unidades de Asahi. Los moldeadores por soplado enfrentan presión de reducción de peso; el peso promedio de las botellas de bebidas cayó de 28 gramos en 2020 a 24 gramos en 2025, reduciendo el tonelaje a pesar de volúmenes estables. Los envases de lácteos de polipropileno termoformados y los frascos de polipropileno para cosméticos de gama alta siguen siendo puntos brillantes debido a los márgenes elevados que justifican las primas por contenido reciclado. No obstante, los convertidores que amplían la capacidad rígida enfrentan incertidumbre regulatoria, especialmente en torno a las tapas unidas y las restricciones de colorantes que pueden requerir inversiones adicionales en moldes antes de 2030. Como resultado, las grandes multinacionales dentro del mercado de envases plásticos en Australia están canalizando capital hacia laminados de alta barrera para usos médicos y nutracéuticos donde la diferenciación compensa el menor crecimiento unitario.

Por Forma del Producto: Las Películas Superan a las Bolsas por la Reducción de Calibre

Las bolsas y sobres representaron el 31,37% de la participación de mercado en 2025, ganando preferencia en café, confitería y alimentos para mascotas donde se valoran el resellado y la cocción en el envase. Sin embargo, las películas y envolturas registran una CAGR más rápida del 4,22% hasta 2031 a medida que los centros de distribución buscan sobres de 30 micras que reducen los cargos de transporte y minimizan las roturas en las redes de paquetería. El tamaño del mercado de envases plásticos en Australia dedicado a las películas creció notablemente después de que los supermercados en línea sustituyeran las cajas acolchadas por sobres coextruidos forrados con almohadas de aire que utilizan un 80% menos de resina por envío. Las tecnologías de etiquetas lavables introducidas por UPM Raflatac en 2025 ofrecen una eliminación de adhesivo del 99,94%, elevando la pureza de las balas de rPET transparente y reduciendo el amarillamiento durante múltiples ciclos de reciclaje.

Los volúmenes de botellas y frascos se estancan porque las marcas de bebidas migran al aluminio y al bag-in-box, mientras que las bandejas y contenedores se reinventan en polipropileno y tereftalato de polietileno a medida que la espuma abandona la venta minorista de alimentos. Las bolsas y sacos, antes un canal de alto volumen, se contraen bajo los mandatos de bolsas reutilizables y las alternativas compostables. Las formas de nicho como cierres, blísteres y envases tipo clamshell deben navegar los códigos de inviolabilidad de la Administración de Bienes Terapéuticos y las normas estatales de tapas unidas, lo que exige utillaje costoso. En consecuencia, las películas se convierten en la palanca más rápida para los convertidores que buscan volumen en el mercado de envases plásticos en Australia, ya que la reducción de calibre puede implementarse en seis meses sin cambios de equipos que requieran grandes inversiones de capital.

Por Industria Usuaria Final: Los Cosméticos Superan a los Alimentos en Formatos Premium

Los alimentos mantuvieron la mayor participación del 28,54% en el tamaño del mercado de envases plásticos en Australia en 2025, reflejando la dependencia de proteínas, lácteos y panadería en barreras de oxígeno y envases en atmósfera modificada. El crecimiento se modera a una CAGR del 2,1% a medida que los minoristas aplican directrices de reutilización o reciclaje y los consumidores se inclinan hacia productos frescos con envases mínimos. Los cosméticos y el cuidado personal se aceleran a una CAGR del 3,21% hasta 2031 a medida que las marcas dermatológicas y de prestigio invierten en frascos de polipropileno reciclable y cartuchos de recarga que generan márgenes brutos del 40-60%. Los conglomerados de belleza armonizan las especificaciones globales, por lo que las unidades australianas se benefician de los proyectos piloto de diseño de la Unión Europea y California, comprimiendo los plazos de lanzamiento locales. Las bebidas ocupan el segundo lugar en volumen pero muestran un crecimiento plano a medida que las latas de aluminio y el vino bag-in-box capturan participación de las botellas de tereftalato de polietileno.

Los envases de grado farmacéutico avanzan a un ritmo del 2,5% bajo el envejecimiento demográfico y la prevalencia de enfermedades crónicas. Las normas de la Administración de Bienes Terapéuticos para cierres resistentes a niños y la inviolabilidad de los blísteres impulsan la demanda de líneas de inyección y termoformado de precisión. Los segmentos industriales crecen un 1,8% debido a la ciclicidad del sector minero, pero siguen siendo vitales para tambores a granel y contenedores intermedios para granel. La electrónica, la automoción y los electrodomésticos permanecen como nichos, pero podrían beneficiarse de los marcos de responsabilidad ampliada del productor previstos para 2027. El auge de los cosméticos sobre los alimentos demuestra cómo las categorías de alto margen pueden absorber las primas por contenido reciclado, una dinámica crítica que moldea la futura asignación de capital dentro del mercado de envases plásticos en Australia.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Proceso de Fabricación: El Termoformado Gana Terreno por la Sustitución de la Espuma

La extrusión representó el 30,02% de la participación en el mercado de envases plásticos en Australia en 2025, produciendo la mayor parte de las películas sopladas y coladas para alimentación, agricultura y film estirable industrial. El termoformado, sin embargo, registra una CAGR del 4,13% hasta 2031 gracias a la sustitución de bandejas de poliestireno expandido en carne y mariscos. El utillaje del método es entre un 60% y un 70% más barato que el moldeo por inyección, y los tiempos de ciclo de 8 a 12 segundos son adecuados para procesadores regionales que trabajan con lotes inferiores al millón de unidades. Pact y Circular Plastics Australia se han unido para suministrar lámina de rPET que se termoforma sin problemas en las líneas existentes, eliminando las limitaciones de reducción de calibre.

El moldeo por inyección sigue ocupando la segunda mayor participación y recibe un impulso del proyecto de USD 335 millones (AUD 500 millones) de Impact International orientado a componentes industriales, pero los convertidores de alimentos y belleza dudan en añadir prensas de alto coste de capital antes de los mandatos de tapas unidas. El moldeo por soplado crece modestamente a un 2,3% debido a los objetivos de reducción de peso de las botellas y la migración al aluminio. El moldeo rotacional y por compresión siguen siendo nichos, reservados para tanques especiales y cierres. En conjunto, el termoformado destaca como el beneficiario inmediato de las prohibiciones regulatorias de la espuma, apoyando una nueva ola de adopción de rPET y rPP que transformará el mercado de envases plásticos en Australia para 2031.

Análisis Geográfico

El consumo de envases plásticos en Australia se concentra a lo largo de la costa este, donde Brisbane, Sídney y Melbourne representan aproximadamente el 65% de la demanda nacional. Nueva Gales del Sur y Victoria juntas capturaron alrededor del 55% de la participación en el mercado de envases plásticos en Australia en 2025, aprovechando los densos centros de procesamiento de alimentos en el oeste de Sídney y el arco norte de Melbourne. La proximidad a la materia prima de los depósitos de envases y al reciclaje avanzado en Altona Norte, Smithfield y Laverton reduce los costes logísticos del rPET y el rHDPE, otorgando a los convertidores locales una ventaja competitiva en el coste de los bienes. Queensland siguió con una participación cercana al 20%, respaldada por el paquete de inversión plurianual de USD 469 millones (AUD 700 millones) de Visy, que incluye una planta de vidrio en Yatala capaz de producir 1.000 millones de botellas al año y un complejo de cartón corrugado en Hemmant que abastece a los exportadores de productos frescos.

Australia Occidental, Australia Meridional, Tasmania, el Territorio del Norte y el Territorio de la Capital Australiana representaron conjuntamente alrededor del 25% de la demanda de 2025. La distancia de transporte a los procesadores de rPET de la costa este y la pequeña escala de la infraestructura de recuperación local elevan los costes de materiales, empujando a los convertidores de Perth hacia sistemas reutilizables o a base de fibra que cumplen las estrictas prohibiciones de un solo uso de Australia Occidental. Las regiones de Nueva Gales del Sur y Queensland ilustran las brechas de recogida tras el colapso de REDcycle, lo que impulsa la expansión de iQRenew en Taree, aunque las comunidades del interior siguen dependiendo del transporte interestatal por carretera de películas en fardos a tarifas no económicas. Tasmania y el Territorio del Norte carecen de instalaciones de rPET en el estado, lo que obliga a las marcas a importar resina virgen o enviar materia prima a través del estrecho de Bass, lo que puede añadir USD 0,06 por kilogramo al coste del material.

La divergencia de políticas estatales moldea la inversión. Nueva Gales del Sur impulsa las actualizaciones de moldes de cierres en Sídney antes del plazo de tapas unidas de 2030. El piloto de plástico blando en la recogida domiciliaria de Victoria ya registra una participación del 92,4% de los hogares y una contaminación inferior al 2%, superando los esquemas maduros de Nueva Gales del Sur y estableciendo un modelo que otros estados podrían emular. El calendario integral de prohibiciones de Australia Occidental está orientando a las empresas de Perth hacia bandejas de barrera de polipropileno de un solo material y líneas de servicio de alimentos moldeadas en pulpa. El esquema de depósito de Queensland, vinculado digitalmente a la propiedad de las marcas, proporciona datos granulares que sustentan el modelo verticalmente integrado de Visy, reforzando el estatus emergente del estado como centro de reciclaje y remanufactura para la región más amplia de Asia-Pacífico.

Panorama Competitivo

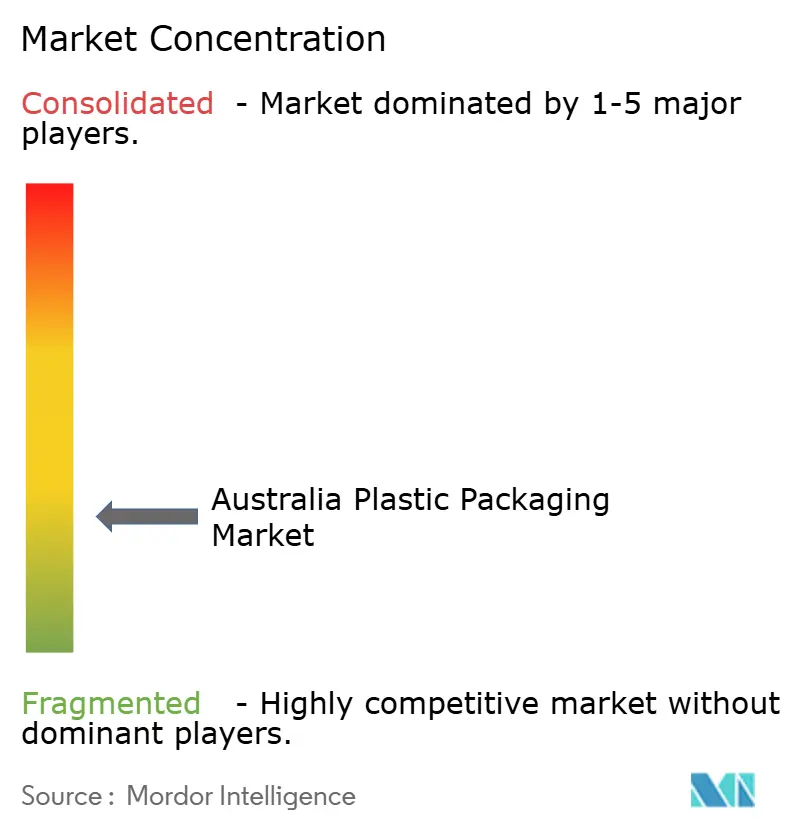

El mercado de envases plásticos en Australia sigue siendo fragmentado. La adquisición de Berry Global por parte de Amcor por USD 13.000 millones catapultó al grupo al liderazgo mundial y desencadenó una revisión que podría desinvertir activos de envases rígidos para bebidas de menor crecimiento, ampliando las oportunidades para los convertidores de botellas de nivel medio. El modelo verticalmente integrado de Visy, que abarca la recogida domiciliaria, la recuperación de materiales, el reprocesamiento de polímeros y la conversión, aísla los beneficios de las fluctuaciones de la materia prima, pero exige inyecciones continuas de capital superiores a USD 1.340 millones (AUD 2.000 millones) en diez años. La exclusión de bolsa de Pact Group en julio de 2025 señala un giro hacia infraestructuras financiadas de forma privada a largo plazo tras USD 70,35 millones (AUD 105 millones) en actualizaciones de plantas en 2024. Orora vendió su división de cierres en lugar de invertir entre USD 13,4 y 20,1 millones en el rediseño de tapas unidas, reenfocándose en vidrio y cartón corrugado, mientras que la administración de Pro-Pac Packaging subraya el coste comercial de quedarse atrás en las ofertas de contenido reciclado.

Los disruptores de nicho están escalando al abordar los puntos de dolor regulatorios. iQRenew aprovecha las subvenciones federales para cubrir las brechas de películas blandas tras el colapso de REDcycle, canalizando pellets hacia los sobres de Australia Post y el embalaje de R.M. Williams. El polipropileno reciclado con patente pendiente de Martogg reduce las barreras para los convertidores que buscan rPP apto para alimentos sin modificaciones de moldes de un millón de dólares. La alianza de reciclaje químico de Licella con Amcor podría suministrar materia prima que cumpla las normas de contacto farmacéutico, evitando las impurezas mecánicas. Los espacios en blanco de oportunidad se encuentran en los cierres resistentes a niños conformes con la Administración de Bienes Terapéuticos, los dispensadores sin aire para cosméticos que incorporan un 50% de rPP y los tambores industriales bajo acuerdos de arrendamiento de circuito cerrado que eluden las restricciones de un solo uso.

Los movimientos estratégicos se centran en asegurar la materia prima y ampliar la capacidad flexible. Amcor aumentó su participación en ePac, obteniendo impresión digital de bolsas que reduce las cantidades mínimas de pedido a 5.000 unidades, ideal para iteraciones rápidas de marca propia. Visy lanzó una lata de aluminio con un 83% de contenido reciclado, alineando a los clientes de bebidas con tasas de redención de depósito más elevadas. Pact obtuvo la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos para la resina rHDPE rFresh100 en botellas de lácteos, una credencial que subraya el papel de Australia como banco de pruebas para innovaciones de reciclado apto para alimentos antes de su exportación a América del Norte. A medida que avanza la consolidación, el equilibrio entre las megafusiones y los nichos especializados definirá la intensidad competitiva a lo largo del horizonte de previsión.

Líderes de la Industria de Envases Plásticos en Australia

Amcor plc

Visy Industries Australia Pty Ltd

Orora Packaging Australia Pty Ltd

Pact Group Holdings Ltd

Pro-Pac Packaging Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Visy inició la puesta en marcha en frío de su planta de vidrio en Yatala, prevista para producir 1.000 millones de botellas anuales una vez que comiencen las producciones comerciales a mediados de 2026.

- Diciembre de 2025: Impact International anunció USD 335 millones (AUD 500 millones) para nueva capacidad de moldeo por inyección orientada a clientes de automoción e industria.

- Diciembre de 2025: Australia Post y R.M. Williams lanzaron un sobre circular fabricado con un 100% de plásticos blandos reciclados australianos procedentes de la instalación SPEC de iQRenew.

- Noviembre de 2025: La Comisión Australiana de Competencia y Consumidores otorgó a Soft Plastic Stewardship Australia una autorización de ocho años que incluye un gravamen de USD 107,2 (AUD 160) por tonelada a los propietarios de marcas.

Alcance del Informe del Mercado de Envases Plásticos en Australia

Los plásticos se utilizan en materiales de envasado para alimentos, bebidas y aceite. Se emplean principalmente por su rendimiento, rentabilidad y durabilidad. Dependiendo del tipo de producto que se envase, los plásticos pueden ser de diferentes grados y combinaciones de materiales, como polietileno, polipropileno y cloruro de polivinilo.

El Informe del Mercado de Envases Plásticos en Australia está segmentado por Tipo de Material (Polietileno, Polipropileno, Tereftalato de Polietileno, Poliestireno y EPS, y Otros Tipos de Materiales), Tipo de Envase (Envases Plásticos Flexibles y Envases Plásticos Rígidos), Forma del Producto (Botellas y Frascos, Bandejas y Contenedores, Bolsas y Sobres, Bolsas y Sacos, Películas y Envolturas, y Otras Formas de Producto), Industria Usuaria Final (Alimentos, Bebidas, Farmacéuticos y Atención Sanitaria, Cosméticos y Cuidado Personal, Industrial, y Otras Industrias Usuarias Finales), Proceso de Fabricación (Extrusión, Moldeo por Inyección, Moldeo por Soplado, Termoformado, y Otros Procesos de Fabricación). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Tereftalato de Polietileno (PET) |

| Poliestireno y EPS |

| Otros Tipos de Materiales |

| Envases Plásticos Flexibles |

| Envases Plásticos Rígidos |

| Botellas y Frascos |

| Bandejas y Contenedores |

| Bolsas y Sobres |

| Bolsas y Sacos |

| Películas y Envolturas |

| Otras Formas de Producto |

| Alimentos |

| Bebidas |

| Farmacéuticos y Atención Sanitaria |

| Cosméticos y Cuidado Personal |

| Industrial |

| Otras Industrias Usuarias Finales |

| Extrusión |

| Moldeo por Inyección |

| Moldeo por Soplado |

| Termoformado |

| Otros Procesos de Fabricación |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Tereftalato de Polietileno (PET) | |

| Poliestireno y EPS | |

| Otros Tipos de Materiales | |

| Por Tipo de Envase | Envases Plásticos Flexibles |

| Envases Plásticos Rígidos | |

| Por Forma del Producto | Botellas y Frascos |

| Bandejas y Contenedores | |

| Bolsas y Sobres | |

| Bolsas y Sacos | |

| Películas y Envolturas | |

| Otras Formas de Producto | |

| Por Industria Usuaria Final | Alimentos |

| Bebidas | |

| Farmacéuticos y Atención Sanitaria | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Otras Industrias Usuarias Finales | |

| Por Proceso de Fabricación | Extrusión |

| Moldeo por Inyección | |

| Moldeo por Soplado | |

| Termoformado | |

| Otros Procesos de Fabricación |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de envases plásticos en Australia para 2031?

Se proyecta que alcance USD 3.220 millones para 2031, expandiéndose a una CAGR del 2,15% de 2026 a 2031.

¿Qué segmento crece más rápido dentro del mercado nacional de envases plásticos?

Las películas y envolturas lideran el crecimiento con una CAGR del 4,22% porque los operadores de comercio electrónico prefieren sobres ultrafinos y film estirable.

¿Por qué el tereftalato de polietileno está ganando participación frente al polietileno?

Los esquemas de depósito de envases suministran rPET de alta pureza que permite a las marcas de bebidas y belleza cerrar circuitos, impulsando una CAGR del 3,56% para el PET.

¿Cómo están influyendo las políticas estatales en la inversión en envasado?

Las prohibiciones y gravámenes divergentes requieren estrategias de cumplimiento separadas, lo que impulsa actualizaciones de moldes en Nueva Gales del Sur y proyectos piloto de plástico blando en Victoria.

¿Qué estrategias utilizan las grandes empresas para asegurar la materia prima reciclada?

Empresas como Visy y Amcor invierten en integración vertical, recuperación mediante esquemas de depósito y asociaciones de reciclaje químico para garantizar el suministro apto para alimentos.

Última actualización de la página el: